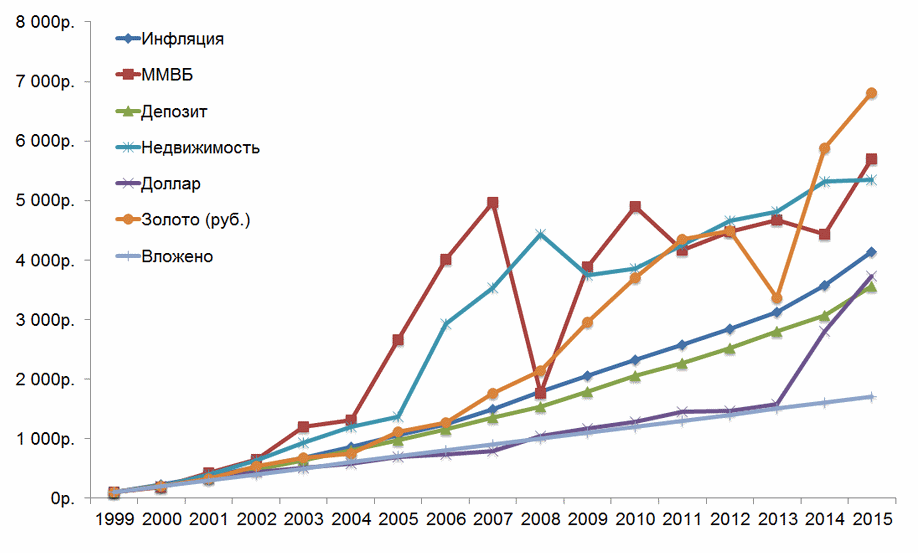

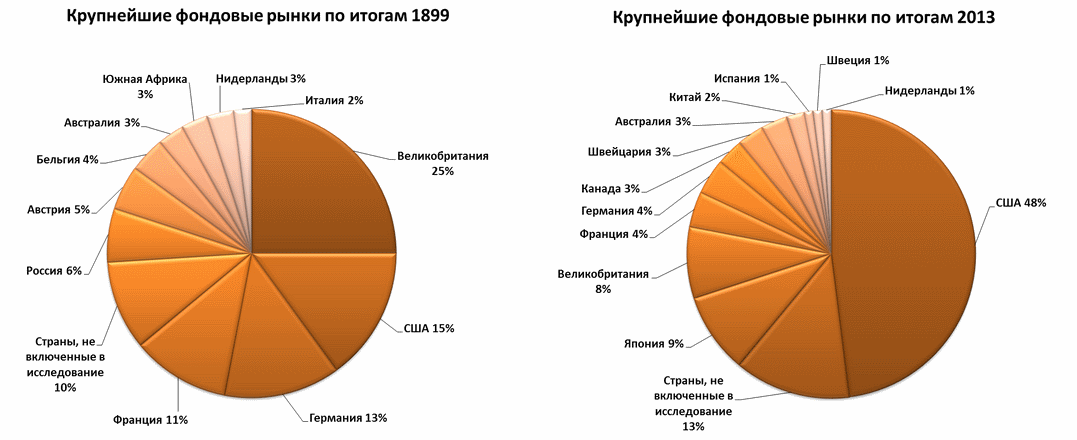

Лучшие инвестиции для физических лиц

Каждый человек который планирует заняться инвестированием должен составить инвестиционный портфель и грамотно его составить.

Инвестиционный портфель — это набор из разных инвестиционных инструментов, который собирается для снижения инвестиционных рисков и диверсификации капитала.

Суть создания собственного инвестиционного портфеля заключается в том, чтобы распределить инвестиции по нескольким проектам и не потерять вложенные деньги. В инвестиционный портфель должно входить не менее трёх различных инвестиционных инструментов.

Если инвестировать деньги только в один проект и в случае проблем с ним, инвестор может потерять все вложенные деньги в такой проект.

При формировании инвестиционного портфеля, следует распределить капитал между разными видами и сферами деятельности.

Пример инвестиционного портфеля:

1. Банковские депозиты — 50%.2. Ценные бумаги — 20%.3. Трейдинг на Форекс — 10%.4. Gold-кошелек Webmoney — 10%.5. ПАММ-счета — 5%.6. Криптовалюта: Биткоин, Эфир и Рипли — 5%.

В данном примере указано условное процентное соотношение к общей сумме инвестиций. Инвестор самостоятельно формирует процент вложения в тот или иной инвестиционный инструмент в зависимости от экономической ситуации и собственных убеждений.

Пример консервативного портфеля инвестиций:

1. Банковские депозиты — 30%.2. Государственные облигации — 30%.3. Недвижимость — 40%.

Инвестируя свой капитал каждый инвестор должен изначально рассматривать возможные риски и убытки, а потом смотреть на прогнозируемую прибыль

Важно отметить, что на исторических данных можно рассмотреть возможность высокой доходности, но при реальных инвестициях все может пойти не так, как прогнозировалось

Поэтому, каждый инвестиционный инструмент должен иметь свой процент риска при достижении которого инвестор должен убрать этот инструмент из своего портфеля. Например инвестор определил риск по акциям Фейсбук 30%, в случае снижения стоимости по данной акции на 30% инвестор продает её и заменяет на другую биржевую акцию.

Подводя итоги по данной статье отметим, что начиная инвестировать, следует убедится в своих знаниях и понимании рисков. Любое инвестирование несёт в себе риски потери вложенных денег и это должен понимать каждый инвестор. Чем выше прогнозируемая доходность в инвестиционном проекте, тем выше риск потерять все вложенные деньги в таком проекте.

Будьте внимательны и осторожны с выбором инвестиционных инструментов!

На этом наша статья про инвестиции для физических лиц заканчивается. Желаем вам выгодного инвестирования и высоких доходов!

Аналогичные сервисы

Для альтернативы перечислю еще несколько подобных сервисов для ведения учета инвестиций:

- investfunds.ru– можно вести бесплатный учет по 3-м инструментам.

- dividend.com– для анализа дивидендной доходности американских компаний.

- portfolio.cbonds.info – для учета облигаций.

- wealthadviser.ru – для анализа ценных бумаг.

- e-disclosure.ru – для самостоятельного мониторинга российских компаний.

Англоязычные сервисы:

- seekingalpha.com.

- finance.yahoo.com/portfolios.

- morningstar.com.

- finviz.com.

Также не забудьте подписаться на обновления блога и сделать репост.

Всем профита!

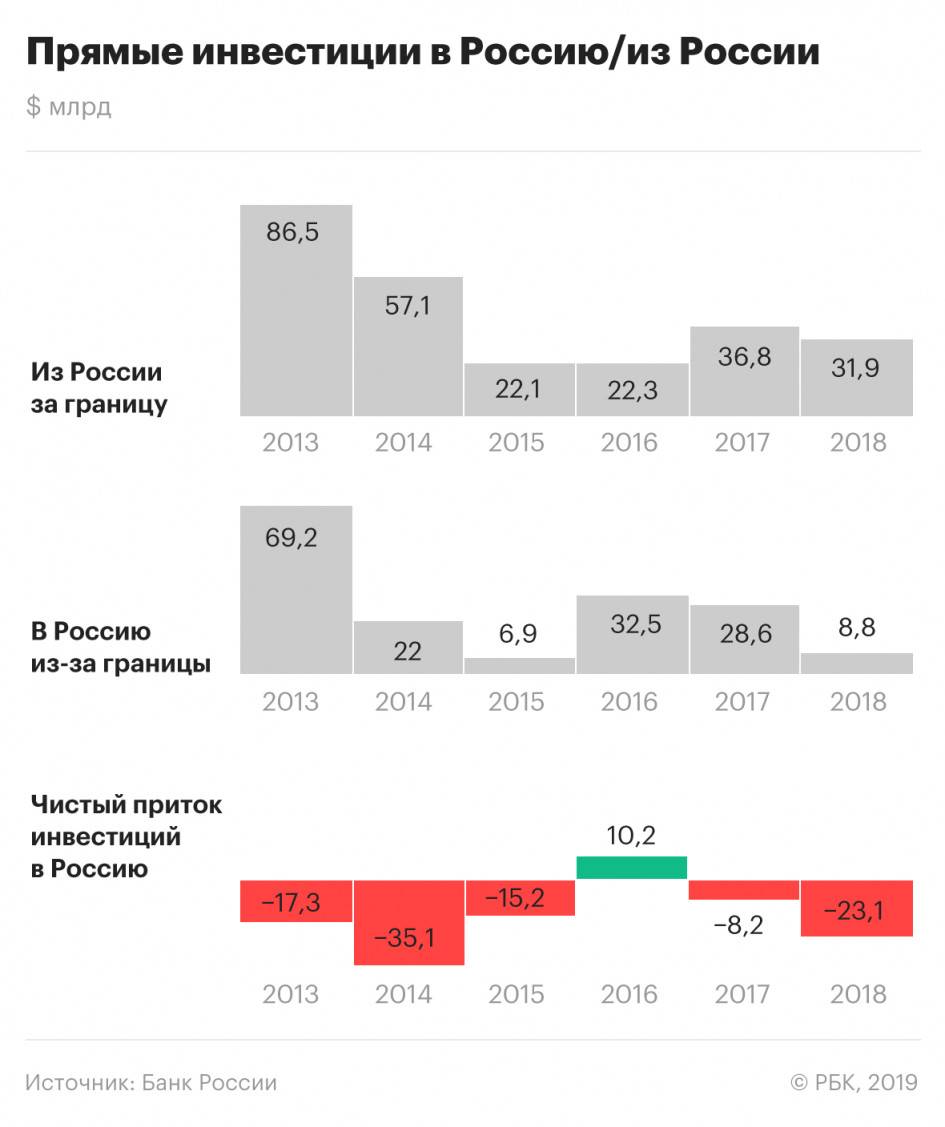

«Длинные» деньги

«В текущей ситуации мы видим синергию факторов, которая не просто способствует увеличению спроса на инвестиционные инструменты, в том числе ценные бумаги, структурные продукты, ПИФы, но и, вероятно, готовит нас к серьезной трансформации рынка частных инвестиций России в ближайшие три-пять лет», — считает Граборов.

Стабильная низкоинфляционная конъюнктура позволяет увеличивать число долгосрочных инвесторов, стимулирует спрос на инвестиционные продукты, способствует появлению «длинных» денег в экономике: «Мы видим, что инфляция замедлилась до исторических минимумов. Что это значит для розничных инвесторов? При низкоинфляционной модели роль вкладов сводится, как и в западных экономиках, исключительно к сохранению капитала, динамика ставок по вкладам в 2015-2018 годах стала драйвером развития рынка инвестиционных инструментов и роста финансовой осведомленности населения. Вчерашние вкладчики поняли, что существуют выгодные возможности с низким риском, скажем, покупка облигаций на льготный индивидуальный инвестиционный счет может принести в первый год владения инструментом около 20% годовых».

Востребованы также структурные продукты с полной защитой капитала, вложения в паевые фонды (72 млрд рублей за 2017 год) и инвестиционное страхование жизни (220 млрд рублей за 2017 год), говорит Граборов.

Люди в принципе стали больше задумывать о накоплениях, соглашается Кривошеева: «Если в прошлые годы почти все уходило на потребление, то сейчас многие используют долгосрочные подходы к жизненным целям и формируют накопления на их реализацию. Например, на пенсионные цели. Для этого прекрасно подходит такой продукт, как ИИС, по которому есть налоговый стимул от государства».

Качественный анализ и кредитные рейтинги

Если вы хотите сами оценить риск, придется заняться качественным анализом. Это просто умное слово, которое означает «посмотреть своими глазами, найти причины и следствия». Вы смотрите на финансовое состояние компании, ситуацию на рынке и политическую обстановку, делаете какие-то выводы. Это качественный анализ.

Пример качественного анализа — кредитные рейтинги специальных агентств, таких как «Мудис», «Фитч» и «Эс-энд-пи». Люди в агентствах изучают, как устроена компания, что там у нее с партнерами, рынками, экономикой и всем остальным.

На базе экспертных оценок отдельных факторов формируется рейтинг — некое число или буква, которая объясняет, насколько компания хороша. У одних агентств качественные оценки являются основой рейтинга, у других используются наряду с количественными, о которых позже. Рейтинги «кредитные», поэтому они обычно применяются к оценке риска в облигациях, то есть какова вероятность, что компания займет и не вернет.

Кредитные рейтинги не подразумевают какой-то точной вероятности дефолта эмитента. Однако существуют исследования, которые сопоставляют банкротства с рейтингом.

Например, полистайте исследование «Эс-энд-пи»: за последние пять лет было 0 дефолтов эмитентов с хорошим «инвестиционным» рейтингом и 412 дефолтов эмитентов с «неинвестиционным» рейтингом, означающим очень опасный дерзкий актив.

«Инвестиционный» — это вроде как безопасный, вкладывайтесь, мужики. «Неинвестиционный» — сами понимаете.

Рейтинг, как и маркировка ETF, полезен при сравнении облигаций. Например, Тинькофф-банк имеет рейтинг агентства «Фитч» на уровне BB−, а Россия — BBB−. Россия на три ступени выше, то есть инвестировать в облигации России безопаснее.

Инвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| США | ААА | Наивысшее качество |

| «Микрософт» | АА+ | Высокое качество |

| АА | ||

| АА– | ||

| А+ | Качество выше среднего | |

| А | ||

| А– | ||

| BBB+ | Качество ниже среднего | |

| BBB | ||

| Россия | BBB— |

Рейтинг

Описание

ААА

Наивысшее качество. Такой рейтинг, например, у США

АА+

Высокое качество. «Микрософт»

АА

АА–

А+

Качество выше среднего

А

А–

BBB+

Качество ниже среднего

BBB

BBB—

Этот рейтинг у России

Неинвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| BB+ | Спекулятивные с заметным риском | |

| BB | ||

| Тинькофф-банк | BB– | |

| «Аэрофлот» | B+ | Спекулятивные c высоким риском |

| B | ||

| B– | ||

| CCC+ | Низкое качество, очень высокий риск | |

| CCC | ||

| CCC– | ||

| C | Дефолт неизбежен | |

| D | В дефолте |

Рейтинг

Описание

BB+

Спекулятивные с заметным риском

BB

BB–

Этот рейтинг у Тинькофф-банка

B+

Спекулятивные c высоким риском. Здесь «Аэрофлот»

B

B–

CCC+

Низкое качество, очень высокий риск

CCC

CCC–

C

Дефолт неизбежен

D

В дефолте

Обычно если вы совсем ничего не знаете о компании, то по рейтингу можно быстро понять — это совсем мусор или, может быть, что-то стоящее. Чем ближе к началу алфавита, тем более стоящее.

При более детальном изучении большую ценность представляет не сам рейтинг, а динамика: растет он или падает и каков прогноз. Например, в ноябре 2016 года агентство «Фитч» повысило рейтинг Тинькофф-банка с B+ до BB− со стабильным прогнозом.

Альтернатива

В поиске доходности частные инвесторы обратились к альтернативным решениям. «Вкладчики стремительно вышли на инвестиционный рынок, стали покупать все больше ценных бумаг и тем самым изменили тренд на финансовом рынке — статус трейдера получил массовый сегмент», — комментирует Емешев.

«Второй важный фактор — это параллельное развитие digital-каналов продаж и обслуживания. С появлением возможности онлайн-открытия брокерских счетов, покупки ценных бумаг или ПИФов инвестировать становится проще и удобнее», — сказал ТАСС представитель пресс-службы ВТБ.

Стимулом послужило и наличие налоговых преференций для долгосрочных инвесторов, защита прав розничных инвесторов, безналоговые купоны для новых выпусков ценных бумаг и другие инициативы, в том числе связанные с ростом инвестиционной грамотности населения, добавил представитель ВТБ.

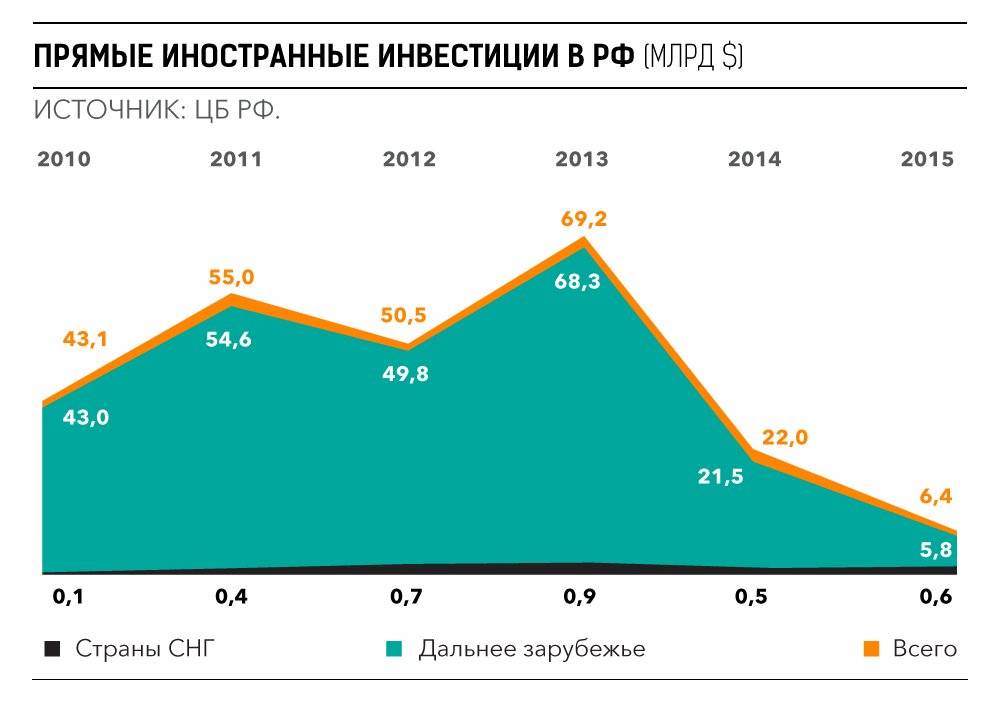

К увеличению инвестиций в фондовый рынок частных лиц подтолкнуло и снижение привлекательности вложений на рынке недвижимости, считает гендиректор УК «Альфа Капитал» Ирина Кривошеева.

Бесплатно Tezis.io

«Тезис» — молодой финтех-стартап для инвесторов, позволяющий находить недооцененные компании и сравнивать их между собой по основным финансовым показателям и мультипликаторам.

В «Тезисе» мне нравится идея отображения новостей компании на графике цен акций. Таким образом инвестор может проследить, как то или иное событие повлияло на стоимость компании в прошлом. Это знание поможет принять правильное инвестиционное решение, если ситуация повторится.

На «Тезисе» представлена информация по большинству российских компаний и по наиболее интересным компаниям США. Есть система фильтрации и сортировки.

При добавлении эмитентов в список сравнения можно увидеть, как менялась капитализация компаний за один и тот же период, а также сравнить на одном графике основные бизнес-показатели. Это особенно актуально при анализе компаний из одной сферы деятельности, например из ретейла.

«Тезис» подойдет начинающим инвесторам: на сайте есть хороший блог со статьями, написанными простым языком, обучающие видео и ссылки на другие информационные ресурсы, которые помогут сформировать правильное представление об инвестициях.

Интерфейс «Тезиса»Отображение новостей на графике цены акций «Северстали»Сравнительный график ретейлеров на «Тезисе»

Плюсы «Тезиса»:

- Бесплатный сервис.

- Простой интерфейс.

- Отображение новостей на графике.

- Возможность сравнивать компании по финансовым показателям и по динамике цен.

- Возможность учитывать сделки — с сервисом «Портфель».

Минусы:

- Представлены не все компании российского рынка.

- Мало новостей по компаниям.

Что такое система страхования вкладов

Система страхования вкладов в РФ строится на том, что государство в случае банкротства банка или отзыва у него лицензии гарантирует быстрый возврат клиентам-физлицам и ИП суммы вклада до 1,4 миллиона рублей. По данным Ассоциации российских банков, в 1 полугодии 2017-го средний размер вклада жителя страны составил 163,1 тысячи рублей, доля депозитов менее 1,4 миллиона рублей приближается к 60%. Следовательно, под параметры системы страхования вкладов (ССВ) попадает большая часть сбережений населения.

Насколько ССВ актуальна, можно судить хотя бы по тому, что за время ее действия возможностью получить компенсацию воспользовались более 3,6 миллиона вкладчиков. Всего же за этот период ЦБ РФ лишил лицензии свыше 400 банков (полный список можно посмотреть здесь: https://www.asv.org.ru/insurance/insurance_cases/). В 2017 году прекратили работу 45 кредитных организаций, среди которых есть и участники ТОП-30 российских банков (например, «Югра»).

https://youtube.com/watch?v=Tp2nAVC4b0s

Максимальный размер компенсации по вкладам в закрытых банках с начала действия программы вырос в 14 раз. С 2004 по 2008 год он составлял 100 тысяч рублей, затем увеличился до 700 тысяч. С конца 2014-го данный показатель находится на уровне 1,4 миллиона рублей.

Сейчас системой страхования охвачены две категории вкладчиков: физические лица и индивидуальные предприниматели.

Схема ССВ очень похожа на алгоритм любого обязательного страхования, только в роли страховщиков здесь выступают не граждане, а банки. Кредитные организации отчисляют в Агентство по страхованию вкладов долю от привлеченных финансовых средств. Из этих денег в АСВ формируется страховой фонд, который потом расходуется на компенсацию вкладчикам банков с отозванной лицензией.

Действующие ставки отчислений банков в систему страхования вкладов

Чтобы стать участником ССВ, вкладчику не нужно заключать отдельный договор – страхование депозита происходит автоматически при его открытии.

1 Отзыв, либо аннулирование Центробанком лицензии банка. Происходит в случае обнаружения признаков неплатежеспособности (надвигающегося банкротства) или нарушения требований ЦБ РФ. Добровольная ликвидация банка его владельцами под действие системы страхования вкладов не попадает – просто потому, что принять решение о закрытии собственники банка могут только после полного расчета со всеми кредиторами, включая вкладчиков.

2 Мораторий. Запрет удовлетворения требований кредиторов банка (накладывает Банк России). Мораторий вводится тогда, когда банк сам допускает просрочку перед своими кредиторами из-за недостатка денежных средств на своих счетах.

Пример: банки, чтобы выдавать кредиты физическим лицам, сами берут деньги в кредит под меньший процент у других банков и организаций.

Суть этой меры в том, что Центробанк на 3 месяца приостанавливает любые платежи банка (выплаты по вкладам, по исполнительным листам, штрафы, пени и т.д.) кроме текущих расходов (зарплата персонала, социальные пособия, коммунальные и прочие хозяйственные платежи).

В течение этого периода ЦБ проверяет работу кредитной организации и решает, стоит ли отзывать у нее лицензию. Через две недели после введения моратория и до его окончания можно обратиться в АСВ с заявлением о компенсации вклада. За всю историю Агентства мораторий вводили всего два раза: во Внешпромбанке и «Нота-банке» в 2015 году.

Если у банка отзывают лицензию, вкладчик может получить назад вложенную сумму (не более 1,4 миллиона рублей), не дожидаясь процедуры банкротства кредитной организации. Первые выплаты производятся уже спустя 14 дней с момента объявления об отзыве лицензии (если реестр вкладчиков в порядке и вовремя передан в АСВ).

Сделано это для улучшения доступности: отделения банков-агентов, как правило, есть во всех крупных городах, вкладчикам проще обращаться туда, нежели отправлять документы по почте в АСВ.

Законодательство не предусматривает какой-либо очередности при выплатах возмещения: через две недели после отзыва лицензии в банк-агент может обратиться любой вкладчик (как физлицо, так и ИП) – главное, чтобы информация о нем была в реестре вкладчиков банка, у которого отозвали лицензию. Более подробно о случаях, когда информация о вкладчике отсутствует в реестре и что делать в таких ситуациях рассмотрена в конце данной статьи.

https://youtube.com/watch?v=s_mcoO7dxSw

Процедура возвращения вклада максимально упрощена: вкладчик обращается в банк-агент с минимальным количеством документов. Если все в порядке, деньги физлицу перечисляют на указанный им счет или выдают наличными в кассе банка. Индивидуальному предпринимателю возвращенные средства переводят на счет в любом банке (выгоднее всего открывать счет в банке-агенте – не придется платить комиссию).

Отзыв лицензии, после которой банк прекращает работу, нужно отличать от санации (финансового оздоровления). Во втором случае в банке вводится временная администрация, может поменяться владелец и подняться шумиха в СМИ, однако для вкладчика ничего не меняется – работа с депозитами проходит в обычном режиме, деньги при желании можно снять в полном объеме. Обычно санация применяется в двух случаях:

- Банк важен для состояния экономики страны, и его закрытие может повлечь негативные макроэкономические последствия;

- Ухудшение ликвидности временное и связано с паникой вкладчиков, а не с реальной финансовой «дырой» в капитале банка.

В 2017 году Центробанком были санированы две кредитные организации из ТОП-10 – банки «Открытие» и Бинбанк.

Указанным требованиям соответствуют не все банки. 4 кредитные организации сейчас лишены права привлекать средства населения. Таким образом Центробанк указывает банкам на проблемы с учетом вкладов и на подозрение в ведении “тетрадочных” счетов, когда деньги у вкладчиков берутся, но не проводятся по документам.

После запрещения привлечения новых вкладов Цб РФ начинает проверку на предмет наличия забалансовых счетов – так, у “Мико-банка” было выявлено около 800 вкладчиков, деньги которых (828 миллионов рублей) не прошли по балансу банка и убыли в неизвестном направлении. Как правило, ограничение на прием вкладов заканчивается отзывом лицензии.

На интернет-ресурсах банков, входящих в систему страхования вкладов, размещен специальный знак, разработанный АСВ. Также этот знак помещают на стекла в кассах и у операционистов банков.

Прогноз на будущее

На конец первой половины 2018 года число владельцев паев в открытых ПИФах превысило 500 тыс. человек, а число открытых ИИС — 365 тыс., говорит Кривошеева. «По нашей оценке, на конец года суммарная цифра превысит 1 млн. То есть индустрия и его участники уже готовы считать своих клиентов не в тысячах, а миллионах», — сказала она.

«Приток новых клиентов будет только увеличиваться. По итогам 2018 года мы ожидаем рекордный приток», — сообщил представитель Сбербанка.

Объем денежных накоплений населения растет примерно на 10% в год, а доля инвестиционных продуктов в портфелях депозитных клиентов все еще достаточно низка, указывает ВТБ: поэтому на сегодняшний день существует большой потенциал роста объема инвестирования розничных клиентов в фондовый рынок.

«Несмотря на то, что в июле 2018 года ЦБ оставил ключевую ставку без изменения и, весьма вероятно, не будет ее снижать до конца года, мы считаем, что положительная динамика привлечения в инвестиционные продукты в основном, конечно, в инструменты с фиксированной доходностью, сохранится», — говорит гендиректор УК «Открытие» Виктория Денисова.

Почему важна оценка риска

Перед инвестированием желательно оценить риск с учетом целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы вкладываете, вам подойдут разные инструменты и стратегии.

Например, у вас есть свободные 100 тысяч рублей и вы хотите за год превратить их в 200 тысяч. Тогда покупаете на все деньги акции одной компании второго эшелона и задерживаете дыхание. Риск высокий: в масштабах года эти акции могут обесцениться и на 25%, и на 50%, и даже на 100%. Но могут и подняться в цене на столько же.

Если у вас есть стабильный источник дохода и вы инвестируете часть денег на старость, вам может быть важен долгосрочный результат, но не так страшно, если в следующем году инвестиции обесценятся на треть, а еще через год вырастут вдвое. В таком случае вы можете часть денег инвестировать в рискованные ценные бумаги, а часть — в консервативные инструменты.

Если вы планируете уже сейчас жить на деньги от инвестиций, то скачки в доходности и потоках платежей могут быть недопустимы, ведь вам нужен стабильный доход. В таком случае вам подойдут более предсказуемые инструменты, такие как банковские депозиты, короткие государственные облигации или фонды облигаций.

Обычно считается так:

- акции и фонды акций — рискованный инструмент;

- облигации и фонды облигаций — среднерисковые;

- короткие гособлигации и депозиты — относительно безопасные.

Но у всего есть нюансы.