Содержание

Как самостоятельно сделать аналог структурной ноты

Старетегия запечатанная в структурных облигациях можно реализовать самостоятельно через покупку облигаций и опционов. Поскольку большинство инвесторов не знают принципы работы опционов, то доверяют специалистам из инвестиционных банков.

Например, можно создать элементарную стратегию:

- Покупаем на 95% краткосрочные ОФЗ;

- Покупаем на 5% опцион CALL на акции (одну или несколько) или просто на фондовый индекс на текущие цены с исполнением через 6 месяцев;

Если рынок вырастёт, то мы заработаем на его росте. Для этого нам потребуется просто реализовав поставку фьючерса по опциону CALL. Если нет, то мы ничего не теряем, поскольку затраты на покупку опциона были отбиты за счёт дохода от ОФЗ.

Такая простая стратегия позволит зарабатывать на росте и ничего не терять на падении рынка. При этом потенциал роста не ограничен. Акции могут вырасти на 5%, на 20% и даже на 100%.

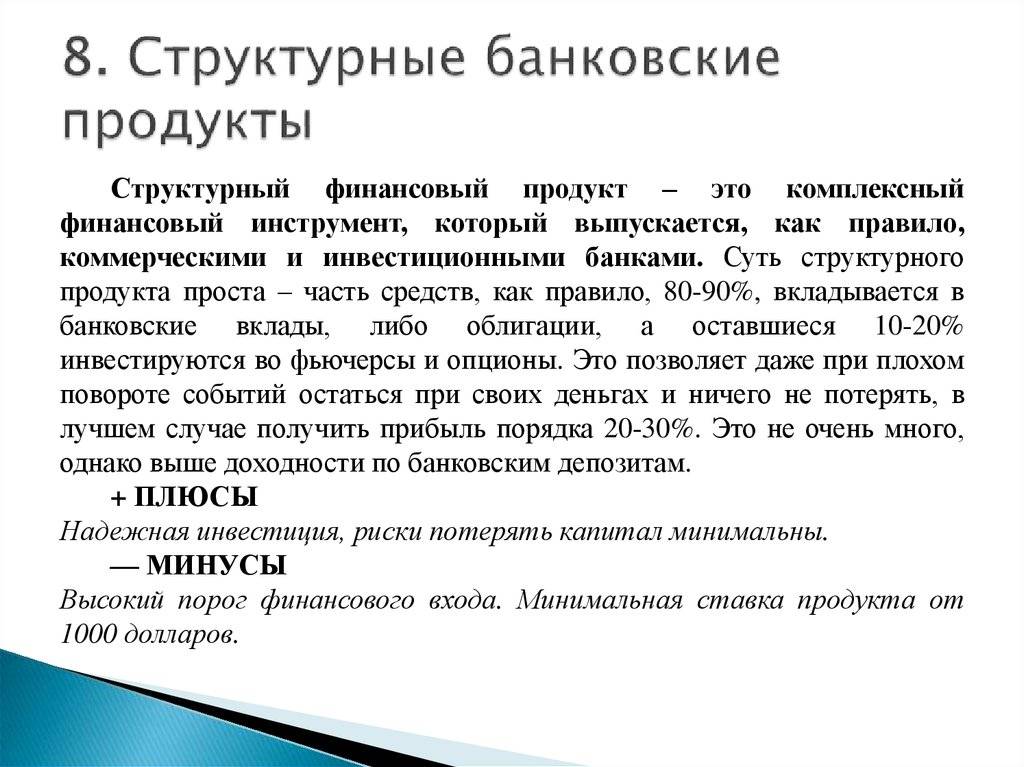

Структурные продукты: недостатки

- Большинство структурных продуктов рассчитаны на состоятельных инвесторов, эта услуга будет не каждому по карману.

- Если структурный продукт, даже безрисковый, не даст планируемую прибыль, и инвестор просто вернет свои вложения — он мог бы заработать больше, если бы просто положил деньги в банк на депозит.

- Услуги управления активами при покупке таких услуг, как правило, платные, причем, плата взимается независимо от того, принесет инвестиция запланированный доход или нет.

- Структурные продукты не попадают под действие государственных гарантий. И если, например, банк или КУА обанкротятся, инвестор может не вернуть свои вложения.

- На сегодняшний день на отечественных рынках очень мало структурных продуктов, фактически нет хорошего выбора.

- Инвестор не становится реальным собственником тех активов (ценных бумаг, вкладов, недвижимости и т.д.), которые входят в структурный продукт, никак не может отслеживать и контролировать свои инвестиции.

Оставайтесь на Финансовом гении, следите за обновлениями, изучайте множество других способов инвестирования и заработка и повышайте свою финансовую грамотность. До встречи в новых публикациях!

Законодательство

На данный момент структурные продукты как финансовый инструмент в России никак не регулируется. Конечно, в п.4 ст.30.2 ФЗ №39 “О рынке ценных бумаг” оговорено, что ценные бумаги и производные финансовые инструменты, предназначенные только для квалифицированных инвесторов, не могут предлагаться всем подряд, а только инвесторам имеющим статус квалифицированных инвесторов. Но раз структурные продукты вообще никак не определены в ФЗ №39, то банки и брокеры могут реализовывать их неограниченному кругу лиц, в том числе с использованием массированной рекламы. И это не есть хорошо ведь зачастую неопытные инвесторы не могут здраво оценить риски того или иного финансового продукта.

Правда ЦБ уже сейчас предлагает ограничить доступ к структурным продуктам и сделать их доступными только для квалифицированных инвесторов. Таким образом, ЦБ хочет обезопасить “зеленых инвесторов” от них самих. Многие считают такое решение слишком осторожным. Как по мне это правильный подход, ведь подавляющее большинство людей с трудом разбираются с облигациями, не говоря уже о сложных финансовых инструментах. А уж те, кто сведущ в этой сфере давно имеет статус квалифицированного инвестора. Короче говоря, поживем, увидим, какое решение примет ЦБ.

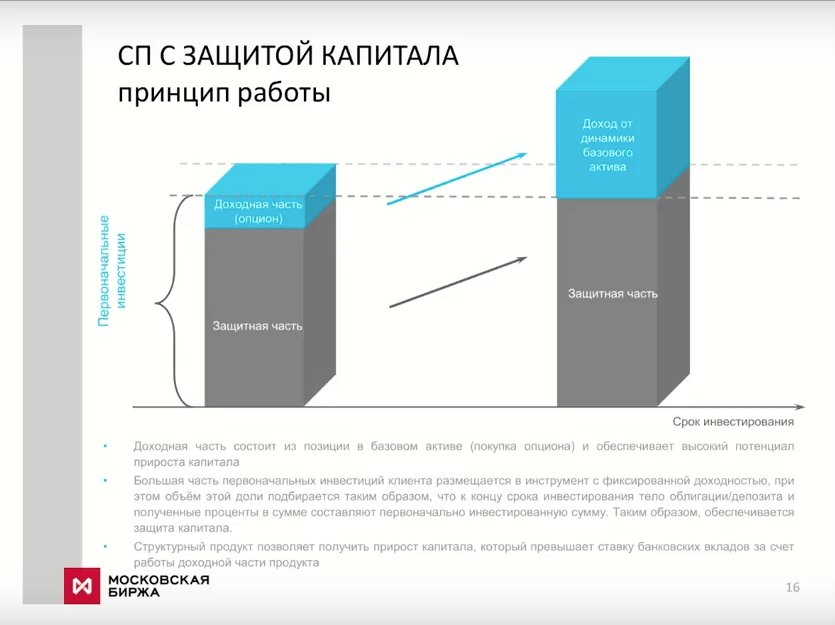

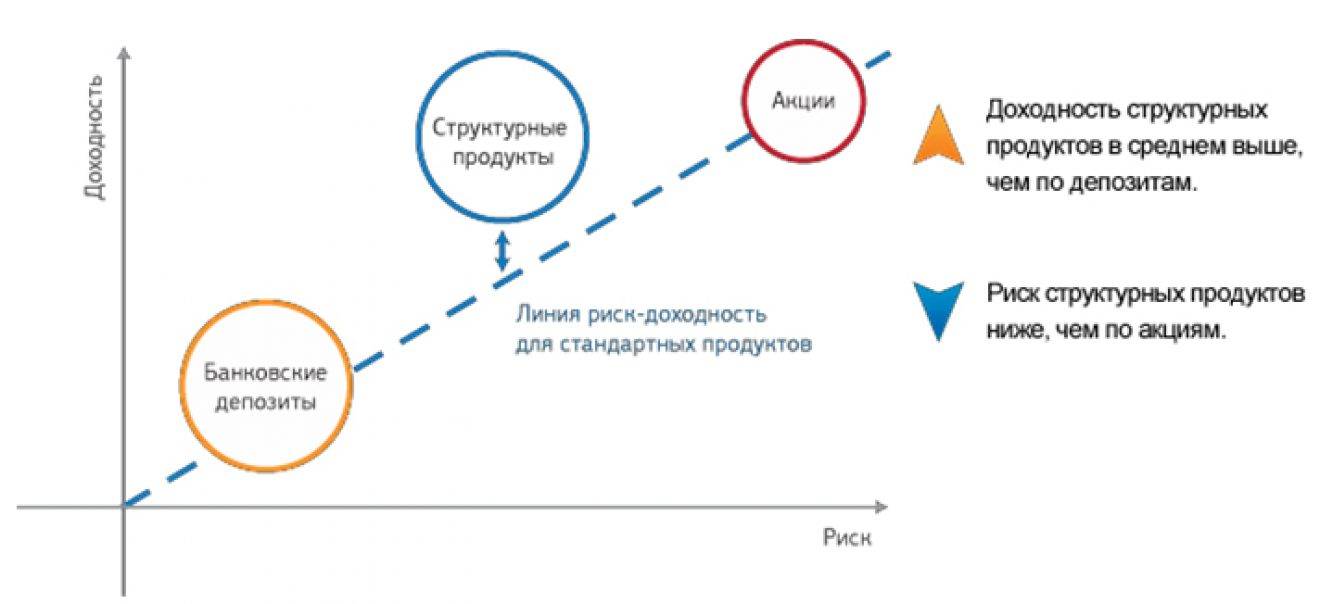

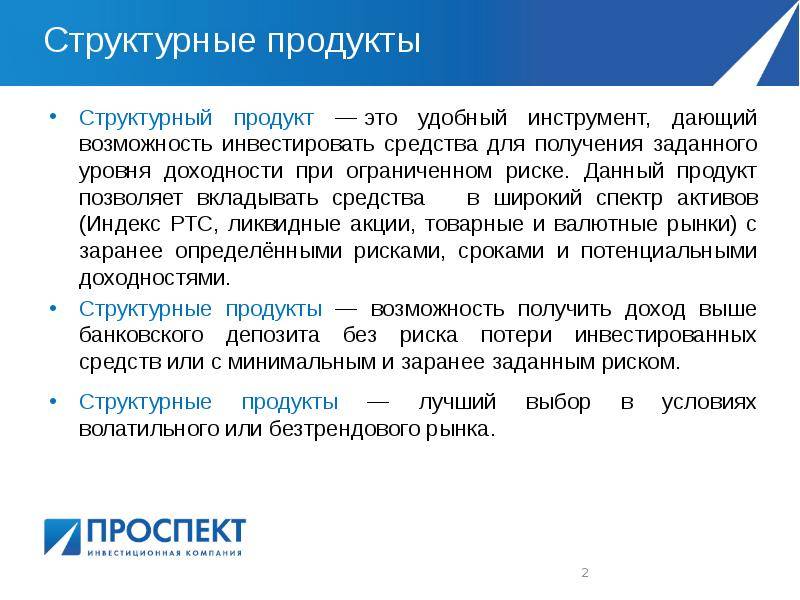

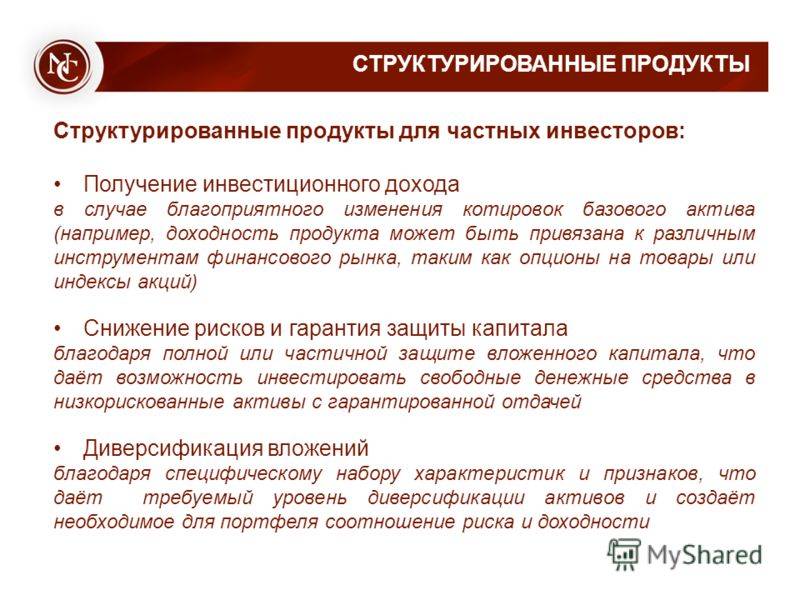

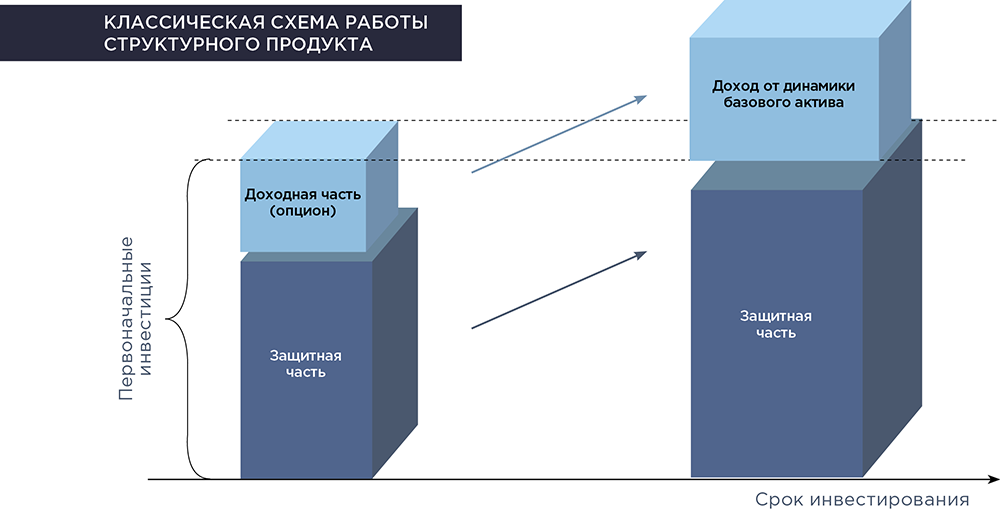

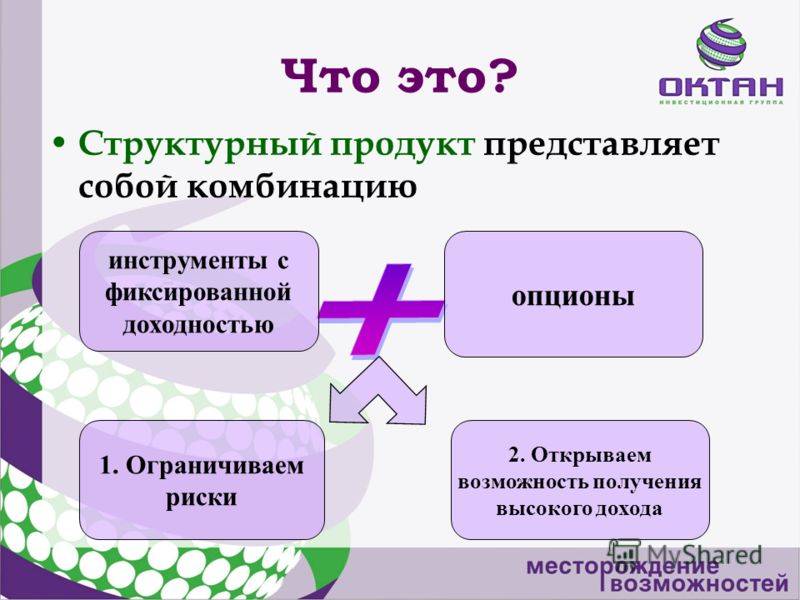

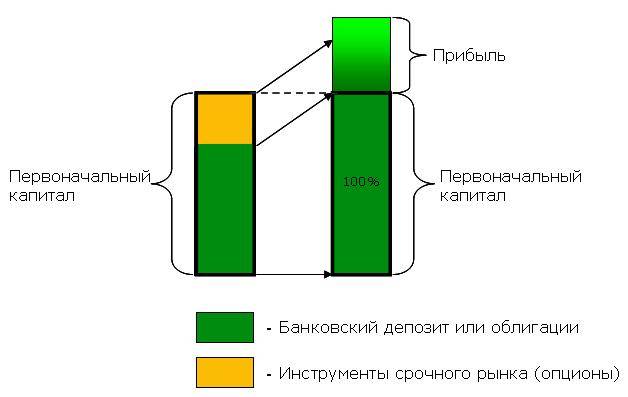

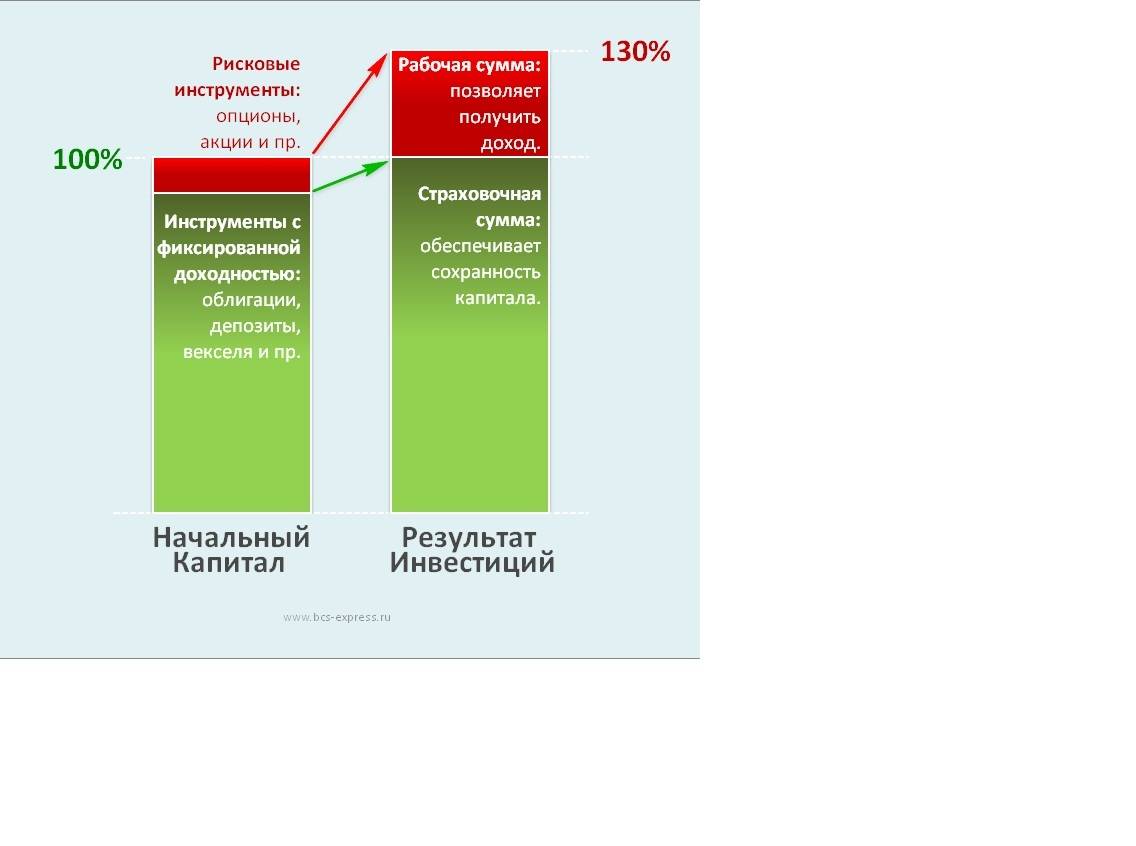

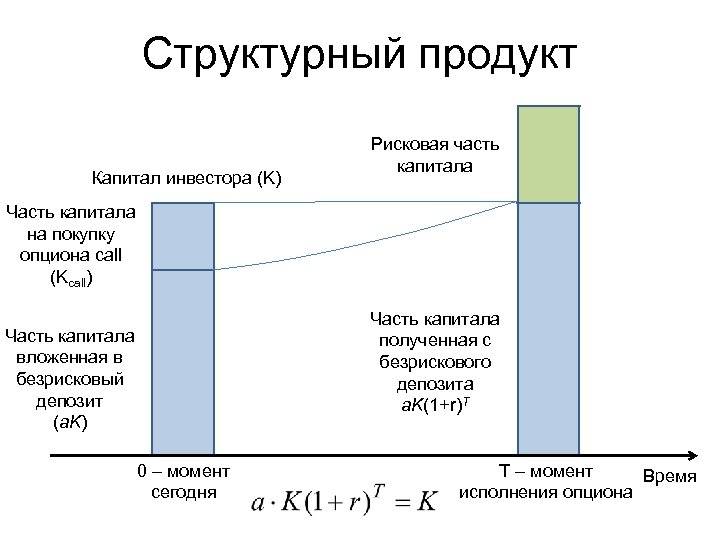

Что представляют собой структурные продукты

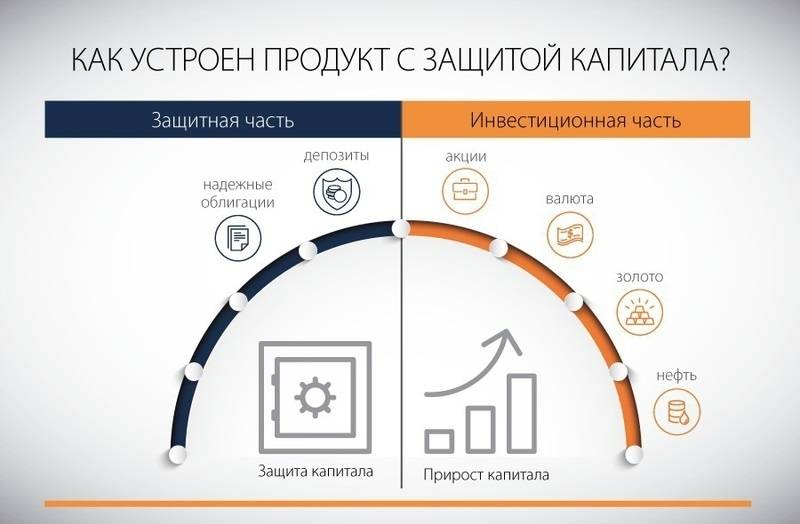

Структурный продукт — это комплексный, то есть состоящий из нескольких частей финансовый продукт

с определенным сроком. Он может быть оформлен несколькими способами, как вне биржи

(форвардные контракты), так и на ней (структурированные ноты и облигации).

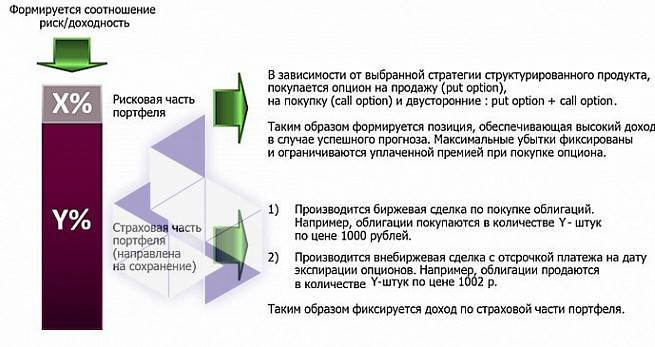

Внутрь простого структурного продукта заложены с одной стороны облигации или депозиты —

безрисковые финансовые инструменты, которые защищают капитал, а с другой стороны — акции, валюта и инструменты

срочного рынка, которые генерируют доход инвестора.

Выпускают структурные продукты инвестиционные компании, банки и управляющие компании.

Как правильно сделать выбор очистных сооружений?

Если у владельца дома нет возможности подключиться к централизованной системе отвода сточных вод, то ему придётся выбирать, каким образом будет организована утилизация и очистка сточных вод. Про устройство выгребной ямы не стоит даже говорить – этот вариант давно устарел.

Видео о типах очистки сточных вод:

https://youtube.com/watch?v=ZMQRT2sCDnk

На сегодняшний день пока ещё используют переливные колодцы-отстойники, но это не слишком удачный способ утилизации стоков. Качество очистки сточных вод невысокое, они могут загрязнять почву.

Более качественным вариантом является монтаж станции глубокой очистки. Для её бесперебойной работы требуется постоянное наличие электроэнергии, однако сточные воды это устройство очищает значительно лучше.

Самым удачным решением очистки сточных вод являются септики. Они могут быть различных конструкций. Наиболее простой вариант можно изготовить самостоятельно, используя стандартные железобетонные кольца.

Более современным вариантом, позволяющим полностью очистить сточные воды, являются многокамерные септики, изготовленные в заводских условиях. Воду, очищенную с их помощью можно использовать для полива растений, или же сливать в близлежащий водоём, что не разрешается делать при использовании простейших очистных сооружений.

Видео об устройстве септика с полями фильтрации:

https://youtube.com/watch?v=bAgsPY9pMls

Владельцев дома, решившихся на самостоятельное устройство системы, всегда интересует вопрос, какую они могут получить экономию, выполняя все работы по монтажу своими руками. Точно подсчитать сумму сложно. на неё влияет множество факторов.

Стоит заметить, что только за прокладку наружной канализации в траншее глубиной 0,7 метра, с использованием утеплителя, специалисты берут около 1,5 тыс. рублей.

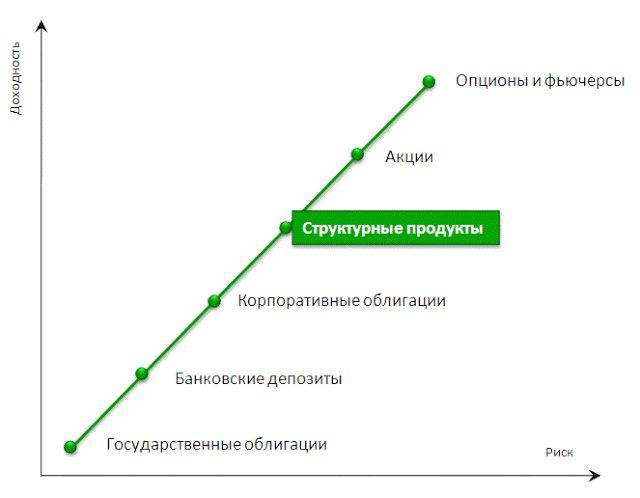

Насколько рискованны структурные продукты?

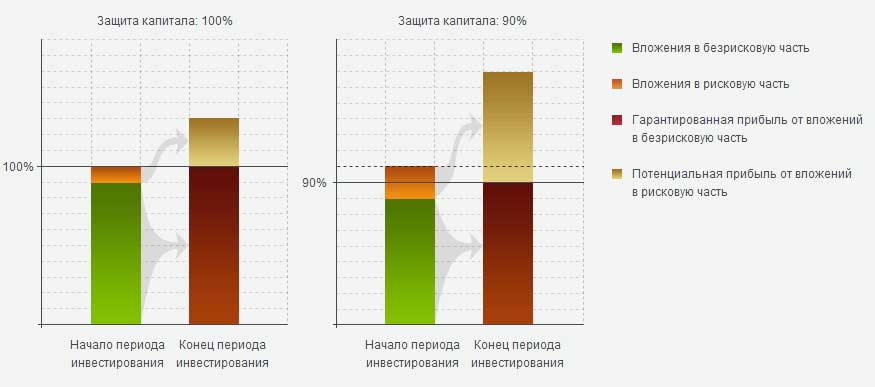

Риск зависит от степени защиты капитала. Структурные продукты можно разделить на три категории:

-

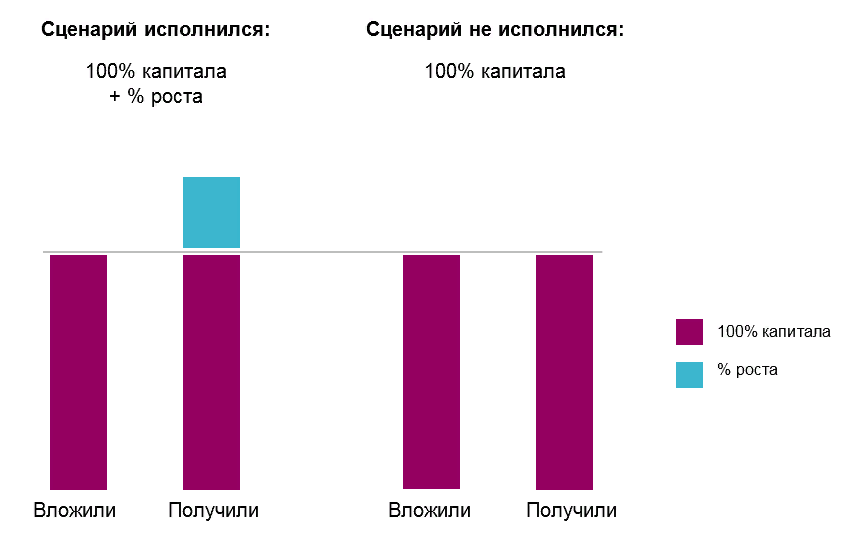

С полной защитой капитала. Доходность продуктов с полной защитой, как правило, невелика. Но их преимущество в том, что продавец структурного продукта обязуется вернуть вам все вложенные деньги, если инвестиционная идея не оправдается. Но дохода в таком случае может и не быть.

Структурные продукты с полной защитой капитала подойдут осторожным инвесторам. -

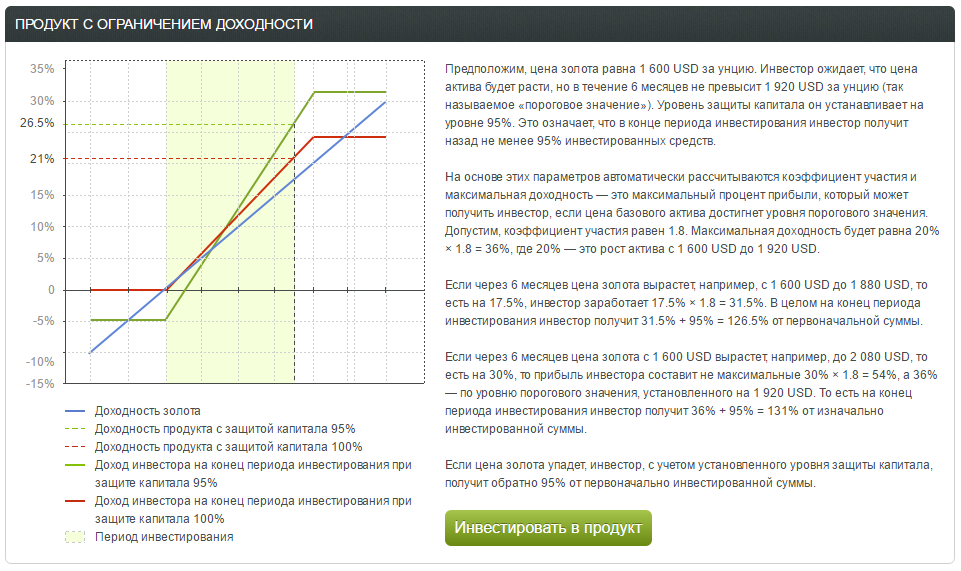

С условной защитой капитала. Полную сумму вложенных денег выплачивают только при выполнении условий инвестиционной стратегии.

Например, инвестор покупает структурный продукт, выплаты по которому привязаны к ценам акций только одной компании — «Зимородок». Если цена акций «Зимородка» за год не упадет или упадет не более чем на 15%, то инвестор получит доход 20%. Если падение составит от 15 до 30%, то ему выплатят 60% от вложенной суммы. Если акции подешевеют больше чем на 30%, то инвестор получит акции «Зимородка» на всю вложенную сумму. При этом цену акций будут считать на момент покупки структурного продукта. То есть покупатель окажется в ситуации, как будто год назад купил не структурный продукт, а сами акции «Зимородка». Если акции потеряют в цене, например, 40%, то его потери составят как раз 40%.

Этот вариант подходит для инвесторов, которые готовы рискнуть ради большого дохода. -

Без защиты капитала. Такие продукты обычно бессрочные, то есть вообще не предусматривают погашения в определенную дату. Вы можете купить и продать их в любой момент, и ваш доход или убыток будет зависеть только от изменения цены продукта.

Цена таких структурных продуктов привязана к базовому активу — чаще всего к биржевому индексу. Этим они похожи на паи биржевых фондов. При этом колебания цены структурного продукта могут быть больше, чем колебания индекса. То есть, если индекс, например, просел на 10%, цена продукта может упасть на 20%. А если индекс вырастет на 10% — подняться на 20%.

Структурные продукты без защиты капитала подойдут только самым опытным инвесторам, которые могут прогнозировать движение индексов и быстро принимать решения о покупке и продаже.

Структурный продукт с полной защитой капитала менее рискованный, чем покупка акций. Полная защита означает, что вы сможете вернуть вложенные деньги при любой ситуации на фондовом рынке. Но дохода вы не получите, если инвестиционная идея не оправдается.

К примеру, если вы купите акции компаний «Зимородок» и «Бутерброд», а они подешевеют, то вы потеряете часть капитала. А по условиям структурного продукта с полной защитой капитала, в который входят эти акции (см. пример выше), вы просто не получите прибыль, но и убытков не будет.

Вложения в структурные продукты с условной защитой или вообще без защиты капитала, как правило, еще более рискованные, чем покупка реальных активов. Убытки могут оказаться больше, чем вы потеряли бы при снижении цены акций.

Если инвестиционная идея таких продуктов не оправдает себя, вы можете потерять деньги даже в ситуации, когда фондовый рынок растет и активы дорожают.

Например, акции компаний «Зимородок» и «Бутерброд» вырастут на 15%, а по условиям стратегии рост не должен превышать 10%. В результате ваши вложения в структурный продукт окажутся невыгодными. Доход вы не получите. А если бы вы просто купили те же ценные бумаги, то заработали за счет роста цены акций и купонного дохода по облигациям.

Структурные продукты могут включать любые другие условия: рост или падение валютного курса в определенных границах, изменение цен на драгоценные металлы, колебания биржевых индексов.

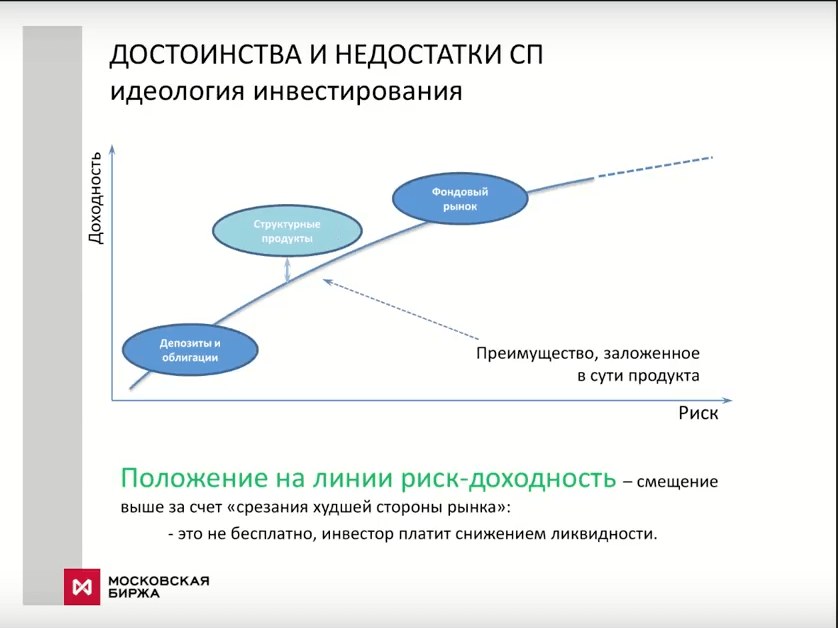

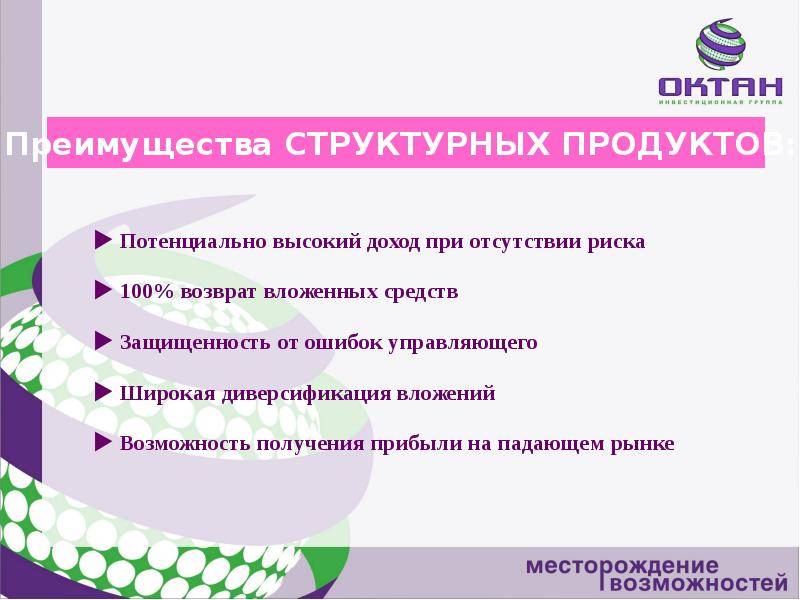

Преимущества

- Структурные продукты Сбербанка или любого другого кредитного учреждения – это пассивная инвестиция. Клиент самостоятельно не формирует портфель активов. За него эту работу выполняет финансовый посредник.

- Отсутствует потребность в наличии знаний и опыта работы с финансовыми инструментами.

- Есть возможность регулировать уровень убытка от инвестиций и вкладывать средства в активы, которые не доступны в чистом виде.

- Структурные свойства продукта таковы, что покупка хотя бы одного из них означает диверсификацию вложений.

- При хорошей динамике рынка инвестор получает большую прибыль при небольших рисках.

Самые рискованные СП

Самыми рискованными, по мнению экспертов, считаются инструменты со встроенным кредитным плечом, здесь все понятно. Также к рискованной категории относятся корзины на облигации типа до первого дефолта. Это корзина из 4-6 облигаций, и эмитент облигаций переносит риски одной бумаги на всю корзину. Если обанкротиться 1 единственная компания инвестор получает номинал данной ноты, умноженный на реальный физический объем возврата средств по облигации компании, которая допустила дефолт фирмы. Средний рекавери по рынку 10-30% от номинала облигации. В результате инвестор получает от своих сложенных средств 70-80% от номинала инструмента.

Когда мы открываем финансовый проспект, видим доходность, которую нам предлагают. Это как раз большая ловушка, с которой нужно быть осторожными. Всегда нужно уточнять откуда берется высокая доходность, каким образом финансовая компания подловить. Бывает, что в продукт зашивают бумаги, которые были куплены на перегретом рынке и риск ее снижения высокий. Бывают ситуации, когда без коварного умысла, но в корзину добавляется бумага, которая исторически имеет высокую волатильность.

Существуют понятие кредитный риск эмитента, который выпускает эти продукты. Да, это крупные компании, но все же.

Кто выпускает структурные инвестиционные продукты

Финансовых компаний, предлагающих готовые инвестиционные портфели, на отечественном рынке всего три вида:

- Банки

- Управляющие компании

- Дилинговые центры

Наименее рискованными в этой тройке являются банки, на втором месте стоят управляющие компании, а повышенным уровнем риска характеризуются продукты, соответственно, дилинговых центров.

Банки предлагают более защищенные портфели, но в то же время доходность их невысока — немногим больше, чем обычный вклад. Условия УК более привлекательны, но и гарантий здесь меньше. Приобретая продукты в УК, инвестору следует внимательно проанализировать все предлагаемые варианты: здесь есть как более консервативные, так и более рискованные. В состав портфельных инвестиций дилинговых центров защитная часть не входит в принципе, инвестиции распределяются между рисковыми инструментами.

Финансовые новости

Отмена комиссию за подачу ордера на участие в IPO ГК «Самолет»

«Открытие» дарит подарки в честь юбилея!

Forex Club объявляет об изменениях для пользователей MT4

ЦБ РФ сохранит ключевую ставку на текущем уровне

Минфин РФ разместил объёмы ОФЗ, близкие к рекордным

Торговый оборот ПАММ-сервиса Альпари превысил $92 млрд

Коронавирус в мире. Актуальная статистика числа зараженных

Коронавирус в мире. Еще одна страна перевалила за миллион

Московская биржа устанавливает предельный размер отклонения цен

SaxoTraderGO: Исчерпывающий набор торговых функций

Виды паевых инвестиционных фондов

Существует три основных вида ПИФов, различных по доступности для вкладчиков:

- Открытые (доступны для всех);

- Интервальные (имеют ограничения по купли-продаже долей);

- Закрытые (для «избранных»).

Открытый вид – это фонды, в которые может вступить любой желающий при наличии минимального взноса. Сумма вклада в них минимальна и может составлять несколько сотен рублей.

Важной особенностью считается то, что купить или продать долю можно в удобный будний день. Захотели вы в среду стать участником – вам никто не запретит

Пожелали вы в пятницу продать свой пай, вас также никто не ограничивает.

Интервальная разновидность устроена немного сложнее. Выплаты долей или приём новых пайщиков осуществляется только несколько раз в год. Это бывает 2-4 раза, но не менее 1-го. Период купли-продажи длится в течение половины месяца, в которой каждый желающий может выйти из фонда или приобрести новый пай.

Закрытые фонды включают самую сложную структуру, они недоступны для всех желающих. Здесь ограничения касаются, по большей мере, суммы доли. Она может исчисляться как сотнями тысяч, так и миллионами.

Фонды инвестируют в крупные проекты, постройку жилых комплексов. Так как сами объекты вложения средств довольно солидны и стоят недёшево, то и требования к вкладчикам высокие.

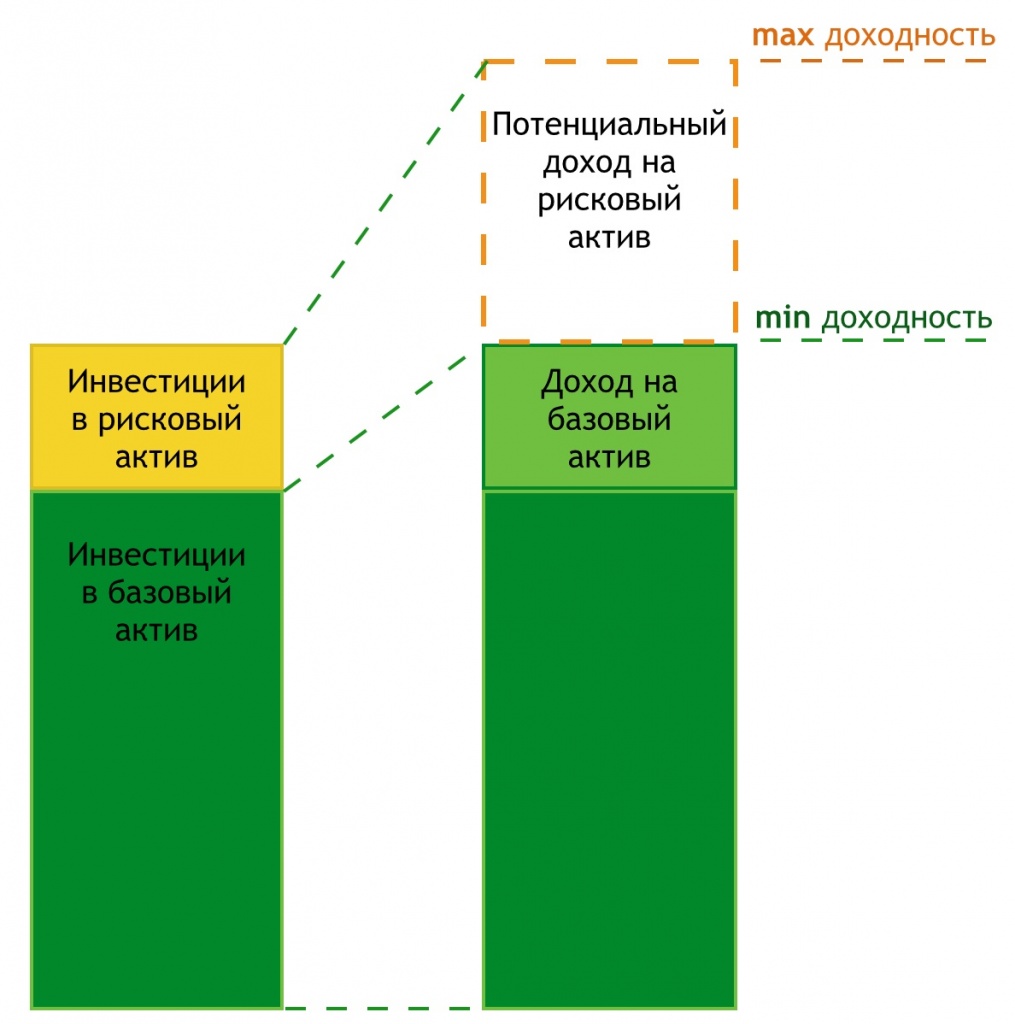

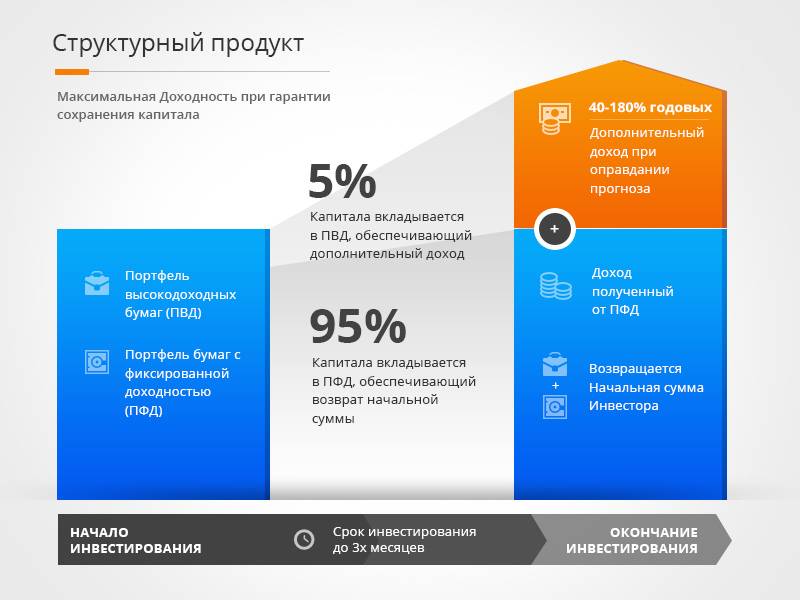

Доходные структурные продукты

Если в составе структурника уменьшена доля защитных активов, а доля доходных, наоборот, увеличена, то инвестор

может получить более высокую прибыль. Однако при неблагоприятном сценарии он рискует частью

капитала — от 5% до 30% начальной суммы. Зато ставка доходности стартует с 15% и может достигать

25-30% годовых, в том числе в иностранной валюте. Существуют варианты, где риску

подвергается весь капитал, но начинающим инвесторам с такими инвестициями лучше быть аккуратнее.

Доходные структурные

продукты подходят тем, кто не прочь в меру рискнуть ради выгоды. Кроме того,

такими инвестициями можно разбавить излишне консервативный портфель — доля оправданного и ограниченного риска

никому еще не навредила.

Виды структурных продуктов

Все существующие на российском рынке предложения в части готовых инвестиционных портфелей можно объединить в две группы:

- Безрисковые, с гарантией возврата всей суммы начального капитала. То есть по истечении срока инвестирования вкладчик может не получить прибыли, но при этом он вернет назад все вложенные деньги (за минусом инфляции).

- С ограниченным риском. В этом случае инвестор может получить солидный доход либо же потерять чать капитала. Инструменты в составе портфеля делятся на части, как было описано выше, чтобы максимально компенсировать возможные потери.

Отдельно следует сказать о таком продукте, как структурные ноты. Они имеют ряд отличий от всех остальных предложений:

- Высокий порог входа.

- Преимущественно банковский сектор предложения.

- Наличие возможности покупать и продавать их на биржевом рынке, не дожидаясь срока исполнения.

Финансовые новости

Отмена комиссию за подачу ордера на участие в IPO ГК «Самолет»

«Открытие» дарит подарки в честь юбилея!

Forex Club объявляет об изменениях для пользователей MT4

ЦБ РФ сохранит ключевую ставку на текущем уровне

Минфин РФ разместил объёмы ОФЗ, близкие к рекордным

Торговый оборот ПАММ-сервиса Альпари превысил $92 млрд

Коронавирус в мире. Актуальная статистика числа зараженных

Коронавирус в мире. Еще одна страна перевалила за миллион

Московская биржа устанавливает предельный размер отклонения цен

SaxoTraderGO: Исчерпывающий набор торговых функций

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

Технологические. Относятся преимущественно к производственным предприятиям и зависят от надежности оборудования, темпов его модернизации, уровня автоматизации, скорости внедрения инноваций.

Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

Политические

Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов

К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).