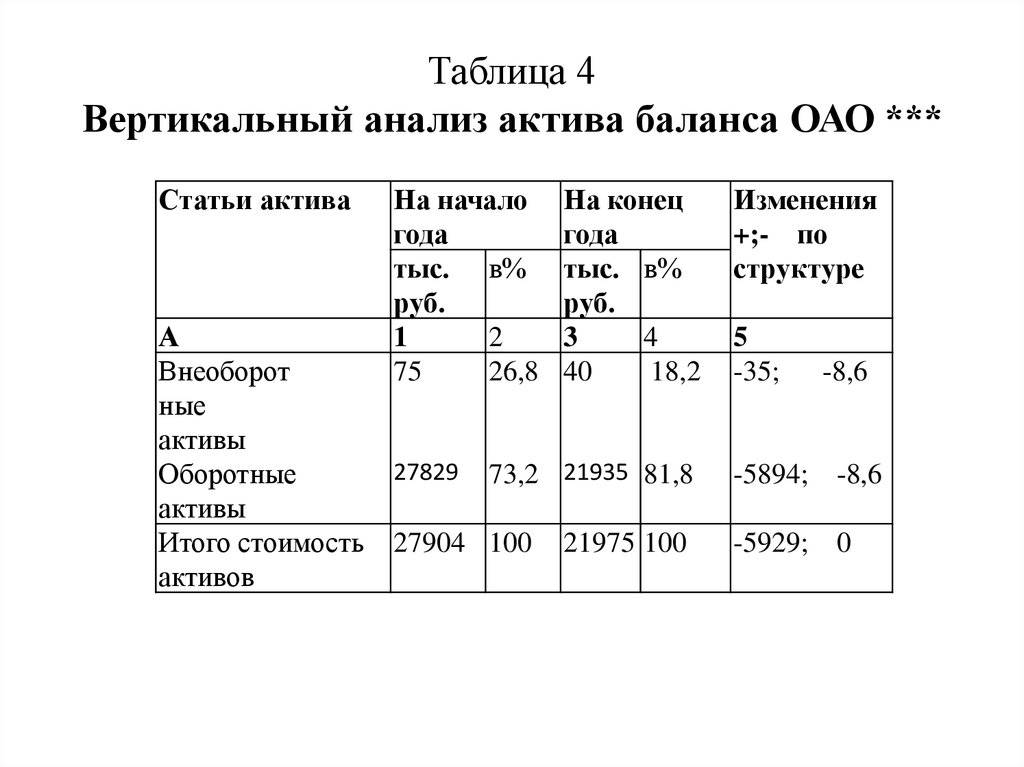

Вертикальный анализ баланса

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Проведение

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

Вертикальный анализ – инструмент для определения платежеспособности организации

По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.. Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности

Пример

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

Решения для инвесторов

Вы можете не торговать с брокером, а просто инвестировать свои деньги в компанию. Далее специалисты будут уже помогут создать портфель акций и будут с ним работать. Инвестор же будет постоянно иметь доступ к счету и будет его контролировать.

Вот только проблема в том, что инвестировать в управляемые портфолио нужно много. Например, в портфель SaxoSelect Morningstar нужно вложить не менее 30 000 EUR.

Годовая доходность портфеля составляет 15–20%. Максимальная просадка составляет всего 7,34%.

Инвестиции в SaxoBank надежны. Никто не обещает 100% годовых, но и просадки незначительные. Для крупных инвесторов – то, что нужно.

Выгодные ли торговые условия у брокера

Компания поражает клиентов своими неординарными трейдинговыми предложениями:

- Торговый терминал: SaxoTrader и SaxoTraderGO.

- Минимальный депозит: от 10000 долларов.

- Типы счетов: Classic, Platinum, VIP.

- Демо-счет: на 20 дней.

- Варианты активов: валютные пары, опционные контракты, фьючерсы, CFD, акции, облигации, индексы и металлы.

- Обучение: есть.

- Инвестиционные программы: SaxoSelect

- Техподдержка: 24/5.

Характеристика метода

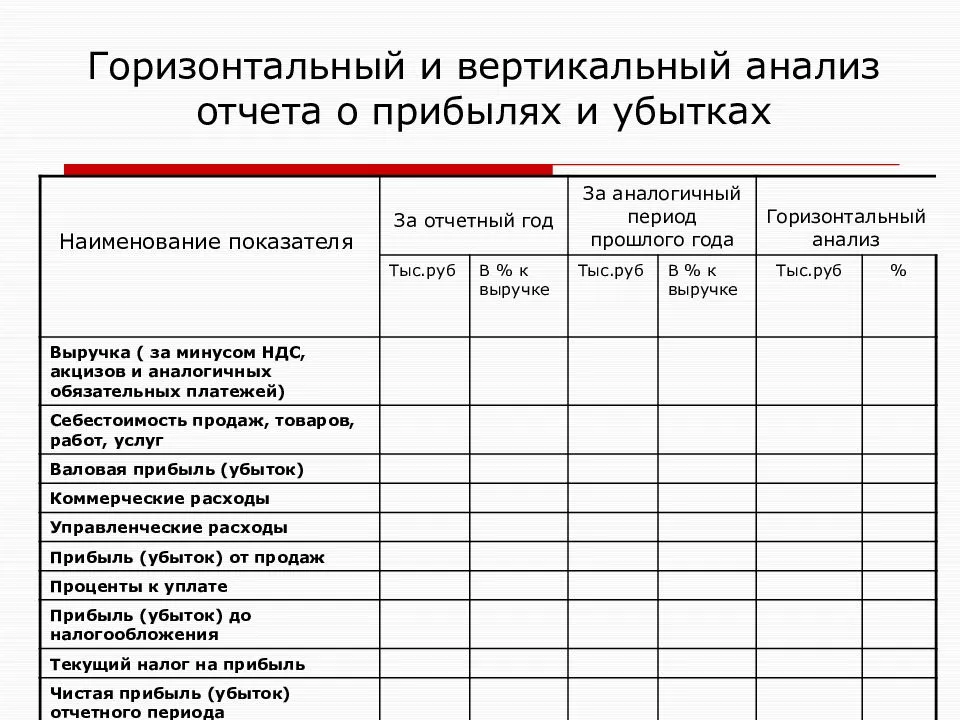

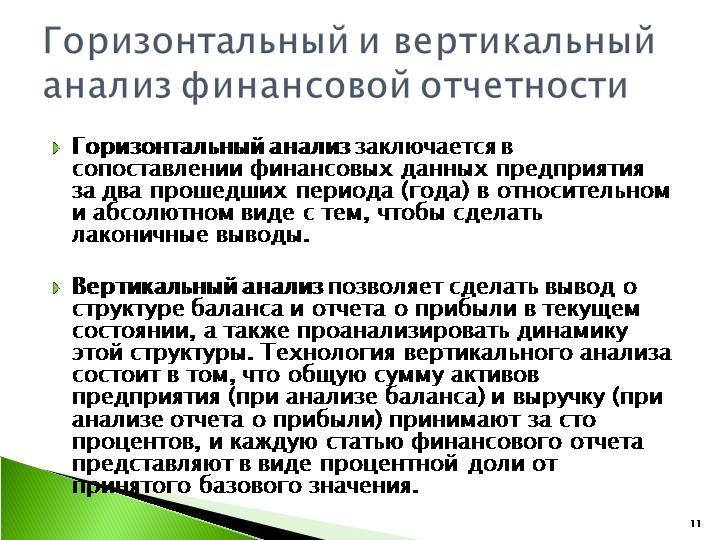

Горизонтальный анализ означает метод сопоставления значений одинаковых показателей в течение определенного временного периода. Другим названием метода является временной или динамичный, ведь проводится оценка изменения в определенном году по сравнению с показателя в предыдущем или базовом.

Горизонтальный анализ подразумевает сопоставление данных одного периода с предыдущим. В рамках финансового горизонтального анализа баланса происходит сравнение значения, например, дебиторской задолженности за 2016 год с дебиторской задолженностью за 2015 год. Расчет абсолютных и относительных отклонений является важным элементом этого метода. Абсолютное отклонение означает изменение показателя, выраженное в рублях или другой валюте. Относительное отклонение означает изменение показателя, выраженное в процентах.

Горизонтальный анализ, как и вертикальный анализ, также может использоваться при изучении основных форм финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств. Кроме этого, в процессе анализа следует сравнивать между собой приросты показателей из различных форм финансового отчета, что позволит сформировать дополнительные выводы и рекомендации.

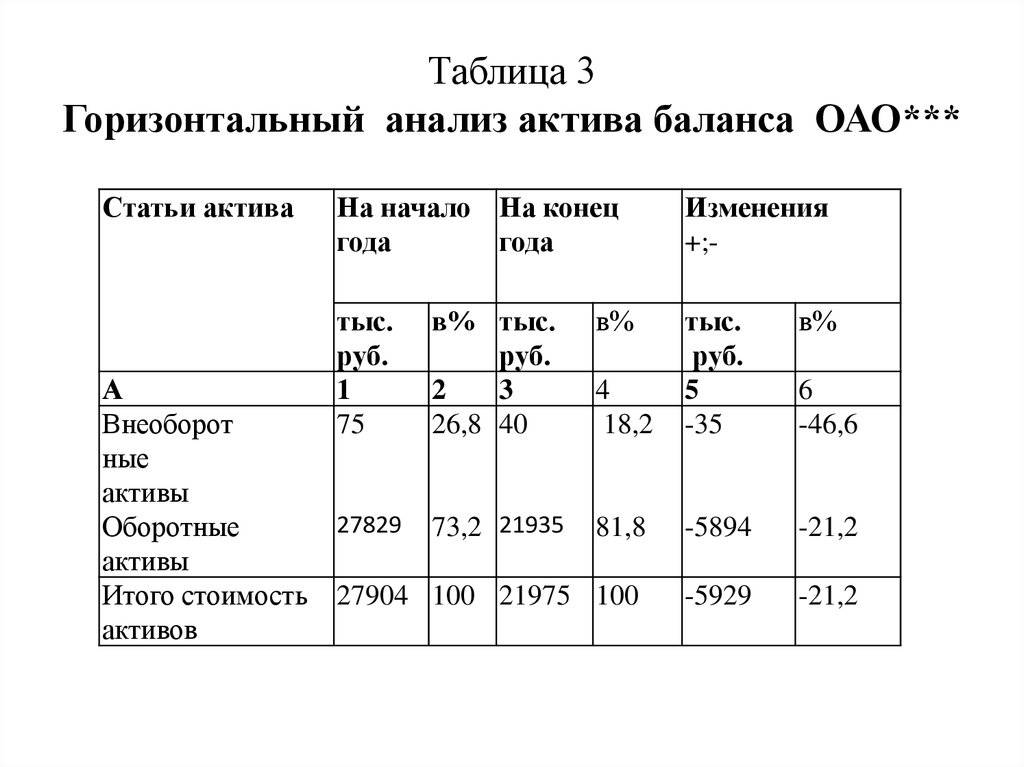

Динамика активов

Баланс отражает имущество и источники его формирования. Если валюта (итог) за год увеличивается, необходимо выявить причины изменения. Рост просроченной дебиторской задолженности свидетельствует о непродуманной сбытовой политике, которая может привести к убыткам. Предоставляя коммерческий кредит, предприятие авансирует своих покупателей, делится частью дохода. Но если платежи от контрагентов задерживаются, оно вынуждено брать займы, чтобы обеспечить текущую хозяйственную деятельность. Если обновляются основные фонды, это значит, что предприятие эффективно функционирует. Увеличение суммы денежных средств свидетельствует о росте ликвидности. В идеале денег должно хватать на погашение 50 % краткосрочных обязательств. Излишки стоит инвестировать.

Вертикальный и горизонтальный анализ баланса

В бухгалтерской отчетности отображается структура имущества и источники ее финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса. На основе относительных оценок затем проводится сравнение показателей деятельности. Алгоритм расчетов простой: определяется доля текущих необоротных активов в общей сумме баланса, а затем анализируются причины их изменения.

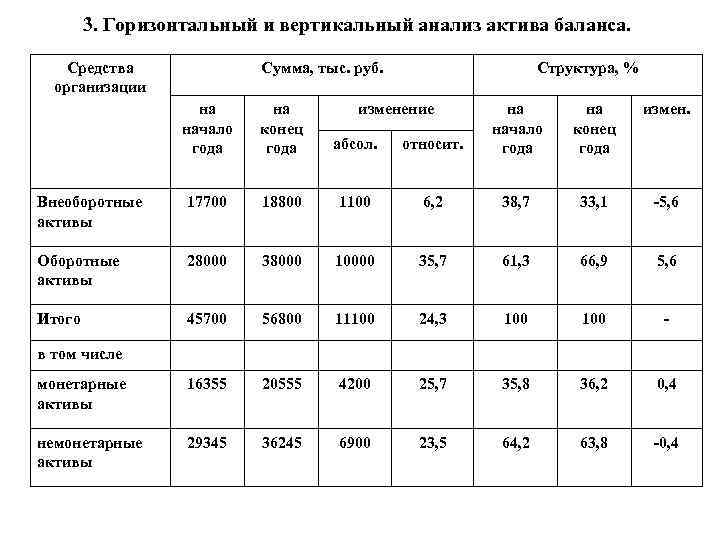

Горизонтальный анализ состоит в построении таблиц, в которых отображается величина пассива (актива) на начало и конец года в абсолютном и относительном значениях и их изменения. Если период расчетов — более года, определяются базисные темпы роста.

Эти два вида исследования дополняют друг друга. В вертикальном анализе выделяются элементы с большим удельным весом, в горизонтальном акцент делается на скачкообразных изменениях.

Сущность вертикального анализа. Пример применения

Назначение вертикального анализа заключается в возможности проанализировать целое через

отдельные его элементы, то есть определить структуру (удельный вес) — относительную долю составного элемента

в общей сумме. Технология вертикального анализа состоит в том, что общую сумму принимают за сто процентов, и каждый элемент

(слагаемое) этой суммы представляют в виде процентной доли от принятого базового значения. Пример применения

вертикального анализа представлен в таблице 3.

| Наименование товара | Объем продаж, тыс. руб. | Удельный вес, % |

| А | 100 | (100/330)*100 = 30,3 |

| В | 150 | (150/330)*100 = 45,5 |

| С | 80 | (80/330)*100 = 24,2 |

| Итого: | 330 | 100 |

Из таблицы 3 видно, что наименьшую долю в объеме продаж имеет товар С, удельный вес которого

24,2%. Наибольшую долю имеет товар В с удельным весом 45,5%.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто

строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных

ее показателей.

Горизонтальный и вертикальный анализ широко применяется для первичного анализа финансовой,

бухгалтерской отчетности предприятия, а также при межхозяйственных сопоставлениях.

Определение горизонтального анализа

Горизонтальный анализ — это тот тип анализа финансовой отчетности, в котором элемент финансовой отчетности определенного года анализируется и интерпретируется после сопоставления с соответствующей статьей другого года.

Это полезный инструмент для измерения тренда и направления за период. В этом анализе строка статей сравнивается в сравнительных финансовых отчетах или коэффициентах за отчетные периоды, чтобы зафиксировать общий рост или падение эффективности и прибыльности компании.

Сравнительная финансовая отчетность сравнительно отражает доходность и финансовое состояние концерна за разные отчетные годы. Следует помнить, что данные за два или более финансовых года можно сравнивать только в том случае, если принципы учета одинаковы для соответствующих лет.

В этом анализе самый первый год рассматривается как базовый год, и субъекты в отчете за последующий период сравниваются с субъектами в отчете за базовый период. Изменения представлены как в абсолютных цифрах, так и в процентах.

Виды

Исследовать деятельность предприятия можно несколькими методами. Сначала рассчитываются удельные веса статей отчетности в итоговом показателе. Горизонтальный анализ (временной) отражает изменение показателей по сравнению с предыдущим периодом. Трендовые сравнения данных с предшествующими периодами проводятся с целью формирования плана. Коэффициенты показывают соотношение отдельных статей баланса, а причины их изменения отображает факторный анализ.

На предприятии чаще всего проводятся структурные динамические исследования и рассчитываются показатели (ликвидности, финансовой устойчивости, рентабельности, оборачиваемости и рыночной активности). При этом учитываются такие факторы:

- на величину коэффициентов оказывает влияние учетная политика организации;

- диверсификация деятельности сильно затрудняет анализ показателей по отраслям;

- нормативные и оптимальные коэффициенты – это разные понятия.

Анализ статей баланса показывает:

- объем активов, их соотношение, источники финансирования;

- какие статьи изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и ДЗ;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения;

- уровень задолженности перед бюджетом, банками и сотрудниками.

Горизонтальный метод анализа

Замечание 1

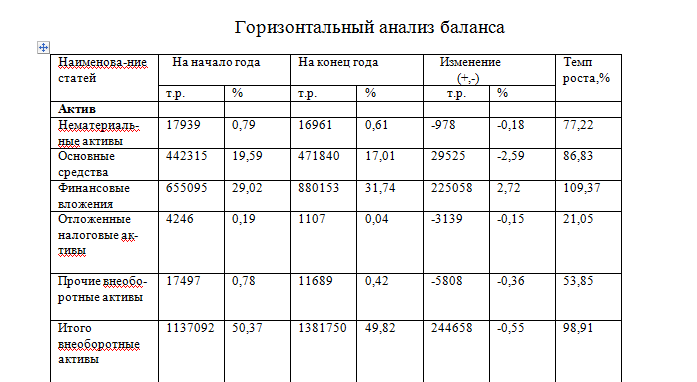

Горизонтальный метод анализа характеризуется построением одной или нескольких аналитических таблиц. В данных таблицах абсолютные показатели дополняют относительными темпами роста (уменьшения, снижения).

Агрегированность показателя можно определить анализом, при котором берут темп роста (прироста) за несколько лет. Это дает возможность провести анализ не только изменения соответствующих показателей, но и спрогнозировать их значение.

Снижение ценности результатов горизонтального анализа может произойти в условиях инфляции.

Для того, что бы определить абсолютное изменение показателей происходит расчет следующей величины:

$∆А = Ао – Аб$, где:

- Ао – показатель за отчетный период;

- Аб – показатель базисного периода.

При расчетах темпа прироста показателей производят расчет величины:

$ТР(А) = ∆А / Аб • 100 %$

При помощи показателя ТР(А) определяют, на сколько процентов изменилось значение показателя отчетного период в сравнении с базисным периодом.

Отвечать за поступки

Необходимость отвечать, в первую очередь перед друзьями, за невыполнение каких-либо высказанных в общей компании обещаний, заставляет молодого человека напрягаться или даже ограничивать себя в чем-то. Вырабатывается привычка не допускать расхождений слов с делом.

Взросление и появление естественной тяги к противоположному полу позволяет появиться еще одному маяку, к которому не всегда бывает просто добраться. Некоторым приходится прибегать к усовершенствованию собственного внешнего вида. И только тогда предмет обожания становится доступным. А привычка заставлять себя не разлеживаться по утрам под одеялом, а бегать по парку, тоже нелегко дается.

Обмундирование

Форма армии США за многие годы развития претерпела значительные изменения. В 2004 году Министерство обороны страны приняло решение создать новейшие универсальный камуфляж. В его задачи вошло обеспечение маскировки солдата в любых условиях, в любое время суток и на любой местности. Техническое задание требовало от новой формы иметь пиксельный рисунок. В результате так и появилась форма UCP – очень прочная и надежная, производимая по технологии rip-stop.

Но после 2010 года UCP начали активно списывать и выдавать военнослужащим уже камуфляж нового поколения – multicam, который позволяет бойцу без проблем замаскироваться в городе, лесу, горах и пустыне.

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков

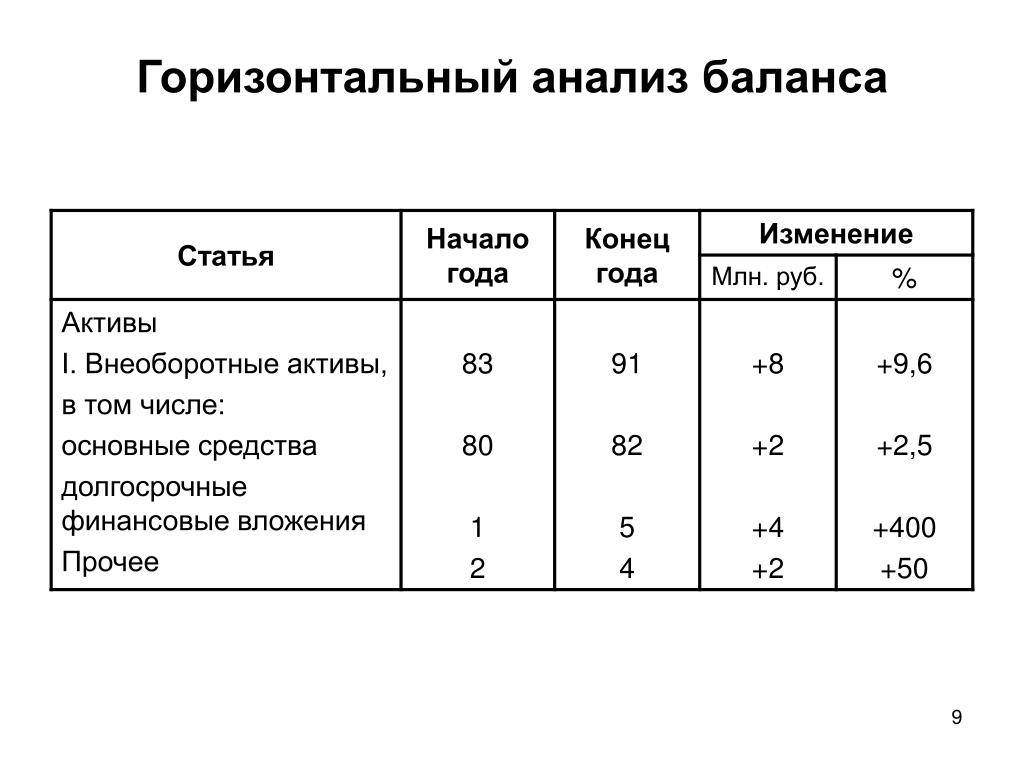

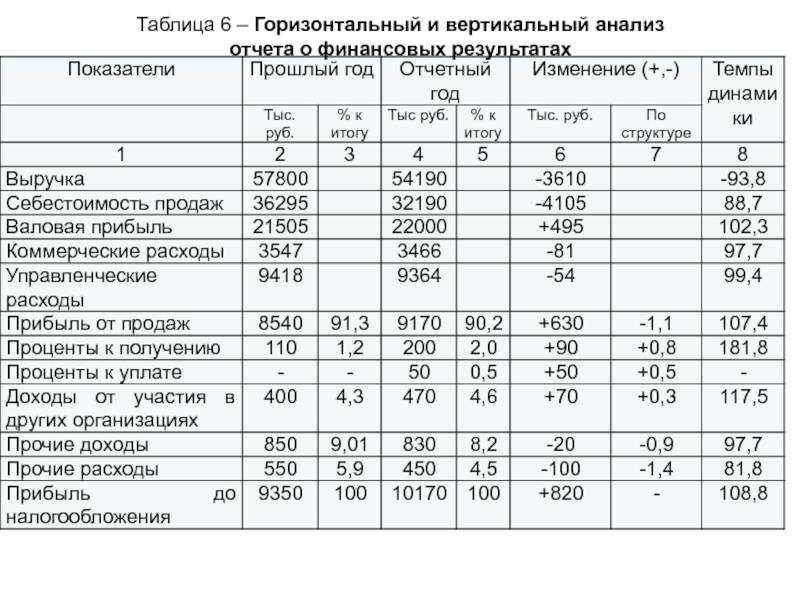

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Пример горизонтального анализа финансовой отчетности

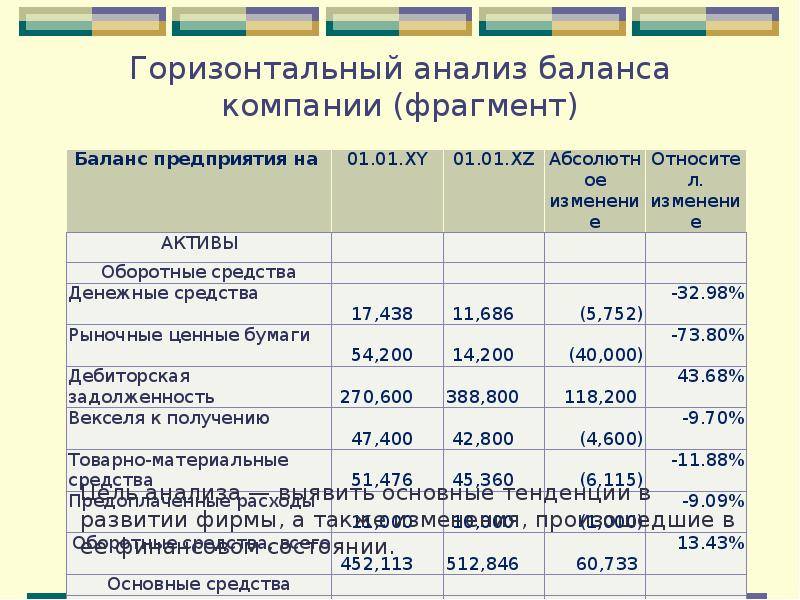

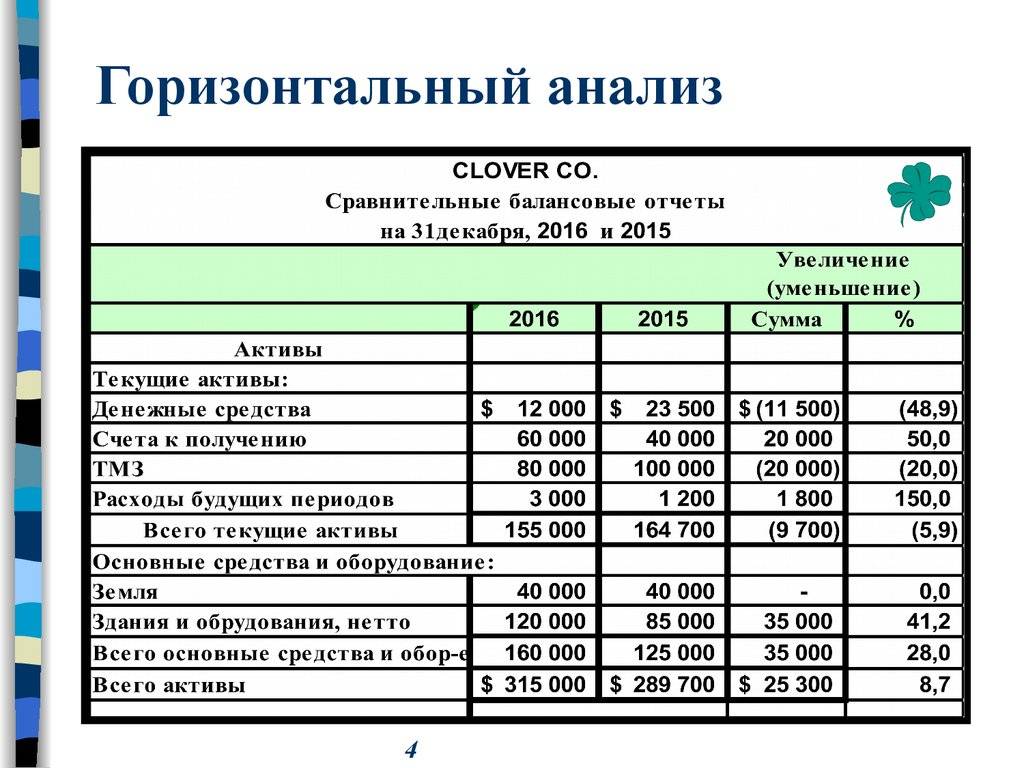

Сравнительный горизонтальный анализ баланса

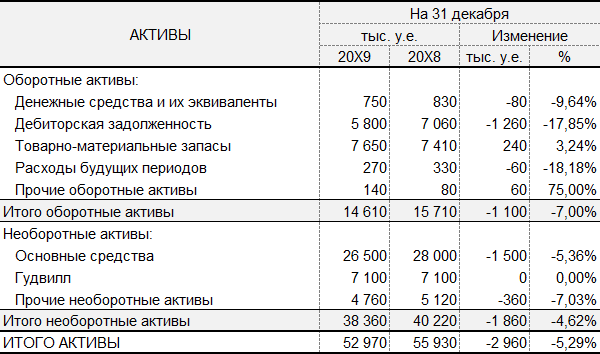

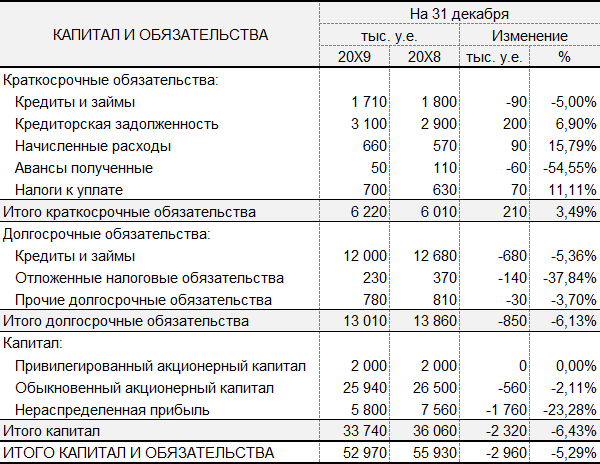

Наиболее распространенным форматом горизонтального анализа баланса является сопоставление двух периодов с указанием изменений в абсолютной и относительной формах, как показано в примере ниже.

Альтернативным форматом является включение большего количества учетных периодов с указанием отклонений от значений базового учетного периода.

Сравнительный горизонтальный анализ отчета о финансовых результатах

Классический формат сравнительного анализа предполагает сопоставление данных за два учетных периода с указанием абсолютных и относительных изменений, как в примере ниже.

Альтернативные форматы предполагают сопоставление данных отчета о финансовых результатах за три и больше учетных периодов.

Преимущества

Основное преимущество вертикального анализа состоит в том, что он позволяет выявить серьезные или резкие изменения в финансовой отчетности фирмы. Быстрый рост или снижение отдельных показателей финансовой отчетности будет легко прослеживаться в динамике.

Также данная методика позволяет получить представление о различных стратегиях, которые реализует компании. Например, одна компания может пожертвовать рентабельностью, преследуя цель увеличение своей доли рынка. Это, как правило, приведет к увеличению выручки от реализации, однако негативно скажется на валовой, операционной и чистой прибыли. Тем не менее, такая компания будет демонстрировать более высокие темпы роста.

- ← Модель Дюпона (DuPont)

- Горизонтальный анализ финансовой отчетности →

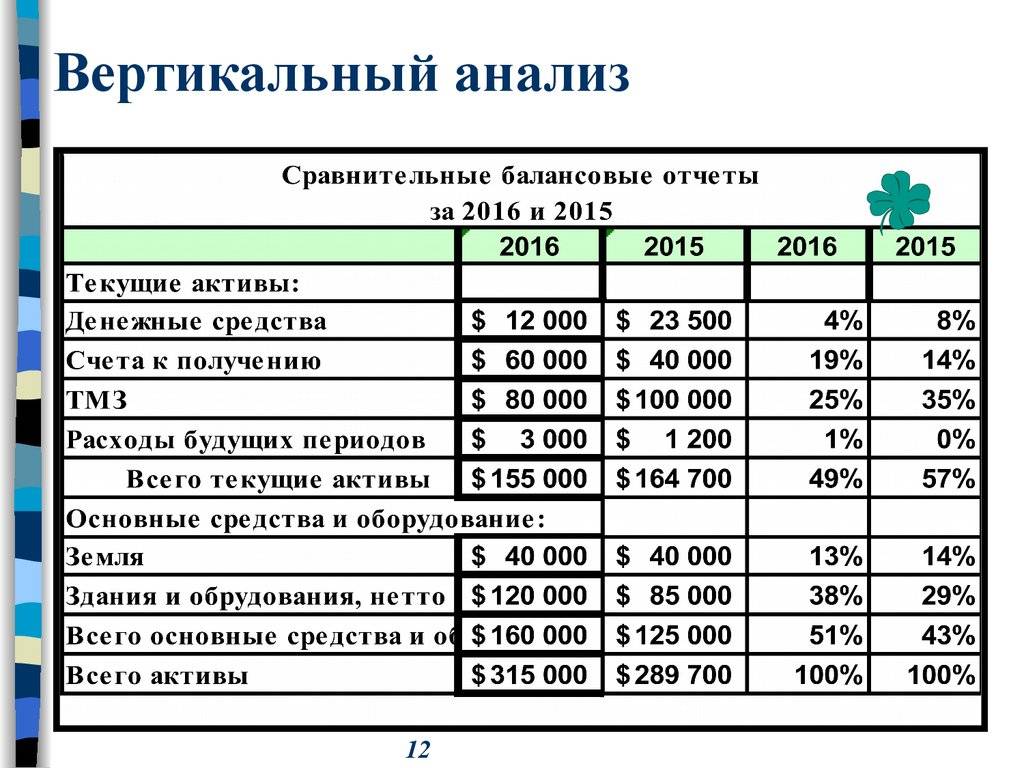

Определение вертикального анализа

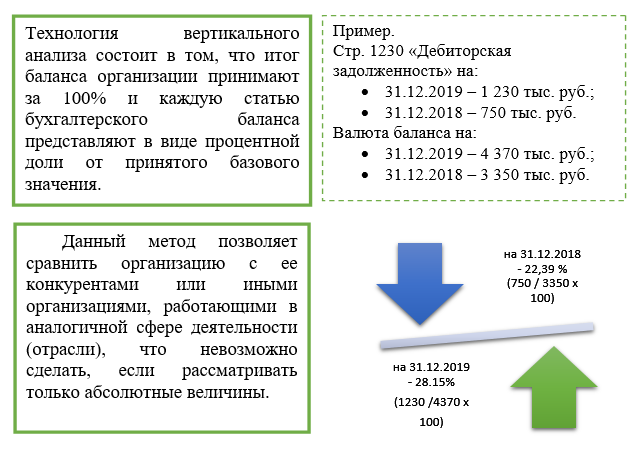

Вертикальный анализ относится к анализу финансовой отчетности, в которой анализируется каждая статья отчета за определенный финансовый год, путем сравнения ее с общей статьей. Таким образом, он также известен как анализ общего размера.

При вертикальном анализе строка статей в балансе может быть выражена в виде доли или процента от общих активов, обязательств или капитала. Однако в случае отчета о прибылях и убытках то же самое может быть указано в процентах от валовой выручки, тогда как в отчете о движении денежных средств притоки и оттоки денежных средств обозначаются как доля от общего притока денежных средств.

Для этой цели используется финансовая отчетность общего размера, в которой соотношение различных статей отчета с общей позицией обозначается как процент от этой общей статьи, то есть в нижней строке.

С помощью этого анализа вычисленные таким образом проценты можно напрямую сравнить с результатом эквивалентных процентов прошлых лет или других компаний, работающих в той же отрасли, независимо от их размера. Таким образом, общий финансовый отчет помогает не только внутрифирменному сравнению, но и внутрифирменному сравнению.

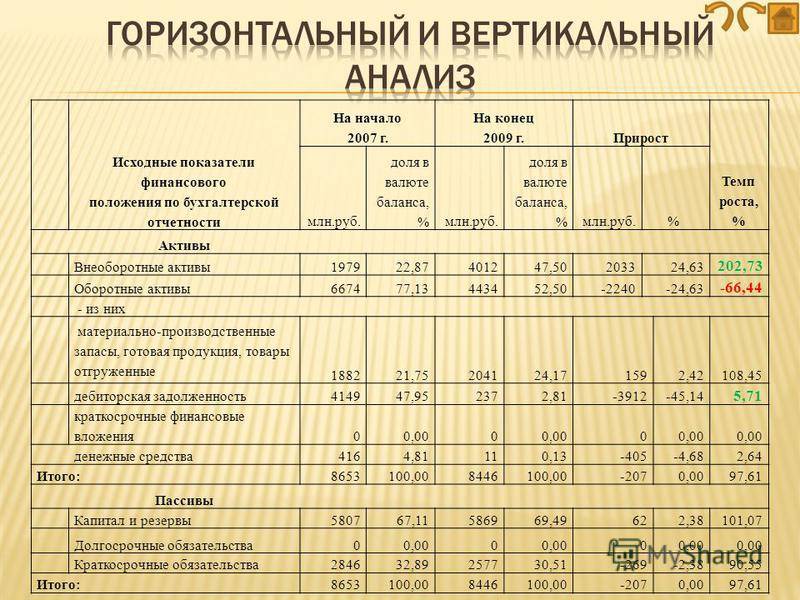

Трендовый, факторный и сравнительный анализ

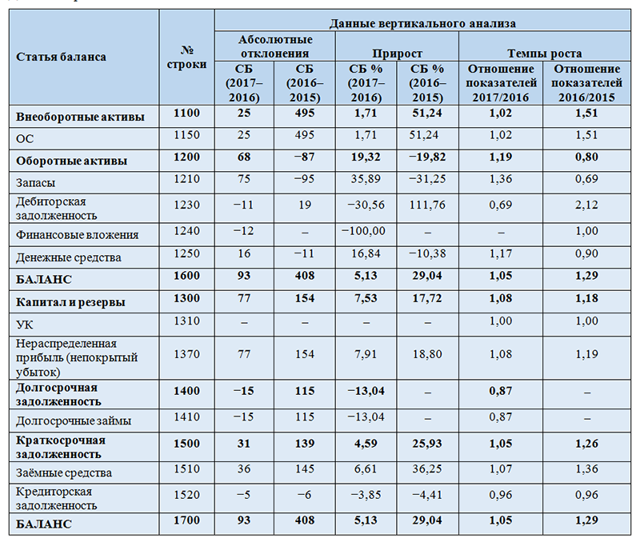

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

|

Показатель баланса |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

Кредиторская задолженность |

405 |

640 |

470 |

|

Денежные средства и денежные эквиваленты |

25 |

210 |

120 |

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Отзывы

Вертикальный и горизонтальный анализ баланса

В бухгалтерской отчетности отображается структура имущества и источники ее финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса. На основе относительных оценок затем проводится сравнение показателей деятельности. Алгоритм расчетов простой: определяется доля текущих необоротных активов в общей сумме баланса, а затем анализируются причины их изменения.

Горизонтальный анализ состоит в построении таблиц, в которых отображается величина пассива (актива) на начало и конец года в абсолютном и относительном значениях и их изменения. Если период расчетов — более года, определяются базисные темпы роста.

Эти два вида исследования дополняют друг друга. В вертикальном анализе выделяются элементы с большим удельным весом, в горизонтальном акцент делается на скачкообразных изменениях.

Пример горизонтального анализа финансовой отчетности

Сравнительный горизонтальный анализ баланса

Наиболее распространенным форматом горизонтального анализа баланса является сопоставление двух периодов с указанием изменений в абсолютной и относительной формах, как показано в примере ниже.

Альтернативным форматом является включение большего количества учетных периодов с указанием отклонений от значений базового учетного периода.

Сравнительный горизонтальный анализ отчета о финансовых результатах

Классический формат сравнительного анализа предполагает сопоставление данных за два учетных периода с указанием абсолютных и относительных изменений, как в примере ниже.

Альтернативные форматы предполагают сопоставление данных отчета о финансовых результатах за три и больше учетных периодов.

Выбираете брокера?

Осторожно!На рынке форекс 90% брокеров — мошенники!

Закажите бесплатную консультацию и узнайте подробности

Узнать больше

Что показывают горизонтальный и вертикальный анализ?

Вертикальный анализ бухгалтерского баланса основан на расчете долей отдельных статей баланса по отношению к величине его активов (пассивов) путем деления статей актива или пассива на величину баланса. Он позволяет выявить удельный вес каждой статьи и сделать анализ устойчивости финансового состояния предприятия на момент составления отчетности, а также оценить его динамику. Вертикальный анализ показывает структуру средств предприятия и их источники.

Горизонтальный анализ бухгалтерского баланса построен на постатейном сравнении показателей баланса через определенные равные промежутки времени. Существует несколько видов горизонтального анализа. Наиболее распространены методы, построенные на расчетах:

Горизонтальный анализ бухгалтерского баланса построен на постатейном сравнении показателей баланса через определенные равные промежутки времени. Существует несколько видов горизонтального анализа. Наиболее распространены методы, построенные на расчетах:

абсолютных отклонений:

СБ= СБ1 − СБ2;

относительных отклонений (прироста):

СБ% = (СБ1 − СБ2) / СБ2 × 100;

темпов роста:

СБтр% = СБ1 / СБ2 × 100,

где СБ1 и СБ2 — показатели статей баланса, зафиксированные на конечный и начальный момент времени.

Совокупность горизонтального и вертикального анализа позволяет понять динамику развития и темпы роста предприятия.

Оборотные активы (запасы)

Большое количество запасов и их ежегодный рост могут свидетельствовать о затоваривании.

Регулярное уменьшение запасов может свидетельствовать как о снижении деловой активности, то есть сворачивании деятельности, так и о нехватке оборотных средств для закупки необходимого количества запасов.

Если оборотные активы равны текущим обязательствам, компания становится неплатежеспособной, так как, погасив обязательства, она будет вынуждена прекратить свою деятельность из-за отсутствия минимально необходимых для ее продолжения оборотных средств (запасов, денежных средств). Да и продать оборотные активы по их балансовой стоимости вряд ли получится.

В разделе 2 баланса необходимо обратить внимание также на такую статью, как НДС по приобретенным ценностям. Если сумма налога, отраженная по данной статье, достаточно большая и продолжает увеличиваться, то велика вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей (не предъявление НДС к возмещению из бюджета)

Этими причинами могут быть: неудовлетворительная организация документооборота в компании, низкое качество налогового учета, закупка товара (продукции по завышенным ценам или у неблагонадежных поставщиков). Налоговые риски такой компании следует считать высокими.

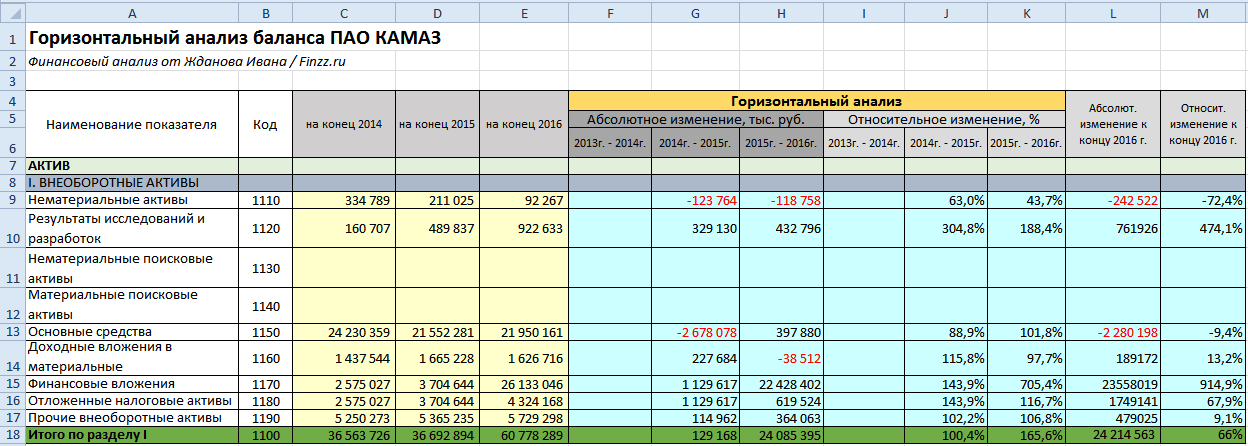

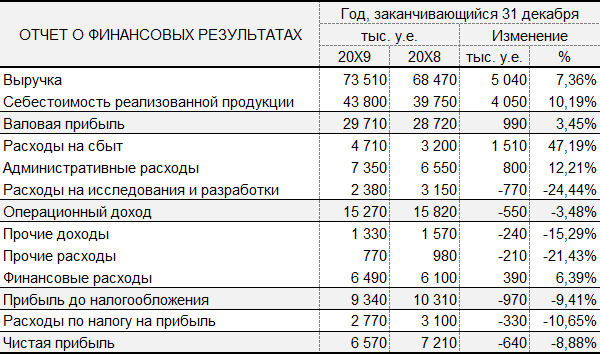

Вертикальный анализ отчета о финансовых результатах

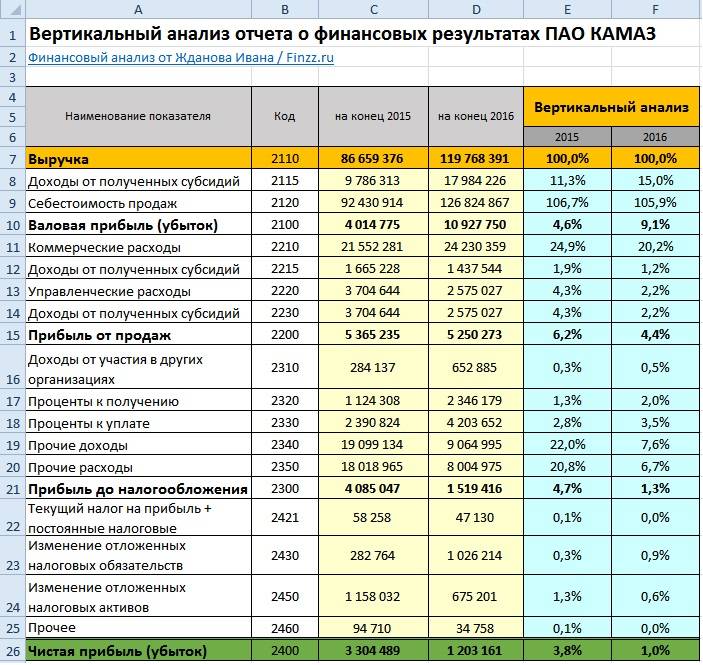

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО “КАМАЗ” и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

С 2015 до 2016 года было увеличение доли валовой прибыли с 4,6% до 9,%, снижение прибыли от продаж с 6,2% до 4,4%, уменьшение прибыли до налогообложения с 4,7% до 1,3% .

Особое внимание следует обратить на анализ чистой прибыли. Так доля чистой прибыли в выручке снизилась с 3,8% до 1% – это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, т.к

способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов (научных разработок и патентов) снизилась.Чистая прибыль является одним из итоговым фактором оценки эффективности функционирования предприятия и снижение чистой прибыли приводит к утрате инвестиционной привлекательности в долгосрочной перспективе. Более подробно про чистую прибыль читайте в статье: → Чистая прибыль предприятия: формула и методы анализа.

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.

Сравнительная таблица

| Основа для сравнения | Горизонтальный анализ | Вертикальный анализ |

|---|---|---|

| Смысл | Горизонтальный анализ — это сравнительная оценка финансовой отчетности за два или более периода для расчета абсолютных и относительных отклонений для каждой строки позиции. | Вертикальный анализ — это пропорциональная оценка финансовой отчетности, в которой каждая статья отчета выражается в процентах от общей суммы в соответствующем разделе. |

| использование | Это представляет рост или снижение предмета. | Это помогает в прогнозировании и определении относительного соотношения элемента к общему элементу в финансовой отчетности. |

| Прицел на | Выяснение тенденции и изменений в предмете с течением времени. | Он направлен на выяснение соотношения статей к общей статье единого отчетного года. |

| выражает | Статьи из прошлого финансового отчета пересчитываются в процентах от базового года. | Каждый элемент финансового отчета обозначается как процент от другого элемента. |

| сравнение | Помогает во внутрифирменном сравнении | Полезно как внутрифирменное сравнение, так и внутрифирменное сравнение |

Дебиторская задолженность

Эту статью баланса лучше рассматривать в совокупности с показателем выручки из формы 2 «Отчет о финансовых результатах».

Если увеличение дебиторской задолженности связано с ростом продаж, то можно сделать вывод, что рост выручки компании был обеспечен изменением кредитной политики компании – увеличением срока предоставления товарного кредита.

Если увеличение происходит на фоне снижения выручки, то значит, что, несмотря на изменение кредитной политики в лучшую для клиентов сторону, компании не удалось удержать своих покупателей. Это свидетельствует о повышении операционных рисков компании.

Если уменьшение по этой статье происходит на фоне увеличения выручки, то это значит, что покупатели компании стали раньше оплачивать свои счета, то есть произошло сокращение дней отсрочки или часть товара оплачивается по предоплате (и покупатели приняли это изменение кредитной политики).

Если же выручка компании уменьшилась, то уменьшилась и задолженность покупателей.

В составе дебиторской задолженности также могут присутствовать выплаченные авансы, связанные со строительством или приобретением основных средств, то есть такая дебитоская задолженность в будущем превратится или в основные средства, или в незавершенное строительство, но никак не в денежные средства.