Прирождённые инвесторы?

25.12.2011

finsovet

Инвестирование

диверсификация, ленивые портфели, основы инвестирования, психология инвестирования

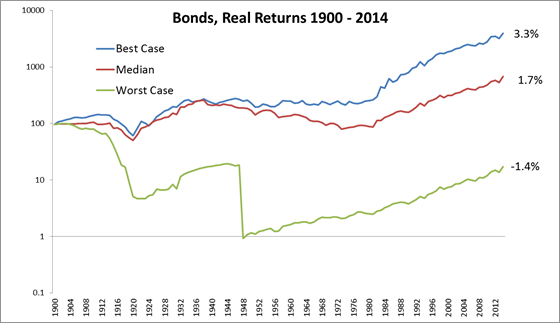

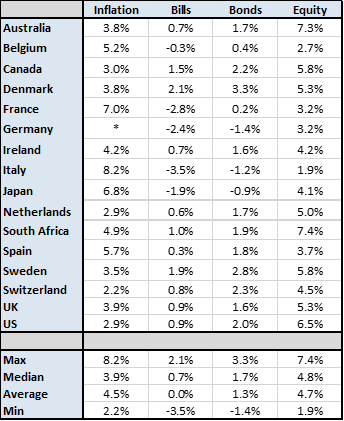

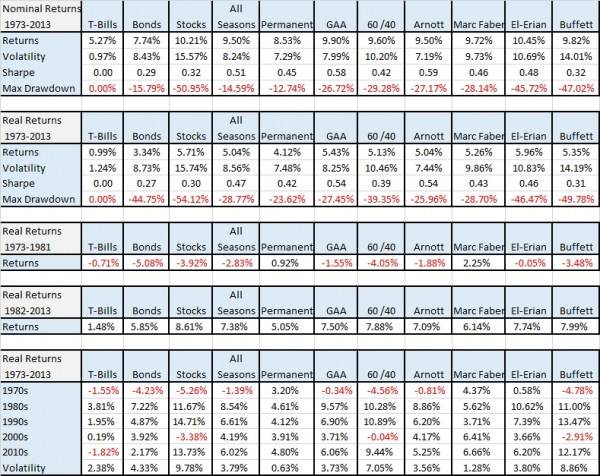

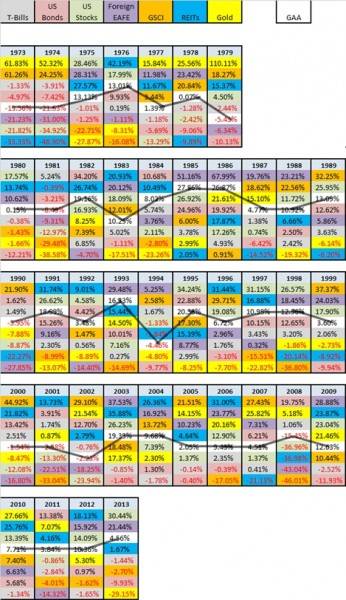

The Permanent Portfolio.

Автор этого портфеля Гарри Браун (Броун?) (Harry Browne) – известный американский политик, автор множества книг и инвестор по совместительству. Созданный им портфель призван в максимально простой форме защитить ваш капитал от любых непредвиденных событий, чтобы вы могли спать спокойно при любом, даже самом неблагоприятном раскладе.

Аллокация выглядит следующим образом:

- 25% US Stocks

- 25% Cash (T-Bills)

- 25% US Long-term Bonds

- 25% Gold

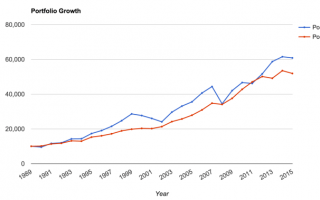

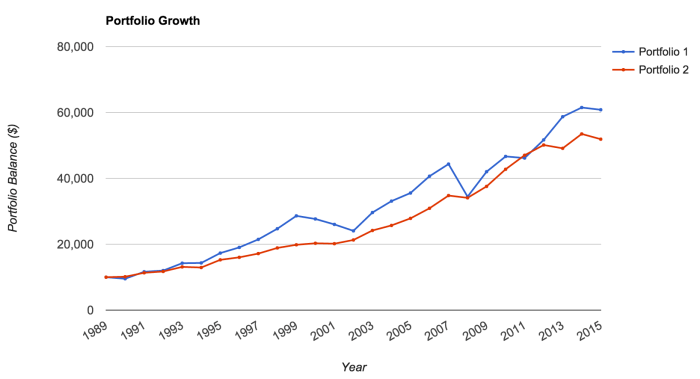

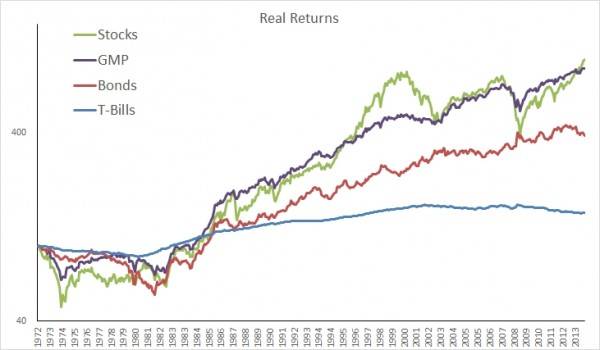

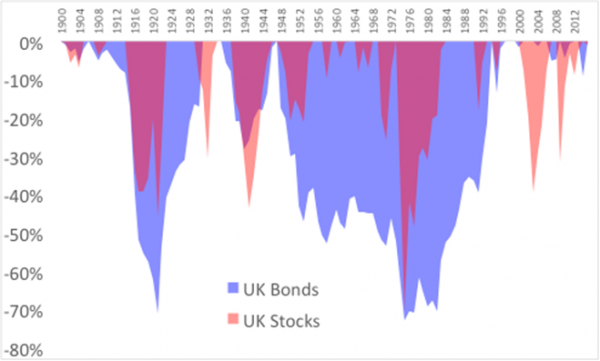

Посмотрим, как аллокация перманентного портфеля (красный) работает против более агрессивного 60/40 (синий)

Неплохо. Это даже немного удивительно. Учитывая очень консервативную аллокацию с очень большим количеством золота (которое далеко не в фаворе последние годы) – портфель смотрится очень сильно

Обратите внимание на “худший год”. Для перманентного портфеля это -3%, в то время как 60/40 терял почти -23%

Вот что называется защита капитала. И как результат – высокий коэффициент Шарпа.

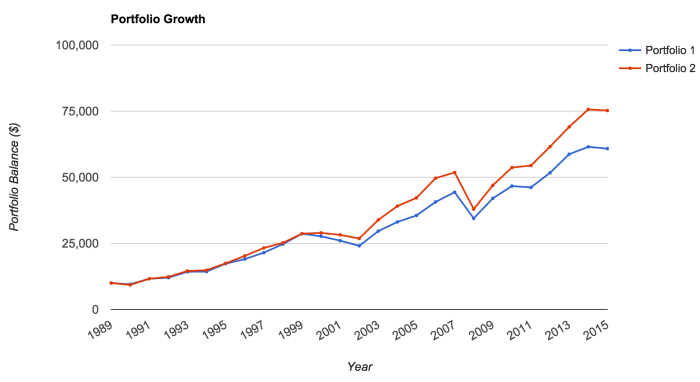

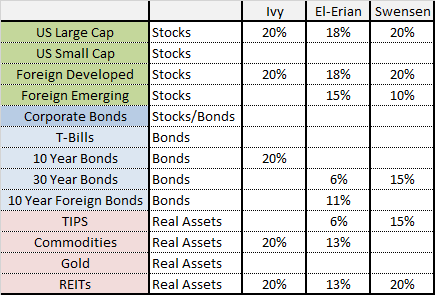

Swensen Portfolio.

Я большой поклонник работы Meb Farber – его книг и исследований на тему управления активами и инвестиций. Его работы отличаются от прочих финансово-экономических исследований своей простотой и практичностью. Поэтому я воспользуюсь его исследованием в качестве источника для моделей портфелей.

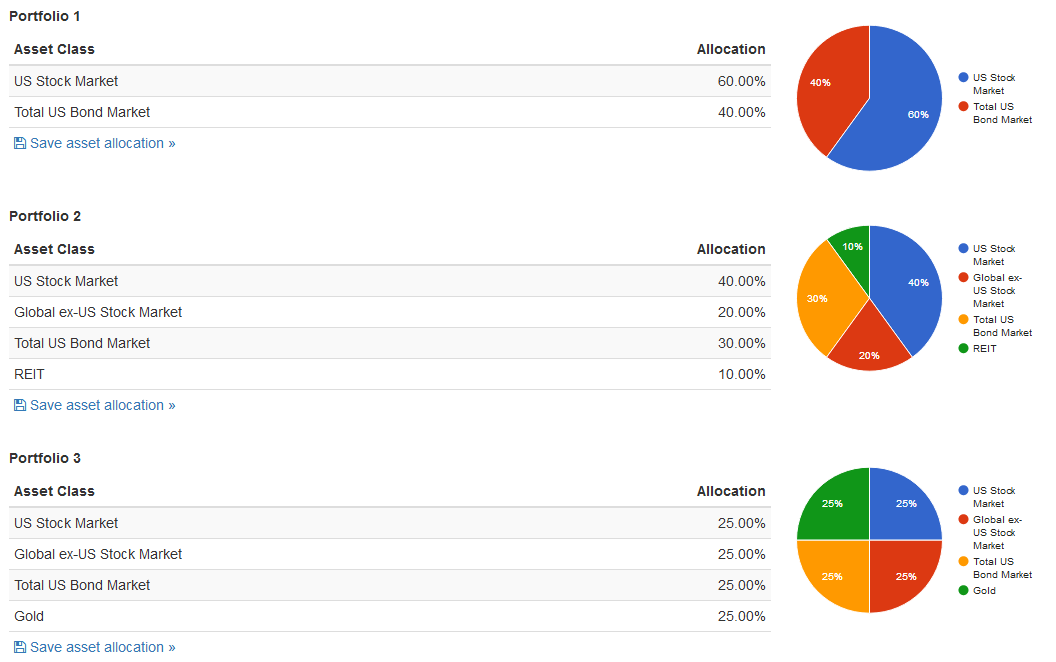

Первая модель – это портфель Дэвида Свенсена, из его книги Unconventional Success. Выглядит она следующим образом:

- 30% US Stocks

- 20% REITs

- 20% Foreign Stocks

- 15% US Gov Short Term Bonds

- 15% TIPS (Treasury Inflation Protected Securities)

Посмотрим как она (красным) отработала за последние 25 лет против 60/40 (синим)

У портфеля Свенсена однозначно выше доходность, но в то же время – чуть выше волатильность. Однако итоговый коэффициент Шарпа выше чем у 60/40.

Вместо заключения.

Как вы видите все эти распределения так или иначе работают. Даже 60/40 с которым мы работаем, как с бенчмарком – показывает очень серьезную доходность

Но всегда важно обращать внимание не только на параметр доходности, но и на риски, которые вы берете на себя выбирая ту или иную аллокацию активов

Все тесты с представленными здесь портфелями я проводил используя инструмент (бесплатный) – www.portfoliovisualizer.com – в котором можно проверить различные варианты аллокации активов.

После прочтения статьи, глядя на варианты аллокации известных инвесторов, задавая себе вопросы, чем один вариант лучше чем другой – можно продолжить самостоятельно развивать их идеи. Например, если вы, как я, не любите золото, то почему не заменить золото в Перманентном портфолио на что-нибудь другое, например на недвижимость? Зная что делает каждый ингредиент, вы как повар – можете комбинировать их так, как вам нравится – для достижения своей инвестиционной цели. Соль и перец по вкусу!

Когда в блоге появляется что-то интересное или в моей жизни происходит очередной поворот — я держу вас в курсе через свою рассылку. Никакой рекламы и никаких предложений, только годный контент.

Практика

7. Что работает на Уолл-стрит: Классическое руководство по наилучшим инвестиционным стратегиям для всех, Джеймс О’Шонесси (What Works on Wall Street: The Classic Guide to the Best-Performing Investment Strategies of All Time)

Эта книга дает вам именно то, что предполагает ее название. Она показывает, что действительно работало на Уолл-стрит с 1951 по 1996 год на основе реальных портфелей и моделирования множество инвестиционных подходов. Очень увлекательно и познавательно видеть, какова получается окончательная сумма в долларах для каждого такого подхода.

512 стр.

Нет русского издания

8. Новые маги рынка: беседы с лучшими трейдерами Америки, Джек Швагер

О разнообразии торговых систем, главных ошибках трейдеров, важности думать о выходе из торговли и управлении рисками. Для тех, кто хочет торговать самостоятельно

656 стр.

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Взгляд на привлекательность депозитов

29.01.2011

finsovet

Инвестирование

Депозиты, в какой валюте хранить деньги, доллар, ленивые портфели, рубль

Я давний сторонник депозитов. Для россиян это неотъемлемая часть портфеля. Где вы ещё найдёте такие хорошие ставки, неплохую систему защиты вкладчиков при достаточно больших рисках банковской системы?

Куда сокращаться банковской марже? Ставки по вкладам уже не те… Не ванильно-кисельные кризисные 12%… Деньгами накачали, систему поддержали, и вот… снова рост стоимости фондирования. А ставки по кредитам достигли дна. Такой вот «глас банкира» с форума «Банки.ру»:

Я лично говорю «спасибо» банкам. Ставки по сравнению с рисками остаются весьма «вкусными», как бы не привлекали нас сирены фондового рынка. В понедельник решается вопрос о повышении ставки рефинансирования. Улюкаев говорит о сохранении риска инфляции. Банкиры (в лице Грефа и Задорнова), конечно, против. Между тем, банковская система России наравне с Китайской остаётся самой нестабильной среди крупных экономик.

Так что, размещая в депозиты, надо понимать, мы эксплуатируем банкиров, маржа которых резко снизилась. При этом вклады защищены. Эта квазигосударственная гарантия и оправдывает наши риски. Пока.

Мысли о тактике. Предприимчивым рублёвым вкладчикам можно задуматься не продлевать депозит на долгий срок. Разместить вклад на меньший срок в ожидании повышения ставок. Риск того, что рост ставок не компенсирует инфляцию также остаётся, скорее всего, вкладчики «отдадут дань» рублёвой инфляции. Но это лучше, чем фиксировать низкую доходность на год-два вперёд. Плюс, надеемся на укрепление рубля (цен на нефть и резервов).

Таковы реалии размещения средств в инструменты с фиксированным доходом. Чтобы компенсировать неопределённость и заработать независимо от колебаний курсов и ставок, поможет только широкая диверсификация, выходящая за пределы облигаций и депозитов, а также российского рынка. Главной целью распределения активов является всепогодный портфель, который растёт вместе с развитием капитализма во всём мире. Он лучше любого эксперта знает про накачку экономики деньгами, и про будущую инфляцию, про демографические и технологические тренды. Основой и началом такого подхода к инвестированию является ленивый портфель. Ленивый, потому, что не требует много времени и знаний для управления. Кроме того, это один из лучших способов инвестирования.

Лентяи всех стран, объединяйтесь!

ПРИНЦИПЫ

Инвестиции

Зви Боди, Алан Дж. Маркус, Алекс Кейн

Все про инвестиционный процесс. Начиная с анализа и оценки отдельных активов, заканчивая оценкой стоимости активного управления и оптимизации портфелей с учетом экспертных мнений (модель Блэка-Литтермана). К книге прилагаются файлы excel с готовыми базовыми моделями оценки и оптимизации. Ужасный русский перевод компенсируется полным, подробным и полезным содержанием.

1024 стр.

Инвестиционная оценка. Инструменты и методы оценки любых активов

Асват Дамодаран

Монументальный труд. Полный спектр моделей, используемых аналитиками для оценки. Книга также дает полноценное понимание формирования стоимости компаний. Будет полезна как инвесторам, так и финансовым бизнес-аналитикам.

1316 стр.

Рынок облигаций: Анализ и стратегии

Фрэнк Дж. Фабоцци

Отличная книга-справочник для тех, кто торгует облигациями. История рынка, методы оценки, стратегии торговли. Это хорошее начало, если ранее вы по-настоящему не погружались в эту тему.

1195 стр.

Пара слов о трении.

Что такое трение? В физике – сила трения – это сила, возникающая при соприкосновении двух тел и мешающая их взаимному движению. В финансах – это почти то же самое – трение это потери инвестора на применение его стратегии. К трению можно отнести: комиссии брокера на совершение операций на рынке, комисси управляющего менеджера, фонда или ETF, оплата книг для обучения или оплата сервисов.

Все эти суммы, сколь незначительными они бы не были – съедают часть вашей прибыли. Например комиссия обычного активного хедж-фонда составляет 2% от активов + 20% от прибыли выше бенчмарка.

То есть, например, если вы инвестируете $100000 долларов и фонд показывает доходность 10% при бенчмарке 8%, то в конце года вы платите $2000 плюс 20% от 2000$ (2% превосходства над бенчмарком), что равно еще $400, итого $2400. Учитывая что ваш доход составил изначально $10000, от него вы вычитаете $2400 потраченные на трение и получаете что чистый доход составил $7600, то есть по сути 7,6% при бенчмарке 8%.

Задача любого инвестора – свести трение к минимуму. Пассивное инвестирование считается одним из наиболее эффективных, с точки зрения трения, способов инвестировать, потому что вы платите только за операции по покупке инструментов, ребалансировку раз в год и комиссии ETF, что в сумме, конечно, значительно меньше, чем гарантированные 2% инвест-фонда. Поэтому грамотный инвестор всегда держит в уме свои расходы “на ведение бизнеса”.