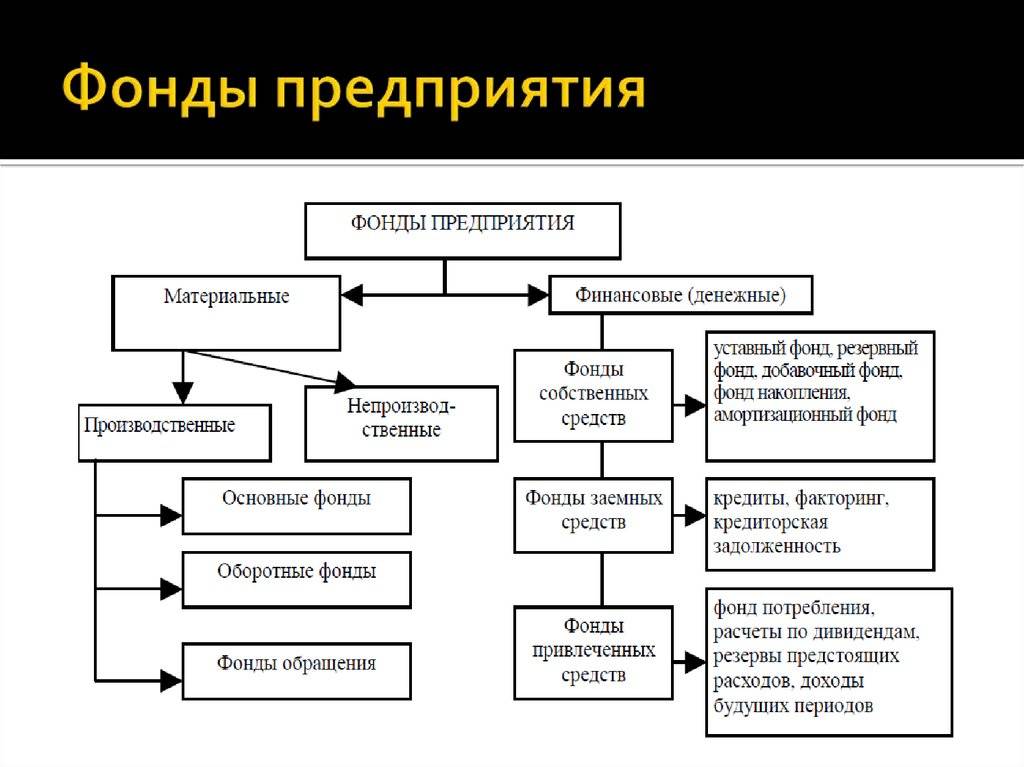

Бухгалтерский учет операций по формированию и использованию средств целевого назначения

Для учета средств целевого финансирования предназначен пассивный счет 86 «Целевое финансирование».

Согласно Инструкции по применению Плана счетов счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, необходимых для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Использование средств целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы» (при направлении средств целевого финансирования на содержание НКО).

Таким образом, кредитовое сальдо счета счет 86 «Целевое финансирование» отражает неиспользованные средства целевого назначения.

Кредитовый оборот по счету счет 86 «Целевое финансирование» отражает целевые поступления.

Дебетовый оборот по счету счет 86 «Целевое финансирование» показывает использование средств на запланированные мероприятия.

Приведем основные операции по формированию и использованию средств целевого назначения:

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Использование средств на приобретение основных средств и нематериальных активов |

86 |

08 |

|

Использование средств на приобретение материальных ценностей |

86 |

10 |

|

Использование средств на заработную плату персонала, выплачиваемую за счет средств целевого финансирования |

86 |

70 |

|

Использование средств на оплату счетов поставщиков |

86 |

60 |

|

Возврат не использованных по назначению средств |

86 |

51, 76 |

|

Образование финансирования за счет средств, полученных от других предприятий, государственных органов |

51 |

86 |

|

Образование финансирования за счет суммы начисленного бюджетного финансирования |

76 |

86 |

Рекомендуется к данному счету открыть два субсчета:

-

86.1 – Получение средств из бюджета.

-

-

86.2 – Получение средств из других источников.

Аналитический учет целевого финансирования должен содержать информацию о том, кем предоставлено финансирование, каковы его цели, а также об условиях предоставления.

Также в аналитическом учете должна накапливаться информация о величине признанного дохода по каждому виду финансирования и об остатках помощи, полученной на приобретение несписанных или неамортизированных активов.

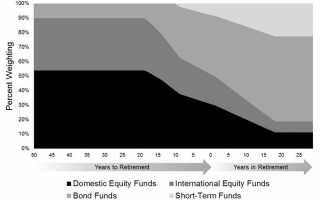

Фонды с целевой датой

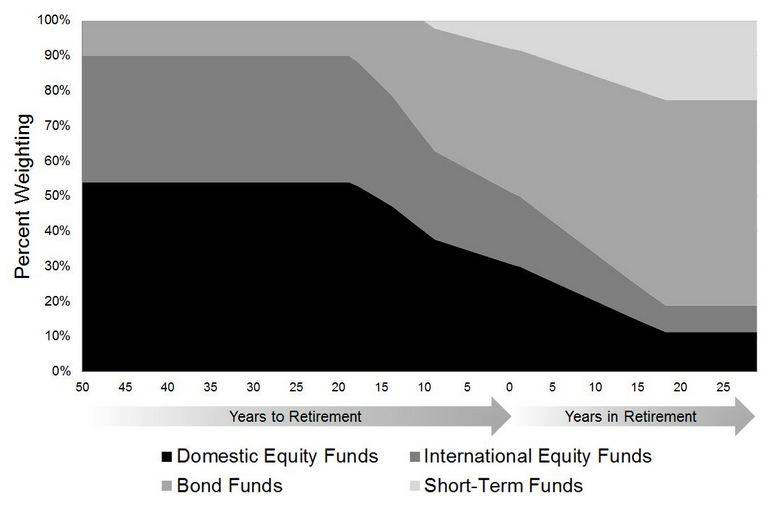

Фонды с целевой датой Target-date Fund (TDF) на первый взгляд очень похожи на описанные выше: они также содержат в себе несколько различных комбинаций активов. Однако есть важные отличия. Первое состоит в том, что состав фонда TDF меняется, делаясь со временем все более консервативным, т.е. постепенно набирая все большую долю облигаций. И если в молодости (условно до 35-40 лет) можно позволить себе иметь в портфеле около 80-90% акций, то с годами их доля должна постепенно снижаться. После 70 лет не стоит иметь в портфеле более 30% акций.

Второе важное отличие в том, что фонд с целевой датой это взаимный фонд (mutual fund). Его паи не торгуются на рынке, как биржевые фонды: это внебиржевой инструмент

А значит, для покупки паев нужно найти посредника, который согласится их продать. Этим посредником может быть зарубежный брокер, но продаст ли он фонды с целевой датой россиянам, неизвестно. И даже если покупка окажется возможной, то порог входа будет заметно выше, чем у ETF. Скорее всего, несколько тысяч долларов, хотя пополнения могут быть доступны на меньшие суммы.

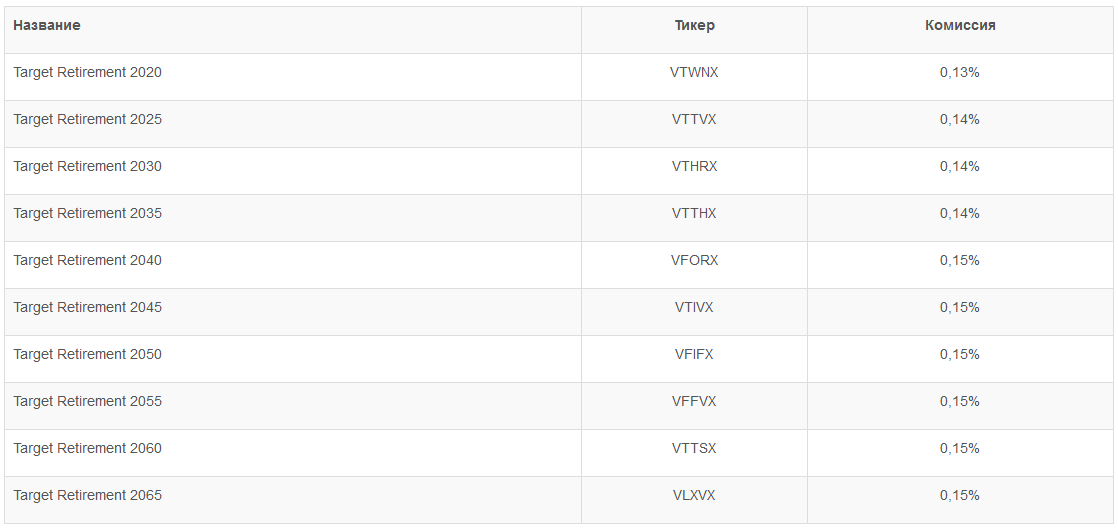

Такие варианты предлагают несколько компаний: скажем, у Fidelity есть серия из 13 фондов с целевой датой от 2005 по 2065 год. Она называется Fidelity Freedom Funds, например Fidelity Freedom 2040 Fund (FFFFX). Вот так компания описывает изменение активов в линейке:

Это значит, что в 2040 году фонд Fidelity Freedom 2040 Fund будет содержать примерно 55% акций и 45% облигаций. Это видно, если провести вертикальную линию у отметки «ноль». Фонд предназначен инвесторам, планирующим выйти на пенсию именно в 2040. В течение следующих 17-18 лет на пенсии доля акций в фонде продолжит снижаться, пока наконец не станет постоянной (20% акций и 80% облигаций). Компания Vanguard предлагает свою линейку фондов:

Для примера рассмотрим актуальный состав фонда Vanguard Target Retirement 2045 (VTIVX) с предполагаемым выходом его инвесторов на пенсию в 2045 году.

- Vanguard Total Stock Mkt Idx Inv (54.3%, крупные акции США)

- Vanguard Total Intl Stock Index Inv (35.5%, крупные зарубежные акции)

- Vanguard Total Bond Market II Idx Inv (7.1%, среднесрочные облигации США)

- Vanguard Total Intl Bd Idx Investor (3%, зарубежные облигации)

Иначе говоря, когда до выхода на пенсию есть еще более 25 лет, можно позволить себе агрессивный портфель, содержащий около 90% акций. Конечно, такой портфель будет очень волатилен и в кризис может сильно упасть — однако наличие большого количества времени позволит доходности выйти на средние показатели для рынка акций. Хотя нужно учитывать и то, что доля акций будет постепенно сокращаться. В 2045 году состав будет 50/50.

Зато фонд Vanguard Target Retirement 2025 (VTTVX) с выходом его инвесторов на пенсию через пять лет уже более консервативен:

- Vanguard Total Stock Mkt Idx Inv (37.1%, крупные акции США)

- Vanguard Total Intl Stock Index Inv (27.4%, крупные зарубежные акции)

- Vanguard Total Bond Market II Idx Inv (24.1%, среднесрочные облигации США)

- Vanguard Total Intl Bd Idx Investor (11.5%, зарубежные облигации)

Этот фонд содержит примерно 65% акций и 35% облигаций. И наконец фонд Target Retirement 2020 содержит 50% акций с добавлением облигаций, защищенных от инфляции — как известно, именно инфляция главный враг консервативных накоплений. Этот фонд соответственно для тех, кто выходит на пенсию в следующем году, достигнув 65 лет. Доли всех фондов актуальны на момент статьи в 2019 году.

При достижении фондами Vanguard указанной целевой даты изменение долей активов не останавливается — оно становится все более консервативным в течение следующих 7 лет, достигая стабильного отношения 30% акций и 70% трех типов облигаций. Такое отношение считается у Vanguard оптимальным для поздних пенсионеров (начиная с 72 лет). Т.е. стабильное соотношение достигается на 10 лет быстрее, чем у Fidelity, но в нем на 10% больше акций.

Преимущества целевых фондов

- Готовый инвестиционный портфель на всю жизнь, минимизирующий возможные ошибки

- Неплохая диверсификация по активам

- Невысокая комиссия за управление, хотя она складывается из комиссии входящих в TDF фондов, и комиссии самого фонда

Национальная система доменных имен

Законом предусматривается создание национальной системы доменных имен. Под ней подразумевается «совокупность взаимосвязанных программных и техсредств, предназначенных для хранения и получения информации о сетевых адресах и доменных именах». Положения об этой системе, требования к ней, порядок ее создания и правила ее использования будет определять Роскомнадзор, который также установит перечень групп доменных имен, составляющих российскую национальную доменную зону.

Комиссии ПИФ

Об этом вам не расскажут в банке

А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..»

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Льготы по НДС

А вот по уплате НДС для благотворителей льгота есть.

Чтобы можно было применить льготное налогообложение благотворительной помощи по НДС, необходимо соблюдать определенные условия. Как было сказано выше, главным из них является оказание благотворительной помощи только в определенных законодательством целях.

Допустим, строительная организация на безвозмездной основе произвела работу по ремонту помещения школы с закупкой необходимых для ремонта материалов. Эти работы освобождаются от обложения НДС (см. Письмо Минфина России от 10.05.2012 N 03-07-07/49). Также вручение обществом подарков работникам, уходящим на пенсию, относится к хозяйственным операциям, преследующим такую цель, как «социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных», и освобождаемым от обложения НДС (см. Постановление ФАС ЦО от 04.07.2012 N А14-2540/2011).

Безвозмездная передача детских подарков работникам предприятия для их детей с целью пропаганды и укрепления семейных ценностей, проявления заботы о подрастающем поколении, содействия защите материнства, детства и отцовства, — это благотворительная помощь; налогообложение применяется льготное: организация освобождается от обложения НДС, так как эти действия не могут быть охарактеризованы как передача товаров для собственных нужд налогоплательщика или как операция по реализации товаров. (см. Постановление ФАС МО от 06.04.2009 N КА-А40/2403-09).

Помимо соблюдения целей организация, которая занимается благотворительностью, должна документально подтвердить такие операции для получения права на льготу. Примерный перечень документов, на основании которых это можно сделать, привел Минфин России в письме от 26.10.2011 № 03-07-07/66. Налоговые органы, оценивая правомерность того, что организация претендует на льготное налогообложение спонсорской помощи, примут в расчет такие документы:

- договор с получателем благотворительной помощи на безвозмездную передачу товаров, выполнение работ, оказание услуг в рамках осуществления благотворительной деятельности;

- копии документов, подтверждающих принятие на учет получателем благотворительной помощи указанных товаров, работ, услуг;

- документы, свидетельствующие о целевом использовании полученных в рамках благотворительной деятельности товаров (работ, услуг).

Если благотворительную помощь получает физическое лицо, достаточно представить документ, подтверждающий фактическое безвозмездное получение гражданином товаров, работ или услуг (см. письмо УФНС России по г. Москве от 02.12.2009 № 16-15/126825, письмо Минфина России от 26.10.2011 №03-07-07/66).

Если пожертвования (не обязательно благотворительные) осуществляются только в денежной форме некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством, или физическим лицам, то пакет документов собирать вообще не нужно. И более того, в таком случае не следует заявлять и благотворительную льготу. Безвозмездная передача денежных средств в форме пожертвования не признается реализацией товаров, работ, услуг и, соответственно, не облагается НДС у передающей стороны по другим основаниям (п. 3 , подп. 1 п. 2 ). Эта позиция подтверждается также решениями арбитражных судов (см. постановление ФАС МО от 26.01.2009 № КА-А40/13294-08, ФАС ПО от 26.01.2009 № А55-9610/2008).

Итак, налогоплательщик-благотворитель вправе применить освобождение от обложения НДС по операциям, осуществляемым в рамках благотворительной деятельности, только при соблюдении им вышеперечисленных условий.

Сколько доноров нужно для создания целевого капитала?

Важный тренд, появившийся в последнее время, — ориентация не только на крупные пожертвования одного-двух доноров (десятки и сотни миллионов рублей), но и на более скромные, зато многочисленные вклады (десятки и сотни тысяч рублей).

Пример: 10 лет назад целевой капитал Фонда помощи хосписам «Вера» был единовременно сформирован несколькими социально ответственными бизнесменами. А созданный в 2014 году эндаумент Фонда местного сообщества «Гражданский союз» (Пенза) создавался уже на другой основе. «Самый крупный взнос, который мы получили в целевой капитал, был от Владимира Потанина, а все остальное – от 100 рублей до 100 тысяч – это средства малого и среднего бизнеса», — рассказал исполнительный директор фонда Олег Шарипков.

Индексные фонды S & P 500

Фонды индексов в целом являются чисто механическими конструкциями, которые дублируют сегмент рынка. Что отличает S & P 500 Index, так это процесс выбора. Например, внутренний фондовый индексный фонд включает крупные компании, найденные в S & P 500, и, таким образом, имеет значительное совпадение, но также имеет ряд компаний с малой и средней капитализацией, делающих корзину во много раз больше.К сожалению, общий рыночный фонд довольно недискриминационный и может содержать несколько холдингов, которые менее ликвидны, или более 50% капитала, не являющегося предметом торговли; экономически нежизнеспособны из-за текущих убытков; и в противном случае непригодным для включения в индекс.

В отличие от этого, S & P 500 определяется комитетом экспертов Standard & Poor’s, где каждый актив полностью жизнеспособен и легко отслеживается. Поскольку S & P 500 более совершенен, он, как правило, несколько менее волатильный, чем общий фондовый индексный фонд, за исключением активов с малой капитализацией, но общая производительность за эти годы была очень схожей.

Про разделение рисков

Олег Шарипков:

— Рекомендую делать фонд целевого капитала не внутри своей, а в отдельной организации. Хоть и кажется, что внутри себя сделать проще – добавить две строчки в устав, и готово. Но если что-то случается с основной организацией, это риски. Например, «Гражданский Союз» когда признали иноагентом, целевой капитал продолжил жить своей жизнью в отдельном фонде. У него нет своего штата и офиса – он существует только как техническая организация. Привлекает деньги на расчетный счет, отдает в управляющую компанию, получает доход и распределяет на нужды основного фонда.

Пока ни одну организацию с целевым капиталом не признали иноагентом. Но все же это риски — дополнительные проверки и аудиты, совершенно идиотская отчетность и другой головняк. Не считая того, что это серьезный удар по репутации.

Снежана Французова:

— Другой риск связан с финансовым наполнением целевого капитала фонда. Тут есть две стратегии. Первая — когда у вас выделенный фандрайзер . Вторая — когда у вас распределенная функция фандрайзинга. В этом случае целевым капиталом занимаются все в организации — и директор, юрист, и бухгалтер.

Так вот единственный, уникальный и неповторимый в своем роде фандрайзер может уйти на более хлебное место — туда, где предлагают кофе покрепче и послаще. Это несомненный риск. С другой стороны, обучение всего персонала навыкам формирования целевого капитала — это рост расходов. Нельзя позвонить по телефону и сразу же получить от донора 3 миллиона рублей. Это иллюзия, в западню которой попало немало хороших людей.

Под какие проекты может быть создан школьный эндаумент?

Эндаумент — долгосрочный инструмент. Операционные и решаемые разово задачи вроде починки поломанного компьютера или покупки билета педагогу в другую страну проще решить через фандрайзинг — привлечение денег под определенную цель. Если концепция школы подразумевает, например, постоянное вручение стипендий, то для этих целей подойдет эндаумент.

В России создать такие фонды в учреждениях помогает Центр трансформации образования «Сколково»: потенциальные участники оставляют заявку на обучение, после чего должны защитить свой проект перед стейкхолдерами. В программах участвуют руководители и ключевые сотрудники школ, директора и учителя университетских школ, предпринимательские команды и НКО из России и стран СНГ.

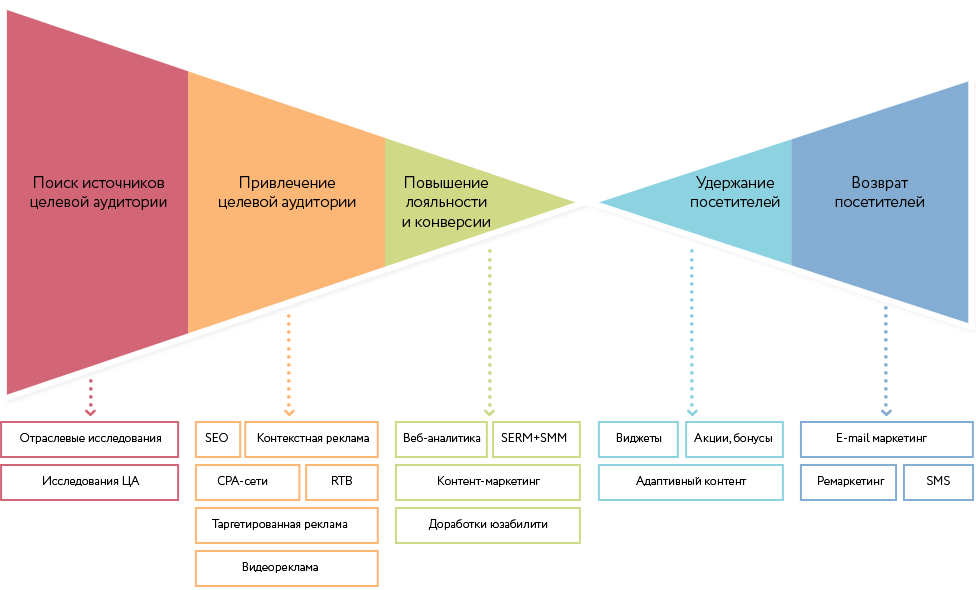

Маркетинговые инструменты для продвижения благотворительного фонда

Социальные сети и мессенджеры. Подавляющее большинство людей проводят много времени в Одноклассниках, Вконтакте, Facebook и Instagram. Заведите фирменный аккаунт и наполняйте его оперативной информацией относительно своей деятельности

Таким образом, вы привлечёте внимание к социальным проблемам и сможете найти благотворителей

Раздаточный материал. Подготовьте убедительное обращение и на его основе создайте печатную продукцию. Разместите ее в образовательных заведениях по обучению детей английскому, или в спортивных учреждениях. Таким образом вы заявите о себе и привлечете больше внимания к проблеме.

5 рекомендаций для привлечения благотворителей через сайт

- Используйте запоминающийся логотип.

- Выберите правильную цветовую гамму.

- Создайте удобную структуру и навигацию на сайте.

- Наполните сайт полезным и понятным контентом.

- Используйте качественные и правдивые фото и видео- обращения.

Как видите, используя эти рекомендации, вы сможете получить хороший рабочий инструмент для продвижения своего фонда.

Как продвигать новый фонд?

В любом обществе всегда есть социальные проблемы. Организации социального уклона должны уметь решать эти проблемы. Если удалось создать нестандартные методы или системы – шансы на процветание фонда сразу увеличиваются.

Первая ступень – это открыть фонд, вторая – поиск средств. Где брать деньги для благотворительного фонда, в частности, для его продвижения? Ведь маркетинговые и рекламные услуги стоят не дешево.

В этом плане полезным будет стандартный метод работы – сбор средств с крупных организаций и богатых персон. Среди них встречаются такие, которые тратят на пожертвования миллионы долларов. Но у них тоже есть свои интересы – чтобы публика знала об этом. Поэтому большинство благотворительных фондов затраты на маркетинг и рекламу закладывают в сумму сбора. В итоге можно получить взаимовыгодный обмен: нуждающимся – деньги, меценатам – признание общественности, лояльность и улучшение имиджа.