Решение мирным путем

Конечно, ни один разумный человек не станет специально заливать своих соседей снизу.

Скорее всего, это досадная случайность, поэтому договориться мирным путем будет несложно.

Через пару дней после аварии вам стоит встретиться с ними и договориться о возмещении ущерба, минуя суд.

К этому сроку будет выявлен и полный объем ущерба, и фронт предполагаемых ремонтных работ, будет известна и примерная стоимость ремонта.

Для вашего же спокойствия идеальным вариантом станет обращение к нотариусу, который составит все необходимые документы, с перечнем и стоимостью работ. Двусторонними подписями вы подкрепите взаимное согласие.

Образец формы отказа от претензий соседям в связи с затоплением квартиры при получении от них денежных средств.

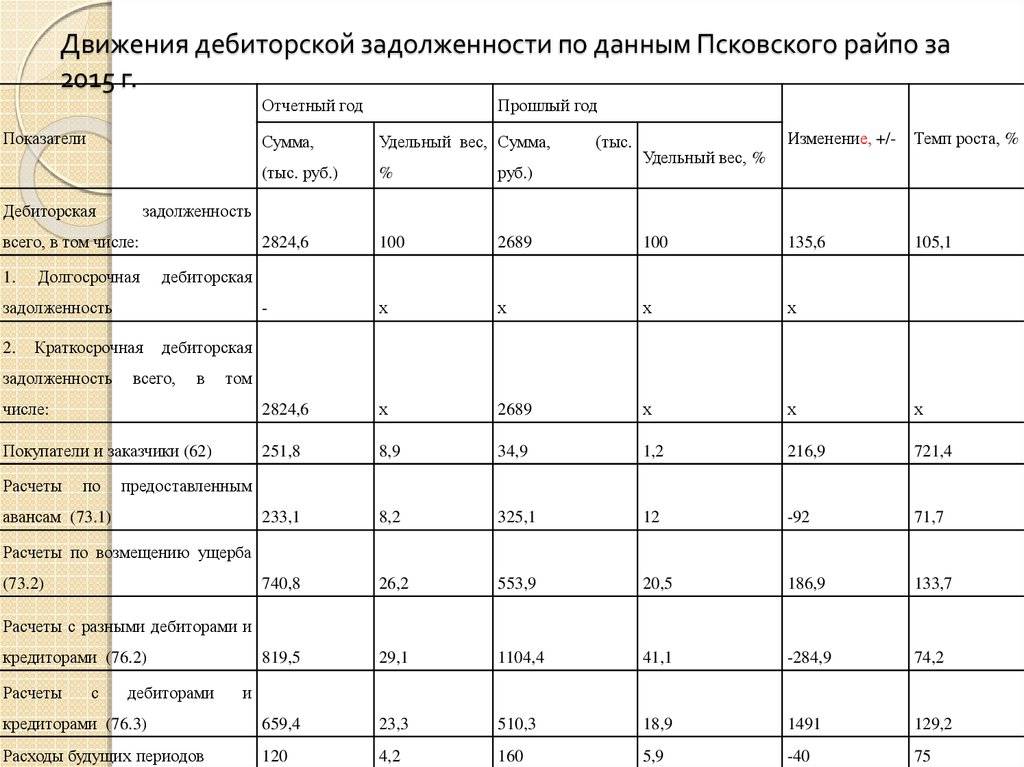

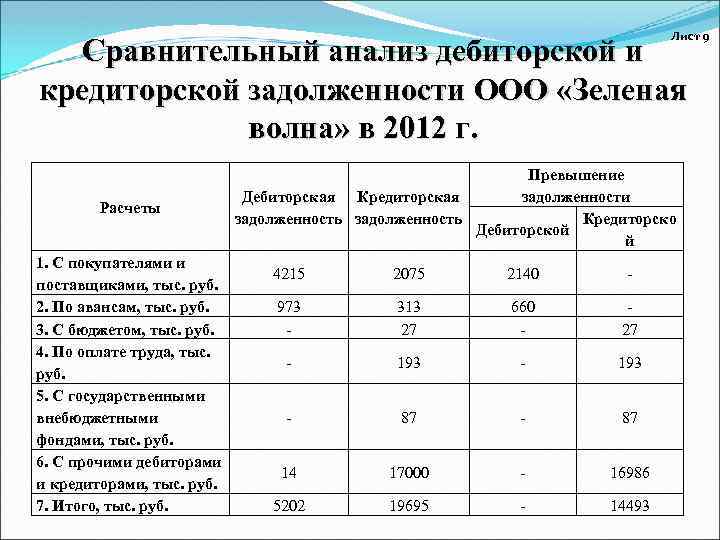

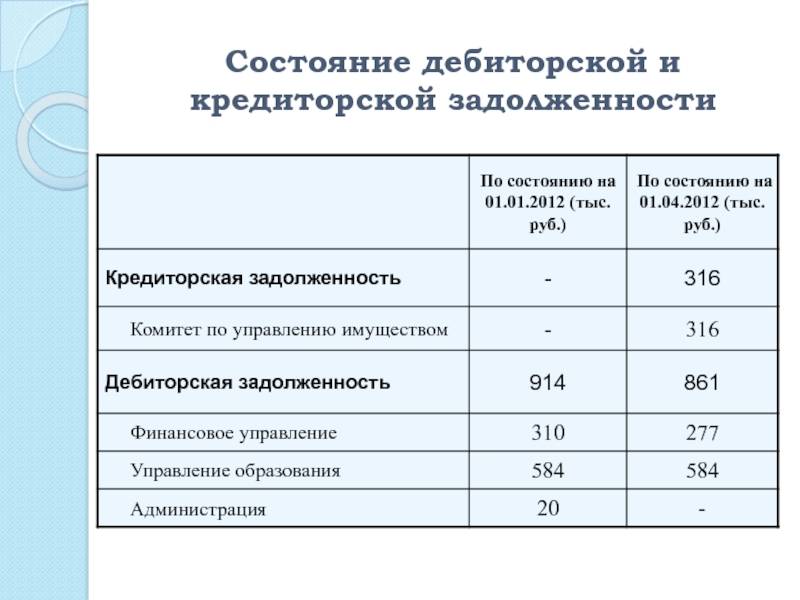

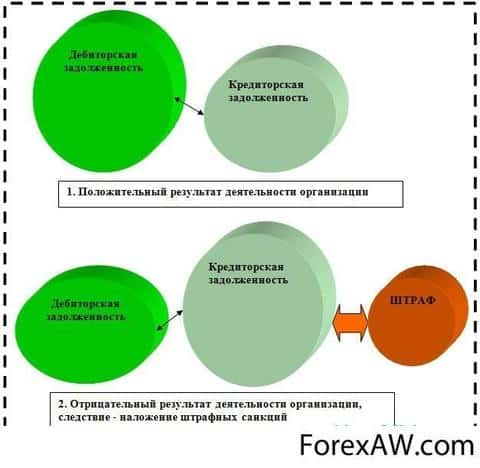

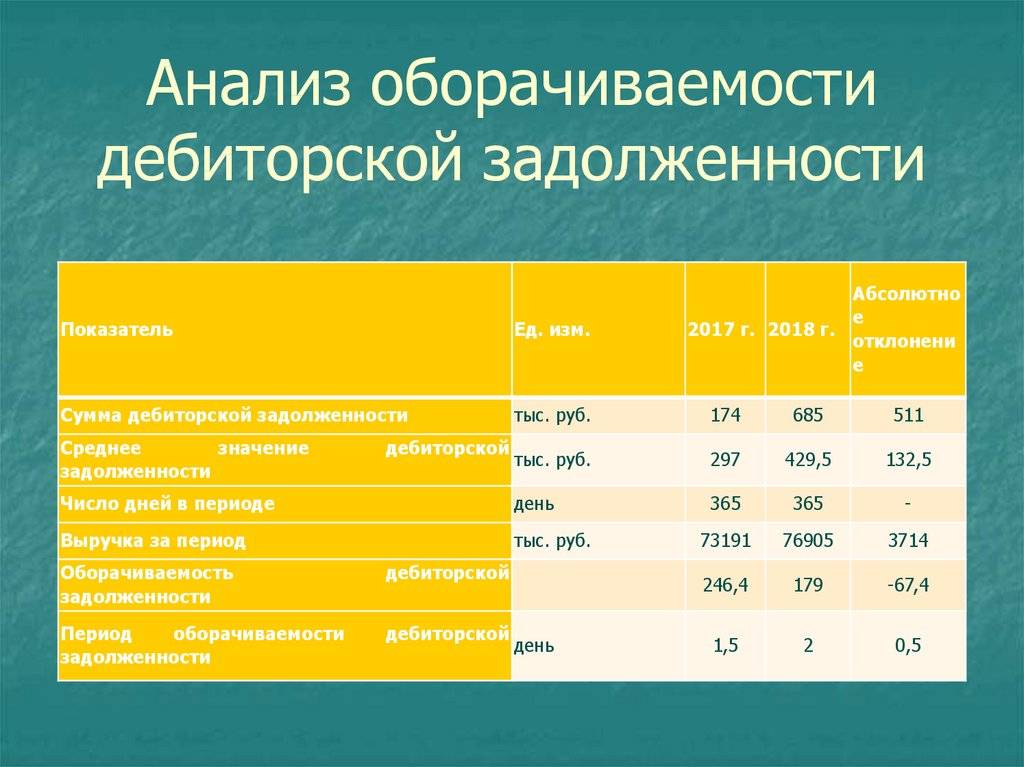

Если дебиторская задолженность превышает кредиторскую

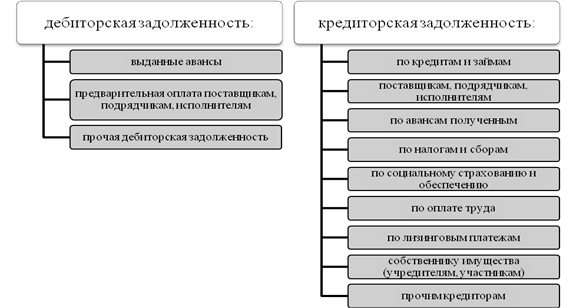

Особенности формирования дебиторской и кредиторской задолженностей БУ

Размер и состав обеих видов задолженности у БУ ограничен нормативно. Выданные авансы в основном попадают в зону действия законодательства о госзакупках, главная цель которого заключается в обеспечении равной конкуренции и противодействии коррупции. БУ при заключении контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), предусматривающих авансовые платежи, обязаны соблюдать требования, определенные нормативными правовыми актами. В частности, федеральные бюджетные учреждения обязаны учитывать ограничения, предусмотренные п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496. Причем такие ограничения распространяются и на договоры, оплачиваемые за счет собственных доходов БУ.

Дебиторская задолженность клиентов БУ также имеет особенность, вызванную в данном случае отраслевой спецификой. Коммерческие организации идут на предоставление отсрочек из-за высокой конкуренции на рынке товаров массового производства, и потому такая практика наиболее характерна для торговли и производства. В сфере услуг отсрочка клиентам менее распространена. Поэтому использование отсрочек в отношении с потребителями услуг БУ, скорее всего, ограничится задачами тактического характера, такими как поощрение крупного корпоративного клиента, сегментирование покупателей, управление сезонностью, ликвидация излишков материальных ценностей.

В части «кредиторки» гражданским законодательством (гл. 42 «Заем и кредит» ГК РФ) предусмотрены следующие способы привлечения средств: заем, банковский кредит, коммерческий кредит, товарный кредит. Получение банковских кредитов хоть и не запрещено, но считается не соответствующим целям создания такой организационно-правовой формы, как бюджетное учреждение (Письмо Минфина РФ от 30.01.2017 № 02-05-12/4613). Однако государство не ограничивается препятствованием в привлечении кредитов учреждениями, но тщательно следит за размером, динамикой кредиторской задолженности, стараясь свести ее к минимуму. Это стремление учредителей вполне объяснимо: привлечение средств в крупном размере провоцирует возникновение финансовых проблем БУ, решение которых, возможно, потребует выделения субсидии на погашение долгов.

Алгоритм трендов индекса Доу Джонс-30 по ТС Masterforex-V

Индекс Доу Джонс растет примерно десятилетие от одного мирового кризиса до другого, для этого, по учебным материалам Masterforex-V, достаточно сравнить пики кризисов и автоматического падения в тот же самый период индексов Доу Джонса

- ноябрь 1973 года «Доу Джонс упал» на -14.04%

- октябрь 1987г падение на -23.22%

- август 1998г. на -15.13%

- октябрь 2008г. на -13.95%

| Дата мирового кризиса | Цена закрытия | Падение в пунктах | Падение в процентах |

|---|---|---|---|

| ноябрь 1973 | 822,25 | -134,33 | -14,04% |

| октябрь 1987 | 1993,53 | -602,75 | -23,67% |

| август 1998 | 7539,07 | -1344,22 | -15,13% |

| октябрь 2008 | 9336,93 | -1513,73 | -13,95% |

Таблица. 1. Мировые кризисы и индекс Доу-Джонс-30 (учебный материал Masterforex-V)

Комментарии Masterforex-V: для сравнения наибольший обвал индекса состоялся в «черный понедельник» 1987 года, тогда индекс потерял почти 23% своей стоимости. В то время как во время событий 11 сентября 2001 года индекс просел только на 7,1%. Для тех, кто умеет «читать между строк»: надеюсь, вы поняли главную тайну мировой экономики?

Приказ на инвентаризацию дебиторской задолженности образец 2020

— — Именно данный документ является основанием для внесения записей в указанную выше форму акта.

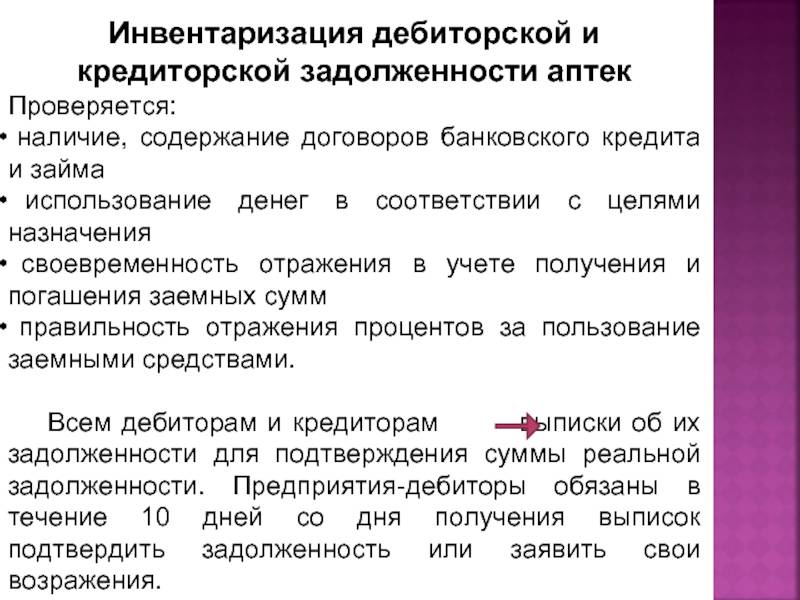

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- исполнение в пользу работников и с их стороны;

- реализация обязанностей перед бюджетом;

- отчисления в пользу продавцов;

- обязанности, связанные с депонентами.

- взаимоотношения с подотчетными лицами;

- расчеты с покупателями;

Также может проводиться инвентаризация задолженности по прочим расчетам. В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета.

https://youtube.com/watch?v=6rlcqNtGyeA

Расчеты по соцстрахованию и обеспечению 302 302 0 0 0 0 Расчеты с персоналом по оплате труда 18 475 18 475 0 0 0 0 Расчеты с подотчетными лицами 94 000 94 000 0 0 4800 4800 Итого 6 900 816 6 826 226 168 575 203 450 2 017 800 282 840 По проинвентаризированным долгам оформляют справку, которая является основанием для составления акта по форме № ИНВ-17 с результатами инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Можно ли в 1С 7.7 выпустить форму расшифровка дебиторской и кредиторской задолженности. Или где эту форму можно взять?

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры. Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17

Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17.

ШАПКА ФИРМЫ (ООО «Ляляля» Инн 987987 Кпп 6546764 огрн 165464 итд. ПРИКАЗ № 1/02-7 (любой номер) г. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф.

И. О. всех участвующих лиц.

- подпись руководителя с указанием должности и расшифровкой.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте. Скачать образец О том, как оформляются результаты инвентаризации задолженности, читайте в статье

«Инвентаризация дебиторской и кредиторской задолженности»

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности.

Инфо Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

Чаще всего это не один документ, а несколько.

Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения.

Как составить приказ о проведении инвентаризации

Мотрой Алена Автор PPT.RU 31 января 2020 Приказ на проведение инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке.

Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- перед составлением годовой отчетности;

Что такое индекс Доу Джонса простыми словами и зачем он нужен миллионам людей в мире?

По wiki Masterforex-V:

- Индекс Доу Джонса — объективный онлайн сканер состояния экономики США. Его индекс — это среднеарифметическая величина цены акций 30 крупнейший предприятий США, показывающий в режиме реального времени рост, падение или флэт все экономики.

-

Индекс Доу Джонса — опережающий индикатор для обнаружения приближающихся мировых экономических кризисов, происходящих с периодичностью раз в 10-11 лет (1987, 1998, 2008, 2019?). Понятно, что накануне или в начале мирового финансово-экономического форс-мажора, крупнейшие корпорации начинают выводить свои инвестиции, «оптимизируют» (сокращают) затраты, прекращают дорогостоящие исследования и высоко затратный вывод и продвижение новых продуктов на рынок.

Поэтому «обвал Доу Джонса» — это не некая-то надуманная абстракция, а предвестник тяжелых (хотя и временных) финансовых катаклизмов, которых не избежит ни одна страна в мире.

И, наоборот. Если мы видим «десятилетие» роста Доу Джонса — это период экономической стабильности мировой финансовой системы в который можно смело инвестировать и продвигать новые товары, услуги, свои ноу-хау.

-

Индекс Доу Джонса — общепризнанный «стандарт» доходности инвестиций. 54% американцев являются владельцами акций. Даже те, кто понятия не имеет чем стоп-лосс отличается от Тейк профита. Все благодаря… фьючерсу индекса Доу Джонса (впоследствии на биржах добавились аналогичные индексы SP500 , NASDAQ и др.), купив который инвестор получает 5%-9% годовых от роста индекса Доу-Джонс 30. И так из поколения в поколение, «инвестируя в национальную экономику» личные средства.

Средняя доходность 7.3% в год в среднем за 120 лет от роста индекса Доу-Джонс и является тем неким «стандартом», отличающим «успешного инвестора» (заработавшего больше, чем показал рост индекса Доу Джонса) от всех остальных. Действительно, зачем самостоятельно торговать и рисковать на бирже и форексе, если купив фьючерс индекса через своего брокера можно без труда заработать на его росте?

Если добавить к 7.3% роста индекса еще 4.3% годовых по выплатам от дивидендов акций компаний, входящим в индекс Доу-Джонс 30, получится… астрономическая сумма доходности в DJIA при реинвестициях за 120 лет — более 65000%. Как учат американцев долгосрочным инвестициям: если бы ваша семья вложила бы всего $1 в индекс Доу Джонса век назад, то сейчас на вашем счету было бы $65 тыс. (7.3% дохода в год + 4.3% выплаченных дивидендов в год).

-

Индекс Доу Джонса — высоколиквидный и в целом несложный инструмент для самостоятельной торговли на NYSE (Нью-Йоркской фондовой бирже) или через CFD у многих брокеров форекс. Посмотрите сами: наверное, не труднее, чем торговать EURUSD, зная, что примерно десятилетие по индексу Доу Джонса 30 (DJIA) идет бычий рынок.

Рис.1. Индекс Доу Джонс-30: бычий рынок без индикаторов

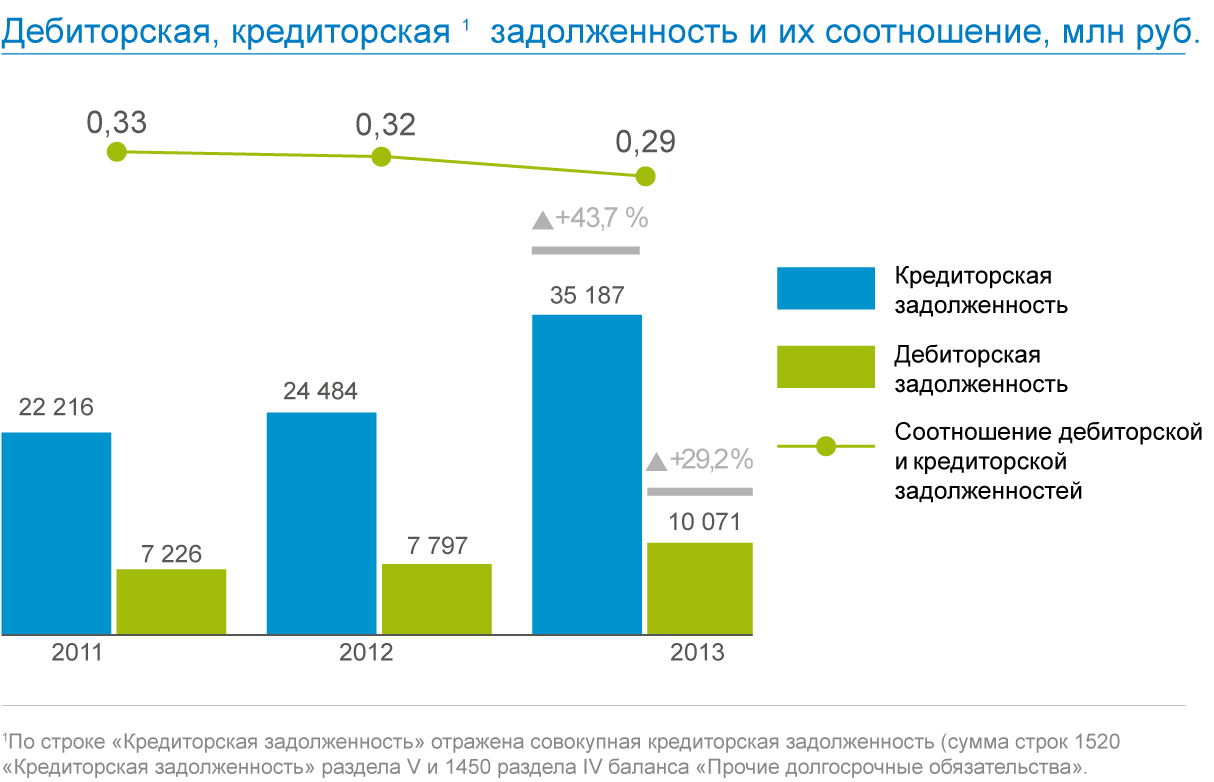

Если кредиторская задолженность превышает дебиторскую

Когда происходит превышение кредиторского долга над дебиторским, это значит, что долги превысили финансовые возможности компании. Другими словами, выплатить кредиты с «дебиторки» не получится. В зависимости от того, насколько кредиторская задолженность превышает дебиторскую, делается вывод о благосостоянии компании. Если задолженность больше, значит, растёт риск возможного банкротства. Нужно срочно менять тактику ведения бизнеса, иначе банкротство не за горами.

Понятие дебиторского и кредитного долга взаимосвязаны. Увеличение или уменьшение данных констант демонстрирует состояние компании. Руководству следует регулярно следить за показателями. Это избавит от неприятных сюрпризов, если в один момент компания оказалась на грани банкротства, а никто не заметил, как это произошло.

https://youtube.com/watch?v=HDP5Bhy8hIw

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

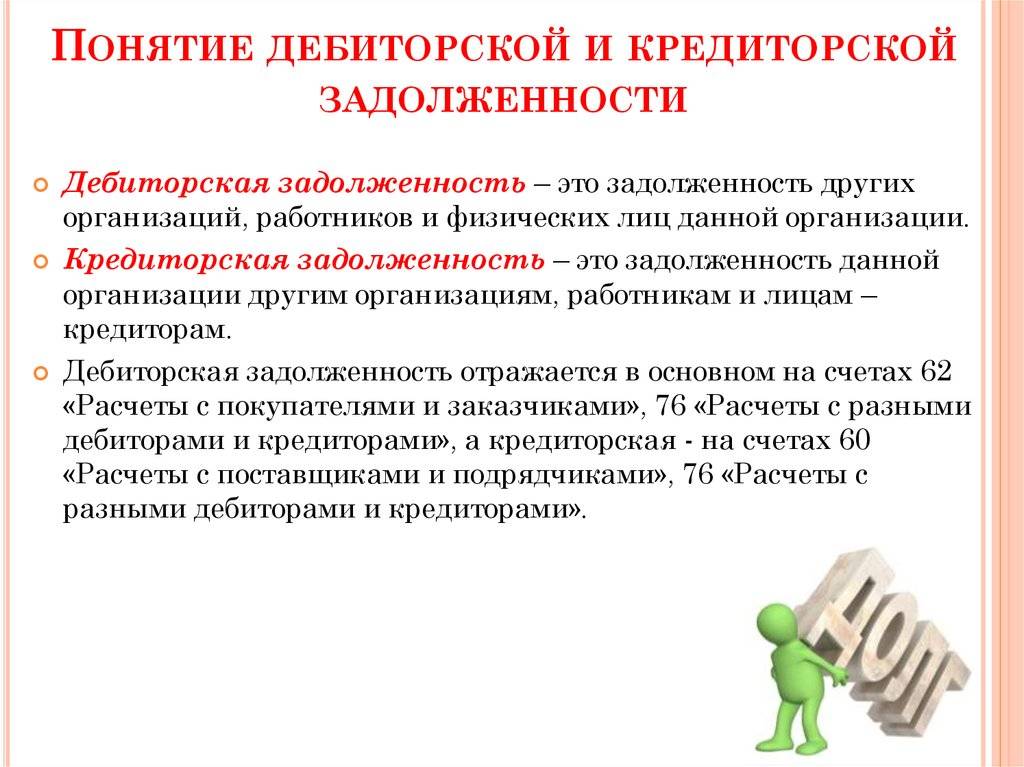

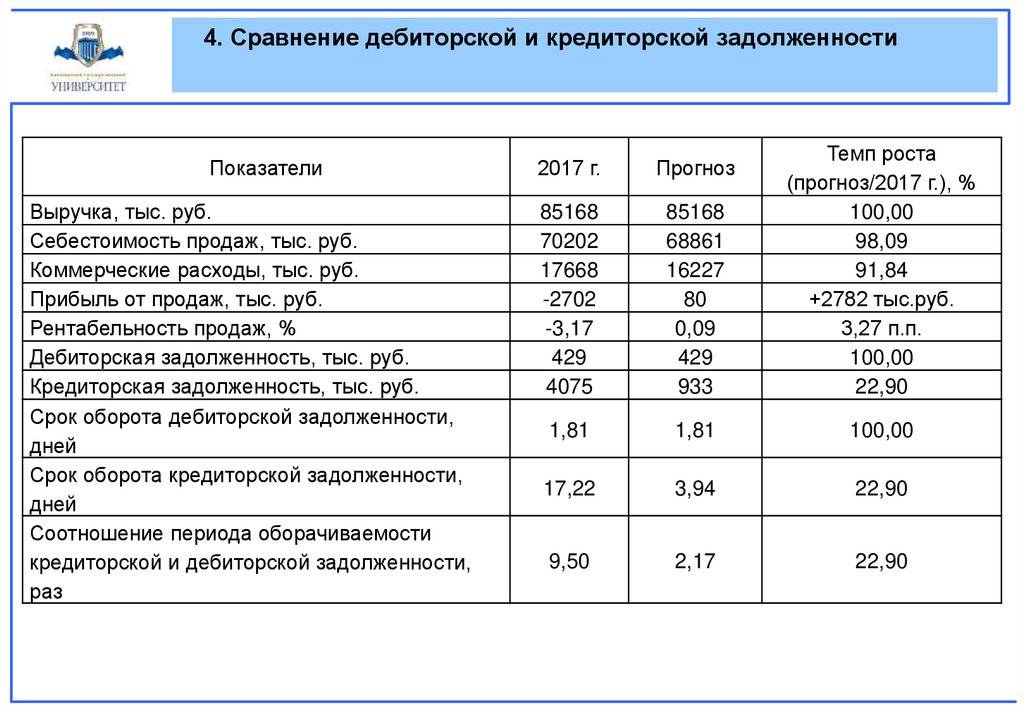

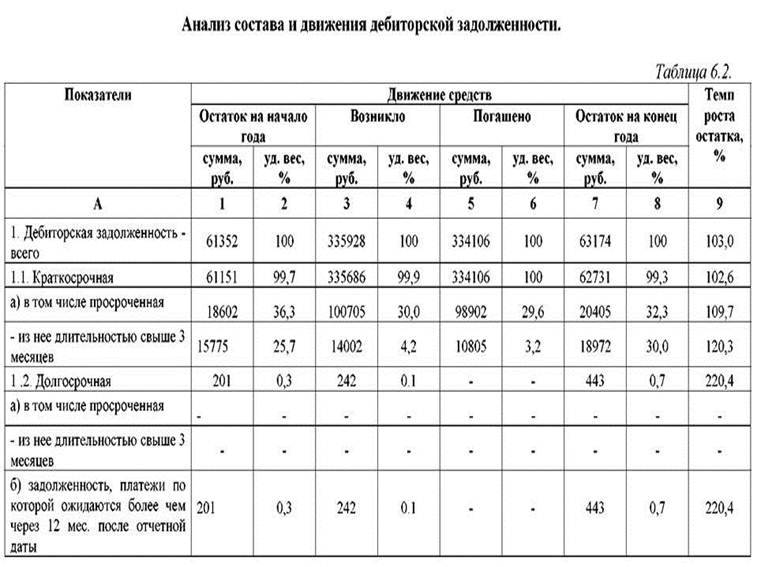

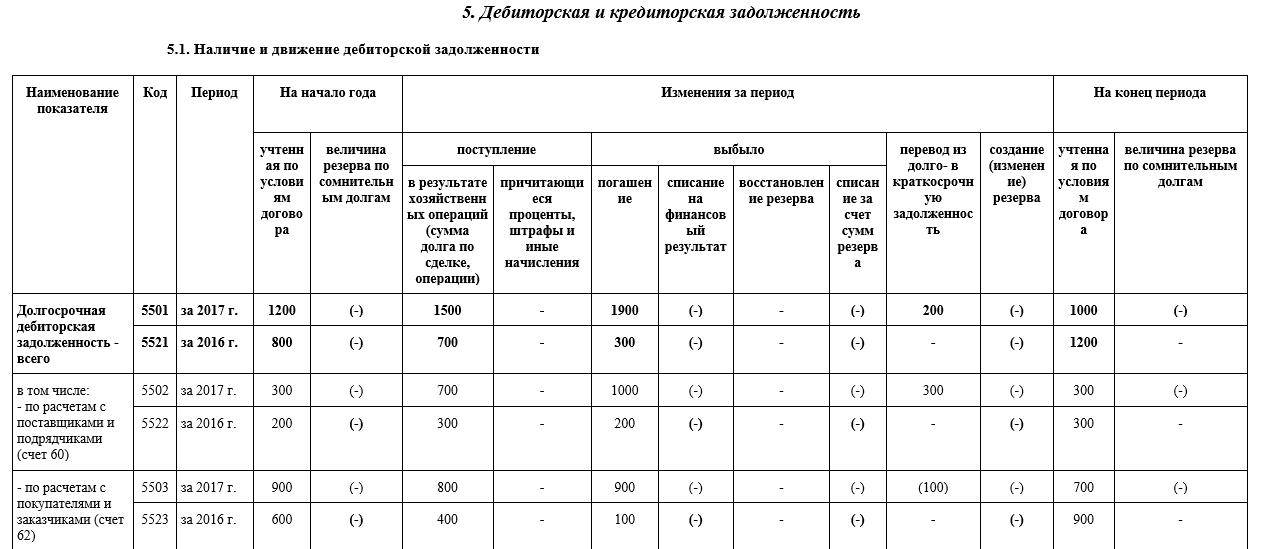

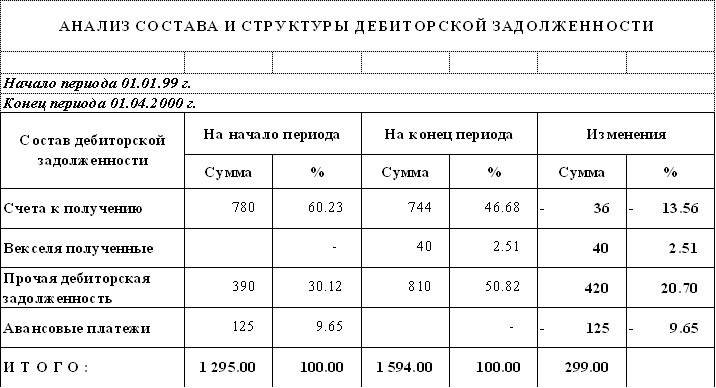

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторки и кредиторки представляет собой детализацию данных по этим видам задолженности. Показатели разбиваются по основаниям и по участникам сделок, причем все это показывается в динамике.

Компания составляет расшифровку, а затем направляет ее в ИФНС вместе с годовыми отчетами. Результаты оформляются в 5-м разделе пояснений к балансу. Форма его рекомендована Минфином России, который утвердил данный образец в приказе «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Расшифровке подлежат данные по каждому основанию, контрагенту, задолженности, предполагаемому времени погашения.

Чтобы информация имела доступный для понимания вид, ее разбивают на четыре таблицы:

- Таблица 5.1, в которую заносятся размеры дебиторской задолженности и ее изменения.

- Таблица 5.2, в которую заносится размер просроченной дебиторской задолженности.

- Таблица 5.3, в которой отражены величина кредиторской задолженности и ее изменения.

- Таблица 5.4, куда вносятся данные по просроченной кредиторской задолженности.

Пример составления пояснений доступен для ознакомления и скачивания на нашем сайте. Здесь же приводятся формы таблиц с 5.1 по 5.4.

В приведенные таблицы вносятся не только те данные, которые действительны на время отчета, но и сведения в динамике по отчетным периодам.

Помимо этого, на сайте можно увидеть и скачать образец расшифровки ДЗ и КЗ в табличной форме.

Заполнение упомянутых таблиц подчинено определенным правилам. Приведем их.

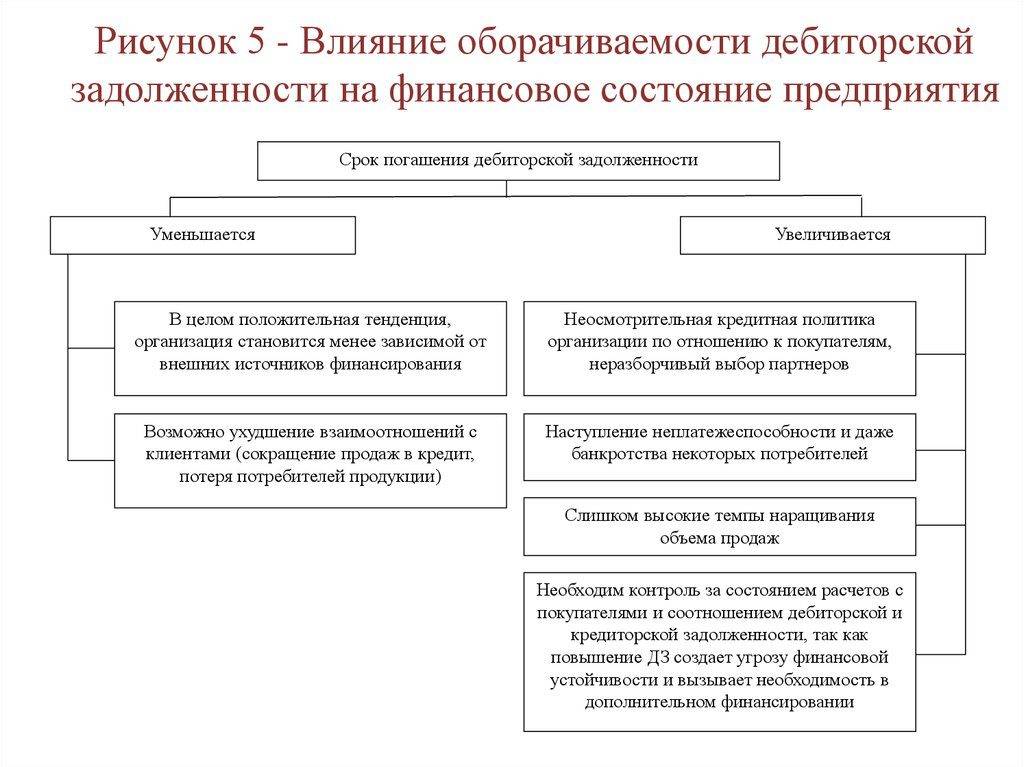

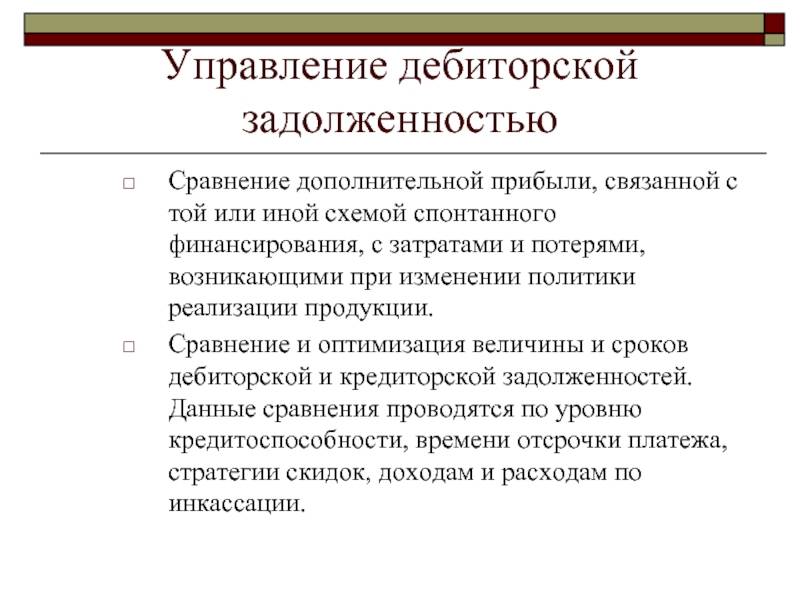

Управление просроченной дебиторской, кредиторской задолженностью

Задолженность, по которой обязательства не исполнены в предусмотренный правовым основанием срок, считается просроченной (п. 69 Инструкции № 33н). Гражданским законодательством предусмотрены различные способы работы с проблемными долгами: реструктуризация, получение обеспечения по долгу (залог, поручительство), отступное, переуступка права требования, перевод долга, судебное взыскание.

Прекращение обязательства путем предоставления отступного в виде уплаты денежных средств или передачи иного имущества (ст. 409 ГК РФ) возможно при наличии у должника объекта, свободного для распоряжения (например, БУ может погасить свои долги основными средствами, не относящимися к особо ценному имуществу). Зачет встречного однородного требования (ст. 410 ГК РФ) является самым очевидным, быстрым и простым способом прекращения обязательств и носит скорее технический характер. Обязательство также может быть прекращено новацией, то есть заключением соглашения сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством (ст. 414 ГК РФ). Например, БУ может погашать свой долг услугами, а не деньгами.

* * *

Система управления как дебиторской, так и кредиторской задолженностью БУ имеет ярко выраженный акцент в сторону контроля размера задолженности и недопущения возникновения «просрочки». То есть на первом плане стоит задача управления рисками, а не доходами (прибылью, денежным потоком), в этом проявляется специфическое отличие государственного сектора от коммерческого. И, действительно, учредителя в первую очередь волнует бесперебойная работа БУ в целях осуществления полномочий органов государственной власти и местного самоуправления. Поэтому в глазах учредителя все риски, связанные с «дебиторкой» и «кредиторкой», – это прежде всего угроза выполнению государственного задания.

Вместе с тем государство обозначило намерение обеспечить доступ к оказанию государственных (муниципальных) услуг негосударственным организациям. Последние же, не скованные нормативными рамками, получают преимущества по сравнению с учреждениями госсектора. В частности, одним из преимуществ является свободное формирование дебиторской и кредиторской задолженностей. Поэтому в будущем не исключена либерализация управления финансами БУ, в противном случае учреждениям будет чрезвычайно сложно конкурировать с частным сектором за бюджетные средства.

Между бизнесом и хобби: что такое альтернативные инвестиции

01. 10. 2020

Ответим на ваш вопрос!

ФИО

Электронная почта

Ваш вопрос

Нажимая кнопку «Отправить», вы даете согласие на обработку своих персональных данных

Отправить

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

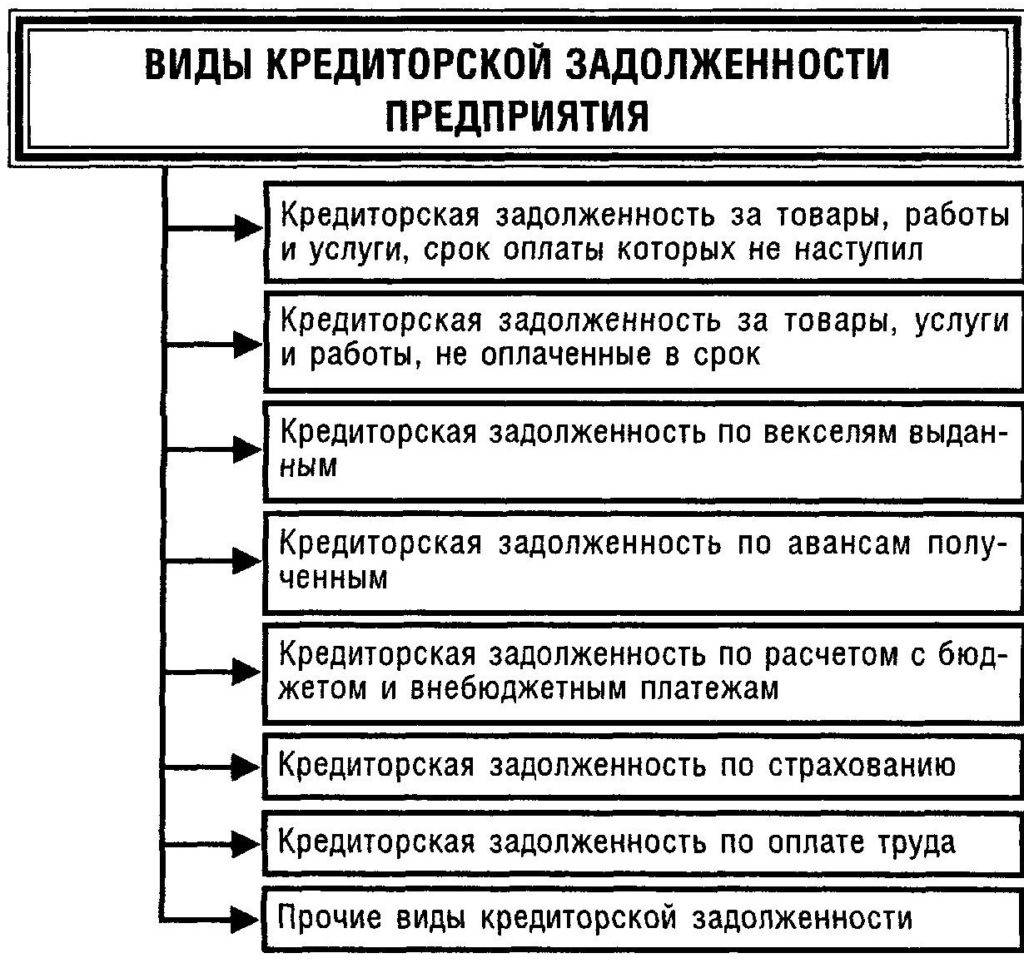

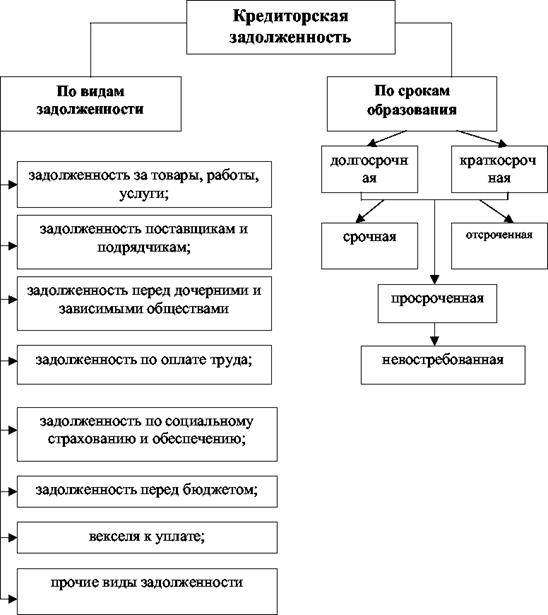

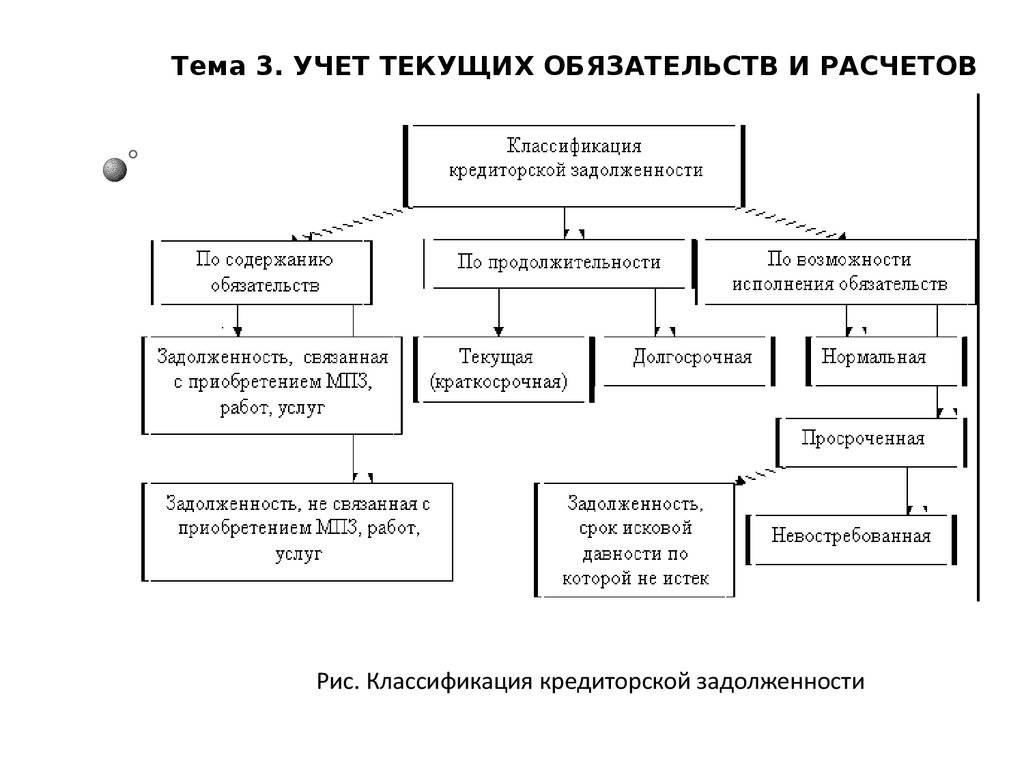

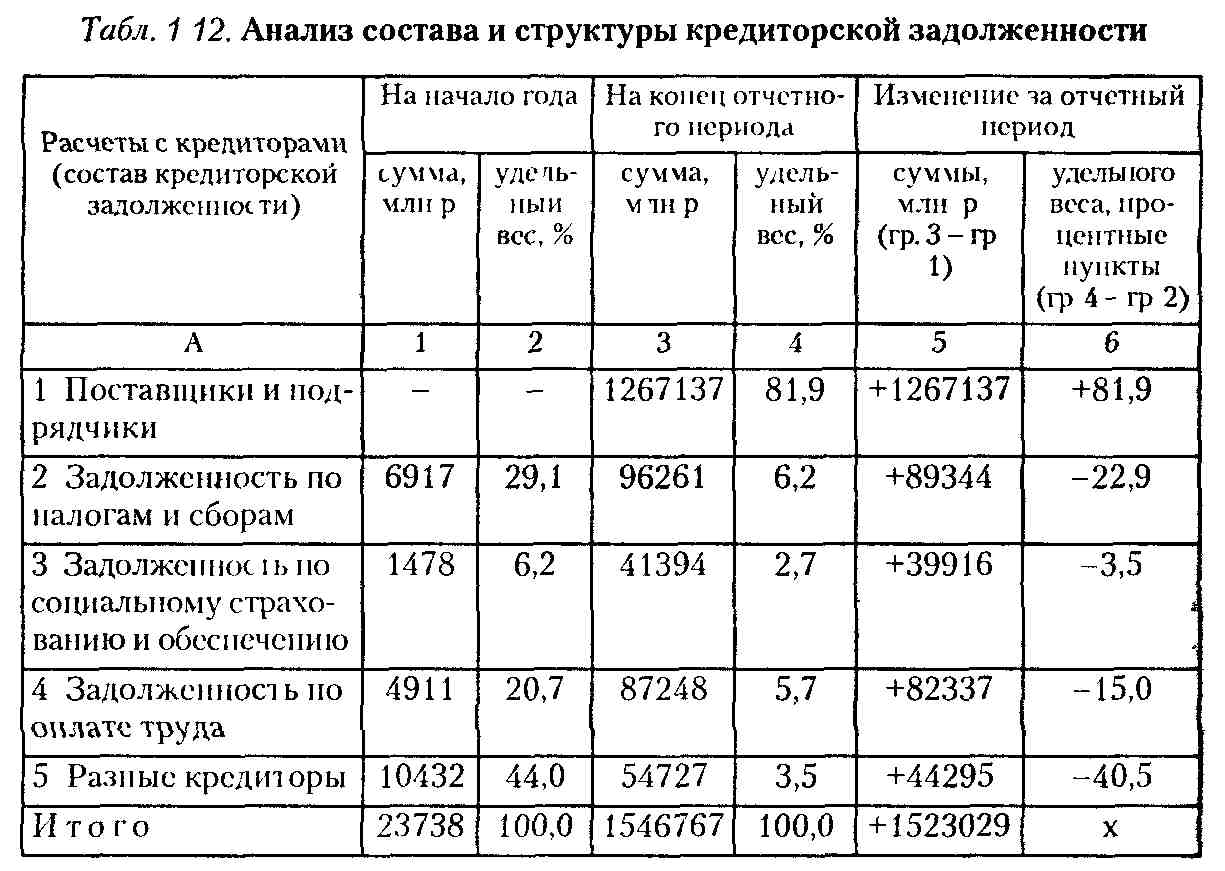

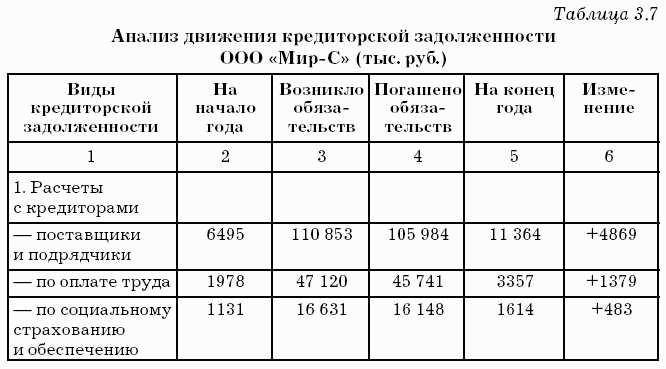

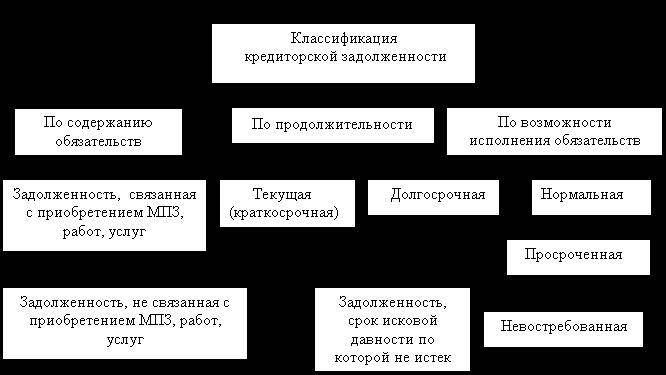

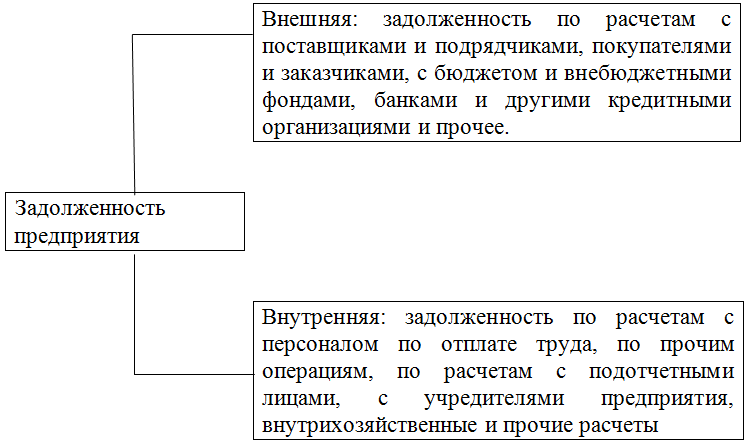

Виды и порядок учета кредиторской задолженности

В зависимости от источников образования, существует несколько видов кредиторской задолженности.

Замечание 1

Классификация кредиторской задолженности также определена содержанием пассива баланса предприятия.

-

Задолженность перед поставщиками.

Для осуществления своей деятельности предприятие приобретает у поставщиков товары или материалы. Также предприятию могут быть оказаны услуги (например, предоставление помещений в аренду) или выполнены работы для нужд предприятия (например, ремонт помещений). Данные операции формируют кредиторскую задолженность только в том случае, если оплата поставщикам и подрядчикам была позже поставки товарно-материальных ценностей или выполнения работ (услуг).

В учете задолженность перед поставщиками отражается по кредиту счета 60 и, если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

-

-

Задолженность перед покупателями.

Кредиторская задолженность перед покупателями может возникнуть в трех случаях:

- перечисление авансов;

- возврат, ранее отгруженной продукции;

- перерасчет стоимости по разным причинам.

Задолженность перед покупателями в учете отражается по кредиту счета 62 если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

-

Задолженность перед работниками предприятия.

Кредиторская задолженность перед работниками предприятия возникает в момент, когда на предприятии начисляют заработную плату за определенный период. До тех пор, пока начисленная заработная плата не будет выплачена работникам фактически – она будет составлять часть кредиторской задолженности в балансе. В учете такая задолженность отражается по кредиту счета 70.

-

Задолженность перед бюджетом и внебюджетными фондами

Кредиторская задолженность перед бюджетом и внебюджетными фондами возникает в момент, когда на предприятии начисляют различные налоги и сборы. Это касается «зарплатных» налогов и сборов, а также налога на прибыль, транспортного налога и прочих налогов, плательщиком которых является предприятие. В учете такая задолженность отражается по кредиту счетов 68,69.

-

Задолженность перед участниками

Кредиторская задолженность перед участниками возникает в момент начисления им дивидендов. Такое начисление, как правило, имеет место при определении нераспределенной прибыли предприятия за отчетный период. В учете такая задолженность отражается по кредиту счета 75.

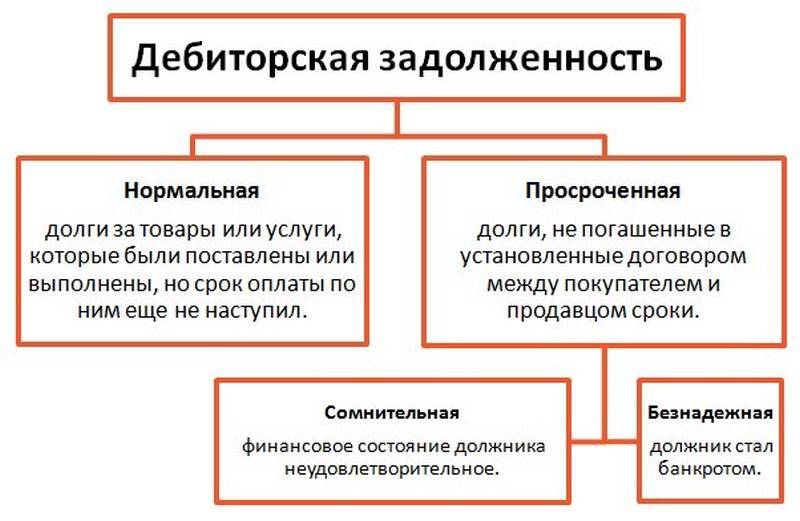

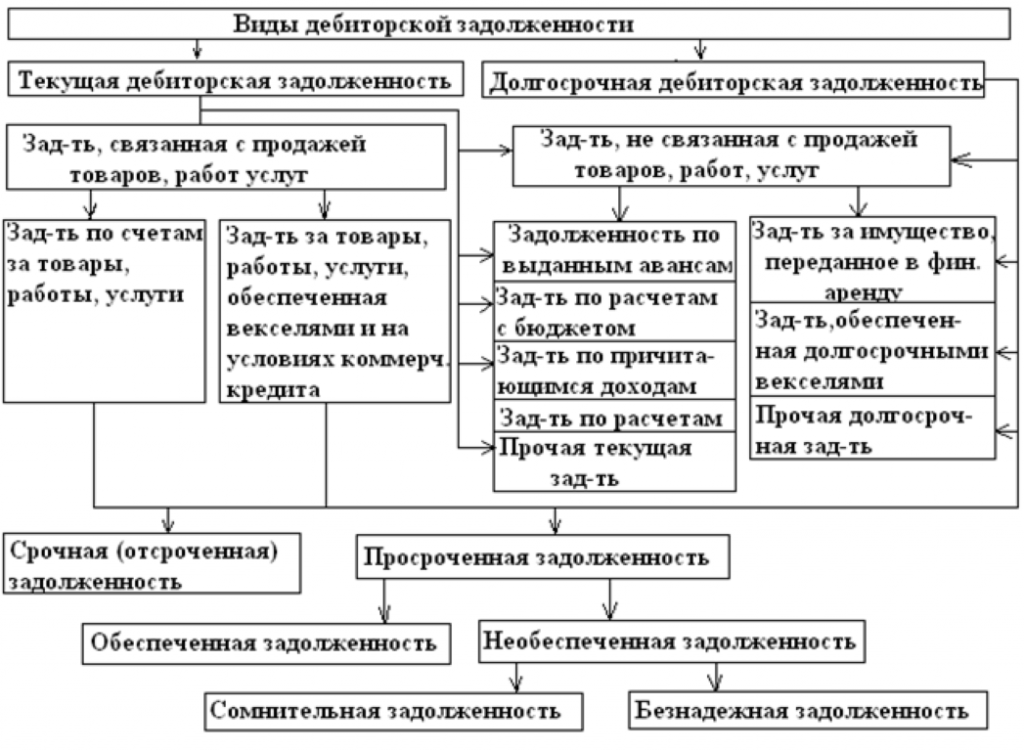

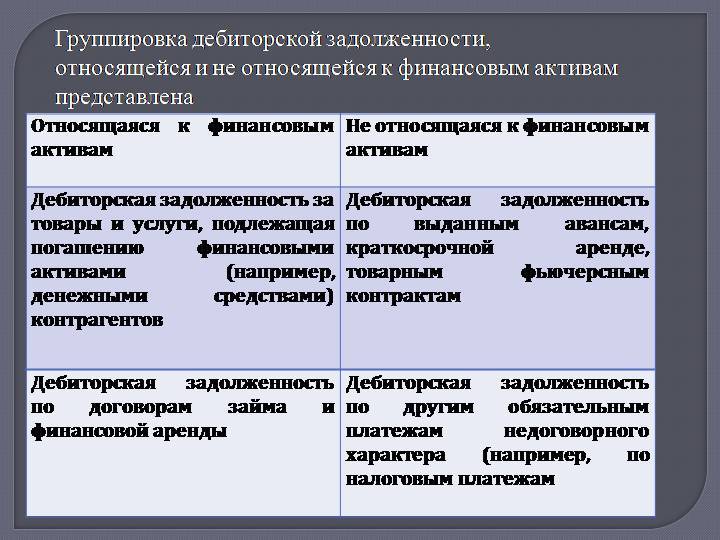

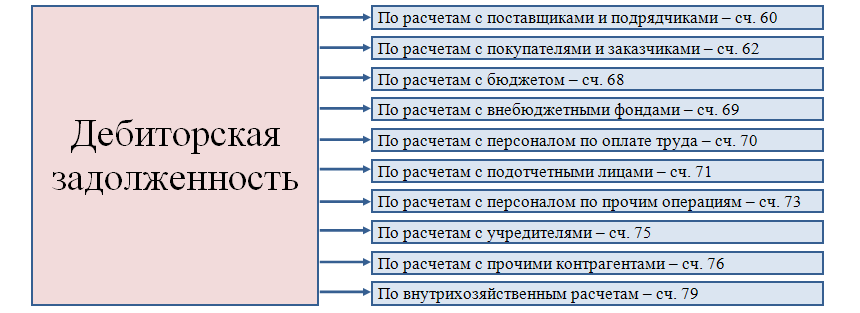

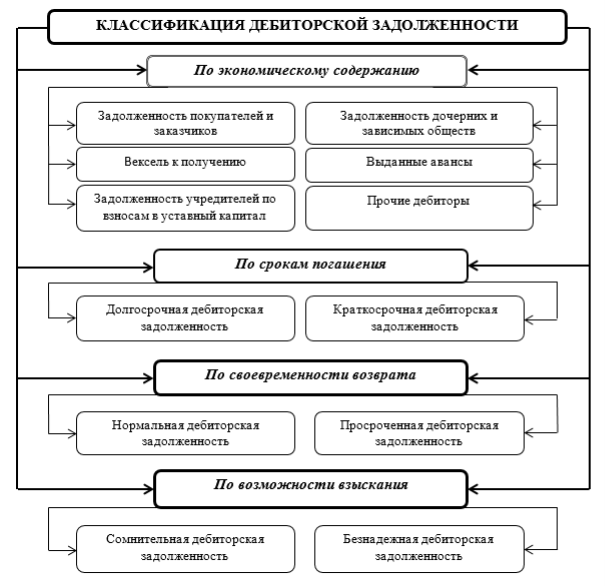

Виды дебиторской задолженности

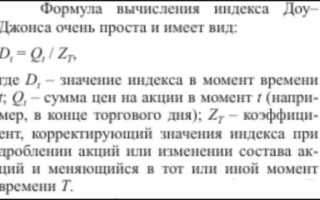

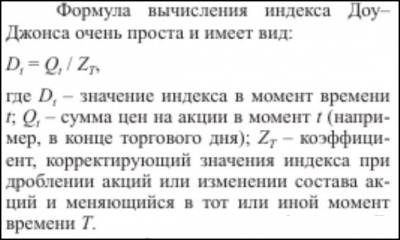

Как рассчитывается индекс Доу Джонса

Первоначальная формула расчета индекса Доу-Джонса была проста — это среднее арифметическое цен на акции компаний, входящих в перечень индекса. Сегодня для подсчета используют «масштабируемое среднее измерение»: сумма цен акций компаний делится на коэффициент, который меняется всякий раз, когда входящие в индекс акции или дробятся (сплит) или объединяются (консолидация).

Порядок списания

Подписка на статьи

Понравилось? Поделитесь с друзьями!

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Виды

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг. Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года.