Меры, применяемые для защиты персональных данных субъектов

Компания принимает необходимые и достаточные организационные и технические меры для защиты ПДн субъектов ПДн от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

Меры по обеспечению безопасности ПДн, применяемые в Компании:

- Назначение ответственного за организацию обработки ПДн.

- Издание документов, определяющих политику Компании в отношении обработки ПДн, локальных актов по вопросам обработки ПДн, а также локальных актов, устанавливающих процедуры, направленные на предотвращение и выявление нарушений законодательства РФ в области ПДн, устранение последствий таких нарушений.

- Оценка вреда, который может быть причинен субъектам ПДн в случае нарушения законодательства РФ в области ПДн, соотношение указанного вреда и принимаемых мер, направленных на обеспечение выполнения законодательства РФ в области ПДн.

- Ознакомление работников Компании, непосредственно осуществляющих обработку ПДн, с положениями законодательства РФ в области ПДн, в том числе требованиями к защите ПДн, документами, определяющими политику Компании в отношении обработки ПДн, локальными актами по вопросам обработки ПДн, и (или) обучение указанных работников.

- Определение угроз безопасности ПДн при их обработке в информационных системах персональных данных (далее – ИСПДн).

- Применение организационных и технических мер по обеспечению безопасности ПДн при их обработке в ИСПДн, необходимых для выполнения требований к защите ПДн, исполнение которых обеспечивает установленные Правительством Российской Федерации уровни защищенности персональных данных.

- Применение прошедших в установленном порядке процедуру оценки соответствия средств защиты информации.

- Оценка эффективности принимаемых мер по обеспечению безопасности ПДн до ввода в эксплуатацию ИСПДн.

- Учет машинных носителей ПДн.

- Обнаружение фактов несанкционированного доступа к ПДн и принятие мер.

- Восстановление ПДн, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

- Установление правил доступа к ПДн, обрабатываемым в ИСПДн, а также обеспечение регистрации и учета всех действий, совершаемых с ПДн в ИСПДн.

- Контроль принимаемых мер по обеспечению безопасности ПДн и уровня защищенности ИСПДн.

Виды американских облигаций

США выпускает несколько видов государственных облигаций, три из них являются наиболее распространёнными.

Казначейские облигации

Это долгосрочные ценные бумаги, проценты по которым выплачиваются в течение срока в 10 или 30 лет, после чего происходит погашение государственного долга перед их держателем. Облигации США со сроком погашения в 10 лет являются самыми покупаемыми в мире.

Доходность американских облигаций такого типа обеспечивает фиксированная процентная ставка, которая не может быть изменена эмитентом. Выплаты происходят каждые полгода.

В отличие от прочих типов облигаций, казначейские не могут быть погашены досрочно, то есть инвестор может быть уверен в конкретном объёме прибыли. Единственной неизвестной является возможное изменение в цене – в виду длительного срока действия такие облигации могут подвергаться высокой волатильности.

Векселя

Данный тип облигаций имеет наименьший срок действия – 3 месяца, полгода или год. В отличие от всех остальных типов на векселя не выплачивается процентная ставка.

Доход получается с продажи векселя на специальных аукционах, которые устраиваются с периодичностью, зависящей от срока действия векселя. Например, для трёхмесячных векселей аукционы устраиваются каждую неделю. Выбрав оптимальный момент для продажи держатель векселя получает доход от разницы с номинальной стоимостью.

Ноты

Ноты представляют собой те же самые казначейские облигации, но с меньшим сроком действия, который варьируется от 1 года до 10 лет. Точно также на них устанавливается фиксированная процентная ставка, которая выплачивается держателям нот каждые полгода.

Ещё одним отличием является возможность продажи нот на вторичном рынке, а также их передача по наследству. При перепродаже нот, продавец обязан уплатить федеральный налог на прибыль.

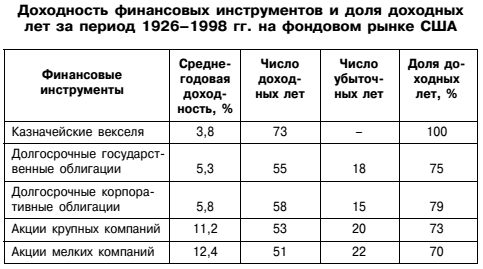

Историческая доходность акций и облигаций

Какую доходность давали акции в прошлом? Доходность акций в разных странах и в разных периодах отличалась.

К примеру, доходность акций США, Великобритании и Германии в 19 веке были 5,89, 4,69 и 6,92 процента соответственно. Во второй половине 20-го века доходность акций увеличилась до 12%, причем больший вклад в общую доходность стал приносить доход от роста курсовой стоимости. Связано это с возросшей популярностью акций и фондового рынка среди населения, развитием и индустриализацией экономики в 20-м веке.

Историческая доходность акций США, Великобритании, Германии

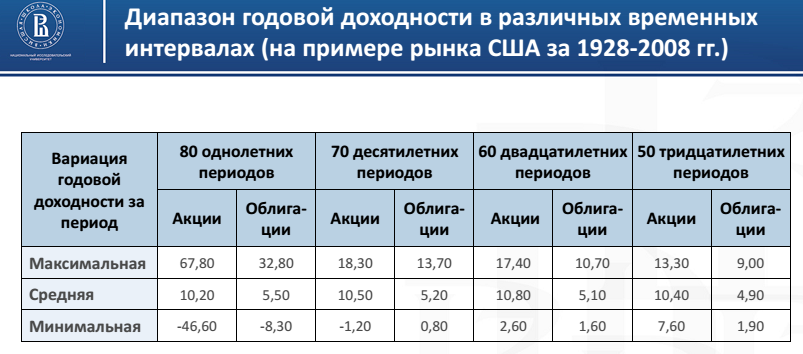

Потенциальная доходность акций зависит от срока инвестирования. Максимум доходности, который можно было получить за год по акциям США составил 67,8%. Максимальный убыток за год мог составить 46,6%. Если инвестировать в акции на 10 лет, то максимальная доходность уже меньше 18,3%, максимальный убыток 1.2%, на сроке инвестирования 30 лет максимальная доходность 13,3%, а убыточных периодов вовсе нет.

Годовая доходность акций США

Как можно заметить, чем больше был срок инвестирования, тем больше максимальная доходность акций стремилась к средней доходности, которая равна чуть больше 10%. Начиная с 20-ти летнего срока инвестирования не было ни одного убыточного периода по акциям. То есть чем дольше срок инвестирования в акции, тем больше вероятность закончить в плюсе. И чем меньше срок инвестирования, тем более непредсказуемой может быть ваша доходность.

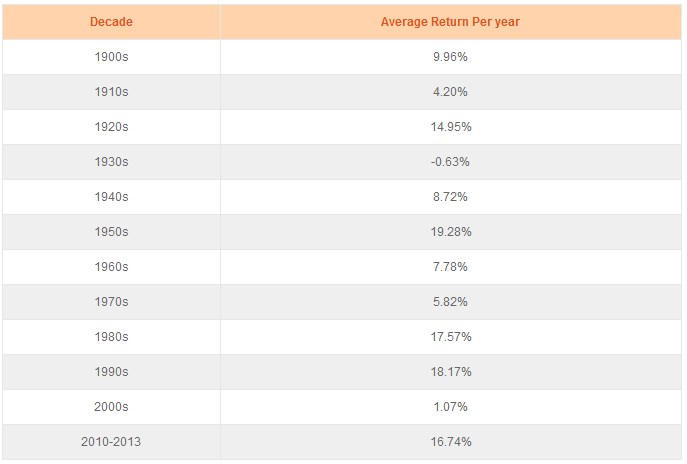

Если поделить время на десятилетия, то доходности на американском рынке акций были такие:

Доходность американских акций по десятилетиям

Самое удачное время для инвестиций в акции пришлось на 50-е, 80-е и 90-е годы.

Доходность акций отличается по капитализации компаний. Например, чем меньше компания, тем больше у нее потенциал развития, а значит больше потенциал роста ее акций.

Доходность акций компаний разной капитализации

Среднегодовая доходность акций компаний малой капитализации была больше доходности по акциям крупных компаний. С другой стороны, число доходных лет было меньше.

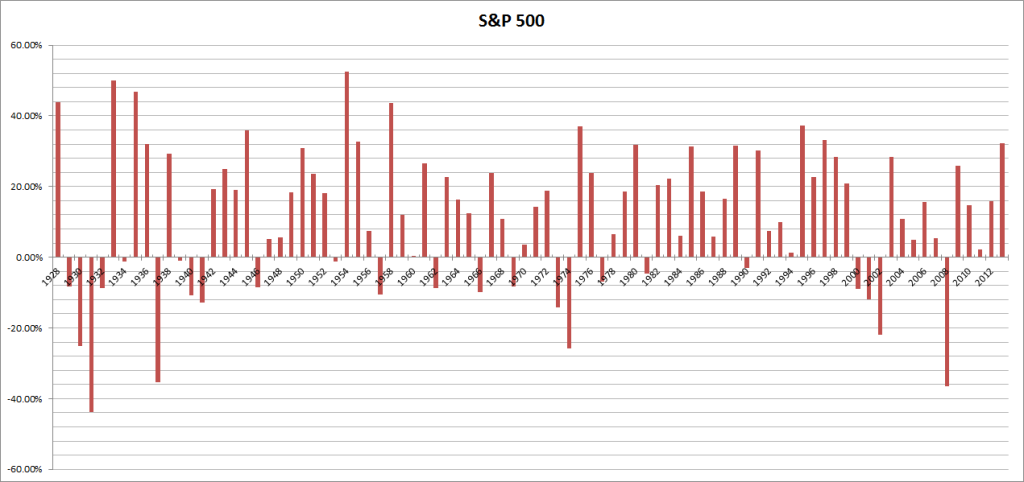

Историческая годовая доходность американского индекса акций S&P 500 колебалась от -43% до 52%. Самое сильное падение акций было в 1931 году, а самый сильный рост в 50-е годы.

Доходность индекса S&P 500 по годам

Средняя арифметическая и средняя геометрическая доходность по индексу S&P 500 с 1928 по 2013 год составила 11,5 и 9,55 процентов. Доходности краткосрочных и долгосрочных государственных облигаций были заметно меньше.

10-year T. Bond

1928-2013

11.50%

3.57%

5.21%

1964-2013

11.29%

5.11%

6.97%

2004-2013

9.10%

1.56%

4.69%

Geometric Average

1928-2013

9.55%

3.53%

4.93%

1964-2013

9.89%

5.07%

6.56%

2004-2013

7.34%

1.54%

4.27%

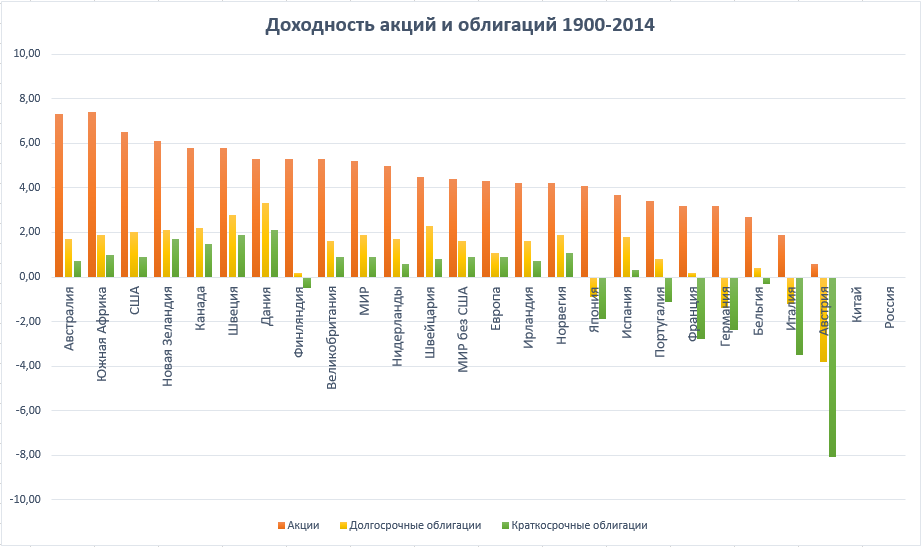

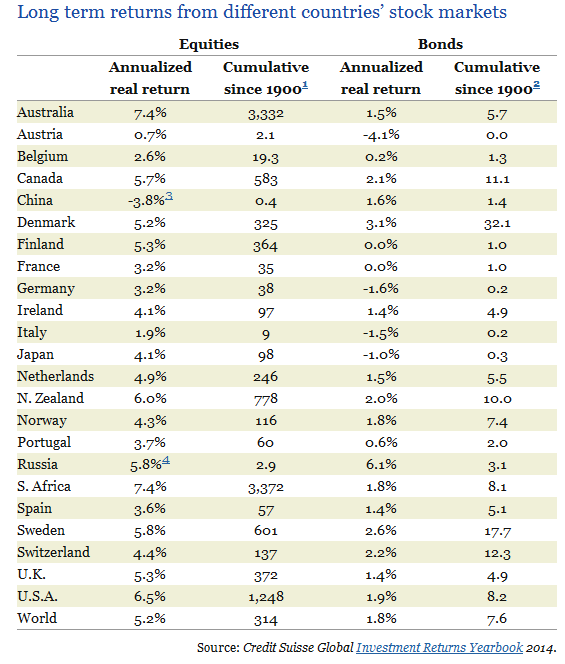

Доходность акций разных стран мира

Что касается других стран, то самыми доходными рынками акций в 20-м веке были Австралия и Южная Африка. Их реальная (за вычетом инфляции) среднегодовая доходность составила 7,4%. Отмечу, что самые доходные страны те, на территории которых не происходило масштабных военных действий в 20-м веке. Другим странам не так повезло, например фондовый рынок России исчез после революции 1917 года и возродился только в 90-х годах, а европейские страны затронула первая и вторая мировая война.

Доходность акций в различных странах мира с 1900 г. (Россия с 1995 года, Китай с 1993)

Акции Великобритании в среднем в год росли на 5,3%, а США на 6,5%. Вроде разница не такая уж и большая. Но британец за 114 лет приумножил свой капитал в 372 раза, а американец в 1248 раз! Вот что делает сложный процент на длительных промежутках времени. Даже небольшая разница по доходности в процентах приводит к колоссальной разнице в реальных доходах. Как жаль, что шансов дожить до 114 лет так мало.

Но эти данные говорят всего лишь об исторической доходности, это еще не означает, что надо бежать вкладывать деньги в акции Австралии или Южной Африки. Может быть в следующее столетие лидерами по доходности будут совсем другие рынки.

Доходность российских акций.

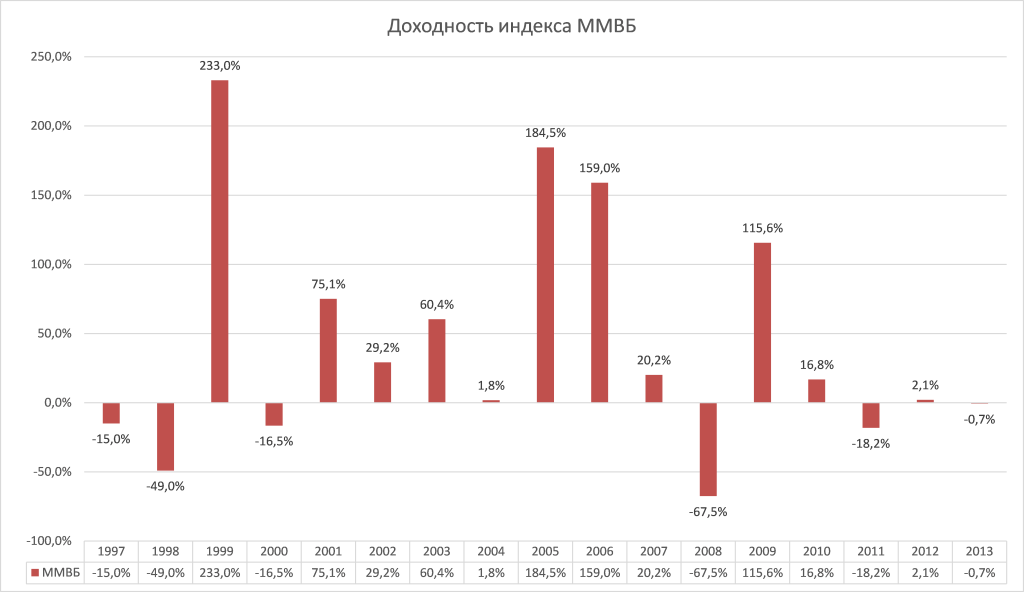

История российского индекса ММВБ пока что насчитывает всего 17 лет, но успела уже пережить два кризиса. Его историческая годовая доходность колебалась от — 67% до 233%. Средняя годовая доходность за весь период составила 16,6%.

Доходность индекса ММВБ по годам

Индекс ММВБ отличается большей волатильностью по сравнению с S&P 500 , несколько раз доходность превышала 100% за год. Золотое время пришлось на 2001-2006 года в связи с возросшим притоком средств иностранных инвесторов и популяризации в мире фондовых рынков БРИКС, но в последнее время российский рынок не показывает хорошей доходности.

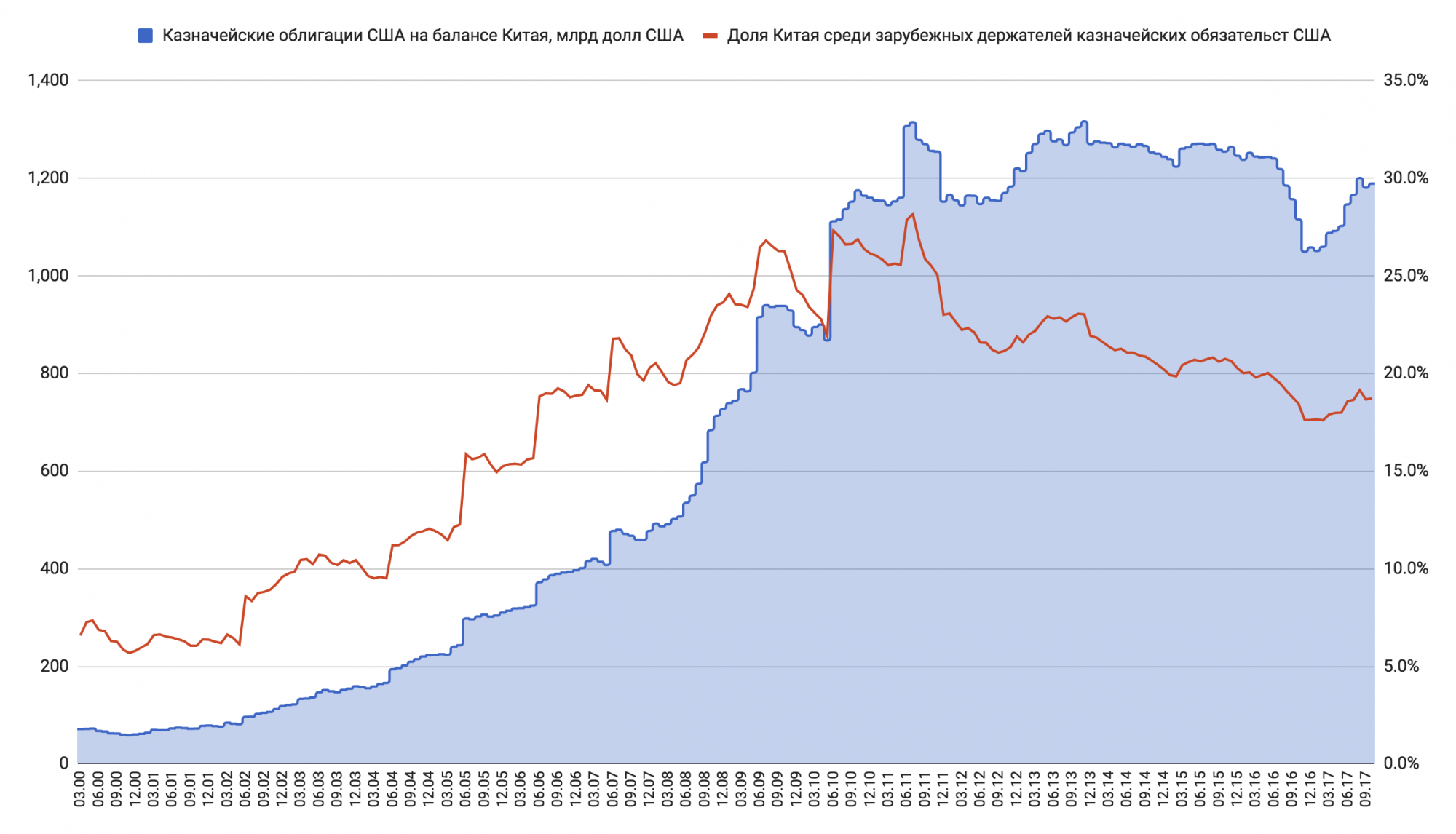

Причины, по которым Россия вкладывает деньги в американские ценные бумаги

Инвестирование в национальный внешний долг США необходимо не только с целью сбережения имеющихся средств и получения прибыли, но и объясняется специалистами, как объективная необходимость. Определенная доля международных резервов, которую ЦБ РФ хранит в казначейских облигациях США, служит своеобразной подушкой безопасности для проведения торговых сделок и осуществления выплат по внешним обязательствам.

Приобретение казначейских облигаций, выпускаемых и гарантированных Федеральной Резервной Службой США, обосновывается их высокой ликвидностью и надежностью по сравнению с другими формами хранения долларов. Необходимость хранения долларов на балансе объясняется и потребностью постоянного и регулярного использования доллара при осуществлении международных расчетов.

С помощью этой валюты:

- происходят покупки импортных товаров;

- оплачиваются расходы, возникающие при продаже углеводородов и прочих российских товаров;

- происходит выплата долларовых долговых обязательств;

- осуществляется реализация долларов собственным гражданам.

Внезапный отказ Банка РФ от резервных долларовых запасов может создать определенные сложности в ведении торговых дел для российских компаний. Выплата долгов будет осуществляться с переплатой из-за отсутствия возможности приобрести доллары напрямую без участия посредников. Также это чревато тем, что на дефиците долларовой денежной массы произойдет необоснованное обогащение определенного круга лиц за счет спекулятивных сделок на фоне ухудшения позиций рубля.

Кроме того, хранение средства в облигациях, выпускаемых ФРС США, – это вопрос мобильности денежных отношений. Валюта в долларах требуется в том виде, в котором ее удобнее мгновенно применять для покрытия государственных нужд.

Применение фундаментального анализа на примере торговли фьючерсами на пшеницу на СМЕ и ICE

Кто может выпустить облигации

В зависимости от эмитента (того, кто выпустил облигации) они делятся на государственные, муниципальные и корпоративные.

Государственные облигации — это ОФЗ (облигации федерального займа). Их выпускает Министерство финансов. Это самые надежные облигации, поэтому наименее доходные. На момент подготовки урока ОФЗ дают примерно 6,5—7,5% годовых.

Муниципальные (субфедеральные) облигации выпускаются органами власти регионов, районов и городов. Их риск чуть выше, чем у ОФЗ, но и доходность чуть выше — около 7,5—8,5% годовых, по некоторым доходит и до 10%.

Корпоративные — облигации компаний, от гигантов вроде Сбербанка и РЖД до небольших предприятий. Облигации крупных компаний более надежные — и менее выгодные. Доходность колеблется от 7—8% до 15—16% годовых.

Что такое государственные облигации США

Облигации США являются одним из самых солидных и надёжных инструментов на мировом финансовом рынке. Они помогают проводить сравнительный анализ экономических процессов благодаря тому, что имеют высшую оценку по международному кредитному рейтингу – ААА.

Рекомендую почитать:

Кредитный рейтинг Moody’s

Если объяснять простым языком, государственные облигации США – это аналог акций какой-либо компании с той лишь разницей, что при покупке акций держатель получает долю в бизнесе, а при вложении в облигации никакие права на американские активы ему не переходят.

Кроме того, выплаты процентной ставки по облигациям обязательны, независимого от финансового положения страны, тогда как дивиденды по акциям компании выплачивают опционально.

Заключение

Основные представители международных облигаций, доступные на российском рынке, — это евробонды, выпущенные местными компаниями или муниципальными субъектами. Отсутствие широкой представленности облигаций иностранных эмитентов связано в первую очередь с санкционной риторикой и нестабильной экономической ситуацией, сложившейся в России.

Однако тех инструментов, которые все-таки присутствуют на Московской бирже, должно быть достаточно даже для искушенных инвесторов в плане как отдельных инвестиций, так и создания разнообразных портфелей бумаг.

Но если доступных инвестиционных решений оказывается недостаточно, то можно открыть счет дистанционно у зарубежных финансовых агентов или воспользоваться структурными продуктами, описанными в этой статье.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.