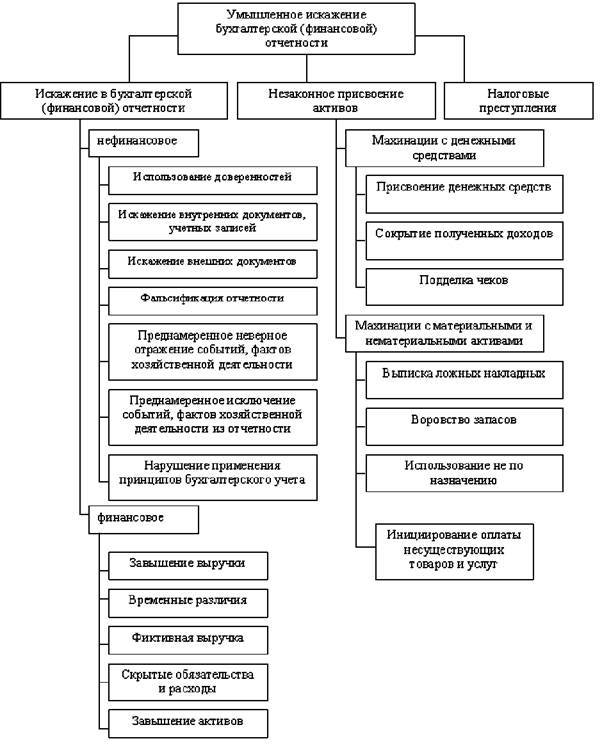

Как уменьшить прибыль?

Проблема снижения прибыли более актуальна для небольших предприятий, стремящихся минимизировать налоги. Крупные АО, напротив, часто стремятся представить себя в более выгодном свете перед инвесторами и контрагентами и завышают показатель прибыли.

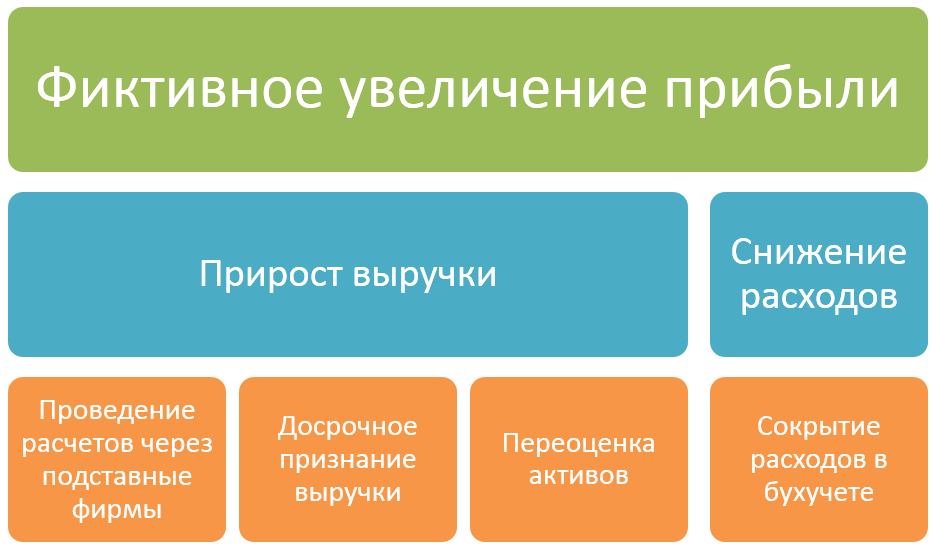

Для уменьшения прибыли нужно:

- завысить расходы

- занизить выручку

Занизить выручку проще всего предприятиям, работающим в сфере услуг. Достаточно оказать услуги без договора и получить оплату наличными, а не через расчетный счет – и контролирующие органы не смогут выявить нарушение. Правда, такое мошенничество чревато уголовной ответственностью.

Завышение расходов проводится путем заключения фиктивных договоров или при помощи увеличения реальной стоимости полученных услуг, например, аренды офисных или складских помещений. Но данные способы незаконны.

Законные способы увеличения расходов:

- покупка основных фондов в лизинг – если купить основное средство сразу и поставить его на баланс, то в расходы будет включаться только амортизация, в то время как при долгосрочной аренде в расходы будет включена вся сумма по договору лизинга;

- покрытие убытков прошлых лет – если в предыдущих периодах компания получила убытки, то можно снизить чистую прибыль на сумму таких убытков в размере до 50%;

- применение льгот – льготы предусмотрены ст. 284.1-284.5 НК РФ.

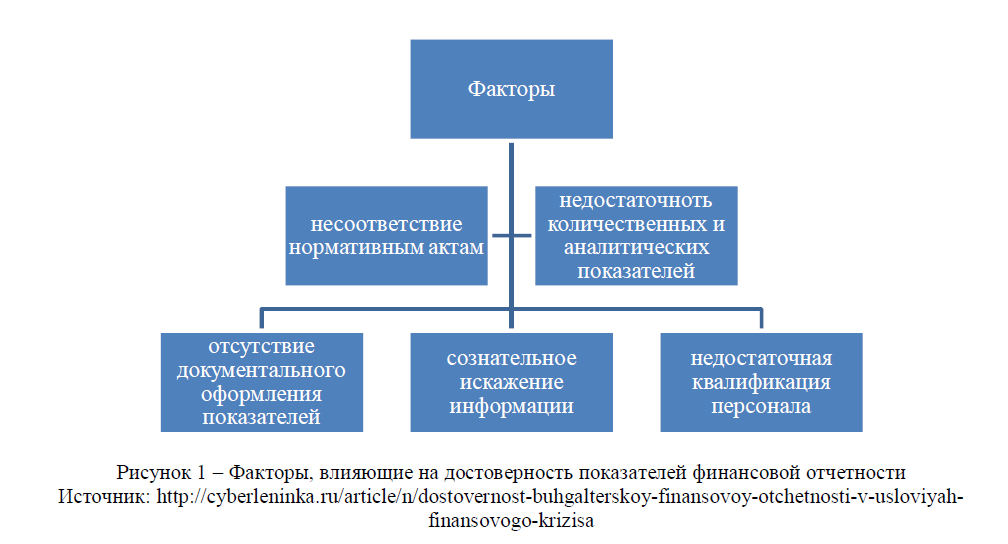

Как распознать искажение отчетности?

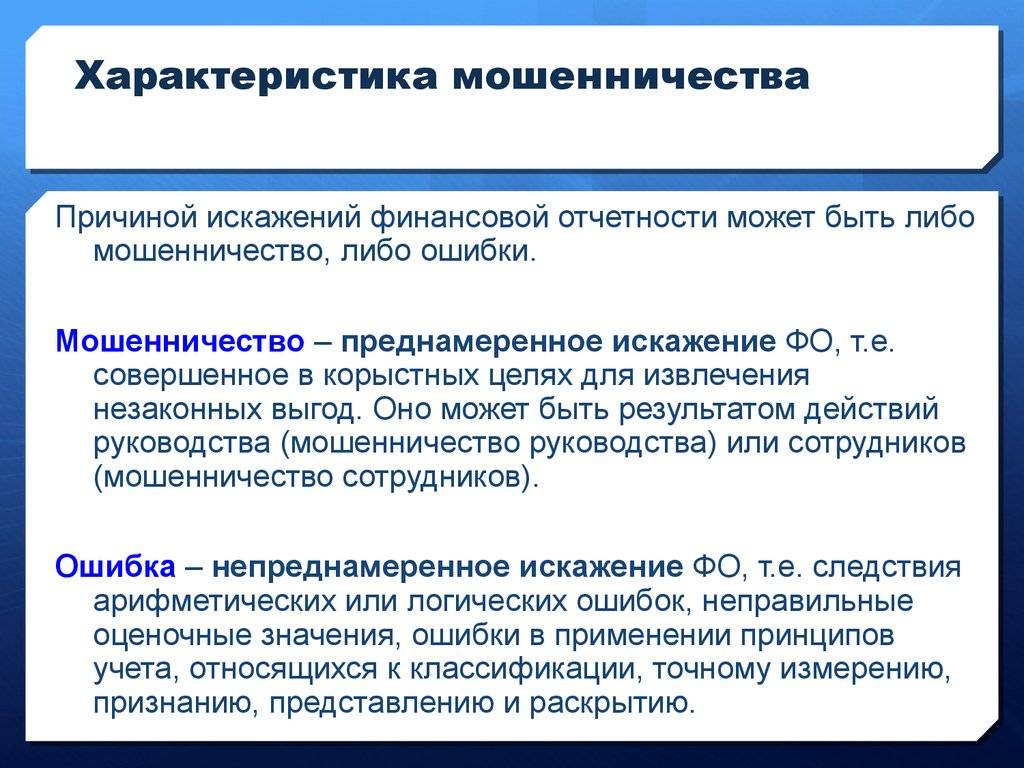

В большинстве случаев мошеннические схемы по искажению прибыли тщательно скрываются за фиктивными договорами и сделками. Понятно, что если такие схемы порой ускользают от аудитора, то среднему инвестору обнаружить подозрительные моменты в отчетности еще сложнее

На что можно обратить внимание:

- неестественный прирост прибыли при сравнении предприятия с аналогичными компаниями в отрасли;

- несопоставимые с аналогичными компаниями резервы по гарантийным обязательствам, возврату товара и т.д.;

- резкое увеличение выручки без увеличения поступления денег;

- необъяснимый рост дебиторской задолженности, стоимости основных средств и других показателей

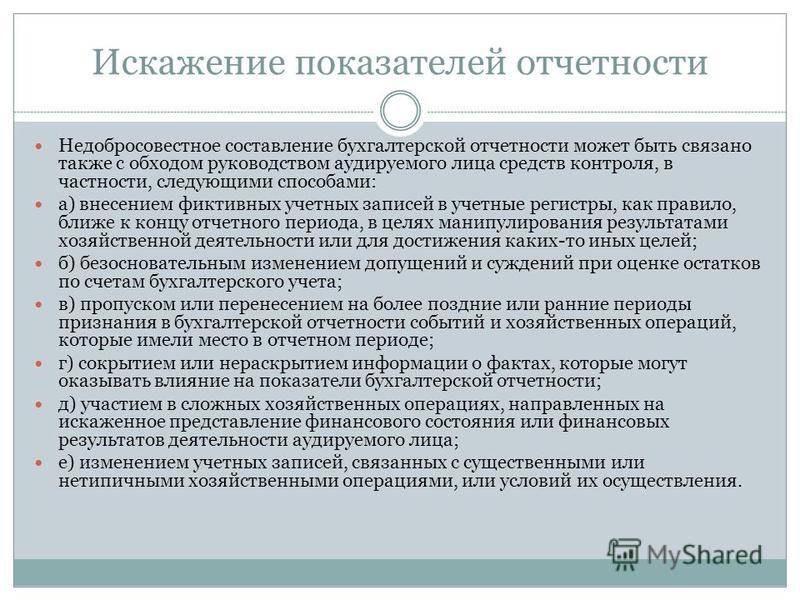

Не всегда искажение отчетности связано с умышленными фальсификациями. И даже проявление тех или иных признаков еще не свидетельствует о том, что компания использует незаконные схемы: это может быть и банальная ошибка в применении законодательства

Но к отчетности такой компании стоит отнестись с повышенным вниманием

Выводы для инвестора

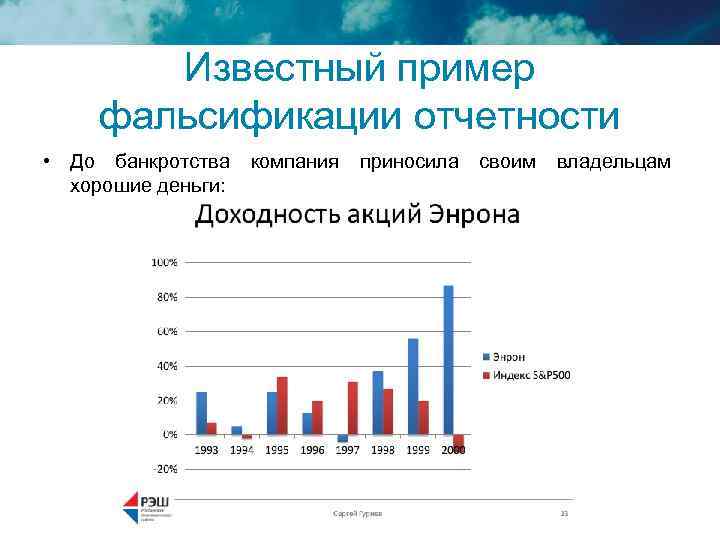

Если вы считаете себя профессионалом в исследовании отчетов и к тому же можете лично посетить предприятие, о котором идет речь, то в теории можете не только искать перспективные бизнесы, но играть против акций компаний, сильно растущих в цене на фоне радужных, но сфальсифицированных отчетов.

Скажем, компания Lucking Coffee, вышедшая на рынок в мае 2019 года и оцененная почти в 3 млрд. $, сильно завысила объем своих продаж. В результате за 6 месяцев 2020 года цена акций компании упала с 50 до 2.5$. О другой очень любопытной истории этого типа я писал здесь. Любопытной в том числе потому, что даже заметив мошенничество можно потерять свои средства, просто не рассчитав время.

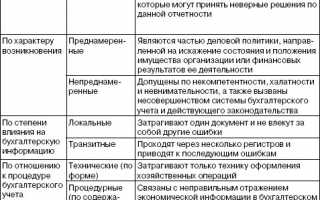

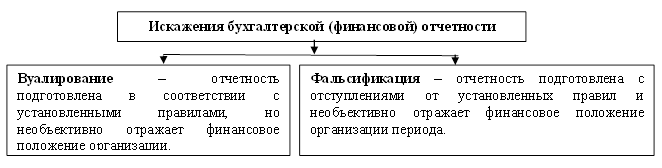

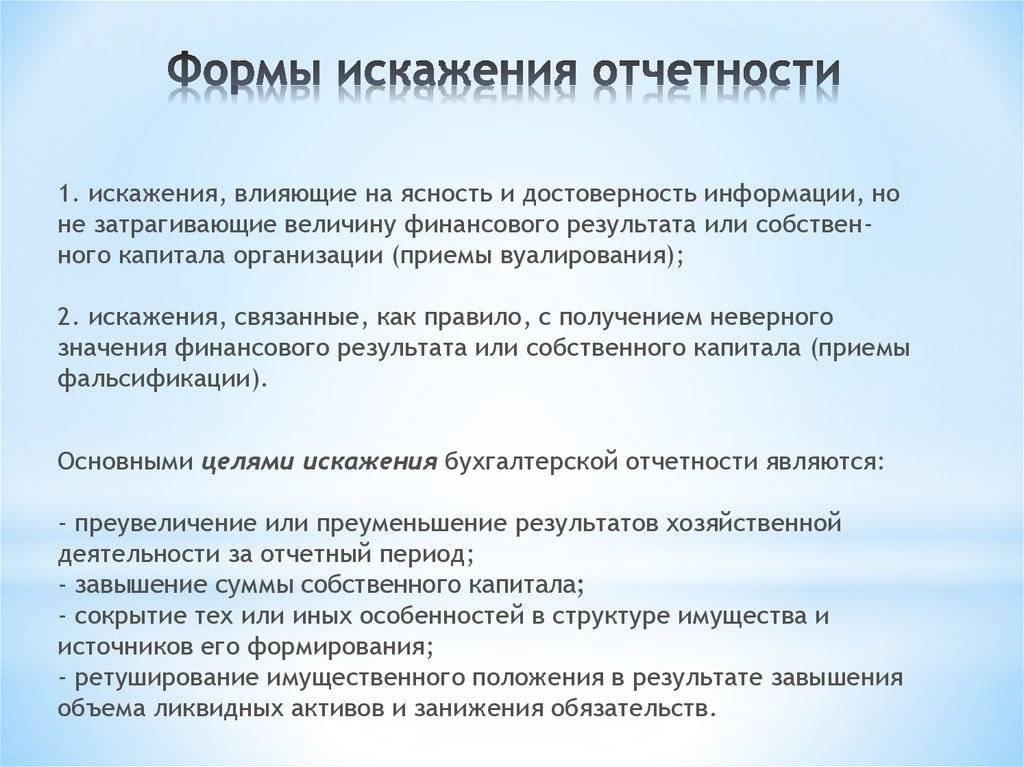

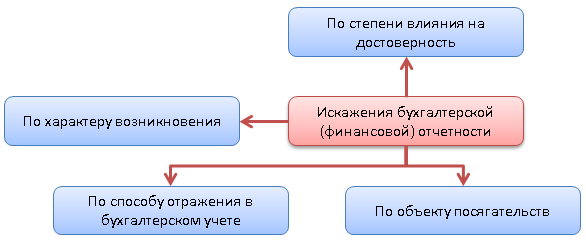

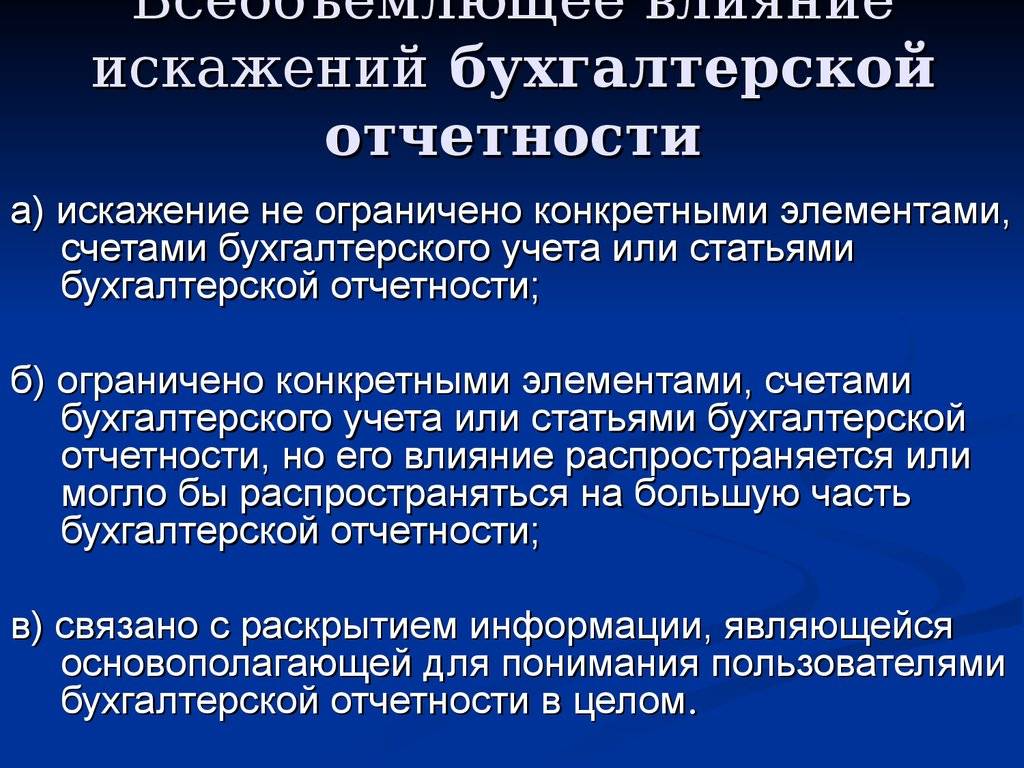

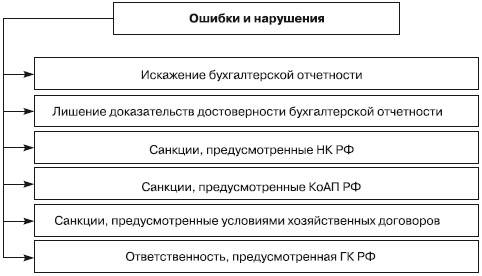

Искажения бухгалтерской (финансовой) отчетности по характеру возникновения

По характеру возникновения выделяют непреднамеренные и

преднамеренные искажения.

Непреднамеренными искажениями являются ошибки, совершенные по

некомпетентности, халатности и невнимательности, а также вызванные

несовершенством системы бухучета и действующего законодательства. К

этому же типу относятся отклонения, допущенные по невнимательности,

неправильные переносы сальдо по счетам и т.д. Подавляющая часть

подобных искажений должна быть выявлена и устранена системой

внутрихозяйственного контроля.

Преднамеренные ошибки являются средством деловой политики

предприятия. Все преднамеренные ошибки можно разделить на

непротиворечащие и противоречащие законодательству. К непротиворечащим

законодательству относятся налоговая оптимизация и вуалирование баланса.

Термин «налоговая оптимизация», как и

«налоговое планирование», «налоговая

минимизация», относятся к действиям по легальному уменьшению

налогов.

- Вуалирование баланса

-

лишение его конкретности и определенности, вследствие чего

создается возможность получения выводов, противоречащих

действительности.

Противоречащие законодательству искажения делятся на налоговые

преступления и фальсификацию баланса.

Налоговые преступления находят свое отражение в различных

документах, на основании которых составляется бухгалтерская отчетность,

направляемая налогоплательщиком в налоговые органы. Отклонения

появляются вследствие преднамеренного характера внесения в учетные

регистры ложной информации об объектах и других элементах

налогообложения, например:

- занижения объема реализации товаров, оказанных услуг,

выполняемых работ; - занижения расчетных показателей фонда оплаты труда,

численности работников; - оформления фиктивных документов о возврате товаров, об

оплате

услуг консультационного и информационного характера, связанных с

обеспечением производственного процесса; - не оприходования полученной выручки и т.д.

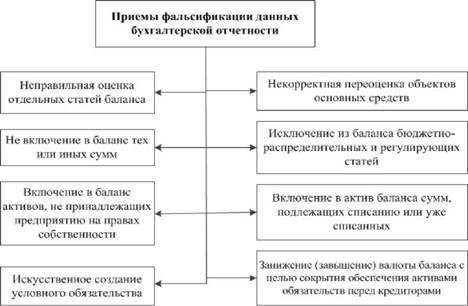

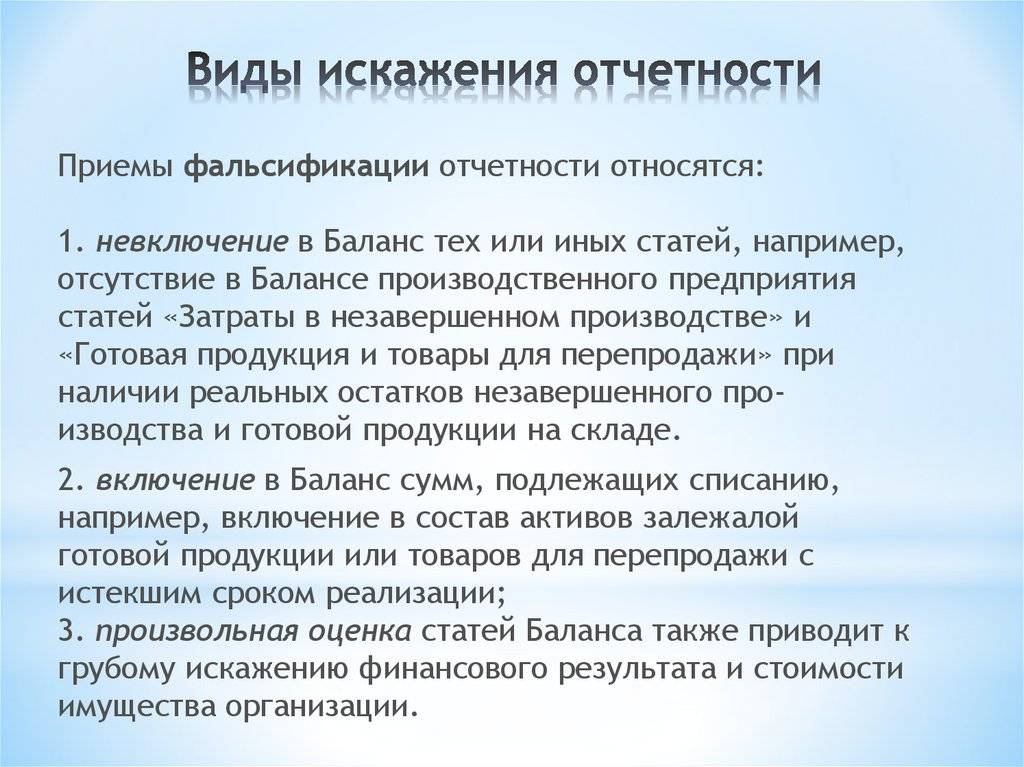

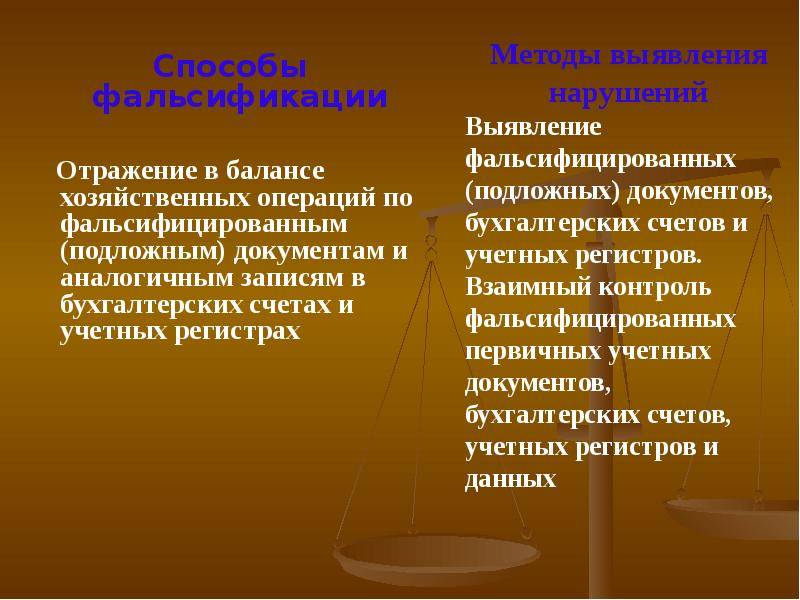

Фальсификация баланса представляет собой совокупность приемов,

направляющих экономическую информацию по ложному пути (подмена одних

показателей другими, создание превратного представления о финансовом

состоянии предприятия, качественных результатах его деятельности и

т.д.). Обычно фальсификация баланса используется для привлечения

инвестиций (завышают доходы для подъема биржевой стоимости акций

общества либо искажают данные бухгалтерского баланса, на основании

которых рассчитываются показатели ликвидности и финансовой

устойчивости).

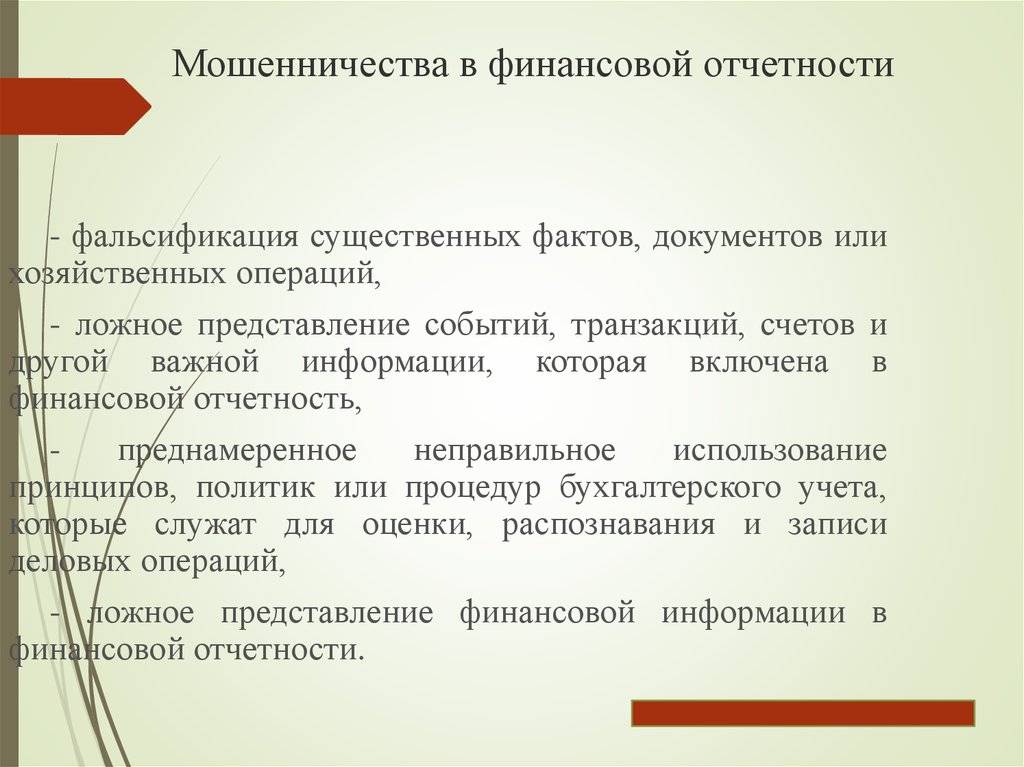

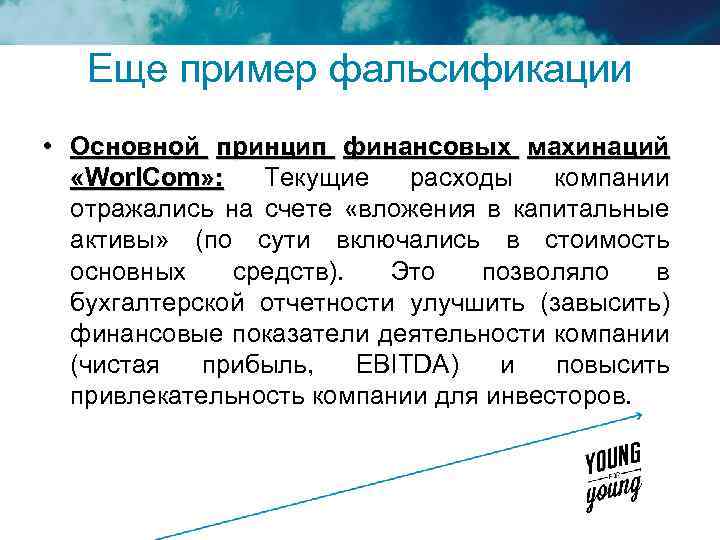

Фальсификации в пояснениях к отчетам

Компания одновременно с отчетом готовит пояснения, в которых расшифровываются абсолютно все показатели баланса и отчета о прибылях и убытках. Они указывают гарантии и поручительства, имеющиеся судебные иски и пр. Внимательное изучение пояснительной записки позволит узнать много информации о финансовом положении дел на предприятии:

- много претензий и исков – возможно имело место завышение дебиторской задолженности и выручки. Также это может говорить о низком качестве продукции;

- гарантии и поручительства за третьих лиц – сделки связаны с аффилированными лицами. Большое количество таких сделок может говорить о мошенничестве;

- сделки со связными сторонами – если большая часть выручки получена от связных компаний, то вероятно, что в отчетности содержится искаженная информация;

- раскрытие информации об учетной политике – изменения в учетной политике могут существенно изменить отчет. Например, изменение метода оценки основных средств может превратить убыток компании в прибыль.

Фармацевтическая компания Elan Corporation в пояснении к отчетности писала, что достигнет показателя выручки 5 млрд. $ и год за годом показывала увеличение выручки. В 2005 г. по итогам проверки было установлено, что компания не полностью раскрыла учетную политику в части признания выручки и включала в этот показатель комиссионные сборы и роялти.

Обращать внимание следует и на нюансы, которые могут быть присуще определенным сферам деятельности. Например, если компания специализируется на добыче полезных ископаемых, то она обязана проводить природоохранные мероприятия

Отсутствие в пояснениях к отчету информации о таких мероприятиях или неполное раскрытие такой информации может сильно исказить показатель прибыли.

Список Литературы

1. Учебник: Брюханов М. Ю. (2009) Фальсификация финансовой отчетности: обнаружение и предотвращение.

2. Учебник. Сотникова Л. В. (2011) Мошенничество с финансовой отчетностью: выявление и предупреждение. М.: Бухгалтерский учет.

3. Учебное пособие. Куликова Л. И. (2011)Вуалирование и фальсификация финансовой отчетности: историко-эволюционный аспект //Международный бухгалтерский учет. №. 14.

4. Учебное пособие. Когденко В.Г. (2015) Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью // Экономический анализ: теория и практика. №4 (403). С.2-13

5. Статья. Бычкова С.М., (2016) Итыгилова Е.Ю. Контроль качества аудиторской деятельности. М.: КНОРУС.

6. Статья: Волошин Д. А. Монография. (2016) Искажение корпоративной отчетности: выявление, противодействие и профилактика. М.: Форум: НИЦ ИНФРА-М.

7. Статья. Мухаметшин Р.Т. (2009) Мошенничество в финансовой отчетности // Экономический анализ: теория и практика. №6. С.49-58

8. Статья. Бакаев А.С. (2010) О роли бухгалтерского учета в инновационной экономике // Международный бухгалтерский учет. №5. С.8-12

9. Интернет ресурс:https://studme.org/146468/buhgalterskiy_uchet_i_audit

Искажения бухгалтерской (финансовой) отчетности по способу отражения в бухгалтерском учете

К искажениям бухгалтерской отчетности по способу отражения в

бухгалтерском учете относятся неполнота учета фактов хозяйственной

жизни, необоснованность учетных записей, ошибки в периодизации, ошибки

в оценке, неправильное или недостаточное отражение информации в отчетных формах.

Неполнота учета фактов хозяйственной жизни часто встречается

из-за недостаточного знания правил бухучета и приводит к занижению отчетных данных.

Например, поступившие от поставщиков товары, приобретенные по

договору поставки или купли-продажи, организация не отразила, так как

по договору товары должны оплачиваться после их реализации, хотя право

собственности на товары возникает в момент их приемки; или предприятие

не учло штрафов от дебитора, присужденных судом, не отразило полученных

векселей, выданных на его имя.

Необоснованность учетных записей означает, что факт

хозяйственной жизни отражен в учете без достаточных на то оснований.

Типичной ошибкой данного типа является включение в бухбаланс имущества,

на которое предприятие не имеет права собственности (например, основных

средств, взятых в аренду, или товаров, полученных на комиссию, а также

векселей и других ценных бумаг, принятых в залог). Ошибки в

обоснованности приводят к завышению показателей отчетности.

Ошибки в периодизации связаны с неверным распределением

операций по учетным периодам, например, когда их отражают в Главной

книге и отчетности «не своего» отчетного периода.

Существуют два рода таких ошибок: раннее и позднее закрытие счетов. В

первом случае счет закрывают до отчетной даты и отражают операцию

отчетного года на счетах следующего года; во втором, наоборот, счет

закрывают после отчетной даты, а операции, которые следовало отразить в

следующем периоде, включают в счета отчетного года. Раннее закрытие

счетов приводит к занижению отчетных данных, а позднее – к их

завышению.

Ошибки в оценке предполагают, что в отчетности неправильно

оценены активы или пассивы, например, неверно проведена переоценка

основных средств; не списана безнадежная задолженность; неправильно

оценены основные средства, нематериальные активы; неверно рассчитан

износ; не списаны недостачи материалов; не определена стоимость

незавершенного производства и др. Так как в российском учете каждое

изменение в отчетности проводится по Главной книге, то решение считать

обнаруженную неверную оценку ошибкой в отчетности или текущем

бухгалтерском учете принимается аудитором в каждом случае

индивидуально. Очевидно, что ошибки в оценке могут вести как к

завышению, так и к занижению итога баланса. Поэтому на наличие таких

ошибок следует проверять и активы, и пассивы баланса организации.

Неправильное или недостаточное отражение информации в отчетных

формах возникает из-за неправильного переноса сальдо счетов в отчетные

формы (например, взаимное сальдирование дебиторской и кредиторской

задолженности), а также из-за отражения средств филиалов, обособленных

подразделений, имеющих отдельный баланс, не по соответствующим статьям

(основные средства, материалы, денежные средства в кассе), а по статьям

дебиторов; отражения задолженности поставщикам по статье

«Прочие дебиторы»; прочей реализации – по

статье внереализационных результатов; убытков или превышения

использования прибыли над ее балансовой величиной – по статье

«Прочие активы». К данному типу ошибок причисляют и

недостаточность информации в отчетности, т.е. отсутствие пояснений и

расшифровок, требуемых как по российским, так и по международным

стандартам.

Как правило, инвесторы,

потенциальные партнеры и другие

внешние пользователи отчетности в первую очередь обращают внимание на

три основных показателя деятельности компании, раскрываемых в

отчетности: размер выручки, чистую прибыль и совокупные активы

компании. Для того чтобы соответствовать ожиданиям инвесторов, нередко

искажаются данные бухгалтерской отчетности