Отменить ответ

Что такое закрытый паевой инвестиционный фонд

Программы коллективного инвестирования появились в начале двадцатого века в США. К 1970-1980 г. такие проекты достигли наибольшего спроса и популярности. Основной доход американских инвесторов составляли инвестиции под гособлигации. В России первые паевые фонды появились в 1996 г. после публикации указа №765 от 26.07.1995 г..

Спустя пять лет проекты коллективных финансовых вложений на российском рынке активно развивались, приносили инвесторам достойный доход. Различают три типа инвестиционной деятельности: открытые, смешанные и закрытые фонды. Именно последний вид сегодня наиболее популярен среди собственников капитала.

Закрытый паевый инвестиционный фонд – специальный финансовый инструмент, предназначенный для пассивного увеличения капитала. Учредители программы ориентированы на продолжительный оборот финансов с целью достижения высокой доходности. ЗПИФ представляет собой имущественный спецкомплекс, он не требует регистрации юрлица, получения лицензии и сертификата.

Ресурсы проекта принадлежит его участникам в долевом соотношении. Чаще всего срок финансирования составляет от трех до десяти, пятнадцати лет. Владельцы капитала вправе изъять свой пай из оборота по соглашению с остальными участниками проекта или по окончании действия контракта. Участники фонда называются пайщиками. Объектами финансирования выступают имущество, акции, облигации, недвижимость и др.

С юридической стороны процесс инвестирования в паевые фонды регулируется договором доверительного управления. Согласно общепринятым правилам учредители передают капитал во временное распоряжение стороннему лицу, компании. Главная цель инвестиций – получение конкретной величины прибыли при минимальных рисках.

В зависимости от величины имущества фонда, цели инвестирования различают порядка шестнадцати видов. Например, закрытые вложения осуществляются в недвижимость, хедж-фонд, кредитные, венчурные проекты и др. Каждый тип представлен индивидуальными параметрами, процентом риска, доходности, критериями оборота финансов.

В доверительное управление собственники предоставляют непосредственно деньги, любые другие вещи, ценности, ресурсы, обозначенные специальной декларацией и российским законодательством. Несмотря на название, доступ в ЗПИФ не ограничен для граждан, предприятий.

https://youtube.com/watch?v=zcRQ1mLgI0w

Основное отличие такого типа инвестиционных проектов – оформление вложений единожды, без дополнений. Средства объединяются, передаются под управление. Нельзя спустя время увеличить долю, вложить другие активы. Изъять капитал из фонда разрешается в моменты, предусмотренные договором доверительного управления. Чаще всего минимальным интервалом устанавливается время, когда вложения окупились, начали приносить доход.

Доля в инвестиционном проекте называется паем. По условиям контракта количество таких взносов оговорено заранее и ограниченно. Покупая процент от проекта, инвесторы становятся пайщиками. Только собственник финансов обладает правом получать дивиденды от его оборота. Когда весь объем активов выкуплен, программа признается закрытой. После этого момента новым клиентам не получится вступить в проект, купить долю.

Перечислим основные черты закрытых паевых фондов:

- на общих основаниях пайщики получают дивиденды только по окончании проекта, если иное не предусмотрено условиями контракта, законодательства РФ;

- капитал передается в распоряжение, администрирование обособленному органу — управляющей компании;

- владелец пая получает доход от доверительного управления объектами финансирования;

- инвестиционные доли оплачиваются любыми финансовыми активами: денежными или неденежными;

- действует индивидуальный порядок составления и предоставления отчетности;

- по деятельности применяется особый план раскрытия информации.

Характерные черты ЗПИФ предопределяют основную цель его создания – объединение финансов для передачи во временное распоряжение управляющему, который финансирует низколиквидные активы. Пайщики не лишаются права контролировать деятельность управителя. Они вправе вносить предложения на коллективном совете по планируемой доходности, переизбранию управителя.

Паевые инвестиционные фонды, предполагающие использование рентных, кредитных, венчурных, прямых инвестиций, вложений в недвижимость, относятся исключительно к закрытым. Пайщики обладают правом отчуждения доли в ЗПИФ на основании контрактов реализации, обмена, дарения, увеличения уставного фонда компаний.

Список

| # | Президент (рождение – смерть) | высказывать | Вступил в должность | Левый офис | |

|---|---|---|---|---|---|

| 1 | Вим Дуйзенберг (1935–2005) | Нидерланды | 1 июня 1998 г. | 31 октября 2003 г. | |

| Ранее министр финансов Нидерландов, президент De Nederlandsche Bank и президент Европейского валютного института . | |||||

| 2 | Жан-Клод Трише (1942–) | Франция | 1 ноября 2003 г. | 31 октября 2011 г. | |

| Ранее был членом Группы тридцати и управляющим Банка Франции . | |||||

| 3 | Марио Драги (1947–) | Италия | 1 ноября 2011 г. | 31 октября 2019 г. | |

| Ранее был управляющим директором Goldman Sachs , исполнительным директором Всемирного банка , председателем Совета по финансовой стабильности и управляющим Банка Италии . | |||||

| 4 | Кристин Лагард (1956–) | Франция | 1 ноября 2019 г. | ||

| Ранее министр экономики, финансов и промышленности Франции и управляющий директор Международного валютного фонда . |

Вице-президенты

Вице-президент Кристиан Нойер был назначен только на четыре года, так что его отставка совпала с ожидаемой отставкой Дуйзенберга. Его преемникам, начиная с Лукаса Пападемоса , предоставлен восьмилетний срок.

| # | Вице-президент (рождение – смерть) | высказывать | Вступил в должность | Левый офис | |

|---|---|---|---|---|---|

| 1 | Кристиан Нойер (1950–) | Франция | 1 июня 1998 г. | 31 мая 2002 г. | |

| Ранее был государственным служащим, советником и главой казначейства Министерства финансов Франции. | |||||

| 2 | Лукас Пападемос (1947–) | Греция | 1 июня 2002 г. | 31 мая 2010 г. | |

| Ранее был старшим экономистом в Федеральном резервном банке Бостона, главным экономистом, а затем управляющим Банка Греции . | |||||

| 3 | Витор Констансио (1943–) | Португалия | 1 июня 2010 г. | 31 мая 2018 | |

| Ранее генеральный секретарь Социалистической партии и управляющий Банка Португалии . | |||||

| 4 | Луис де Гиндос (1960–) | Испания | 1 июня 2018 г. | Действующий срок истекает 31 мая 2026 | |

| Ранее министр экономики и конкурентоспособности и министр промышленности Испании. |

Полномочия ЕЦБ

Главные функции банка:

- выработка и осуществление валютной политики зоны евро;

- содержание официальных обменных резервов стран зоны евро и управление ими;

- эмиссия банкнот евро;

- установление основных процентных ставок.

- поддержание ценовой стабильности в еврозоне, то есть обеспечение уровня инфляции не выше 2%.

Надзорный орган для всей банковской системы еврозоны

В июне 2012 г. лидеры Евросоюза приняли решение создать единый надзорный орган для всей банковской системы еврозоны, а также увеличить полномочия ЕЦБ. Это необходимо для того, чтобы организовать поддержку европейских коммерческих банков напрямую и разорвать связь между банковскими балансами и финансовым положением государств, которая сейчас видится одной из главных причин долгового кризиса.

Континентальная система банковского надзора начнет свою работу в 2013 году. В сентябре Еврокомиссия должна представить свои предложения по регламенту ее деятельности и объему полномочий.

Соответственно прямая поддержка банкам, которая будет направляться в обход государственных бюджетов, может начаться только после создания общей надзорной структуры. Роль ЕЦБ будет состоять в контроле за «системно значимыми» банками, а также получателями помощи. Решения Центробанка не смогут быть оспорены национальными регуляторами.

15 августа 2012 года Великобритания потребовала от Европейского Центробанка поделиться полномочиями с национальными регуляторами, оставив у себя только стратегические функции. Об этом сообщает Bloomberg. В частности, ежедневный надзор за коммерческими банками, по предложению британцев, должен остаться у местных ЦБ.

Related information

For developers

Output of the code above

1€=1.1856 USD1€=124.17 JPY1€=1.9558 BGN1€=27.222 CZK1€=7.4407 DKK1€=0.90675 GBP1€=364.17 HUF1€=4.5823 PLN1€=4.8740 RON1€=10.3618 SEK1€=1.0715 CHF1€=164.90 ISK1€=10.9178 NOK1€=7.5778 HRK1€=90.6421 RUB1€=9.4418 TRY1€=1.6578 AUD1€=6.6052 BRL1€=1.5563 CAD1€=7.9157 CNY1€=9.1885 HKD1€=17410.24 IDR1€=4.0032 ILS1€=87.3245 INR1€=1338.52 KRW1€=24.7530 MXN1€=4.9291 MYR1€=1.7703 NZD1€=57.388 PHP1€=1.6089 SGD1€=37.056 THB1€=19.1905 ZAR

Framework for the euro foreign exchange reference rates:

ENGLISH

OTHER LANGUAGES

(22)

+

Select your language

БългарскиBG

ČeštinaCS

DanskDA

DeutschDE

EλληνικάEL

EspañolES

Eesti keelET

SuomiFI

FrançaisFR

HrvatskiHR

MagyarHU

ItalianoIT

LietuviųLT

LatviešuLV

MaltiMT

NederlandsNL

PolskiPL

PortuguêsPT

RomânăRO

SlovenčinaSK

SlovenščinaSL

SvenskaSV

ECB introduces changes to euro foreign exchange reference rates, 7 December 2015

ENGLISH

OTHER LANGUAGES

(22)

+

Select your language

БългарскиBG

ČeštinaCS

DanskDA

DeutschDE

EλληνικάEL

EspañolES

Eesti keelET

SuomiFI

FrançaisFR

HrvatskiHR

MagyarHU

ItalianoIT

LietuviųLT

LatviešuLV

MaltiMT

NederlandsNL

PolskiPL

PortuguêsPT

RomânăRO

SlovenčinaSK

SlovenščinaSL

SvenskaSV

Ссылки

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Кредиты в коммерческих банках еврозоны

Ипотечные кредиты в Европе считаются выгодным инструментом для инвестиций, благодаря выгодным условиям и низким ставкам. Проще всего получить такой заем в Испании, Германии, Франции. Ставка в каждом государстве устанавливается отдельно, но она всегда связана со ставкой европейского межбанковского кредитования Euribor.

Иностранцам доступны ипотечные кредиты в Европе, но с повышенной ставкой и расширенным пакетом необходимой документации. Но ставка фиксированная (2-2,5%). Особенно лояльны банки к сотрудникам европейских компаний, работающим там не меньше 3-х лет. Срок кредитования обычно составляет до 20 лет, заемщику в любом случае придется подтвердить собственную платежеспособность.

Основным преимуществом депозитов в европейских банках является надежность. Система гарантирования вклада Евросоюза обещает возврат 200000 евро. В некоторых странах вернут весь вклад, вне зависимости от суммы. Но у таких депозитов есть и существенный минут – низкая ставка, не превышающая 1-2%.

ПИФы недвижимости в России

Российский рынок не отличается разнообразием предложений. Большая часть линейки – это продукты, сформированные «Сбербанк – управление активами». Кроме того, есть паи, например, «Арсагера – жилищное строительство», ЗПИФН АИЖК (переименован в Дом.рф). Удалось найти только два российских ПИФа на ETF зарубежной недвижимости, в скобках показано увеличение стоимости пая за год, а график за 3 года:

«Открытие – зарубежная собственность» (+ 4.24%);

«Уралсиб Зарубежная недвижимость» (+ 5.21%).

Оба фонда инвестируют в один ETF – SPDR Dow Jones Real Estate и повторяют его график. Это не самый привлекательный вариант из-за высоких комиссий: 2–4%. Для сравнения ETF – 0,5%. Российские ПИФы проигрывают как минимум в комиссии базовому инструменту – зарубежным ETF недвижимости.

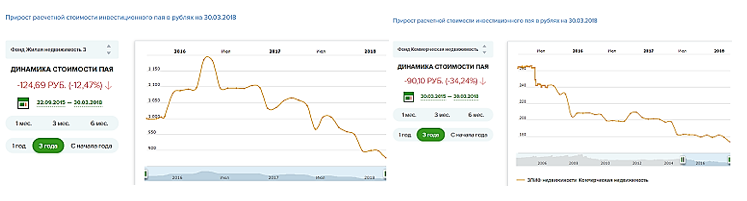

Потенциальная доходность российских ЗПИФов достигает 20% годовых. Но 68% из них в 2016 году показали убыток (точная статистика за 2017 пока не опубликована). Несмотря на привязку к активам на рынке недвижимости, доходность паевых фондов может как обгонять, так и отставать от роста или падения стоимости кв. метра. Это зависит от качества управления, затрат на депозитарий, аудиторов и оценщиков, а также комиссии фонда. Последняя может колебаться от 2 до 6%. Популярность ЗПИФН среди инвесторов невысока, но она постепенно растет. В этом вопросе не стоит оценивать только текущие показатели доходности, поскольку инструмент долгосрочный. Это связано и с возможными длительными просадками в цене. К примеру, сейчас рынок находится не в самой благоприятной фазе. На картинках ниже отражена динами стоимости паев ЗПИФН Сбербанка:

Минимальная инвестиция в ЗПИФН меньше, чем при покупке физического объекта. Но все же она может начинаться от 300 000 руб. и достигать десятков миллионов. Несмотря на то что популярность среди частных инвесторов пока невысока, доля их чистых активов составляет половину всего российского рынка ПИФов. Это объясняется относительно большим размером среднего чека.

Получения прибыли приходится ждать несколько лет (до 15). Срок инвестирования известен заранее и прописан на сайте фонда. Лишь немногие фонды (около 15%) пускают паи в продажу на вторичном биржевом рынке. Только в этом случае инвестор может «долиться» в уже сформированный фонд или получить прибыль до его закрытия.

Пожалуй, главным преимуществом российских ЗПИФН является регулирование фондов в рамках отечественной юрисдикции. Большинство частных инвесторов лучше ориентируются на родном рынке и привыкли пользоваться русскоязычной поддержкой. Это не страхует от банкротства, но снижает риск откровенного скама. Из недостатков выделим высокие издержки на комиссии управляющему, отсутствие богатого выбора и низкую ликвидность инструментов.

Отчёт о финансовых результатах

Форма 102, квартальная

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 апреля

на 1 июля

на 1 октября

Euro foreign exchange reference rates: 23 October 2020

| Currency | Spot | Chart | |

|---|---|---|---|

| USD | US dollar |

1.1856 |

|

| JPY | Japanese yen |

124.17 |

|

| BGN | Bulgarian lev |

1.9558 |

|

| CZK | Czech koruna |

27.222 |

|

| DKK | Danish krone |

7.4407 |

|

| GBP | Pound sterling |

0.90675 |

|

| HUF | Hungarian forint |

364.17 |

|

| PLN | Polish zloty |

4.5823 |

|

| RON | Romanian leu |

4.8740 |

|

| SEK | Swedish krona |

10.3618 |

|

| CHF | Swiss franc |

1.0715 |

|

| ISK | Icelandic krona |

164.90 |

|

| NOK | Norwegian krone |

10.9178 |

|

| HRK | Croatian kuna |

7.5778 |

|

| RUB | Russian rouble |

90.6421 |

|

| TRY | Turkish lira |

9.4418 |

|

| AUD | Australian dollar |

1.6578 |

|

| BRL | Brazilian real |

6.6052 |

|

| CAD | Canadian dollar |

1.5563 |

|

| CNY | Chinese yuan renminbi |

7.9157 |

|

| HKD | Hong Kong dollar |

9.1885 |

|

| IDR | Indonesian rupiah |

17410.24 |

|

| ILS | Israeli shekel |

4.0032 |

|

| INR | Indian rupee |

87.3245 |

|

| KRW | South Korean won |

1338.52 |

|

| MXN | Mexican peso |

24.7530 |

|

| MYR | Malaysian ringgit |

4.9291 |

|

| NZD | New Zealand dollar |

1.7703 |

|

| PHP | Philippine peso |

57.388 |

|

| SGD | Singapore dollar |

1.6089 |

|

| THB | Thai baht |

37.056 |

|

| ZAR | South African rand |

19.1905 |

Расчёт собственных средств (капитала)

Форма 134

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Закрытые паевые инвестиционные фонды недвижимости

Сравнительно недавно в российском законодательстве появилось понятие «квалифицированный инвестор, после чего в государстве начали появляться ПИФы, созданные специально для инвесторов с высоким уровнем квалификации. Новый тип организаций открывает более широкие возможности для инвестирования в сравнении с фондами традиционного формата.

Среди ЗПИФов наиболее широко распространены организации, которые сконцентрированы на финансировании объектов строительной отрасли, а также объединения кредитного формата. Сам по себе ЗПИФ не считается юридическим лицом, но за его работу отвечают несколько организаций, большая часть из которых по совместительству выполняет функции контроля. По этой причине ЗПИФы и отличаются высоким уровнем надежности.

Что такое цифровой евро?

Цифровой или виртуальный евро был бы электронной версией банкнот и монет евро, он был бы законным платежным средством и гарантировался бы Европейским центральным банком.

Это также впервые позволит физическим лицам иметь депозиты непосредственно в ЕЦБ. Это может быть безопаснее, чем коммерческие банки, которые могут обанкротиться, или хранение наличных денег, которые могут быть украдены или потеряны.

Это позволит гражданам и фирмам совершать свои ежедневные платежи «быстрым, простым и безопасным способом», — сказал ЕЦБ, опубликовав в октябре отчет о виртуальных деньгах. Но ЕЦБ подчеркнул, что цифровой евро «дополняет наличные, а не заменяет их».

Выпуск и перевод цифровых евро может осуществляться с использованием технологии распределенного реестра, известной как блокчейн, на которой полагаются такие криптовалюты, как биткоин.

Европейский центральный банк сделал шаг вперед к изучению создания виртуальной валюты после того, как президент Кристин Лагард заявила в понедельник, что ЕЦБ «очень серьезно рассматривает» цифровой евро.

На виртуальной встрече, организованной Международным валютным фондом, Лагард заявила: «ЕЦБ очень серьезно смотрит на цифровую Европу». Она сказала, что пандемия COVID-19 привела ко многим структурным изменениям, включая то, как «мы работаем, торгуем и платим».

Почему сейчас?

Пандемия Covid-19 привела к увеличению количества электронных платежей, поскольку клиенты избегают банкнот и монет из-за опасений, что они могут распространять коронавирус.

Кристин Лагард сказала, что пандемия вызвала рост электронной коммерции почти на одну пятую с точки зрения объемов и продаж в период с февраля, когда вспышка впервые поразила Европу, и до июня этого года, когда были ослаблены многие из самых жестких ограничений блокировки.

«Сегодня, к цифровым платежам у людей гораздо больше доверия, и в настоящее время происходят значительные изменения», — добавила она.

Согласно недавнему отчету Euromonitor International, даже в Германии, где, как известно, преобладают наличные деньги, потребители в этом году впервые потратят больше пользуюсь банковскими картами, чем наличными.

Если люди в еврозоне массово переключатся на цифровые валюты, которые действуют за пределами досягаемости ЕЦБ, это может снизить эффективность его мер денежно-кредитной политики в Европе.

Как заявил экономист Pictet Wealth Management Фредерик Дюкрозе, план Facebook по созданию Libra «ускорил размышления центральных банков» по этому вопросу.

Какие риски?

Люди могут избегать традиционных счетов в пользу цифровых технологий, что ослабит розничные банки в зоне евро. Риск будет выше во время кризиса, когда у вкладчиков может возникнуть соблазн сбежать в безопасное место «цифрового евро» и спровоцировать массовое давление на традиционные банки.

Обеспокоенность по поводу конфиденциальности и невозможности использования «цифрового евро» для отмывания денег также будет частью размышлений ЕЦБ, поскольку он взвешивает все «за» и «против» в предстоящие месяцы.

Кто еще этим занимается?

Цифровые валюты, выпущенные частным образом, чрезвычайно изменчивы. Цена биткоинов упала почти вдвое с максимума конца 2017 года, от цены $20 000 (17 030 евро).

Но в последние годы центральные банки начали рассматривать возможность предложения своих собственных виртуальных денег, известных как цифровая валюта центрального банка (CBDC), в качестве стабильной и безрисковой альтернативы.

Китайский центральный банк начал испытания цифровой валюты в четырех городах страны в апреле, и Банк Франции также начал эксперименты.

В пятницу Банк Японии заявил, что активизирует исследования по теме цифровых валют. Банк международных расчетов, сеть центральных банков Японии, в январе объявил о создании рабочей группы, занимающейся этим вопросом.

В Европе, ЕЦБ начинает трехмесячную консультацию в понедельник и проведет серию экспериментов по возможности введения цифрового евро в течение следующих шести месяцев.

По его словам, центральный банк намерен принять решение примерно в середине 2021 года, запускать проект или нет.

Но не ждите, что скоро в вашем электронном кошельке появится цифровой евро. Потребуется от 18 месяцев до трех-четырех лет, чтобы эта инициатива стала реальностью.

Downloads

Historical reference rates

Between 16:00 CET on 28 November 2018 and 16:00 CET on 24 January 2019, some historical reference rate PDFs contained rates that were incorrect. All other formats (HTML, CSV, XML) contained the correct reference rates.

Historical reference rate PDFs for the following dates were affected: 28 May 2018, 29 May 2018, 30 May 2018, 4 June 2018, 5 June 2018, 6 June 2018, 14 June 2018, 12 November 2018, 19 November 2018, and 21 November 2018.

Time series

- CSV (.zip) last update: 23 October 2020

- XML last update: 23 October 2020

- XML (last 90 days only) last update: 23 October 2020

- XML (SDMX-ML) last update: 23 October 2020