От автора

Я надеюсь, что книга станет вашим надежным спутником, советчиком и другом на протяжении подготовки к экзамену ДипИФР-Рус и поможет вам не просто преодолеть барьер в 50 баллов, а получить такой результат, которым вы будете гордиться.

Адушева Елена Ивановна

Достоинства

Книгу я получила как участник планомерной группы Кузьмина М.Ю. Единственное в своем роде издание для подготовки к экзамену. Понятна даже для тех, кто не имеет практики применения по МСФО (я ее не имела), и, самое главное, никакой воды!

Все стандарты, от простых до самых сложных разложены по полочкам с примерами задач, остается только отработать их на практике. Книга написана от души, чтобы передать свои знания, а не для того, чтобы сделать на этом бизнес!

Комментарий

Уважаемый Михаил Юрьевич, спасибо вам большое за ваш неоценимый труд!!!

Мой результат экзамена — 65 баллов, сегодня прислали результат.

Экзамен сдан с первого раза! Так же считаю, что Глава 2 книги — как построить систему подготовки к экзамену является очень важной. Именно по данной системе и преподает Михаил Юрьевич! Каждый этап важен, включая пробный экзамен!. Еще очень хорошим подспорьем являются краткие конспекты — которые являются бонусом при покупке книги

Учите их, не пожалеете, это самое важное и главное, по каждому стандарту — теория — это залог успеха на экзамене

Еще очень хорошим подспорьем являются краткие конспекты — которые являются бонусом при покупке книги

Учите их, не пожалеете, это самое важное и главное, по каждому стандарту — теория — это залог успеха на экзамене

И, конечно же, я целиком и полностью согласна с автором, что консолидировать нужно с первых дней подготовки, и перед экзаменом вам должно быть безразлично — ОФП или ОСД и ОИК!!!

1. Отработка задач с пояснениями — без подсказок, не обманывая себя! 2. Теория, без нее никуда. 3. Техника написания. 4. Настрой — навстречу победе!

Это четыре составляющие моего успеха, конечно же при помощи автора!!!

Андреева Татьяна

Достоинства

Приобрела неделю назад. Книга понравилась очень. Самое толковое издание из всех, что есть сейчас для подготовки к экзамену. Разбор задач — очень понятно. Понравилась методика автора по консолидации, удобно. Готовлюсь с нуля и самостоятельно, с этой книгой думаю проблем в сдаче экзамена не будет. Советую.

Комментарий

В электронном виде — еще один плюс. Через час книга была уже у меня.

Набиханова Гульнара

Достоинства

Очень доступно объясняются сложные вопросы , приводятся реальные примеры из жизни, объяснение задач разложено по полочкам. По этой одной книге можно хорошо подготовиться к экзамену. Отличная книга. Рекомендую.

Недостатки

Мягкая обложка не дает оставить книгу на нужной странице. Приходится пользоваться разными закладками, стикерами.

Иванова Марина

Достоинства

Полнота материала, алгоритм подготовки к экзамену, краткий конспект материалов.

Недостатки

Нет.

Комментарий

Потрясающая книга, лучшего аналога пока не видела. Нет воды, все только по делу. Толково описаны не только информация по стандартам, но и алгоритм подготовки до деталей. Информация изложена в таком виде, чтобы максимально просто было усвоить материал.

Кружилина Елена Николаевна

Достоинства

Очень доверяю автору и его методике подготовки к сдаче экзамена. Благодаря Михаилу Юрьевичу я сдала экзамен на 74 балла с первого раза. Конечно, я следовала всем его рекомендациям.

Недостатки

Нет.

Хазиева Ольга

Достоинства

Структурированное, последовательное изложение. Каждый стандарт разложен «по полочкам». Просто о сложном — это фирменный стиль автора. Будет полезна не только при подготовке к экзамену, но и начинающим практикам МСФО.

Недостатки

Нет недостатков

Комментарий

Обращаю внимание скептиков: не верьте никому! Это действительно лучшая книга по МСФО

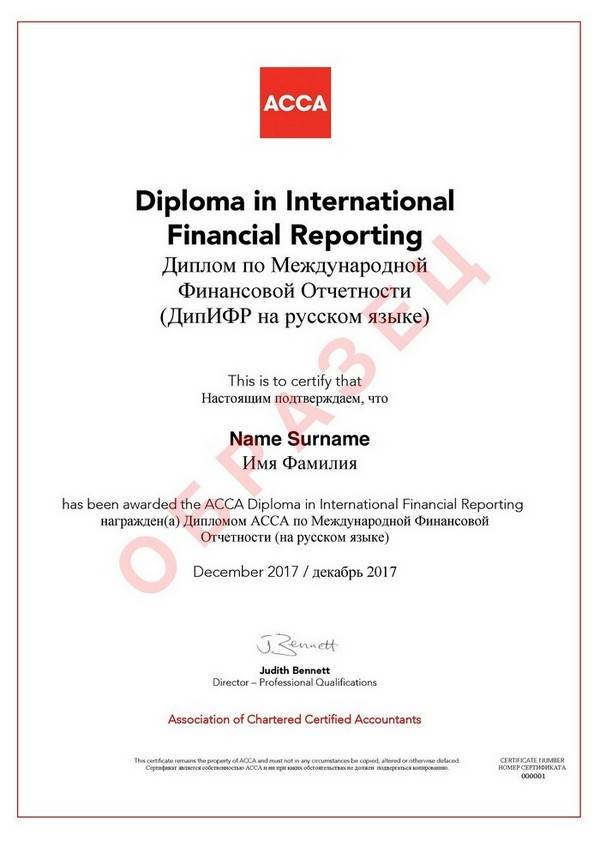

Какая разница между экзаменами ДипИФР-рус и АССА DipIFR?

Сложность экзамена и объем необходимых знаний по международным стандартам одинаковы, разница только в языке. Разными по программе являются несколько экзаменов на членство в АССА в некоторых странах. В отдельных блоках есть вопросы, основанные на национальном законодательстве, в частности налоговом. На членство в АССА все экзамены сдаются на английском языке. Но обладатели диплома ДипИФР-рус освобождаются от квалификационного экзамена F7 Financial Reporting.

Диплом ДипИФР разработали АССА, чтобы специалисты изучали МСФО. Он позволяет разобраться в основных понятиях и принципах, на которых основаны международные стандарты, а также помогает научиться работать с МСФО. ДипИФР-рус аналогичен диплому АССА DipIFR.

Организатор экзамена

Организатором (провайдером) экзамена выступает компания ATC International. Это значит, что ATC International осуществляет регистрацию кандидатов на экзамен, проверку их документов и выносит окончательное решение о допуске кандидата к сдаче экзамена.

Регистрационная форма должна быть направлена кандидатом в ATC International до:

- 8 апреля 2017 года для регистрации на экзамен, который состоится 9 июня 2017 г.;

- 8 октября 2017 года для регистрации на экзамен, который состоится 8 декабря 2017 г.

Экзамены проводятся в следующих городах: Владивосток, Екатеринбург, Казань, Краснодар, Москва, Нижний Новгород, Новосибирск, Самара, Санкт-Петербург.

Стоимость регистрации на экзамен: 14 632 рублей (включая НДС 2 232 рублей). Данная стоимость устанавливается компанией ATC International для экзаменов, которые будут проходить 9 июня 2017 г. и 8 декабря 2017 г.Оплата экзамена должна быть произведена кандидатом до:

- 22 апреля 2017 года для экзамена, который будет проведен 9 июня 2017 г.;

- 22 октября 2017 года для экзамена, который будет проведен 8 декабря 2017 г.

Для проведения экзамена организатором предоставляется помещение (в Москве, например, для этого арендуются выставочные залы, где одновременно сдают экзамен от 1000 до 2000 человек). Каждому кандидату на время экзамена предоставляется отдельное рабочее место (стол и стул). Номер рабочего места указывается в Пропуске на экзамен. Допуск в экзаменационный зал осуществляется за 1,5 часа до начала экзамена только при предъявлении Пропуска.

Кандидатам разрешается иметь на экзамене только следующие предметы: часы (не являющиеся частью другого электронного устройства), ручку, карандаш, линейку, ластик/корректирующую жидкость и калькулятор (бесшумный, не обладающей функцией печати и графическим/буквенным дисплеем). Не разрешается проносить на свое экзаменационное место никакой бумаги для записей, все черновые вычисления кандидаты должны выполнять в Рабочем буклете.Пользование мобильными телефонами во время экзамена (в том числе и в качестве часов) строго запрещено.

Подробнее о компании ATC International Вы можете узнать на ее сайте: https://morgan-atc.com/

Совет №1 – помните, для чего вам это нужно!

×

Для кого-то квалификация ACCA DipIFR(rus) – это хорошая возможность сделать уверенный рывок в карьере. Кто-то не хочет отставать от своих коллег, у которых уже есть международные дипломы. Кто-то осознал, что внедрение международных стандартов (МСФО) в работу компании и систему бухгалтерского учета в целом – процесс неизбежный, и поэтому лучше перестраховаться, преодолев барьер перед МСФО до того, как они преодолеют нас.

Не забывайте, что вы встали на эту полосу препятствий не ради нее самой, а ради чего-то более ценного. И это ценное окажется в ваших руках уже через 2.5 месяца после сдачи экзамена, когда вы получите долгожданное письмо с великолепным результатом.

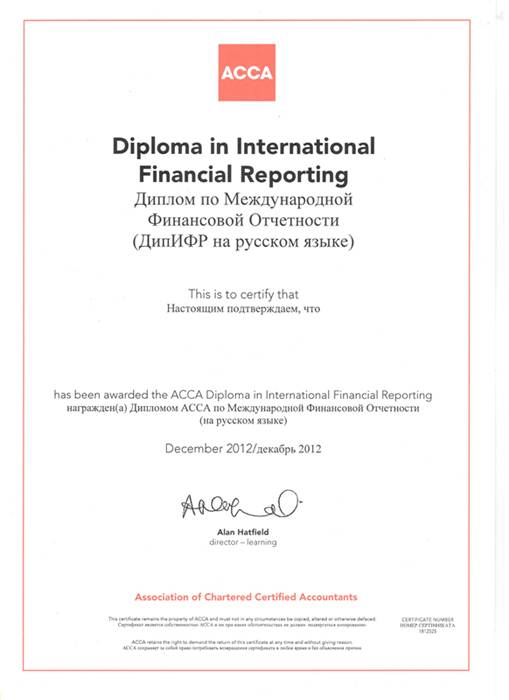

Что такое АССА и чем так ценен диплом ДипИФР-рус?

АССА — международная ассоциация присяжных сертифицированных бухгалтеров. Она основана в Лондоне в 1904 году. Создана для профессионального развития и повышения квалификации бухгалтеров, поддержания норм профессиональной этики. Предоставляет квалификации работникам сферы финансов, аудита, менеджмента и бухгалтерии.

Ассоциация взяла на себя обязательство подтверждать квалификацию бухгалтеров и финансовых специалистов по части владения и использования международных стандартов МСФО. Документом, подтверждающим такие знания, является диплом АССА DipIFR, который выдается при условии успешной сдачи официального экзамена.

Ценность диплома ДипИФР или ДипИФР-рус состоит в том, что он является высшим документальным подтверждением профессиональных знаний и практических навыков специалиста в сфере применения МСФО.

Фильмы о ФРС

- Too Big to Fail, Слишком крут для неудачи, 2011 год.

- — Liberty Street Films, 2013.

Экзамен

Начиная с июня 2011г. экзамен проводится в новом формате. Основные изменения связаны со следующим:

- экзамен проводится 2 раза в год: в июне и декабре (непродолжительный период до 2011 года экзамен проводился три раза в год);

- время проведения экзамена составляет 3 часа (плюс предоставляются дополнительные 15 минут на ознакомление с текстом задания и планирования ответа);

- все экзаменационные задания являются обязательными (ранее кандидат мог выбирать 3 задания из 4-х в блоке Б);

- исключена подготовка отчетности отдельной компании (ранее кандидаты тестировались на умении готовить отчетность отдельной компании на основании данных пробного баланса);

- документы IFRIC и SIC больше не экзаменуются в рамках программы.

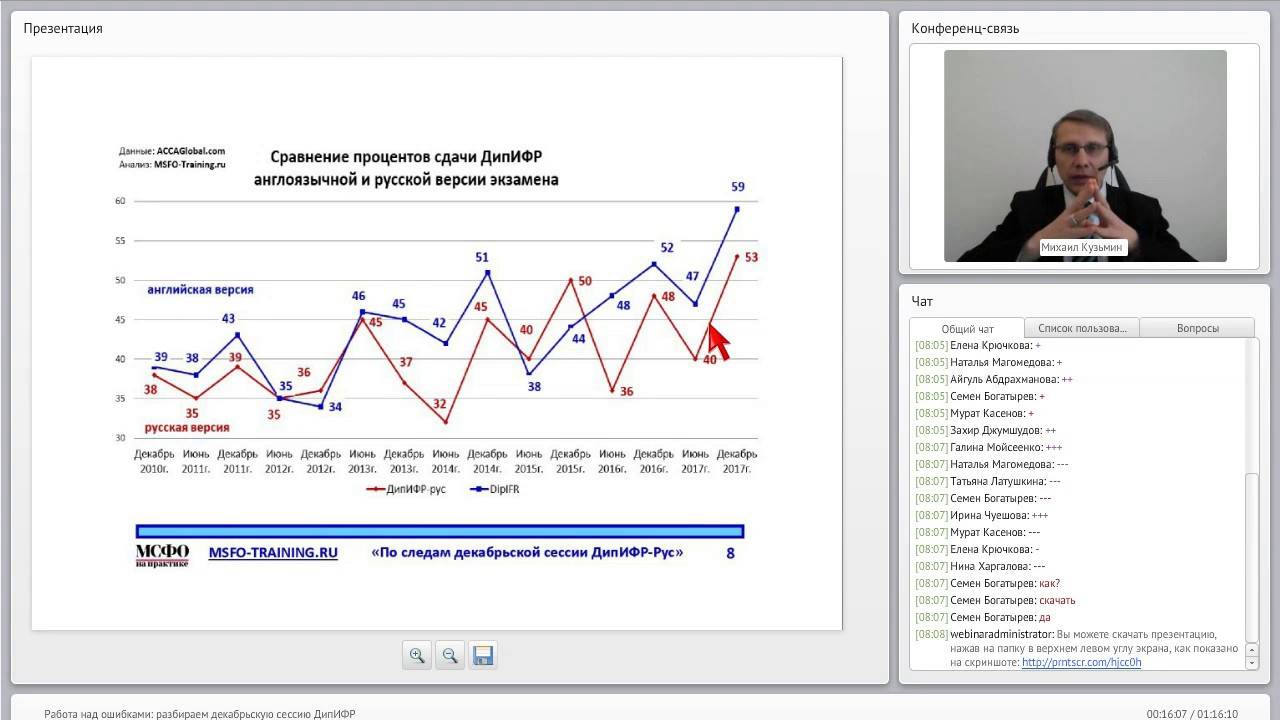

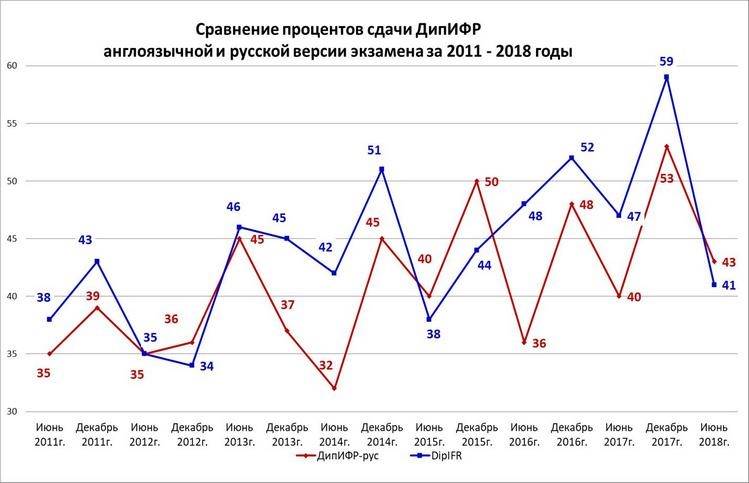

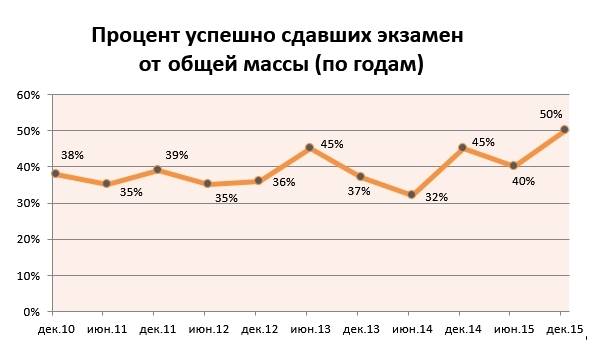

Хотя АССА рассматривает данные изменения в формате проведения экзамена как незначительные, тем не менее в июне 2011г. кандидаты показали наименьший за предыдущие 5,5 лет процент успешной сдачи экзамена. Только 38% из всех кандидатов сдали экзамен в июне 2011г.

Начиная с июня 2011г. экзаменационное задание состоит из четырех заданий, все из которых являются обязательными.

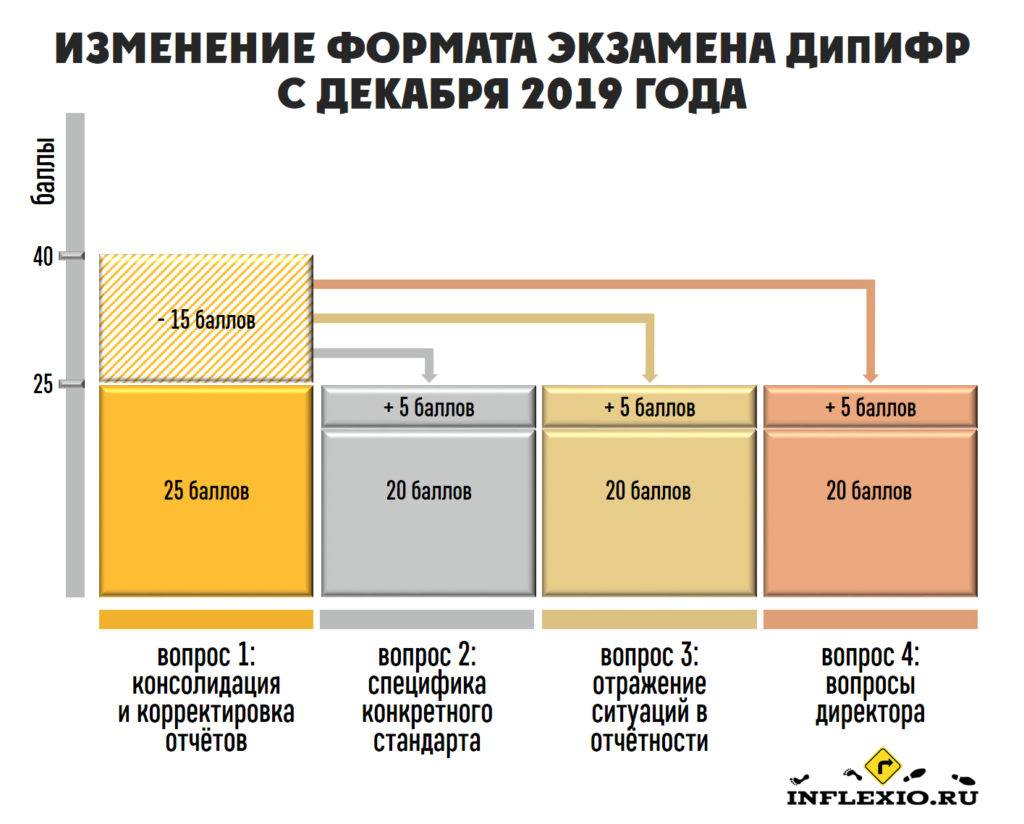

Примерное содержание экзаменационных заданий

Задание 1 (25 баллов) посвящено подготовке консолидированной финансовой отчётности группы компаний (консолидированный отчёт о финансовом положении группы либо консолидированный отчёт о совокупном доходе группы (возможно, с отчётом об изменении в собственном капитале группы)).

Задание 2 (25 баллов) включает в себя ряд «ситуаций», способ отражения которых в отчётности не является однозначным. Кандидат в данном случае выступает в роли главного бухгалтера, который готовит свои предложения финансовому директору компании по порядку отражения в отчётности данных «ситуаций», либо руководит работой стажёра, который в соответствии со своим пониманием отразил в отчётности эти «ситуации».

Задание 3 (25 баллов) обычно посвящено какому-либо стандарту. Кандидат должен дать описание ключевых определений и принципов, на которых базируется стандарт, и применить эти определения и принципы к одной или нескольким ситуациям.

Задание 4 (25 баллов) включает 2-3 комплексные ситуации, по которым необходимо подготовить выдержки из отчётности (расчёт деловой репутации; расчёт обесценения генерирующих единиц; расчёт оценочных обязательств, связанных с созданием, эксплуатацией и демонтажем основных средств (например, АЭС) и др.)

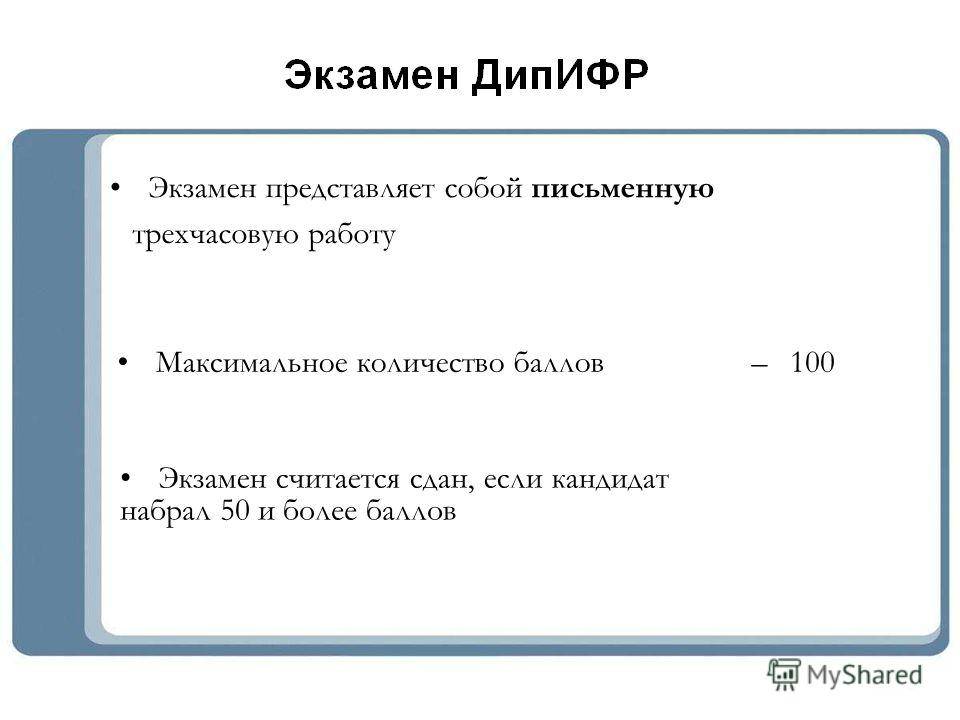

Таким образом, максимальное количество баллов, которые может получить кандидат за экзамен равно 100 баллов (25 баллов + 3 вопроса х 25 баллов). Кандидату достаточно набрать 50 баллов, чтобы успешно сдать экзамен.

О результатах экзамена кандидат уведомляется по электронной почте через 10-12 недель с даты проведения экзамена.

Неделя 3. Готовность к экзамену — 100%

Третья неделя психологически будет самой напряженной — волнение нарастает, времени остается совсем мало. Поэтому основная подготовка должна пройти во вторую неделю. А теперь вы продолжаете решать экзаменационные задачи, но уже оттачиваете свою скорость и уменьшаете количество ошибок. На одну сессию будет уходить 4-4,5 часов, а трудностей будет возникать намного меньше.

Начиная подготовку, настройтесь на плодотворную работу. На самом деле, все не так трудно, как вам кажется. Усердно потрудившись, вы обязательно сдадите экзамен. А теперь принимайтесь за дело!

A теперь принимайтесь за дело!

Комментарий к сессии ДипИФР-рус: Июнь 2016 года

Консолидационное задание №1

Изменение условного вознаграждения в сумме 2,000 тыс. долларов

Экзаменатор включил сумму изменения условного вознаграждения (2,000 тыс. долларов) в состав «Финансовых расходов» отчета о прибылях и убытках, однако сделал оговорку, что данная сумма может быть включена в другую обоснованную статью, например, «Управленческие расходы».

Для кого предназначена программа подготовки ДипИФР (Рус)?

Программа предназначена для профессионалов, работающих в сфере бухгалтерского учета, аудита, финансов, а также специалистов других смежных сфер деятельности, желающих развиваться профессионально и:

- Повысить уровень знаний в области МСФО

- Научиться составлять консолидированную финансовую отчетность компании

- Подготовиться к экзамену ДипИФР (Рус) и получить международный Диплом АССА по МСФО.

Каковы требования АССА к кандидатам на сдачу квалификационного экзамена?

Кандидат может быть зарегистрирован на экзамен ДипИФР (Рус) только, если он соответствует одному из нижеперечисленных критериев АССА и предоставит в подтверждение соответствующие документы:

- Кандидат уже имеет российскую квалификацию бухгалтера или аудитора

либо

- Кандидат имеет трехлетний опыт работы в сфере бухучета/аудита/финансов

либо

- Кандидат имеет диплом о высшем образовании по профильной специальности и двухлетний опыт работы в сфере бухучета/аудита/финансов.

Неделя 2. Решаем задачи на время

В эту неделю вы ежедневно решаете один 100-бальный экзамен прошлых сессий. Практика — отличный и единственно самостоятельно подготовиться к ДипИФР

Обращаем ваше внимание, что, решая экзамен до 2011 года, пропускайте 2-е задание — оно исключено из программы с 2011 года

Решая задачи, обязательно засекайте время

В первые дни не торопитесь, просто обращайте внимание на то, сколько времени было потрачено на конкретное задание

Важно научиться чувствовать время, чтобы на экзамене вы легко ориентировались без постоянного контроля по часам

Обязательно решайте задачу полностью: пока не решите одну, не переходите к другой. Чем больше задач вы решите, тем меньше ошибок будете делать и меньше времени тратить.

Решение одного экзамена вы будете выполнять в течение 5-7 часов. Согласитесь, что при обычном рабочем графике вы не смогли бы устроить такой тренинг. Поэтому вам и нужен был отпуск.

В отдельной тетради записывайте возникшие вопросы, а рядом ответы на них. Перед самым экзаменом просмотрите список возникших трудностей.

Если вы упорно трудились всю неделю, то в воскресенье можно сделать перерыв — уделите несколько часов сложной теории, а затем отдыхайте. Одну запланированную на этот день сессию, сделаете на следующей неделе в качестве дополнительной нагрузки. У вас осталась одна неделя до экзамена — большая часть пути пройдена!

Совет №4 – не заостряйте внимание на мелких неувязках в заданиях.

Вам наверняка приходилось сталкиваться на форумах с возмущенными комментариями о некорректной формулировке вопросов, непонятном условии экзаменационных задач и прочих неувязках

По-человечески можно понять эти эмоции, но уделять им особое внимание кандидатам на диплом ДипИФР не стоит. Почему?

Прежде всего, ACCA DipIFR(rus) — это профессиональный сертификационной экзамен. Если вы вынуждены доказывать уровень своего профессионализма, убеждая всех, что «Если бы не вот эта нелепая опечатка, то все бы было иначе», то о какой состоятельности может быть речь? Ваш успех или провал не должны зависеть от таких вот мелочей, ведь сразу всплывает вопрос: как в таком случае другие участники смогли реально сдать этот экзамен?

. Сущность и механизм воспроизводства внеоборотных активов

Внеоборотные

активы –

это капитал предприятия, вложенный в

средства труда. Бизнес как система

функционирует и развивается в результате

предшествующих вложений капитала и,

прежде всего, во внеоборотные активы.

Получение прибыли сегодня – это

результат правильных решений о пропорциях

вложения капитала в основные и оборотные

средства, принятые еще до начала

производственной деятельности

предприятия.

По составу

внеоборотные активы включают:

-

Нематериальные

активы. -

Основные средства.

-

Долгосрочные

финансовые вложения. -

Незавершенное

строительство.

|

Нематериальные |

патенты, |

|

Основные |

земельные |

|

Незавершенное |

это та часть Во |

|

Долгосрочные |

это средства, К ним относятся:

1. Затраты по

2. Акции и

3. Долгосрочные 4. |

Внеоборотные

активы служат для производства продукции

в течение ряда лет и переносят свою

стоимость на стоимость этого продукта

по частям по мере износа.

Внеоборотные

активы делятся следующим образом:

1)

– материальные

(здания, машины, станки…);

– нематериальные

(патенты, авторские права, программное

обеспечение…).

2)

– производственные

(станки, машины…);

– непроизводственные

(жилье, здание столовой…).

3)

– активные (станки,

рабочие машины);

– пассивные

(здания, сооружения…).

По методу переноса

стоимости внеобротные активы делятся

на:

-

Внеоборотные

активы, стоимость которых уменьшается

путем переноса амортизационных

отчислений на себестоимость производимой

продукции (станки, здания…). -

Внеоборотные

активы, стоимость которых уменьшается

в результате истощения (полезные

ископаемые, лес…). -

Внеоборотные

активы, стоимость которых не снижается

(земля).

Приобретение

внеоборотных активов возможно путем:

1)оплаты

наличными деньгами продавцу;

2)приобретения

в кредит;

3)обмена на

акции и другие ценные бумаги покупателя;

4)строительства

с привлечением строительной компании

(подрядчика);

5)бартерного

обмена одних внеоборотных активов на

другие;

6)строительство

своими силами.

Внеоборотные

активы могут оцениваться:

1. По фактической

стоимости,

т.е. по сумме, уплаченной денежной

наличностью или ее эквивалентами. Эта

сумма включает затраты на покупку,

доставку и установку внеобортных

активов.

2. По ликвидационной

стоимости – это

чистая стоимость, оставшаяся в конце

срока полезной службы (за вычетом затрат

по выбытию).

3. По балансовой

стоимости, т.е.

по стоимости, зафиксированной в балансе.

В процессе

использования внеоборотные активы

изнашиваются. Различают следующие

формы износа:

-

Физический

износ

возникает в результате механической

нагрузки на оборудование в процессе

его работы. -

Моральный износ

возникает как результат научно-технического

прогресса. В свою очередь, различают

2 вида морального износа. Первый – как

результат повышения производительности

труда в отраслях, производящих

оборудование. Второй- как результат

повышения производительности самого

оборудования. -

Социальный

износ

выражается в том, что использование

определенных внеоборотных активов

ведет к росту вредности труда, к росту

уровня производственного травматизма,

профессиональных заболевания. -

Экологический

износ –

внеоборотные активы, даже новые, часто

наносят вред окружающей среде сверх

нормы и не могут быть использованы.

В результате

износа стоимость внеоборотных активов

уменьшается. Однако она не может

исчезнуть бесследно (в этом случае

предприятие теряет деньги, которые оно

вложило во внеоборотные активы).

Следовательно, стоимость внеоборотных

активов переносится на стоимость

произведенной продукции.

Этот процесс

называется амортизацией.

Существуют

различные методы расчета амортизационных

отчислений:

-

Метод равномерного

начисления износа. -

Метод суммы лет.

-

Метод ускоренной

амортизации (удвоенный процент).

-

Метод равномерного

начисления амортизации

предполагает, что каждый год одна и та

же сумма списывается со стоимости

внеоборотных активов и включается в

стоимость произведенной продукции.

Данный метод

используется для активов, которые

меньше всего подвержены моральному

износу: здания, сооружения, машины

длительного пользования.

Пример.

Предприятие купило станок за 80 000

руб. с ликвидационной стоимостью 3 000

руб. и сроком службы 10 лет. Амортизация

будет начисляться равномерно.

Следовательно, ежегодная сумма

амортизационных отчислений будет

рассчитываться следующим образом:

АО = Амортизируемая

стоимость/ 10 лет, т.е.

АО = (80 000 –

3 000) / 10 = 7700 (руб.).

Величина 1 \ срок

службы оборудования называется нормой

амортизации (Na).

В нашем примере

Na

=1\10, или 10 %. Следовательно:

АО = Амортизируемая

стоимость * Na

=7700 руб.

-

Метод суммы лет

помогает компаниям в первые годы

использования оборудования большую

часть его стоимости перенести на

стоимость производимой продукции.

Величина амортизационных отчислений

рассчитывается следующим образом:

АО = Амортизируемая

стоимость * Дробь,

где дробь

рассчитывается так: в числителе –

количество лет полезной службы

оборудования, в знаменателе – сумма

этих цифр. Покажем использование этого

метода на примере:

Прибор стоит

10 000 руб., ликвидационная стоимость

– 2 000 рублей, 5 лет. Дробь для 1-го

года: 5/1+2+3+4+5, дробь для 2-го года:

4/1+2+3+4+5, для 3-го:

3/1+2+3+4+5 и т.д.

Расчет амортизационных

отчислений показан в таблице:

|

Год |

Дробь |

Амортизируемая |

Сумма |

|

1 2 3 4 5 |

5 / 15 4/ 15 3 / 15 2 / 15 1 |

8 000 8 000 8 000 8 000 8 000 |

2 666, 7 2 133, 3 1 600 1 066, 7 533, |

|

Итого |

8 000, |

Вывод: этот метод

позволяет уже за первые два года

амортизировать более половины стоимости

прибора.

Используется

для внеоборотных активов, которые

подвержены быстрому моральному износу

(компьютеры, программное обеспечение

…).

3. Метод двойной

амортизации

также применяется для активов, которые

быстро морально стареют.

В данном случае

норма амортизационных отчислений

рассчитывается так:

Nам.

= 1 / кол. лет * 2.

Используем данные

из предыдущего примера. Расчет

амортизационных отчислений методом

двойной амортизации показан в таблице:

|

Год |

Стоимость активов в начале года |

N |

Сумма АО (руб.) |

Стоимость активов

в конце года |

|

1 2 3 4 5 |

10 000 6 000 3 600 2 160 1 296 |

40 40 40 40 40 |

4 000 2 400 1 440 864 518, |

6 000 3 600 2 160 1 296 777, |

При выборе того

или иного метода начисления амортизационных

отчислений следует учесть, что ускоренная

амортизация ведет к завышению

себестоимости продукции и к занижению

прибыли, что соответственно снижает

сумму налога на прибыль. Такой метод

выгодно использовать предприятиям,

имеющим большой оборот. Если компания

имеет небольшую прибыль (или даже

убыток), то предпочтительнее равномерный

износ.

При оценке

эффективности вложений капитала во

внеоборотные активы необходимо исходить

из ряда принципов:

-

Функциональная

полезность внеоборотных активов

сохраняется в течение ряда лет, поэтому

расходы на их приобретение и эксплуатацию

распределены во времени и возмещаются

предприятию в течение ряда лет.

Момент физической

замены основных средств не совпадает

с моментом их стоимостного замещения,

следовательно, могут возникать потери,

которые снижают прибыль предприятия

Эффективность

использования основных средств

оценивается по- разному, в зависимости

от их вида, принадлежности, характера

участия в производственном процессе.

Поскольку внеоборотные активы обслуживают

не только производство, но и социально

— бытовую сферу, то эффективность их

использования определяется не только

экономическими факторами, но и

социальными, экологическими и др.

Тема 4 План

-

Сущность и

механизм воспроизводства внеоборотных

активов. -

Понятие и виды

инвестиций. -

Методы оценки

инвестиционных проектов.