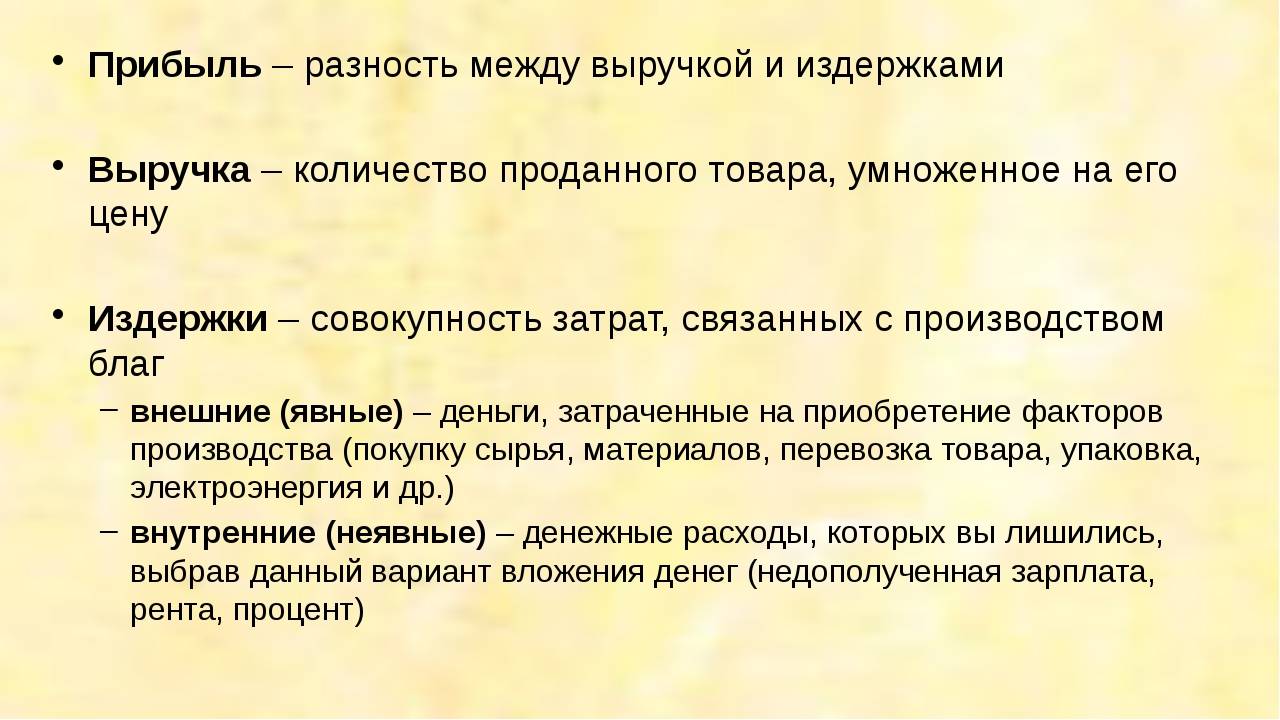

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

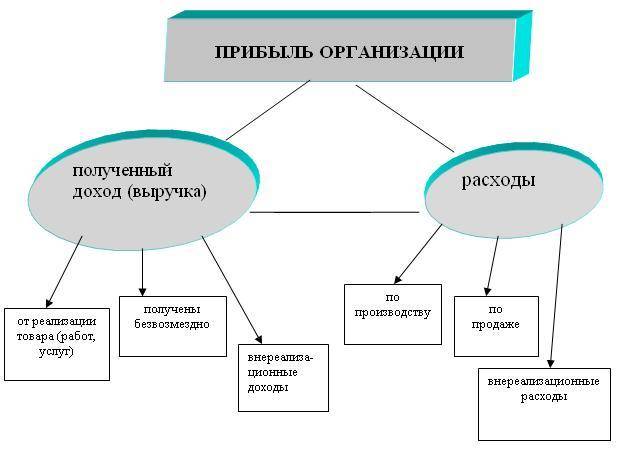

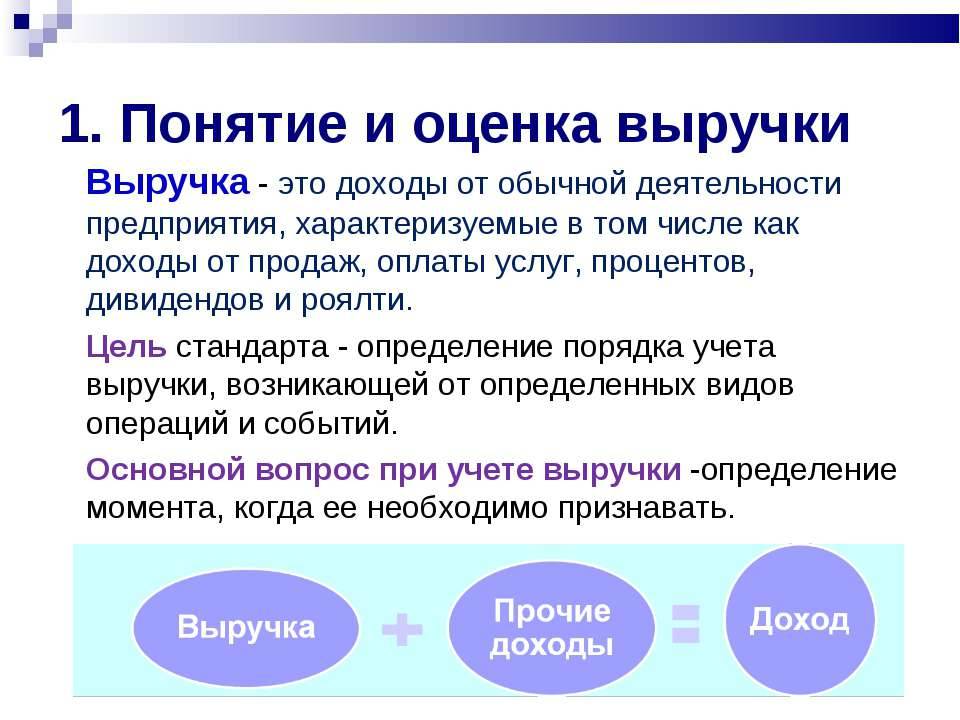

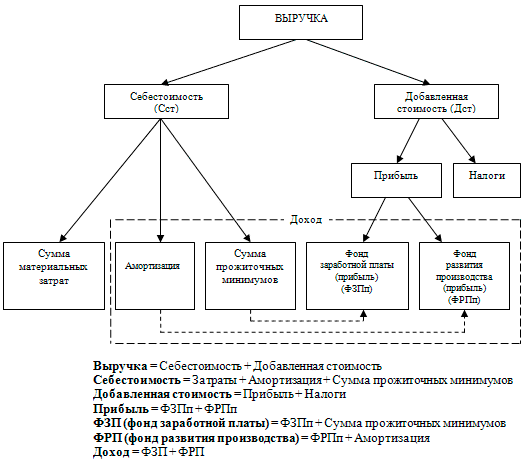

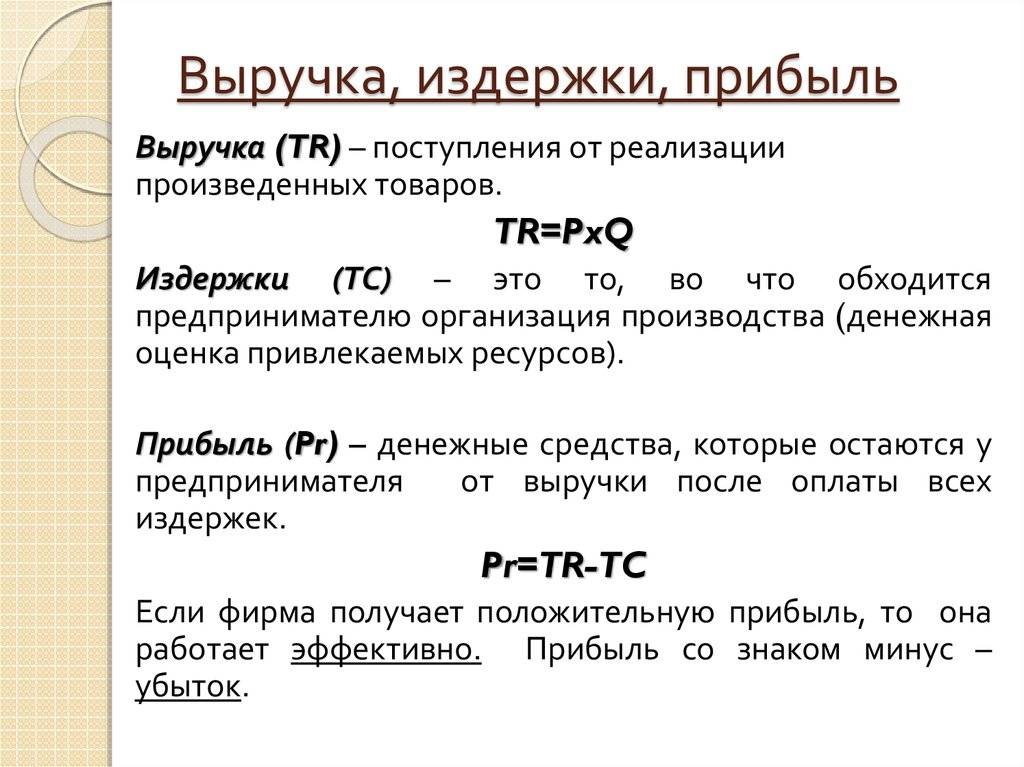

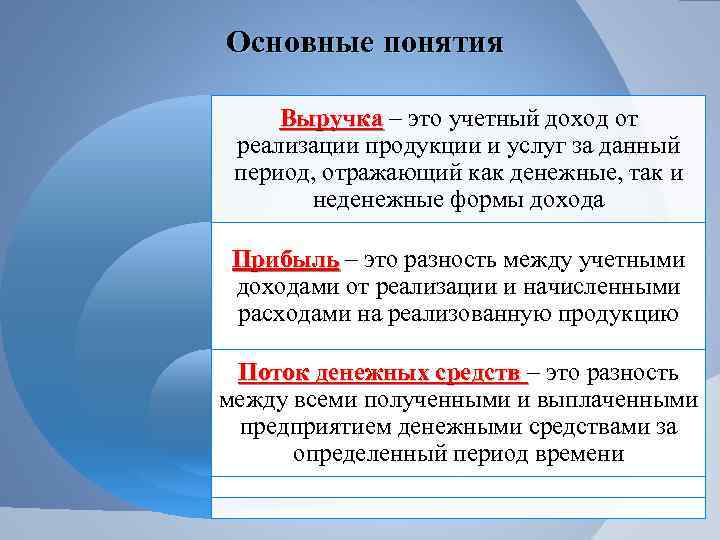

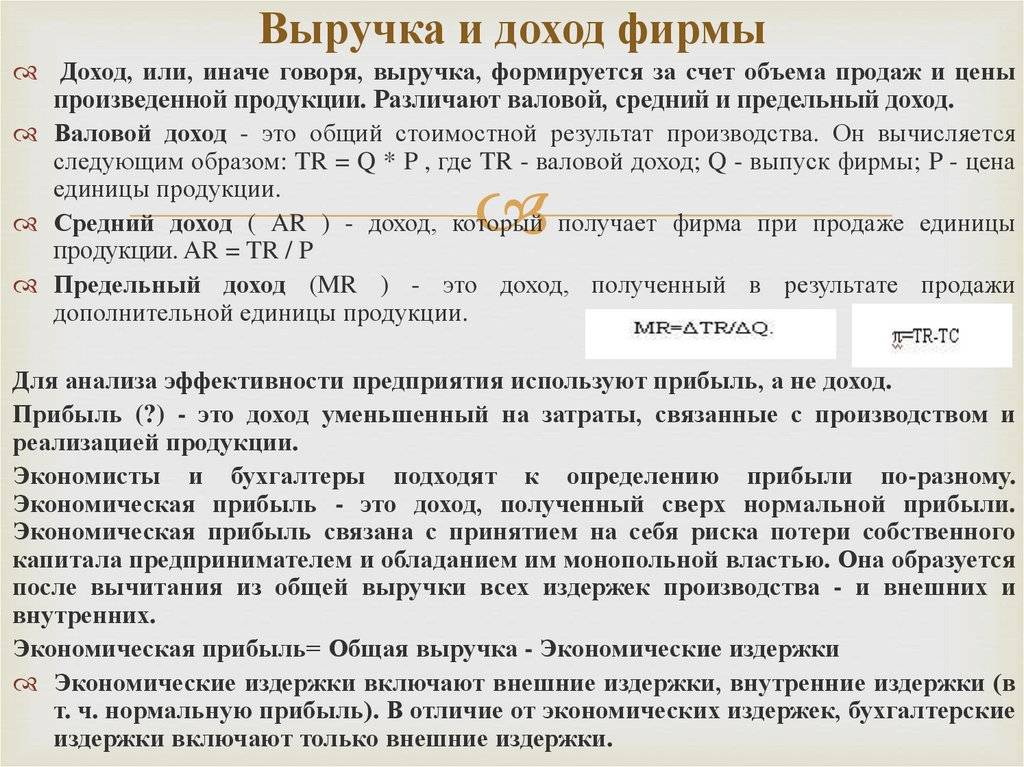

Выручка и доход

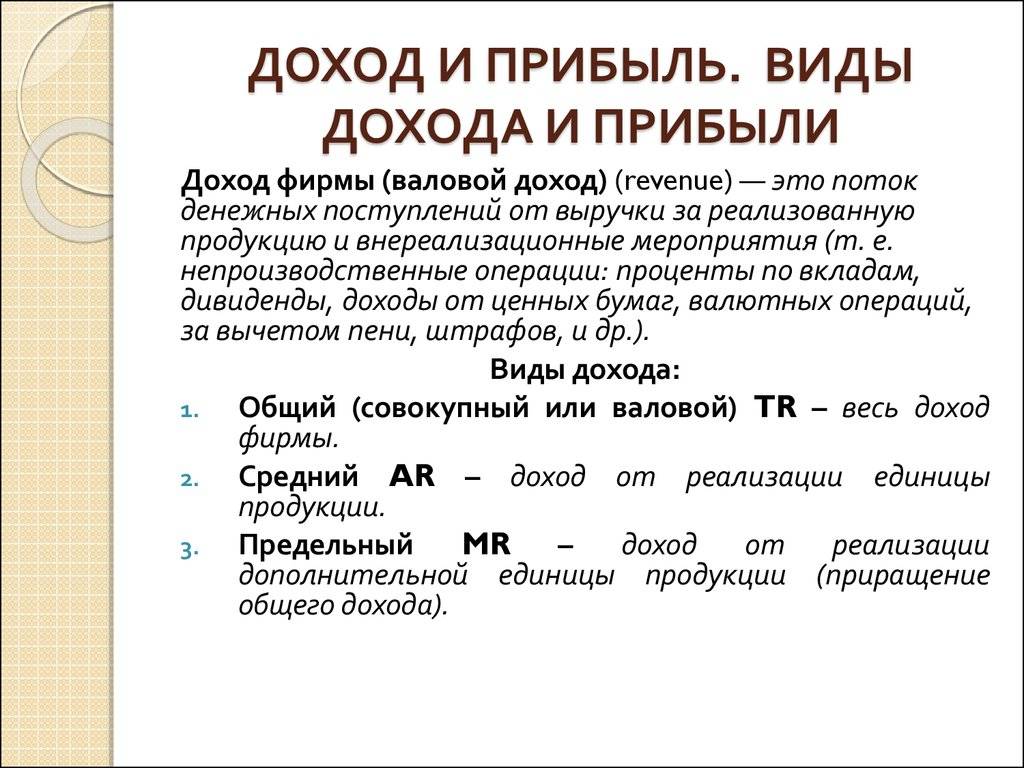

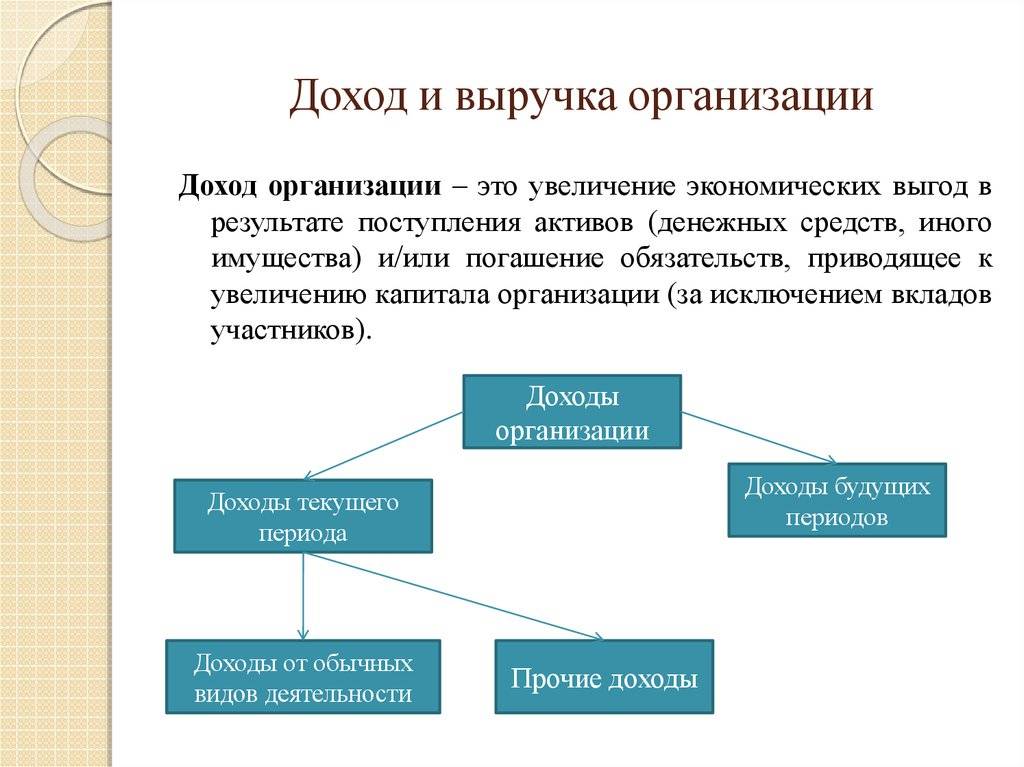

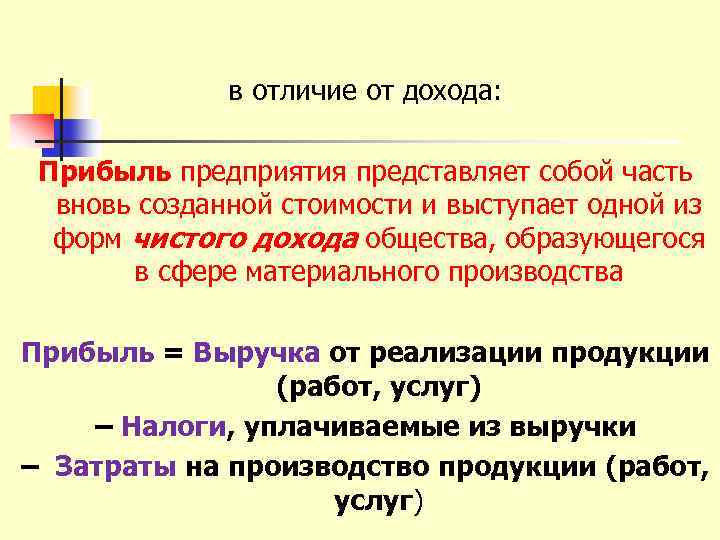

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

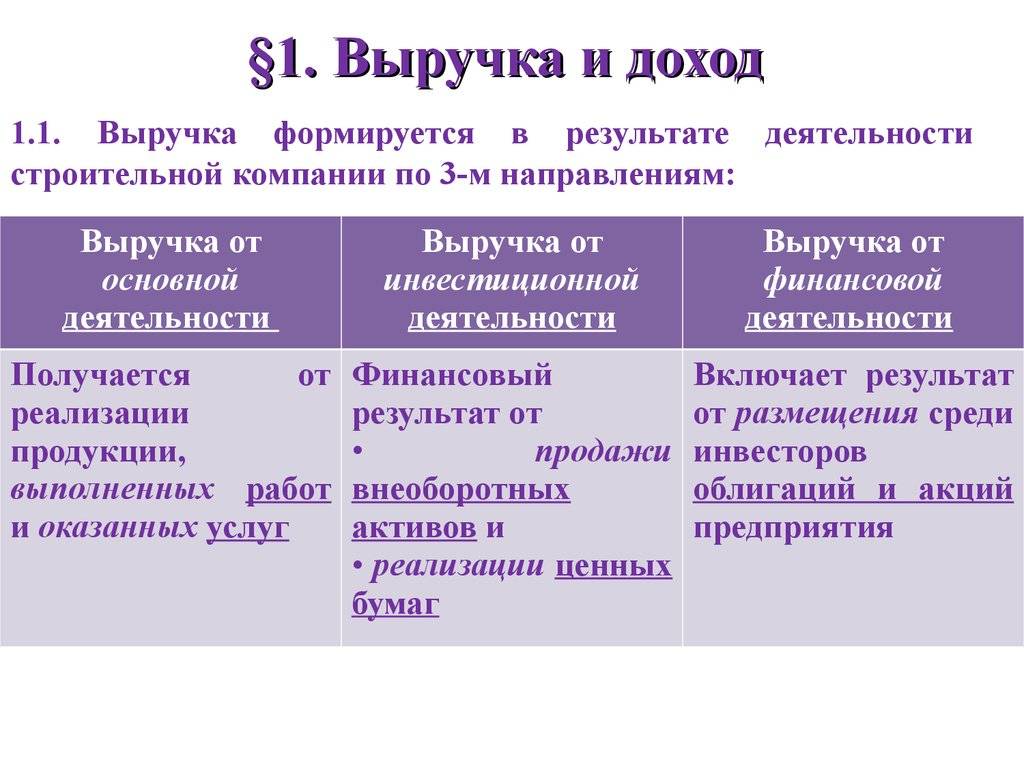

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина. Выручка – это поступления от реализации продуктов питания. Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

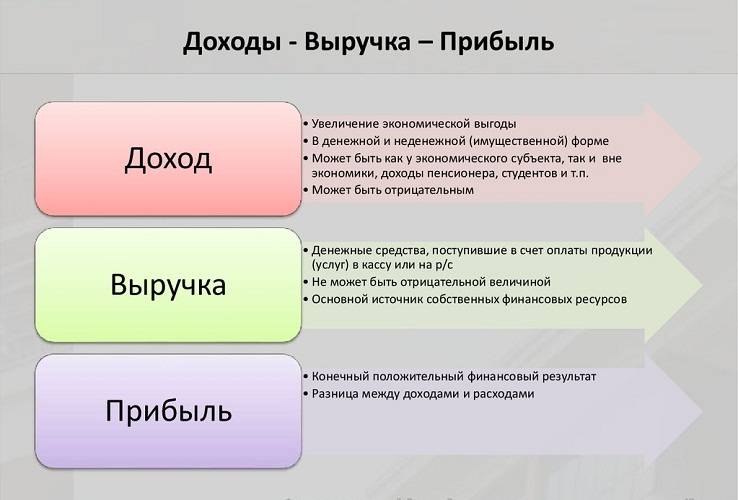

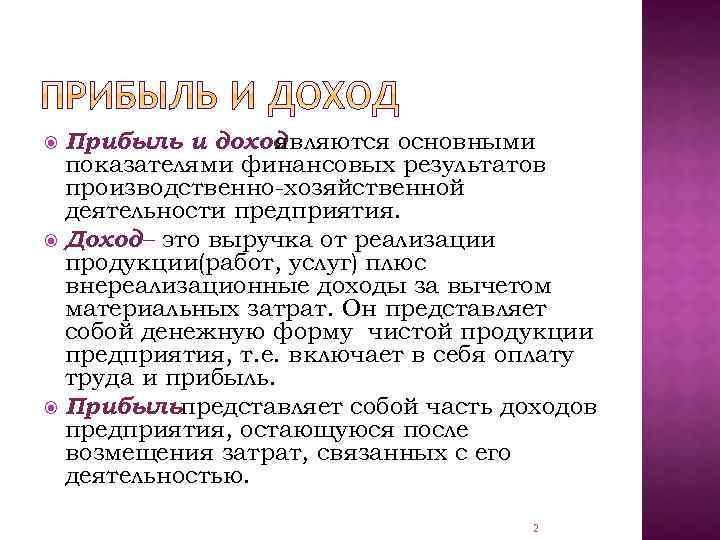

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

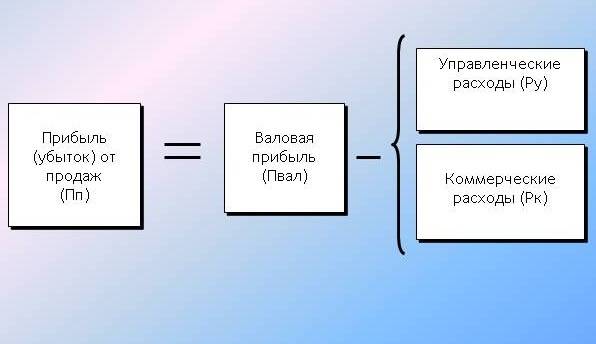

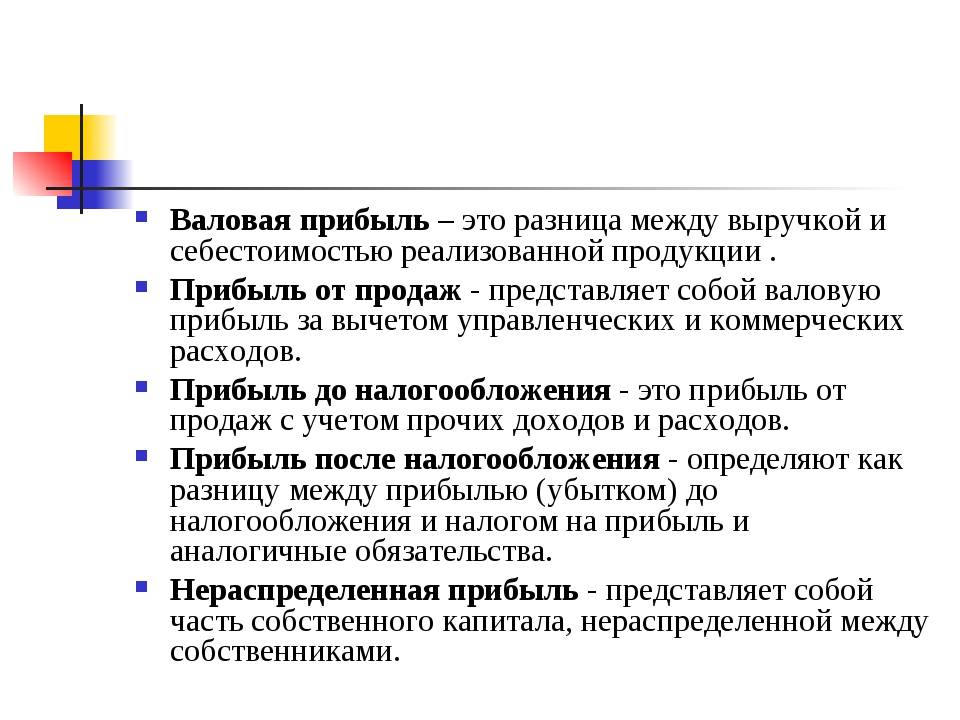

Что такое валовая прибыль?

Просуммировав полученные доходы от различных видов деятельности и уменьшив их на связанные с ними затраты, получают валовую прибыль. Например, основная деятельность по реализации товаров или услуг образует доход, а себестоимость этих товаров или услуг – расход. Разница между ними даст валовую прибыль по основному виду деятельности. Такой же подход применяется и к определению валовой прибыли от прочих видов деятельности.

Интересно, что в торговле валовая прибыль по основной деятельности – это разница продажной цены товаров и их себестоимости. А для промышленности этот показатель рассчитывается более сложно, в себестоимость включаются многие элементы затрат, учитываемые по особым правилам.

Показатель валовой прибыли – любимый показатель сравнения эффективности разных предприятий. Кроме того, можно определять валовую прибыль от различных видов деятельности внутри одного предприятия и показывать эффективность выпуска разных товаров. Валовая прибыль очень нравится банковским работникам при расчете кредитоспособности предприятия. Однако для собственников предприятия важнее другой показатель – чистая прибыль.

Научная известность

В конце 1660-ых годов Исаак Ньютон вернулся в Кембридж, где получил статус магистра, собственную комнату для жизни и даже группу юных студентов, у которых ученый стал преподавателем. Впрочем, преподавание явно не было «коньком» одаренного исследователя, и посещаемость его лекций заметно хромала. Тогда же ученый изобрел телескоп-рефлектор, который прославил его и позволил Ньютону вступить в Лондонское королевское общество. Посредством данного приспособления было сделано множество потрясающих астрономических открытий.

Труд «Математические начала натуральной философии»

В 1687 году Ньютон опубликовал, пожалуй, самую важную свою работу – труд под названием «Математические начала натуральной философии». Исследователь и до этого издавал свои труды, но этот имел первостепенное значение: он стал основной рациональной механики и всего математического естествознания. Здесь содержался хорошо всем известный закон всемирного тяготения, три известных до сих пор закона механики, без которых немыслима классическая физика, вводились ключевые физические понятия, не подвергалась сомнениям гелиоцентрическая система Коперника.

Ученый Исаак Ньютон

По математическому и физическому уровню «Математические начала натуральной философии» были на порядок выше, чем изыскания всех ученых, работавших над этой проблемой до Исаака Ньютона. Здесь не было недоказанной метафизики с пространными рассуждениями, безосновательными законами и неясными формулировками, которой так грешили работы Аристотеля и Декарта.

В 1699 году, когда Ньютон работал на административных должностях, в университете Кембриджа начали преподавать его систему мира.

А что означает термин «прибыль»

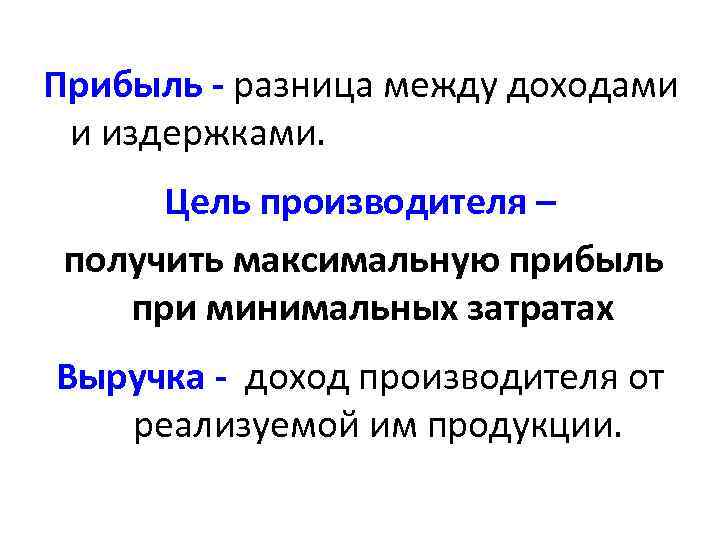

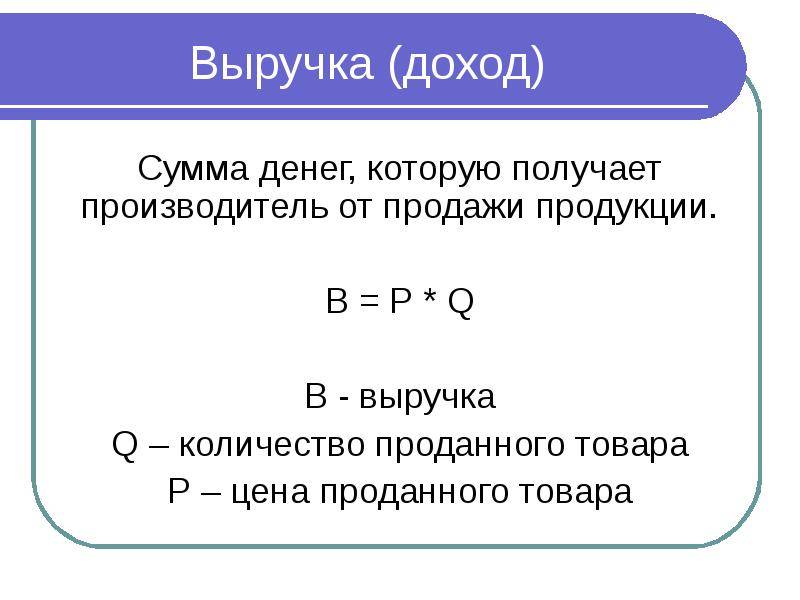

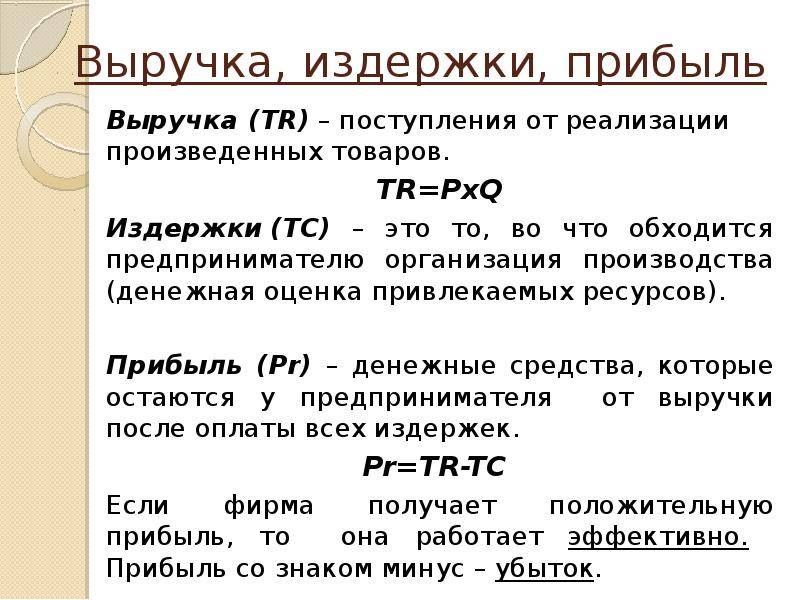

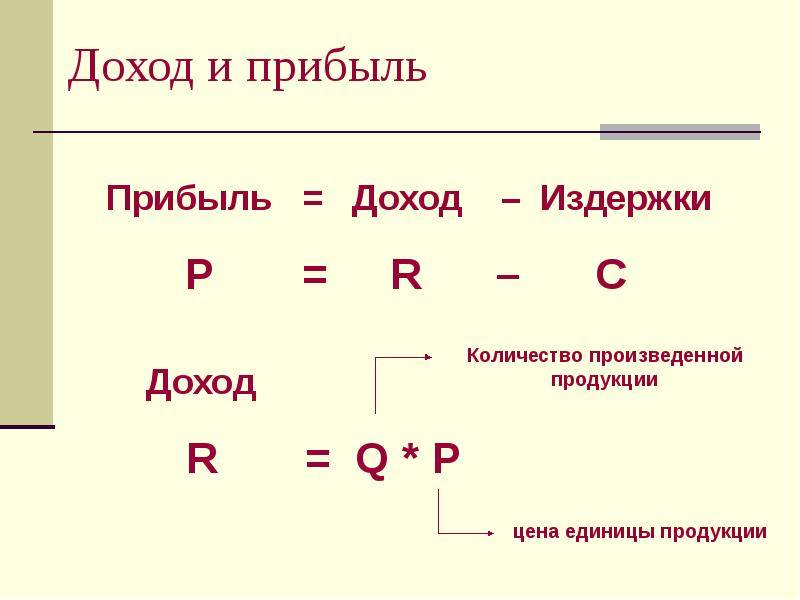

Выясним, что такое прибыль, доход и выручка предприятия. Выручка — это полученные предприятием деньги за реализацию товаров (работ и услуг) в конкретный период времени. Она может рассчитываться по отдельным группам товаров или по видам деятельности. При этом выручка предприятия напрямую зависит от цены единицы товара и объема реализации.

Рассмотрим пример. Предположим, предприятие организует пассажирские перевозки и предлагает три вида услуг с фиксированной, то есть не зависящей от километража, ценой: поездка по району — 50 руб., поездка между районами — 100 руб., поездка в пригород — 200 руб. За отчетный месяц было реализовано 1000 услуг, из которых: 500 — по району, 300 — между районами, 200 — поездки в пригород. Можно рассчитать выручку по каждому виду услуг.

50 руб.*500 100 руб.*300 200 руб.*200 =25 т.р. 30 т.р. 40 т.р. = 95 т.р.

В бухгалтерии приняты следующие методы отнесения полученных средств к выручке, а именно: кассовый и метод начисления. Согласно первому методу, выручка предприятия возникает в тот момент, когда получены денежные средства, то есть когда они поступили на расчетный счет или в кассу. Однако такой метод не учитывает взаимозачеты и требует авансовые платежи также причислять к выручке.

Различают выручку валовую и чистую.

Теперь разберемся, чем отличается доход от прибыли и выручки.

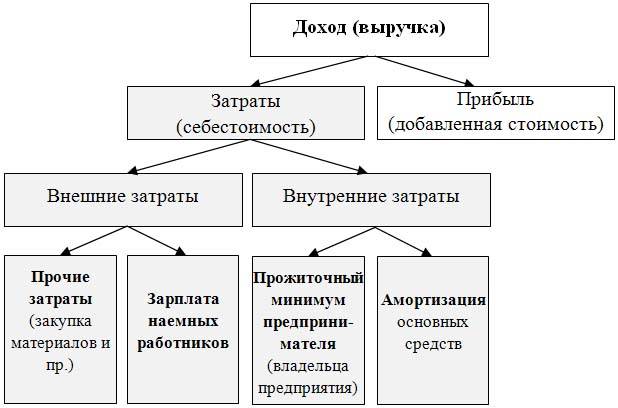

Предприятие может получать денежные средства не только от основного вида деятельности. Доход предприятия формируют поступления от всех видов деятельности, уменьшенные на величину материальных затрат за исключением оплаты труда. К материальным затратам, которые калькулируются в себестоимость продукции, относят:

- оплату труда;

- социальные отчисления в соответствующие внебюджетные фонды;

- сырье и материалы, топливо и электроэнергию;

- амортизацию;

- прочие расходы.

В чем отличие дохода от прибыли? Получается, что доход включает в себя прибыль и расходы на оплату труда.

Рассмотрим пример. Предположим, что за рассматриваемый период предприятие по пассажирским перевозкам понесло следующие затраты:

- оплата труда персонала вместе с отчислениями — 40 т.р.

- топливо — 20 т.р.

- амортизация — 10 т.р.

- прочие расходы — 5 т.р.

Итого затраты предприятия без учета оплаты труда составят 35 т.р. Тогда доходы можно рассчитать следующим образом: 95 т.р. — 35 т.р. = 60 т.р.

При условии отсутствия сезонности и равномерном спросе на услуги перевозчика этот бизнес принесет руководителю годовую прибыль в размере 240 т.р.

Если предприятие не несет материальных затрат, то величина дохода полностью совпадет с величиной выручки от реализации.

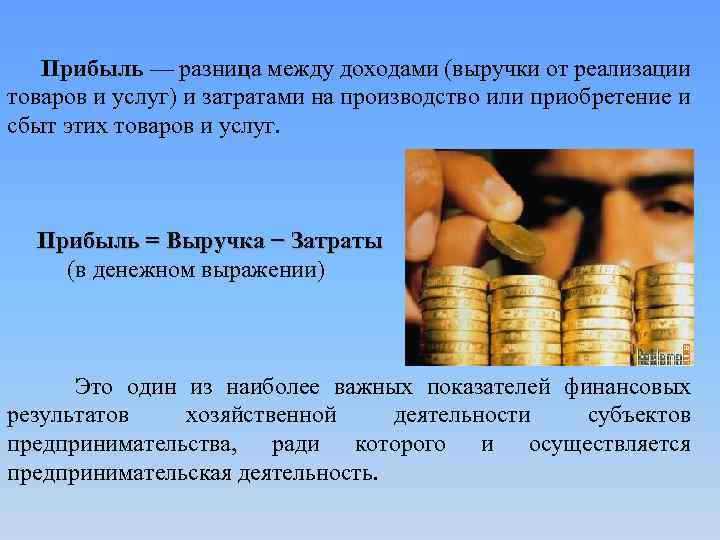

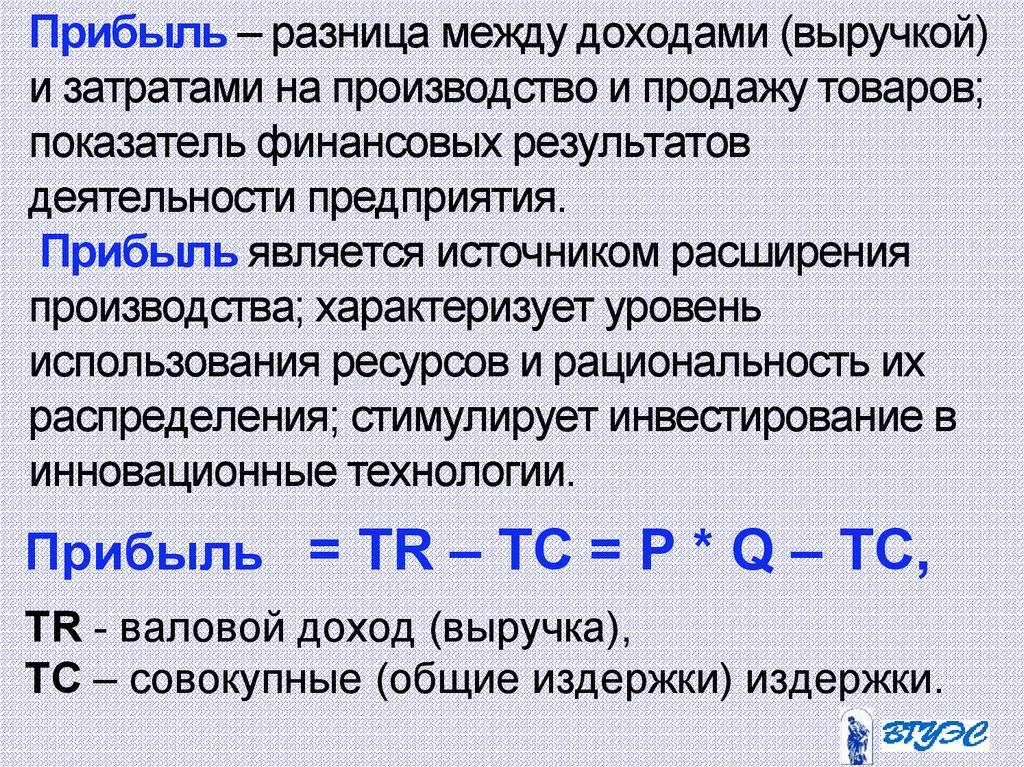

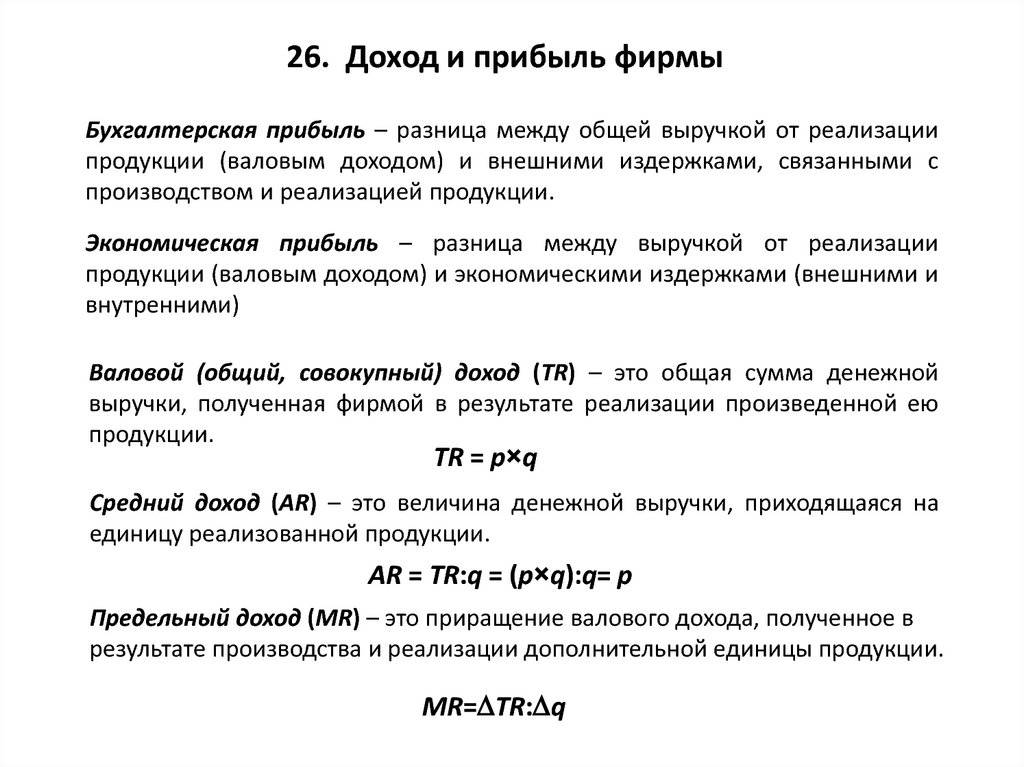

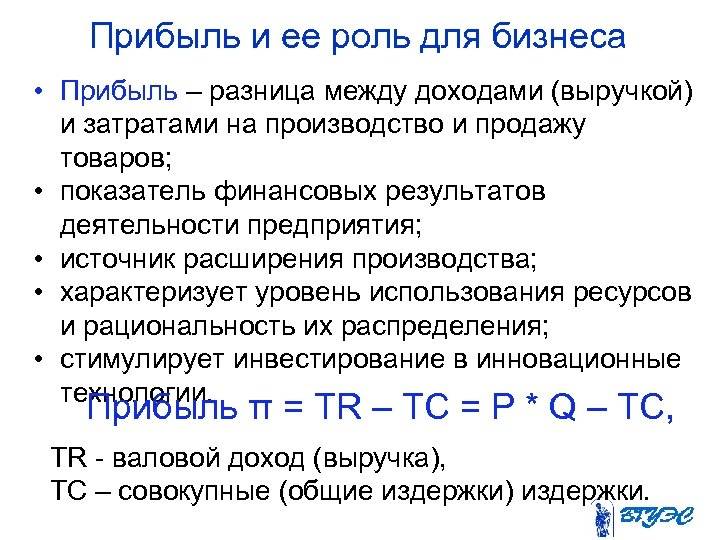

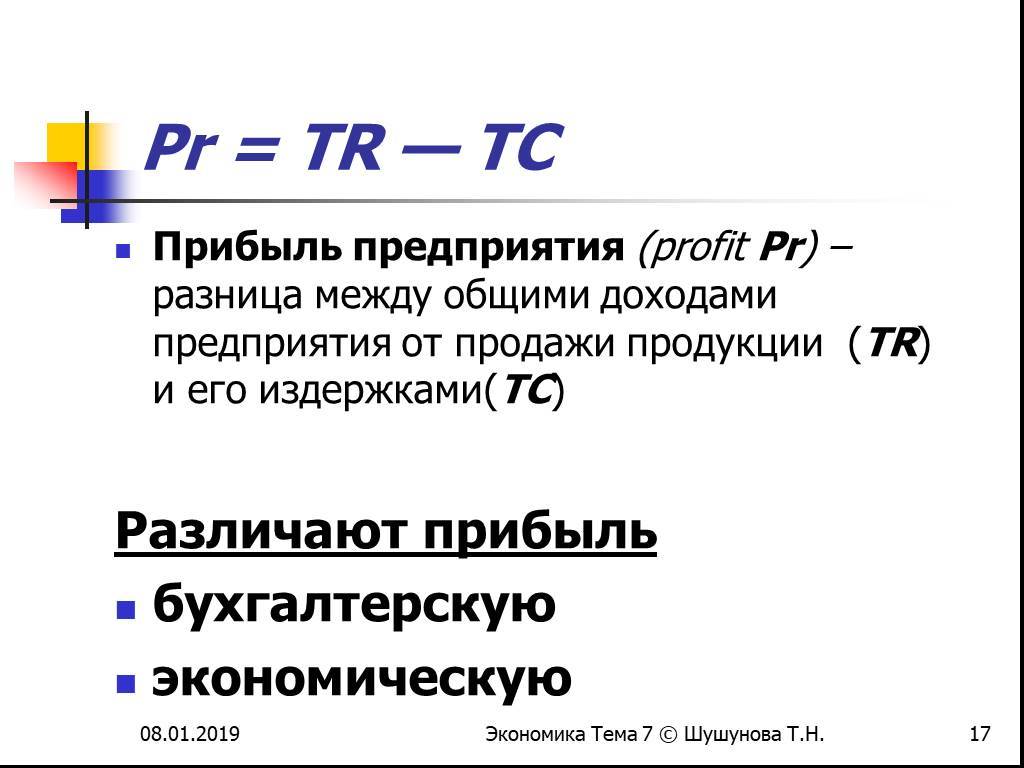

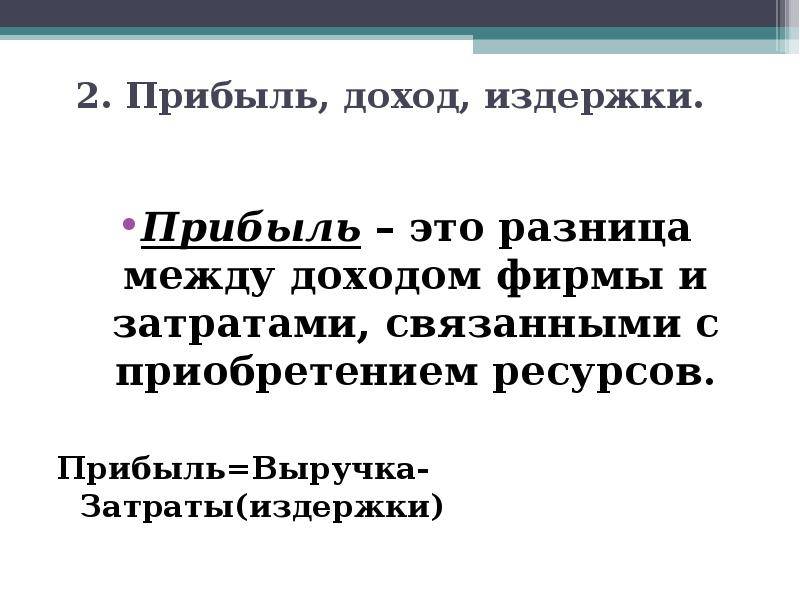

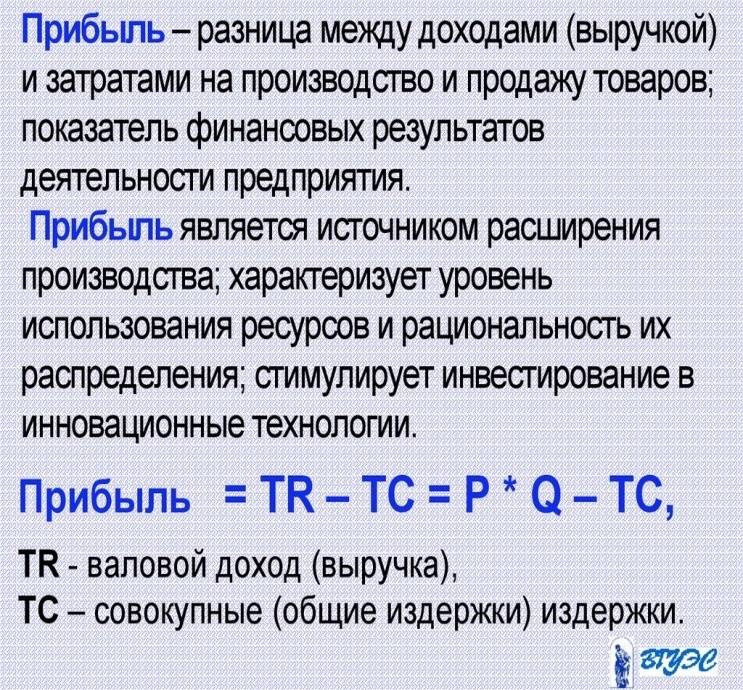

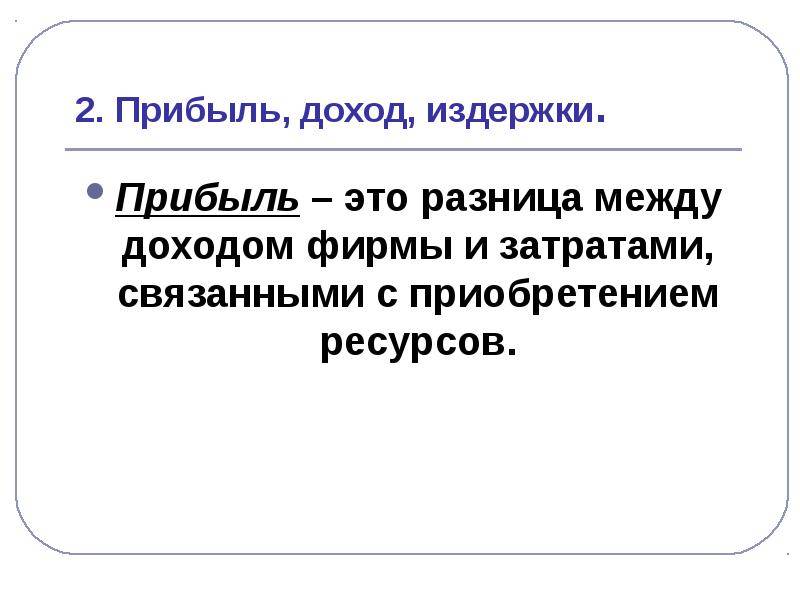

Прибыль — это разница между заработанными доходами и понесенными в результате коммерческой деятельности затратами. В упрощенном виде в себестоимость товара уже закладывают прибыль: Цена = Затраты Прибыль.

А вот некоммерческие предприятия создаются для осуществления социально-значимых видов деятельности, связанных с:

- наукой;

- образованием;

- благотворительностью;

- политикой;

- культурой;

- социальной сферой и т. д.

Эти предприятия могут вести доходную деятельность, если она направлена на достижение основной некоммерческой цели. О прибыли здесь вообще речи не идет.

Занимательными с точки зрения прибыльности являются и муниципальные предприятия, у которых одной из статей дохода являются субсидии. Этим предприятиям ничто не запрещает быть прибыльными, но по определению они стремятся хотя бы к достижению безубыточности. Тем более, что платежи из бюджета рассчитываются только до 0 в финансовом результате.

В чем разница между доходом и выручкой?

Понятие “выручка ” ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

“Доход” имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат – обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Напишите свой вопрос в форму ниже

Что такое доход?

Доход — это полученная выгода или прирост капитала. Стоит отметить, что доходы не обязательно связаны с прямой деятельностью. Дело в том, что многие люди стараются придерживаться идеи диверсификации. Например, вы можете получать деньги в виде дивидендов, а не только с реализации товаров и услуг. Или если вы студент, то можете заниматься какой-то деятельностью и при этом получать стипендию.

Однако, стоит понимать, что доход подразумевает прирост, то есть в нем так же учитываются расходы, связанные с приобретением или созданием товара. Базовая формула расчета такова:

Доход = Выручка — Расходы (себестоимость)

Например, если вы продали 100 ручек по 10 рублей, а купили их по 5 рублей, то выручка составит 100 * 10 = 1 000 рублей, а доход составит 100 * (10 — 5) = 500 рублей.

В более общем смысле, доход нередко применяется для оценки эффективности (иначе именуемой маржой). Рассмотрим тот же пример с едой и антиквариатом. Продукты питания продаются с небольшими наценками и там большой доход складывается за счет большого оборота (выручки). К примеру, с каждых 100 рублей получить 20 рублей. А в случае с коллекционными вещами, большой доход происходит из-за большой наценки. Например, с тех же 100 рублей получить 80 рублей.

Для чего нужны подобные оценки. Тут все просто. Представьте, что вы можете продать одинаковое количество единиц еды и старинных статуй, что из них будет эффективнее в плане роста капитала? Естественно, при одинаковом количестве, продажа статуй.

Тем не менее, учитывайте один важный момент, доход это не всегда те деньги, которые вы можете использовать полностью по своему усмотрению. Таким образом, перехожу к следующему термину.

Наш блог

Налогообложение

В соответствии с законодательством РФ налогообложению доходов подлежат как юридические, так и физические лица. Основными плательщиками являются юридические лица, которые имеют налогооблагаемый доход по итогам финансового года. От уплаты освобождаются плательщики, выплачивающие единый или фиксированный налог. Налогообложение физических лиц (НДФЛ) рассчитывается как процент совокупного дохода с вычетом расходов, подтверждённых документально. Законодательство предусматривает разные размеры налоговых ставок для различных видов доходов и категорий налогоплательщиков. Расчёт размера платежа производится умножением налоговой базы на ставку.

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль предпринимателя может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение инвестиций и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

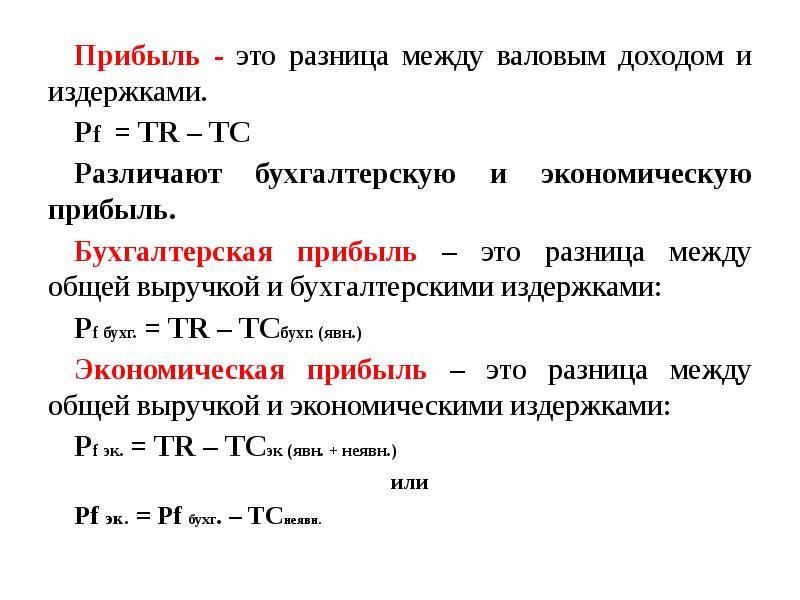

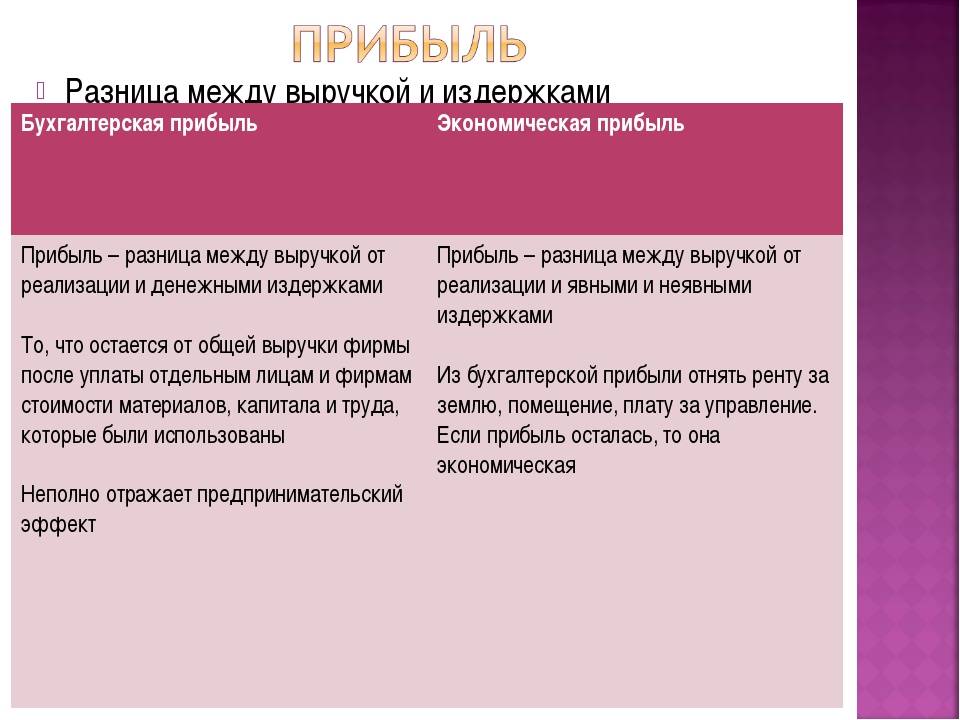

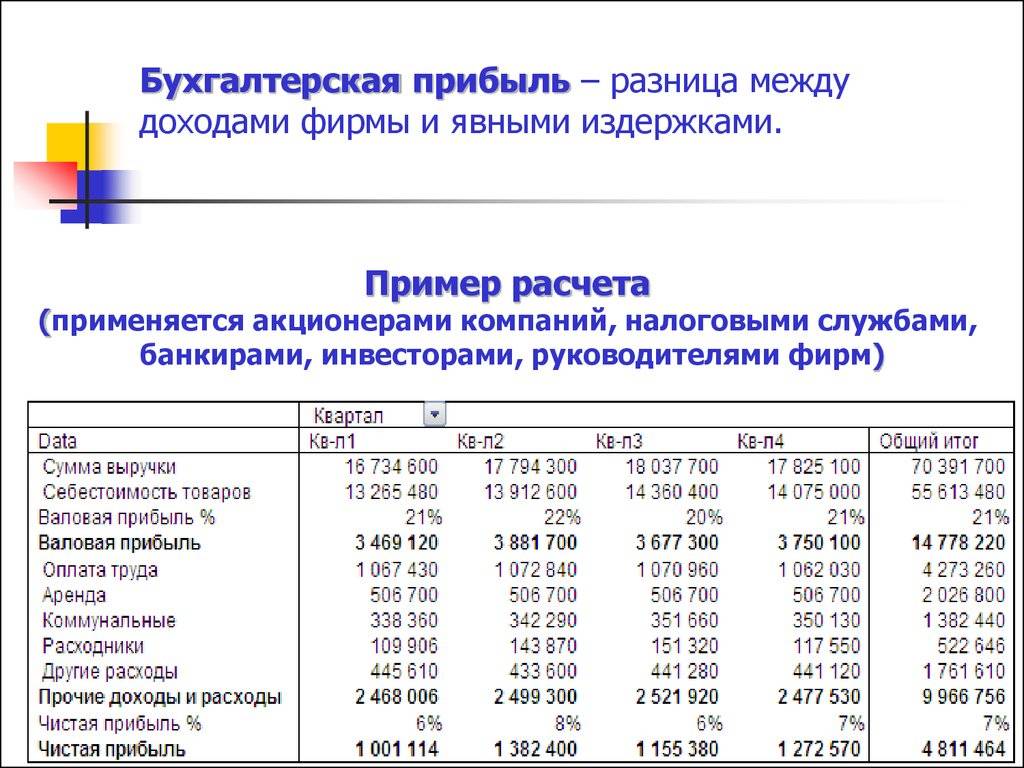

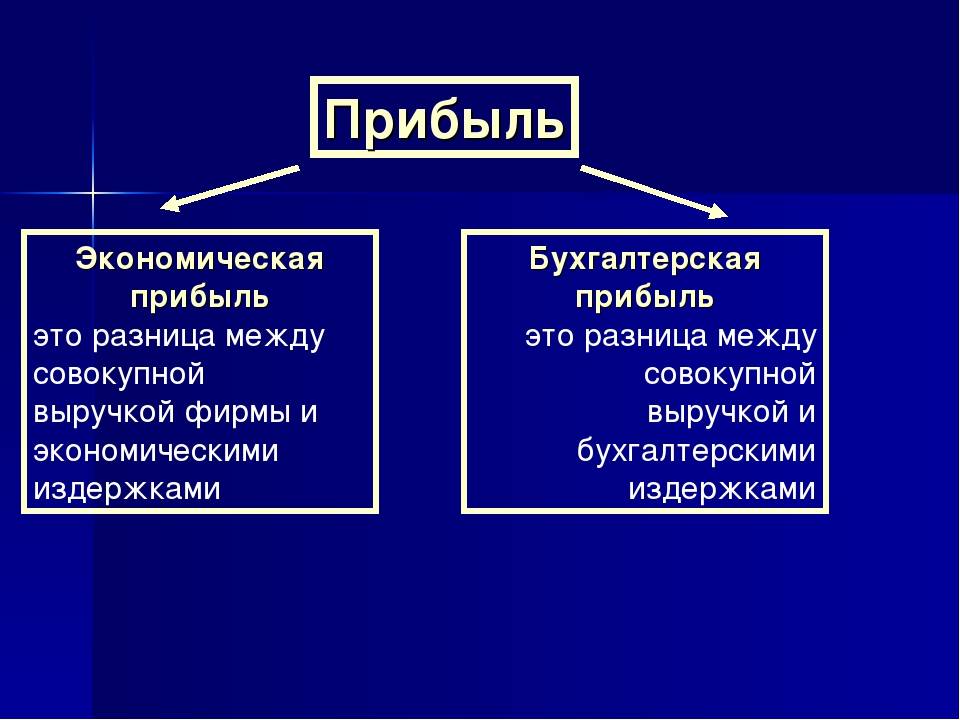

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

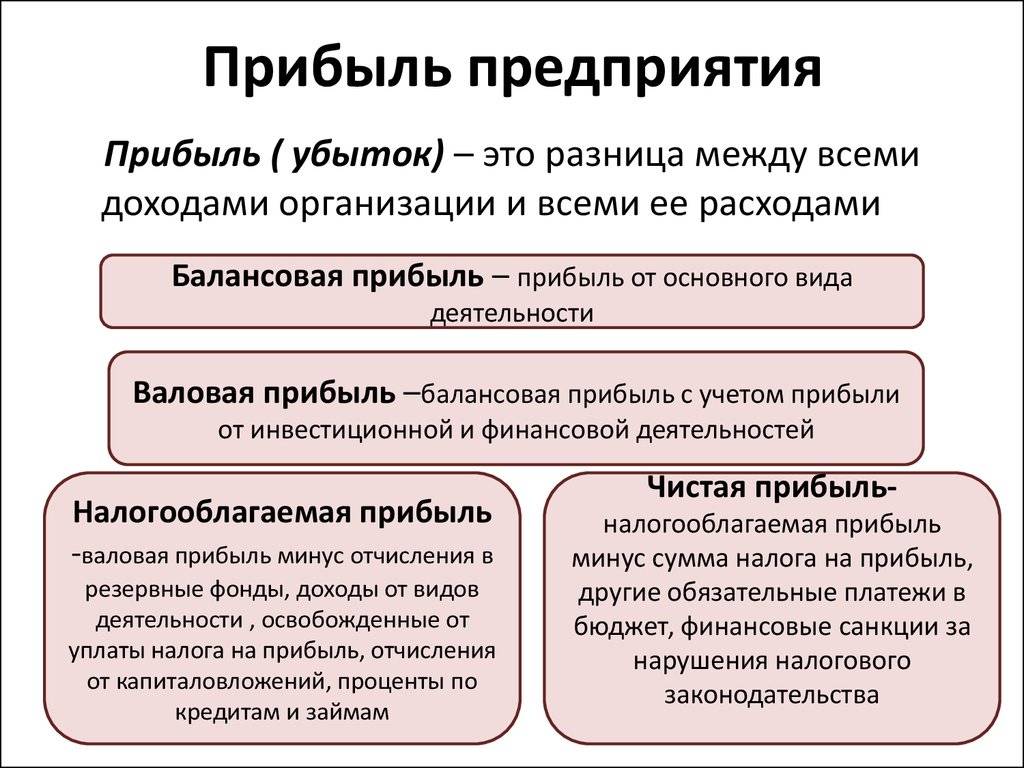

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки (налог на прибыль, кредитные проценты и так далее), образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. И именно чистая прибыль отражается в бухгалтерском балансе и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется.

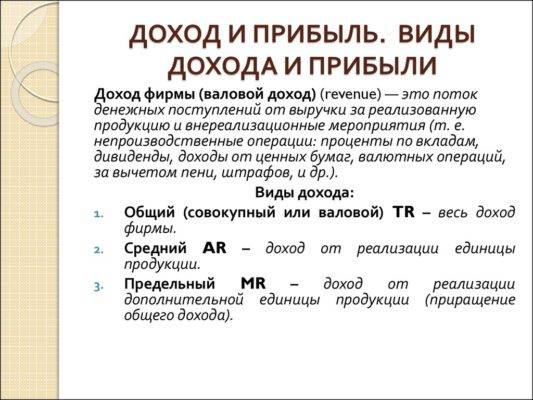

Выручка и доход — в чем разница?

Прежде чем определить отличия между представленными терминами, необходимо разобраться в том, что они означают:

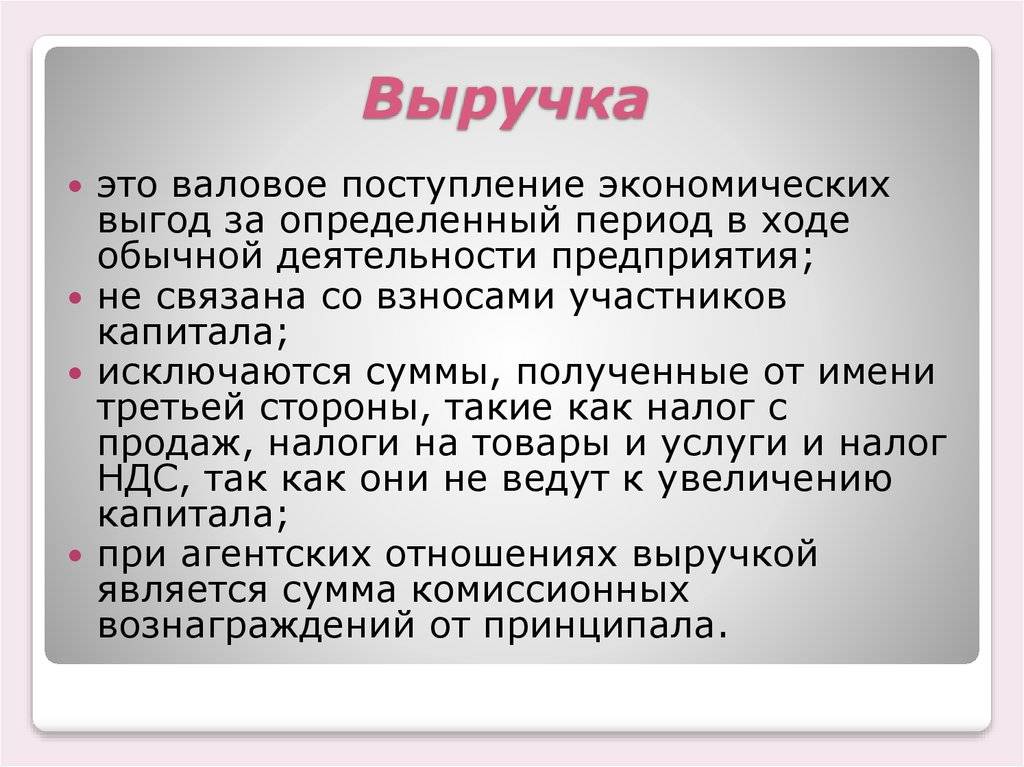

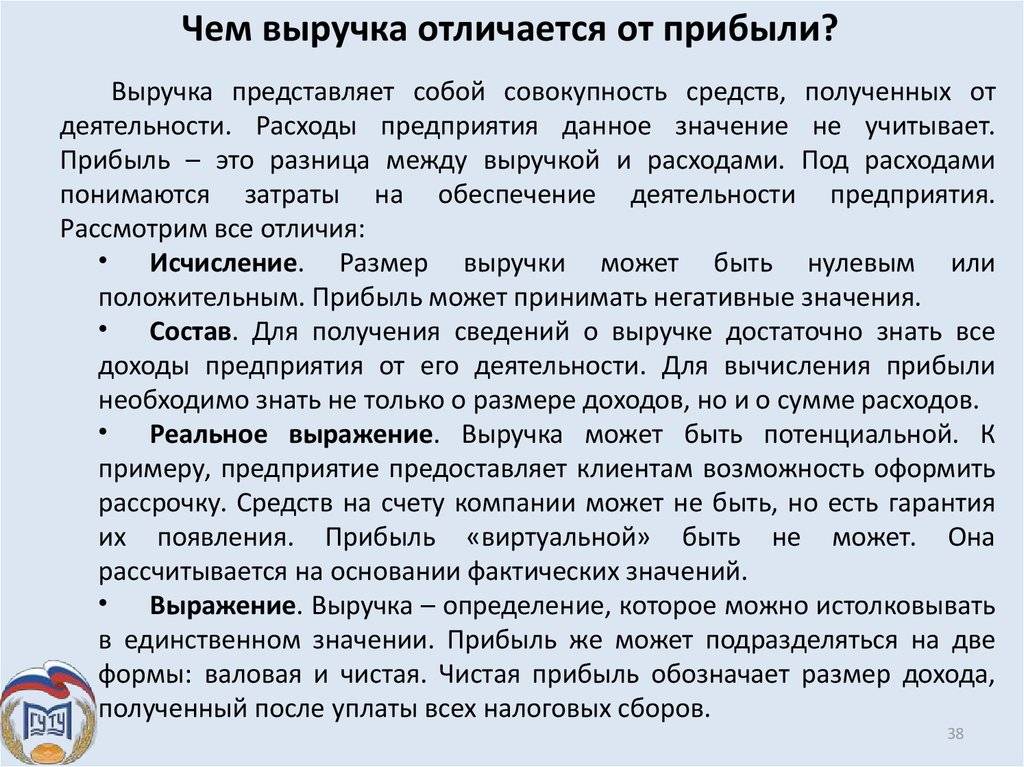

- Выручка — сумма денежных средств, заработанная организацией в результате продажи, производимой продукции или услуг. При расчёте не учитываются расходы компании, поэтому такой термин зачастую называется «грязными деньгами». Во всех случаях является положительной или нулевой величиной, так как она не может быть отрицательной, потому что стоимость продукта всегда положительна. Высчитывается по формуле: В = количество проданных предметов * стоимость единицы продукции.

- Доход — сумма денежных средств, заработанная компанией за определённый период. Представленное значение формируется в результате деятельности предприятия. Также он определяется таким понятием как, «чистые деньги». Таким образом, представленное значение определяет текущее финансовое состояние предприятия. Высчитывается по формуле: Д = выручка — расходы.

Разница между выручкой и доходом предприятия заключается в следующем:

- Полученный результат. Вырученные деньги во всех случаях являются положительной или нулевой величиной. Деньги в свою очередь могут быть, как положительными, так и отрицательными или нулевыми.

- Способы формирования. Сумма выручки формируется в результате основной деятельности предприятия, то есть за счёт продажи, произведённых товаров или услуг. Деньги в свою очередь могут формироваться из активов компании (аренда помещений, депозит в банке, сторонние инвестиции и т. д.) и основной деятельности предприятия.

- Деятельность предприятия. Выручку могут добывать только те предприятия, которые непосредственно занимаются производством и продажей товаров или услуг. Прибыль же могут получать лица, не занимающиеся производством и продажей товаров или услуг.

- Соотношение. Значение выручки практически всегда выше значения полученных денег. В исключительных случаях, она может быть равна доходу. Однако он в свою очередь никогда не будет выше выручки.

Отличия дохода от прибыли:

- Соотношение. Прибыль всегда значительно меньше дохода. Дело в том, что при его расчёте не учитываются расходы предприятия на производство товаров.

- Разница в расчётах. Прибыль считается по формуле: стоимость одной единицы товара * количество проданных товаров. При расчёте используется следующая формула: стоимость производимого товара — расходы на производство.

- Значение для предпринимателя. Прибыль является более значительной величиной для предпринимателя, так как именно эта величина показывает, то, насколько выгодно работает его предприятие. Поэтому предприниматели в основном стремятся к увеличению доходности своего дела.

Рекомендуем посмотреть видео о понятиях:

Что такое прибыль от продаж

Это понятие обозначает сумму полученных денег от реализации товаров компании.

Чтобы оценить эту величину, необходимо знать такие данные:

- Какой товар будет продаваться, его особенности и популярность на рынке.

- Стоимость продаваемых товаров, конкретно та, по которой будут реализовываться товары в данной фирме.

- Также прибыль от продаж рассчитывается с учетом объемов успешно реализованного товара.

Чтобы оценить, сколько денег получит предприятие еще до продажи всего запланированного объема продукции, учитывается такая экономическая единица, как рентабельность. Для этого бывает полезно изучить данные прошлых периодов деятельности и провести подсчет по такой формуле:

Прибыль от продаж = объемы проданных товаров * средняя цена * рентабельность прошедшего периода торговли

Чтобы оценить рассматриваемый параметр еще более точно, можно использовать массу существующих методов анализа и финансовые программы.

Стоит отметить: существует еще номинальная прибыль – она не учитывает роста цен и инфляцию, а также ряд других довольно существенных параметров.

Что такое валовая прибыль

Это понятие в некотором смысле показывает успешность ведения торговли, так как обозначает разницу между полученной от реализации товара выручкой и его себестоимостью – затраченными на производство, упаковку и доставку конечному потребителю средствами.

Это понятие в некотором смысле показывает успешность ведения торговли, так как обозначает разницу между полученной от реализации товара выручкой и его себестоимостью – затраченными на производство, упаковку и доставку конечному потребителю средствами.

Валовая и операционная прибыли не должны казаться чем-то одним и тем же – в последнем случае не учитывается полный спектр уплаченных налогов, пеней, всевозможных процентов по кредитным обязательствам и штрафам.

Что касается себестоимости, то она может считаться совершенно по-разному, к примеру, если речь идет о торговле и полноценном производстве.

Чтобы определить себестоимость товара с завода, необходимо учесть расходы на исходные материалы, сырье, освещение и тепло, необходимые для самого производства товара.

Следует учесть: если за каждую единицу товара работник получает определенную сумму – его зарплата также входит в себестоимость продукта.

В чем отличия?

Рассмотрим отличительные факторы между этими понятиями:

- Выручка может быть равна или больше прибыли. Прибыль никогда не превышает суммы выручки. Оно и понятно, разность не может быть больше уменьшаемого – основы математики.

- Выручка – это либо положительное, либо равное нулю значение. Прибыль порой уходит в отрицательное число, особенно, в начальном периоде.

- Прибыль высчитывается от суммы выручки, а не наоборот. Нет денег – нет выгоды.

- Выручка рассчитывается без учета расходов, тогда как для определения прибыли учет расходов обязателен. Именно поэтому одна и та же выручка не гарантирует получения одинаковой суммы прибыли.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Расходы организации в бухгалтерском учете

Согласно указаниям ПБУ 10/99, относящимся к технологиям бухгалтерского учета на предприятиях, определены правила отражения в отчетных документах показателей прибыли и убытков любого типа.

В отчетах по прибыли (одинаково со знаком плюс или минус) денежные расходы организации отражаются в соответствии с классификацией по разным вариантам себестоимости: относящиеся к производству продукции, продаже товаров или услуг, коммерческие, управленческие или другие виды.

Читайте нашу статью «Цели по SMART: как перестать мечтать и начать достигать».

Для любого вида дохода, полученного в отчетном году и составляющего больше пяти процентов от общей величины доходов, в отчет проставляется процент затрат в соответствии с каждым видом.

В отчетах не приводится информация об иных тратах, соответствующих доходам, так как на это нет указания в правилах бухучета или эти цифры никак не могут характеризовать экономическое состояние предприятия.

В отчетах бухгалтерии также отражают информацию, касающуюся трат:

- которые не учитывались в расчетах себестоимости любого вида продукции, реализованного за отчетный период;

- стандартных для обычного функционирования компании;

- необходимых для вывод в резервный фонд, их также называют оценочными или предстоящими.

Для прочих расходов организации (предприятия), не относящихся к учету прибыли в отчетный период, существует обособленный раздел в отчетных документах.

Признать затраты в бухгалтерском учете можно, выполнив некоторые условия:

- если расходы произведены вследствие определенного соглашения и не противоречат законам и нормативным актам;

- величину расходов можно определить;

- расходная операция привела в итоге к снижению доходов компании.

Если имевшие место траты организации не отвечают любому из перечисленных требований, то в бухучете признается дебиторская задолженность, а не расходы.

Чтобы признать расходы, их нужно отнести к тому учетному промежутку времени, когда они были выполнены. При этом не учитывается реальный срок перевода денежной суммы.

Как одно связано другим?

Каково же отношение чистой прибыли к выручке? Как было уже сказано, формула расчета прибыли такова: выручка – издержки = прибыль. Пример на вычитание. Правило математики: уменьшаемое (выручка) всегда больше разности (прибыль). Отсюда правило бизнеса: выручка может быть только больше, или равна прибыли. Равными эти понятия, кстати, бывают очень редко, всегда есть некие затраты.

Внимание! Ситуация, когда прибыль превышает значение выручки, невозможна.

Приведем пример:

Татьяна купила в городе платья на сумму 10000 рублей, затем поехала в деревню, и продала их. На сумму 17000 рублей. За билеты туда-обратно она заплатила 400 рублей. За место на деревенском рынке отдала 150 рублей. Получаем:

- Выручка – 17000 рублей.

- Прибыль – 17000-10000=7000 рублей.

- Расходы – 400+150=550 рублей.

- Чистая прибыль – 7000-550=6450 рублей.

Оцениваем показатели: при выручке в 17000 чистая прибыль составила только 6450 рублей.

Это лишь примитивный пример, который наглядно показывает соотношение этих показателей. Татьяна могла бы сшить эти платья сама, но и тогда она потратила бы деньги на ткань и фурнитуру.

А теперь рассмотрим пример равного соотношения показателей:

Вася делает массаж на дому приходящим клиентам. Он ничего не перепродает, не тратит деньги на поездки. Его выручка равна его прибыли. В идеале такая же схема с наемными работниками: их зарплата – их прибыль, и выручка в одном лице.