Кто такой эмитент облигаций?

Эмитент облигаций – это лицо их выпустившее. Эмитентами облигаций бывают коммерческие организации, часто банки, а также: государства и отдельные государственные органы, региональные власти или ведомства. Физические лица облигаций не эмитируют, но только перепродают чужие бумаги.

Эмитентом облигаций стать сложно. Нужно получить разрешение на эмиссию облигаций, зарегистрировать выпуск, сделать первичное размещение облигаций, зарегистрировать все это и т.д.

Это гораздо труднее, чем взять кредит или заем. Но благодаря этому эмитента облигаций легко проверить, все данные о нем будут в открытом доступе.

Хотите подписаться на бесплатную рассылку от Академии Masterforex-V, зарегистрировавшись на форуме?

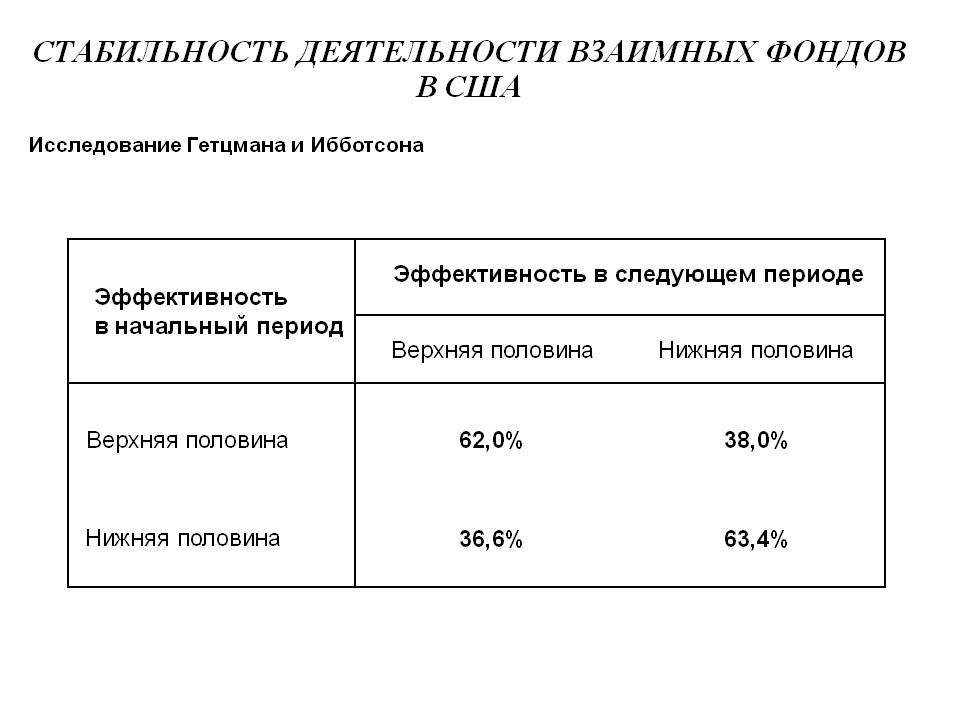

Инвестиционные Фонды денежного рынка

Взаимные фонды этого типа собирают капиталы группы инвесторов и используют их для покупки краткосрочных финансовых инструментов денежного рынка. Полученные прибыли очень низкие.

Фонды денежного рынка могут быть полезные для тех инвесторов, которым денежные средства могут понадобиться через короткое время. В отличие от банковских депозитов, которые нельзя реализовать на протяжении по меньшей мере 6 месяцев, бумаги фондов денежного рынка можно продать в любой момент.

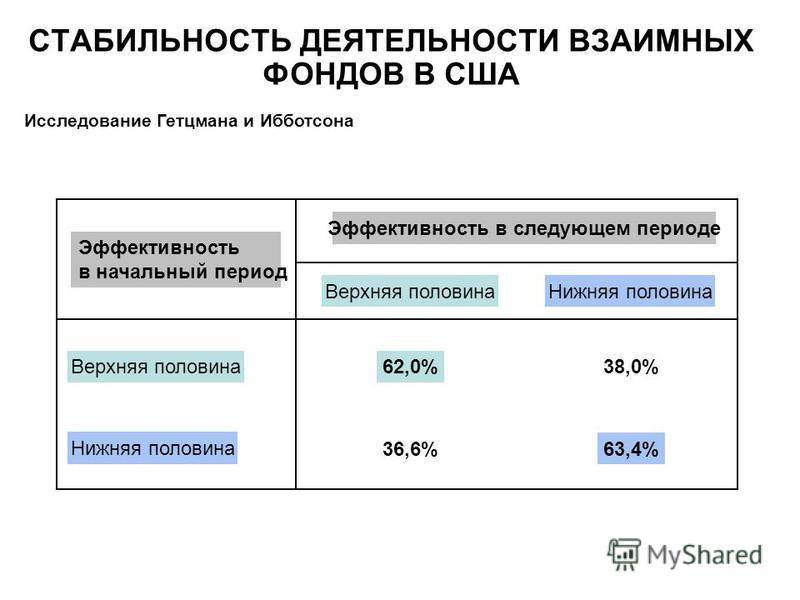

При всей внешней привлекательности и выгодности, идея инвестирования во взаимные фонды имеет свои уязвимые стороны. Основная из них заключается в том, что подавляющее большинство взаимных фондов по своим показателям не достигают даже средней прибыльности рынка в целом. Свыше 75 % взаимных фондов демонстрируют показатели прибыльности ниже среднесрочных (исторически прибыли рынка акций составляют порядка 11 % за год). Падения технологического сектора привело к тому, что некоторые взаимные фонды, которые специализировались в этом секторе, показали среднюю убыточность за один год, — 70,6 %, а прибыльность за три года — только 1,6 %. В такой ситуации уместно вспомнить народную мудрость: Тише едешь — дальше будешь, так как в это шаткое время облигационные фонды продолжали демонстрировать свою среднюю прибыльность 5-8 %, а некоторые и ниже.

Так, прибыльность облигационных фондов Fremont Bond за год достигла 13,7 % (среднегодовая за 5 лет — 8,9 %), для фонда Harbor Bond эти же показатели составили соответственно 12,2 % и 8,2 %, для Фонда Dodge & Сох Income — соответственно 14,1 % и 8,2 %. При этом коэффициент расходов отмеченных фондов составлял всего 0,5 — 0,6 % (при среднем показателе для данной категории фондов примерно 1 %).

Поворот в частном сознании. Деньги текут на фондовый рынок мимо вкладов

Различия между ETF и взаимными фондами — один лучше другого?

ЕФО набирают популярность. Но это не значит, что у вас нет места в вашем портфеле.

ЕФО, безусловно, имеют смысл в налогооблагаемых инвестиционных счетах. Поскольку они мало приводят к налогооблагаемому доходу, они могут со временем расти соразмерно и только становятся облагаемыми налогом, когда вы начинаете ликвидировать их для снятия средств. Таким образом, ETFs являются чем-то вроде неофициального плана выхода на пенсию. Вы можете использовать их, чтобы сэкономить на пенсии, не разместив их в пенсионном плане, защищенном налогом.

Они также идеальные инвестиции, если вы ищете пассивный инвестиционный портфель. В этом случае ваша единственная реальная проблема заключается в поддержании правильного распределения активов. Поскольку они являются низкой комиссией и основаны на индексах, они идеально подходят для распределения портфелей.

ETF также могут быть идеальными для стратегий времени. Если вы хотите играть на рыночных тенденциях, легче перемещаться и выходить из ETF. Вы делаете ставки на рынке, а не какие-то конкретные акции в индексе. И когда тренд сдвинется, вы можете перейти из ETF, а также в другой класс активов или наличные деньги.

Но потенциал побить рынок взаимными фондами ценен сам по себе.

Это особенно актуально, если вы хотите инвестировать в акции с недобросовестностью. Это действительно рискованная инвестиционная стратегия, если вы попытаетесь сделать это самостоятельно. Но в рамках взаимного фонда, управляемого профессиональным менеджером по инвестициям, вы можете инвестировать в портфель акций, не пользующихся спросом. Это улучшит шансы на большую прибыль в долгосрочной перспективе.

Вы можете выбрать стратегию, в которой вы держите в основном паевые инвестиционные фонды в пенсионных планах с налоговым защитой, чтобы исключить налог на прирост капитала. Затем вы можете удерживать ETF на налогооблагаемых счетах, поскольку ETF генерируют мало на пути увеличения капитала.

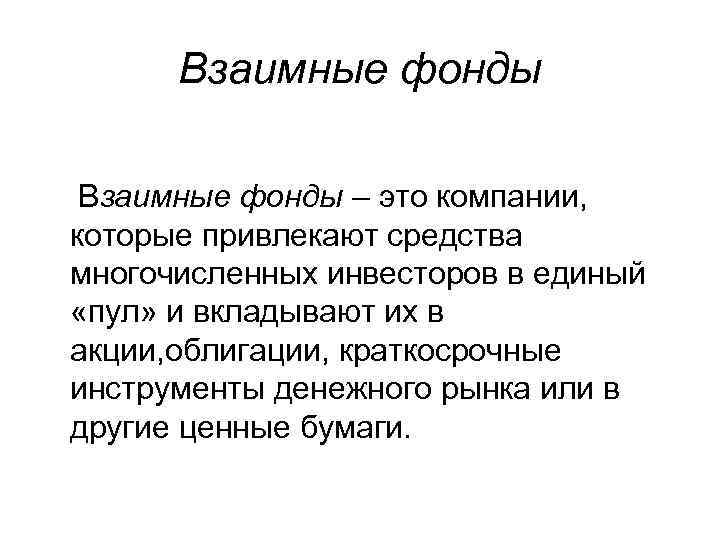

Определение взаимных фондов

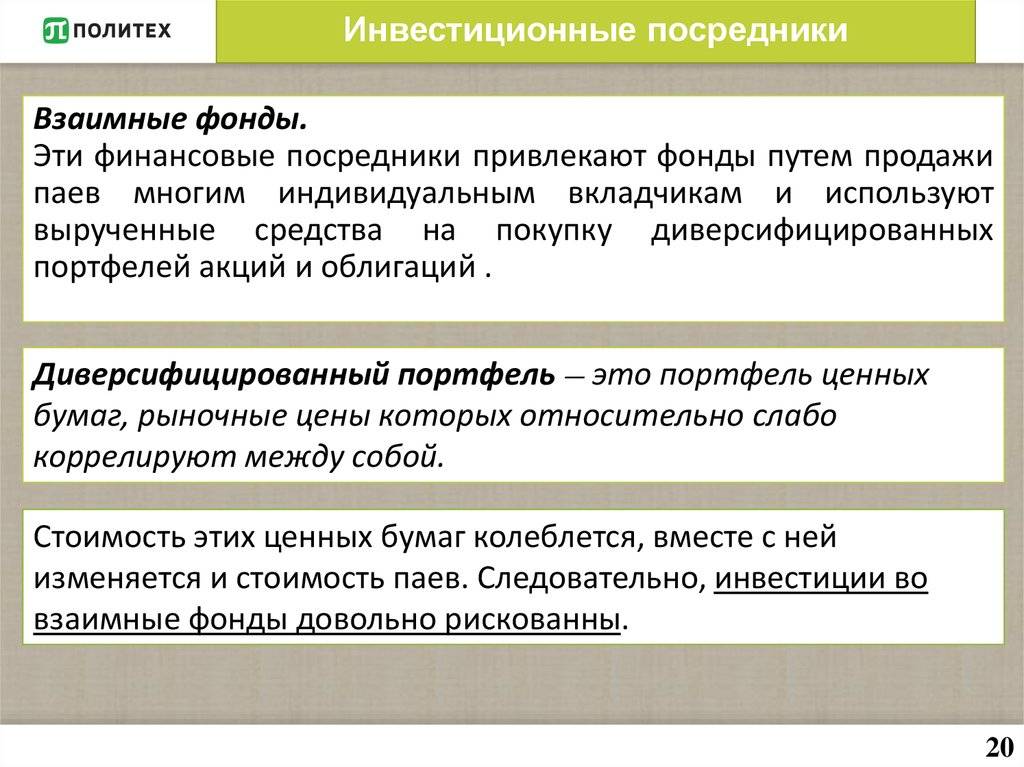

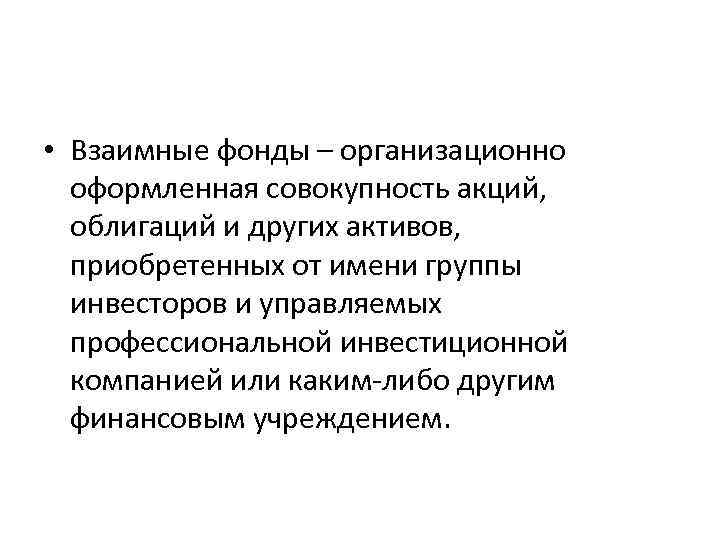

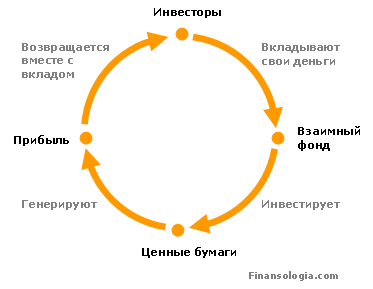

Взаимные фонды — это денежные вливания, которые формируются благодаря объединению средств большого количества вкладчиков. Зачастую первоначальные взносы в некоторых из них колеблются в размерах 300-500$, а уже после открытия счета последующие вложения могут быть в виде любой суммы.

Независимо от инвестиционной стратегии и целей в качестве учредителей фонда или группы фондов выступают брокерские дома, инвестиционные компании. Для удобства учредителей их денежные средства легко переводятся из ценных бумаг одной компании в бумаги другой без каких-либо комиссий.

Взаимные фонды специализируются на вложениях в твердые металлы, инструменты денежного рынка, недвижимость. Они представляют собой пакет облигаций, акций, наличных средств, которыми управляет инвестиционная компания от имени и по команде множества вкладчиков. Объединенные активы, принадлежащие взаимному фонду, называются его портфелем. Каждая акция портфеля — это пропорциональная собственность инвестора в активах фонда, а также часть дохода, который образуется от этих активов.

Российский и иностранный список

Как мы уже выяснили, одной из особенностей голубых фишек является их высокая стабильность. В связи с этим в 2017–2018 годах перечни российских и иностранных компаний первого эшелона будут оставаться неизменными.

Российский список:

- АЛРОСА;

- Аэрофлот;

- Газпром;

- Лукойл;

- Сбербанк;

- Сургутнефтегаз;

- Магнит;

- Ростелеком;

- Уралкалий;

- Транснефть;

- и многие другие.

Иностранный список:

- Bank of America;

- Boeing;

- Coca-Cola;

- Exxon Mobil;

- HP;

- Intel;

- Microsoft;

- Pfizer;

- Kraft Foods;

- McDonalds.

В заключение хотим сказать несколько слов про фондовую биржу России или ММВБ. Данный рынок по-прежнему остается одним из наиболее недооцененных во всем мире. Следовательно, он имеет просто колоссальный потенциал. Сейчас у каждого начинающего инвестора есть прекрасная возможность войти на него. Начать свое становление и развитие мы рекомендуем именно с российских голубых фишек.

https://youtube.com/watch?v=-imFrG9fKpY

Преимущества ипотечного вклада

Как работают ИФ

Любой ИФ занимается привлечением и объединением денег инвесторов, для того чтобы вкладывать их в различные активы: в недвижимость, антиквариат или акции. ИФ также увеличивает стоимость активов, а значит и стоимость вложений, которые сделал каждый из инвесторов.

Для увеличения стоимости имущество фонда покупается, продается и переводится. Этим занимаются специалисты фонда, являющиеся профессиональными инвесторами. Есть фонды, управление активами в которых осуществляется в автоматическом режиме, но пока это частные случаи.

Каждому клиенту положена часть от суммы полученной прибыли. А сам ИФ получит прибыль от оплаты за оказываемые услуги.

Кстати, статистика говорит, что более половины граждан, являющихся инвесторами даже не дочитывают договоры до конца. Это может быть чревато неприятными последствиями.

Лицо, являющееся инвестором, в самом управлении участия не принимает, но имеет возможность знакомиться с отчетами фонда, а значит может оценить, насколько работы ИФ эффективна.

Все сказанное можно изложить буквально в нескольких пунктах:

- Каждый участник вносит определенную сумму в общую кассу;

- Данные средства вкладываются в различные финансовые проекты;

- Сумма прибыли будет распределена между членами фонда, согласно внесенным долям.

МСФО IAS 12 — Как делать сверку налога на прибыль в соответствии с МСФО (IAS) 12?

Как инвестировать в ПИФ?

Прежде чем стать инвестором ПИФа, определите для себя какую сумму вы хотели бы в него вложить и что для вас в приоритете — надежность или доходность. Ведь зачастую это два взаимоисключающих фактора: чем выше профит, тем больше риск. Если вы хотите в любой момент выйти из инвестиции и получить свои средства обратно, то следует рассматривать только открытые фонды, если же готовы ждать положенный срок вложения ради солидного дохода, то можно инвестировать и в закрытый ПИФ. Одним словом, только когда вы обозначите для себя что вам нужно и чем вы готовы «пожертвовать», можно переходить к непосредственному выбору конкретного фонда.

Выбираем управляющую компанию

В первую очередь, ваша доходность зависит от компетенции управляющих, ведь именно они будут инвестировать активы фонда и, если это будет происходить удачно, инвесторы получат профит. И хоть, ПИФы существуют официально и регулируются законодательством, что защищает инвесторов от прямого мошенничества, все же всегда существует риск, что инвестиция просто не принесет прибыли. Банально можно нарваться на новичков, которые спустят ваши деньги, ведь по закону, такая инвестиционная компания не может и не должна обещать своим вкладчикам какую-либо конкретную доходность.

Поэтому вы должны подойти со всей ответственностью к выбору компании и проанализировать насколько она компетентна

В частности, стоит обратить внимание на:

Срок работы компании — если она на рынке недавно, то опыта у нее мало, а следовательно, решения могут приниматься неверно, что опасно для ваших средств.

Обратите внимание на количество фондов в управлении — чем их больше, тем лучше для вас.

Обязательно учитывайте то, какой процент управляющий берет в качестве оплаты за свои услуги.

Просмотрите статистику доходности — компании, которым есть чем похвастаться никогда не будут ее скрывать.

Если есть выбор между компанией, которая инвестирует в один инструмент и той, которая избирает смешанные инвестиции, то стоит отдать предпочтение последней — это снизит риски.

Открываем банковский счет

Вы не сможете просто так принести деньги в управляющую компанию и положить их на стол — необходимо открыть банковский счет и с него перевести деньги на счет компании. Так как все взаимоотношения регулируются на законодательном уровне, то необходимо производить все финансовые транзакции через финансовое учреждение.

Счет нужен не только для того, чтобы вложить средства, но и вернуть их после продажи пая — именно на этот счет компания и переведет ваш депозит

Поэтому крайне важно выбрать то финансовое учреждение, которое возьмет наименьшую комиссию. Многие банки имеют собственные ПИФы и не берут комиссию при транзакциях в них (например, Альфа-банк — Альфа Капитал и другие)

Оформляем заявку на приобретение паев

Когда счет открыт, и вы готовы приобщиться к тому или иному фонду, то остается посетить выбранную компанию лично и потратить свое драгоценное время на заполнение необходимых документов. Заранее уточните в телефонном режиме или на сайте фонда, какие документы необходимо иметь при себе, а уже на месте тщательно изучите что подписываете.

Инвестируем

Последний этап — непосредственная инвестиция, то есть перевод средств на счет фонда. Не забывайте, что каждый фонд имеет свою сумму вступительного взноса, ведь порой это могут быть десятки тысяч долларов или же несколько тысяч рублей.

Виды

Взаимные фонды имеют несколько видов, т.е. депоненты вкладывают средства в облигации, акции, гибридные, товарные инвестиционные компании и во взаимные фонды денежного рынка.

Рассматривая подробно все виды можно сказать, что это взаимные вложения, которые продают собственные паи и полученные средства вкладывают в ценные бумаги денежного рынка. Именно эти компании из всех остальных поддерживают на постоянном уровне стоимость своих ценных бумаг. Зачастую цена и расчетная стоимость пая составляет 1$. Удерживать цену на одном уровне позволяет то, что краткосрочные убытки от продажи ценных бумаг, любые расходы инвестиционной компании отымаются от доходов, полученных от капиталовложений. Такого результата легче всего добиться тем фондам, которые вкладывают заимствованные средства в краткосрочные инструменты денежного рынка, т.к. такие инструменты обладают низкой волатильностью цен.

Взаимные фонды денежного рынка — это инвестирование в ценные бумаги, у которых срок погашения меньше одного года. Такие компании наименее рискованные среди прочих видов. Очень часто их используют в своих портфелях как убежище при уходе с фондового рынка, несмотря на это, они иногда выдают высокую доходность.

История

Первые взаимные фонды были установлены в Европе. Один исследователь приписывает голландскому торговцу создание первого взаимного фонда в 1774.

Взаимные фонды были введены в Соединенные Штаты в 1890-х. Они стали популярными в течение 1920-х. Эти ранние фонды обычно имели закрытый тип с постоянным числом акций, которые часто торговали по ценам выше ценности портфеля.

21 марта 1924 был установлен первый открытый взаимный фонд с погашаемыми акциями. Этот фонд, Massachusetts Investors Trust, является теперь частью семьи MFS фондов. Однако закрытые фонды остались более популярными, чем открытые фонды в течение 1920-х. К 1929 открытые фонды составляли только 5% $27 миллиардов промышленности в общей стоимости имущества.

После обвала фондового рынка 1929 Конгресс передал серию действий, регулирующих рынки ценных бумаг в общих и взаимных фондах в частности. Закон о ценных бумагах 1933 требует, чтобы все инвестиции, проданные общественности, включая взаимные фонды, были зарегистрированы в Комиссии по ценным бумагам и биржам и что они предоставляют возможным инвесторам проспект, который раскрывает существенные факты об инвестициях. Ценные бумаги и Обменный закон 1934 требуют, чтобы выпускающие ценных бумаг, включая взаимные фонды, регулярно сообщали их инвесторам; этот акт также создал Комиссию по ценным бумагам и биржам, которая является основным регулятором взаимных фондов. Закон о Доходе 1936 установил рекомендации для налогообложения взаимных фондов, в то время как закон об Инвестиционной компании 1940 управляет их структурой.

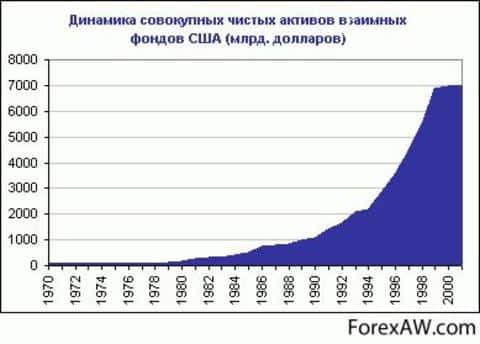

Когда уверенность в фондовом рынке возвратилась в 1950-х, промышленность взаимного фонда начала расти снова. К 1970 было приблизительно 360 фондов с $48 миллиардами в активах. Введение фондов денежного рынка в окружающей среде высокой процентной ставки конца 1970-х стимулировало промышленный рост существенно. Первый розничный индексный фонд, Первый Инвестиционный траст Индекса, был создан в 1976 Vanguard Group, возглавляемой Джоном Боглом; это теперь называют Авангардом 500 Индексными фондами и является одним из самых больших взаимных фондов в мире больше чем с $195 миллиардами в активах с 31 января 2015.

Промышленный рост фонда продолжался в 1980-е и 1990-е, в результате трех факторов: рынок с тенденцией на повышение и для запасов и для облигаций, новые введения продукта (включая свободную от налога связь, сектор, фонды международного и установленного срока) и более широкое распределение акций фонда. Среди нового распределения каналы были пенсионными программами. Взаимные фонды — теперь предпочтительный инвестиционный выбор в определенных типах быстрорастущих пенсионных программ, определенно в 401 (k) и другие определенные планы вклада и на отдельных пенсионных счетах (IRA), вся из которой росла в популярности в 1980-х. Совокупные активы взаимного фонда упали в 2008 в результате кредитного кризиса 2008.

В 2003 промышленность взаимного фонда была вовлечена в скандал, включающий неравенство акционеров фонда. Некоторые компании управления фондом позволили одобренным инвесторам участвовать в последней торговле, которая незаконна, или выбор времени рынка, который является практикой, запрещенной политикой фонда. Скандал был первоначально обнаружен генеральным прокурором тогда-штата-Нью-Йорк Элиотом Спитцером и привел к значительно увеличенному регулированию промышленности.

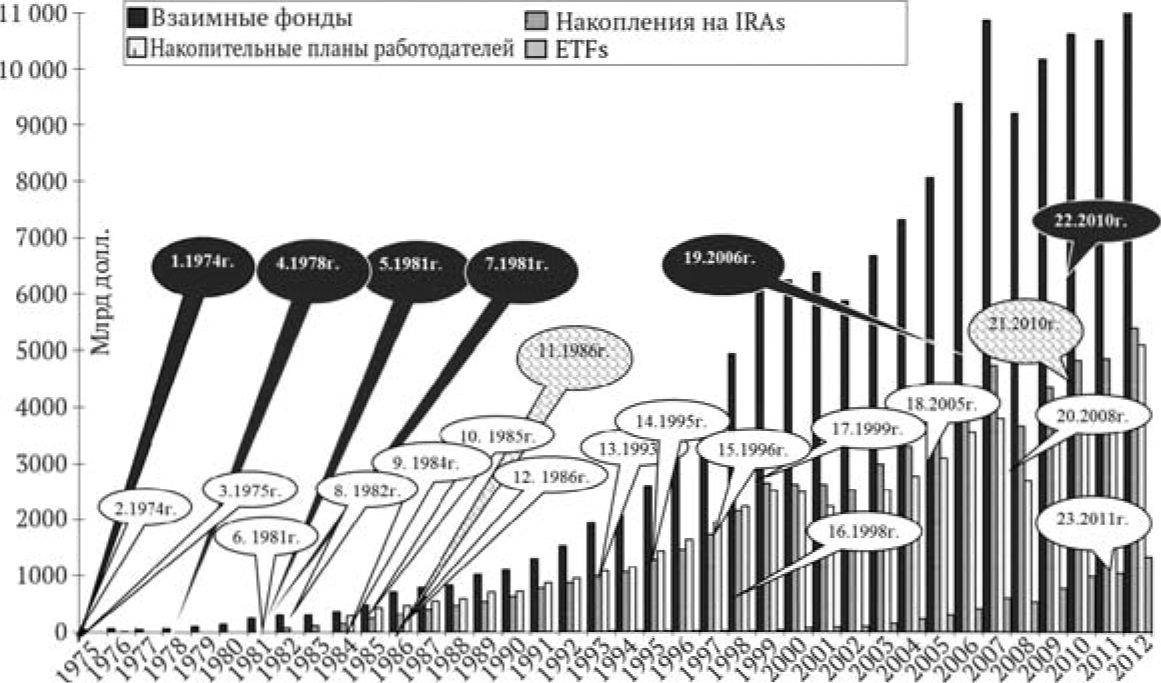

В конце 2013 было более чем 15 000 взаимных фондов в Соединенных Штатах с объединенными активами $17 триллионов, согласно Investment Company Institute (ICI), торговой ассоциации инвестиционных компаний в Соединенных Штатах. ICI сообщает, что международные активы взаимного фонда составляли $30 триллионов в ту же самую дату.

Взаимные фонды играют важную роль в американских домашних финансах и пенсионном планировании. В конце 2013 фонды составляли 22% домашних финансовых активов. Их роль в пенсионном планировании особенно значительная. Примерно 60% активов в 401 (k) планы и отдельные пенсионные счета инвестировали во взаимные фонды.

Отличия хедж фондов от ПИФов

Теперь рассмотрим, чем отличаются хедж фонды от ПИФов. Для удобства оформим результаты в таблице.

| Критерий | Хедж фонд | ПИФ |

|---|---|---|

| Порог входа | В США – 500 тыс.$; в России – 3 млн. руб. | 2-3 тыс. руб. |

| Требования к квалификации инвесторов | Необходим статус квалифицированного инвестора или аккредитация | Нет |

| Активы, используемые в работе | • акции; • облигации; • деривативы; • деньги; • товары; • недвижимость; • драгметаллы и др. |

• акции; • облигации; • займы; • доли в бизнесе; • недвижимость |

| Стратегии | Применение длинных и коротких позиций | Только длинные позиции |

| Государственное регулирование | Очень слабое | Жесткое регулирование деятельности государственными органами |

| Деятельность на вторичном рынке | Паи хедж фонда не продаются на вторичном рынке | Паи могут быть проданы или куплены на вторичном рынке |

| Доход | Процент от прибыли в расчете на пай | Процент на пай (прирост стоимости пая), который не гарантирован |

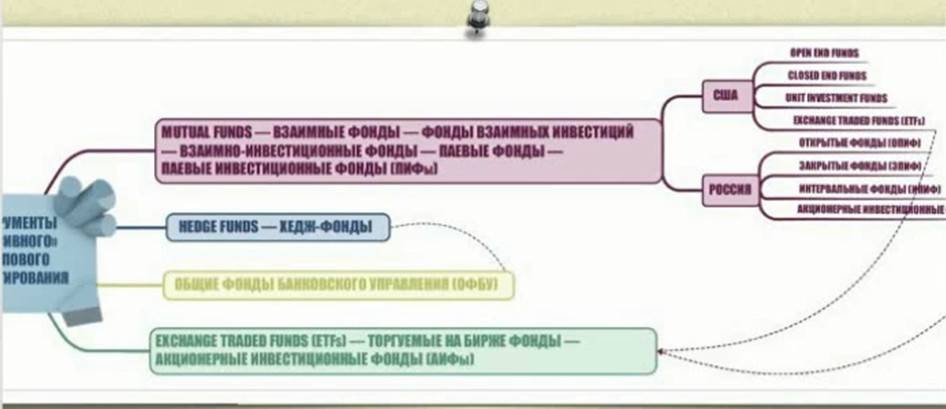

Типы инвестиционных фондов

Различают несколько типов ИФ:

- Паевой;

- ИФ России;

- Взаимный;

- Хеджевый;

- Чековый;

- Торгуемый на бирже.

Поговорим о каждом из них подробнее.

Паевые инвестиционные фонды

В таком фонде имущество, которое является общим, распределяется между вкладчиками в виде паев. Пай – это ценные бумаги, которые подтверждают, что инвестор обладает правом собственности на некую часть денежных средств. Суть паевого ИФ заключается в том, что коллектив инвестирует средства в конкретный проект.

Вложения могут осуществлять в таких направлениях:

- Осуществление операций с ценными бумагами (акции, облигации и др.);

- Услуги по выдаче займов;

- Операции по открытию депозитов;

- Проведение операций с недвижимостью и другое.

Особенно привлекательны ПИФы тем, что первоначальная сумма для вложения может быть небольшой. Помимо этого риски распределены между всеми инвесторами, а это уменьшает вероятность возможной потери средств.

Деятельность таких фондов в нашей стране регулируется ФЗ.

Паевые ИФ делятся на несколько :

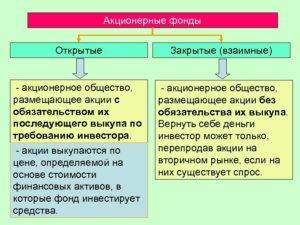

- Биржевые – с допуском к торгам на бирже;

- Инвестиционные фонды открытого типа – инвестор имеет право в любой рабочий день требовать погашения всех паев;

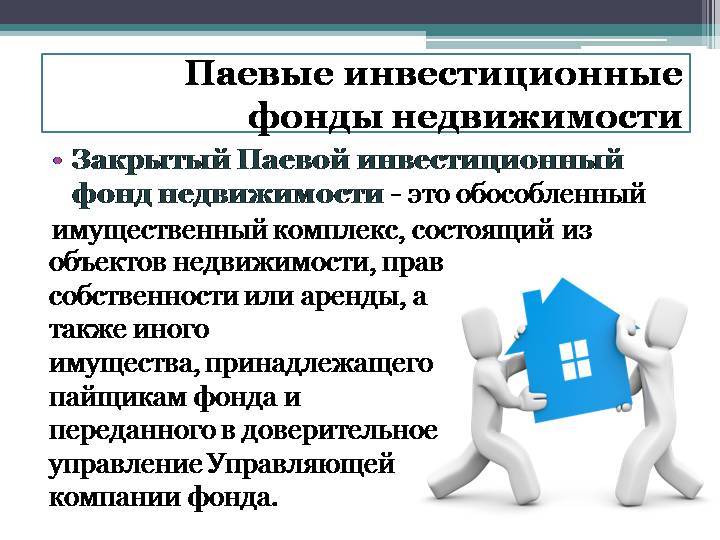

- Закрытые – до конца срока действия договора инвестор не может его прекратить;

- Венчурные – вкладывающие средства в развитие инновационных технологий;

- Интервальные – инвестор может изъять свои средства только в то время, которое установлено правилами доверительного управления.

Управление паевыми инвестиционными фондами

ПИФ и его пайщики взаимодействуют с управляющей компанией. Происходит это по договору доверительного управления. Максимальный срок, в течение которого действует такой договор, составляет 15 лет. УК по этому договору приобретает ценные бумаги и другие активы.

Доверительному управляющему не переходит право собственности на деньги или имущество пайщиков, он ими только управляет. А за эту деятельность ему выплачивается комиссия.

Доверительное управление бывает 2-х видов:

- Коллективное – когда все средства клиентов объединены в одном «портфеле» и компания управляет им;

- Индивидуальное – происходит управление средствами каждого вкладчика отдельно.

Не нужно сразу же рассчитывать на грандиозный размер прибыли, но и отметать возможность умножения своего капитала посредством инвестиций тоже не стоит. Главное определиться, в какой тип фонда вкладывать.

Если выбран венчурный фонд, то средства для вложения потребуются серьезные, а окупаемости ждать долго: 5-10 лет. Такое вложение, конечно, обладает высоким уровнем рисков, но в то же время есть возможность получить большой доход, так как технологии не стоят на месте и будут востребованы все больше с каждым годом.

Взаимный ИФ

Распределяет свои акции между участниками фонда. Акции обычно недорогие, а значит количество инвесторов стабильно увеличивается. В такие фонды без опаски можно вкладывать небольшие суммы средств, так как риск их потери снижен из-за большого количества вкладчиков.

Хеджевый

В России большого распространения не получили, очень популярны в США. Они направлены на то, чтобы получать самую максимальную прибыль от инвестиций. Основная их черта – большие суммы вкладов. Главный минус: практически не регулируются нормативными актами.

Чековые

Особенно характерны только для РФ. Появились они в переходный период, когда экономика государства начала переходить от плановой к рыночному типу. Создавались для того чтобы из собственности государства имущество переходило в частную. На данный момент большинство фондов такого типа ликвидировано.

Кто может вступить

Вступить в фонд взаимных инвестиций может любой гражданин. В западных странах такая организация схожа с пенсионным фондом. Люди в течение длительного времени (20-30 лет) вкладывают в эти компании деньги, а при выходе на пенсию они используют этот накопленный капитал для личных целей.

Чтобы стать инвестором, достаточно подписать договор с инвестиционным фондом и внести первоначальный взнос. Процесс перевода денежных средств в качестве ежемесячных взносов можно автоматизировать. Деньги будут переводиться с зарплаты на счет инвестора в фонде. Для этого надо написать заявление и подать его в отдел кадров или руководству компании, в которой он работает.

В зависимости от условий договора, доходность на каждый вложенный доллар может составить от 10 до 40 %, что представляет собой очень высокий показатель, учитывая, насколько низкие ставки по депозитам существуют не только в западных странах, но и в России.

Преимущества инвестирования во взаимные фонды денежного рынка

- Диверсификация — перераспределение рисков между несколькими финансовыми инструментами.

- Профессиональное управление деньгами — сопровождение менеджеров инвестиционной компании вкладчиков на протяжении всего процесса инвестирования.

- Широкий выбор. Возможность широкого выбора капиталовложения обеспечивается немалым количеством взаимных фондов (акций, облигаций, денежного рынка).

- Ликвидность — инвестор может в любое время продать свои акции и вернуть средства.

- Экономия — вкладчик покупает уже готовые портфели финансовых посредников, а не составляет его сам из ценных бумаг отдельных корпораций.

- Защита инвестора и его прав — взаимные фонды регулируются на федеральном законодательном уровне посредством Комиссии по ценным бумагам и биржам.

- Удобство — акции можно продать или купить с помощью брокеров, финансовых консультантов, банков, страховых агентов.

Типы

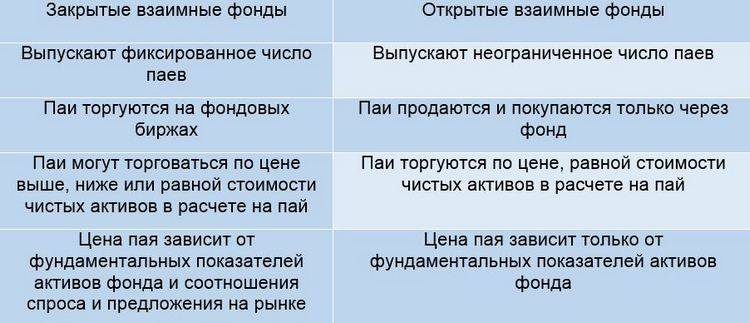

Есть 3 основных типа взаимных фондов в Соединенных Штатах: открытые фонды, инвестиционные трасты единицы (UITs); и закрытые фонды. Биржевые индексные фонды (ETFs) являются открытыми фондами или инвестиционными трастами единицы, которые торгуют на обмене; они недавно извлекли пользу в популярности. ETFs — один тип «биржевого продукта». В то время как термин «взаимный фонд» может отнестись ко всем трем типам зарегистрированных инвестиционных компаний, это более обычно используется, чтобы относиться исключительно к открытым и закрытым типам.

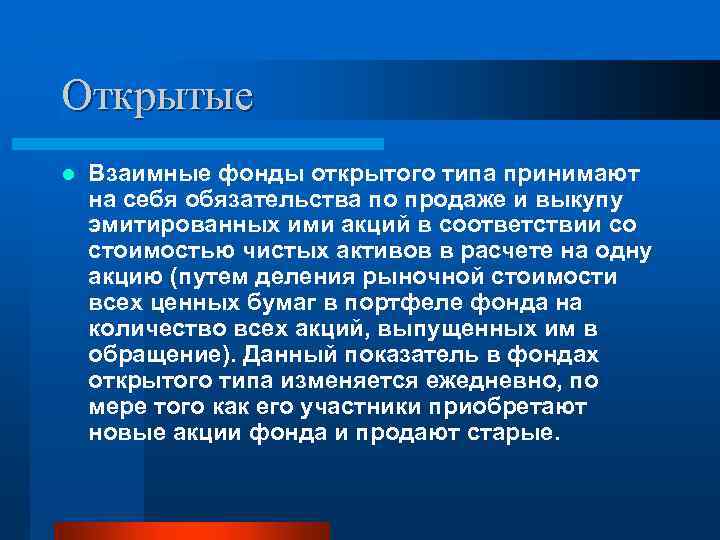

Открытые фонды

Открытые взаимные фонды должны быть готовы выкупить свои акции от их инвесторов в конце каждого рабочего дня в чистой стоимости активов, вычисленной в тот день. Большинство открытых фондов также продает акции общественности каждый рабочий день; эти акции также оценены в чистой стоимости активов. Профессиональный инвестиционный менеджер наблюдает за портфелем, покупая и продавая ценные бумаги в качестве соответствующих. Общий объем инвестиций в фонд изменится основанный на покупках акции, выкупах акции и колебании в оценке рынка. Нет никакого правового ограничения на числе акций, которые могут быть выпущены.

Открытые фонды — наиболее распространенный тип взаимного фонда. В конце 2013 было 7 707 открытых взаимных фондов в Соединенных Штатах с объединенными активами $15,0 триллионов.

Закрытые фонды

Закрытые фонды обычно выпускают акции общественности только однажды, когда они созданы посредством первичного публичного предложения. Их акции тогда перечислены для торговли на фондовой бирже. Инвесторы, которые больше не хотят вложить капитал в фонд, не могут продать свои акции назад к фонду (как они могут с открытым фондом). Вместо этого они должны продать свои акции другому инвестору на рынке; цена, которую они получают, может существенно отличаться от чистой стоимости активов. Это может быть в «надбавке» к чистой стоимости активов (подразумевать, что это выше, чем чистая стоимость активов) или, более обычно, со «скидкой» к чистой стоимости активов (подразумевать, что это ниже, чем чистая стоимость активов). Профессиональный инвестиционный менеджер наблюдает за портфелем, покупая и продавая ценные бумаги в качестве соответствующих.

В конце 2013 было 599 закрытых фондов в Соединенных Штатах с объединенными активами $279 миллиардов.

Инвестиционные трасты единицы

Инвестиционные трасты единицы или UITs выпускают акции общественности только однажды, когда они созданы. У UITs обычно есть ограниченная продолжительность жизни, установленная при создании. Инвесторы могут искупить акции непосредственно с фондом в любое время (как с открытым фондом) или ждать, чтобы искупить после завершения доверия. Реже, они могут продать свои акции на открытом рынке.

инвестиционных трастов единицы нет профессионального инвестиционного менеджера. Их портфель ценных бумаг установлен при создании UIT и не изменяется.

В конце 2013 было 5.552 UITs в Соединенных Штатах с объединенными активами $87 миллиардов.

Биржевые индексные фонды

Относительно недавние инновации, биржевой индексный фонд или ETF структурированы как открытая инвестиционная компания или инвестиционные трасты единицы. ETFs — часть большей категории инвестиционных механизмов, известных как «биржевые продукты» или ETPS. Биржевые продукты кроме ETFs могут быть структурированы как партнерство или траст грантора или могут принять форму биржевого примечания. Non-ETF биржевые продукты может использоваться, чтобы обеспечить воздействие валют и предметов потребления.

ETFs объединяют особенности и закрытых фондов и открытых фондов. ETFs проданы в течение дня на фондовой бирже. Арбитражный механизм используется, чтобы держать торговую цену близко к чистой стоимости активов активов ETF.

Большинство ETFs — индексные фонды (пассивно управляемый), хотя активно управляется ETFs больше распространены.

ETFs извлекали пользу в популярности. С декабря было более чем 1 294 ETFs в Соединенных Штатах с объединенными активами $1,7 триллионов.

Итог статьи о лучшем брокере для инвестирования во взаимные фонды

Это правда, что многие взаимные фонды опережают рынок на протяжении длительного времени. Однако, если вы счастливый клиент паевого фонда, вы можете заинтересоваться некоторыми подробностями.

По данным из исследовательского отчёта Standard & Poor’s, 92,2% активных фондов с большой капитализацией, 95,4% активных фондов со средней капитализацией и 93,2% активных фондов с малой капитализацией отстают по прибыли от простого индексного фонда, который просто отслеживает S&P 500.

Основная причина для отставания связана с большими сборами и тем фактом, что некоторые взаимные фонды принимают краткосрочные решения о покупке и продаже и, таким образом, создают облагаемый налогом доход, которого нет при использовании стратегий покупки и удержания.