Инвестиции в крупный рогатый скот и свинину

Что это такое

В основе любого страхования лежит «страх». Страх за жизнь, имущество, свое финансовое положение и огромное количество прочих страхов. Если существует страх, должен существовать и способ защиты от него.

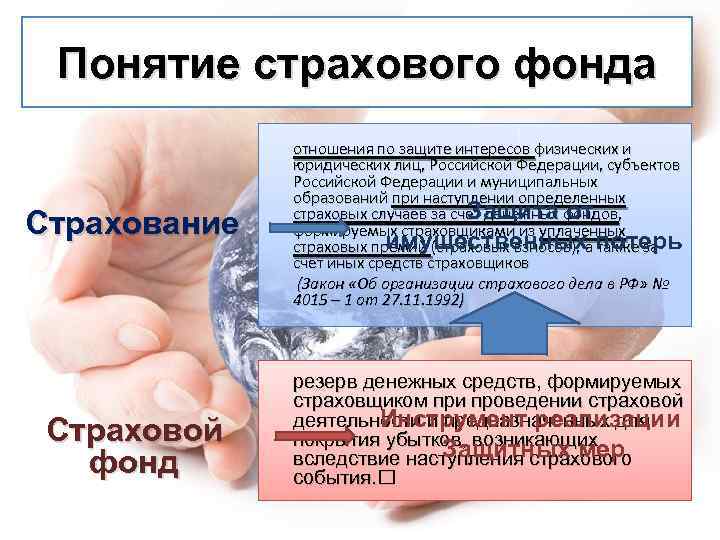

Страхование – это форма защиты отдельного человека, группы лиц, имущественных интересов от неблагоприятных ситуаций личного или материального характера.

Страхование имеет социально-экономическую сущность. Социальная проявляется в его направленности на интересы социума, создании личных и материальных гарантий. Экономическая сущность присуща страхованию, поскольку для его осуществления происходит перераспределение, накопление и использование денежных средств.

Новичку

Чтобы начинающие могли выбрать ПИФ, я опишу основные факторы, влияющие на рискованность фонда, рассмотрю плюсы и минусы вложений.

Что такое ПИФ и зачем он нужен

Паевой фонд – вид коллективных инвестиций. Инвесторы покупают доли (паи). На полученные деньги управляющая компания покупает активы: ценные бумаги, недвижимость, валюту. Команда аналитиков Сбербанка формирует диверсифицированный (разделенный) портфель и снижает степень риска. За услуги УК «Сбербанк Управление активами» берет часть дохода инвесторов – комиссию.

https://youtube.com/watch?v=UoDzc0CeArU

Преимущества и недостатки ПИФов

Паевые инвестиционные фонды в первую очередь интересны начинающим инвесторам, так как они не требуют умения торговать на фондовом рынке. Вкладчикам не нужно следить за портфелем, пересматривать торговую стратегию: этим занимаются аналитики и управляющие. Возможность удаленной покупки пая и минимальная сумма в 1000 рублей позволяют инвестировать как активным вкладчикам, так и пенсионерам.

Главный недостаток Перспективных облигаций – комиссия до 6 %. Вход и выход из сделки происходят не сразу. В течение нескольких дней цена может упасть, из-за чего инвестор получит меньше прибыли.

Риски

Финансовые инструменты связаны с риском. Так как активы Перспективных облигаций составляют долговые бумаги, уровень риска минимален. Сбербанк анализирует кредитоспособность эмитентов, вкладывается в ОФЗ и муниципальные облигации.

Что влияет на уровень риска паевого инвестиционного фонда

Стратегия управляющего и состав портфеля. Агрессивные стратегии, рискованные вложения в корпоративные облигации и акции молодых компаний приносят больший процент, но наблюдаются резкие просадки стоимости пая. Кривая прибыльности консервативной стратегии стремится к прямой линии.

За надежность фонд платит прибылью: Перспективные облигации приносят в 3 раза меньше дохода по сравнению с ETF. СЧА: чем выше стоимость чистых активов, тем больший рост показывает фонд (несмотря на снижение чистых активов, ОПИФ стабильно растет: консервативные инструменты и грамотное вложение нивелирует падение СЧА).

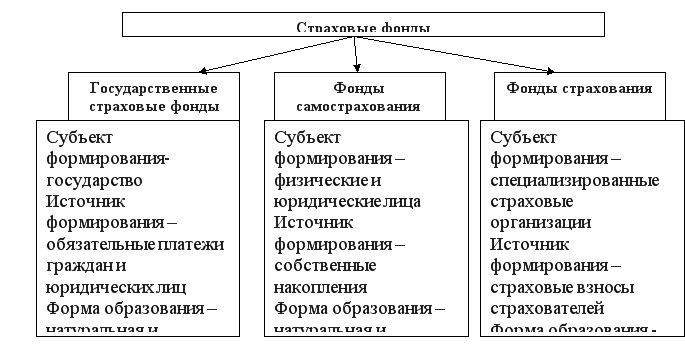

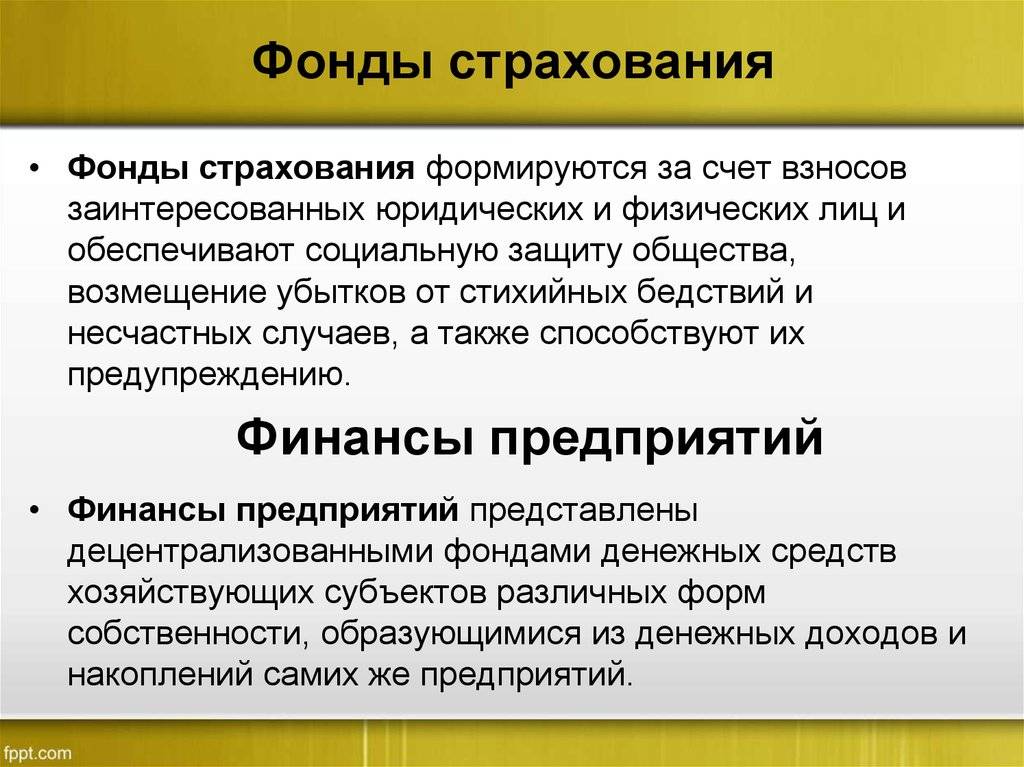

Фонды страхования

Федеральный фонд ОМС осуществляет деятельность на основе Бюджетного кодекса и Федерального закона «Об ОМС в России». Еще он имеет свой устав, закрепляющий некоторые организационные моменты.

Федеральный фонд ОМС представляет собой некоммерческое учреждение денежно-кредитного типа.

Его бюджет складывается из следующих поступлений:

- Взносов;

- Денежных взысканий;

- Средств федерального бюджета;

- Дивидендов от вложения незанятых средств;

- Иных не запрещенных поступлений.

Размер взноса для работодателя исчисляется из облагаемого дохода сотрудника и составляет 5,1%.

Средства из бюджета ФФОМС уходят на такие цели:

- исполнение обязательств страны перед членами общества (необязательно имеющими гражданство России) по охране здоровья;

- распределение и перевод денежных средств территориальным фондам;

- управленческие функции.

Резерв страховых фондов ОМС предназначен для

исполнения базовой и территориальных программ медстрахования. Программы

направлены на то, чтобы любой обладатель полиса мог получить бесплатную

лечебную помощь.

В схеме ОМС фондам отведена роль главного денежного

распределителя. Страхователи производят установленные выплаты в Федеральный

фонд и территориальные фонды. Соответственно, работодатели платят за своих

работников, а местная администрация — за безработных граждан. Фонды обобщают

полученные денежные средства и распределяют их между страховыми медорганизациями.

А уже страховые заключают договоры с лечебными организациями, и оплачивает

врачебную помощь.

Нормативы финансирования из конкретного

территориального фонда, обычно, превышают федеральные, поэтому программа

субъекта может предложить более значительный список видов медпомощи.

С момента основания ФФОМС прошло немало лет. Несмотря на частую критику отечественной медицины, нужно признать, что минимальные потребности населения она удовлетворяет. По крайней мере, всегда можно рассчитывать на бесплатное обследование, например, УЗИ, консультацию терапевта, а также некоторых узких специалистов, сдачу анализов и т.д.

Как накапливаются и растрачиваются средства Фонда социального

страхования России определяет Бюджетный кодекс, ФЗ «Об основах обязательного

социального страхования» и Постановление «О ФСС России».

Фонд представляет собой финансово-кредитное учреждение

особого типа. Его средства складываются из:

- взносов работодателей и ИП;

- дивидендов от размещения незанятых средств;

- добровольных взносов физлиц и юрлиц;

- трансферов из федерального бюджета;

- денежных взысканий (штрафы и т.д.);

- прочих разрешенных поступлений.

Размер взноса для работодателя исчисляется из

облагаемого дохода сотрудника и составляет 2,9%.

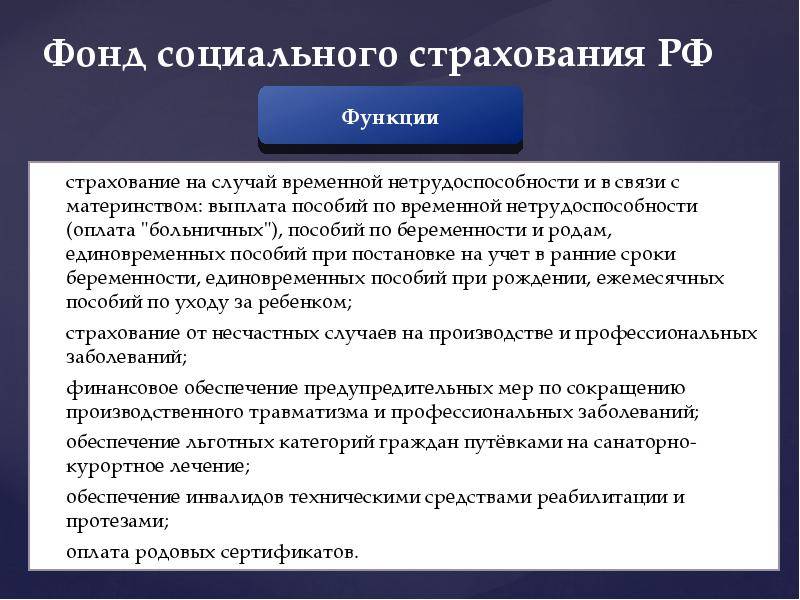

Деньги из фонда направляются на такие цели:

- Выплата пособий по частичной нетрудоспособности (больничных), беременности, родам;

- Денежная поддержка беременных, рано вставших на учет, при рождении и после до достижения ребенком 1,5 лет;

- Выплата обеспечения вследствие несчастного случая или приобретенного заболевания;

- Выдача соцпособия на погребение;

- Оплата путевок в санатории;

- Закупка спецоборудования для инвалидов;

- Проведение профилактических мероприятий;

- Иные установленные цели.

Государственное страхование: определение

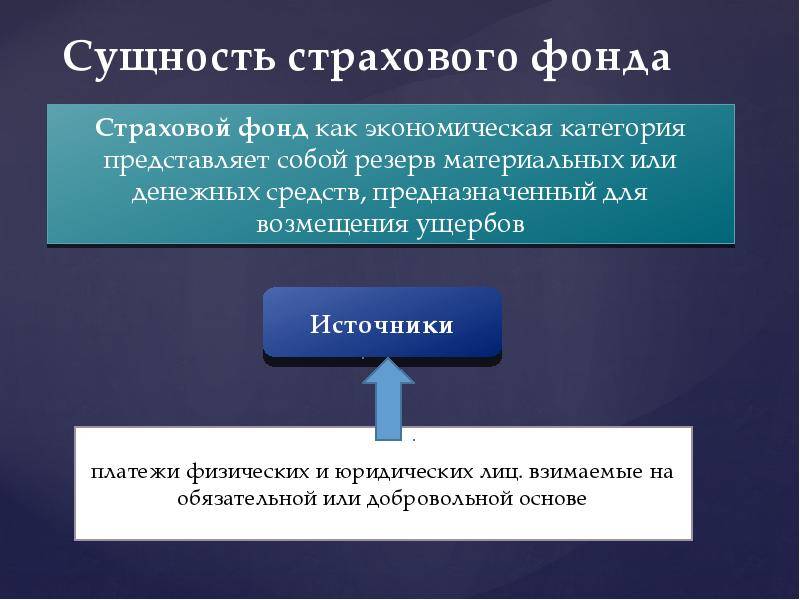

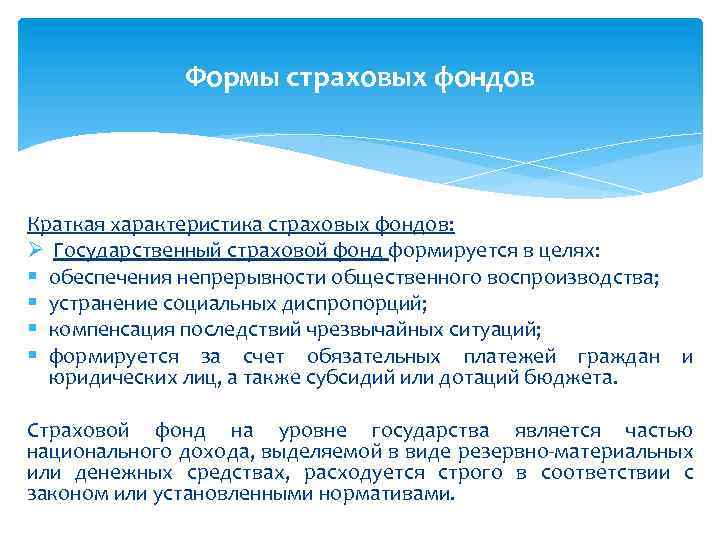

Государственное страхование – система взаимоотношений, определяющая механизм взаимодействия между юридическим, физическим лицом (страхователем) и государством (страховщиком). Предполагает формирование компенсационного фонда за счет внесения страховых премий согласно установленным нормам экономических взаимоотношений.

Особенность подобного вида страхования – осуществление материальных выплат только уполномоченной лицензированной государственной организацией.

Страхование имущественных рисков в госорганах обезопасит от материальных потерь, гарантирует своевременность положенных согласно страховым случаям компенсаций.

https://youtube.com/watch?v=7eeHXBN_KYg

Откуда берутся средства в фонде?

В составе этих денежных страховых фондов — запасные фонды и резервы. Основную часть средств совокупный фонд получает от проведения сделок, имеющих целью добровольное страхование жизни. Смешанное страхование жизни осуществляется на договорной основе. Взносы выплачиваются в период страхования частями или единовременно, а страховая сумма выплачивается по факту наступления страхового события, таким образом появляются временно свободные средства. В настоящее время активно ширится и развивается как раз третья форма смешанное страхование.

Как делать страховые взносы в фонды? Об этом далее.

Виды фондов и необходимость их создания

Социальные внебюджетные фонды формируются с помощью обязательных сборов, образованных за счет страховых платежей. Для решения конкретных задач, с целью их пополнения могут быть использованы займы и средства из государственного бюджета. Бюджетные средства обычно переводятся в виде субвенций и субсидий. На сегодняшний день известны такие государственные социальные внебюджетные фонды как:

- Пенсионный;

- Социального страхования;

- Медицинского страхования;

- Занятости населения.

Все они осуществляют сбор средств и их накопление за счет обязательных платежей, полученных с доходов граждан для обеспечения социальных гарантий. Из накоплений выплачиваются пенсии и оказывается материальная поддержка безработным гражданам. Предоставление медицинских услуг, оплаты дней болезни, отпуска по беременности и родам и санаторного обслуживания осуществляется также за счет средств учреждения. Все виды являются отдельными организациями, руководство которых вправе самостоятельно распоряжаться средствами. В их компетенции сбор, распределение и использование средств в конкретных размерах на цели, определенные государством. Величина обязательных платежей, а также характер структуры денежных социальных выплат определяется на государственном уровне.

ПФР

Пенсионный фонд формируется вне федерального бюджета. Размеры поступающих в него средств и расходов, утверждаются на законодательном уровне. Их накопление осуществляется за счет социальных налогов, условно разбиваемых на две структуры. Первая часть бюджета поступает напрямую и относится к условно-накопительной категории, с которой будущим пенсионерам будут производиться выплаты.

Вторая часть средств изначально попадает в федеральный бюджет, откуда перечисляется в ПФ для обеспечения социальных пенсионных выплат. На практике все средства поступают на текущие выплаты. ПФР также обеспечивает защиту от социального риска, связанного с утратой источника постоянного дохода вследствие наступления старости, инвалидности или потери трудоспособности.

ФОМС

Формирование ФОМС осуществляется за счет страховых взносов субъектов предпринимательства, начисленных на фонд оплаты труда по предприятию. Его структура подразумевает накопление средств для федеральных и территориальных нужд. Их расходование осуществляется в направлении обеспечения гарантированной медицинской и лекарственной помощи населению в рамках обязательной страховой программы.

ФСС

ФСС формируется за счет регламентированных взносов с начисленной оплаты труда наемных работников субъектом предпринимательства. Изначально они поступают на счет Федерального казначейства, после чего перечисляются в ФСС. Его бюджет утверждается отдельным законодательным актом. Исполнение его положений подлежит отчетности. Расходование средств осуществляется в направлении обеспечения социальных гарантий трудоустроенным гражданам, решения отдельных вопросов охраны труда, предупреждения травматизма, профилактики и лечения профессиональных заболеваний.

Фонд занятости

Фонд занятости формируется из многих источников. Основными являются страховые и добровольные взносы, начисляемые на заработную плату работников и на работодателя, а также штрафы, пени, субсидии и дотации от вышестоящих органов. Его средства хранятся на банковских счетах Центрального Банка. Расходование накоплений осуществляется в направлении обеспечения реализации мероприятий по профессиональной ориентации, подготовке и переподготовке, а также материальной поддержки безработных.

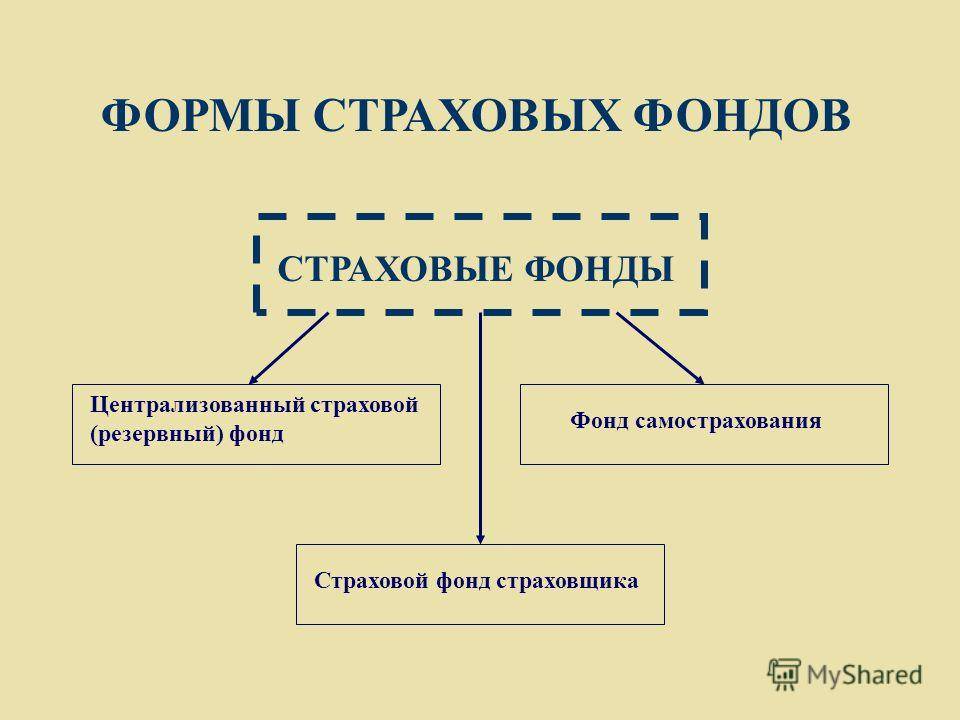

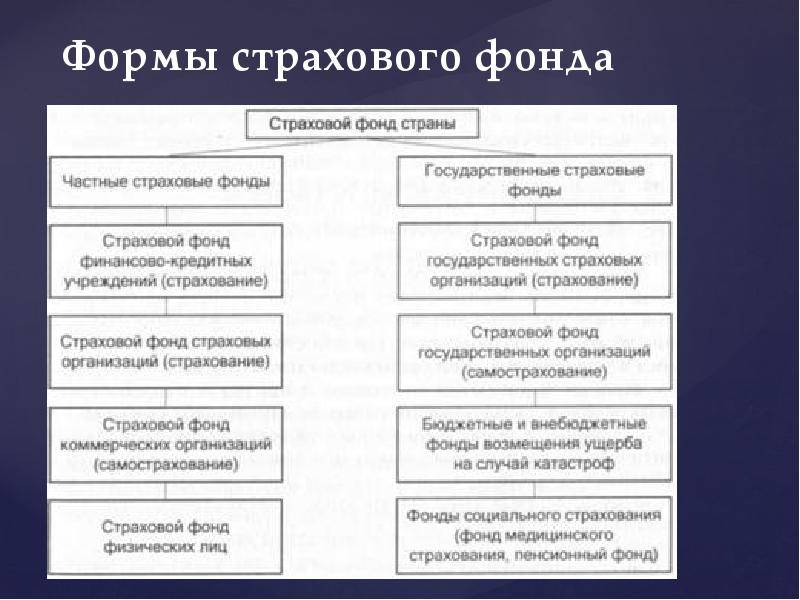

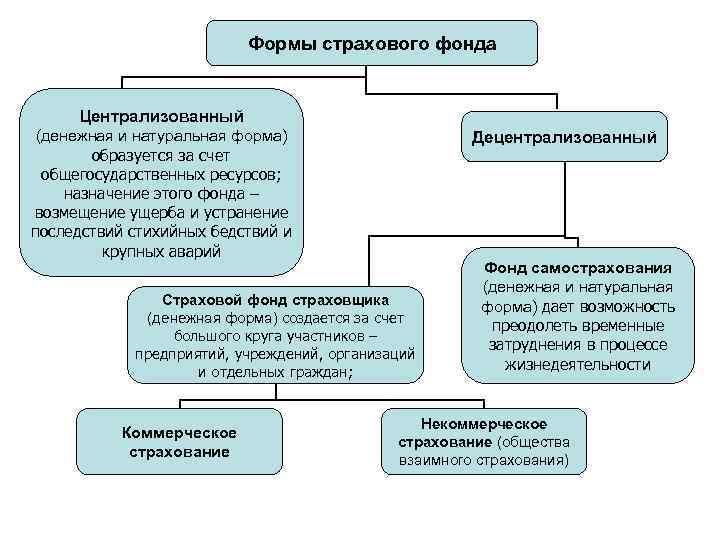

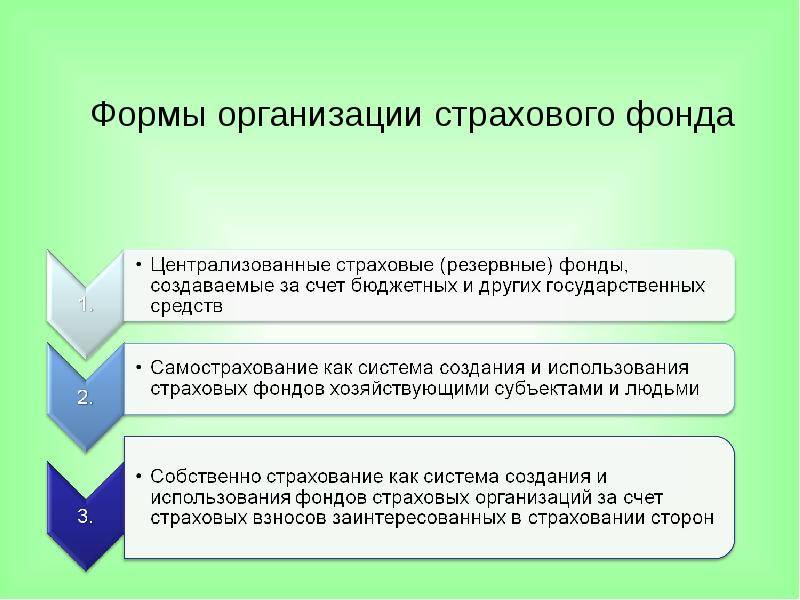

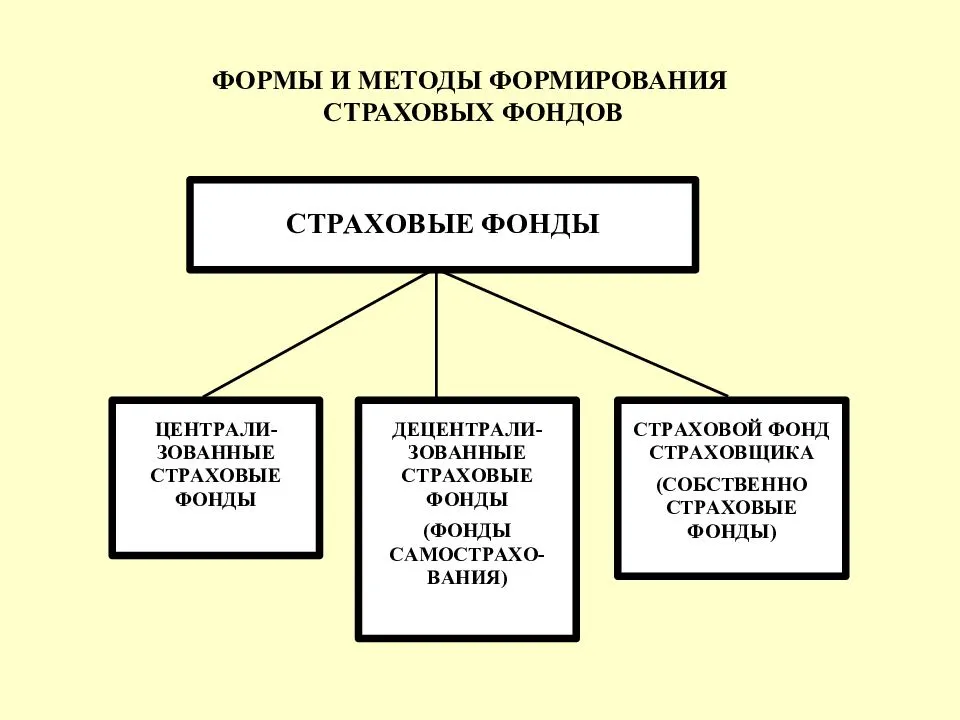

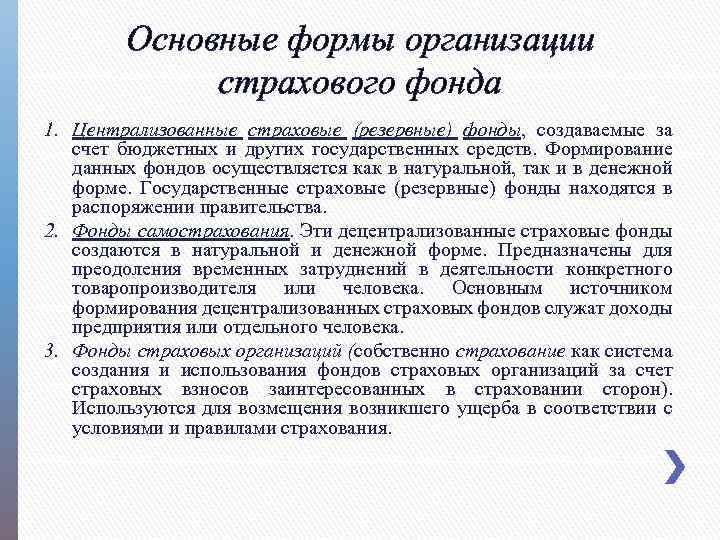

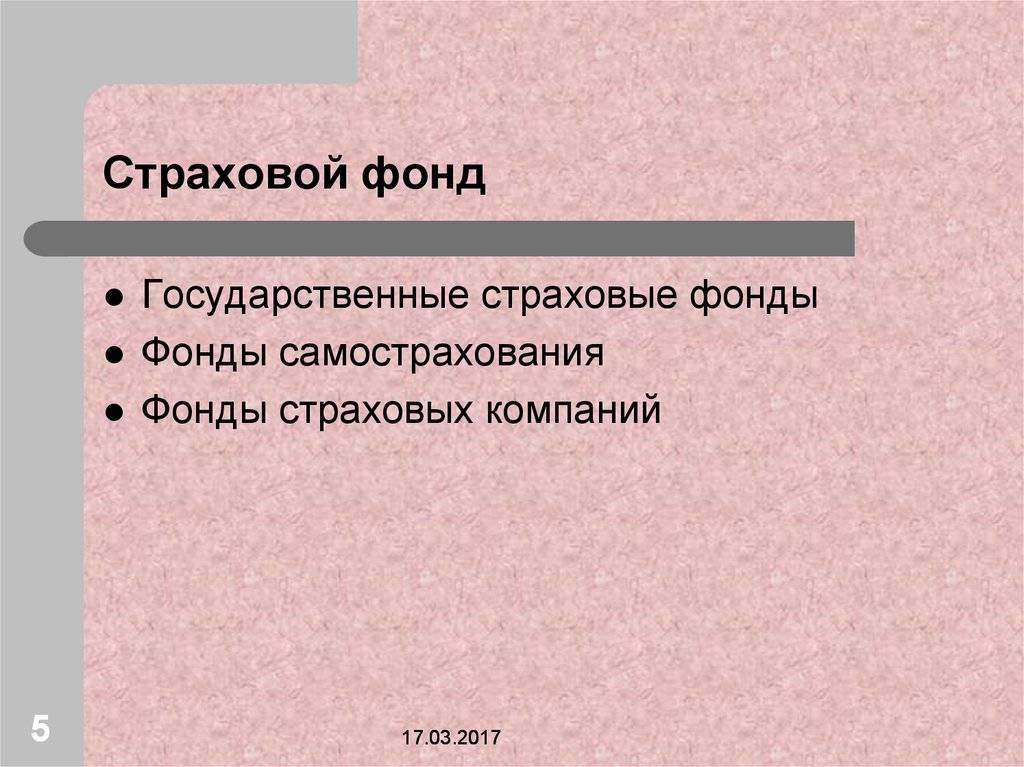

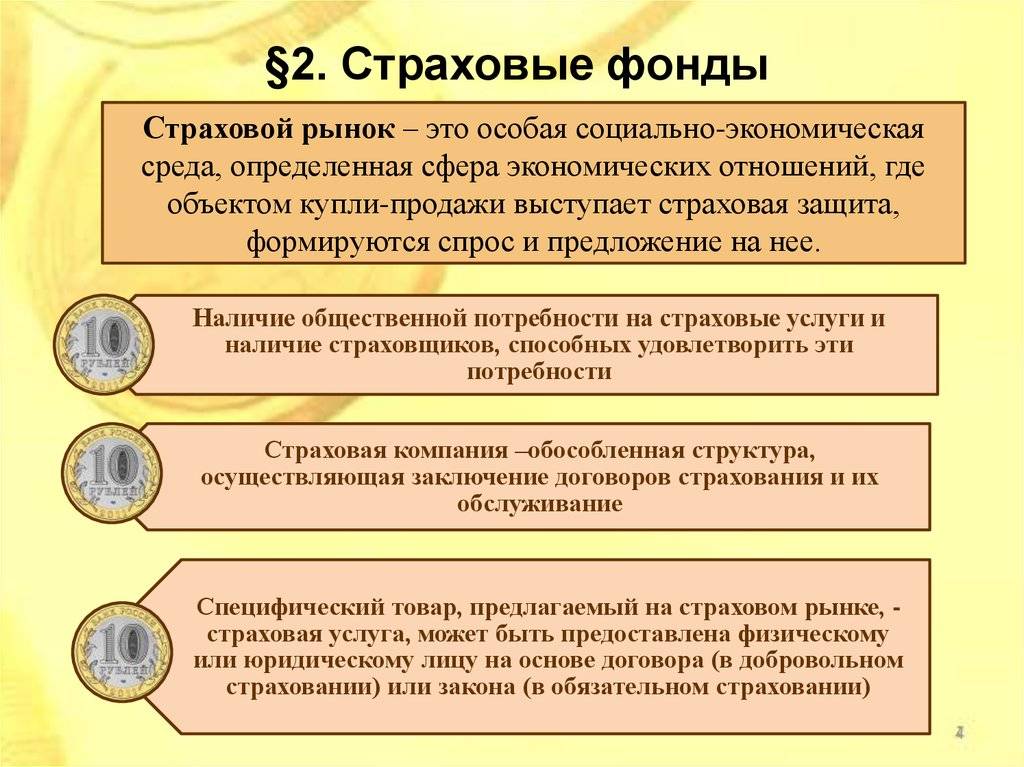

Разновидности страховых фондов

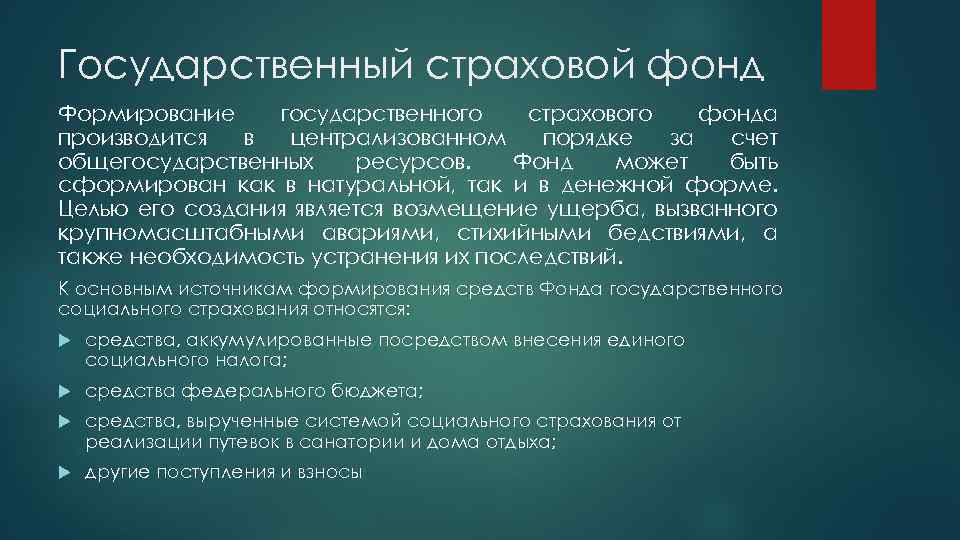

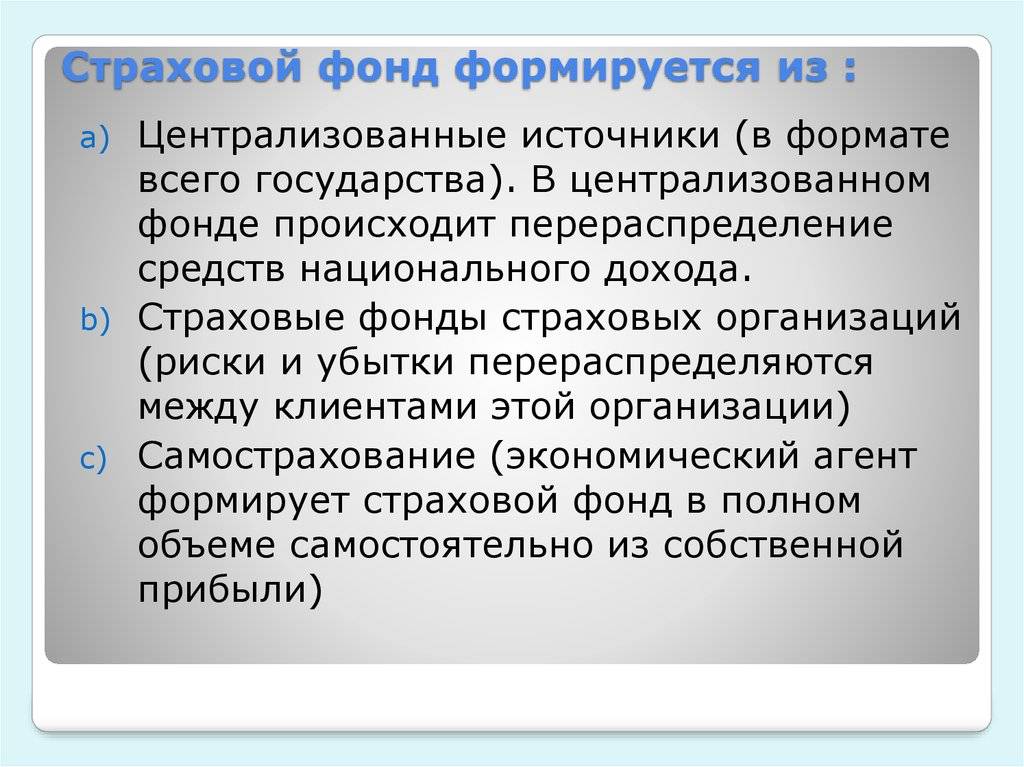

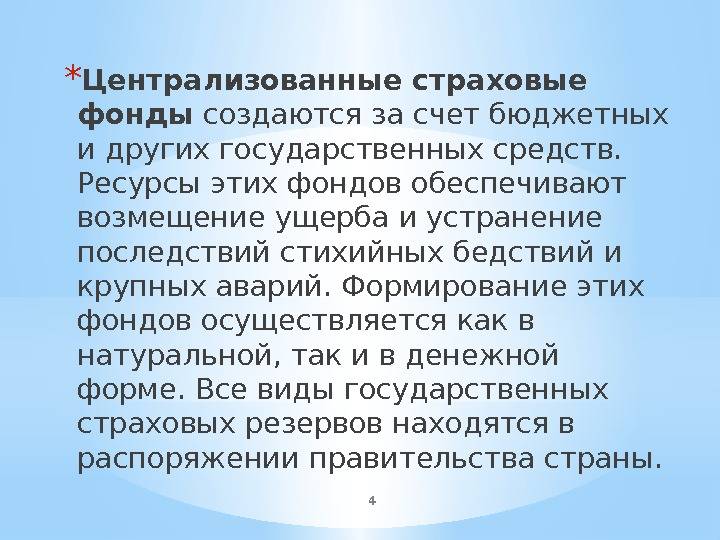

Всего исторически известно три типа организации страховых фондов. Первая — децентрализованная форма представляет собой фонд на одном отдельно взятом предприятии. Это обособленная структура. Средства фонда являются целевыми, собираются и расходуются в пределах одного предприятия, где происходит так называемое самострахование. Такой вид фонда создают в виде фактических запасов, которые необходимо возобновлять ежегодно. Для второй централизованной формы характерно то, что источником образования могут являться ресурсы общегосударственного, регионального и местного масштаба. Такие фонды обеспечивают возмещение убытков от аварий, бедствий и непредвиденных ситуаций в государственных масштабах.

Формируются средства с помощью уплаты страховых взносов физическими и юридическими лицами. Такой фонд может иметь только денежную форму, и представлен страховой компанией. Такая форма, как страховая компания, является совокупным предприятием, где совмещаются признаки вышеозначенных форм. Результатом страховой деятельности становится децентрализованное образование денежного фонда, основной источник которого — поступление страховых взносов, платежей и отчислений от доходов. Этот фонд имеет строго целевой характер и создается с целью организации замкнутой раскладки ущерба, функционирует и используется централизованно.

Внебюджетные страховые фонды – совокупность денежных средств, которые находятся в распоряжении центральных или местных органов власти, при этом они обладают целевым назначением. В зависимости от этого они делятся на экономические и социальные.

К социальным фондам относятся: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд обязательного социального страхования.

Обязательное социальное страхование является частью государственной формы социальной защиты населения, осуществляется страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Российское государственное страхование – эффективная социальная защита

Российское государственное страхование обеспечивает защиту граждан благодаря реализации многочисленных специализированных продуктов. Виды страхования:

1. обязательное, регламентируемое актами, законами с установленными тарифами:

- медицинское;

- социальное;

- военнослужащих;

- при перевозке пассажиров;

- гражданской ответственности собственника ТС, опасного объекта;

2. добровольное:

- личное (утрата трудоспособности, нанесение вреда здоровью);

- движимого, недвижимого имущества;

- автотранспорта;

- животных.

Выбирая страховую компанию, изучите отзывы клиентов и проанализируйте условия заключения аналогичной сделки в других фирмах.

Антибиотики от угрей и прыщей. Разбираемся с таблетками, капсулами и каплями

Кому это выгодно?

О самостраховании необходимо задуматься коммерческим организациям, которые обращаются к услугам внешних страховщиков не первый год. То есть владеют четкой статистикой по рискам, убыточности, ущербам относительно себя.

Тут отличным вариантом выступает самострахование собственных работников, служебного транспорта, так как вероятность наступления страхового случая с необходимостью больших выплат сравнительно невысока. Тут компания сама может решать, какие убытки стоит покрывать. Это несомненный плюс такого метода.

При самостраховании транспорта не стоит забывать и о действующем в стране законодательстве. При наличии виновника ДТП возместить ущерб должна его страховая компания.

Платные курсы

Поделись с друзьями!

Что такое ОПС в пенсионном фонде, его правовое регулирование и субъекты

Обязательное пенсионное страхование (или ОПС) представляет собой совокупность мер, реализуемых законодателями для компенсирования застрахованным лицам средств, которые они получали до наступления страхового случая. Обусловленные им отношения регулируются одноименным ФЗ № 167 от 15.12.2001 г.

Оно является структурным элементом обязательного социального страхования, регулируемого соответствующим ФЗ № 165 от 16.07.1999 г., предусматривающим такие виды страхового обеспечения по обязательному соцстрахованию:

- пенсия по достижении соответствующего возраста;

- пенсионное обеспечение в связи с инвалидностью;

- пенсия, обусловленная потерей кормильца.

Они регулируются двумя ФЗ:

- № 173 от 17.12. 2001 г. – практически устаревшим, за исключением некоторых положений;

- № 400 от 28.12.2013 г. – более новым.

ФЗ № 166 от 15 декабря 2001 г. предусматривает иные пенсии — по государственному пенсионному обеспечению:

- за выслугу лет (гос- и военнослужащим);

- при наступлении старости (россиянам, подвергнувшимся радиационным или техногенным катастрофам);

- ввиду получения инвалидности вышеперечисленными категориями;

- социальную (гражданам без возможности трудиться).

Источник их выплат – федеральный бюджет.

Субъектами отношений по ОПС являются:

- застрахованные лица;

- страхователи;

- страховщик;

Первыми являются россияне, иностранцы и субъекты без гражданства, которые осуществляют самостоятельную трудовую деятельность (ИП, нотариусы, адвокаты), либо трудятся на основании заключенного с ними трудового договора или договора ГПХ, а также те, кто уплачивает взносы в ПФР, но чье рабочее место находится за пределами страны.

При страховании в ПФР (либо в момент первого трудоустройства) не позднее 15 суток после подачи соответствующего заявления лицу выдается свидетельство, содержащее его личные данные (ФИО, сведения о поле и возрасте, регистрации в системе ОПС) и номер личного пенсионного счета (СНИЛС) в структуре.

СНИЛС – уникальный и строго персонифицированный номер, поскольку на лицевом счете аккумулируется вся информация о страховом стаже и внесённых взносах, учитываемая при определении пенсии.

Иными важными участниками системы ОПС являются страхователи. Это — наниматели застрахованных субъектов. Ежемесячно они отчисляют в ПФР страхвзносы за своих сотрудников для формирования их будущей пенсии в таком процентом отношении к годовому ФОТ:

- 22 %, если он не превышает 1.021.000 руб;

- 10 % — если имеет место превышение.

До 2014 года, согласно пенсионной реформе, в соответствии с выбором застрахованного лица 6% шли на формирование накопительной части будущей пенсии, а 16% — страховой, либо полностью 22 % — на формирование первой. Начиная с указанного года, с целью снижения бюджетного дефицита, законодатель ввел мораторий на накопительную пенсию, ввиду чего 6 % по сей день тратятся на текущие нужды.

ИП, адвокаты, главы КФХ (за себя и за членов) уплачивают взносы в фиксированных размерах.

Административная функция в системе ОПС возложена на отечественный Пенсионный фонд и его территориальные органы, являющиеся юрлицам и создаваемые по решению его правления. Он, являясь страховщиком, вправе управлять пенсионными накоплениями граждан. По его обязательствам перед застрахованными гражданами государство несет субсидиарную ответственность.

Помимо него, страховщиком может быть негосударственный фонд или Управляющая компания, но только в отношении накопительной части пенсии. Имеющее ее застрахованное лицо может самостоятельно выбрать страховщика.

При наступлении страхового случая (достижении соответствующего возраста, получении инвалидности, потере кормильца) именно страховщик выплачивает застрахованному лицу перечисленные ранее виды пенсий.

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Цели и функции

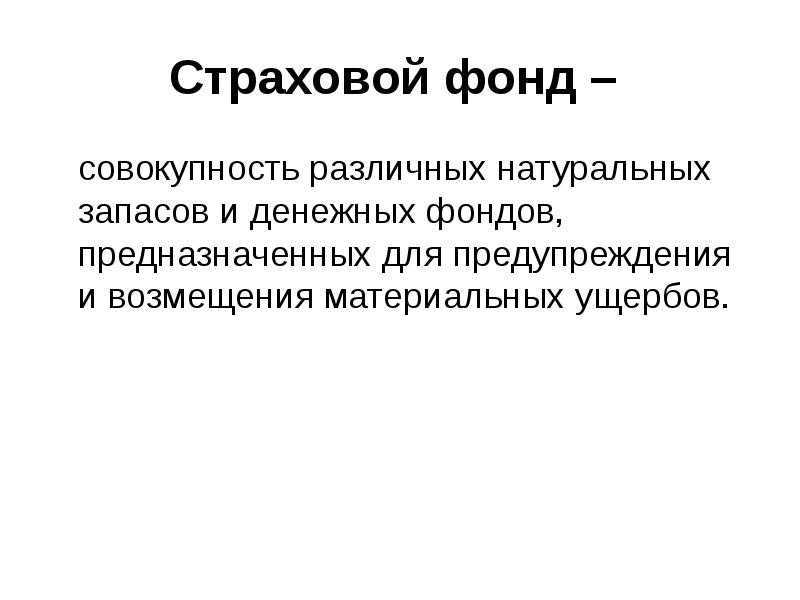

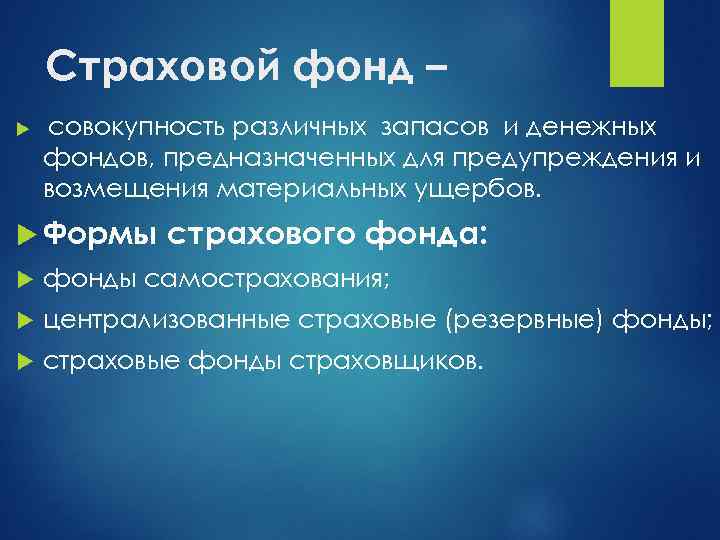

Основной функцией, для которой создавался страховой запас, является накопление резервных средств с целью дальнейшего их использования. Эти деньги или натуральные блага могут быть направлены на поддержание дееспособности предприятия, возмещения убытков, причиненных стихийными бедствиями. Наличие резерва и его масштаб говорят о надежности страхователя, так как в момент наступления рисковой ситуации он сможет выплатить компенсацию в полном размере. Следовательно, фонды формируются с целью предотвращения неожиданных материальных осложнений, которые могут возникнуть в любой момент.

Принцип работы государственных фондов

Российская страховая система включает в себя множество объектов, в каждом из которых существуют свои правила. Имеется три вида страхования:

- социальное;

- медицинское;

- пенсионное, где принимает участие страховой пенсионный фонд.

Деятельность каждого направления регулируется законодательными актами. Социальное страхование направлено на защиту интересов тех, кто столкнулся с непростыми жизненными обстоятельствами.

Не меньшей активностью обладают добровольные пенсионные страховые программы. Если человек осуществляет дополнительные взносы, тогда ему предоставляются высокие выплаты или льготы.

ФОМС создан для обеспечения граждан медицинской помощи, поддержки при медикаментозном лечении. Фонд формируется из налоговых отчислений, бюджетных средств, а также уплаты пени и штрафов. Средства направляются на страхование неработающих граждан, детей, организацию мероприятий в медицинском направлении, помощь при покупке медикаментов определенными категориями застрахованных лиц. Задачей Фонда является контроль и обеспечение рационального использования накоплений.

Страховой фонд страховщика – это дополнительная поддержка правительства, предоставление набора услуг, которые частные компании не берут на себя. Государственный механизм является наиболее безопасным, так как имеет систематическое финансирование под контролем правительства.

Показатели фонда

Чтобы оценить работу фонда Сбербанка, нужно анализировать доходность, процент комиссии, состав портфеля, возможность досрочного снятия и другие показатели.

Для удобства я отразил характеристики в таблице.

| Название | Перспективные облигации |

| Тикер ISIN | RU000A0EQ3T9 |

| № регистрации | 0327-76077399 |

| Дата регистрации | 02.03.2005 |

| Тип | Открытый |

| Стратегия | Инвестирование в облигации российских эмитентов, номинированные в рублях |

| Риск | Низкий |

| Комиссия | 2,8–5,8 % |

| Доходность за 3 года | 30,62 % |

| Минимальный первоначальный депозит | 1000 руб. |

| Последующие взносы | 1000 руб. |

| Количество пайщиков | 13 598 |

| Покупка онлайн | Да |

| Минимальный срок инвестирования | 1 год |

| Досрочное снятие | Да |

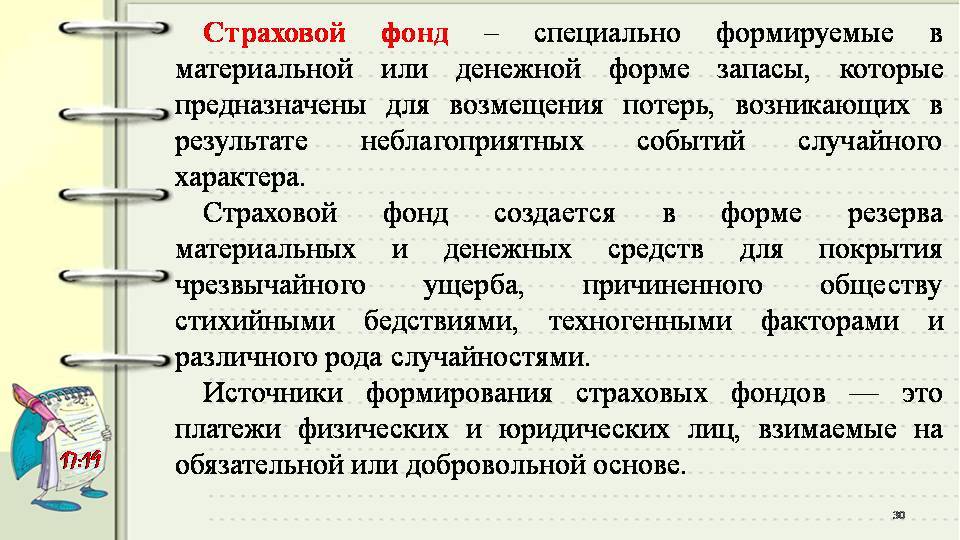

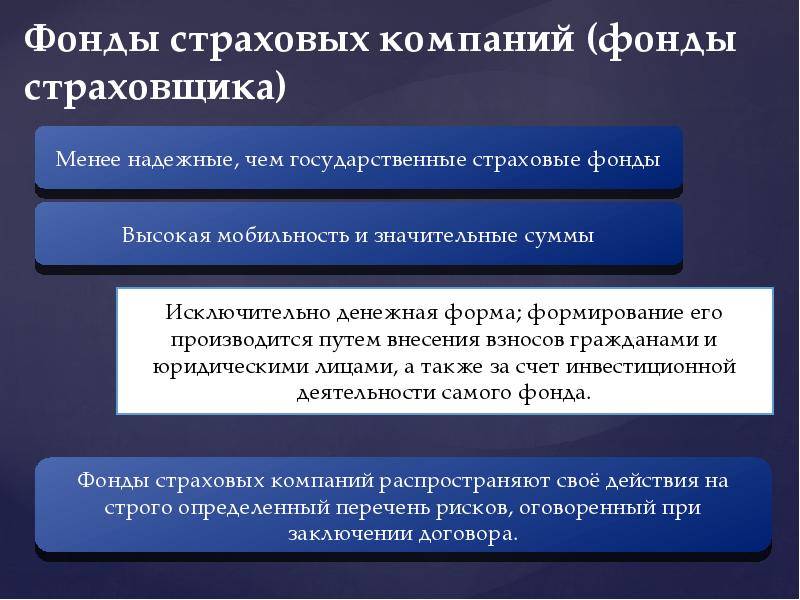

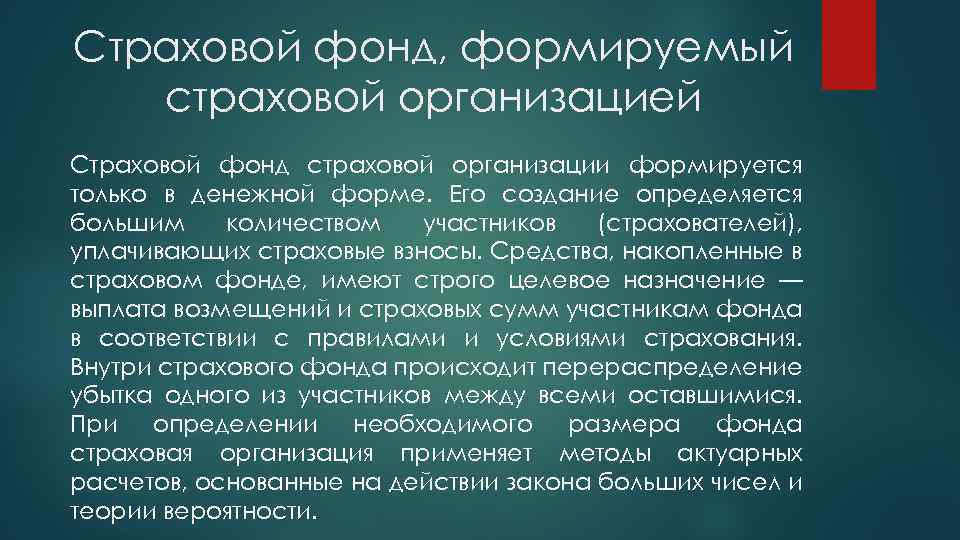

Особенности страховых фондов

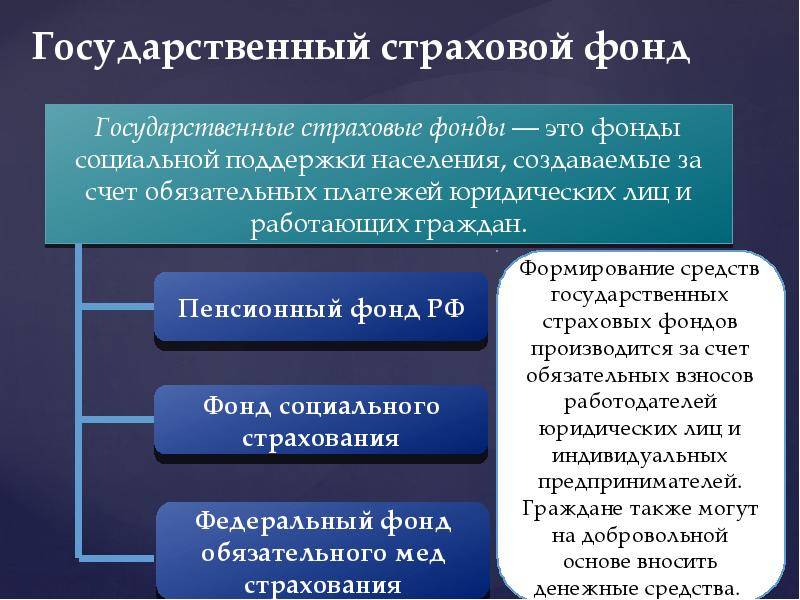

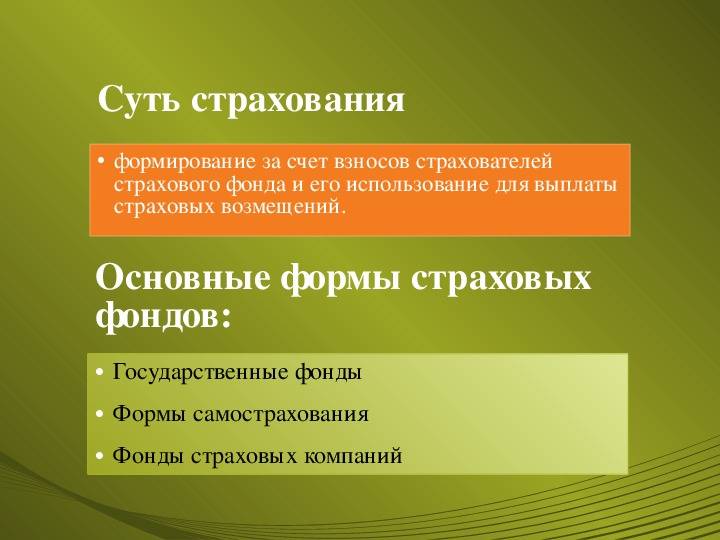

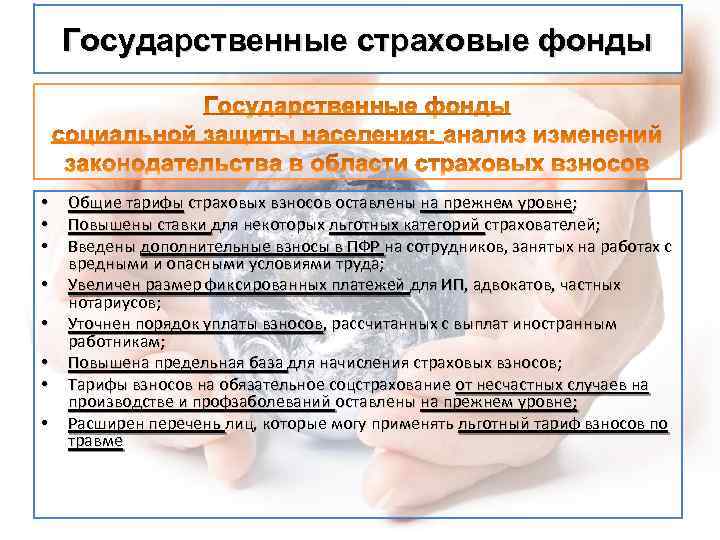

Государственные страховые фонды образуются как фонды социальной поддержки населения за счет обязательных платежей юридических и физических лиц.

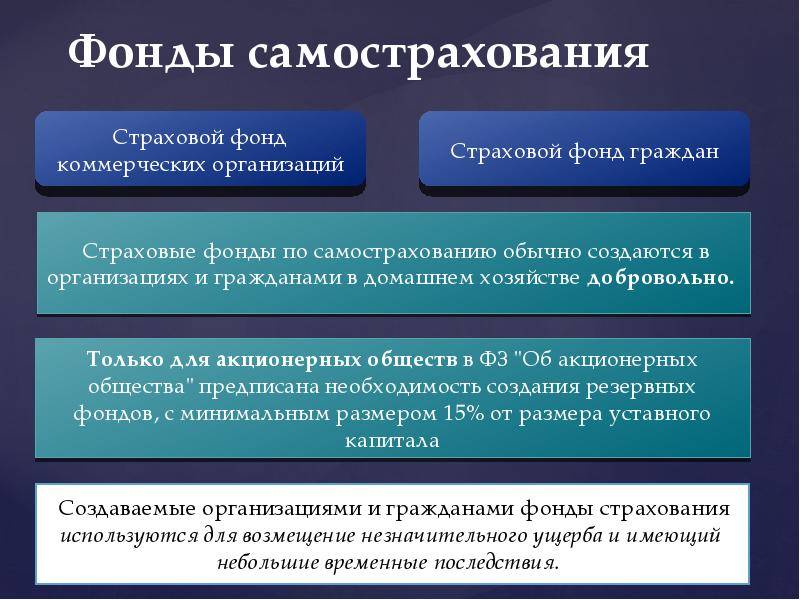

Фонд самострахования, как правило, является децентрализованным, организационно обособленным фондом, создаваемым преимущественно в форме натуральных запасов хозяйствующего субъекта.

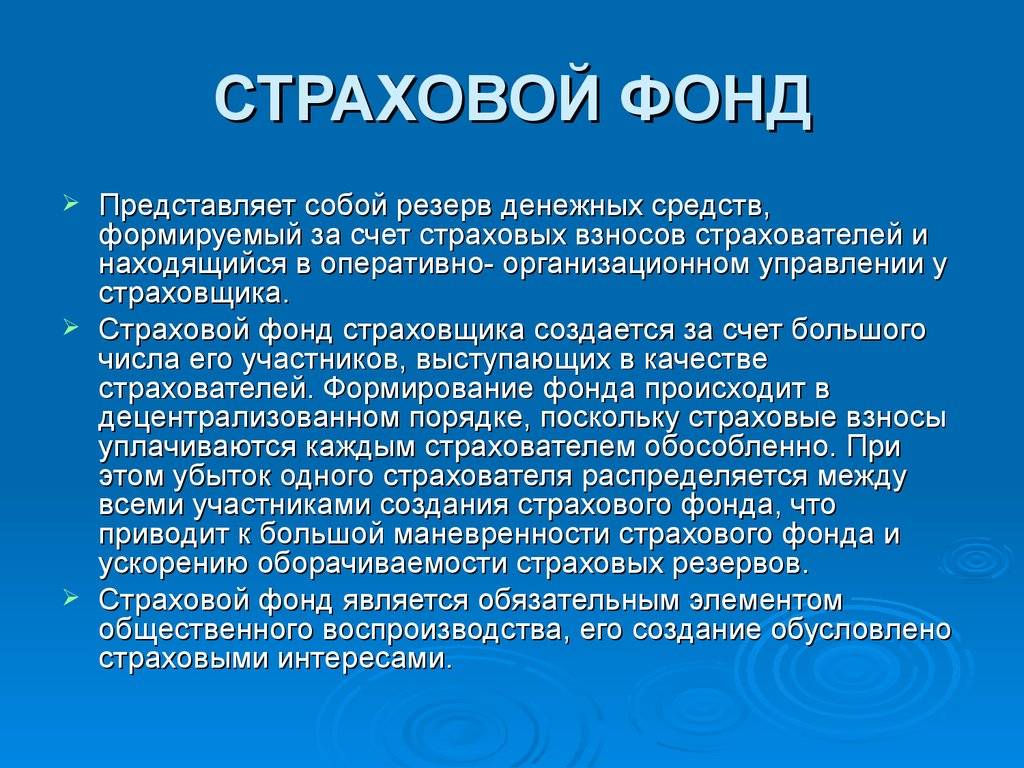

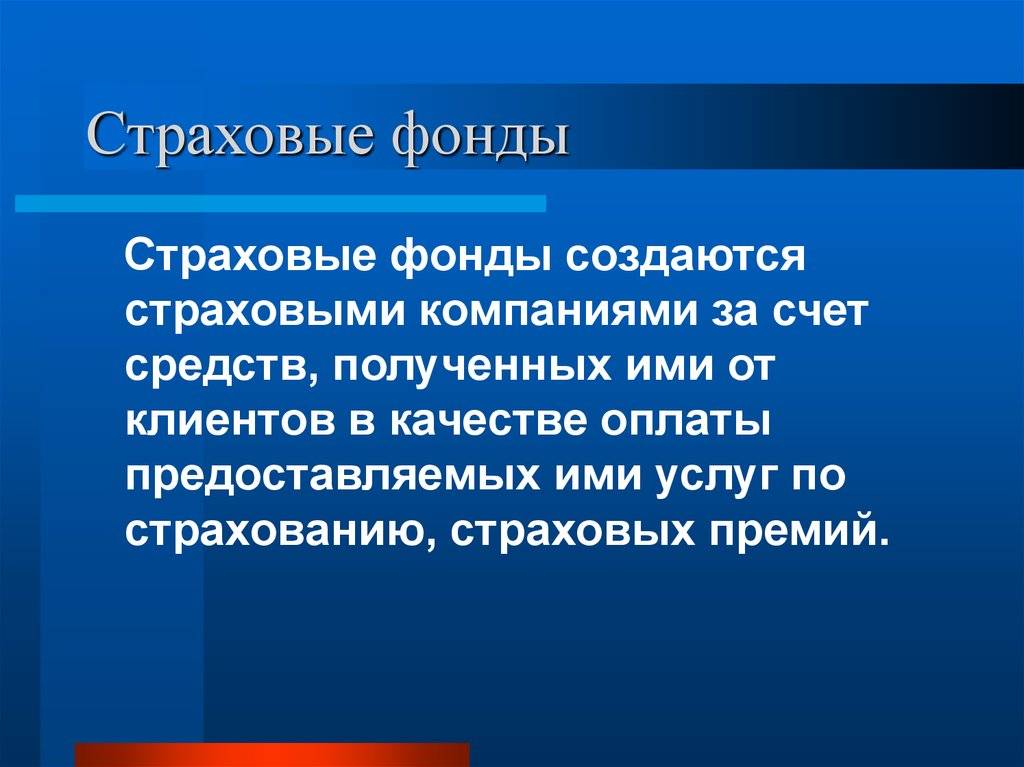

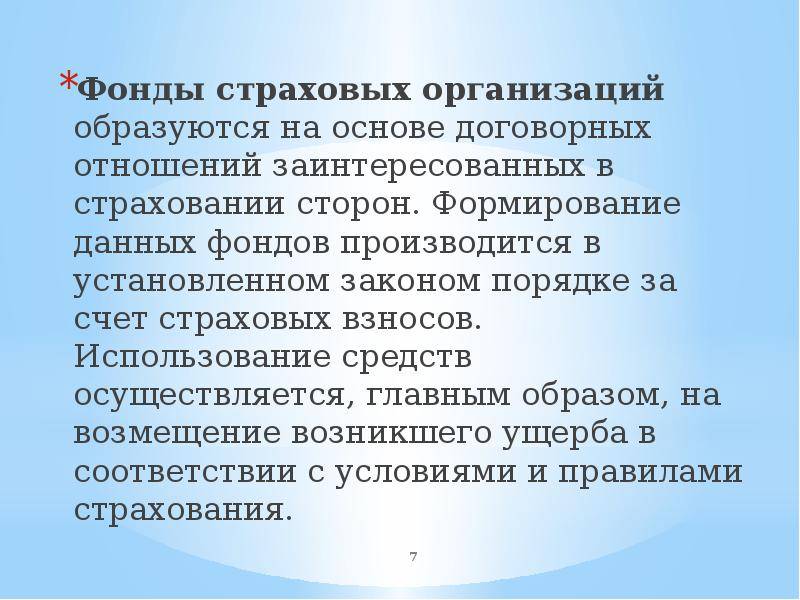

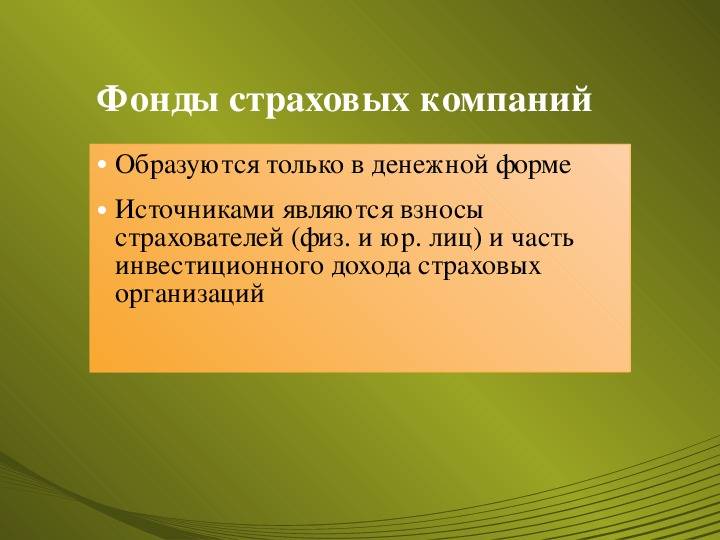

Фонды страховых компаний образуются на основании передачи им функций страхования со стороны клиентов. Это коллективные фонды страхования, формируемые на базе страховых взносов заинтересованных лиц, управляемые профессионалами, и обеспечивающие страховую защиту от определенных рисков.

В условиях современности страховой фонд страховщиков образуется исключительно в денежной форме. Расходование фондовых средств проводится на определенные цели – на возмещение ущерба и уплату страховых сумм согласно с установленными страховщиками правилами и страховыми условиями.

Медицинское страхование

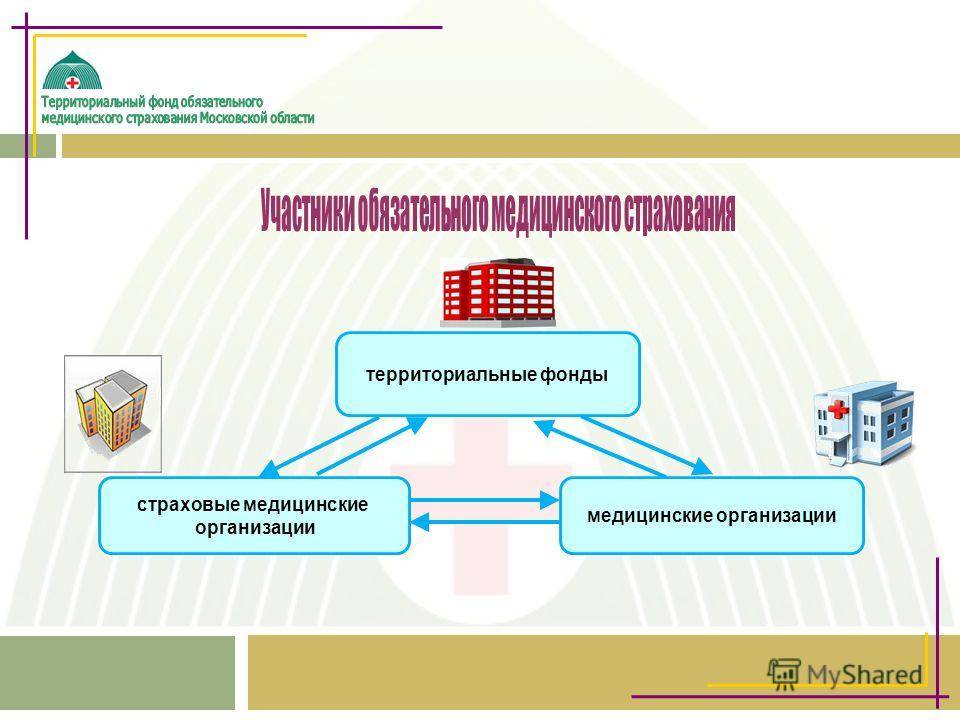

В стране действует ОМС, которое является частью государственного управления. Медицинский страховой фонд – это организация, осуществляющая выплаты гражданам при проблемах со здоровьем. Деятельность регулируется конституцией, законодательными документами, постановлениями.

Фонд ОМС является юридическим лицом, имеет обособленное имущество, ведет самостоятельный баланс. У организации есть открытые счета в Центральном банке. Главной деятельностью фонда считается аккумулирование денег, предназначенных для медицинского обслуживания занятых и безработных граждан. С помощью фонда финансируется работа медицинских организаций.

Что это такое?

Самострахование — это самый простой, самый ранний способ организации страховой защиты. Именно он предшествовал взаимному и коммерческому страхованию. Последние сегодня направлены на более широкий спектр рисков, способны обеспечить более надежную и экономичную защиту.

Самострахованием называется организационно-правовая форма страхования, цель которой — формирование физическим лицом/хозяйствующим объектом запасного резерва из собственных же средств. И дальнейшее использование такого фонда для компенсации ущерба, что может быть причинен неблагоприятными, непредвиденными обстоятельствами.

Самострахованием именуется метод формирования страховых фондов в децентрализованной форме любым хозяйствующим объектом, с целью обеспечения бесперебойности производства, подверженного разнообразным рисковым обстоятельствам.

Принцип создания фонда

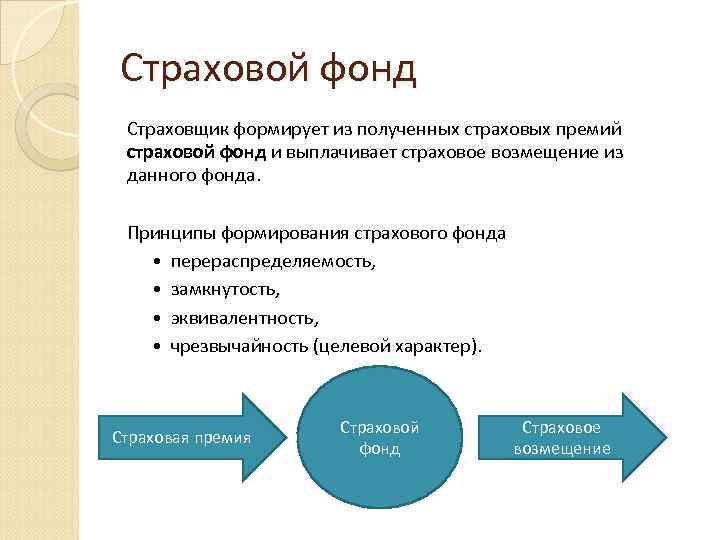

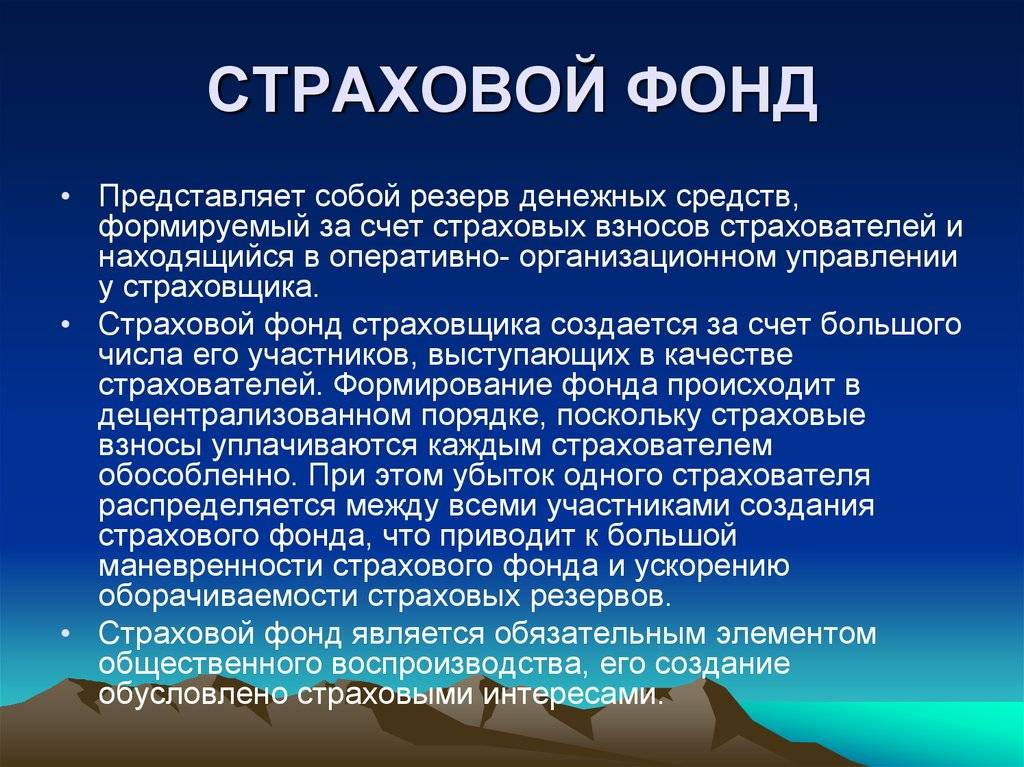

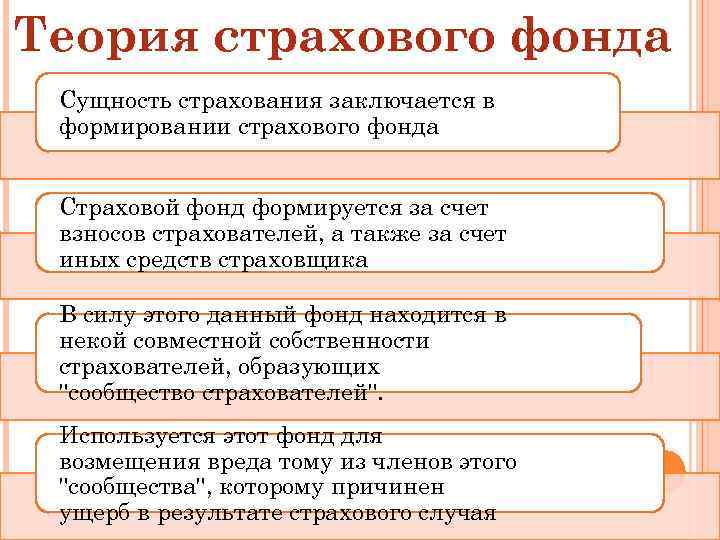

Страховые компании создают физические лица или предприятия с помощью внесения взносов, однако ясно, что возмещение убытков потребуется только лишь небольшому их количеству, так как вероятность наступления страхового события у всех и сразу крайне маловероятна. В процессе страхования нанесенный ущерб распределяется между всеми участниками, за счет внесенных средств которых был создан страховой фонд. Чем больше число страхователей, тем меньше доля ущерба каждого из них и тем большей будет концентрация денежных средств в фонде страховщика. Таким образом, возникающие потери и убытки страхователей компенсируются с относительной полнотой за счет величины сформированных денежных фондов. Взносы страхователей имеют только одно назначение — это компенсация установленной доли убытков в определенный период времени. Принимая за основу предположение, что механизмы передачи рисков реализуются через создание страховых фондов, можно сказать, что сумма уплачиваемых в этот фонд взносов должна быть справедливой для всех его участников.

На этом основаны страховые взносы в Пенсионный фонд.

Разновидности фондов страхования

Исторически известно всего лишь три типа организации фондов страхования.

Первая из них — децентрализованная форма, являющаяся фондом на одном взятом в отдельности предприятии. Это обособленная структура. Фондовые средства — целевые, накапливаются и расходуются в границах одного предприятия, где производится так именуемое самострахование. Такая разновидность фонда создается в форме фактических запасов, которые необходимо ежегодно возобновлять.

Для второй, централизованной формы, характерным является то, что источником образования фондов могут быть ресурсы государственного, регионального и местного масштаба. Эти фонды обеспечивают возмещение убытков от бедствий, аварий и непредвиденных ситуаций в масштабах государства.

Средства фондов третьей формы образуются при помощи оплаты взносов по страхованию юридическими и физическими лицами. Такие фонды могут иметь исключительно денежную форму, и представляться страховой организацией. Эта форма представляет совокупное предприятие, где совмещены признаки обозначенных выше форм. Итогом деятельности по страхованию становится децентрализованное образование фонда денежных средств, главным источником которого является поступление страховых платежей, взносов и отчислений от доходов. Данный фонд обладает строго целевым характером, образуется с целью организации замкнутой раскладки ущерба, используется, функционирует централизованно.

Внебюджетные фонды страхования являются совокупностью денежных средств, находящихся в распоряжении местных или центральных органов власти, притом они имеют целевое назначение. Зависимо от этого они подразделяются на социальные и экономические.

К социальным фондам причислены фонды:

- Обязательного медицинского страхования;

- Пенсионный;

- Обязательного социального страхования.

Замечание 2

Обязательное социальное страхование — часть государственной формы соцзащиты населения, реализуется оно как страхование работающих граждан от возможных изменений социального и (или) материального положения, в том числе по независящим от них обстоятельствам.