Документы для регистрации МФО

Зарегистрировать микрофинансовую организацию можно только в виде юридического лица. Индивидуальные предприниматели заниматься такой деятельностью не вправе.

Обратите внимание: с 29 апреля 2018 года в заявлении на регистрацию заявитель должен указывать свой электронный адрес. Документы, подтверждающие факт регистрации (лист записи ЕГРИП или ЕГРЮЛ, устав с отметкой ИФНС, свидетельство о постановке на налоговый учет), направляются инспекцией не в бумажном виде, как раньше, а в электронном

Бумажные документы, в дополнение к электронным, можно будет получить только по запросу заявителя.

Если регистрация МФО происходит в формате общества с ограниченной ответственностью, то в ИФНС подается стандартный пакет документов:

- Заявление на регистрацию юридического лица по форме Р11001. Фирменное наименование микрофинансовой организации должно содержать словосочетание «микрофинансовая компания» или «микрокредитная компания» (требование статьи 5 закона № 151-ФЗ).

- Устав МФО в двух экземплярах. В уставе надо указать размер уставного капитала, который должен соответствовать виду микрофинансовой организации (МФК или МКК).

- Решение единственного учредителя или протокол общего собрания учредителей. К учредителям-физическим лицам и к руководителю МФО закон № 151-ФЗ предъявляет требование – отсутствие неснятой или непогашенной судимости за преступления против государственной власти или в экономической сфере.

- Подтверждение оплаты госпошлины за регистрацию МФО на сумму 4000 рублей.

- Документы на юридический адрес (копия свидетельства о собственности на нежилое помещение или гарантийное письмо). К помещению МФО закон не предъявляет каких-либо требований, но учитывая, что в нём хранятся наличные деньги, объект, конечно, должен сдаваться под охрану. Рекомендуем заранее уточнять у охранных предприятий, какие условия к организации помещения надо соблюсти.

Заявление о переходе на специальный налоговый режим в инспекции не примут, потому что микрофинансовые организации работают только на общей системе налогообложения. При подаче через представителя дополнительно надо подготовить доверенность на регистрационные действия.

Варианты подачи документов на регистрацию МФО стандартны:

- личный визит учредителей в налоговую инспекцию;

- почтовым отправлением;

- через представителя;

- заверенные электронной подписью.

При подаче документов почтой или по доверенности заявление по форме Р11001 надо заверить у нотариуса.

Регистрация МФО в налоговой инспекции осуществляется за три рабочих дня, без учёта дней подачи и получения документов. Если все в порядке, то ИФНС направляет заявителям лист записи ЕГРИП по форме № Р50007, один экземпляр устава и свидетельство о постановке на налоговый учёт в электронном виде.

Крупнейшие МФК России.

Аналитическая компания «Эксперт РА» выделила крупнейшие МФК по итогам 2016-17 гг. В список вошли компании, кредитующие не только физлиц, то и организации. По объему выданных минизаймов с учетом просрочек первое место уверенно занимает МФК «ОТП-Финанс», которая за короткое время обогнала такую известную организацию, как «Домашние деньги». Успех ОТП-Финанс зависел не только от эффективной работы в сфере микрокредитования, но и от богатого опыта группы ОТП и сотрудничества с ключевыми партнерами.

Рейтинг МФК по объему кредитного портфеля:

| № | Наименование | Размер портфеля на 01.07.2016 г, млн.руб. |

|---|---|---|

| 1 | ОТП Финанс | 10 000,9 |

| 2 | Домашние Деньги | 6 802,1 |

| 3 | МигКредит | 2 071,2 |

| 4 | СМСФинанс | 1 278,0 |

| 5 | Быстроденьги | 1 173,5 |

| 6 | ВиваДеньги | 785,1 |

| 7 | АНО МФК «Ростовское региональное агентство поддержки предпринимательства | 712,6 |

| 8 | MoneyMan | 702?9 |

| 9 | Е-заем | 702,3 |

| 10 | СрочноДеньги | 579,8 |

| 11 | МФО Удмурдский госфонд поддержки предпринимательтва | 579 |

| 12 | КредитТех Рус | 488,7 |

| 13 | Лига Денег | 480,4 |

| 14 | МФК МикроКапитал Руссия | 470,4 |

| 15 | МФО Кировский областной фонд поддержки малого бизнеса | 425,7 |

| 16 | МФО Ставропольскийй областной фонд поддержки бизнеса | 424,8 |

| 17 | АНо АПМБ | 397,7 |

| 18 | ВыручайДеньги | 360,7 |

| 19 | Саммит | 358,4 |

| 20 | НО Липецкий областной фонд поддержки предпринимательства | 336,3 |

Бесполезно

Занятно

Помогло

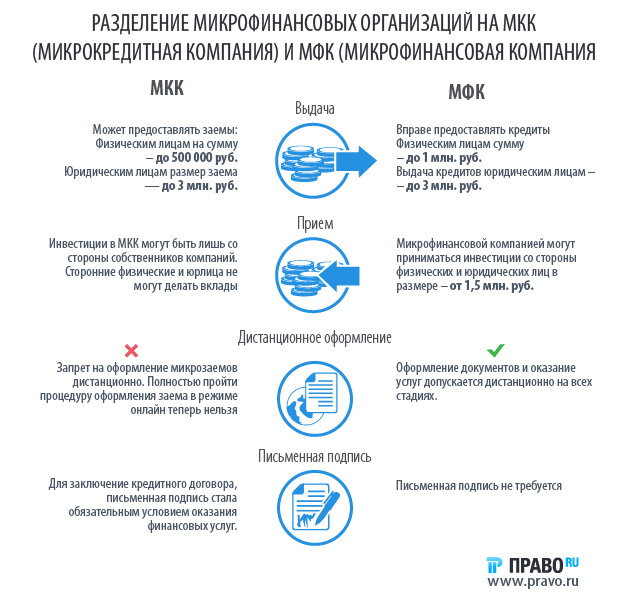

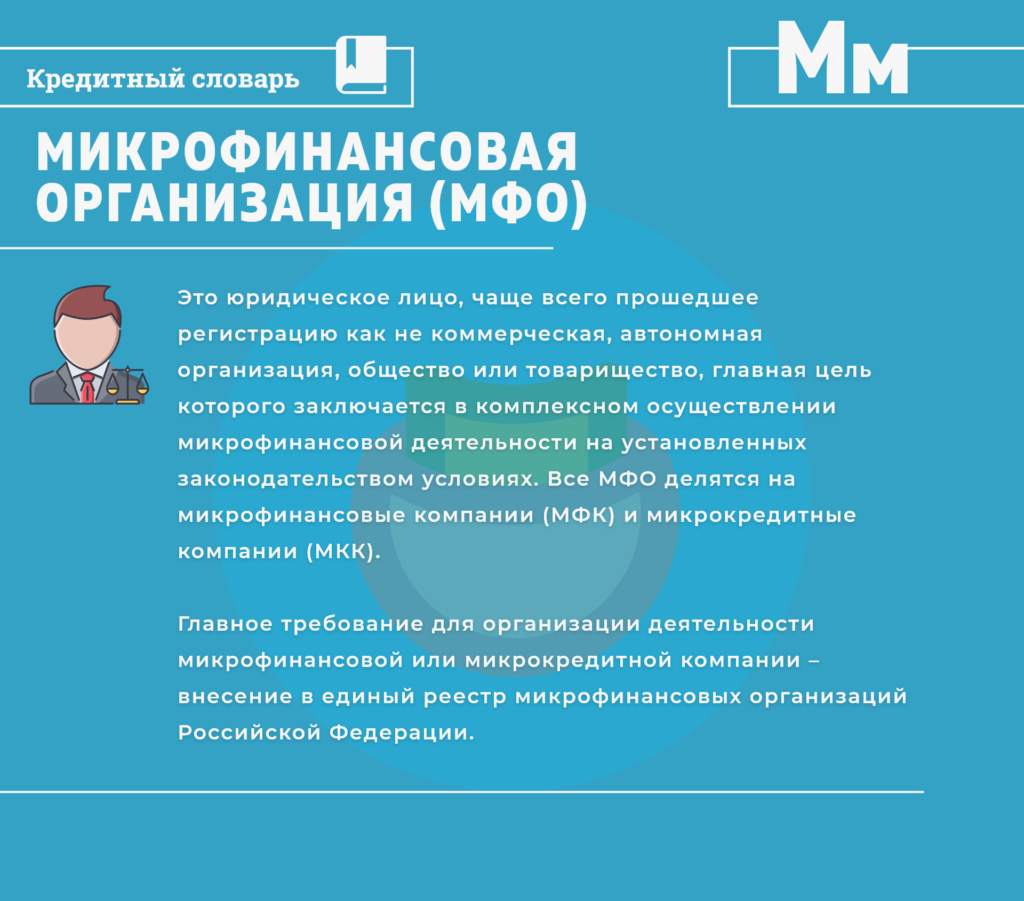

Чем отличается МФО от МКК и МФК?

Несколько лет назад все МФО были разделены на МКК и МФК, но и те, и другие являются микрофинансовыми организациями. Их различие не столько велико как разница между МФО и банками, но разобраться в них стоит, хотя бы для понимания прав и обязанностей этих организаций.

- МКК расшифровывается как микрокредитные организации. Это МФО с меньшим уставным фондом, меньшими правами в области выдачи займов и менее жестким контролем (проверки по необходимости, меньший список контролируемых статей). Хотя в их названии присутствует термин «кредитные», МКК выдают не кредиты, а займы, как и все прочие МФО.

- МФК это микрофинансовая компания. Среди прочих МФО они выделяются большим собственным капиталом, широким спектром разрешенных операций, например – они могут выпускать собственные облигации. Однако законодательные требования к ним жестче, уровень контроля – выше.

Между МКК и МФК существует масса других различий и особенностей, рассмотрим их в сравнении:

|

Важные аспекты работы и структуры |

МКК |

МФК |

|---|---|---|

|

Минимально необходимая величина уставного фонда |

Не определена |

70 млн. руб. |

|

Разрешенные способы привлечения денежных средств |

Можно получать любые суммы от учредителей и других юридических лиц по договорам займа и от учредителей |

Можно получать любые суммы от учредителей и по договорам займа у других юрлиц, а также принимать до 1,5 млн. руб. от физических лиц в качестве вклада |

|

Верхнее ограничение по сумме займа физическому лицу |

500 тыс. руб. |

1 млн. руб. |

|

Разрешается ли выдавать займы иностранцам |

Нет |

Да |

|

Разрешается или выпускать собственные облигации |

Нет |

Разрешается по особым правилам для МФК |

|

Нормативы подлежащие обязательному контролю |

Объем собственного капитала и ликвидность |

Объем собственного капитала, ликвидность, риски для клиентов, самого МФК и связанных с ним лиц |

|

Способ проверки личности клиента |

Только собственными силами |

Допускается поручать проверку другой организации |

|

Ежегодный аудит |

Не обязателен |

Обязателен |

|

Форма контроля со стороны Центробанка |

Проверки проводятся при подозрении в нарушениях закона |

Надзор постоянный |

|

Снижение ставок для собственных инвесторов |

Не допускается |

Допускается |

|

Разрешается ли МФО производственная деятельность и торговля |

Разрешается |

Не разрешается |

Резюмировать эти и другие отличия можно так:

- МФК – это крупные участники рынка небанковских займов, работающие непосредственно с клиентами и через интернет.

- МКК – это обычно организации меньшего масштаба, специализирующиеся на обслуживании определенных территорий.

Закон о микрофинансовых организациях

МФО 2020 года работают не так, как было принято 10-12 лет назад. В те годы профессиональные займодавцы имели мало ограничений, свободно назначали процентные ставки, условия, меру ответственности должника и пр. Это давало массу поводов для злоупотреблений, доверие граждан к МФО было невысоким.

Но из года в год ситуация менялась, государство все больше контролировало все сферы деятельности микрофинансовых организаций. Теперь их работу регулирует почти 3 десятка разных документов в числе которых 5 законов федерального уровня:

Кроме того все легально действующие МФО включены в специальный Реестр Центрального банка и объединены в саморегулирующиеся организации (СРО). Деятельность СРО не касается прямо отношений между МФО и заемщиками, но Реестр Центробанка полезен даже тем, кто еще не обратился в микрофинансовую организацию, т.к. в нем можно найти информацию об МФО, его статусе, времени работы на рынке и пр.

Как найти МФО в реестре ЦБ РФ?

Найти МФО в Реестре несложно. Для этого нужно:

Если организацию не удается найти в списке действующих, то стоит зайти на лист «Исключенные».

Часто задаваемые вопросы

Что лучше выбрать: МФК или МКК для получения займа?

Принципиальной разницы для заемщика между ними нет, но стоит обратить внимание на репутацию организации и условия получения займа.

Где можно узнать информацию о МФО?

Подробную информацию о деятельности МФО можно узнать в реестре микрофинансовых организаций Центрального банка Российской федерации

На какой срок можно взять займ в МФО?

Срок займа для небольших сумм обычно находится в пределах 1 года, если это крупная сумма — до 3 лет.

Основные моменты, которые должен знать каждый

Прежде, чем выбирать микрофинансовые организации, которые дают займ необходимо познакомиться с кредитной политикой МФО и является ли она законной. Помочь при осуществлении выбора смогут следующие аспекты:

- Компания должна обязательно входить в одну действующую саморегулирующуюся организацию.

- Наличие соблюдения актов по нормам от Центрального банка.

- Не должно входить или состоять в деловых отношениях с некоммерческими ассоциациями.

- Носит название не МФО, а МКК или МФК.

Обратите внимание, что жилищные кооперативы не имеют фактического права заниматься данным видом деятельности, опасайтесь таких представителей.

Организационные требования к микрофинансовой организации

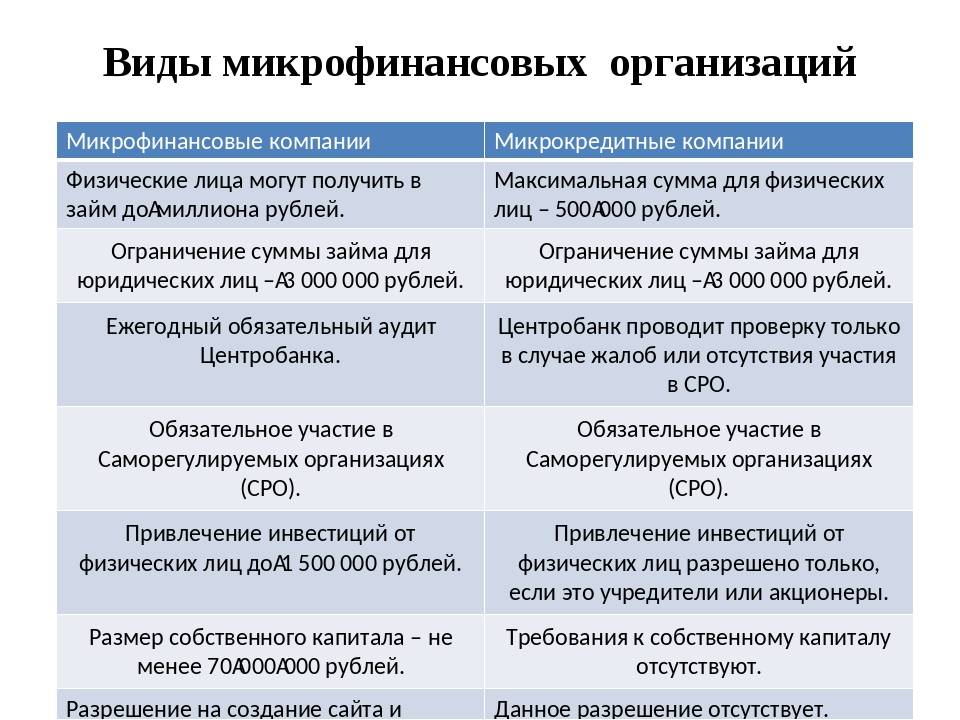

Прежде чем рассказывать о процедуре регистрации микрофинансовой организации, надо разобраться, какие их виды существуют. Дело в том, что в зависимости от вида МФО, установлены разные требования к размеру уставного капитала и к наименованию организации.

В этой таблице мы указали основные различия видов микрофинансовых организаций, а полный их перечень доступен в документе, разработанном Центробанком.

|

Микрофинансовая компания (МФК) |

Микрокредитная компания (МКК) |

|---|---|

|

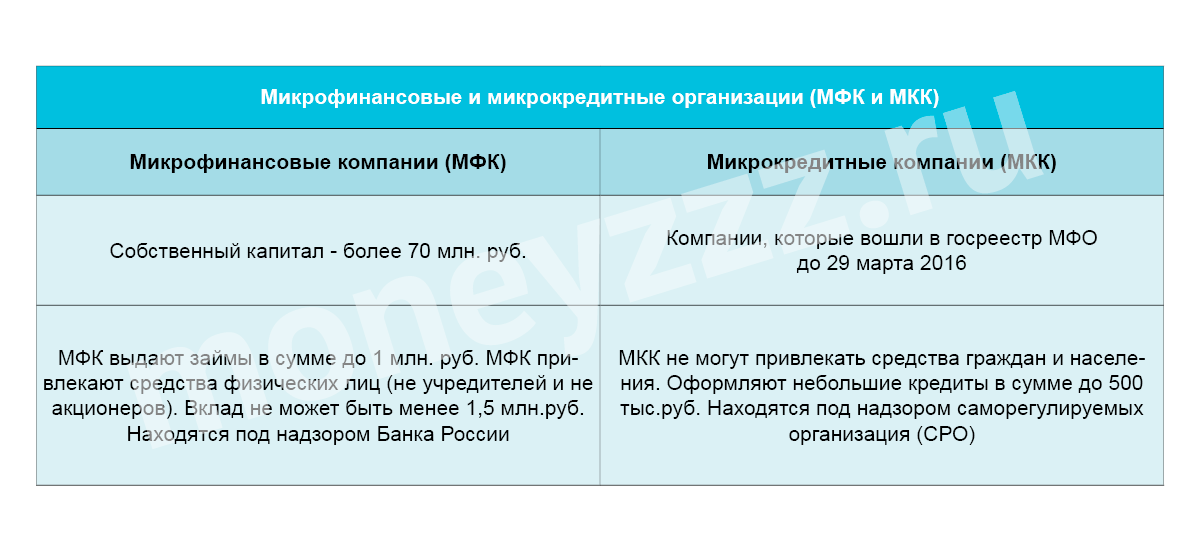

Размер собственных средств (уставного капитала) – не менее 70 миллионов рублей |

Специальных требований к уставному капиталу не установлено, поэтому регистрация возможна с минимальным размером для ООО – 10 000 рублей. |

|

В наименовании должно содержаться словосочетание «микрофинансовая компания» и указание на её организационно-правовую форму |

В наименовании должно содержаться словосочетание «микрокредитная компания» и указание на её организационно-правовую форму |

|

Разрешено привлечение денежных средств от физических лиц, не являющихся учредителями, на сумму не менее 1,5 млн рублей |

Привлечь денежные средства на любую сумму можно только от физических лиц-учредителей МКК |

Положение о таком существенном размере уставного капитала (70 млн рублей) для регистрации МФО в виде микрофинансовой компании внесено не так давно – законом 29.12.2015 № 407-ФЗ. Все микрофинансовые организации, уже зарегистрированные до 2016 года, должны были до конца марта 2017 года определиться, к какому виду МФО они относятся, и, при необходимости, довести свой капитал до нужной суммы.

Что касается микрокредитных организаций, то хотя для них Центробанк не установил специальный размер уставного капитала, регистрировать МФО с суммой в 10 000 рублей явно не стоит.

Во-первых, выдача займов – это основной вид деятельности МКК, и без начальных денежных вложений организация просто не сможет работать. Во-вторых, закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» устанавливает, что учредители должны одобрять все сделки размером более 10% от балансовой стоимости имущества. Получается, что при минимально возможном уставном капитале для МКК (10 000 рублей) учредителям придётся собираться для одобрения всех займов с суммой свыше 1 тысячи рублей, что, конечно, очень проблематично.

В реальности при регистрации микрофинансовой организации и для начала её нормальной работы требуется внести не менее 500 тысяч рублей.

Инвестирование

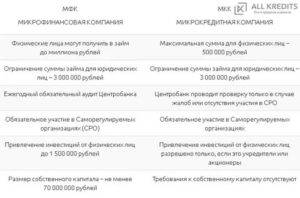

Привлекать денежные средств физических лиц имеют право только МФК. В любом формате. Будь то инвестиции, займы или кредиты, пожертвования и т.п. К физлицам приравниваются и индивидуальные предприниматели. Минимальная сумма вложений одного клиента – 1 500 000 рублей. МКК на такую процедуру права не имеют. Они могут использовать средства исключительно своих учредителей или акционеров.

Подобное ограничение связано с нормативными требованиями к каждому из типов МФО. В частности, МФК можно считать более надежными компаниями. Их собственный капитал не может быть менее 70 млн. рублей. Мелкие региональные организации такие суммы позволить себе не могут. То есть граждан ограничивают от вложения в мелкие региональные компании. Достаточно часто являющиеся однодневными.

МФК обязуется проводить ежегодный бухгалтерский аудит. Заключение о финансовой отчетности обязательно передается в Банк России. Причем к МФК с 1 января 2018 года будут применяться дополнительные экономические нормативы. В частности, максимальные риски на одного заемщика и связанное с компанией лицо. МКК по данному нюансу ориентируется на Федеральный закон № 151-ФЗ. Им эти требования не предусмотрены.

Дополнительно МФК подлежат большему контролю со стороны регулятора – Центрального банка Российской Федерации. За такими МФО надзор производиться постоянно. В случае с МКК данное направление более лояльно. Надзор выполняется при сообщении о нарушении организацией профильного Федерального закона. Также отсутствия факта членства компании в саморегулируемой организации (СРО). Либо инициации СРО потребности подобного надзора.

Микрозаймы под 0%

Отличия между МКК и МФК

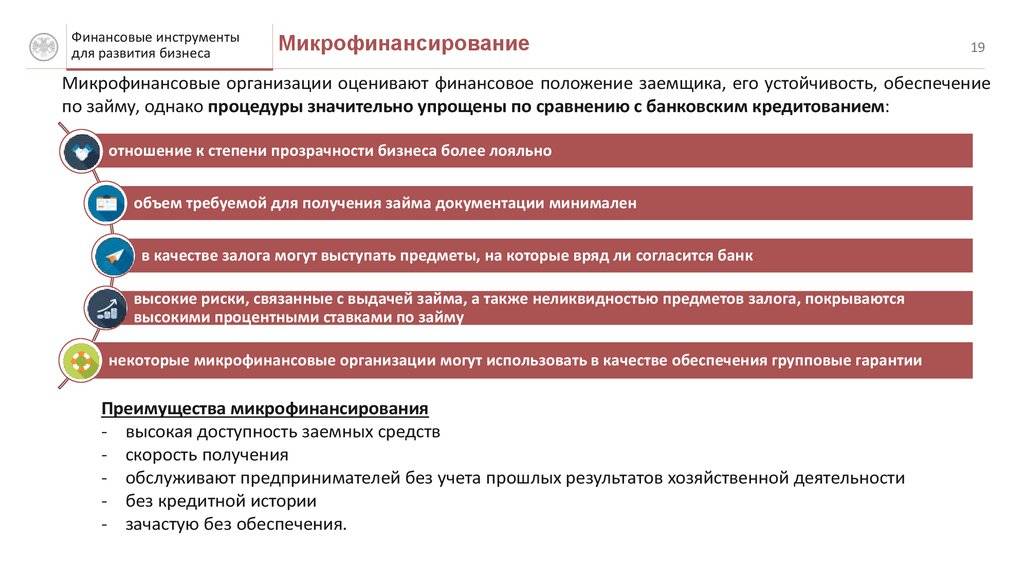

МКК и МФК являются разновидностями МФО. Они имеют одну и ту же главную цель функционирования. Она заключается в краткосрочном предоставлении денежных средств в долг физическим лицам и небольшим компаниям. Получить деньги в МФО намного проще, чем в банке. Но и проценты они прописывают в договорах довольно высокие. Как правило, они рассчитываются ежедневно.

Все МФО должны входить в одну из саморегулируемых организаций. Она осуществляет надзор за их деятельностью. И МКК, и МФК обязаны предоставлять свою отчетность Центробанку.

Однако на этом их сходства, пожалуй, заканчиваются. Главное отличие между организациями состоит в том, что МФК являются наиболее крупными компаниями относительно других МФО. К ним предъявляются более жесткие требования со стороны Банка России. Также их обязаны проверять аудиторские компании. МФК должны обладать большим собственным капиталом.

МКК – это, как правило, организации небольшого размера. И регулятор в лице Центробанка предъявляет к ним меньше требований, чем к МФК. Главное из них – формирование резервного фонда на случай невозврата долга заемщиками. При этом Банк России не контролирует их деятельность. Это является прерогативой СРО, в которую входит конкретная МКК. Центробанк подключается к выполнению функции контроля только в крайнем случае.

Соответственно, МФК обладают и большими полномочиями относительно МКК. Они имеют право выдавать займы на более крупные суммы, а также привлекать средства вкладчиков. Однако физическое лицо может вложить в МФК только существенную сумму — минимум 1,5 млн. рублей. Но на практике это оказывается малодейственным инструментом привлечения средств. Ведь мало кто решится вкладываться в микрофинансовую организацию. Если человек заработал такую крупную сумму, то он не будет рисковать и нести ее в МФО.

МКК не вправе принимать вклады от частных лиц, если они не являются их учредителями.

Количество МКК существенно превышает общее число МФК. Однако МФК имеют более широкую филиальную сеть.

Сравнительная таблица для МФК и МКК

Разница в работе МФК и МКК довольно существенная. Сравнительный анализ представлен в следующей таблице.

| Сравнительный признак | МФК | МКК |

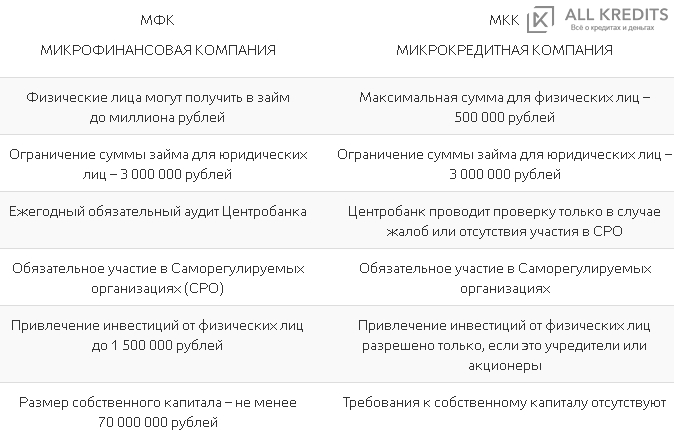

| Максимальная сумма займа для физ. лиц | 1 000 000 р. | 500 000 р. |

| Максимальная сумма займа для юр. лиц | 3 000 000 р. | 3 000 000 р. |

| Привлечение капитала |

|

|

| Размер капитала | Не менее 70 000 000 руб. | Ограничения отсутствуют |

| Выпуск облигаций | Разрешено с некоторыми ограничениями | Запрещено |

| Соблюдение принципов экономической деятельности |

|

|

| Создание резервов на компенсацию потерь в рамках предоставляемых услуг | В обязательном порядке | В обязательном порядке |

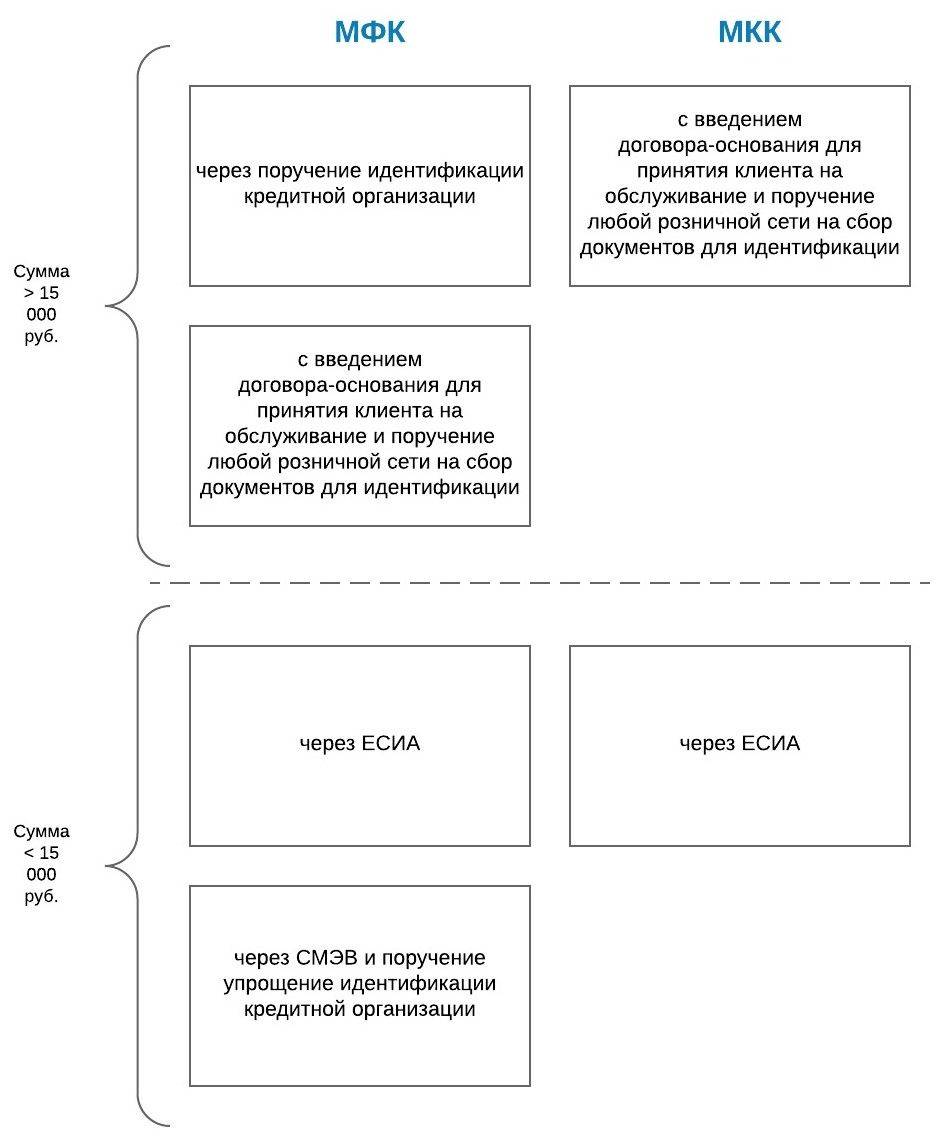

| Проведение идентификации заемщиков | Не обязательно | Идентификация и ее упрощенная форма осуществляется самостоятельно |

| Аудит | Обязаны проводить ежегодно и предоставлять сведения о результатах в Центробанк | Обязанность не предусмотрена |

| Членство в СРО — саморегулирующих организациях, объединяющих МФО | Обязательное участие | Обязательное участие. СРО осуществляет надзор за соблюдением законодательства среди всех МКК |

| Банковский надзор за соблюдением законодательства в процессе работы | Постоянный надзор | Надзор осуществляется в следующих случаях:

|

На вопрос, могут ли МКК выдавать займы в режиме онлайн, можно ответить утвердительно. Такие компании продолжили работу в удаленном режиме. Процедура регистрации заемщика разделена на два типа: полная идентификация и частичная. Во втором случае предусмотрена возможность оформлять микрокредиты без посещения офиса МКК.

Договор займа

Договор займа – это соглашение между заемщиком и заимодавцем, которое содержит все условия предоставления денежных средств.

Что обязательно должно быть указано в договоре:

- стороны, которые заключают договор;

- предмет займа;

- сумма займа;

- проценты по займу, если займ не является безвозмездным;

- реквизиты и подписи сторон.

К дополнительным условиям относятся способы также передачи денег и способы погашения долга.

Все остальные условия договора называют случайными. Это значит, что они не зафиксированы в законе и вносятся по усмотрению сторон. Например, это могут быть условия досрочного погашения займа.

Образец договора по займу обычно размещается на официальном сайте финансовой организации.

Все правовые отношения займов и МФО определяются следующими документами:

- Конституцией РФ;

- Гражданским кодексом РФ;

Чем заем отличается от кредита?

Заем – понятие, которое обозначает передачу денежных средств в МФО. Кредит – понятие, которое тоже характеризует это действие, но в отношениях между банком и клиентом, а не МФО и заемщиком.

Главные отличия от кредита:

- кредит в банке предполагает большие суммы, чем займ в МФО. МКК имеют право выдать физическому лицу не больше 500 000 рублей, МФК – не больше 1 000 000 рублей;

- требования к получению кредита в банках гораздо жестче, чем к получению займа. Оформить микрокредит в МФО могут безработные и женщины в декрете;

- запрос на получение кредитной истории делают и банки, и МФО. Однако данные о просрочках несущественно влияют на выдачу займов. А вот кредит с плохой историей получить не всегда удастся;

- кредит предполагает обязательное вознаграждение в виде процентов, займы иногда могут выдаваться под 0%;

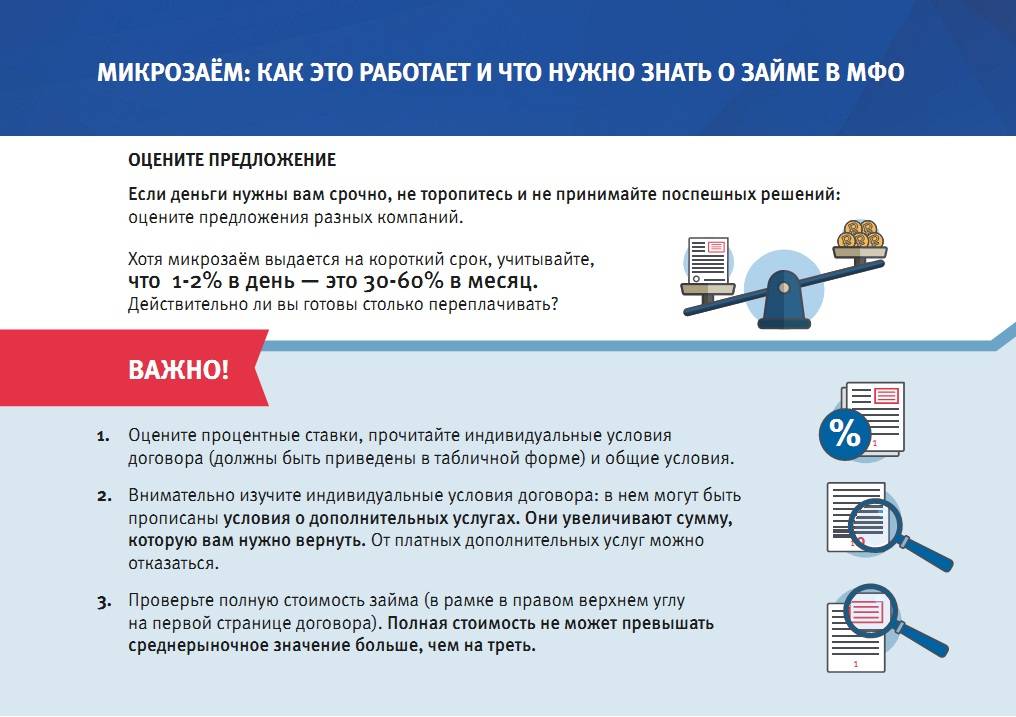

- процентные ставки займов гораздо выше, чем у банковских кредитов. С 1 июля 2019 года ЦБ РФ ограничил максимальный размер ставки займов до 1% в день (до 365% годовых);

- способов оплаты ежемесячного платежа для займа предусмотрено гораздо больше. Взнос по кредиту можно сделать через мобильный или интернет-банкинг, в почтовых отделениях или в офисах банках. Погасить займ можно переводом с карты, с электронного кошелька, с помощью сервисов денежных переводов, с помощью магазинов-посредников, в офисах МФО.

Как оформить займ?

Оформить займ можно двумя способами: в офисе компании или онлайн.

Для того, чтобы получить микрокредит классическим способом, нужно:

- Прийти в офис с паспортом и заполнить заявку.

- Подождать, пока заявка будет обработана.

- Заключить договор.

- Получить деньги любым удобным способом, который предлагает МФО.

Схема получения микрозайма онлайн похожа, однако, процедура проходит гораздо быстрее:

- Необходимо заполнить анкету онлайн. Сделать это можно в любое время суток – заявки рассматриваются автоматической системой, действующей на портале.

- Система пришлет ответ на запрос с указанием возможного финансового лимита и срока займа.

- Договор подписывается с помощью цифрового кода. То есть на мобильный телефон присылается СМС с кодом. Если условия по договору устраивают клиента, нужно отправить код на указанный номер.

- Последний этап – перечисление денег.

Деньги могут быть переданы заемщику следующим образом:

- наличными;

- на банковскую карту;

- на электронный кошелек;

- через сервис денежных переводов.

Часто задаваемые вопросы

Можно ли оформить займ не выходя из дома?

Да. Для этого нужно заполнить анкету на сайте МФО и отправить заявку на займ.

Какую максимальную сумму можно получить в заем в МФО?

Максимальная сумма займа в МКК не превышает 500 000 рублей, в МФК — не более 1 000 000 рублей.

Под какой процент можно взять займ?

Процентная ставка зависит от конкретно выбранного МФО и может колебаться в пределах от 0 до 1% в день.

Какими будут изменения в законодательстве

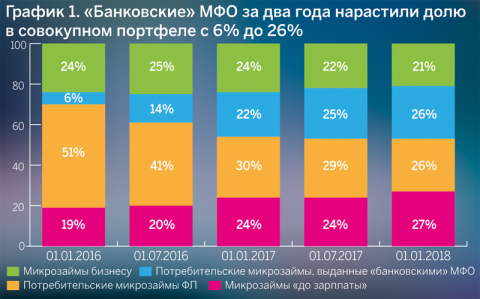

Изменения в законодательстве относительно деятельности МФО одобрены Советом Федерации 25 декабря 2015 года. Все организации разделились на микрофинансовые и микрокредитные. Любая МФО, включенная в реестр после вступления закона в силу ― это микрокредитная компания.

В течение 365 дней с даты вступления закона в действие компания обязана обновить свое название. При несоблюдении данного требования МФО исключается из реестра (см. ФЗ номер 151 от 2 июля 2010 года). Выход из реестра означает для организации потерю статуса микрофинансовой или микрокредитной. Сведения о компании в реестр подаются в период до 30 рабочих дней (вместо прежних 14 дней) с момента предоставления данных в компетентные органы.

Микрофинансовые организации индентифицируют частных клиентов по упрощенной схеме. Идентификации подлежат и законные представители пользователя, бенефициарные владельцы, выгодополучатели. К таким компаниям Центральный банк России устанавливает специальные требования. Например, в актах должна указываться причина банкротства организации и описываться процедура закрытия всех долгов (согласно нормативным актам ЦБ РФ и ФЗ номер 151).

МФО не может брать в долг от ИП и частных лиц, не являющихся учредителями. Статус микрофинансовой организации уже не получают некоммерческие партнерства или жилищные кооперативы. Получить займы в МФК можно в допустимом размере обязательств (ранее ― до 1 млн рублей) и в зависимости от величины уставного капитала, установленной конкретным ФЗ.

Чтобы изменить информацию в реестре, компания должна предоставить следующие документы:

- справку об отсутствии судимостей у директора и учредителей фирмы;

- назначение лица, ответственного за контроль действий, связанных с возможным отмыванием доходов;

- сведения о наличии нужной суммы (до 70 млн рублей) в качестве уставного капитала;

- информацию относительно источников поступления денег для уставного капитала, вносимых акционерами, участниками или учредителями.

Если в процессе деятельности уставной капитал уменьшится, учреждению придется докапитализироваться, стать МКК или покинуть список микрофинансовых организаций.

Запрещается использование аббревиатур полных названий. Исключением является лишь наличие информации об учреждении в реестре или его создание после вступления в силу нового закона. При явных нарушениях предприятие вычеркивается из списка МФО, а также в принудительном порядке производится ликвидация и запускается процедура банкротства.

Согласно новому ФЗ, микрофинансовые учреждения имеют право осуществлять все типы деятельности, кроме производственной или торговой. Среди других важных нюансов следует отметить:

- возможность уменьшения процентных ставок в одностороннем порядке при кредитовании частных лиц;

- определение максимально допустимого предела процента ― он не должен быть больше суммы кредита в 4 раза;

- наличие в договоре таблицы с условиями заимствования ― выдать займ в МФО можно на срок до 365 дней и по четко прописанным условиям.

Центральный банк России имеет право устанавливать для подобных предприятий экономические нормы. В свою очередь, микрофинансовые учреждения обязаны каждый год предоставлять Центробанку аудиторское заключение, раскрывать годовую отчетность. Все фирмы, выдающие микрокредиты или принимающие денежные вклады от частных и юридических лиц должны вступить в СРО. Величина вклада не может превышать 1,5 млн рублей, среди банков России данное ограничение отсутствует. Это сделано с целью сдержать население от небольших вкладов в погоне за высокими доходными процентами, что может привести учреждение к банкротству.

С течением времени будет ясно, правильно ли применяются правила на практике. В любом случае очевидно: начался новый этап регулирования кредитно-финансового рынка.

При выборе учреждения для сотрудничества следует проверить номер фирмы на сайте ЦБ РФ, тщательно изучить все условия и особенности конкретного предприятия ― размер уставного капитала и др. Обновленный закон не гарантирует полное исключение мошеннических схем, обещающих своим клиентам миллионы рублей прибыли и чреватых полной потерей вложенных денежных средств.

Клиенты, ставшие жертвами недобросовестных кредиторов, могут подавать жалобы в Центробанк или в СРО. К нарушителям применяются следующие меры: исключение из СРО или списка (по сути, прекращение деятельности), а также различные штрафные санкции