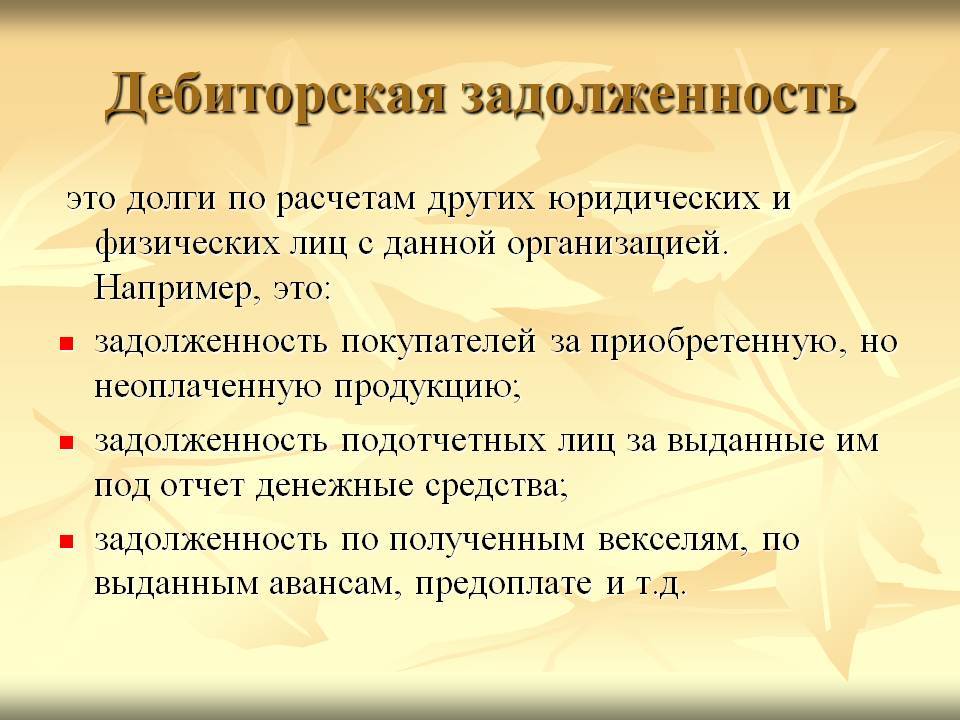

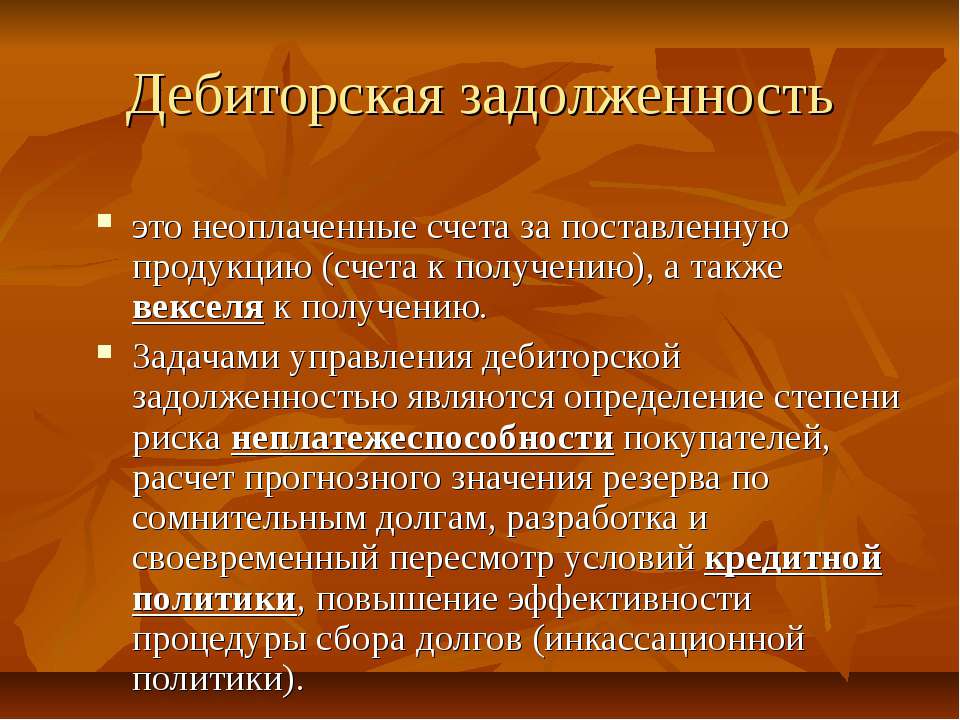

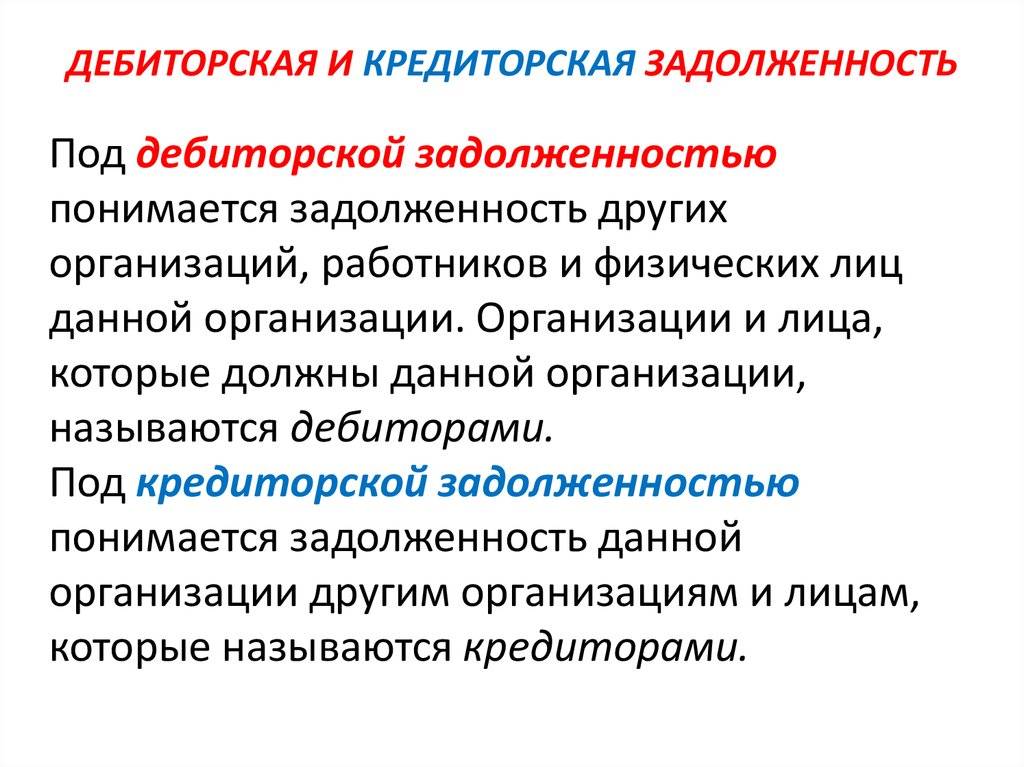

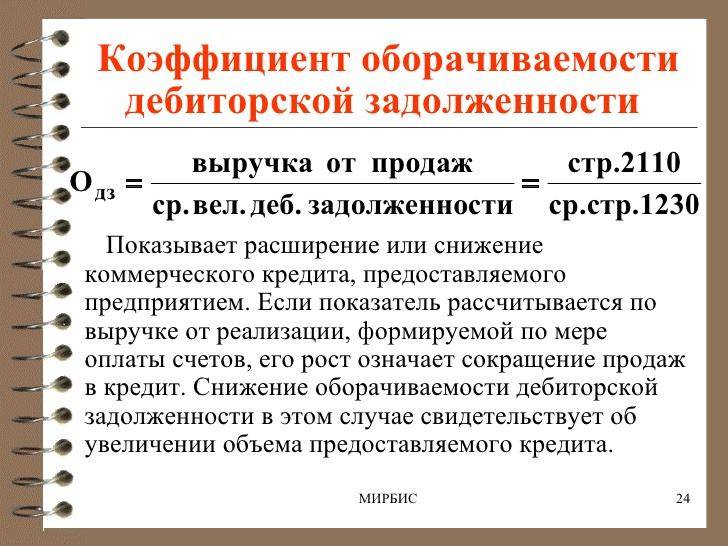

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции.

RTR = (продажи в кредит или выручка) / (средняя дебиторская задолженность).

Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом её оплаты.

Высокие значения этого показателя положительно отражаются на его ликвидности и платёжеспособности.

Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO) рассчитывают по формуле:

DSO = (Средняя деб. задолженность * 365) / (Продажи в кредит или Выручка).

Характеризует средний период времени, в течение которого средства от покупателей поступают на расчётные счета предприятия. Отсюда его другое распространённое название и аббревиатура — ACP (average collection period). Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Коэффициент оборачиваемости дебиторской задолженности, рассчитанный на основе финансовой отчетности показывает среднее значение оборачиваемости за период, на основании которого нельзя сделать точный вывод о финансовом состоянии предприятия.

Оценка оборачиваемости дебиторской задолженности на основе показателей финансовой отчётности не даёт достоверной информации, поскольку общий объем дебиторской задолженности и общая выручка — это агрегированные показатели. Если объем дебиторской задолженности составляет ¼ от годовой выручки, это не значит, что ее период оборота составляет 90 дней и вся она погашается в этот срок. Такой показатель может означать, что один контрагент оплачивает продукцию в течение 30 дней, а другой — в течение 180 дней.

Для более точной оценки оборачиваемости дебиторской задолженности необходим ее анализ в динамике за несколько периодов отдельно по разным контрагентам. Такой анализ можно сделать в виде финансовой модели в среде Excel

Оборачиваемость дебиторской задолженности

Для оценки эффективности работы специалистов по взысканию ДЗ в организации рассчитывается показатель оборачиваемости дебиторской задолженности. Он отражает, сколько раз за год компания получила от должников оплату ДЗ в объеме среднегодового остатка.

Показатель рассчитывается как отношение выручки к размеру дебиторского долга за период (квартал, полгода или год). Для примера рассчитаем оборачиваемость для ПАО «ЛСР» и Apple. При расчете используются данные отчетности по МСФО.

Так, выручка ЛСР за полгода к 30 июня 2020 г. согласно отчетности составляет 48 101 млн. р. Показатели задолженности за полугодие рассчитаем как среднее между концом 2019 года и 30 июня 2020 г. Тогда

Оборачиваемость ДЗ (ЛСР)=48 101/((30 402+29 969)/2)=1,6

У Apple общий квартальный доход к концу июня 2020 г. составляет 59 685 млн. $. Тогда

Оборачиваемость ДЗ (Apple)=59 685/32 075=1,8

Показатель не имеет общепринятого нормального значения и во многом зависит от отрасли бизнеса. Чем выше оборачиваемость, тем быстрее контрагенты оплачивают свои долги, а значит, предприятие быстрее получает вложенные деньги.

На основании показателя оборачиваемости можно посчитать период сбора ДЗ, т.е. число дней, которое требуется компании для возврата всех текущих долгов. Для этого нужно количество дней в году (365) разделить на коэффициент оборачиваемости.

Своевременный возврат ДЗ очень важен для каждой организации. Когда задолженность погашается, компания получает прибыль от реализации продукции. Если долг является безнадежным к взысканию, компания несет убытки.

Списание дебиторской задолженности

Замечание 1

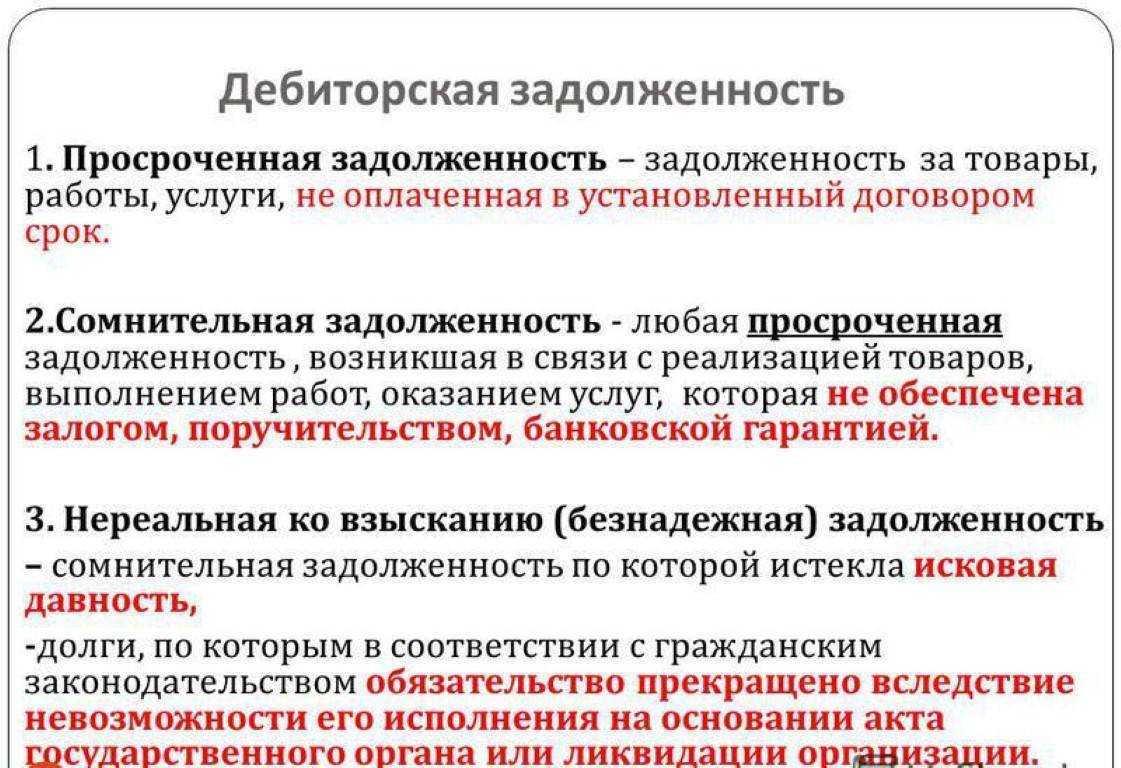

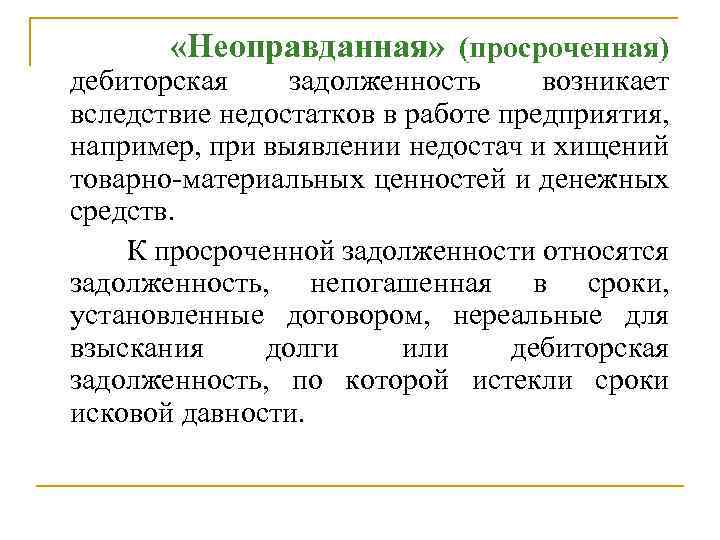

По законодательству дебиторская задолженность считается просроченной, при истечении срока давности в 3 года. Если организация не имеет возможности выплатить долг и на это есть документальное доказательство, дебиторская задолженность считается безнадежной.

При наличии таких задолженностей, организация имеет право списать ее в конце периода, когда закончился срок исковой данности.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

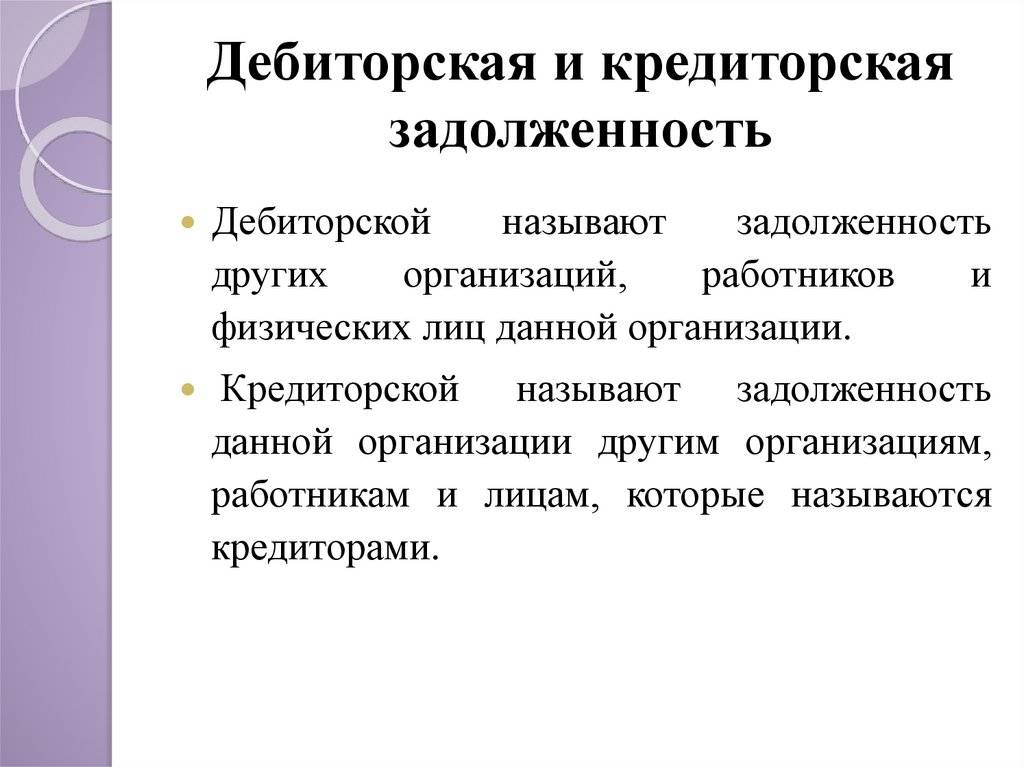

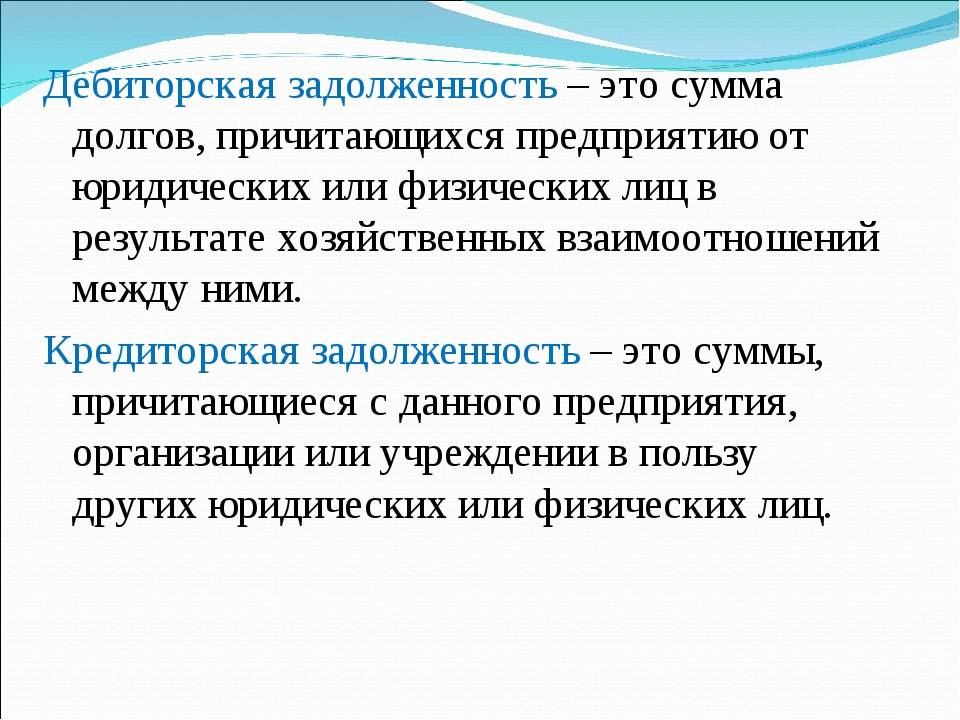

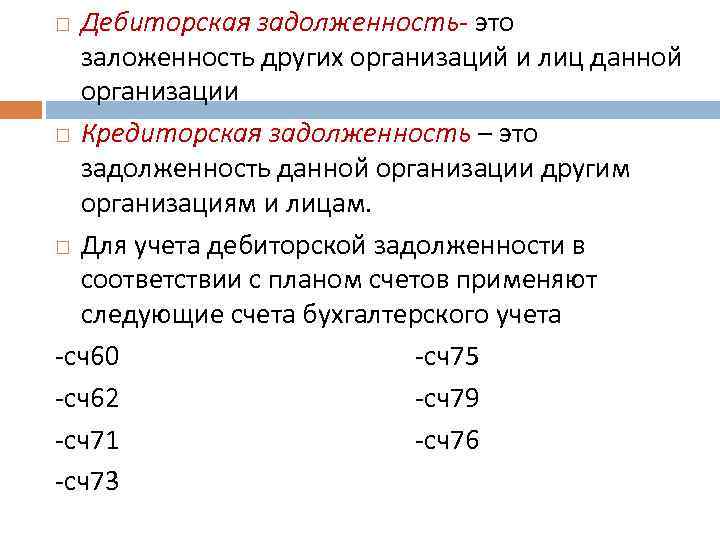

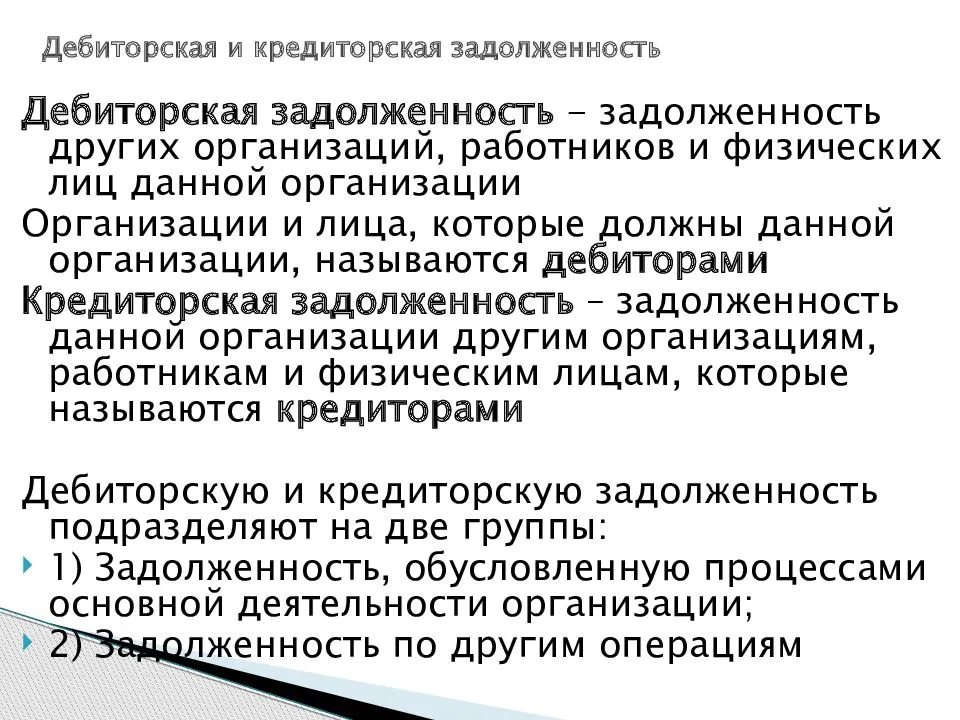

Что такое кредиторская задолженность?

Кредиторская задолженность (КЗ) или кредиторка – это долг предприятия перед другими компаниями или физ. лицами. КЗ возникает в случае:

- товар был поставлен предприятию, но еще не оплачен им;

- покупатели перечислили аванс поставщику в счет будущей поставки. В этом случае у поставщика будет числиться задолженность до момента отгрузки товара;

- начислена, но еще не выплачена заработная плата сотрудникам. Например, на предприятии установлено, что срок выплаты зарплаты 10 числа месяца, следующего за месяцем начисления, однако оплата труда отражается в учете в виде задолженности перед работниками в последний день текущего месяца. Значит, до момента выплаты у предприятия будет числиться долг;

- начислены, но еще не уплачены налоги, взносы и иные платежи в бюджет;

- другие ситуации

Контрагент, которому должно предприятие, называется кредитором. С одной стороны кредиторская задолженность является положительным явлением для компании, т.к. это привлеченные средства или активы для ведения хозяйственной деятельности, за которые не придется уплачивать проценты – в отличие от кредитов и займов.

С другой стороны, если не производить своевременное погашение кредиторской задолженности, компанию ждут пени, штрафы, а также возможны судебные разбирательства.

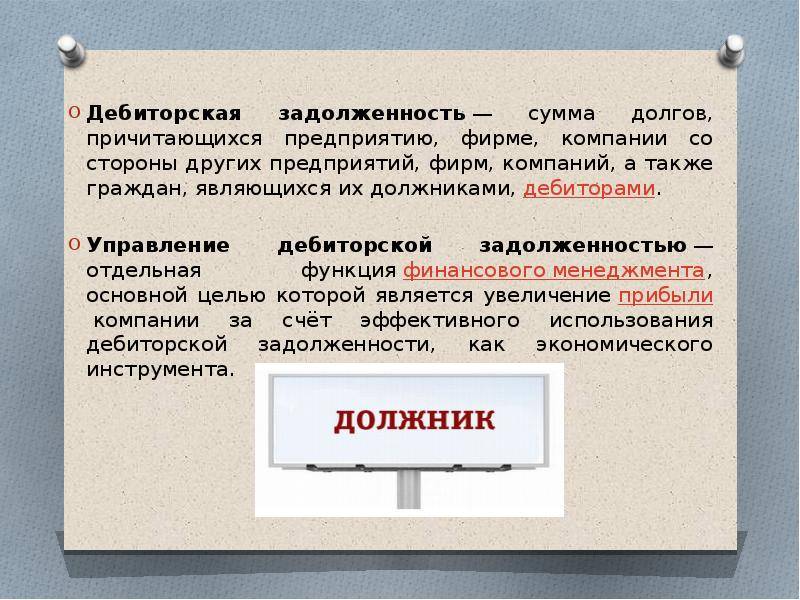

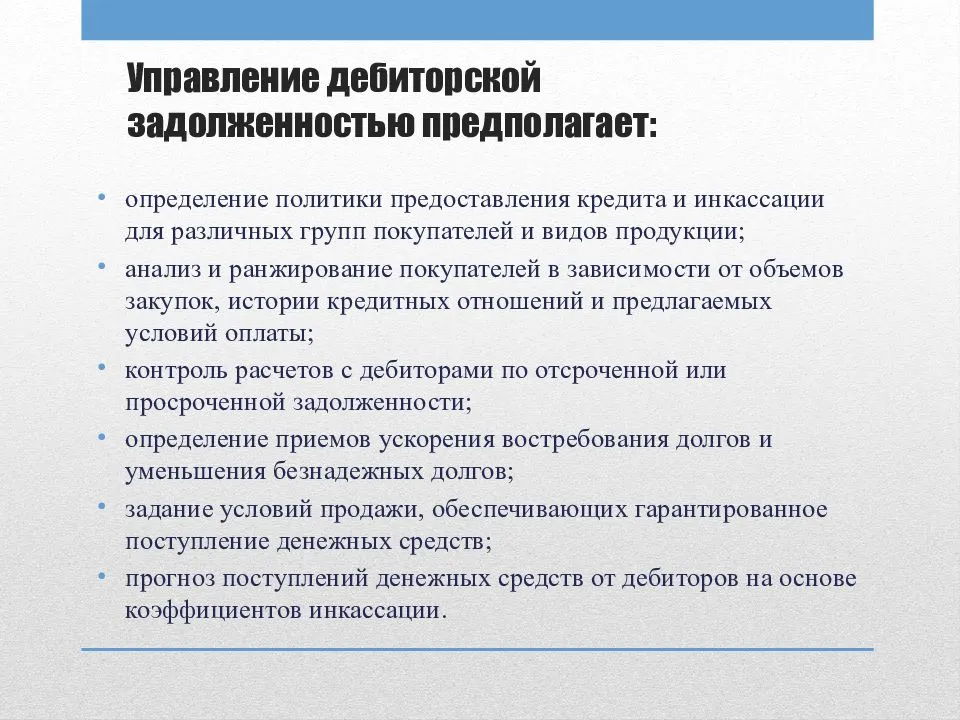

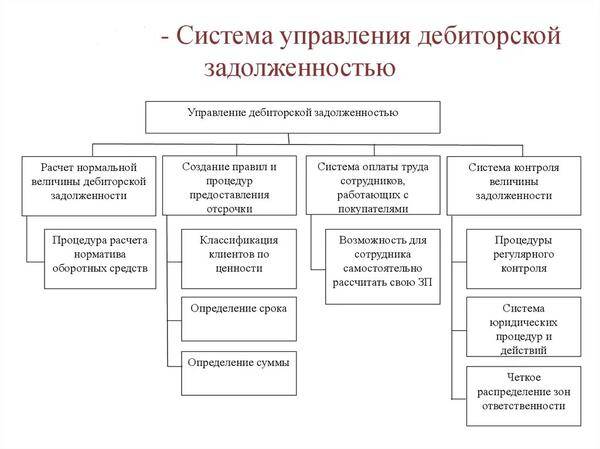

Управление дебиторской задолженностью

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности как экономического инструмента.

Основные задачи

- комплексная проверка дебитора на начальном этапе

- юридическое сопровождение сделок

- финансирование дебиторской задолженности

- учёт, контроль, оценка эффективности дебиторской задолженности

- взыскание просроченного долга

- претензионная работа с недисциплинированными дебиторами

- выражение экономических отношений, возникающих у государства с предприятиями

Функции

- использование (определение финансовых и управленческих целей)

- организационная функция (обеспечение выполнения запланированных целей)

- мотивирование (утверждение системы мотивации для сотрудников, участвующих в процессе управления дебиторской задолженностью)

- контроль

- анализ результатов и обратная связь

Участники

В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:

- Генеральный директор

- Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)

- Финансовый отдел (финансовый директор, финансовый менеджер)

- Юридический отдел и служба безопасности

Процесс

Проблема ликвидности дебиторской задолженности становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объём, оборачиваемость, качество дебиторской задолженности.

Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из методов укрепления финансового положения предприятия. Мероприятия по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счёт внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки — реальная возможность восполнения дефицита оборотных средств.

Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации и контроля.

- Планирование — это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, сформулировать стратегию организации, определить политику действий, выбрать рациональные процедуры действий.

- Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права.

- Под мотивацией подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

- Действия по контролю это подготовка стандартов действий и сравнение фактических результатов со стандартными.

Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объёма реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной её инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

- учёт дебиторской задолженности на каждую отчётную дату;

- диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности;

- разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью;

- контроль за текущим состоянием дебиторской задолженности.

Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платёжной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

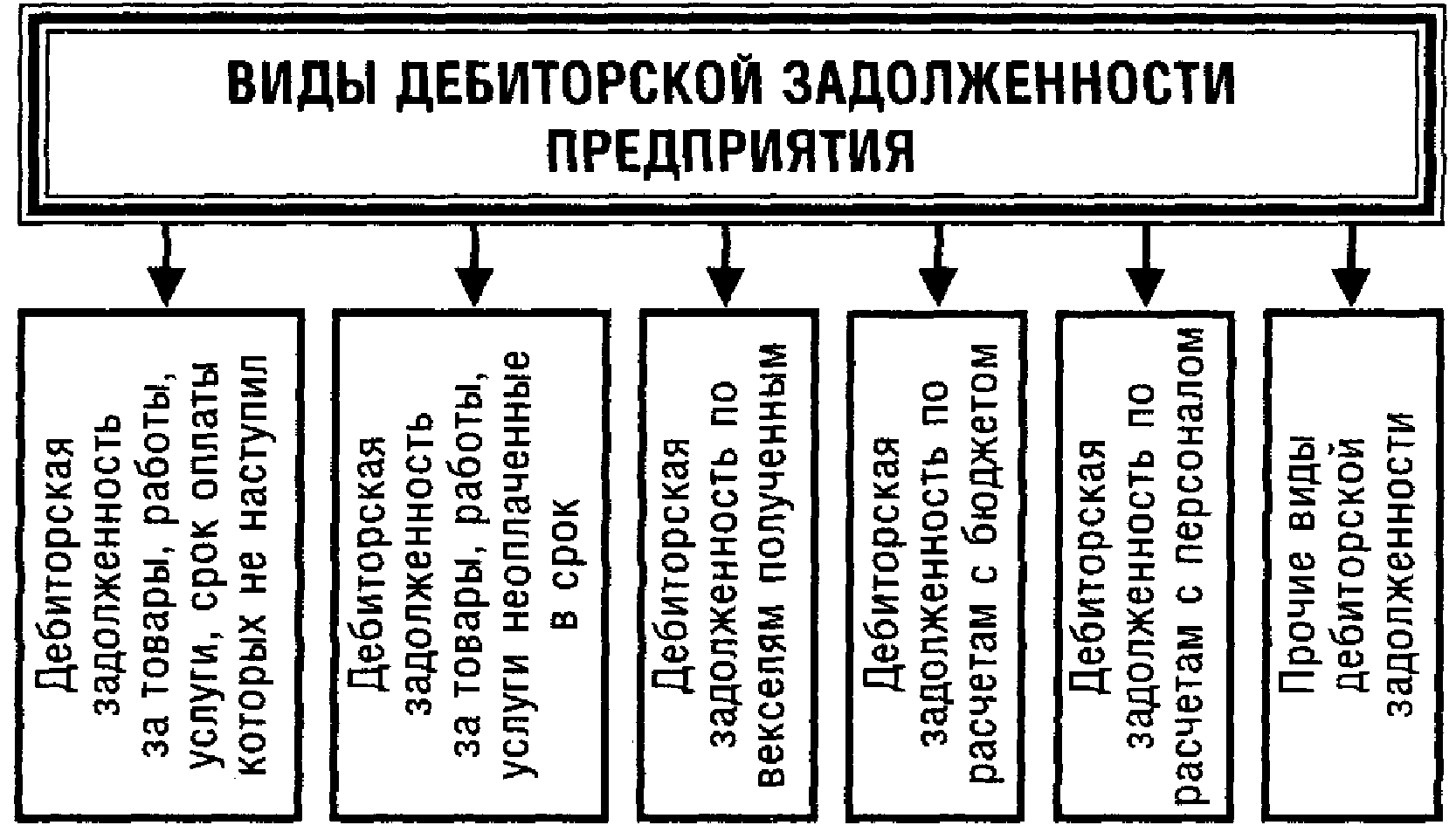

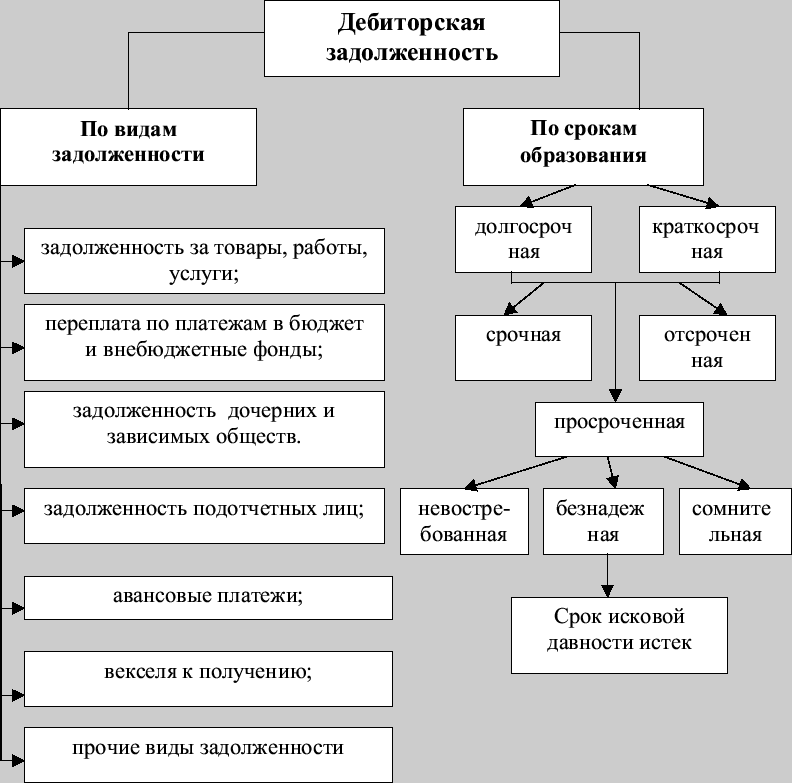

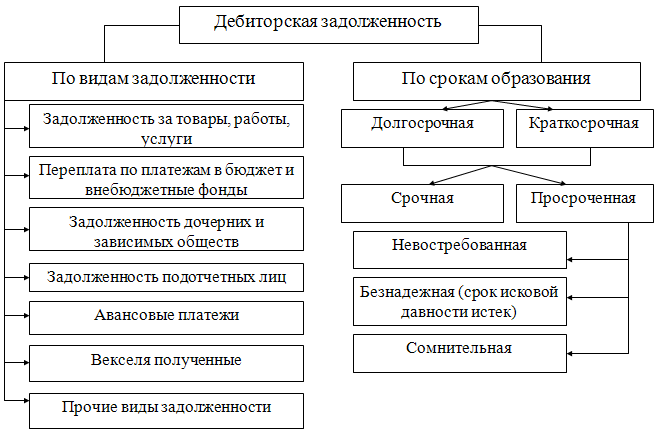

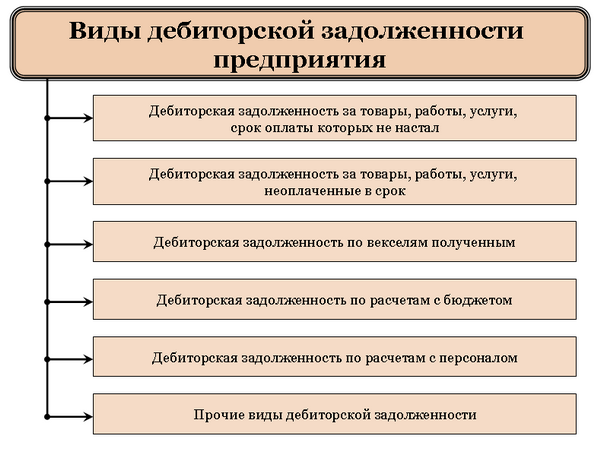

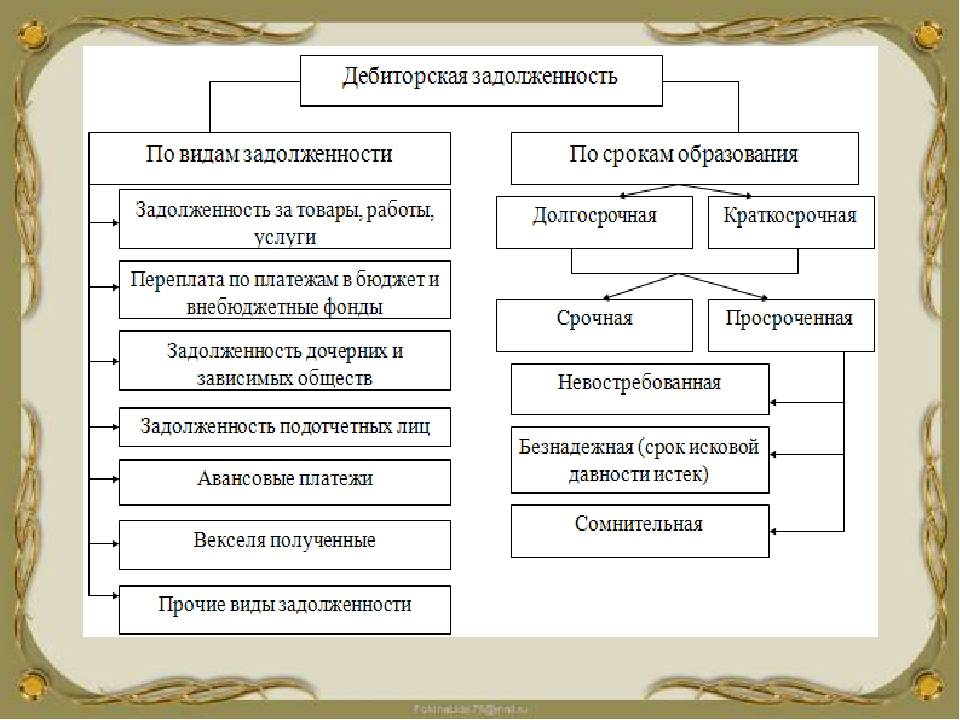

Виды дебиторской задолженности

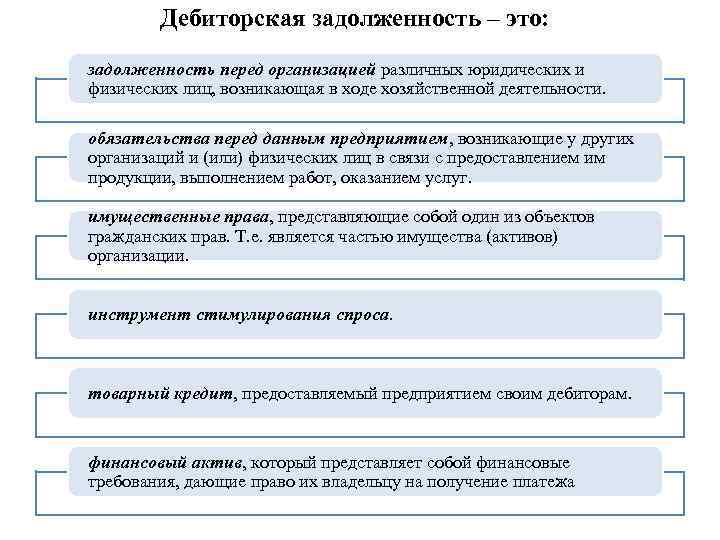

Для полного раскрытия вышеуказанных понятий необходимо выяснить, что входит в дебиторскую задолженность:

- Неоплаченные: услуги, производство работ, поставленная продукция

- Расчет по предъявленным, но не погашенным векселям

- Имущественные права по просроченным третьими лицами к выплате облигациям

- Выплаты сотрудников, в том числе материально ответственных лиц

- Долги дочерних предприятий и филиалов, взносы в уставный капитал.

В коммерческих субъектах более 80% задолженности приходится на первый список, поскольку он является основным видом хозяйственной деятельности и приносит главную прибыль. Далее рассмотрим иные причины накопления долговых сумм расчетов с организацией по дебетовому сальдо в бухгалтерском балансе.

Продажа дебиторской задолженности

Часто в процессе своей деятельности фирма может выступать одновременно кредитором и дебитором. К примеру, вы оказали услуги по перевозке груза одной фирме, которая ещё не оплатила вашу работу. Вы, в свою очередь, получили некий товар от поставщика, но не имеете средств к оплате. То есть, ждёте, когда ваш должник вернёт деньги, которые вы и передадите своему кредитору.

Такая ситуация встречается нередко, а потому на законодательном уровне было придумано право уступки долга, которое значительно упрощает процесс возврата средств. Данная уступка называется цессией. Получается, что вы уступили свой долг вашему же кредитору. Иными словами, ваш должник теперь должен расплатиться с кредитором.

В данной сделке вы считаетесь цедентом, а новый кредитор – цессионарием. Между вами заключается договор, который содержит все нюансы возврата долга. Такое действие приводит к стабилизации состояния предприятия и позволяет избежать неприятных последствий при просроченной задолженности.

Отличие простого векселя от переводного

Причины возникновения дебиторской задолженности

Если разновидностей задолженности несколько, то причин ее появления намного меньше. Две основные причины, приводящие к появлению долга заключаются в:

- осуществлении процесса нормальной деятельности, во время которой происходит образование долга в силу несвоевременной проплаты заказчиками выполненной работы;

- неудовлетворительное состояние платежной дисциплины, включающая в себя не только несвоевременное исполнение должниками возлагаемых на них договором обязательств по своевременной оплате, но также неграмотное составление самих договорных документов.

Согласно требованиям Закона №402 ФЗ от 2011 года «О бухгалтерском учете» все операции, которые связаны с деятельностью предприятия обязательно регистрируются на соответствующих счетах баланса в четком соответствии с данными первичных документов.Первичный документ появляется в момент совершения операции (сделки) или сразу после ее завершения.

Существует возможность указать момент перехода обязательств выплаты долга отдельно в «теле» договора. Именно этот срок будет отражаться в соответствующей строке бухгалтерской отчетности.

Дебиторскую задолженность можно продать, а как именно это сделать узнаете из этого видео:

Если в договоре отдельно не проговаривается срок наступления обязательств по выплате долга покупателем, то в соответствии с требованиями ГК РФ временем возникновения подобных обстоятельств считается момент отгрузки товара продавцом или отпуска услуги, что подтверждается актом выполненных работ или оформлением транспортной накладной.

Почему вода в аквариуме быстро зеленеет?

Какие существуют варианты взыскания дебиторской задолженности?

Итак, частой причиной возникновения просроченных долгов предприятия может быть нежелание контрагента (дебитора) оплатить товар (услуги, работы) в положенный срок. Следует отметить, что помимо порядка и времени расчетов, в договорах такого вида может быть предусмотрено досудебное урегулирование споров. Данное условие обязывает юриста предприятия направить должнику претензию с указанием точной суммы долга и предупреждением о намерении передать дело в судебную инстанцию.

При этом, если на претензию будет получен ответ с признанием дебитора указанной суммы долга, а деньги так и не поступят на банковский счет организации, то судебное дело будет рассматриваться Арбитражным судом в упрощенном порядке, без вызова сторон, опираясь на представленные документы.

Основным источником, когда выясняется дата возникновения дебиторской задолженности считается договор, заключенный между кредитором (предприятием) и дебитором (должником).

Управляем долгами дебиторов

Эффективность деятельности фирмы напрямую зависит от структуры дебиторской задолженности. Вам нужно грамотно подойти к этому вопросу, чтобы избежать неприятных последствий предприятия, вплоть до банкротства.

Не только обязательства организации перед другими поставщиками могут значительно ограничить её функционирование. Доля дебиторской задолженности здесь также велика. В процессе управления ею руководителю необходимо для себя решить, из чего будет состоять это управление.

Обязательно нужно включить сюда:

- Создание специального отдела на предприятии, который будет изучать статистику показателей;

- Понимание задач, функций и результатов проводимой политики контроля средств должников;

- Обеспечение ликвидности обязательств дебиторов;

- Приложение максимального внимания к коэффициенту оборачиваемости обязательств дебиторов.

Кто контролирует денежные потоки дебиторов

Любая организация заинтересована в плодотворном и эффективном сотрудничестве со своими контрагентами. Чтобы этот процесс протекал на должном уровне, внутри фирмы создаётся несколько отделений, которые контролируют процесс деятельности дебиторов.

Раньше эта функция принадлежала лишь финансовому менеджеру. Однако, предприятия растут, заключают всё большее число договоров, контролировать каждый из которых становится труднее.

Внутренний состав фирмы, который затрагивает дебиторскую задолженность косвенно или прямо:

- Самое высшее звено – руководитель;

- Коммерческий отдел (лица, заключающие договора с партнёрами);

- Менеджеры по продажам;

- Финансовый сектор (руководитель отдела по работе с финансами и его подчинённые);

- Юристы;

- Служба безопасности.

Главное направление работы для всех отделов задаёт руководитель. Представители коммерции ищут наиболее выгодных партнёров, которые не имеют существенных долгов. Юристы грамотно составляют договора или изучают соглашения, предложенные оппонентами.

Служба безопасности имеется только в крупных компаниях. Её задачами считаются защита интересов фирмы от недобросовестных лиц и мошенников путём тщательного изучения клиентской базы.

Задачи управления

Перед началом любой деятельности с контрагентами предприятию необходимо перед собой поставить задачи, которые следует решить в ходе сотрудничества.

К таким задачам в управлении обязательств дебиторов относят:

- Изучение процесса функционирования будущего должника (у него должна быть хорошая репутация и отсутствовать долги);

- Забота о предстоящем составлении договора грамотным юристом;

- Поиск средств для финансирования возникающих обязательств;

- Контролирование динамики показателей дебиторской задолженности;

- Принятие путей возврата долгов;

- Работа с должниками в форме претензий;

- Возможность зарекомендовать себя на государственном уровне для получения безвозмездной поддержки.

Что содержат функции управления

Те сотрудники, которые занимаются учётом и распределением средств дебиторов, должны уметь:

- Использовать во благо организации цели управления;

- Обеспечить выполнение поставленных задач на 100%;

- Разработать мотивирующие предложения для дебиторов;

- Контролировать текущую ситуацию;

- Анализировать состояние фирмы и передавать отчёт руководителю;

- Планировать деятельность организации (определяем миссию, стратегию, политику решений);

- Назначить подчинённых работников, каждый из которых будет заниматься отдельными направлениями дебиторской задолженности;

- Сравнивать показания текущего состояния фирмы с запланированным.

Зачинщиком любого нового действия должен быть именно руководитель. Назначая грамотных специалистов, разбирающихся в тонкостях ведения задолженности дебиторов, он повышает шансы на скорое развитие деятельности фирмы. Каждое умение и навык пригодятся для положительного опыта взаимодействия с покупателями.

Каждая функция управления дебиторской задолженности необходима к ежедневному исполнению, если вы желаете процветания своему предприятию. Управленческая политика определяет дальнейшие перспективы развития фирмы на высоком уровне.

Какие решения принимаются для целей управления

Управляя потоком капитала от дебиторов, предприятие должно принимать эффективные решения, направленные на разные аспекты развития дебиторской задолженности.

Решения принимаются по таким вопросам:

- Учёту показаний обязательств на каждую конкретную дату;

- Анализу всех действий, предшествующих возникновению просроченной дебиторской задолженности;

- Принятию к сведению последних разработок в сфере управления «дебиторкой» (каждый год появляются новые стратегии, разработанные гуру рынка и направленные на увеличение коэффициента оборачиваемости);

- Регулирования и контроля состояния долгов дебиторов, приходящихся на текущую дату.

Обеспечиваем ликвидность дебиторских активов

Чтобы предприятие развивалось правильно и быстро, необходимо задействовать все имеющиеся активы в оборотах. Это условие относится и к дебиторской задолженности.

Само наличие обязательств должников при грамотном подходе позволяет фирме увеличить собственные ресурсы и выполнять свою деятельность более эффективно. Это означает, что получив средства от очередного должника, вы должны их снова пустить в оборот. Та задолженность, которая надолго осела в руках дебитора, плохо скажется на вашей организации.

Для того чтобы не страдала ликвидность дебиторских обязательств, лучше всего не допускать её просрочки или длительного возврата. Чем быстрее деньги придут в организацию от должника, тем выше будет оборот активов и доходы фирмы.

Коэффициент оборачиваемости и его характеристика

Дебиторская задолженность оценивается коэффициентом оборачиваемости. Он отображает размер выручки, приходящийся на 1 затраченный рубль. Чем выше его значение, тем меньше времени уходит у предприятия на возврат долгов от покупателей.

Эффективность политики управления кредиторской задолженности заключается в увеличении показателя коэффициента.

Для этих целей можно:

- Увеличить выручку;

- Уменьшить кредиторскую задолженность.

В приведённом примере коэффициент снизился на 16%. Это говорит о том, что дела фирмы развиваются не лучшим образом. Коэффициент снизился за счёт снижения выручки, к тому же дебиторская задолженность к концу года увеличилась. Предприятию необходимо провести анализ своей деятельности и изменить показатели в лучшую сторону.

Рост дебиторской задолженности и спад развития предприятия

Динамика показателей движения средств дебиторов к предприятию и обратно играет важную роль в отчётности фирмы. Баланс между кредиторской и дебиторской задолженностями имеет свои тонкости и для каждого предприятия разнится.

Если происходит рост долгов, полагающихся фирме, то оценивать данное явление нужно на двух этапах. Первый заключается в появлении новых партнёров, выходе предприятия на новый уровень и активному товарообороту. Небольшой рост показателя в разные периоды допускается и сигнализирует только о качественной политике управления капиталом.

Если же увеличение дебиторских обязательств выходит на неконтролируемый уровень из периода в период, то речь идёт о неграмотном подходе во взаимодействии с партнёрами. Данный процесс приводит к значительному оттоку средств из оборота.

Это может приостановить функционирование предприятия или ограничить его в капитале. Дальнейшее непринятие должных мер приводит к значительному сокращению активов компании и ликвидации либо банкротству.

Что такое кредиторская задолженность

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

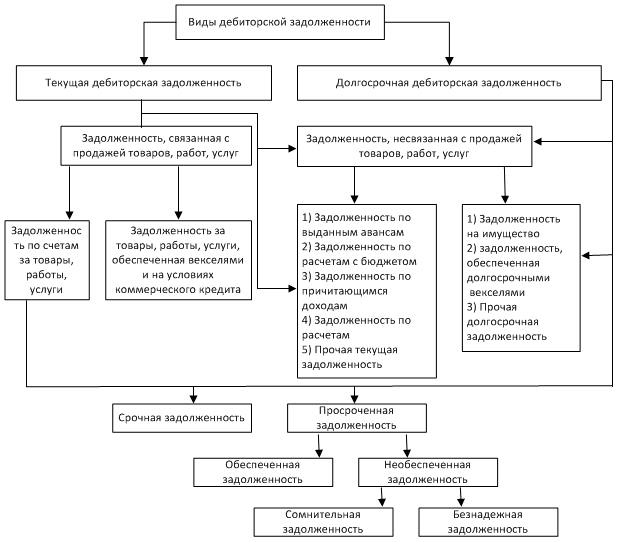

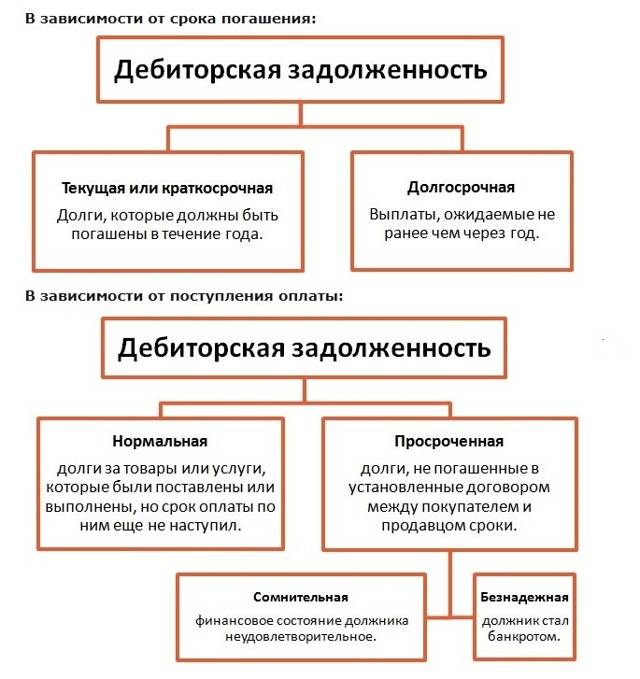

1.2. Дебиторская задолженность и ее классификация

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Итоги

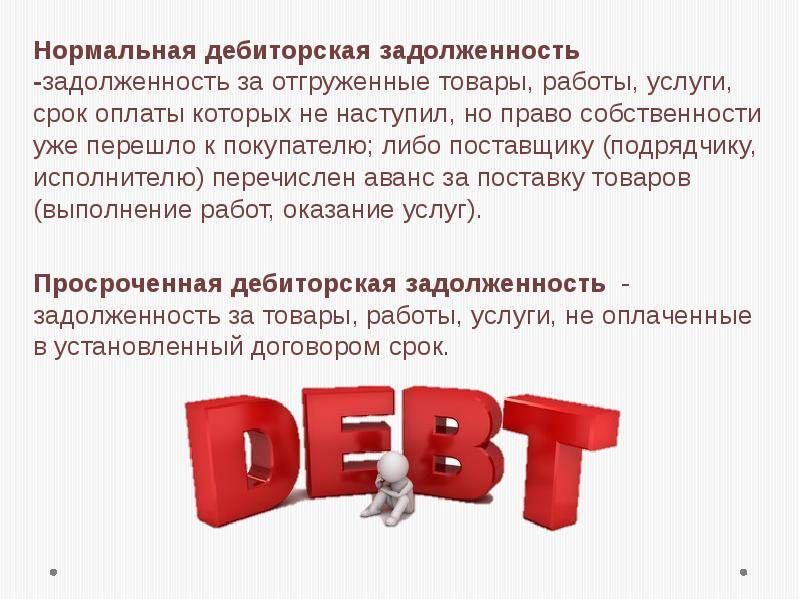

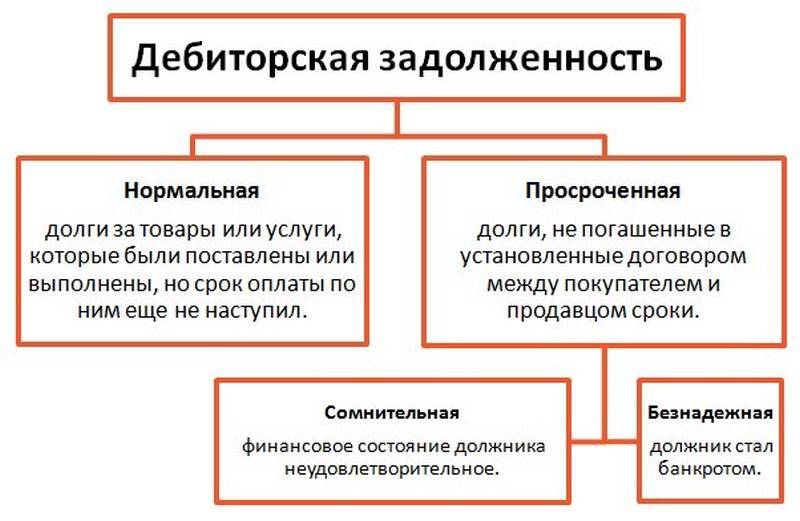

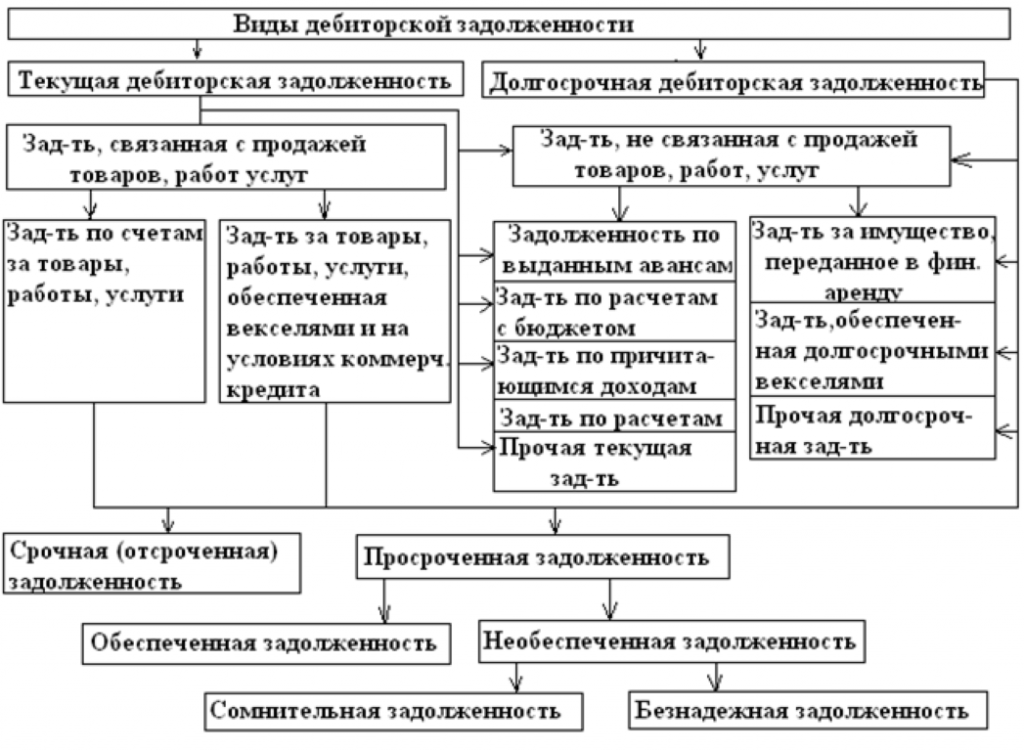

Под просроченной дебиторской задолженностью понимается долг контрагента, не оплаченный в срок. Нарушение сроков оплаты может послужить поводом для перевода долга в разряд сомнительного или безнадежного.

Безнадежные долги контрагентов подлежат списанию в расходы, а по сомнительной задолженности создается резерв. В балансе сомнительная дебиторка не отражается — из показателя строки 1230 вычитается сумма образованного резерва по сомнительным долгам.

Полный и бесплатный доступ к системе на 2 дня.