Основные риски ИСУ и способы их устранения

Любое инвестирование является рискованным предприятием. Вложение денег в ипотечное кредитование отличается низким уровнем риска, инвестор ничего не теряет, в самом неблагоприятном случае вернёт свои капиталы.

Тем не менее риски есть всегда. Рассмотрим основные.

Кредитный риск

Заёмщики в силу каких-либо обстоятельств могут оказаться неплатёжеспособными, допускать просрочки или и вовсе отказаться платить по кредиту. В итоге размер прибыли Инвестора уменьшается.

Ещё одна причина снижения доходности – некачественный пул закладных, когда наряду с высоколиквидными ипотеками включаются заведомо убыточные.

Чтобы избежать этих проблем, необходимо:

- застраховать финансовые риски кредитора – заёмщик должен оформить не только обязательную страховку на залоговую недвижимость, но и личное страхование;

- привлечь стороннего мастер-сервисера, то есть организацию, которая будет заниматься контролем и надзором над оборотом денежных средств;

- провести аудит пула на стадии формирования, то есть тщательно проверить закладные, включаемые в пул на ликвидность.

Процентный риск

Чтобы не допустить изменение процентных ставок, необходимо:

- в пул включать только ипотеки с фиксированной годовой ставкой;

- в договоре доверительного управления указать, что используются только фиксированные ставки, не имеющие переменных составляющих.

Риск контрагентов

Если Управляющая Компания в силу каких-либо причин не может или в одностороннем порядке отказывается от своих обязательств, то согласно ФЗ (ст. 152):

- держатели ИСУ на общем собрании вправе заменить контрагента на другого;

- в случае несостоятельности действующей УК и невозможности замены на альтернативную организацию управление активами передаётся в государственную корпорацию ВЭБ.РФ (инвестиционный банк на 100% принадлежащий России).

Риск ликвидности сертификатов

В случае если ИСУ нельзя реализовать в короткие сроки и с ожидаемой прибылью, необходимо принять этот риск и направить все усилия на повышение оборачиваемости ценных бумаг на вторичном рынке. Именно этими действиями активно занимается АИЖК (Агентство по Ипотечному Жилищному Кредитованию).

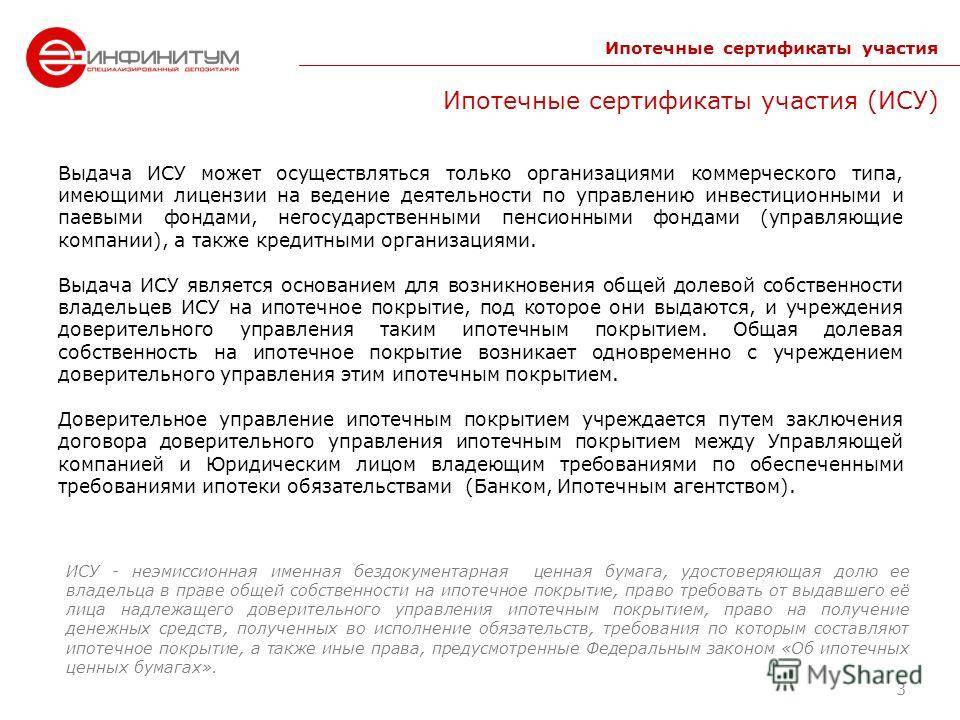

Кто выпускает ИСУ

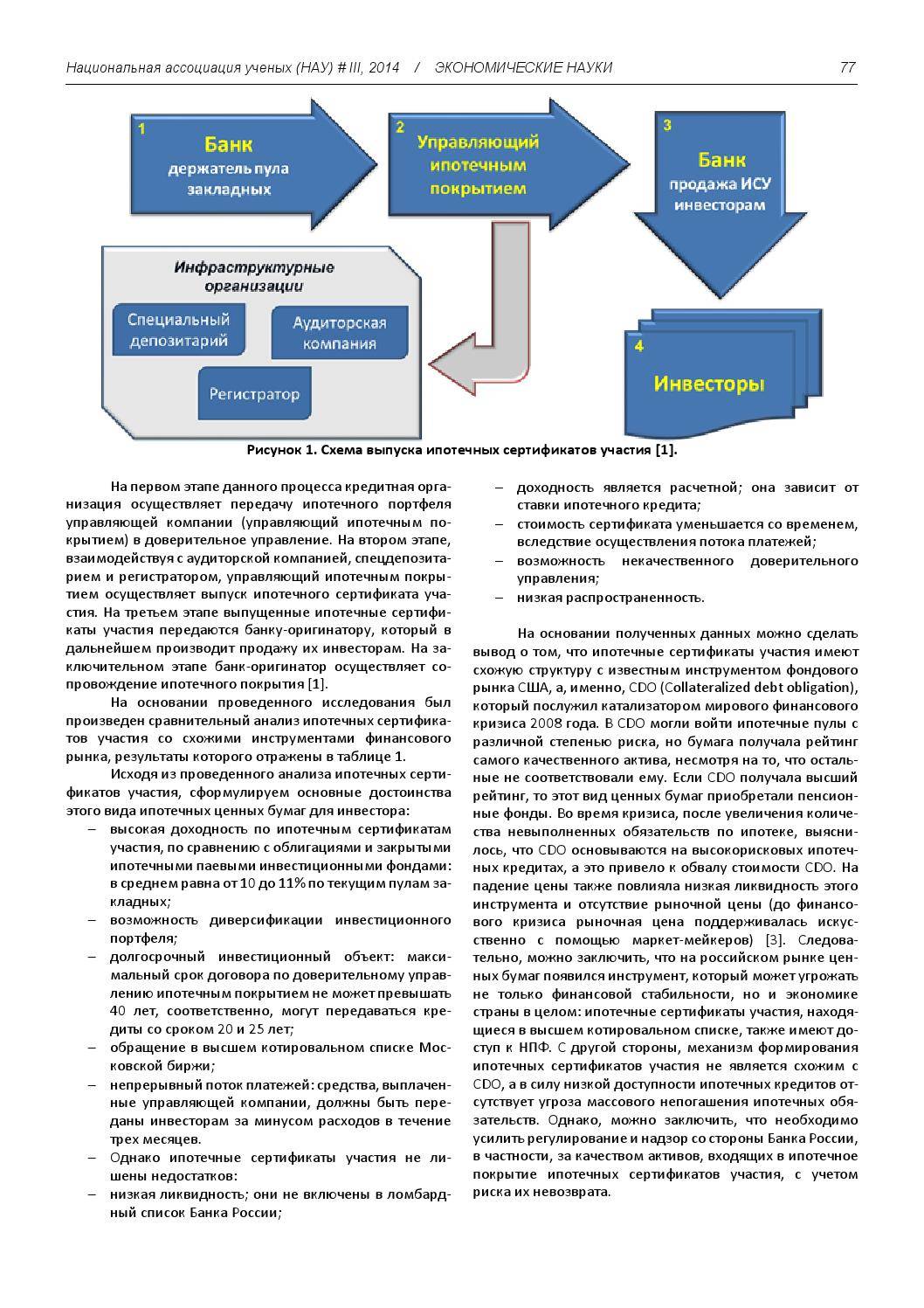

Выпуск ипотечных сертификатов участия является прерогативой только коммерческих организаций, которые имеют лицензии на осуществление управления инвестиционными фондами, ПИФами, пенсионными фондами на негосударственной основе, а также кредитными организациями.

Выдача ИСУ становится основанием для образования общей долевой собственности между владельцев таких сертификатов на ипотечное покрытие и учреждением, которое регулирует доверительное управление ипотечным покрытием.

Условия доверительного управления

Учреждение доверительного управления происходит посредством заключения договора. Условия официальной бумаги, которая регламентирует доверительное управление ипотечным покрытием, определяются управляющим ипотечным покрытием. Управляющий – это лицо, которое и осуществляет выдачу ипотечных сертификатов участия.

В условия и правила доверительного управления входят такие сведения:

- Индивидуальная идентификация ипотечных сертификатов с данным ипотечным покрытием.

- Полное наименование управляющего ипотечным покрытием, а также наименования специализированного депозитария и регистратора, который осуществляет ведение реестра владельцев ИСУ.

- Права и обязанности управляющего.

- Срок действия договора доверительного управления.

- Количество сертификатов и порядок их выдачи.

- Порядок и сроки выплат финансов по окончанию погашению ИСУ.

- Порядок выплаты по каждому ипотечному сертификату денег за счет платежей, которые были получены по обязательствам, если их требования составляют ипотечное покрытие. Срок такой выплаты не должен превышать трех месяцев со дня получения платежей.

- Порядок определения денежной суммы, подлежащей к выплате по окончанию погашения ИСУ.

- Порядок и сроки регистрации записей в реестре о приобретении, передаче и погашении ипотечных сертификатов владельцами.

- Права владельцев ИСУ.

- Порядок созыва и проведения общего собрания владельцев сертификатов.

Другие особенности доверительного управления

Управляющий ипотечным покрытием имеет право на внесение изменений и дополнений в условия доверительного управления, если они вступают в силу только после того, как их утвердит общее собрание владельцев сертификатов участия. При этом условия в обязательном порядке должны соответствовать типовым правилам доверительного управления, которые были утверждены законами РФ.

Если возникает ситуация, когда лицензия специализированного депозитария, который ведет реестр ипотечного покрытия, аннулируется, то управляющий этим покрытием может внести в правила изменения. Эти изменения будут связаны с заменой депозитария. Одновременно на управляющего ложится обязанность принятия решения о созыве общего собрания. На собрании главным вопросом становится утверждение нового специализированного депозитария.

К договору доверительного управления ипотечным покрытием желающие могут присоединиться посредством приобретения ипотечных сертификатов участия, выдачей которых занимается управляющий.

Другие обязанности управляющего:

- Получение и прием платежей по обязательствам, требования по которым составляют ипотечное покрытие.

- Перечисление и выплаты владельцам ИСУ за счет указанных платежей.

- Обеспечение надлежащего исполнения обязательств.

Договор доверительного управления ипотечным покрытием составляется на срок от 1 года до 40 лет.

Облако тэгов

Преимущества

Оформление стандарта позволяет компании получить большой набор приятных бонусов. К основным преимуществам относят:

- формирование необходимого имиджа для привлечения новых клиентов или заказчиков;

- выделение перед другими организациями, у которых нет сертификата соответствия;

- указание на то, что организация готова работать на международном рынке;

- снижение сроков на получение разрешительной документации.

Когда компания получает сертификат СТО 03.080.02.033720.1-2020 Квалификация Участников Закупки, поставленные цели становятся легкодостижимыми. При необходимости можно ускорить процесс оформления и получения документа. Помогут в этом:

- рекомендательные письма от фирм, которые входят в реестр;

- вступление компании в различные общества, союзы;

- получение дипломов, премий, сертификатов;

- получение положительных отзывов от партнеров.

Также повлияют на быстрое получение сертификата рекомендации от профильных объединений.

Стандарт СТО 03.080.02.033720.1-2020 — добровольный документ, оформление которого позволит компании принять участие в различных тендерах. Тем не менее, иногда заказчики в обязательном порядке запрашивают его наличие

С его помощью фирма значительно выделится среди конкурентов, что привлечет внимание потенциальных заказчиков. Таким образом, сертификат практически в несколько раз повышает шансы организации на победу

Особенности обращения ИСУ

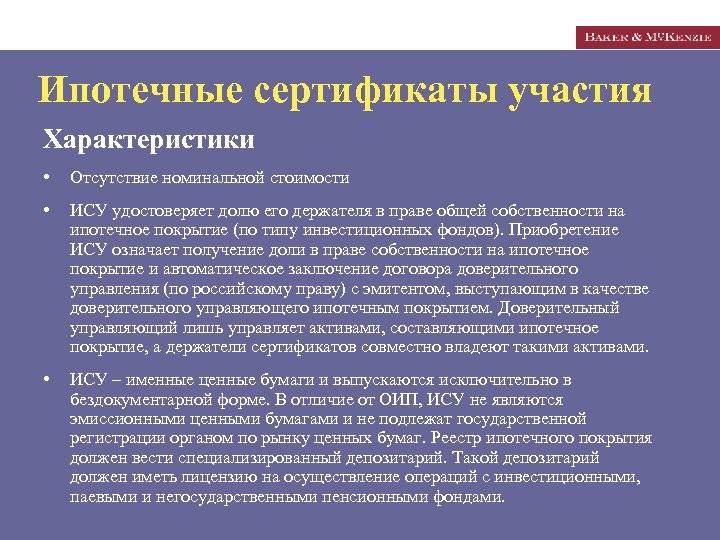

Ипотечные сертификаты участия свободно обращаются на рынке. Каждый ИСУ удостоверяет равный объем прав, а также одинаковую долю в праве общей стоимости на ипотечное покрытие.

Еще одна их особенность заключается в том, что удостоверяемые ими права фиксируются в бездокументарном виде.

Они не обладают номинальной стоимостью. Кроме того, ИСУ не могут служить базовым активом для выпуска соответствующих производных ценных бумаг.

Владелец данной ценной бумаги наделен следующими основными правами:

- он вправе воспользоваться денежными средствами, которые были получены благодаря фактическому выполнению обязательств;

- он может ожидать от организации выпуска ИСУ соответствующего контроля над данным ипотечным покрытием.

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

Кто выпускает ипотечные сертификаты участия

Согласно положениям действующего в России ипотечного законодательства, имеют право выпускать ИСУ некоторые коммерческие организации, получившие необходимую лицензию на управление негосударственными инвестиционными фондами. К таким частным организациям относят пенсионные и паевые фонды, а также учреждения, предоставляющие кредиты. Каждая из данных компаний выпускает собственные сертификаты (например – ИСУ «Кредитный портфель» от управляющей ) При покупке ИСУ инвесторами формирования коллективная (общая) долевая собственность на ипотечное покрытие. В результате образования своеобразного фундамента участвуют все владельцы сертификатов и участники, исполняющие процедуры доверительного управления.

Поделись с друзьями!

Похожие статьи

Категории граждан

Получить сертификат можно только по собственному желанию. Дело в том, что, согласившись на участие в данной программе, гражданин исключается из очереди нуждающихся после приобретения недвижимости.

Человеку, подавшему заявление на участие в программе, могут отказать, если у него есть имеются следующие пункты:

- Собственное жилище в виде дома, квартиры, изолированной комнаты.

- Забронировано благоустроенное жилье, отвечающее установленным нормам.

- Ранее от государства было получено жилье, но оно было продано, обменяно, подарено, в результате чего жилищные условия серьезно ухудшились.

Если нуждающийся является военнослужащим, то к нему применяются дополнительные ограничения. Военнослужащий не может рассчитывать на получение сертификата, если один или более членов его семьи:

- приобрели недвижимость;

- строят жилье;

- члены жилищно-строительного кооператива, который спонсируется из федерального бюджета;

- получили субсидию для этих целей.

Предлагаем ознакомиться Жалоба на управляющую компанию ИЦ Получить сертификат могут следующие категории граждан:

- Работающие в рядах ВС, ФСБ, МЧС, МВД, ФСИН и ФСКН. При условии, что они имеют выслугу лет не менее 10 лет либо были уволены по состоянию здоровью. Рассчитывать на помощь такого рода могут родственники погибших при исполнении сотрудников указанных структур.

- Работающие на комплексе «Байконур», которые переселяются оттуда в другие зоны РФ.

- Переселенцы с районов Крайнего Севера, но только в том случае если их трудовой стаж не меньше 15 лет.

- Ученые, до определенной возрастной отметки.

- Граждане РФ, которые поменяли место жительства, вынуждено, даже если они приехали из других государств.

- Пострадавшие от Чернобыльской АЭС.

- Потерявшие недвижимость по причине стихийного бедствия или чрезвычайной ситуации.

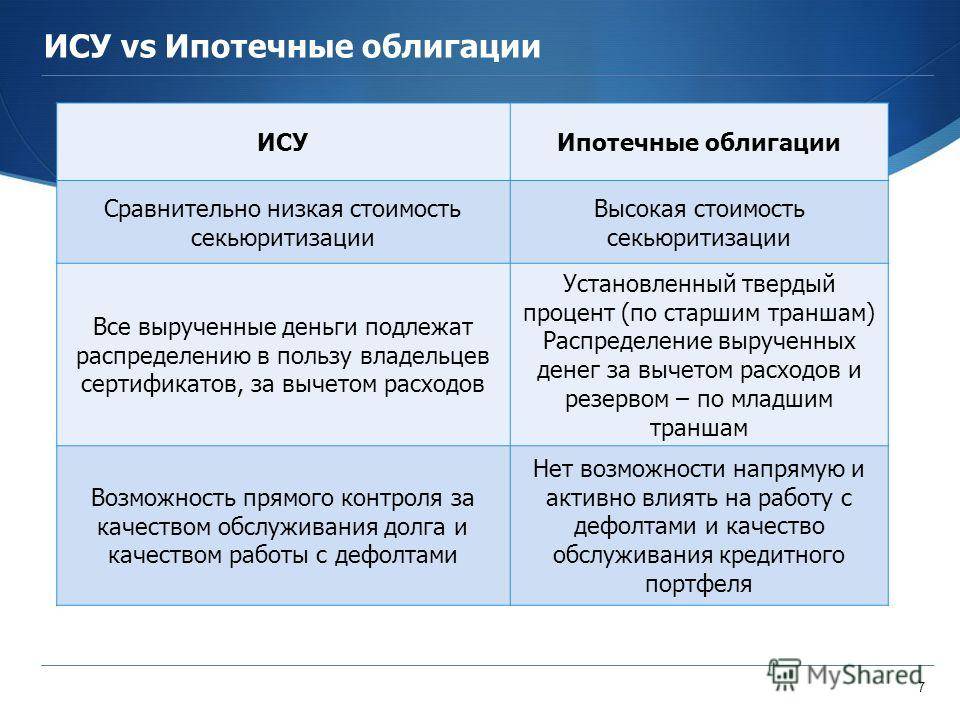

Особенности ипотечных сертификатов участия

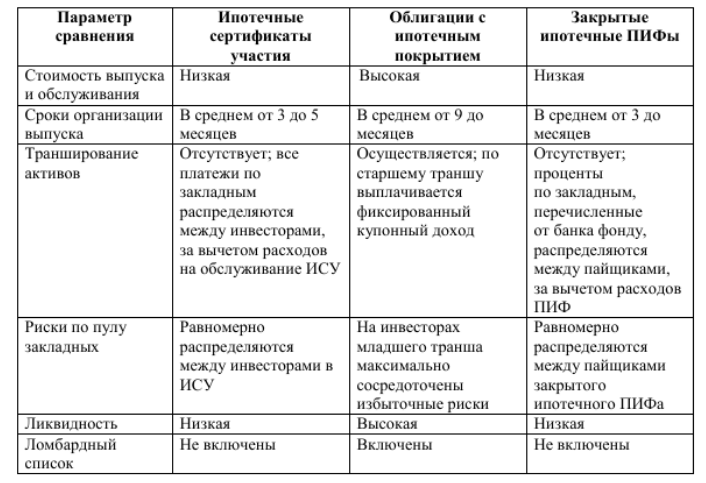

Среди прочих ценных бумаг, находящихся в обороте, ИСУ выгодно выделяются целым рядом отличий и особенностей. Основные отличия можно разделить на пункты.

- Ипотечные сертификаты нельзя отнести к долговым документам, в связи с тем, что ими уточняется доля поступлений от ипотечных активов для держателя.

- ИСУ не относится к видам эмиссионных бумаг, что в значительной степени упрощает процедуру его выпуска, которая, по сути, включает в себя только операционные издержки.

- Правовые аспекты, которые обусловлены ипотечным сертификатом участия не имеют документарную форму.

- Все выпущенные и выданные ИСУ, закрепляющие доли своих владельцев в стоимости на ипотечное покрытие, закреплены в положениях договора ДУ.

- ИСУ может находиться в свободном обращении, и это обусловлено отсутствием его номинальной стоимости.

- Ипотечный сертификат свободно может приобрести как государственный фонд, так и физическое лицо.

- Объем инвестиций по ИСУ практически не ограничивается.

Выпускать любые производные ценные бумаги по ИСУ запрещено законодательством.

Права держателя и преимущества ипотечного сертификата

Ипотечный сертификат участия наделяет своего владельца определенными правами, а именно:

- Держатель может получать деньги, полученные в результате фактического выполнения обязательств.

- Может ожидать от организации выпуска ипотечных сертификатов участия соответствующего контроля над данным ипотечным покрытием.

Ипотечные сертификаты участия обладают и выгодными преимуществами для своих держателей:

- Отменяют необходимость создания многочисленных дополнительных соглашений.

- Имеют высокую вероятность их дополнения в ипотечные покрытия и выпуск облигаций.

- Не требуют дополнительного формирования и регистрации эмиссионного проспекта, что в итоге экономит расходы на создание самого ипотечного сертификата участия.

- Предполагают заполнение только одного договора, основанного на доверительном управлении.

Что делать, если возникла необходимость заменить государственный жилищный сертификат?

В случае возникновения у владельца сертификата обстоятельств, потребовавших замены выданного сертификата, он представляет в орган исполнительной власти, выдавший сертификат, заявление о замене сертификата с указанием обстоятельств, потребовавших его замены, и приложением документов, подтверждающих эти обстоятельства, а также сертификата или справки о расторжении договора банковского счета без перечисления средств социальной выплаты.

Решение о замене сертификата либо об отказе в замене сертификата принимается органом исполнительной власти, выдавшим сертификат, в течение 30 дней с даты получения заявления. Оформление и выдача нового сертификата органом исполнительной власти осуществляется в порядке и сроки, установленные пунктом 36 настоящих Правил.

Внимание!

Расчет размера социальной выплаты при выдаче нового сертификата производится исходя из норматива стоимости 1 кв. м общей площади жилого помещения по Российской Федерации, действовавшего на дату выдачи сертификата, подлежащего замене.

Расчет размера социальной выплаты при выдаче нового сертификата в связи со смертью владельца сертификата (члена его семьи) производится исходя из норматива стоимости 1 кв. м общей площади жилого помещения по Российской Федерации, на день выдачи нового сертификата.

В случае смерти члена семьи владельца сертификата владелец сертификата обращается в орган исполнительной власти, выдавший сертификат, с заявлением о замене сертификата и приложением копии свидетельства о смерти, а также сертификата или справки о расторжении договора банковского счета без перечисления средств социальной выплаты.

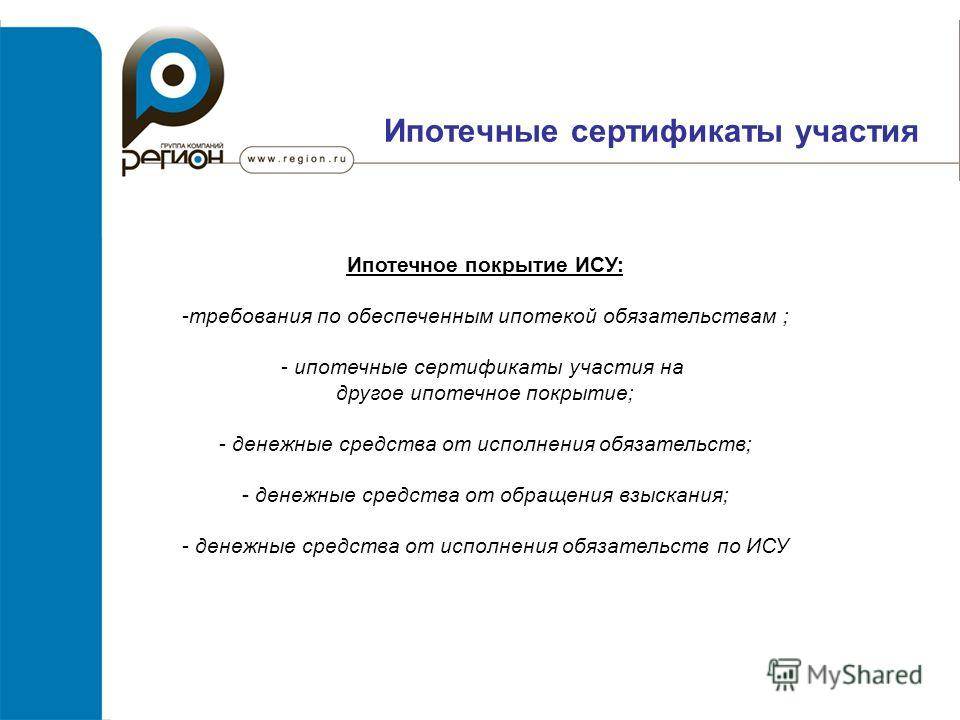

Порядок определения количества выдаваемых ИСУ

В рамках настоящей статьи мы бы хотели остановиться еще на одной проблеме, связанной с оборотом ИСУ. Согласно п. 42 Типовых правил в случае выдачи дополнительных ИСУ в связи с дополнением состава ипотечного покрытия новыми требованиями и (или) закладными количество выдаваемых ипотечных сертификатов участия определяется путем деления стоимости указанных требований и (или) закладных на оценочную стоимость одного ИСУ по состоянию на день государственной регистрации залога недвижимого имущества, обеспечивающего указанные требования, в Едином государственном реестре прав на недвижимое имущество и сделок с ним. При этом оценочная стоимость одного ИСУ определяется путем деления размера ипотечного покрытия на количество выданных ИСУ.

Порядок определения размера ипотечного покрытия содержится в Положении о порядке определения размера ипотечного покрытия10, в соответствии с которым размер ипотечного покрытия рассчитывается путем суммирования денежных средств, ИСУ из другого ипотечного покрытия, а также размера требований по обеспеченным ипотекой обязательствам. Размер таких требований для данных целей рассчитывается с учетом процентов будущих периодов (п. 3.1 Положения о порядке определения размера ипотечного покрытия).

Таким образом, оценочная стоимость одного ИСУ для целей п. 42 Типовых правил подлежит расчету с учетом процентов будущих периодов по правам требования, входящим в состав ипотечного покрытия ИСУ.

В то же время в Типовых правилах не прописано, как определяется стоимость вносимых в состав ипотечного покрытия прав требования (закладных). На практике стоимость таких прав требования (закладных) при осуществлении сделок с ними рассчитывается без учета процентов будущих периодов; при этом балансовая их стоимость обычно определяется исходя из непогашенного остатка основного долга и начисленных, но не выплаченных процентов.

Однако в данном случае для целей пропорционального распределения ИСУ, видимо, необходимо исходить из того, что и права требования (закладные) должны оцениваться с учетом процентов будущих периодов. В любом случае при выдаче дополнительных ИСУ необходимо, чтобы соблюдался тот же принцип оценки прав требования (закладных), что и при первоначальной выдаче ИСУ; в противном случае интересы либо первоначальных, либо новых владельцев ИСУ будут нарушены.

При этом следует отметить, что порядок определения количества выдаваемых ИСУ и стоимости расчета одного ИСУ при формировании ипотечного покрытия вообще не регулируется Типовыми правилами. В свою очередь, Положение о порядке определения размера ипотечного покрытия для указанных целей не применяется.

1. ИПС «КонсультвнтПлюс». С 1 июля 2014 года секьюритизация ипотечных активов также может быть осуществлена на основании Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Однако ипотечные сертификаты участия, правовому положению которых посвящена настоящая статья, регулируются именно Законом об ИЦБ.

2. ГК РФ (часть вторая) от 26.01.1996 № 14-ФЗ // ИПС «КонсультантПлюс».

3. ИПС КонсультантПлюс.

4. По делу № А65-27558/2008-СА2-34 // ИПС КонсультантПлюс.

5. См. также Постановление Президиума ВАС РФ от 1 июня 2010 года № 364/10 по делу № А65-21263/2008-СА1-23 // ИПС КонсульантПлюс; Определение ВАС РФ от 5 апреля 2010 года № ВАС-930/10 по делу № А65-27558/2008-СА2-34 // ИПС КонсульантПлюс; Определение ВАС РФ от 26 марта 2010 г. № ВАС-364/10 по делу № А65-21263/2008-СА1-23 // ИПС КонсульантПлюс, Постановление ФАС Московского округа от 3 марта 2014 года по делу № 40-155053/12-41-1333 // ИПС КонсульантПлюс, Постановление ФАС Северо-Западного округа от 25 июня 2012 года по делу № А56-37279/2011 // ИПС КонсульантПлюс.

6. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // ИПС КонсульантПлюс.

7. Типовые правила доверительного управления ипотечным покрытием, утв. Постановлением Правительства РФ от 15.10.2004 № 562 // ИПС КонсультантПлюс.

8. http://www.freddiemac.com/mbs/docs/pcagreement_031907.pdf (1.01)

9. Американскому праву известна конструкция «расщепления» права собственности на юридическую (legal title) и «бенефициарную» (equitable interest) со строгим разделением прав доверительного собственника и бенефициара.

10. Утвержден Приказом ФСФР РФ от 01.11.2005 № 05-59/пз-н.

Кто выпускает ипотечные сертификаты участия

Согласно положениям действующего в России ипотечного законодательства, имеют право выпускать ИСУ некоторые коммерческие организации, получившие необходимую лицензию на управление негосударственными инвестиционными фондами. К таким частным организациям относят пенсионные и паевые фонды, а также учреждения, предоставляющие кредиты. Каждая из данных компаний выпускает собственные сертификаты (например – ИСУ «Кредитный портфель» от управляющей компании «Альянс Менеджмент»)

При покупке ИСУ инвесторами формирования коллективная (общая) долевая собственность на ипотечное покрытие. В результате образования своеобразного фундамента участвуют все владельцы сертификатов и участники, исполняющие процедуры доверительного управления.

Учет ипотечных сертификатов участия

Ценные бумаги рассматриваемого типа лишены номинальной стоимости, но при этом доступны на рынке ценных бумаг по принципу свободного обращения. Производные ценные бумаги на основе ипотечных сертификатов участия не выпускаются. С целью детализированного учета прав, которые возникают по определенным ценным бумагам, рекомендуется вести реестр, в который заносятся необходимые сведения о владельцах ИСУ. При необходимости подтвердить имеющиеся права выдается выписка из реестра установленной формы. Документ выдается в течение пяти дней с момента обращения владельца ИСУ к регистратору.

Ответим на ваш вопрос!

ФИО

Электронная почта

Ваш вопрос

Нажимая кнопку «Отправить», вы даете согласие на обработку своих персональных данных

Отправить

Особенности ипотечных сертификатов участия

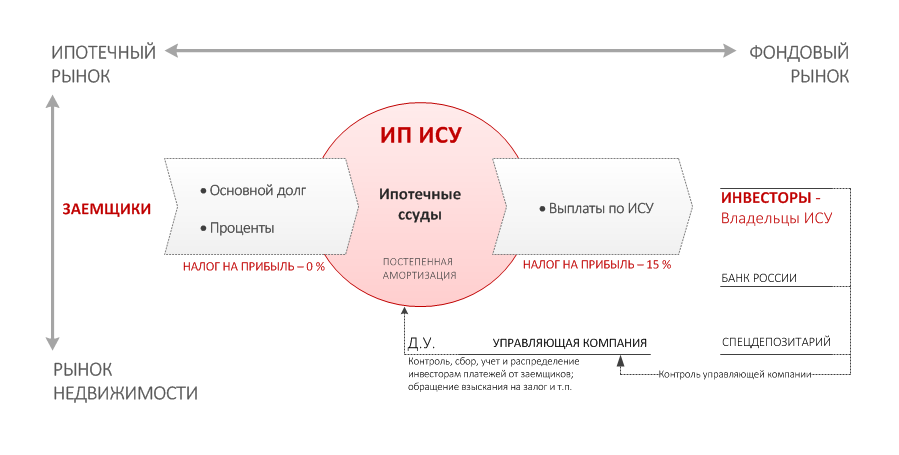

Фото: https://pixabay.com/illustrations/business-money-casting-plant-3462518/ Инвестирование в ипотеку чем-то напоминает инвестиции в паевые фонды – ПИФы. Механизм один и тот же. Инвестор отдаёт деньги Управляющей Компании, которая вкладывает их в ипотечный пул. Разница состоит лишь в том, что эта инвестиция безопасна, защищена от потерь и имеет гарантированную прибыль.

Правда, здесь есть одно «но». Доходность полностью зависит от дисциплинированности Заёмщиков. Если они платят аккуратно ежемесячные платежи, то Инвестор получает прибыль. Если же Заёмщик не в состоянии погасить ипотеку, то его недвижимость изымается и реализуется по бросовой цене, лишь бы покрыть убытки. В этом случае Инвестор остаётся с минимальным доходом. Впрочем, пул состоит из множества закладных, процент несостоятельных Заёмщиков невелик.

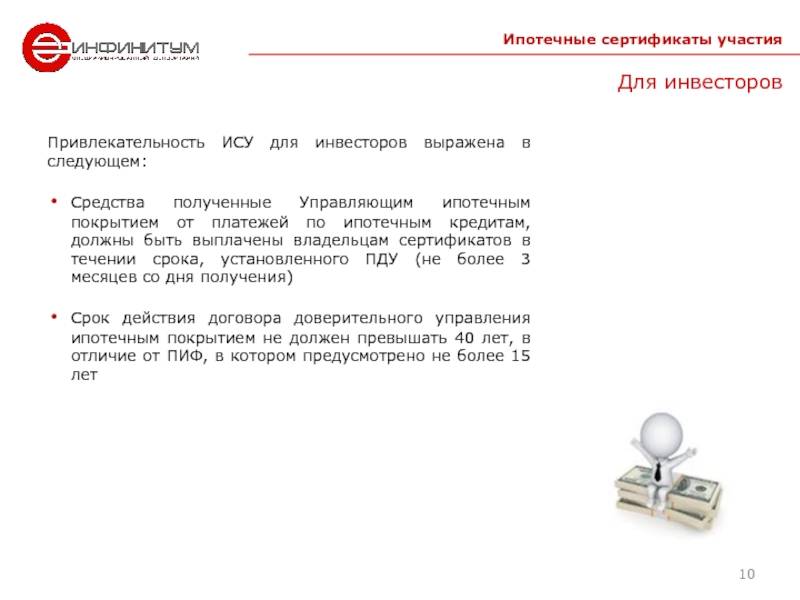

Дивиденды держателям ИСУ выплачивают обычно раз в два месяца. Суммы могут быть различны, если Заёмщики платят не в срок, но при благоприятном развитии Инвесторы получают прибыль на уровне средних ипотечных ставок с учётом удержания двух-трёх процентов на комиссионные УК.

Также следует учитывать, что Инвестор с полученного дохода должен заплатить налог, что также отразится на итоговой прибыли.

Особенности и отличия ИСУ от других ценных бумаг:

- это не долговой документ, а бумага, удостоверяющая размер доли в общем ипотечном инвестировании;

- ипотечные сертификаты не являются эмиссионными, что упрощает их выпуск;

- все выпущенные и выданные сертификаты указываются в положениях договора доверительного управления;

- у сертификатов отсутствует номинальная стоимость, поэтому они могут находиться в свободном обращении;

- сертификат может приобрести государственная организация, юридическое или частное лицо;

- размер инвестиций ничем не ограничен.

Доходность инвестиций в облигации и их безопасность

Разобравшись с типами облигаций, стоит затронуть вопрос, а выгодны ли такие вложения. Давайте оценим эффективность инвестиций в облигации.

- Безопасность.Наряду с банковскими вкладами государственные займы являются одним из самых безопасных видов финансовых инвестиций. Вероятность того, что государство станет абсолютно неплатежеспособным стремится к нулю.

- Доходность.Это самое слабое место государственных займов. Если говорить о «столпах» мировой экономики, то процентные выплаты по таким бондам редко превышают 3-4%, что находится на самом низком уровне приемлемости. 15-20% по своим займам могут предложить только некоторые страны Африки, но нужно понимать, что в этом случае есть шанс, что все проценты «съест» инфляция, а защищенные ценные бумаги такие страны не выпускают.

- Возможность быстрого извлечения своих активов.В этом пункте облигации имеют огромное преимущество перед банковскими вкладами, так как продать их можно в любой момент. Даже государство предлагает вполне приемлемые условия досрочного погашения своих займов.

Заключение

Являются ли инвестиции в гособлигации сверх выгодными вложениями — пожалуй нет. Однако стоит помнить, что любой профессиональный инвестор использует не только высокодоходные вложения, обладающие повышенными рисками, но и часть капитала находится в надежных, низкодоходных инвестиционных проектах. Именно эту нишу и успешно занимают государственные долговые займы.

https://youtube.com/watch?v=ZNfR4Eo5plw