Если решение в пользу НПФ. Как сделать правильный выбор и перевести накопления

С чего начать составление инвестиционного портфеля?

Итак, первое, что должно родиться в вашей голове — это цель. Цель для чего вам этот портфель нужен. Да именно цель конкретная и точная, с четкими временными рамками, с итоговой цифрой и даже валютой. Вы должны понимать, что вы хотите получить в конце своего инвестиционного пути. Понять для чего вам нужны инвестиции и зачем вам инвестиционный портфель в целом.

Лучше всего свою конкретную цель записать на листке бумаге. Так ваш разум сможет ее представить, а подсознание подскажет пути для ее реализации, а там может и инвестиции, не понадобятся) Шучу, инвестиции нужны всем и каждому. Цель, не прописанная на бумаге всего лишь мечта.

Внимание: инвестиции в интернете связаны с большими рисками. Вы должны осознавать, что есть вероятность потерять часть или все вложенные деньги!!!. Отлично, у вас есть цель

Значит и конкретная сумма, которую вы хотите получить от ваших усилий и соответственно инвестиционного портфеля, который вы собираетесь составить. Можно начинать

Отлично, у вас есть цель. Значит и конкретная сумма, которую вы хотите получить от ваших усилий и соответственно инвестиционного портфеля, который вы собираетесь составить. Можно начинать.

Сколько нужно денег

Чем больше дивидендная доходность выбранных ценных бумаг, тем меньше денег нужно вложить, чтобы получать определенную сумму.

Не забудьте, что с дивидендов удерживается налог. В случае с американскими ценными бумагами это 13%: 10% снимут в США, еще 3% надо будет самостоятельно перечислить ФНС. Это если подписана форма W-8BEN, подтверждающая, что вы налоговый резидент России. Если не подписана, в США удержат налог 30%.

Я подготовил таблицу с расчетом суммы, которая нужна, чтобы получать 1200 $ в год (100 $ в месяц). Это лишь примеры бумаг, а не инвестиционная рекомендация.

Сколько нужно вложить, чтобы получать дивиденды 100 $ в месяц

| Акция или доля в фонде | Див. доходность минус налог 13% | Нужно вложить |

|---|---|---|

| SPDR S&P Dividend ETF (SDY) | 2,2% годовых Платят раз в квартал | 54 500 $ |

| Procter & Gamble (PG) | 2,7% годовых Платят раз в квартал | 44 500 $ |

| AT&T (T) | 5,6% годовых Платят раз в квартал | 21 500 $ |

| Global X SuperDividend ETF (SDIV) | 7% годовых Платят раз в месяц | 17 200 $ |

SPDR S&P Dividend ETF (SDY)

Див. доходность минус налог 13%

2,2% годовых Платят раз в квартал

Нужно вложить

54 500 $

Procter & Gamble (PG)

Див. доходность минус налог 13%

2,7% годовых Платят раз в квартал

Нужно вложить

44 500 $

AT&T (T)

Див. доходность минус налог 13%

5,6% годовых Платят раз в квартал

Нужно вложить

21 500 $

Global X SuperDividend ETF (SDIV)

Див. доходность минус налог 13%

7% годовых Платят раз в месяц

Нужно вложить

17 200 $

Чтобы получать 100 $ в месяц, или 1200 $ в год, надо инвестировать от 17 000 до 55 000 $. Зависит от того, в какие бумаги вложитесь. И помните, что размер дивидендов со временем может меняться.

При выборе компаний и фондов вам могут пригодиться:

- Наша рубрика «Инвесторам»

- Сайт dividend.com

- Сайт etfdb.com

Управление инвестиционным портфелем

20% годовых

20% годовых

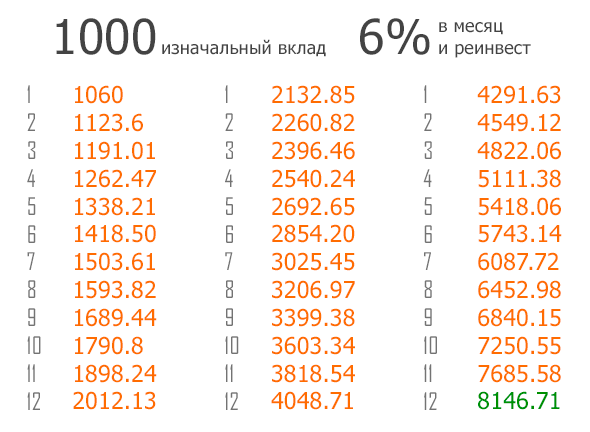

Текущая доходность позволит нам без особых рисков удвоить капитал всего за 5 лет. Но если прибавить к этому регулярные пополнения от основного источника дохода, то сложный процент начнет творить чудеса.

Вот как будет выглядеть капитал с нашей доходностью, если мы будем ежемесячно пополнять его хотя бы на 10% и вложим примерно миллион рублей:

| График выплат | |||||

|---|---|---|---|---|---|

| Дата расчёта | Начисленные проценты, руб. | Уплаченный налог, руб. | Выплаченные проценты, руб. | Пополнение вклада, руб. | Сумма вклада на конец периода, руб. |

| 1 год | 107 617 | 7 533 | 100 084 х12 | 100 000х12 | 2 504 584 |

| 2 год | 191 826 | 13 428 | 178 398 х12 | 100 000х12 | 4 309 654 |

| 3 год | 292 824 | 20 498 | 272 326 х12 | 100 000х12 | 6 474 617 |

| 4 год | 417 391 | 29 217 | 388 174 х12 | 100 000 х12 | 9 074 003 |

| 5 год | 559 236 | 39 146 | 520 090 х12 | — | 12 085 313 |

Конечно, в примере выше, за 4 года мы еще доложили 4,8 миллиона, но есть более удачный пример, где вместо пополнения капитала используются реинвестиции, то есть полученная прибыль вкладывается снова.

Это более доступные инвестиции (от $10) в ПАММ счета, и картина складывается не хуже:

Управление инвестиционным портфелем не ограничивается только планированием новых вложений, ведь вместо этого вы можете использовать уже полученную прибыль.

К примеру, в первый месяц вы вложили 100 долларов в ПАММ счет, на второй месяц вы вложили еще 100 в другой ПАММ счет, на третий месяц также вложили в третий ПАММ счет, а вот дальше вы уже сможете вкладывать в новые ПАММ счета прибыль полученную за 3 месяца с первого ПАММ, за 2 месяца со второго и за месяц с третьего. Далее таким же образом вы уже будете только реинвестировать расширяя ваш портфель. Таким же образом можно поступать и на фондовом рынке.

Кроме самих финансов, управление инвестиционным портфелем помогает контролировать текущие риски, например вовремя избавляться от убыточного актива и приобретать вместо него новый. В поиске новых активов или анализе текущих вам могут помочь личные консультанты от вашего брокера. Они не примут за вас решение, но могут помочь с предоставлением определяющей информацией по активам и их текущему состоянию.

Инвестиционный портфель может иметь разные активы, но вы всегда должны помнить о планировании портфеля для того, чтобы четко понимать риски и не превышать их в случае изменения состава портфеля. Кроме этого вы должны иметь представление опредстоящей прибыли, о возможностях развития портфеля благодаря сложным процентам или системного пополнения капитала.

Как вы относитесь к портфельным инвестициям?

Poll Options are limited because JavaScript is disabled in your browser.

Анализ эффективности инвестиционного портфеля

Эффективность инвестиционного портфеля – несколько размытое понятие. Для одних – это сохранение денежных средств, для других – постоянное увеличение доходов. Третьи вообще предпочитают создать пассивный доход на 5-10 лет. Но несмотря на это, у анализа эффективности инвестиционного портфеля есть общий момент.

Инвестора в первую очередь интересуют деньги. То есть доходы. Именно поэтому главный принцип портфеля инвестиций – прибыльность. Он не должен приносить убытки. Каждый раз вы должны получать чистую прибыль со своих вложений. Это значит, что нужно перекрывать инфляцию и комиссию брокерской компании, которая позволяет вам осуществлять свою деятельность на бирже.

Но если прибыль уменьшается, и инвестиционный счет показывает убытки, то следует предпринимать шаги по оптимизации инвестиционного портфеля.

Оптимизация портфеля

Создать оптимальный инвестиционный портфель с первого раза вряд ли получится. Рынок изменчив, и то, что вчера казалось доходным и стабильным, сейчас уже приносит только убытки. Именно поэтому оптимизировать инвестиционный портфель нужно как минимум раз в месяц.

Вы анализируете в течение нескольких недель поведение своих ценных бумаг, и если они показывают стабильно плохие финансовые результаты, вам потребуется сделать несколько вещей:

- Найти причину;

- Сделать прогноз;

- Поступить согласно этому прогнозу.

Здесь все очень просто.

Если акции показывают негативный результат, то причины могут быть следующими:

- Негативная экономическая ситуация в стране;

- Падение отрасли;

- Внутренние проблемы компании;

- Смена руководящих должностей;

- Недооценка акций;

- Избавление от переоценки.

Рассмотрим те причины, при которых нужно менять ценные бумаги:

- Падение отрасли;

- Избавление от переоценки;

- Внутренние проблемы компании;

- Негативная ситуация в стране.

Они расположены так потому, что падение отрасли – основная причина, по которой нужно избавляться от ценных бумаг компании. Если отрасль становится убыточной, то это значит, что дальше будет только хуже.

Когда рынок «открывает глаза» и понимает, что он переоценил ту или иную компанию, то начинается массовая продажа ценных бумаг. После нее не будет резкого взлета, или даже хотя бы постепенно «набора высоты». Именно поэтому, как только видите, что рынок «прозрел», смело продавайте бумаги.

Внутренние проблемы компании – повод избавиться от ценных бумаг при агрессивной игре. Чтобы понять почему, достаточно обратиться к известной Apple. Как только СМИ узнали, что Стив Джобс болен, акции Яблочной компании начали стремительно терять в цене. И если бы не колоссальная популярность бренда и соответствующая переоценка, то они бы не оправились до сих пор.

Негативная ситуация в экономике страны – последняя и не самая однозначная проблема. С одной стороны – от убыточных бумаг следует избавляться, а с другой – в стране в целом кризис, поэтому во многих отраслях и компаниях будет то же самое.

Вот причины для оптимизации портфеля. Сам же процесс оптимизации прост – продавайте бумаги, как только чувствуете, что выжали из них максимум.

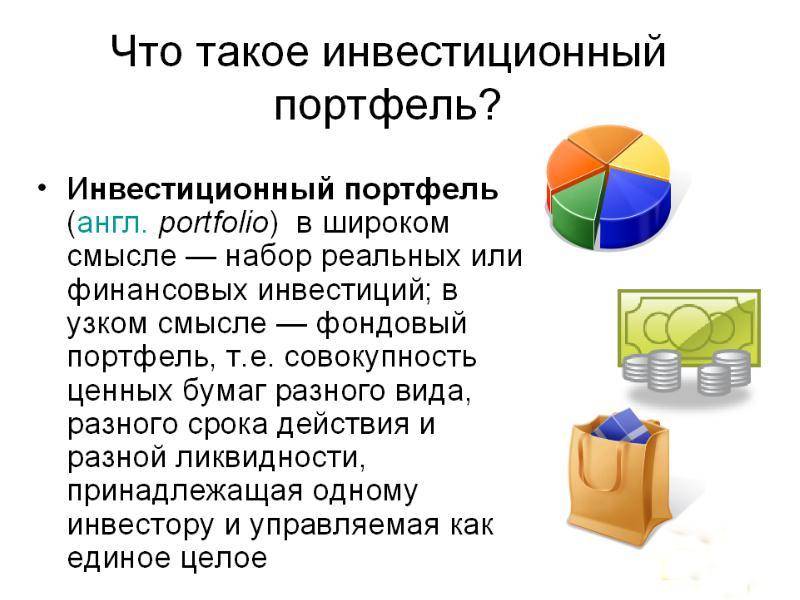

Суть инвестиционного портфеля

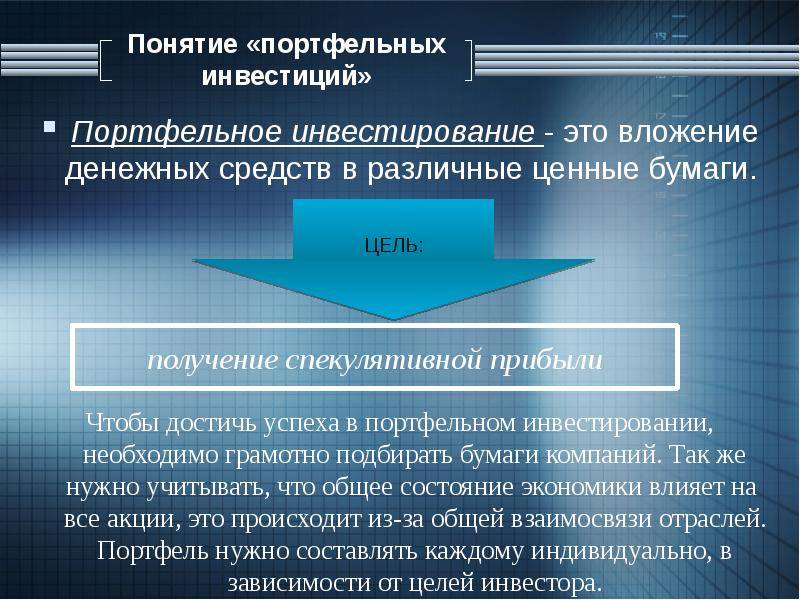

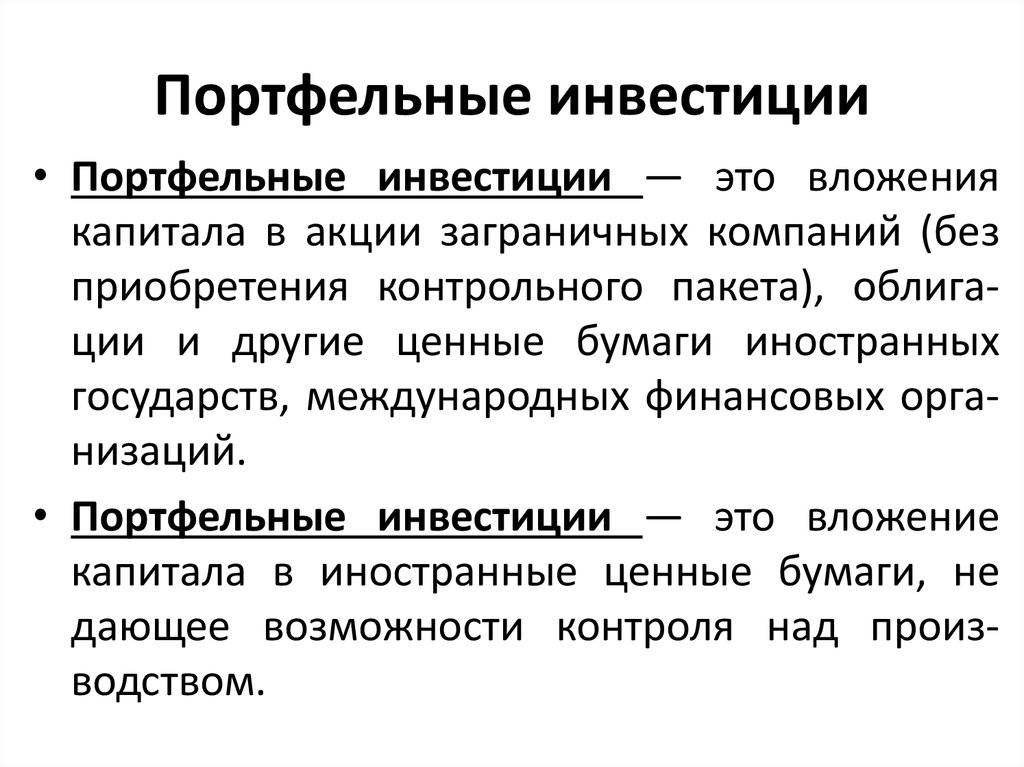

Инвестиционный портфель (англ: invest portfolio) – это совокупность активов (акции, облигации, фьючерсы, и т.д.), удовлетворяющих требуемому уровню доходности и риска. Как правило, инвестор нацелен на максимизацию доходности при снижения риска. В портфель могут входить различные классы активов: ценные бумаги (акции, облигации, депозиты, фьючерсы), недвижимость, бизнес, каждый из которых имеют свою оценку риска доходности.

Включение в общую корзину различных активов позволяет снизить общий риск портфеля. Это формирует один из принципов портфельного инвестирования – Диверсификация.

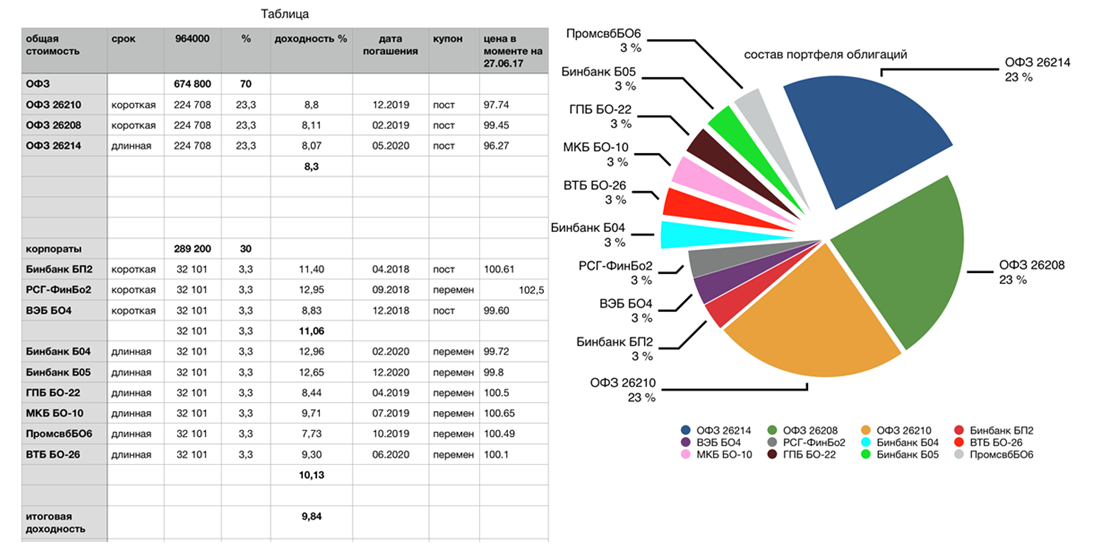

Диверсификация инвестиционного портфеля – распределение инвестиций между различными классами активов, позволяющая снизить совокупный риск портфеля. На практике, на этом основывается один из классических методов распределения средств между облигациями и акциями. Где акции в периоды экономического роста позволяют получать прибыль портфеля, а в периоды экономической стагнации или кризиса облигации приносят фиксированный купонный доход и снижают убытки от акций.

Доходность инвестиционного портфеля – это изменение совокупной стоимости всех активов.

Риск инвестиционного портфеля – это изменчивость доходности портфеля, выраженная стандартным отклонением

Как осуществляется управление инвестиционным портфелем

И, наконец, о главном. Что делать с инвестиционным портфелем после того, как он сформирован? Как всякий инструмент извлечения дохода, он требует постоянной заботы в виде адаптации к меняющимся рыночным условиям.

Стратегии управления портфелем инвестиций при всем их многообразии делятся на две основные группы – пассивную и активную. Целями всех операций на фондовом рынке являются преодоление рисков и извлечение максимального дохода.

Активное финансовое регулирование представляет собой совокупность непрерывного мониторинга и реагирования на его результаты. Реакция выражается в продаже «слабых» ценных бумаг, входящих в инвестиционный портфель и покупке им эффективной замены.

Управление пассивное предполагает изначальное формирование портфеля таким образом, чтобы вмешательство не требовалось в течение долгого времени. Для этого проводится тщательный анализ перспективной эффективности, выбор самых надежных финансовых вложений и при этом практикуется максимально широкая диверсификация.

В конечном счете и пассивная стратегия требует перехода в активную фазу в тот момент, когда портфель перестает приносить достаточный доход. Теперь о стратегиях более подробно.

Активный подход основан на том положении, что прибыльность бумаг меняется во времени. В связи с этим фактом выработаны четыре метода, позволяющие реагировать на снижение доходности.

- Выбор максимального дохода. Простейший прием, когда вместо менее прибыльной бумаги приобретается более выгодная.

- Метод подмены применяется в случае, когда одна бумага временно более эффективна, чем другая. Например, акция компании А котируется дороже, чем акция такого же номинала фирмы Б. При этом дивиденды обе ценные бумаги приносят равные. Если портфель формировался как доходный (см. выше), то есть прямой смысл продать дорогую акцию, купить дешевую и получать тот же результат.

- Секторный своп. В этом случае производится замена не аналогичных ценных бумаг, а совершенно разных, относящихся к различным отраслям хозяйствования. В учет берется только эффективность вложения.

- Предвидение изменения учетной ставки. Если у финансового менеджера есть основания предполагать движение изменения котировок вверх или вниз, он производит продажу тех бумаг, которые, по его мнению, будут падать. Взамен он покупает инструменты, рост которых он прогнозирует.

Помимо этих приемов исторически сложились специфические методы управления портфелями акций и облигаций. Он основывается на определенных допущениях:

- «Акции роста» выпускаются компаниями, прибыль которых быстро увеличивается. Предполагается, что в средней и дальней перспективе вложения в них дадут инвестору больший доход.

- «Недооцененные акции» приносят большие дивиденды при относительно низких котировках. Если такое случается – задача грамотного финансового менеджера состоит в поиске этих бумаг и их приобретении.

- Акции компаний, характеризуемых низкой капитализацией. Компактные молодые фирмы имеют больше шансов на рост, чем крупные.

- Маркет-тайминг. Этот метод применяется в случаях, когда выявляется закономерная цикличность котировок. Просто нужно знать, когда акции покупать, а когда продавать.

В отношении портфелей облигаций также разработаны и применяются на практике приемы, позволяющие ими эффективно управлять:

- Маркет-тайминг. Используется точно так же, как и в случае с акциями.

- Принятие кредитных рисков. Низкий рейтинг фирмы-дебитора может вырасти. Если у финансового менеджера есть основания предвидеть это событие, он покупает облигации перспективного предприятия.

- Иммунизация облигационного портфеля. Использование метода рационально при взаимной компенсации процентного и реинвестиционного рисков.

Активное управление инвестиционным портфелем невозможно без анализа и прогнозирования, что в свою очередь вызывает потребность в информационном обеспечении.

Пассивная стратегия демонстрирует эффективность только в условиях стабильного рынка ценных бумаг. Единственным методом, применяющимся при этом подходе, признан так называемый индексный фонд. Он основан на долговременном прогнозировании движения котировки. Для этого используется показатель (индекс), привязанный к параметрам общей активности на фондовой бирже.

Опубликовано:

Добавить комментарий

Вам понравится

Понятие

Прежде чем говорить о стратегии и принципах портфельного инвестирования, хочу разделить два понятия:

- Инвестор. Проводит серьезный анализ эмитентов и ценных бумаг, доступных на рынке, с целью вложения средств в привлекательные, с его точки зрения, инструменты на длительный срок, возмещения со временем капитала и получения дохода.

- Трейдер. Используют еще другой термин – спекулянт (ни в коем случае не воспринимайте его оскорбительным). Это человек, который выбрал трейдерство своей профессией. Он ежедневно находится в рынке и биржевой информации, совершает десятки сделок купли-продажи в день. Может зарабатывать как на росте, так и на падении ценных бумаг, используя кредиты от брокеров.

С этими понятиями связаны еще два:

- Пассивный инвестор – человек, который не хочет ежедневно отслеживать динамику ценных бумаг, активно управлять ими, совершая какие-то манипуляции с целью угадать тренд и заработать. Покупает активы регулярно, независимо от ситуации на фондовом рынке, тем самым усредняя их цену. Он привержен принципу “Купи и держи”. Не рассчитывает на сверхприбыли, его задача – сохранить капитал. Статистика показывает, что миллионерами чаще становятся люди именно из этой категории.

- Активный инвестор – человек, который выбирает более агрессивную стратегию. Постоянно покупает и продает в зависимости от движения рынка, пытаясь угадать выгодные точки входа и выхода. Идет на большой риск в надежде заработать сверх прибыли. Удается далеко не всем, а в долгосрочной перспективе – почти никому.

В своей статье я ориентируюсь в первую очередь на долгосрочных пассивных инвесторов. Активное трейдерство имеет место быть, но этот вид деятельности однозначно не для новичков. Если очень хочется, то для начала сформируйте себе капитал, который дает стабильный пассивный доход. Потом выделите из него не более 5 % на активные игры с фондовым или валютным рынком. Наслаждайтесь процессом.

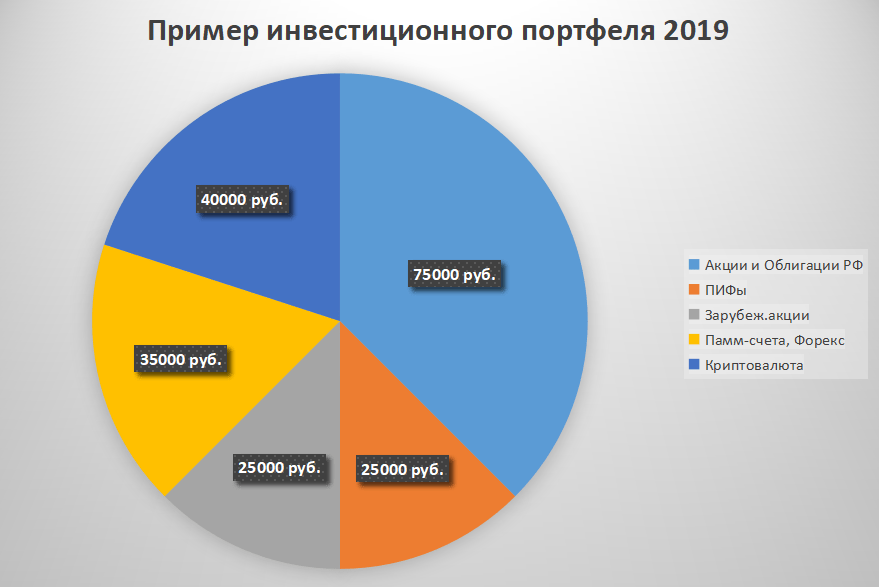

Инвестиционный портфель может включать в себя множество активов:

- наличные денежные средства (например, в подушке безопасности, во временном хранении для ожидания благоприятного входа на рынок);

- акции и облигации;

- паи ПИФов и акции ETF;

- драгоценные металлы;

- недвижимость;

- рублевые и валютные депозиты;

- рискованные инструменты, например, ПАММ-счета, опционы, фьючерсы.

Задача инвестора – найти оптимальное распределение активов внутри инвестпортфеля, придерживаясь принципов диверсификации, своего риск-профиля, финансовых целей и срока их достижения.

2 вида риска инвестиционного портфеля

В портфельном инвестировании выделяют два вида риска:

- Систематический (аналог: недиверсифицируемый, рыночный) – риски и угрозы глобальной экономической системы и рынка. Сюда можно отнести:

- страновой – изменение платежспособности страны, можно оценить через кредитные рейтинги Moody’s, Syandard&Poors, Firch.

- региональный – влияние региональной экономики и политики на акции компании.

- политический – влияние политического режима на экономику, введение законов, изменение налоговых ставок и т.д.

- валютные – изменение курса валют.

- экономические – изменение цены на глобальном рынке на сырье и материалы.

- Несистематический (аналог: диверсифицируемый) – риск конкретной компании / акции из-за внутренних особенностей.

- риск ликвидности – не возможность продать оперативно ценную бумагу.

- фундаментальные – влияние показателей отчетности на изменение стоимости акции.

- риск банкротства – вероятность утраты платежеспособности и ликвидация компании.

Добавляя в портфель новый не коррелируемый актив общий риск снижается. Различные классы активов позволяют снизить несистематический риск отдельно взятой акции. Для оценки систематического риска применяется коэффициент бета (β). См. → Что показывает бета коэффициент. Формула. Пример расчета в Excel