Активы и пассивы на предприятии и в семейном бюджете

В практике экономистов и инвесторов сегодня популярны две трактовки понятий активов и пассивов. Первая связана с традиционными экономическими определениями из области бухгалтерского учета. Вторая появилась с развитием в стране темы управления личными финансами. И здесь только ленивый не упоминает Роберта Кийосаки, известного автора книг по инвестициям, практикующего инвестора и просто очень богатого человека.

Традиционная бухгалтерская трактовка

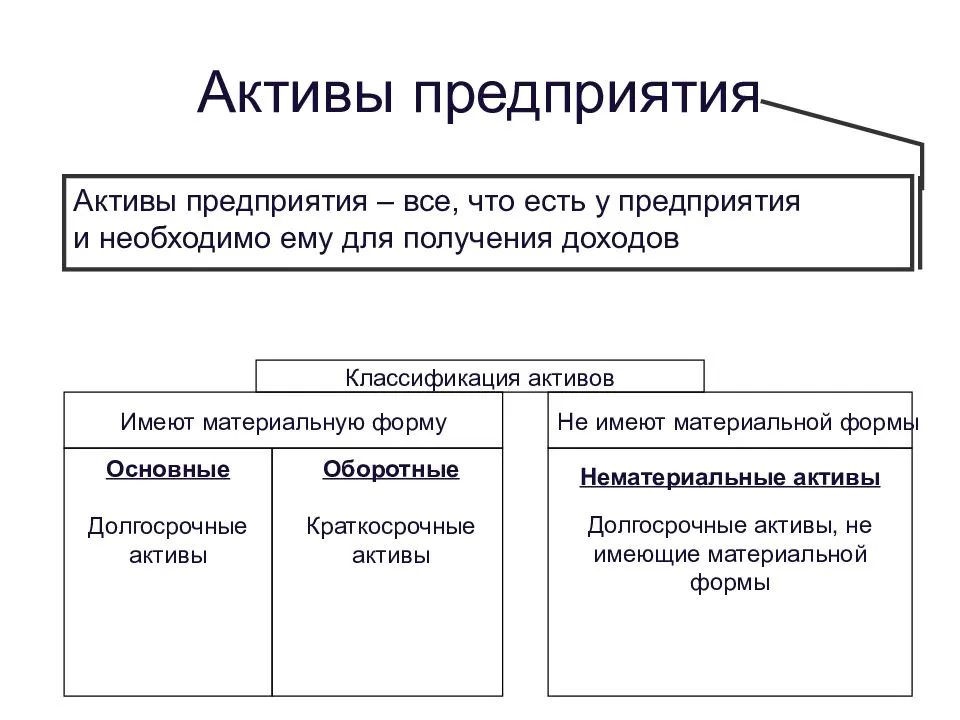

Для предприятий, индивидуальных предпринимателей и организаций активы – это имущество, которым они владеют и используют для извлечения прибыли.

Они обладают следующими признаками:

- имеют первоначальную стоимость в рублях, по которой учитываются на балансе предприятия;

- способны приносить прибыль отдельно или в сочетании с другими активами;

- могут быть материальными (основные фонды, деньги) и нематериальными (интеллектуальная собственность).

Пассивы – источники финансовых ресурсов для формирования активов, потому что не могут последние взяться из ниоткуда.

Те и другие расписаны в специальной таблице под названием бухгалтерский баланс. В правой части сведения о том, чем владеет фирма и с помощью чего она собирается получать прибыль. Это активы. В левой части – за счет чего формируются эти средства, т. е. пассивы. Обе части уравновешивают друг друга на конец отчетного периода.

Увеличение одной стороны баланса приводит к увеличению другой и наоборот. Только так возможно достичь равенства двух сторон. Разберем на примере для чайников, как это происходит.

Для понимания процесса введу еще два определения.

Дебиторская задолженность – это задолженность перед нашим предприятием. Например, долг покупателей. Кредиторская – задолженность нашего предприятия перед поставщиками, работниками, бюджетом и т. д. Простыми словами, дебиторка – нам должны, кредиторка – мы должны.

Современная инвестиционная трактовка

Активы – это все, чем владеет конкретный человек и что способно приносить ему доход. Они увеличивают свою стоимость со временем. Например, вложения в высоколиквидные акции, недвижимость для сдачи в аренду и др.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем. Например, квартира или дом для собственного проживания, автомобиль для личного пользования и др.

С точки зрения бухучета такие определения неверны. С точки зрения инвестиций – они логичны. Я нашла определения, с которыми полностью согласна. Их придерживается наш финансовый консультант, который написал много книг на тему личных финансов и инвестиций, регулярно проводит вебинары и имеет свою школу, – Владимир Савенок. Дам их с примерами в следующей части статьи.

В отличие от классической трактовки основное правило, которое должен соблюдать грамотный инвестор – активы должны превосходить пассивы. И чем больше эта разница, тем больше вы стоите, тем более финансово независимым являетесь.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

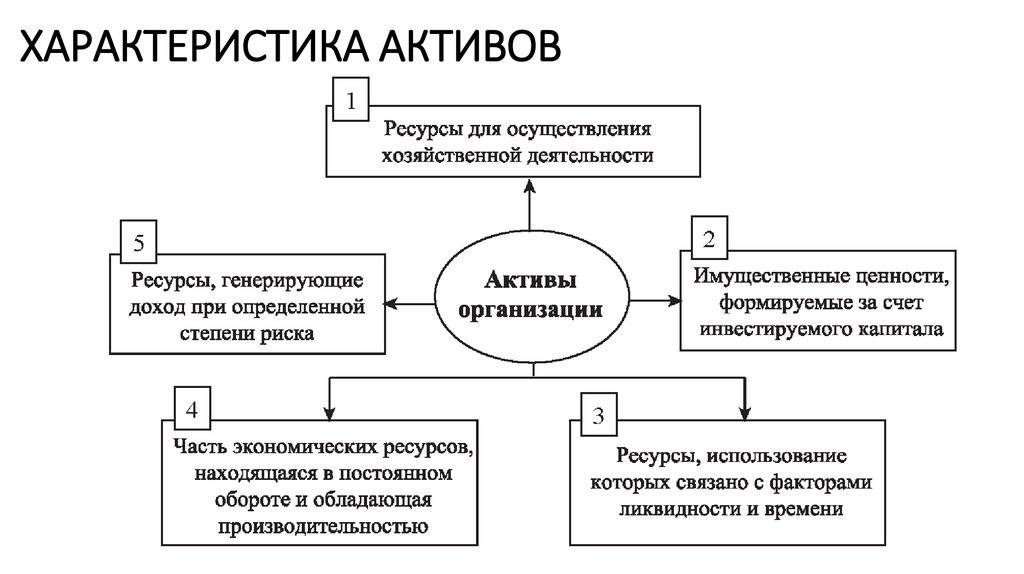

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

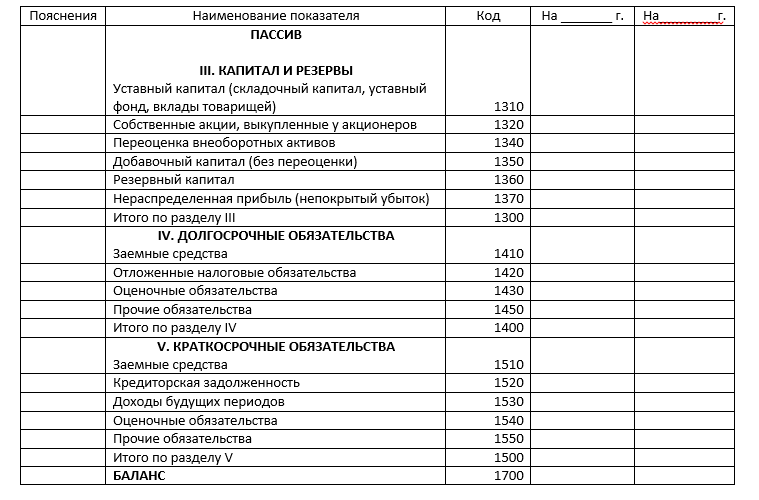

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

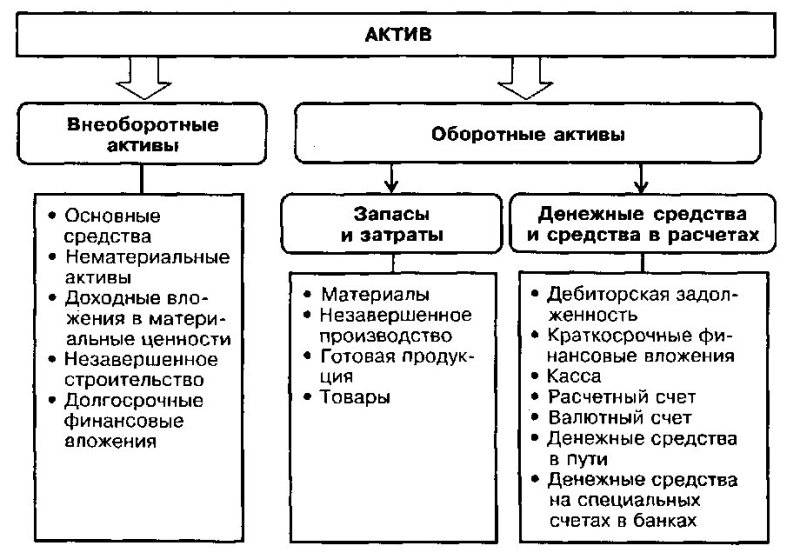

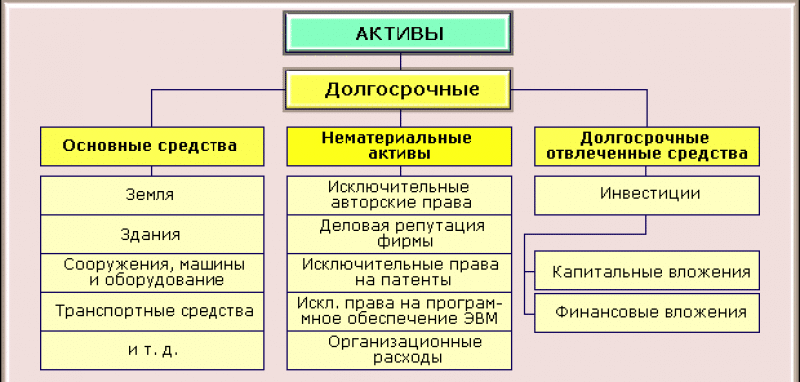

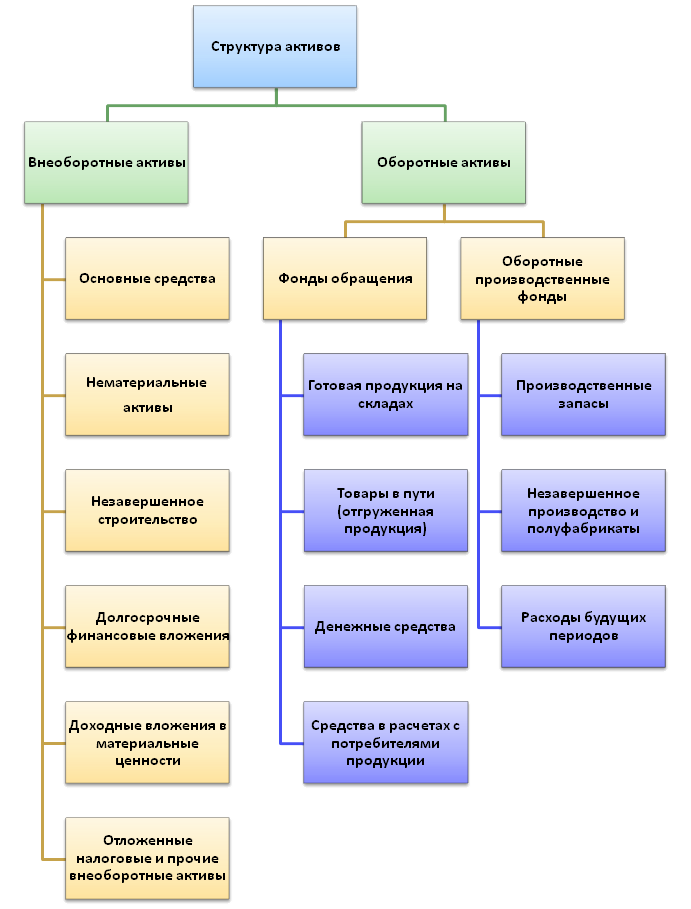

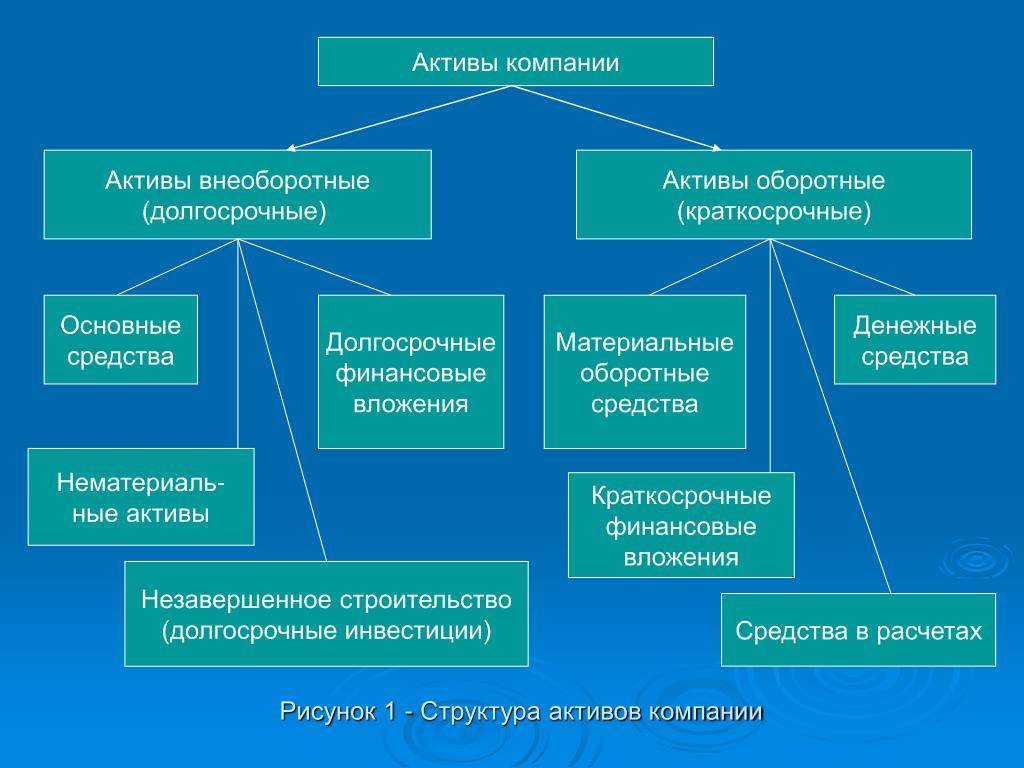

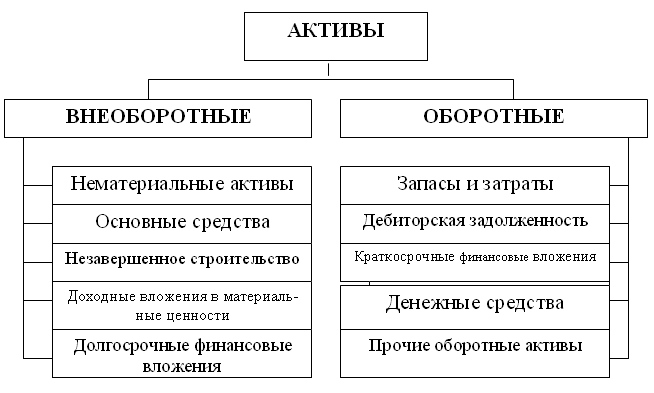

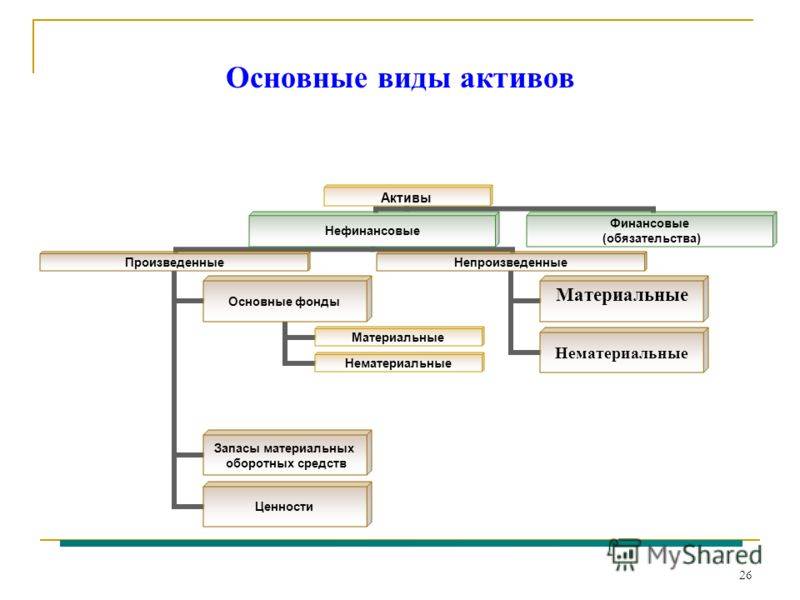

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Чистый капитал

Размер капитала, который останется в распоряжении собственников предприятия после одномоментного погашения всех краткосрочных задолженностей, называется чистым капиталом (ЧК). Он рассчитывается как разность между активами и обязательствами. При этом из суммарной стоимости активов необходимо вычесть стоимость имущества, которое не может быть реализовано по балансовой стоимости, например, отложенные налоговые активы, активы в форме права пользования, гудвилл и другие.

Для группы «Башнефть» за 2019г. ЧК = (811 315-5 480-7 208)-133 067-176 809 = 488 742 млн. рублей

Показатель ЧК рассчитывается исходя из потребностей внутренних пользователей информации. То есть, каждое предприятие может самостоятельно решать, какие активы являются неликвидными и не включаются в формулу при расчете ЧК.

Итоги

Капитал компании классифицируется по различным признакам и анализируется инвесторами для определения инвестиционной привлекательности. Сравнение различных видов капитала представлено в таблице.

| Вид капитала | Что характеризует | Из чего состоит | Где отражается в балансе |

| Собственный | Средства, принадлежащие компании на праве собственности | Уставной, добавочный, резервный капитал и нераспределенная прибыль | Пассив |

| Заемный | Привлеченные финансовые ресурсы | Долгосрочная и краткосрочная задолженность | Пассив |

| Основной | Основные фонды предприятия | Здания, оборудование, машины, нематериальные активы | Актив |

| Оборотный | Ресурсы, непосредственно участвующие в производстве | Сырье, материалы, денежные средства | Актив |

Для оценки инвестиционной привлекательности в первую очередь следует рассматривать собственный капитал компании, так как именно он характеризует финансовую устойчивость и независимость предприятия от внешних кредиторов.

Количество монет в кошельках последователей на 88 уровней в глубину

| Множитель | Объем монет структуры последователей |

|---|---|

| 2,18 | от 1000 до 9999 |

| 2,36 | от 10000 до 99999 |

| 2,77 | от 100000 до 999999 |

| 3,05 | от 1000000 до 9999999 |

| 3,36 | от 10000000 до 99999999 |

| 3,88 | от 100000000 до 999999999 |

| 4,37 | от 1000000000 |

О классах

Чтобы оценка информационных активов была максимально эффективной и сдвинутой от количества к качеству, можно ввести классы, что будут отражать ценность данных и уровень требований к ним. В таких случаях обычно выделяют:

- Открытый класс. В данном случае не предусмотрены ограничения на распространение и использование, финансовый ущерб от известности отсутствует.

- Для служебного пользования. Для использования внутри организации. Финансовый ущерб отсутствует. Но могут возникнуть иные виды убытков для работников организации или всей структуры.

- Конфиденциальная. Предусмотрено использование внутри организации, при работе с клиентами и контрагентами. Разглашение принесет финансовый ущерб.

Продукты Банки.ру

Показать еще

Скрыть

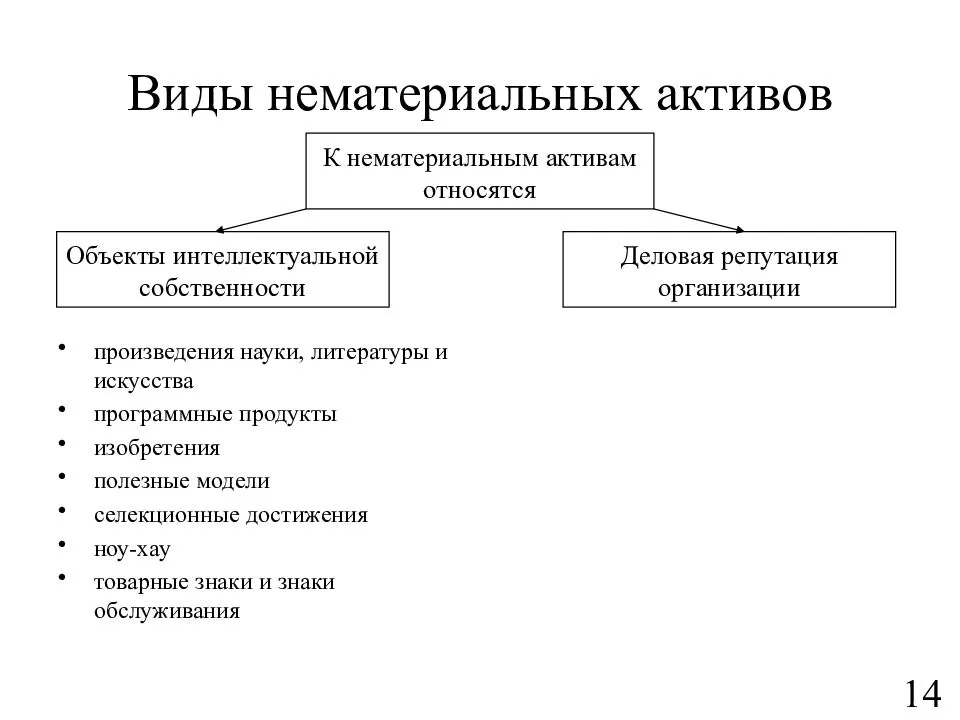

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

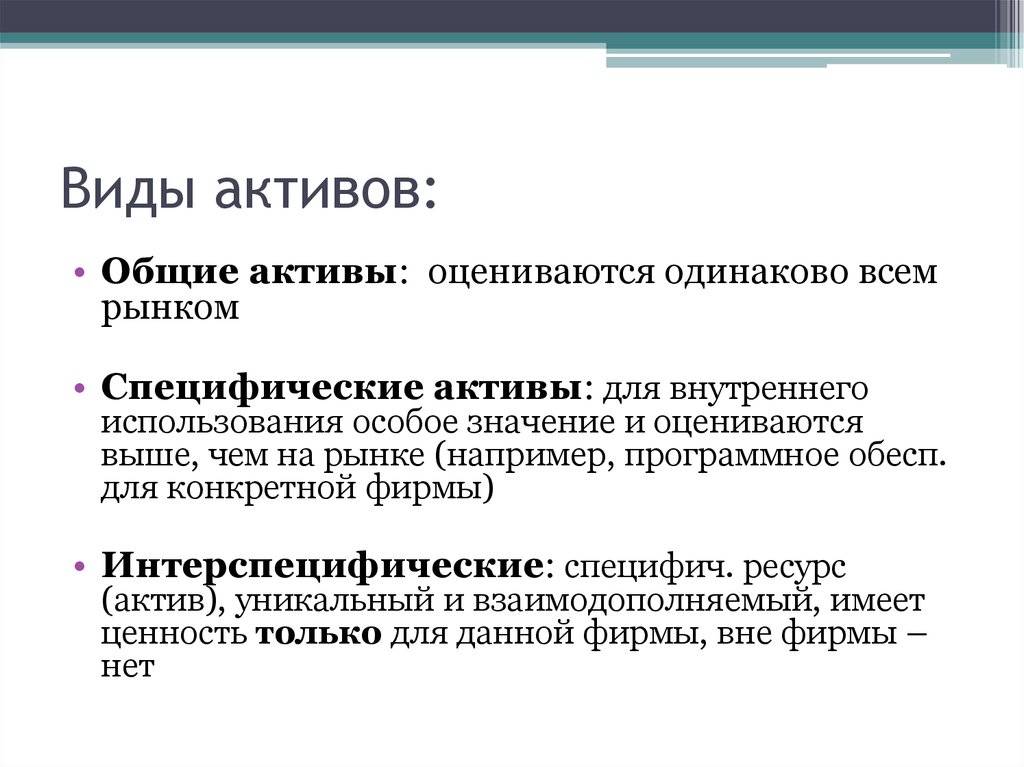

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей

Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

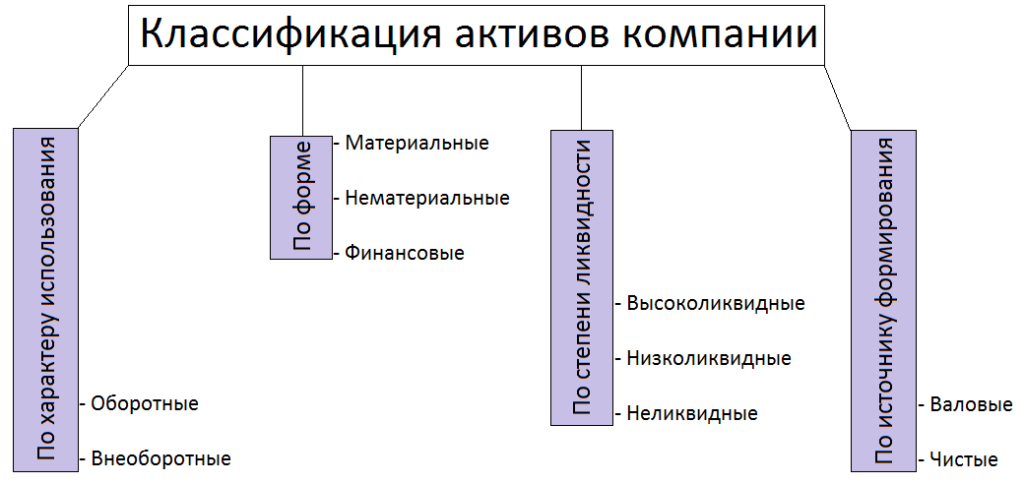

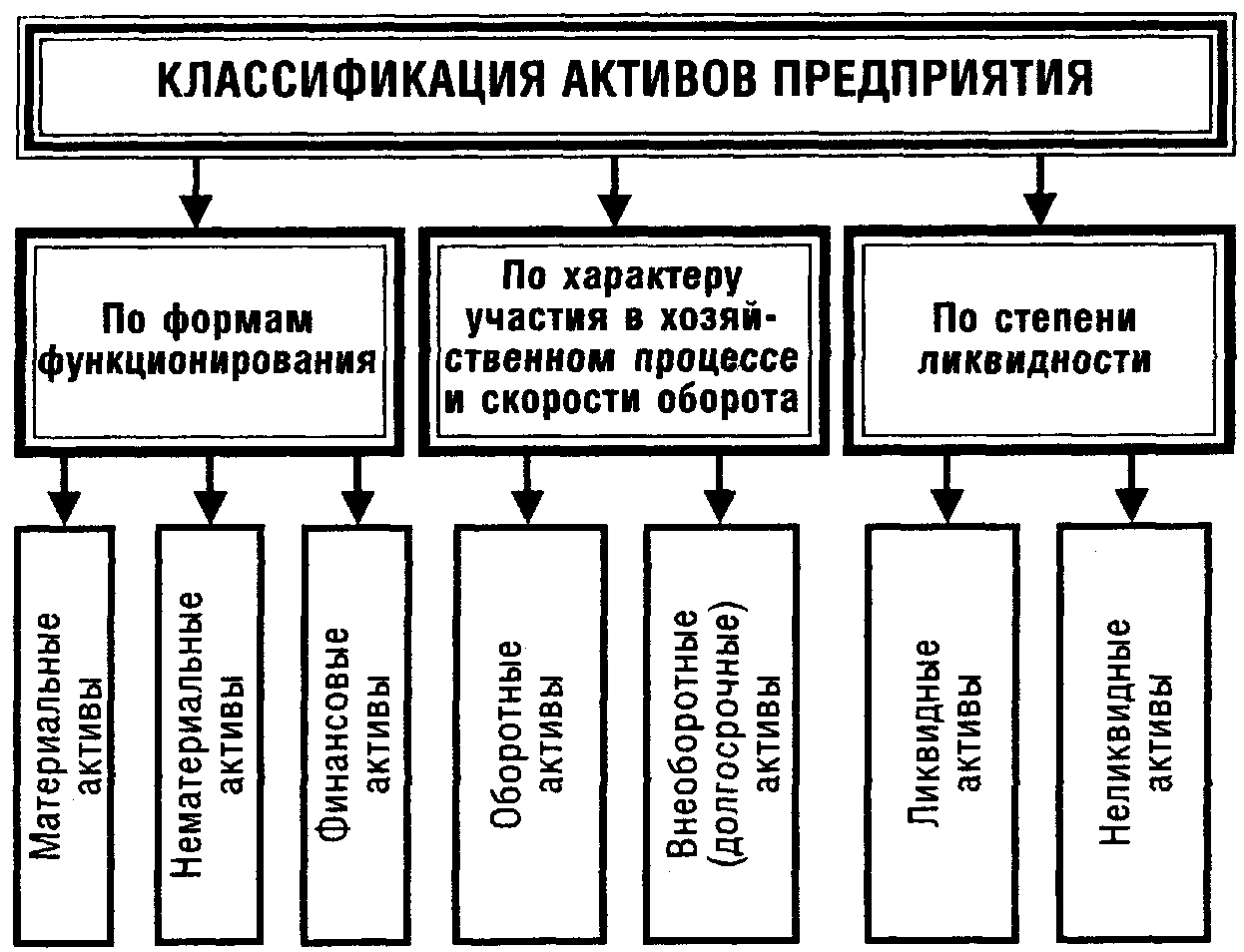

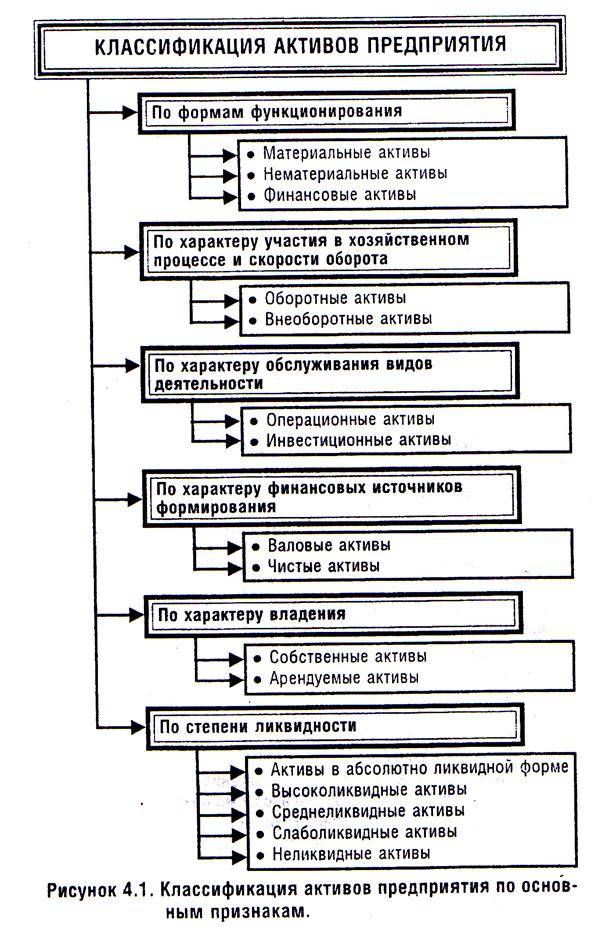

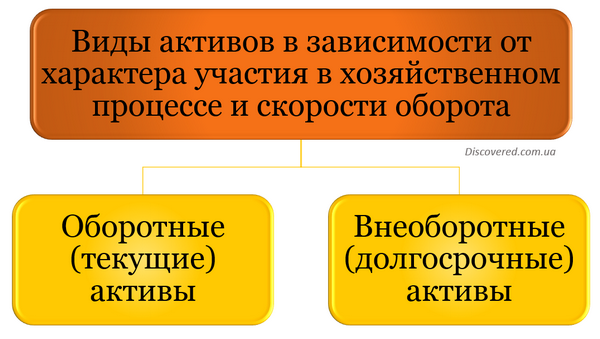

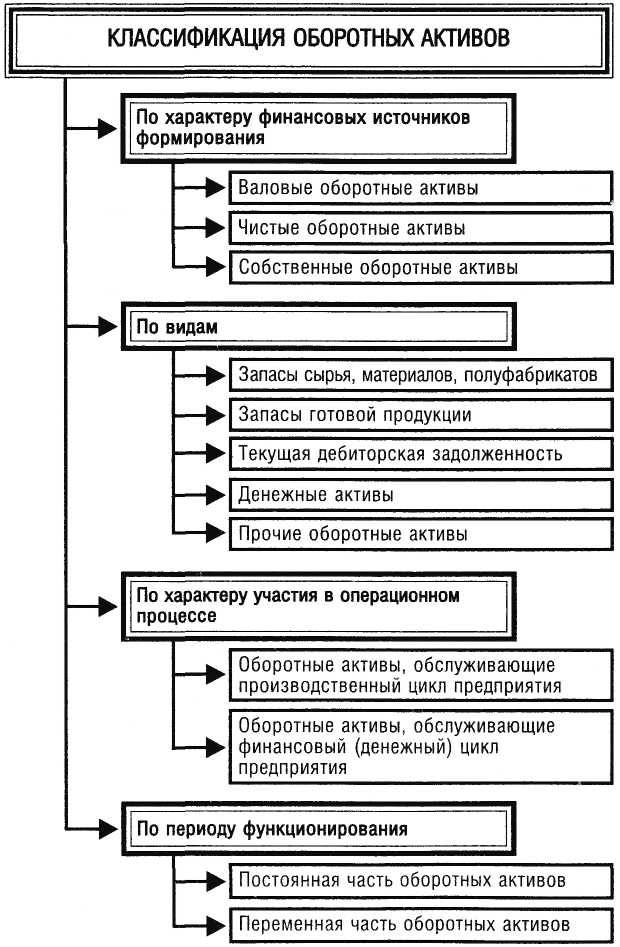

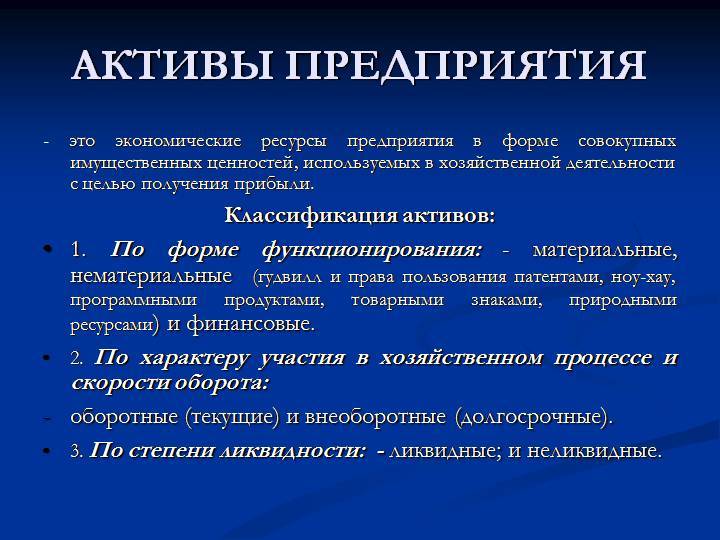

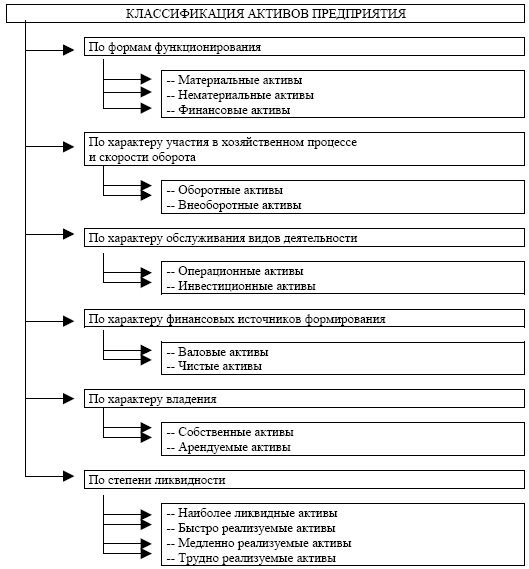

Виды активов в зависимости от характера участия в хозяйственном процессе и скорости оборота

По характеру участия в хозяйственном процессе и скорости оборота выделяют следующие виды активов:

Виды активов в зависимости от характера участия в хозяйственном процессе и скорости оборота

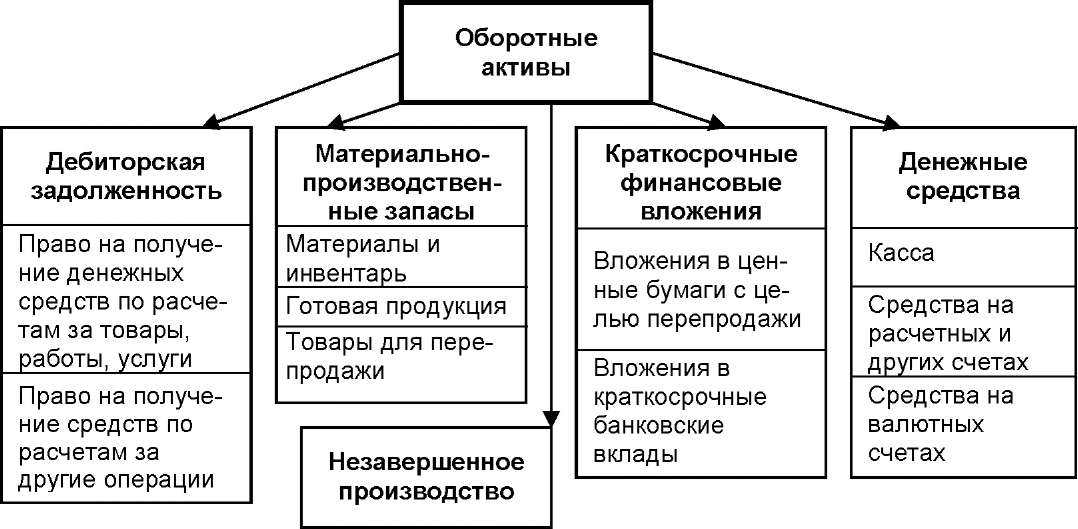

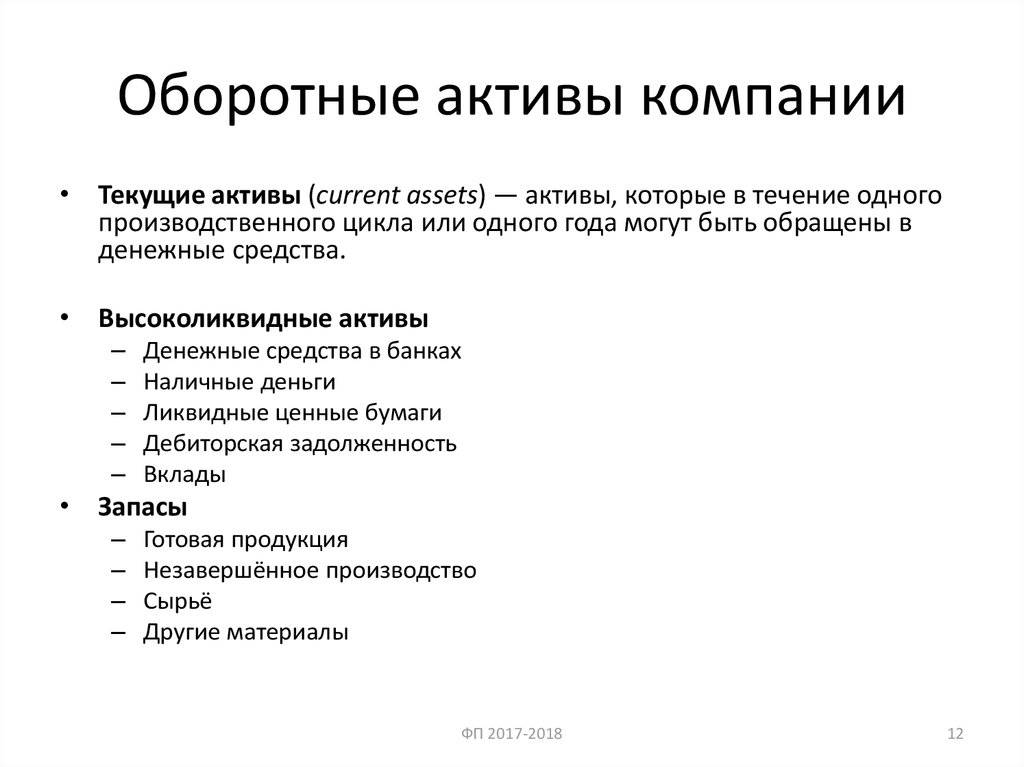

Оборотные (текущие) активы

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

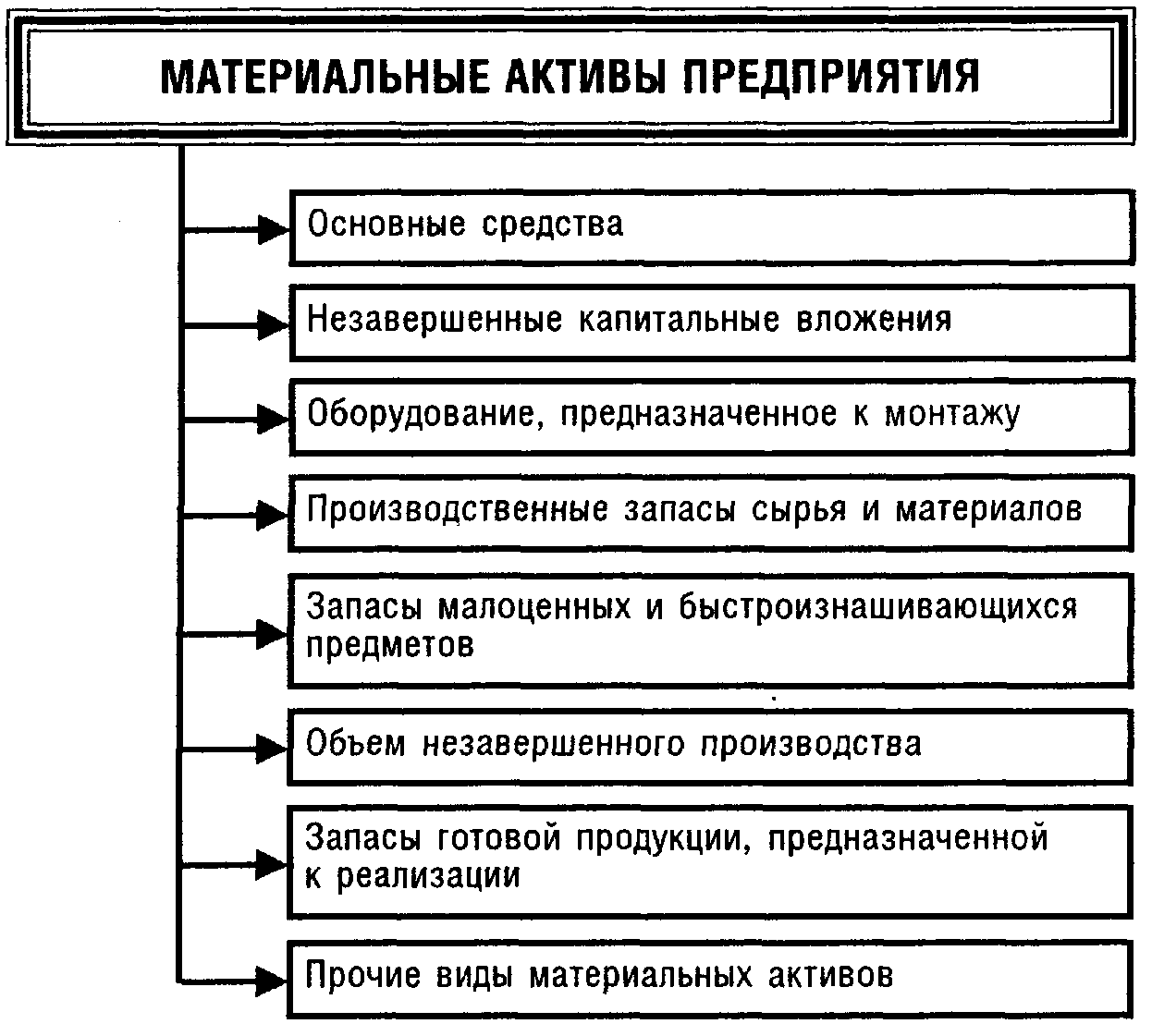

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов.

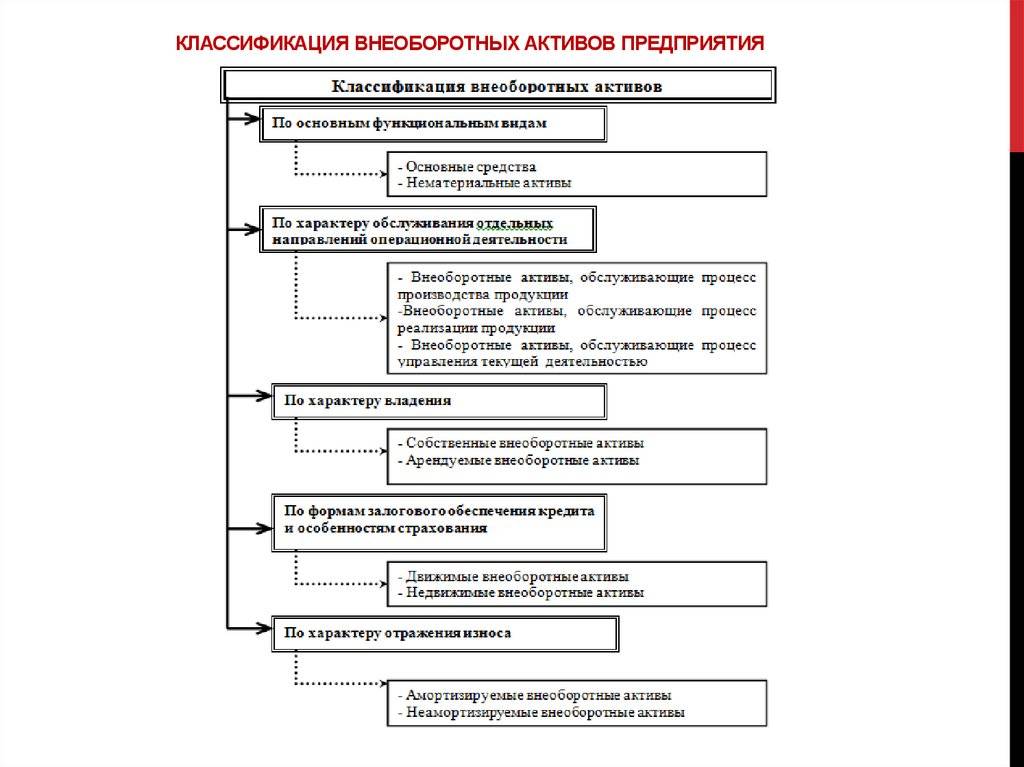

Внеоборотные (долгосрочные) активы

Внеоборотные (долгосрочные) активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

В состав внеоборотных (долгосрочных) активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Непрофильные активы

Существует еще одна графа бухгалтерской и финансовой отчетности, которая также обязательна к заполнению и может дать определенную информацию о текущей деятельности предприятия – объем непрофильных активов. По сути, это понятие описывает любую собственность компании, акционерного общества или хозяйственного объединения, которая на данный момент не используется в целях получения дохода. К ним могут относиться даже такие объекты, как детские сады и поликлиники – это является отголосками первой волны приватизации, произошедшей в позапрошлом десятилетии.

https://youtube.com/watch?v=Yo6BKbF4B8o

Также существует сценарий, при котором непрофильные активы возникли из-за изменения ориентации предприятия: по причине закрытия производственных линий, выбора в пользу другого сегмента рынка, перепрофилирования. Как показывает практика, наиболее целесообразным является передача или продажа непрофильных активов, но законодательство не обязывает акционерные общества и компании это делать. Дело в том, что длительное содержание таких объектов ведет компанию к убыткам, прибавляя количество статей расходов.

В итоге, активы компании – это те объекты, которые используются для получения прибыли от хозяйственной деятельности. Также сюда стоит отнести и ту собственность, которая может быть использована в этих целях, но до текущего момента не эксплуатировалась.

Напишите свой вопрос в форму ниже

Уставный и акционерный капитал, теория и практика пассива

Данный вид пассива делится на уставный, а также акционерный капитал. Заемный капитал является одним из видов пассивов. Краткосрочные пассивы это кредиторский долг перед работниками организации, арендодателями, создателями, бюджетом. Такие обязательства включают в себя плату по кредиту и займам, будущие расходы на текущий год. Текущие пассивы или обязательства — это краткосрочные финансовые обязанности, которые обязательно должны быть погашены в течение определенного года с момента составления бухбаланса или текущего операционного цикла компании, данный срок значительно больше. Данное понятие подразумевает под собой, что текущие обязательства будут погашены за счет активов, определяемых как текущие в том же самом балансе. Обязательства предприятий появляются по причине существующих долгов организации, или касательно передачи определенных активов или же услуг другому предприятию в будущем времени по предоплате. Долгосрочные пассивы – это долгосрочные обязательства по взятым кредитам и займам, как например, отложенные налоговые обязательства.

Как известно, какова теория, следовательно, такова и практика. В наиболее развитой экономике бухгалтеры желают всячески приукрасить

баланс, а в неразвитой экономике – бухгалтеры на самом деле прибедняются и в основном думают о том, как скрыть, по различным причинам, прибыль. В данном отношении в значительной мере показателен основной принцип консерватизма его можно определить как требование осмотрительности, который в свою очередь предполагает значительное преуменьшение размеров активов и в то же время преувеличение пассивов

Как же понять что такое пассив? Нужно изначально обратить внимание на то, что теория пассива, а также практика взаимодействий с ним, несмотря на всю запутанность терминологии, и многочисленных трактовок, тем не менее, довольно проста в своем понимании по сравнению с пониманием актива. Можно смело сказать бухгалтеру: если вы достаточно хорошо понимаете, что такое сам актив (а понять это довольно легко), то вы без проблем разберетесь в том, что такое сам пассив

Если подумать об активе, то понимание значения пассива придет само по себе. Пассивы следует рассматривать как источники активов. Состав пассивов содержит в себе личный капитал, как уставный, так и акционерный, а также заёмный капитал, к которому относятся кредиты, займы, собранные в одно по составу и датам погашения. В пассиве четко должны указывается в суммовом выражении данные о всем капитале.

Мы коротко рассмотрели что такое пассив, отличие этого понятия от термина “актив”, а также временные пассивы, понятие личного и постороннего капитала, понятие уставного и акционерного капитала, включая теорию и практику пассива. Оставляйте свои комментарии или дополнения к материалу.

Преимущества доверительного управления

Передача собственных активов под контроль посредников пользуется популярностью и набирает обороты. Всё больше людей хотят получать высокие доходы, но при этом не тратить на них личное время.

Стоит отметить, что доверительное управление имеет массу преимуществ, чем и привлекает новых приверженцев.

Главные плюсы этого процесса:

Высокая прибыль. Чаще всего она выше той, что вы бы получили при самостоятельном управлении. Она зависит от профессионализма посредника и срока, на который ему переданы полномочия. Правда, за возможность получения повышенных доходов придётся платить. Но итоговая сумма, которая вам достанется, будет немаленькой

Мы уже говорили, что управляющие компании не расскажут вам, какой доход вы можете получить, но обратите внимание на предыдущий опыт посредника. На его основе можно сделать вывод о результативности его работы;

Отлаженная система управления

Специалист знает, каким образом ведёт себя рынок, и может подстроиться под текущее состояние. Он своевременно продаст активы или закупит новые в зависимости от условий договора. У любого управляющего есть своя тактика и методы управления, но применяться могут разные стратегии. Владелец капитала не располагает глубокими знаниями, а потому есть риск провести невыгодную сделку, которая может обернуться потерей части средств;

Получение дохода имеет высокую скорость. Если вам вдруг понадобилась вся вложенная сумма, вы можете вернуть её. Однако, делать этого не рекомендуется, так как прибыли вы точно не получите. К тому же это испортит отношения с управляющей компанией, которая в следующий раз может не пойти вам навстречу в некоторых вопросах. Также можно изъять из оборота часть капитала. Вывод осуществляется в считаные дни, что позволит быстро урегулировать возможные сложности;

Индивидуальное отношение к владельцу капитала. Если вы передаёте в управление крупную сумму капитала или, к примеру, свой бизнес, то будете иметь дело с персональным менеджером. Он будет лично заниматься вашим проектом, вы всегда сможете к нему обратиться и задать любой вопрос. С помощью индивидуального консультанта возможно скорректировать условия сделки, изменить сумму активов или досрочно расторгнуть договор.

Вы передаёте свои активы грамотному специалисту, который за вас будет осуществлять все операции согласно условиям договора. Его услуги оплачиваются по результатам сделки и составляют несколько процентов от полученного дохода.

В редких случаях посредник берёт фиксированную сумму, которая прописывается в соглашении. Управляющий активами нацелен на максимальный результат: чем больше прибыль, тем больше его доход. Соответственно, фиксированная ставка никоим образом не мотивирует специалиста на получение высоких результатов.

Ликвидные (рыночные) ценные бумаги.

Ликвидные или рыночные ценные бумаги (англ. ‘marketable securities’) также являются финансовыми активами. Они включают в себя инвестиции в долговые или долевые ценные бумаги, которые торгуются на открытом рынке, чью стоимость можно определена исходя из информации о ценах на публичном рынке.

Примерами ликвидных ценных бумаг являются векселя, облигации и долевые ценные бумаги, такие, как обыкновенные акции и акции взаимных фондов.

Компании раскрывают состав этой статьи более подробно в примечаниях к своей финансовой отчетности. Например, SAP Group раскрывает, что ее прочие финансовые активы включают в себя такие подстатьи, как срочные депозиты, прочая дебиторская задолженность, а также займы работникам и третьим лицам.

Краткосрочные рыночные ценные бумаги Apple, на общую сумму $53.9 млрд. и $46.7 млрд. на конец 2017 и 2016 финансового года соответственно, включают в себя казначейские векселя США, корпоративные ценные бумаги, коммерческие ценные бумаги и срочные депозиты.

Финансовые активы, такие как инвестиции в долговые и долевые ценные бумаги связаны с различными вопросами и проблемами оценки, которые будут рассмотрены далее.

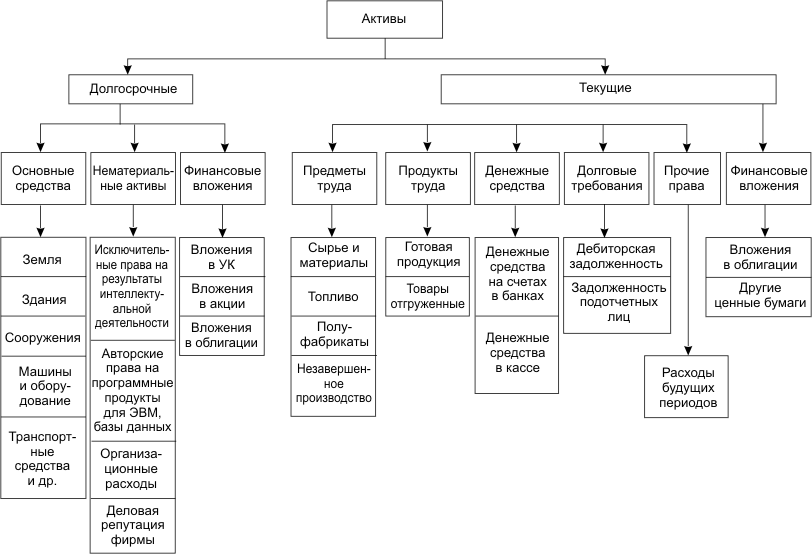

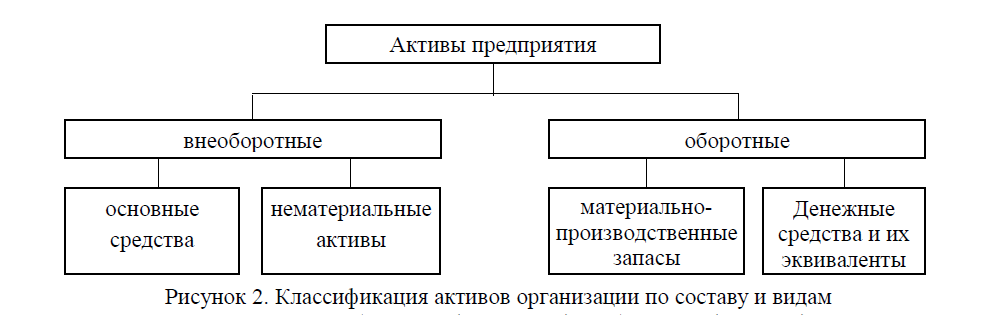

Внеоборотные и оборотные активы

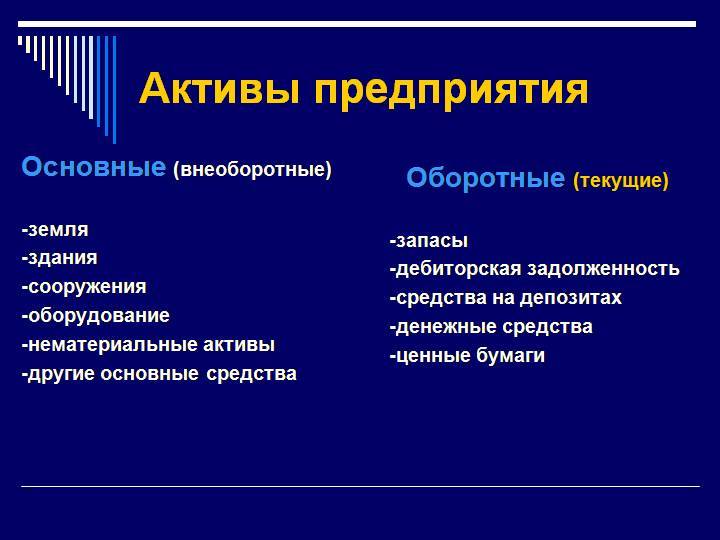

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

Структура и виды пассивов

Пассивы классифицируются по нескольким признакам:

- по источнику формирования;

- по срочности.

По источнику формирования:

- Собственные средства.

- Заемные средства.

К собственным источникам относятся уставный капитал, переоценка оборотных активов, добавочный и резервный капиталы и накопленная прибыль. То есть это все те средства, которые владельцы компании в нее вложили и заработали в процессе ее функционирования.

Заемные средства – это все, что компания взяла в долг для обеспечения своей текущей деятельности. Сюда относятся банковские кредиты, выпущенные долговые обязательства (чаще всего облигации), задолженность по налогам и сборам, кредиторская задолженность (перед поставщиками), доходы будущих периодов (деньги, полученные в качестве предоплаты за будущие работы и услуги) и прочее.

По степени срочности:

- Обязательства, срок уплаты по которым уже наступил (П1).

- Краткосрочные или текущие обязательства. Задолженность, которую нужно выплатить в течение 12 месяцев (П2).

- Долгосрочные обязательства, срок уплаты по которым превышает 12 месяцев (П3).

- Постоянные обязательства. Это собственные средства компании за вычетом расходов будущих периодов и убытка (если таковой имеется) (П4).

Именно срочность является основой для формирования структуры пассивов. Сначала группируются собственные средства, а затем заемные в зависимости от их срочности.