Бухучет при валютной переоценке

Для осуществления учетных бухгалтерских операций, касающихся движения валюты, существует счет 52 «Валютные счета», имеющий 2 субсчета для расчетов внутри страны и за границей РФ. Рассмотрим, как формируется баланс при различных операциях с валютой: напомним, отражать их необходимо исключительно в рублях.

Проводки при покупке валюты

Организации могут покупать валюту других государств для различных целей, зачисляя ее на свой валютный счет. При этом в бухгалтерских проводках будут сделаны следующие записи:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – со счета организации перечисляются финансы на покупку валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление купленной валюты на спецсчет фирмы;

- дебет 10 «Материалы», кредит 57 «Переводы в пути» – отражение результата переоценки валютного остатка на счете (разница между курсом ЦБ РФ и покупочным курсом), а также отдельной проводкой – учет банковской комиссии;

- дебет 51 «Расчетный счет», кредит 57 «Переводы в пути» – зачисление неиспользованных средств.

Если покупается валюта не для расчетов по импорту, то проводка проще:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – перечисление денег за приобретение валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление средств на транзитный счет;

- дебет 91.2 «Прочие расходы», кредит 51 «Расчетный счет» – средства, выплачиваемые банку в качестве вознаграждения.

Далее отражается результат переоценки. Если он положительный, проводка производится на счет «Прочие доходы» (дебет 57, кредит 91.1), а при отрицательном – на счет «Прочие расходы» (дебет 91.2, кредит 57).

В последний день месяца переоценка валютных остатков отражается:

- в случае прибыли — по дебету 91.9, кредиту 99;

- в случае убытка — по дебету 99, кредиту 91.9.

Проводки при получении валюты от контрагентов

Если фирма получила валюту в качестве уплаты за товары или услуги от иностранных партнеров, эти деньги должны быть зачислены на транзитный счет (дебет 52.1, кредит 62).

ВАЖНАЯ ИНФОРМАЦИЯ! 50% от полученных таким образом валютных средств организация обязана реализовать внутри страны. Нарушение этого требования чревато штрафом в сумме нереализованной валюты.

Проводки при расчетах в валюте

Купив валюту, фирма может использовать ее на разрешенные законодательством цели:

- оплачивать обязательства по иностранным договорам (дебет 60, кредит 52.1);

- выдавать зарубежные командировочные (дебет 50, кредит 52.1);

- гасить валютные кредиты (дебет 66, кредит 52.1).

Реализация валютной выручки

Как упоминалось выше, половину валютной выручки нужно продать на внутреннем рынке, если в течение недели эти средства не ушли на расчеты с иностранными партнерами. В балансе это нужно отразить следующим образом:

- дебет 57, кредит 52.1 – направление валютных средств на реализацию;

- дебет 51, кредит 91.1 – зачисление вырученных за валюту сумм на счет;

- дебет 91.1, кредит 57 – списание реализованных валютных средств;

- дебет 91.2, кредит 51 – учет реализационных расходов.

Нереализованная часть валютной выручки вносится на счет путем проводки: дебет 52.1, кредит 52.1.2.

Составляется ли счет-фактура в валюте в 2019-2020 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

- п. 7 ст. 169 НК РФ допускает, что организация вправе в счете-фактуре указывать сумму в иностранной валюте, если средством платежа является именно она;

- п. 1 разд. II постановления Правительства «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 содержит положение, согласно которому при указании в договоре платежей в рублевом эквиваленте при общей цене контракта в валюте, счет-фактура должна оформляться в рублях.

Подробнее о правилах выставления валютного счета-фактуры читайте в материале «Счет-фактура в валюте — как выписать?».

Авансовые платежи и курсовые разницы

Суммы авансовых средств выданных или полученных, подлежат учету по курсу, актуальному на ту дату, которая соответствует моменту перечисления денежной массы или ее поступлению.

Когда покупается, к примеру, сырье в счет аванса, ранее уплаченного, оно приходуется по курсу, сложившемуся на день перечисления авансовых денег.

Проблемы в бухучете возможны при их недостаточности для полного покрытия стоимости поставленного сырья. Ценность купленного товара будет формироваться из двух составных:

- Авансовой суммы, которая считается в соответствии с котировкой на дату ее отправки.

- Стоимости, авансом не перекрытой. Она рассчитывается за действующим на день принятия сырья к учету курсом.

Перечисленный ранее аванс переоценке впоследствии не подлежит.

Как проводится переоценка для целей налогообложения

Специально для расчета налога на прибыль отдельный пересчет сумм в инвалюте в рубли не производится. Образовавшиеся в бухучете доходы и расходы в результате курсовых разниц принимают участие в определении налоговой базы:

- доходы от переоценки увеличивают налоговую базу в составе внереализационных доходов (п. 11 ст. 250 НК РФ);

- расходы, возникшие от переоценки, уменьшают налоговую базу в составе внереализационных расходов (подп. 5 п. 1 ст. 265 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Результаты переоценки валютных остатков учитываются не только для расчета «обычного» налога на прибыль при ОСНО. При применении спецрежимов, где размер налога связан с фактически получаемым доходом, финансовый результат от колебаний курсов инвалют тоже принимается при расчете налога

Например, положительная разница считается доходом упрощенца: «Курсовая разница от продажи валюты — доход «упрощенца»».

Пересчет в рубли по перечисленным в предыдущем абзаце операциям выполняется один раз, на дату операции. Соответственно, получившаяся рублевая сумма и будет базой для исчисления НДС к уплате либо к вычету. При условии, что проведенная операция облагается НДС по законодательству РФ.

Как влияет валютная переоценка на доходность

Учитывать правило валютной переоценки необходимо, если вы хотите держать доходность своего портфеля под контролем. В большинстве случаев это существенно уменьшает прибыльность вложения. Схема влияния этого фактора на размер налога показана ниже.

Это особенно сильно ударяет по тем, кто планирует тратить заработанный на бирже капитал в долларах, а не в рублях. Например, вы купили акцию за $100 и, когда она подорожала на 10$, продали ее. Если американская валюта за это время выросла с 60 до 78 руб., то в рублевом эквиваленте вы должны ФНС не $1,3, которые составляют 13% от фактического дохода, а $4,3. Сумма определяется по следующей формуле:

0,13 ( 110*78 – 100*60 ) / 78

Как уже было показано в предыдущем разделе, налог, который вам придется заплатить с дохода, полученного от валютного актива, можно кардинально уменьшить. Для этого придётся покупать не корпоративные бумаги, а еврооблигации Минфина. Однако далеко не каждый инвестор может вложиться в такие бонды напрямую. Это обусловлено их большим номиналом в десятки тысяч долларов. Всего 2 государственные еврооблигации доступны для среднестатистического россиянина.

Еще один способ избежать расходов, связанных с валютной переоценкой, – удерживать бумаги более трех лет. В этом случае вы получите налоговый вычет в размере до 3 млн рублей за каждый год владения инструментом. Нужно помнить, что он доступен только тем, кто ведет торговлю через российских брокеров. Кроме того, такой вариант не подходит тем, кто стремится максимизировать прибыль, продавая активы на взлете цены или при падении рубля, а затем снова открывая позицию после коррекции.

Пострадать от переоценки можно, даже вкладываясь исключительно в рублевые бумаги. Это связано с тем, что компании ежегодно подсчитывают бумажную прибыль или убыток. Например, один из инструментов валютного хеджирования — привилегированные акции Сургутнефтегаза. Однако ожидается, что за 2019 г. этот эмитент выплатит дивиденды в размере всего 1,8 руб. Это связано исключительно с тем, что к концу 2019 г. курс доллара снизился, а не с убытками от операционной деятельности.

Из этого примера видно, как можно сэкономить на валютной переоценке. Однако осуществить это может только тот, кто заинтересован получать доход в долларах. В этом случае закрывать позиции лучше в тот момент, когда рубль укрепился. Это позволит уменьшить налогооблагаемую базу.

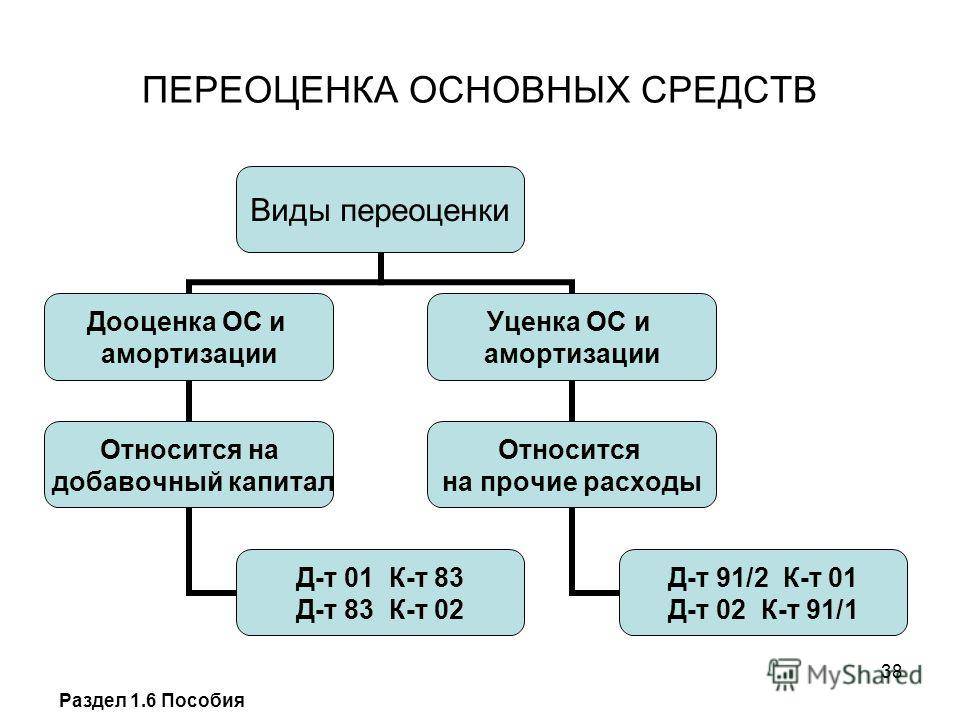

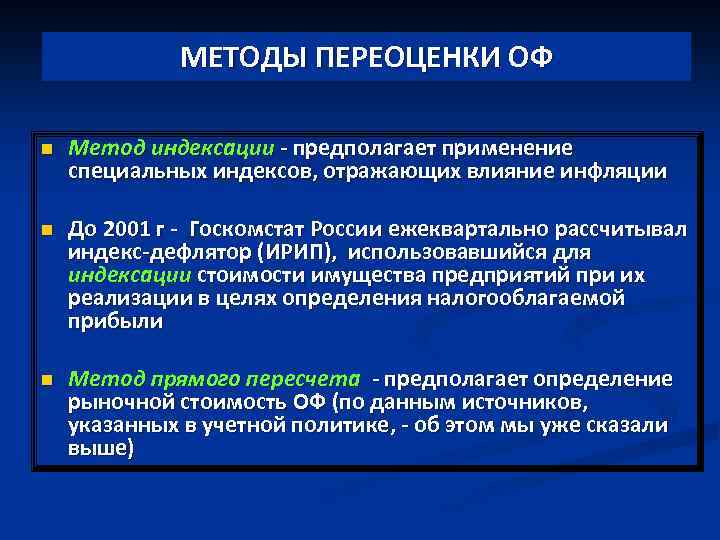

Отражение результатов переоценки основных средств в бухгалтерском учете

1. Если после переоценки стоимость основных средств увеличилась, в бухгалтерском учете делают следующие записи:

Дебет Кредит — увеличена стоимость объекта основного средства в результате переоценки.

Дебет Кредит — доначислена амортизация по объекту основных средств в результате его переоценки.

2. Если после переоценки стоимость объектов основных средств, ранее уцененных увеличилась, то сумму дооценки, равной сумме предыдущей уценки относят на финансовый результат и отражают в составе прочих доходов.

Проводки будут следующими:

Дебет счета Кредит счета 91.1 — отражена дооценка объекта основных средств в пределах предыдущей уценки.

Дебет счета 91-2 Кредит счета — увеличена амортизация по объекту основных средств в пределах предыдущей уценки.

Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

При этом в бухгалтерском учете делаются такие записи:

Дебет счета Кредит счета — отражена дооценка объекта основных средств сверх предыдущей уценки.

Дебет счета Кредит счета — увеличена амортизация по объекту основных средств сверх предыдущей уценки.

3. Если после переоценки стоимость объекта основных средств уменьшилась, то сумму уценки объекта основных средств относят на финансовый результат и отражают в составе прочих расходов.

В бухгалтерском учете следует сделать следующие проводки:

Дебет счета 91-2 Кредит счета уценен объект основных средств, который раньше не дооценивался.

Дебет счета Кредит счета 91-1 — уменьшена амортизация по ранее недооценному объекту основных средств.

4. Если после переоценки стоимость объектов основных средств, ранее дооцененных уменьшилась, то сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

При этом в бухгалтерском учете делаются такие записи:

Дебет счета Кредит счета — отражена уценка ОС в пределах предыдущей дооценки.

Дебет счета Кредит счета — отражено уменьшение амортизации ОС в пределах предыдущей дооценки.

Превышение суммы уценки над суммой дооценки относится на финансовый результат и отражается в составе прочих расходов.

Дебет счета 91-2 Кредит счета — отражена уценка ОС сверх предыдущей дооценки.

Дебет счета Кредит счета 91-1 — отражено уменьшение амортизации сверх предыдущей дооценки.

Какие валютные статьи нужно переоценивать в 2020-2021 годах

Порядок переоценки активов и обязательств организации, которые выражены в инвалюте, для целей бухучета производится по нормам ПБУ 3/2006 (утв. приказом Минфина от 27.11.2006 № 154н). Согласно этим нормам, в обязательном порядке валютную стоимость следует переводить в рубли по таким статьям (п. 4 ПБУ 3/2006):

- деньги в наличной и безналичной форме (инвалюта в кассах, на банковских счетах);

- денежные документы (в случае если их номинал выражен в инвалюте);

- средства в валютных финвложениях (на депозитах, в выданных займах и т. п.);

- долги в инвалюте (как дебиторка, так и кредиторка);

- вложения в материальные активы (оборотные и внеоборотные), если расчеты за них происходят в инвалюте.

См. также «Бухгалтерский учет валютных операций (ПБУ, проводки)».

При этом пересчет может производиться несколько раз, в зависимости от вида актива (обязательства):

|

На дату совершения операции |

На отчетную дату |

По мере изменения курса инвалюты |

|

|

Денежные средства и денежные документы |

Пересчет выполняется |

Пересчет выполняется |

Пересчет может выполняться |

|

Финвложения (кроме акций/долей) |

Пересчет выполняется |

Пересчет выполняется |

|

|

Акции и доли |

Пересчет выполняется |

||

|

Задолженность (кроме авансов и задатков) |

Пересчет выполняется |

Пересчет выполняется |

|

|

Авансы и задатки |

Пересчет выполняется |

||

|

Материальные активы |

Пересчет выполняется |

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

- по получению валюты:

- Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

- Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

- Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

- продаже валюты:

- Дт 57 Кт 52 — перевод валюты для продажи;

- Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

- Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

- покупке валюты:

- Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

- Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

- Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

- оплате в валюте:

- Дт 60 Кт 52 — списание валютных средств на оплату поставки;

- Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

- Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

- действиям с наличной валютой:

- Дт 50 Кт 52 — получение валюты из банка в кассу;

- Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

- Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

- Дт 52 Кт 50 — возврат валюты из кассы в банк.

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2019-2020 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Расчет курсовых разниц: примеры

Курсовые разницы и валютный счет

Если курс ЦБ РФ увеличился, то рублевый эквивалент валютных средств также увеличился.

В этом случае Организация признает прочий доход:

Дебет счета 52 «Валютные счета»— Кредит счета , субсчет «Прочие расходы».

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или

Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Расчет курсовых разниц при приобретении внеоборотных активов и МПЗ

Если организация приобретает основные средства, нематериальные активы или МПЗ по договорам в иностранной валюте, то стоимость активов фиксируется по курсу ЦБ РФ на дату принятия их к учету и в дальнейшем изменению не подлежит (п. 9 ПБУ 3/2006).

Переоценивается только задолженность по оплате поставщику за поставленные ценности.

В итоге возникают положительные или отрицательные курсовые разницы, которые отражаются проводками:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — Отражена отрицательная курсовая разница по расчетам с поставщиком; или

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — Отражена положительная курсовая разница по расчетам с поставщиком;

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006).

В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

Курсовые разницы и покупка валюты

Таблица проводок по учету операций по покупке валюты в бухгалтерском учёте:

|

Счёт Дт |

Счёт Кт |

Содержание операции |

ПЕРВИЧНЫЙ Первичный документ-основание-основание |

|

57 |

51 |

Перечислены Денежные средства на покупку валюты |

Выписка банка по рублевому р/счёту |

|

52 |

57 |

Валюта после конвертации поступила на р/с фирмы |

Выписка банка по валютному р/счёту |

|

57 |

91.01 |

Отражена положительная курсовая разница |

Бухгалтерская справка-расчет |

|

91.02 |

57 |

Отражена отрицательная курсовая разница |

Бухгалтерская справка-расчет |

Курсовые разницы и продажа валюты

Таблица проводок по учету операций по продаже валюты в бухгалтерском учёте:

|

Счёт Дт |

Счёт Кт |

Содержание операции |

Первичный документ-основание |

|

57 |

52 |

Продажа валюты для конвертации |

Выписка банка валютному по р/счёту |

|

51 |

57 |

Поступили рублевые денежные средства после конвертации |

Выписка банка по р/счёту рублевому |

|

57 |

91.01 |

Отражена положительная курсовая разница |

Бухгалтерская справка-расчет |

|

91.02 |

57 |

Отражена отрицательная курсовая разница |

Бухгалтерская справка-расчет |

Как производится переоценка валюты?

Курсовая разница, то есть разница между предыдущей оценкой имущественного объекта, обязательства, ценной бумаги или любого другого актива выраженного в рублевом эквиваленте и реальной стоимостью этого же актива в рублях на момент составления отчета может очень негативно отразиться на деятельности предприятия. Неверное определение стоимости имущественных и финансовых активов приводят к ошибкам в тактике и стратегии предприятия, а это чревато серьезными штрафами со стороны государственных контролирующих органов.

Именно поэтому периодическая переоценка валюты так важна и ее нужно проводить систематически. При этом необходимо учесть, что исполнение обязательств между резидентами или нерезидентами в некоторых случаях может быть выражено и в рублевом эквиваленте, но эта сумма обязательно рассчитывается исходя из курса конкретной валюты на момент составления договора, и если этот курс изменился, то сумма тоже подлежит коррекции.

Переоценка валюты на этом счете производится в трех случаях: в момент составления бухгалтерского отчета, в случае изменения курса иностранной валюты по отношению к рублю, в случае пополнения счета или в случае списания средств со счета. Необходимость переоценки связана с тем, что все валютные средства в бухгалтерской отчетности выражены в рублях, и так как курс валюты меняется довольно часто, то суммы, отраженные в бухгалтерских документах, нуждаются в соответствующей корректировке.

https://youtube.com/watch?v=4qCmQkYOpUQ

За основу при этом принимается официальный курс валюты, объявленный Центробанком Российской Федерации на дату переоценки. Сам механизм переоценки валюты — это определение курсовой разницы валюты по сравнению с предыдущим отчетным периодом. Поэтому прежде чем приступать к работе, необходимо убедиться в том, что курс, установленный банком на момент переоценки валюты, установлен без ошибок.

В процессе переоценки необходимо учитывать , что во внимание принимаются не только финансы. Если в валютных средствах выражена стоимость какого-либо имущества или долговых обязательств, то эта стоимость также должна быть пересчитана

Это относится к каждому объекту, который отражен в аналитическом учете на валютном счете предприятия.

Как переоценивать обязательства, выраженные в иностранной валюте

Применительно к обязательствам переоценка иностранной валюты осуществляется по общему порядку, изложенному в ПБУ 3/2006. Для наглядности представим пример такой переоценки.

Пример

Фирма «Омега» 29.11.2020 получила импортные товары на сумму 60 000 долл. США. С зарубежным поставщиком фирма рассчиталась двумя платежами: 15.12.2020 — 40 000 долл. США и 10.01.2020 — 20 000 долл. США. В бухучете «Омеги» были сделаны такие записи:

29.11.2020 Дт 41 Кт 60 — 3 846 030 руб. (60 000 × 64,1005 — курс ЦБ на дату операции);

30.11.2020 Дт 60 Кт 91 — 1 128 руб. (60 000 × 64,0817 – 3 846 030) — выполнена переоценка на конец месяца;

15.12.2020 Дт 60 Кт 52 — 2 502 176 руб. (40 000 × 62,5544) — выполнен пересчет на дату операции (оплаты поставщику);

31.12.2020 Дт 60 Кт 91 — 104 612 руб. (1 342 726 – 1 238 114) — переоценка обязательства в валюте на конец периода (подробности получения цифры представлены в таблице).

Остаток по договору, который фирма еще должна поставщику — 20 000 долл. США. Из всех переоценок за период по счету сложилось некоторое рублевое сальдо на 31.12.2020. И это сальдо отличается от суммы, которая получается, если 20 000 долл. США пересчитать по курсу ЦБ для долл. США на 31.12.2020. Поэтому суть проводки Дт 60 Кт 91 заключается в «выравнивании» рублевого остатка по счету учета обязательства так, чтобы рублевый эквивалент валютной суммы соответствовал курсу на нужную дату.

|

Дата |

Комментарий |

Дт |

Кт |

||

|

доллары США |

рубли |

доллары США |

рубли |

||

|

29.11.2020 |

Операция |

60 000 |

3 846 030 |

||

|

30.11.2020 |

Остаток (переоценка) |

1 128 |

|||

|

15.12.2020 |

Операция |

40 000 |

2 502 176 |

||

|

31.12.2020 |

Остаток по счету по рублевым оборотам за период |

20 000 |

1 342 726 |

||

|

Остаток по курсу на 31.12.2020 (20 000 долл. США× 61,9057) |

1 238 114 |

10.01.2020

Дт 60 Кт 52 — 1 224 680 руб. (20 000 × 61,2340);

Дт 60 Кт 91 — 13 434 руб. (по тому же принципу, что и переоценка на конец года — см. таблицу ниже).

|

Дата |

Комментарий |

Дт |

Кт |

||

|

доллары США |

рубли |

доллары США |

рубли |

||

|

01.01.2021 |

Остаток |

20 000 |

1 238 114 |

||

|

10.01.2021 |

Операция |

20 000 |

1 224 680 |

||

|

10.01.2021 |

Остаток по счету по рублевым оборотам за период |

13 434 |

|||

|

Остаток по курсу на 10.01.2021 |

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

- работникам — резидентам, если они фактически исполняют свои трудовые обязанности за пределами территории РФ (п. 26 ч. 1 ст. 9 и ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 04.04.2018 № ОА-4-17/6361@);

- работникам — нерезидентам (ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 12.01.2018 № ОА-4-17/267@).

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Подсчет курсовых разниц при покупке необоротных активов

При купле компанией ОС, нематериальных активов в инвалюте по ранее заключенным контрактам, их стоимость определяется либо по курсу Центробанка, либо по иной согласованной сторонами котировке на дату включения активов в учет. Спустя время она не пересчитывается.

Переоценке подлежит только задолженность по оплате (если она есть в наличии). Тогда и возникают курсовые разницы положительные или отрицательные.

Пример 2. Компания закупила холодильное оборудование на $20 тыс. Курс Центробанка в день покупки: 57,4361. Оплата отложена на месяц.

| Описание | Дебет | Кредит | Сумма в руб. |

| Закуплено холодильное оборудование | 08 | 60 | 1 148 722,00

(20 000·57,4361) |

В последний день месяца следует провести перерасчет долга по оплате. Котировка ЦБ составляет 57,6587, что превышает предыдущий. У компании возникают издержки – для полного расчета она нуждается в большей сумме рублевой массы, чтобы рассчитаться с контрагентом:

| Описание | Дебет | Кредит | Сумма, руб. |

| Отражение курсовой разницы согласно расчетам с контрагентом | 91 | 60 | 4 452,00

(20 000·(57,6587-57,4361)) |

Что такое валютная переоценка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Налоговый кодекс РФ предусматривает, что любая прибыль от операции с ценными бумагами должна облагаться НДФЛ (кроме предусмотренных законом исключений). Это же касается и дохода, полученного в иностранной валюте. Однако все платежи в бюджет совершаются в рублях. Поэтому возникает вопрос: как и в какой момент нужно производить пересчет?

Ответ на него дают правила валютной переоценки. Согласно им, налоговая база определяется по следующий формуле:

НБ = Ца*Курс – Ца1*Курс1, где

НБ – сумма, с которой будет произведено удержание налога;

Ца и Ца1 – цена актива в момент продажи и покупки;

Курс и Курс1 – стоимость валюты, в которой номинирован актив в день заключения сделки (определяется по официальному курсу ЦБ).

Существует одно исключение, подробнее о нем – в следующем разделе.

Правило валютной переоценки приводит к тому, что даже в случае фиксации убытка инвестору, возможно, придется платить налог. Допустим, вы купили акцию американской компании за $50. Это произошло в момент, когда $1 стоил 60 руб. После падения котировок вы приняли решение продать актив за $40. В тот день курс ЦБ был равен 78 руб. Подставив числа, получаем:

НБ = 40*78 – 50*60 = 120.

С этих 120 руб. вы и должны будете заплатить налог в 13%, то есть 15,6 руб.

Выводы

Заранее предсказать, как регулярная ребалансировка повлияет на доходность портфеля на длинном временном горизонте, нельзя. Также далеко не всегда оправдано придерживаться всего одной стратегии на протяжении десятилетий. То, что работало 20 лет назад, может быть неэффективным сегодня. Но регулярная ребалансировка по установленным правилам поможет вам ответить на вопросы «когда фиксировать прибыль» и «куда вложить дивиденды и купоны». Также не следует забывать и про главную цель – оптимизацию соотношения риска инвестиций и приносимой ими прибыли.

Всем профита!

04.09.2020