RemarksRemarks

-

Функция AVERAGEX позволяет вычислить выражения для каждой строки таблицы, а затем взять результирующий набор значений и вычислить его арифметическое среднее.The AVERAGEX function enables you to evaluate expressions for each row of a table, and then take the resulting set of values and calculate its arithmetic mean. Таким образом, функция принимает в качестве первого аргумента таблицу и выражение в качестве второго аргумента.Therefore, the function takes a table as its first argument, and an expression as the second argument.

-

Во всех остальных отношениях AVERAGEX следует тем же правилам, что и AVERAGE.In all other respects, AVERAGEX follows the same rules as AVERAGE. Нельзя включать нечисловые или пустые ячейки.You cannot include non-numeric or null cells. Аргументы table и expression обязательны.Both the table and expression arguments are required.

-

Если нет строк для агрегации, функция возвращает пустое значение.When there are no rows to aggregate, the function returns a blank. Если же строки есть, но ни одна из них не соответствует указанным условиям, функция возвращает 0.When there are rows, but none of them meet the specified criteria, then the function returns 0.

-

Эта функция не поддерживается для использования в режиме DirectQuery при использовании в вычисляемых столбцах или правилах безопасности на уровне строк (RLS).This function is not supported for use in DirectQuery mode when used in calculated columns or row-level security (RLS) rules.

Критика

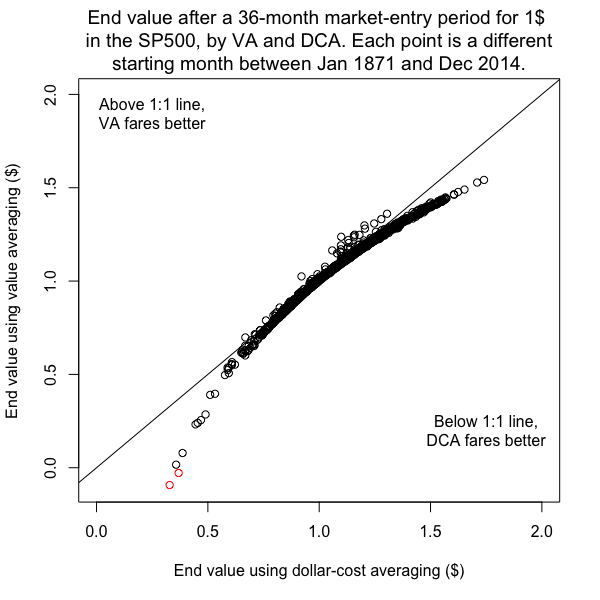

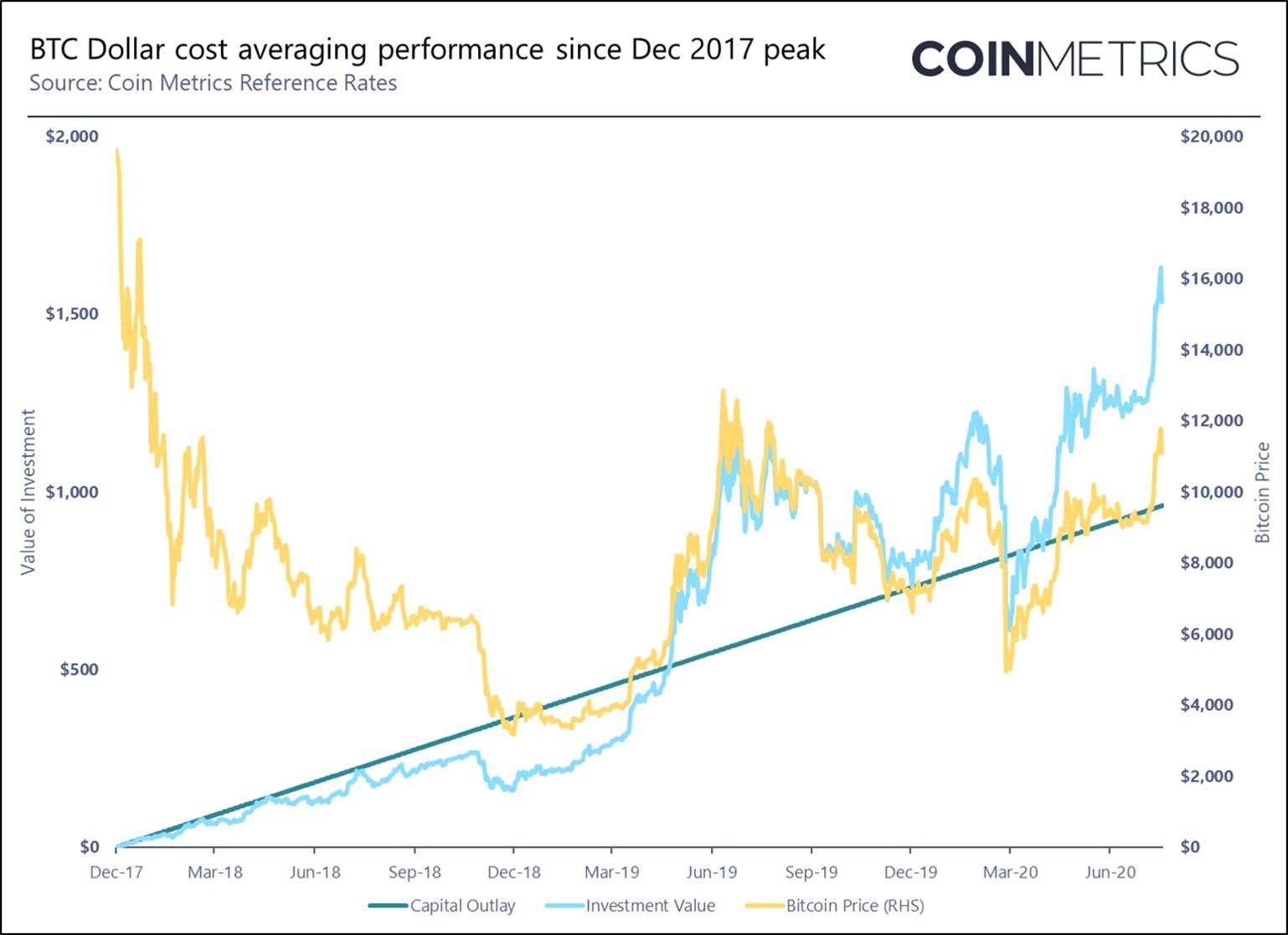

Эдлесон и Маршалл основывают свое утверждение о том, что VA превосходит другие стратегии, на том факте, что он генерирует постоянно более высокую внутреннюю норму доходности (IRR). Однако, по словам Хейли (2013), IRR является неверным показателем доходности для таких стратегий, как VA. Эти стратегии систематически инвестируют меньше после сильной прибыли, чем после слабой. Это заставляет расчет IRR придавать больший вес более ранним доходам, когда они были высокими, и меньшим — когда они были низкими. Это ретроспективное изменение (поскольку VA инвестирует больше после низкой доходности), поэтому, хотя оно изменяет измеренную IRR, оно не приносит инвестору большего благосостояния.

В исследовании утверждается, что математически демонстрируется, что VA является неэффективной инвестиционной стратегией, поскольку такие же результаты могут быть получены с использованием других стратегий, которые требуют меньше общих денежных вложений. Вдобавок, по сравнению с другими стратегиями, VA требует более активного управления и большого «побочного фонда» денежных средств или ликвидных активов, который можно использовать для периодических инвестиций, необходимых VA. В нем делается вывод, что «популярность VA, по-видимому, связана с тем, что инвесторы совершают когнитивную ошибку, предполагая, что его более высокая IRR подразумевает более высокую ожидаемую прибыль».

В исследовании признается, что VA будет иметь тенденцию превосходить по доходности, когда происходит возврат к среднему значению рыночной доходности (например, за высокой доходностью в один месяц, как правило, следует низкая доходность в следующем месяце). Но даже если инвестор определяет рынок, который возвращается к среднему, VA вряд ли станет лучшей стратегией для использования. Последовательное обращение к среднему значению означало бы, что рыночную доходность легко спрогнозировать, поэтому было бы легко построить другие стратегии, которые использовали бы эту предсказуемость более эффективно, чем VA. Возврат к среднему на рынке — это не то же самое, что регрессия к среднему значению, используемая статистиками, когда повторное тестирование неслучайной выборки населения имеет тенденцию давать результаты, которые ближе к среднему, чем исходный тест. Существование возврата к среднему на финансовых рынках является спорным вопросом и является предметом активных исследований. Если он существует, то почти наверняка очень незначительный.

Независимо от проблемы возврата к среднему значению, денежный счет, необходимый для усреднения стоимости, всегда будет приводить к некоторому снижению доходности всего портфеля, поскольку деньги на денежном счете, в среднем, будут приносить меньше, чем если бы они были в основном портфолио. Любые преимущества, которые дает усреднение стоимости с точки зрения сроков выхода на рынок, должны преодолевать этот фактор.

Поскольку усреднение стоимости иногда требует продажи активов даже на этапе общего накопления, потенциально могут возникнуть дополнительные транзакционные издержки и ограничения. Например, у некоторых паевых инвестиционных фондов есть политика частых трейдеров. Некоторые фонды запрещают дополнительные вложения в фонд в течение N месяцев после выкупа из фонда. Некоторые фонды взимают дополнительную комиссию за выкуп, если в течение последних N месяцев были инвестиции .

Альтернативы

Маршалл показал, что VA превосходит по эффективности и DCA, и случайные инвестиции. П. Эдлесон утверждает, что VA превосходит и стратегию, которая предписывает покупать одинаковое количество акций в каждом периоде, независимо от сложившейся цены.

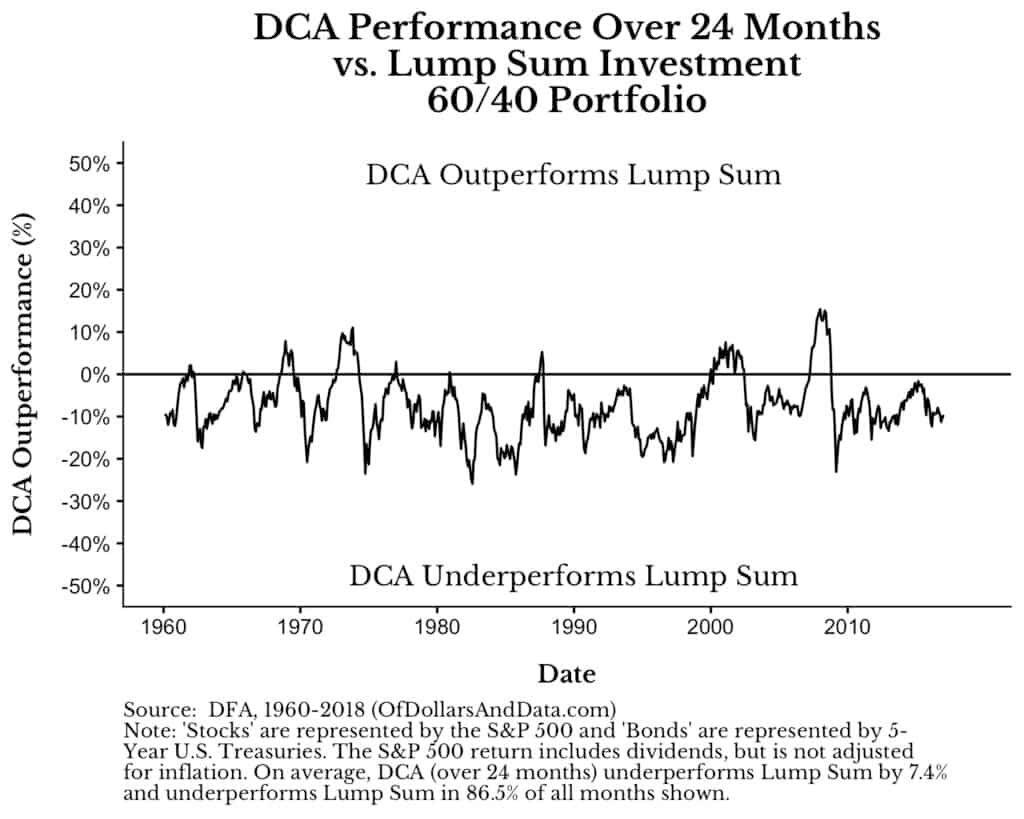

Еще одной альтернативой является однократное инвестирование крупной суммы (всей сразу). Несколько академических исследователей проводили сравнение усреднения денежной стоимости (DCA) с единовременными инвестициями и пришли к выводу, что, поскольку рынки росли в течение длительного времени в прошлом, инвестирование на рынке сегодня, как правило, лучше инвестирования завтра, так как у инвестора имеется более продолжительная возможность получать преимущества от любого увеличения цены с течением времени. Правда, отмечается, что в этом случае гораздо большие риски с точки зрения изменчивости прибыли. Тем не менее утверждается, что, чем более длительный промежуток времени рассматривается, тем больше вероятность того, что единовременная инвестиция будет превосходить усреднение денежной стоимости.

Иногда можно встретить рекомендации, в которых предлагаются компромиссные варианты <5>: часть крупной суммы, например половина, инвестируется сразу (однократно), а к оставшейся части применяется усреднение.

<5> Например, Ferri R. 4 Rules for Investing a Lump Sum (http://www.forbes.com/sites/rickferri/2011/12/01/4-ules for-investing-a-lump-sum).

Проблему усреднения можно рассматривать как проблему входа в рынок. Интересно, что спекулянты и активные инвесторы, отвергая усреднение при падении цены, ничего не имеют против усреднения на росте. Скажем, один из самых известных в свое время спекулянтов Джесси Ливермор так рекомендовал входить в рынок: «Сначала купите 20 процентов от запланированной позиции во время первой покупки, 20 процентов — во время второй и 20 процентов — во время третьей. Дождитесь подтверждения своего суждения, а затем осуществите конечную покупку оставшихся 40 процентов».

Если говорить о критиках подхода, связанного с усреднением, то, видимо, проще всего обратиться к книге Уильяма Дж. О’Нила <6>. Среди девятнадцати ошибок, которые совершают большинство инвесторов, сразу несколько ошибок касаются усреднения. Это:

- упрямое удерживание убыточных позиций, когда убытки очень малы и кажутся приемлемыми;

- покупка на снижении цены;

- усреднение при покупке при движении цены вниз, а не вверх;

- чрезмерное беспокойство по поводу налогов и комиссионных.

<6> О’Нил У. Как делать деньги на фондовом рынке: Стратегия торговли на росте и падении. М.: Альпина Бизнес Букс, 2007.

Но не следует забывать, что У. О’Нил позиционирует себя в качестве активного инвестора и его цель — переиграть рынок. Выше мы уже говорили о различии между спекулянтами, активными инвесторами и пассивными инвесторами: у них разные цели, знания и навыки, психология поведения на рынке. Поэтому рекомендации У. О’Нила можно отнести к активным инвесторам.

А.Сперанский

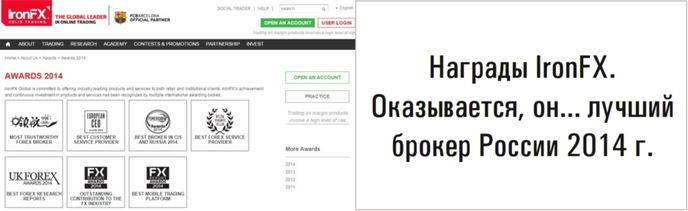

Как же так? IronFX — член УЦРФИН, имеет множество наград и вдруг проблемы с финансовым регулятором Евросоюза?

«Действительно, IronFX имеет множество наград различных «выставок Форекс», в т. ч. звание «Лучшего брокера России 2014 г.», — прокомментировал ситуацию Евгений Ольханский.

Но только один рейтинге брокеров Форекс Академии Masterforex-V 4 года предупреждал: IronFX имеет претензии трейдеров и находится на 57 месте 3-й (низшей) лиги брокеров Форекс, где открывать торговые депозиты категорически не рекомендуется, т. к. имеет многочисленные претензии трейдеров Форекс.

Евгений Ольханский отмечает, что расследование CySec в отношение IronFX, лишь подтвердила верность «опережающих индикаторов» рейтинга Masterforex-V, тем более, выявляются новые и новые факты в деятельности иных офисов компании IronF, в том числе в Британии.

Согласно последним финансовым отчетам, стоимость британской IronFX составляет около 60 000 фунтов стерлингов, тогда как средств на счетах осталось меньше 90 000 фунтов. Если же CySec по итогам своего расследования примет решение не в пользу брокера, то лицензии IronFX на деятельность в Великобритании, Австралии и некоторых других странах будут приостановлены или даже аннулированы.

К слову, обращает внимание специалист, в России и странах СНГ IronFX еще до проблем с Кипрским регулятором начала активное сокращение своего штата, закрывая офисы без выплат зарплат сотрудникам. Кроме того, брокер вышел из состава СРО ЦРФИН (Центр регулирования внебиржевых финансовых инструментов и технологий), хотя находился там даже во время скандала с китайскими клиентами, наделавшем шума по всему мира (об этом чуть ниже)

Сами же сотрудники IronFX говорят, что компании достаточно членство в другой общественной организации — украинском УЦРФИН.

Как передают некоторые СМИ, всего IronFX уволил 50 работников из восточноевропейских офисов, в том числе специалистов службы поддержки, что составляет примерно 10% от общего рабочего персонала компании. А по всему миру, согласно информации трейдера WhiteMoon, полученной, по его словам, в неформальной обстановке от одно из сотрудников центрального офиса компании на Кипре, ситуация еще более плачевна:

Официальная позиция брокера по данной ситуации комментируется как «необходимость реструктуризации IronFX на фоне осложнившихся в 2015 году рыночных условий».

Как узнать, когда открывать вторую и последующие позиции для усреднения?

Существует множество методов усреднения. Давайте же рассмотрим самые популярные стратегии усреднения.

Усреднение во времени

На мой взгляд – это самая лучшая и простая стратегия усреднения. Весь ее смысл заключается в том, чтобы покупать просевшие акции через равный промежуток времени, например, каждый месяц в одинаковом объеме. Эта стратегия усреднения по времени уже заложена в стратегии пассивного инвестирования Ленивый инвестор. На мой взгляд – это самая лучшая стратегия пассивного инвестирования.

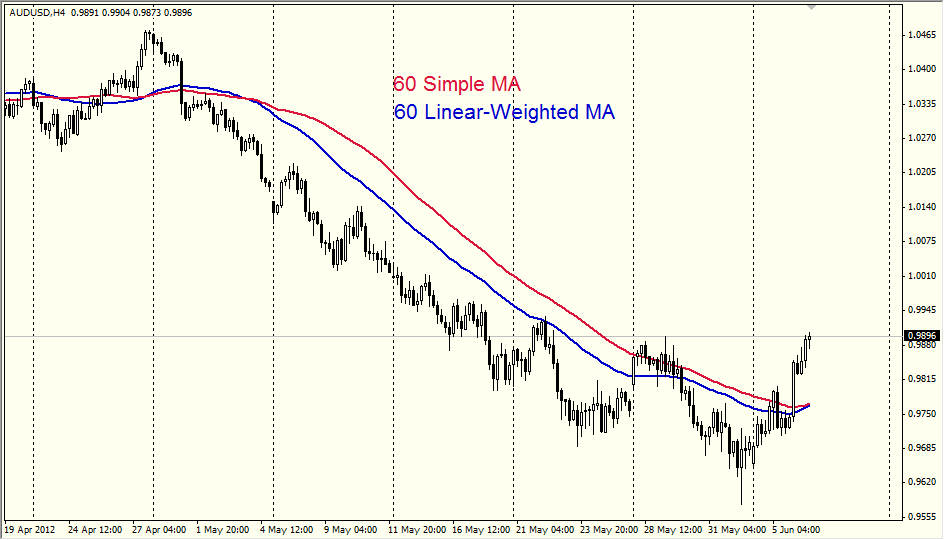

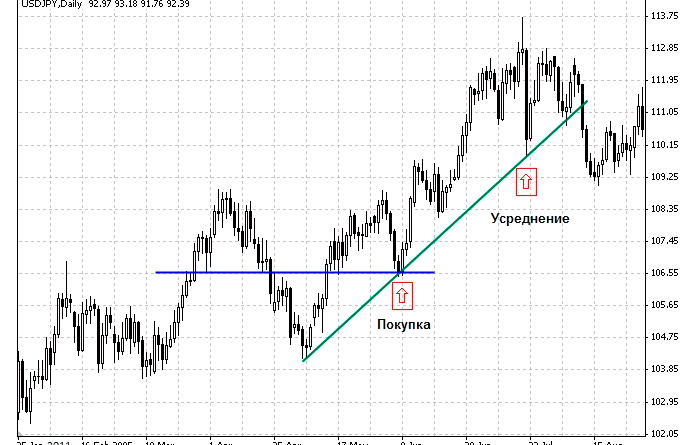

Усреднение от уровня поддержки

Этот метод усреднения уже чуток сложнее. Для того, чтобы в нем разобраться, вы должны четко уметь находить и строить уровни поддержки и сопротивления. Здесь все как обычно. Чем старше таймфрейм, тем сильнее уровни поддержки и сопротивления, поэтому, значимый уровень поддержки и сопротивления лучше искать на дневном таймфрейме, ну максимум на четырех часовом (Н4).

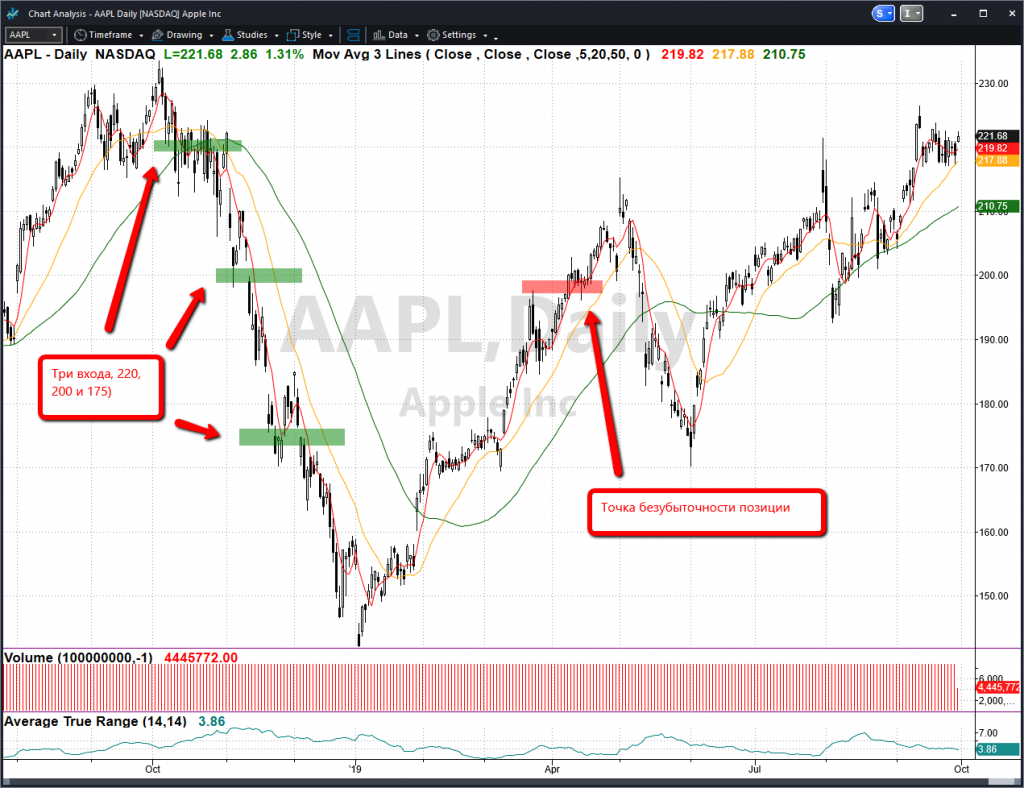

Давайте разберем небольшой пример.

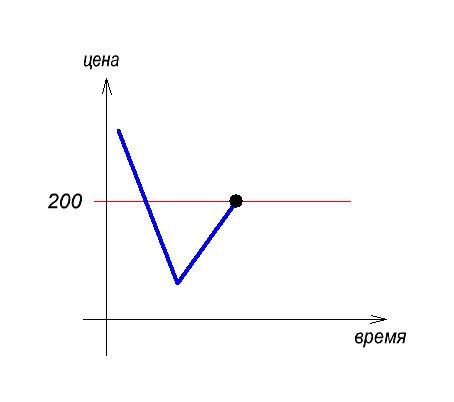

Допустим, мы купили нашу акцию по 200 рублей, как в примере выше.

Вдруг цена пошла не в нашу пользу, но не стоит паниковать!

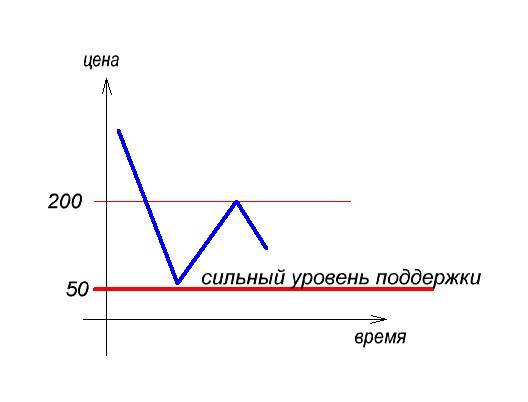

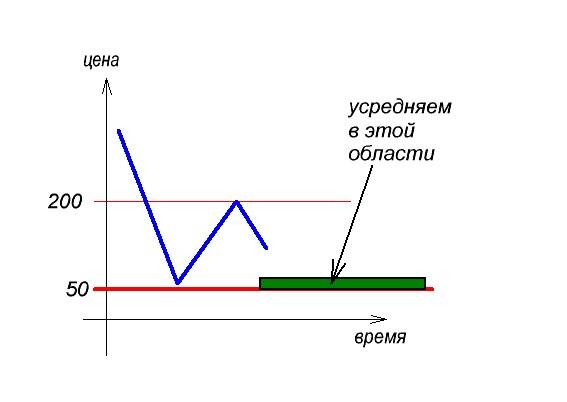

Ищем на дневном или четырехчасовом графике сильный уровень поддержки. К примеру, наш уровень поддержки – это уровень в 50 рублей за акцию.

Вблизи этого уровня мы ставим или отложенный ордер на покупку или ждем, когда цена будем находится рядом с этим уровнем и покупаем акцию в том же объеме, в котором мы покупали в первый раз.

Если компания сильная, то ее цена акции рано или поздно все равно пойдет вверх. Это просто вопрос времени. В нашем случае при цене в 200 рублей мы бы уже заработали 150 рублей.

А теперь подумайте вот над чем, что если мы бы не открыли позицию усреднения? Мы бы так и сидели с голой жопой, пока цена акции не придет к своим значениям в 200 рублей. Было бы потрачено много времени и нервов, пока цена не пришла бы к своим первостепенным значениям

Поэтому, важно уметь правильно анализировать акции

ПримерExample

В следующем примере вычисляется среднее значение стоимости доставки и налог для каждого заказа в таблице InternetSales; сначала суммируется стоимость доставки плюс TaxAmt в каждой строке, а затем производится усреднение этих сумм.The following example calculates the average freight and tax on each order in the InternetSales table, by first summing Freight plus TaxAmt in each row, and then averaging those sums.

Если в выражении, используемом в качестве второго аргумента, используется несколько операций, то для управления порядком вычислений необходимо использовать круглые скобки.If you use multiple operations in the expression used as the second argument, you must use parentheses to control the order of calculations. Дополнительные сведения см. в справочнике по синтаксису DAX.For more information, see DAX Syntax Reference.

Как написать жалобу на брокера регулятору

Подать жалобу на брокера относительно просто: главное — убедитесь, что у него действительно имеется лицензия от CySEC.

Вот алгоритм:

Ах, да. Жалоба для CYSEC должна быть составлена на английском или греческом языках.

https://youtube.com/watch?v=QW5s-ujIn8s

Одобрение

Майкл Э. Эдлесон и Пол С. Маршалл утверждают, что усреднение стоимости может обеспечить более высокую норму прибыли по сравнению с усреднением долларовых затрат и другими инвестиционными методами. Профессор Эдлесон рекомендует трехлетний период VA. Он предлагает вливание или вывод капитала каждые три или шесть месяцев. Например, если кто-то выиграет или получит в наследство один миллион долларов, примерно 8,33 процента, с точной суммой, установленной по формуле, можно будет инвестировать каждый квартал

Важно отметить, что квартальная или полугодовая сумма может сильно различаться, даже приводя к снятию средств, как упоминалось выше. Противники утверждают, что это упускает возможность уже полностью инвестировать, когда происходит большой рыночный подъем

Этот аргумент против усреднения стоимости и усреднения долларовых затрат и в пользу единовременного инвестирования игнорирует предположение Бена Штейна и Фила ДеМута о том, что более важно избегать большого рыночного спада, что теоретически в равной степени возможно, поскольку движения рынка по существу непредсказуемы. Например, было показано, что участие на ранних этапах крупного рыночного спада разрушительно для успеха долгосрочного выхода на пенсию.

Автор Тимоти Дж. Макманаман далее описывает преимущества усреднения стоимости в применении к популярному инвестиционному инструменту с налоговой квалификацией 401 (k) . Как указано в книге Макманамана «Создание состояния 401 (k), усреднение стоимости 401 (k)» — это точный метод периодических внутренних переводов между фондами акций и денежного рынка в пределах 401 (k), чтобы воспользоваться рыночными колебаниями. Это достигается путем инициирования незначительных движений из фондов акций, когда общий рынок имеет тенденцию к повышению, и обратно в фонды акций, когда рынок движется вниз. По сути, это покупка паев фонда по более низкой базовой цене и продажа их по более высокой базовой цене в рамках налога, отвечающего требованиям 401 (k), ежемесячно или ежеквартально.

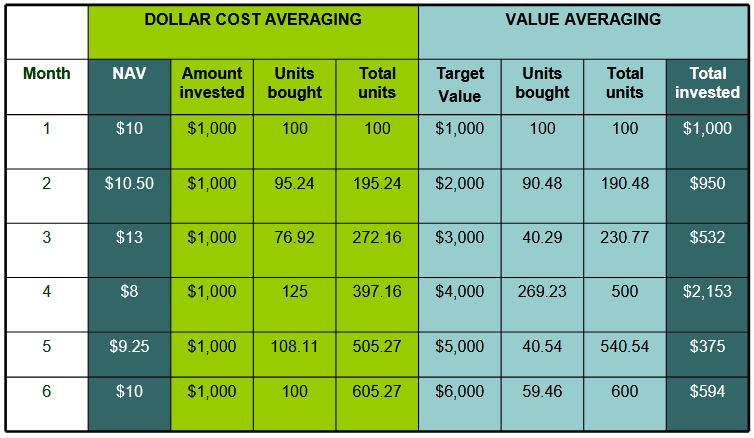

Understanding Value Averaging

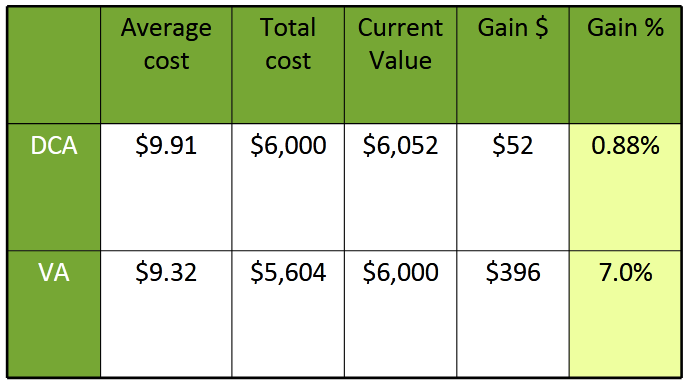

For example, suppose an account has a value of $2,000 and the goal is for the portfolio to increase by $200 every month. If, in a month’s time, the assets have grown to $2,024, the investor will fund the account with $176 ($200 — $24) worth of assets. In the following month, the goal would be to have account holdings of $2,400. This pattern continues to be repeated in the following month.

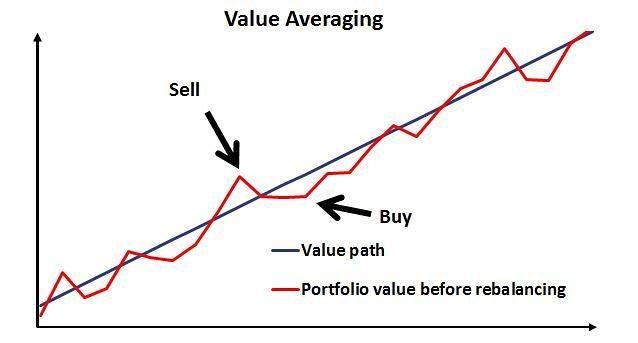

The main goal of value averaging is to acquire more shares when prices are falling and fewer shares when prices are rising. This is what happens in dollar cost averaging as well, but the effect is less pronounced. Several independent studies have shown that over multiyear periods, value averaging can produce slightly superior returns to dollar-cost averaging, although both will closely resemble market returns over the same period. The reason value averaging or DCA may be more attractive to an investor than using a set contribution schedule is that you are somewhat protected from overpaying for stock when the market is hot. If you avoid overpaying, your long-term returns will be stronger compared to people who invested set amounts no matter the market condition.

Примечания

- Шмойлова Р. А., Минашкин В. Г., Садовникова Н. А. Практикум по теории статистики. — 3-е изд. — М.: Финансы и статистика, 2011. — С. 130—131. — 416 с. — ISBN 9785279032969..

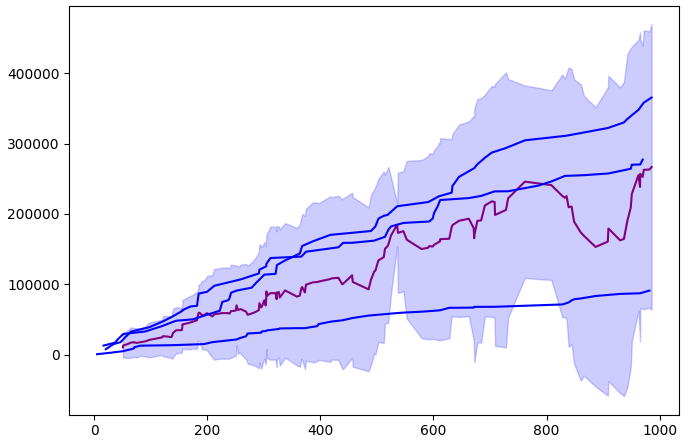

Средние цены, средняя стоимость акции и внутренняя ставка дохода для усреднения денежной стоимости и усреднения стоимости: растущий рынок

Усреднение денежной стоимости (DCA) |

Усреднение стоимости (VA) |

||||||||||

Период инвестирования |

Рыночная цена, руб/шт. |

Инвестируемая в периоде сумма, руб. |

Кол-во акций, купленных за период, шт. |

Кол-во акций вовладении, шт. |

Планируемая стоимость инвестиций, руб. |

Кол-во акций вовладении, шт. |

Кол-во акций, купленных за период, шт. |

Инвестируемая в периоде сумма, руб. |

|||

1 |

5 |

400 |

80 |

80 |

400 |

80 |

80 |

400 |

|||

2 |

8 |

400 |

50 |

130 |

800 |

100 |

20 |

160 |

|||

3 |

10 |

400 |

40 |

170 |

1200 |

120 |

20 |

200 |

|||

4 |

10 |

400 |

40 |

210 |

1600 |

160 |

40 |

400 |

|||

5 |

16 |

400 |

25 |

235 |

2000 |

125 |

-35 |

-560 |

|||

Средняя цена - 9,8 |

2000 |

600 |

|||||||||

Средняя стоимость акции - 8,51 |

Средняя стоимость акции - 4,80 |

||||||||||

Внутренняя ставка дохода - 32,01% |

Внутренняя ставка дохода - 33,83% |

||||||||||

Таблица 2

Что есть на рынке?

В данный момент в обращении находятся только 2 выпуска государственных облигаций с защитой от инфляции:

- ОФЗ-52001-ин (с погашением в 2023 году);

- ОФЗ-52002-ин (погашение в 2028 году).

Первый запуск стартовал в 2015 году и показал высокий спрос среди инвесторов. Второй в 2018 году.

Выпуски отличаются только текущей номинальной стоимостью и сроком до конца обращения. Механизмы обновления номинала и купонный доход одинаковые.

Выбор стратегии

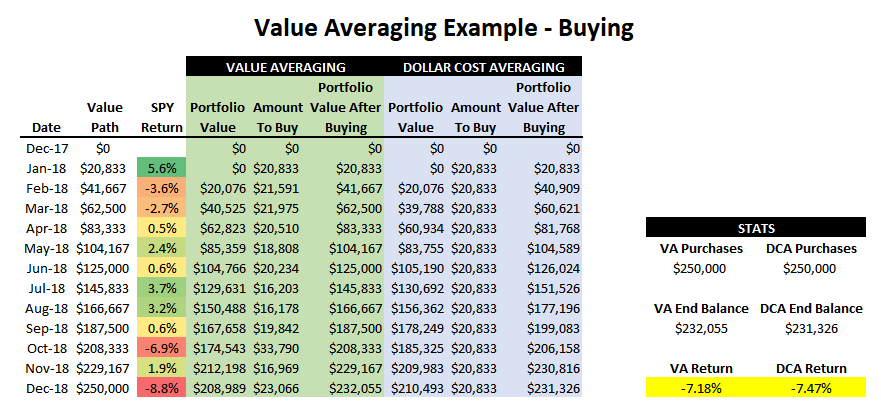

Используя DCA, инвесторы всегда делают такие же периодические инвестиции. Единственная причина, по которой они покупают больше акций, когда цены ниже, заключается в том, что акции стоят меньше. С VA инвесторы покупают больше акций, потому что цены ниже и потому, что они вкладывают больше денег, когда цены ниже. VA гарантирует, что основная часть инвестиций будет потрачена на приобретение акций по более низким ценам. Поскольку VA требует инвестировать больше денег, когда цены акций ниже и ограничивают инвестиции, когда цены высоки, в целом они в целом дают значительно более высокие инвестиционные доходы в долгосрочной перспективе.

Одна из потенциальных проблем с инвестиционной стратегией VA заключается в том, что на понижающемся рынке у инвестора может фактически закончиться нехватка денег, требующих больших инвестиций, прежде чем все обернется.Эта проблема может быть усилена после того, как портфель стал больше, когда сокращение инвестиционного счета может потребовать значительно больших инвестиций, чтобы придерживаться стратегии VA.

Подход DCA дает преимущество в том, что он очень прост в реализации и соблюдается. Для инвесторов, ищущих простую в использовании стратегию, DCA трудно превзойти. DCA также привлекает инвесторов, которые не устраивают более высокие инвестиционные вклады, иногда требуемые для стратегии VA. Для инвесторов, ищущих максимальную отдачу, стратегия ВА предпочтительна.