Голубые фишки российского фондового рынка 2020

В настоящий момент голубые фишки российского фондового рынка у меня распределены между БКС брокером (Газпром, X5 Retail Group) и Тинькофф Инвестиции (Сбербанк, Сургутнефтегаз, МТС, Новатэк). На этой неделе добавил к ним Норникель и жду удачного момента, что вложиться в Полиметалл и вернуть акции компании Алроса. В целом неделя была нестабильной, пока больше занят закупкой акций. Поэтому доход по российским ценным бумагам всего 24,87$. Однако общая доходность портфеля выросла за счет удачной торговли американскими акциями.

Вкратце по отчету:

По самостоятельной торговле веселее +123,55$ или 1,37% от депозита:

- скальперская стратегия через была особенно удачной – 7 прибыльных сделок из 9 и 93,5$ профита с 0,05 лотов по каждой сделке.

- по внутридневной и среднесрочной торговле через не все так удачно, но общий результат за неделю положительный +30,05$.

Пассивное инвестирование в форекс через принесло 36,99$ профита или 2,01% к вложенным средствам за неделю.

Торговля иностранными акциями была оживленнее. В терминале зафиксировал профит в 317$, что составляет 2,25% от вложенных средств. Наибольший профит показали акции Winnebago Indust. (WGO) доходность по которым за 1,5 недели составила 14,91% или 112,5$. На удивление быстро выстрелили внебиржевые бумаги Smart Sand (SND), показав доходность 20,80$ за неделю.

Сделок с CFD контрактами на акции через FxPro было меньше, а доходность выше +421,95$ или 6,47% к депозиту. Максимальный доход в 204,3$ был зафиксирован по акциям IBM, а максимальная доходность в 23,9% по акциям Harley Dav.

Таким образом, общий прирост инвестиционного портфеля за неделю составил 1160,36$ или 1,58%. Вернуть прежние 1500$ пока не получается, но я стараюсь.

Как видно из отчета, голубые фишки занимают определенную часть моего инвестиционного портфеля, но основной упор сделан на диверсификацию рисков и вложение и это приносит свои плоды. Предыдущие результаты моих инвестиций смотрите в еженедельных отчетах.

Положительные и отрицательные стороны голубых фишек

Можно выделить основные преимущества голубых фишек:

- Динамика роста акций зависит от существенных бизнес-показателей, а не от действий со стороны спекулянтов.

- Высокие показатели ликвидности, при которых участники торгов смогут найти для себя наиболее выгодные предложения.

- Устойчивое положение на рынке. При каких-либо проблемах на финансовом рынке, положение голубых фишек не сильно подвергается негативным изменениям.

- В сектор голубых фишек входят только крупные, крепко стоящие на ногах компании.

- Прибыль голубых фишек систематически растет, обеспечивая стабильность дивидендов.

Из минусов можно отметить только невысокую скорость роста прибыли по отдельным голубым фишкам. Акции голубых фишек дорожают, но достаточно медленно для тех, кто ждет резких скачков. Они больше подойдут тем, кто хочет вложиться в перспективное будущее.

Что говорят потребители?

Потребители отмечают невысокую цену и низкий уровень шума центробежных насосов «Калибр».

Из других положительных качеств этого насосного оборудования можно выделить то, что скважинные насосы неплохо работают в воде с повышенным содержанием известняка.

К недостаткам агрегатов «Калибр» пользователи отнесли следующие особенности:

- Приблизительно через год работы у насоса «Калибр» может наблюдаться износ внутренних узлов, изготовленных из порошковых металлов, а также коррозия болтов и других наружных элементов сборки.

- Такая деталь насоса, как муфта, достаточно ненадежна и может быстро выйти из строя.

- При поломке каких-либо узлов агрегата «Калибр», придется долго ждать комплектующих.

- Достаточно часто водяной насос «Калибр» работает с перерывами, постоянно срабатывает реле, время непрерывной работы ограничено, так что для длительного полива такой насос вряд ли подойдет.

ФУНДАМЕНТАЛЬНЫЙ РАЗБОР Анализ на основе сервисов Finviz и Gurufocus

Так как обозначенные сервисы работают исключительно с акциями, торгуемыми на зарубежных биржах, рассмотрим фундаментальные показатели американского эмитента — телекоммуникационного гиганта AT&T. Те же мультипликаторы можно посмотреть на сайте gurufocus.com.

Фундаментальные показатели компании на сайте finviz.com. Желтым выделены основные мультипликаторы, рассматриваемые в нашей статьеGurufocus предлагает множество дополнительных коэффициентов, которые могут быть полезны при расширенном анализе эмитента. В колонках с цветными барами показано отношение значений мультипликаторов к среднему по отрасли и к историческим значениям по данной бумагеОстальные параметры, которые мы рассматривали

Произведем поверхностный разбор AT&T. Компания относится к телекоммуникационной отрасли сектора Communication Services.

Телекоммуникационные компании — это традиционно защитный инструмент, так как бизнес нециклический. Такие компании ориентированы на внутреннего потребителя, в основном работают по подписке, что обеспечивает им стабильную выручку на протяжении всего бизнес-цикла. Акцию стоит рассматривать как дивидендную, а не растущую.

Market cap, капитализация — 215 млрд долларов. Это голубая фишка.

Dividend %: 6,82%. Дивидендная доходность в долларах очень привлекательная. AT&T — дивидендный аристократ: компания ежегодно выплачивает дивиденды и повышает выплаты на протяжении последних 25 лет.

Payout: 103,7. А вот здесь встречаем первый тревожный звонок: Payout более 100% означает, что на выплату дивидендов у компании уходит больше, чем она зарабатывает. Значит, для поддержания текущего уровня выплат придется распродавать активы или заимствовать средства. Если в скором времени прибыль начнет расти, то компания сможет перетерпеть кризисный период, не урезая дивиденды. Если же неблагоприятная ситуация продлится, компании придется сократить дивиденды, что моментально скажется на котировках.

P / E: 15,47.

Forward P / E: 9,20. Будущее значение мультипликатора ниже текущего — значит, ожидается рост прибыли.

PEG: 8,74. Отношение P / E к прогнозируемому росту прибыли намного выше единицы. Значит, рост прибыли ожидается незначительный. Бумагу стоит рассматривать исключительно как дивидендную, но с оглядкой на то, что дивиденды с высокой вероятностью могут урезать.

P / B: 1,23. Компания оценена близко к справедливому значению.

Quick Ratio: 0,8. Меньше единицы — значит, обязательства покрыты краткосрочными активами недостаточно хорошо, что потенциально является риском. Но компания — крупный бренд с хорошей историей, поэтому при возникновении сложностей она может перекредитоваться для погашения текущих обязательств.

Debt / Eq: 0,92. Уровень долга выше оптимального 0,5, но в пределах единицы.

ROE: 7,9%. Ставка возврата на капитал довольно низкая, но лучше, чем у облигаций и депозитов.

Net Profit Margin: 8%. Рентабельность бизнеса низкая, хотя для отрасли это среднее значение. Компанию стоит рассматривать исключительно как дивидендную.

Как определяется цена акции

До IPO вы должны со всеми вашими первичными инвесторами определиться, сколько будет стоить 1 акция вашей компании. В расход берутся такие параметры, как выручка компании, ее прибыль, продукт и так далее. Но после того, как ваша компания выйдет на биржу, здесь уже цена акции будет сильно влиять от настроения частных инвесторов, таких как мы с вами, а также от спроса и предложения.

Например, Facebook запустил первичное размещение акций в мае 2012 года при цене 38 долларов за одну акцию, при оценке компании в 104 миллиарда долларов. Но частные инвесторы были не согласны с такими дорогими ценами за одну акцию, и поэтому цена акций провалилась до 18$ за одну акцию, но вскоре все равно выросла. В данный момент, когда пишется эта статья, акция Facebook стоит 230$. Цена акций не всегда соответствует правильной стоимости компании, потому что есть множество факторов, которые оказывают влияние на цену.

Очень часто начинающие инвесторы попадаются на удочку СМИ, которые как всегда разукрашивают ситуацию. Негативный новостной фон оказывает сильное влияние на цену акции, вследствие чего их цена начинает резко падать. Даже те инвесторы, которые не верят в новостной фон, тоже начинают продавать дешевеющие акции, что в результате приводит к обвалу. Особенно сильный новостной фон бывает в кризис, когда начинают банкротиться даже крупные компании. Все это может привести к краху экономики.

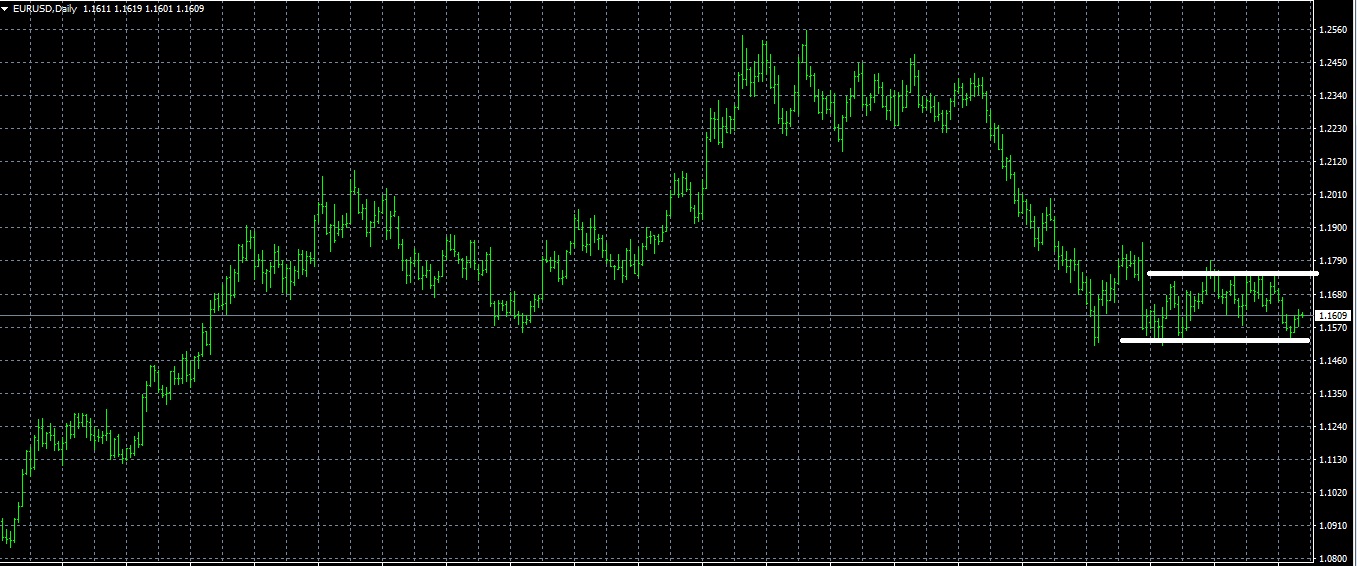

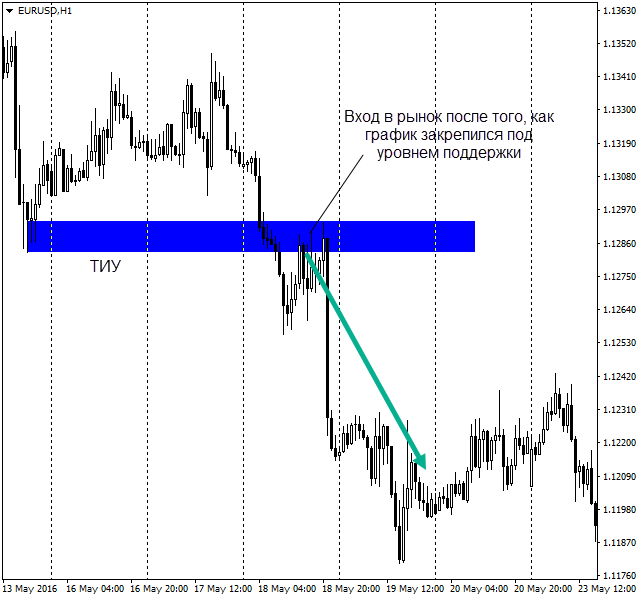

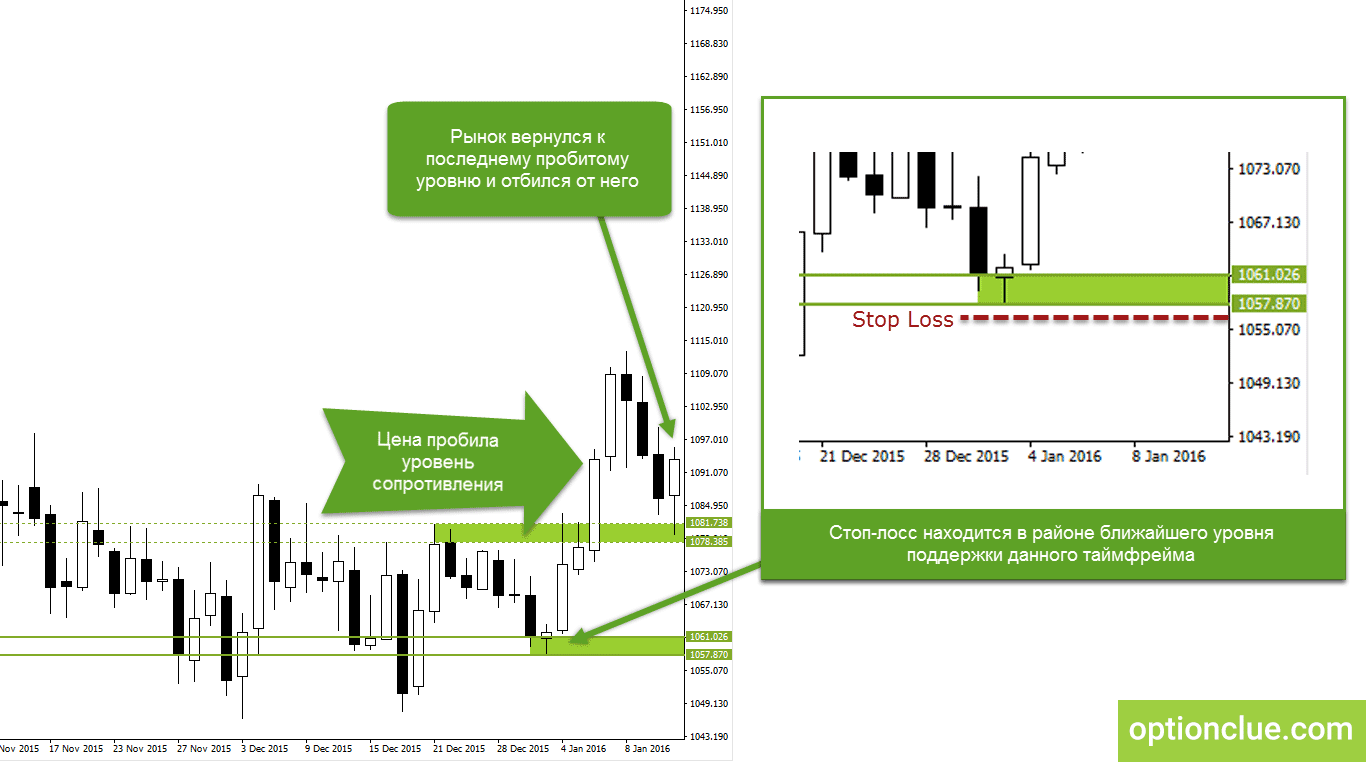

Вход в рынок после пробоя уровня

Торговля на пробой уровней поддержки и сопротивления основана на том, что если уж цена смогла пробить отметку, сдерживающую её на протяжении достаточно длительного времени, то это всерьёз и надолго. То есть, пробив уровень, цена, как правило, продолжает своё движение в направлении пробоя. Причём движение это зачастую довольно мощное и быстрое (чем сильнее был пробитый уровень, тем, как правило, мощнее движение после его пробоя).

Открывать позицию можно сразу после подтверждения пробоя уровня (закрытием очередной свечи за его пределами).

Входить в рынок также можно отложенными ордерами, установленными за пределами уровней на расстоянии, исключающем их срабатывание за счёт случайного ценового шума.

Осторожно: ложный пробой

Каждый более-менее опытный трейдер наверняка не раз сталкивался с таким понятием как ложный пробой уровня. Ложные пробои съели и огромное количество депозитов начинающих трейдеров, когда те, пренебрегая элементарными правилами управления капиталом, ставили всё на, казалось бы, такой надёжный сигнал технического анализа рынка, как пробой уровня поддержки или уровня сопротивления.

Подробнее о ложных пробоях, причинах их возникновения и способах их идентификации читайте здесь: Ложный пробой уровня.

Вход в рынок после пробоя и тестирования уровня

Этот метод предполагает гораздо большую надёжность в сравнении с предыдущим. Если цена, протестировав пробитый уровень, не ушла обратно за его пределы, а вернулась к движению в направлении пробоя, то это практически 100% гарантия истинности пробоя.

Однако следует иметь в виду, что цена далеко не всегда возвращается к пробитому уровню (особенно в случае пробоя действительно сильных уровней). Поэтому, ожидая тестирования, вы можете упустить действительно сильные ценовые движения. Здесь каждый должен выбирать: либо надёжность, при относительно небольшом количестве торговых сигналов, либо, наоборот – большее количество торговых сигналов (и возможно больший потенциал ценового движения), но при меньшей степени их надёжности.

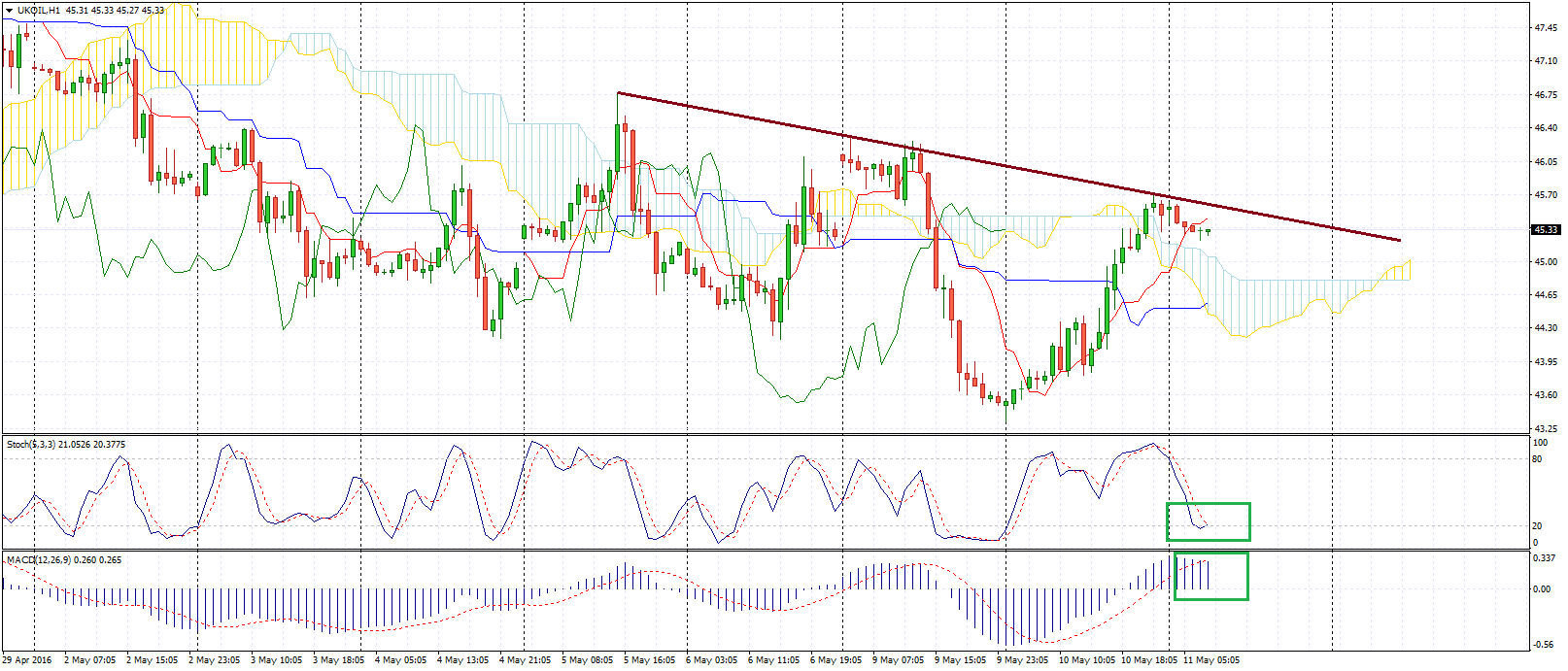

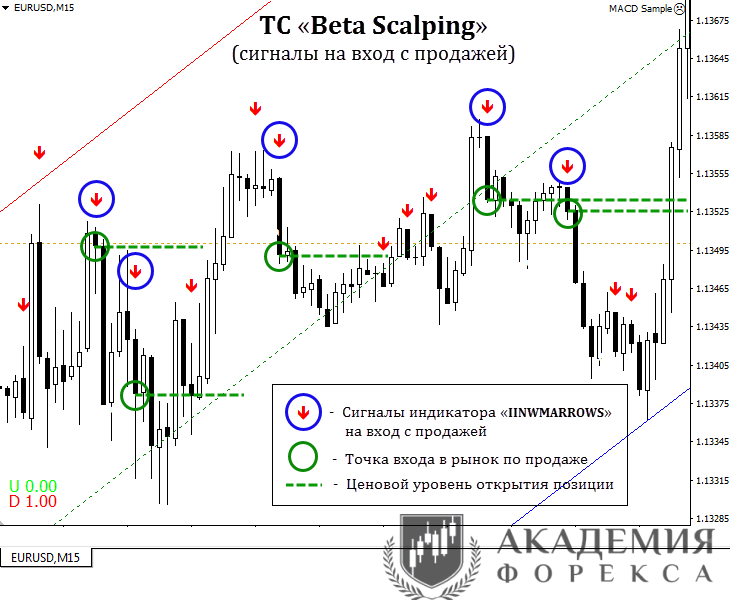

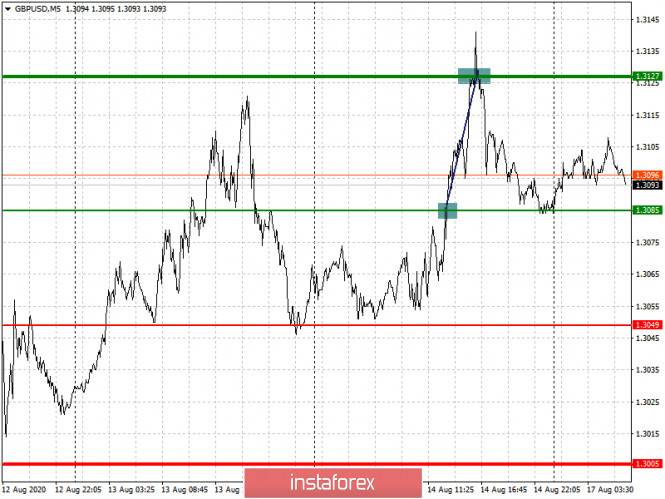

На рисунке ниже, показан пример открытия позиции после пробоя и тестирования уровня сопротивления.

Как видите, позиция открывается только после того, как цена, протестировав уровень, закрыла очередную свечу в направлении пробоя (подтвердила свой разворот).

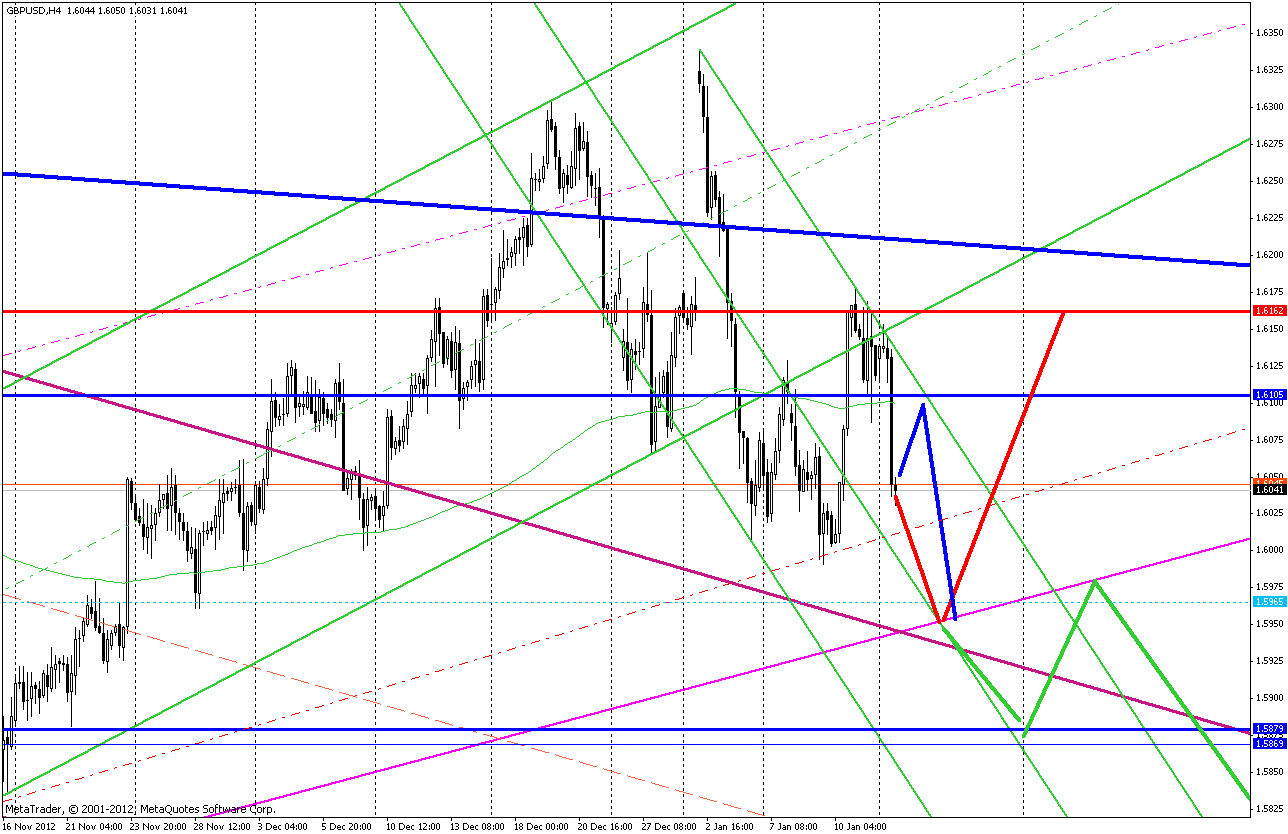

Вход после пробоя и тестирования линии тренда

Линия тренда по своей сути является линией поддержки/сопротивления. Для восходящего тренда это линия поддержки, для нисходящего – линия сопротивления.

Торговать простой пробой трендовой линии не рекомендуется по причине крайне низкой надёжности такого рода сигнала. А вот тогда, когда цена после пробоя протестирует прорванную линию и подтвердит тем самым истинность пробоя, появляется действительно хорошая возможность для открытия позиции.

На рисунках ниже представлены примеры входа в рынок после такого рода пробоев. Вот пример входа в рынок после пробоя и тестирования линии восходящего тренда:

А вот такой же пример, только с нисходящим трендом:

Примеры выбора времени для покупки акций

Вопрос о том, когда лучше приобретать акции, задал мой подписчик. Он привёл в пример бумаги АФК Система. Поэтому рассмотрим сказанное выше на пятилетнем графике котировок.

Точка 1 – сильная коррекция, произошедшая на плохих новостях о судебном иске со стороны Роснефти. Точка 2 – лучший момент закрытия убыточной позиции. Точки 3 и 4 – оптимальное время входа после разворота тренда. Ответить на вопрос, покупать ли эти бумаги, когда они готовятся штурмовать трехлетний максимум, каждый инвестор должен для себя сам. Мое мнение: долги Системы чересчур велики, а чистая прибыль слишком нестабильна, чтобы котировки продолжили значительно расти. Тем не менее, я не продаю бумаги, т. к. уровень долга будет снижаться, а значит в долгосроке акции так или иначе будут расти.

Рассмотрим то же самое на примере американской компании. Ниже представлен пятилетний график Netflix.

Линия 1 – пример того, что на пробой исторического максимума требуется время, а иногда и неординарные события. Линия 2 показывает, что локальный минимум может стать поддержкой в будущем. А точка 3 напоминает, что все описанные в предыдущем разделе правила имеют исключение. Так что неотступное следование правилам может привести к потере потенциальной прибыли.

Netflix – компания, которая постоянно ставит перед инвесторами вопрос: не подождать ли временной просадки. Для подобных бумаг, на мой взгляд, наиболее эффективна стратегия регулярных покупок на небольшие суммы в моменты коррекций. Лучше упустить часть потенциальной прибыли, чем оказаться запрыгнувшим в последний вагон.

Фундаментальный разбор

Для наглядного разбора показателей я буду использовать сервис Simply Wall St., которого вполне достаточно для поверхностного анализа как российских, так и зарубежных акций. В дополнение покажу, как работает тот же анализ, на примере бесплатных сервисов Finviz и Gurufocus, которые позволяют анализировать эмитентов на иностранных биржах.

Данные на разных ресурсах могут различаться в зависимости от периодичности обновления базы и критериев оценки, поэтому всегда желательно использовать несколько источников параллельно.

Прежде чем разбираться с мультипликаторами, нужно определиться, дивидендная перед нами акция или растущая. Это важный критерий, который необходимо сразу понимать. Эти типы акций ведут себя по-разному: растущие более волатильны, их котировки меняются с большим размахом, поэтому такие акции хорошо подходят для спекулятивной части портфеля. Обычно это представители технологичных отраслей. Такие компании предпочитают направлять выручку не на выплаты акционерам, а на исследования (R&D), делая ставку на прорывные технологии и быструю экспансию на рынке.

Примеры технологичных компаний и классических акций роста: за рубежом — Amazon, Facebook, Tesla, Vertex, на российском рынке — «Яндекс».

В такие бумаги инвесторы закладывают высокие ожидания, поэтому готовы покупать акцию дороже, чем может выглядеть ее справедливая фундаментальная оценка. Мультипликатор P / E — цена к прибыли — у таких акций обычно выше среднего по рынку.

Некоторые компании даже перманентно работают в убыток, например Tesla, но их котировки все равно идут вверх под влиянием общего сентимента и новостного фона.

В этом плане дивидендные акции более предсказуемы. Обычно это зрелые компании, работающие в устоявшемся сегменте рынка, где возможность дальнейшего расширения исчерпана. Поэтому они делятся выручкой с акционерами. Новых драйверов роста здесь не появляется, но и слишком сильных просадок не случается, особенно если компания имеет нециклический характер.

На российском рынке из дивидендных нециклических акций можно выделить МТС, «Ростелеком», ФСК ЕЭС, «Ленэнерго», а на иностранных — AT&T, Verizon, Coca-Cola, Walgreens Boots Alliance.

Цифровой доллар может запустится, согласно источникам в Twitter

ФУНДАМЕНТАЛЬНЫЙ РАЗБОР Оцененность компании

Судить о том, насколько справедливо компания оценена рынком, нам помогут следующие коэффициенты.

P / E — это отношение стоимости акции к чистой прибыли компании на одну акцию. Еще его можно интерпретировать так: сколько годовых прибылей стоит компания.

Если параметр отрицательный, то компания работает в убыток — я сразу отметаю такие варианты. Смысла инвестировать в убыточную компанию не вижу, так как на рынке много привлекательных и финансово здоровых представителей. Если P / E значительно выше среднего по своему сектору, возможно, акция переоценена или с ней связаны высокие ожидания. Еще высокий мультипликатор может быть результатом того, что у компании резко упала прибыль, а рынок не отыграл это событие. Поэтому индикатор сам по себе ни о чем еще не говорит, нужно копать дальше.

P / B — отношение стоимости компании к ее балансу. Если у компании отрицательный баланс, то есть обязательства компании превышают ее активы, то P / B будет отрицательным. Такие компании лучше обойти стороной. У устойчивых компаний обычно положительный прирост активов по отношению к обязательствам, это свидетельствует об эффективном менеджменте. Компания должна постоянно наращивать «жирок», который поможет ей выжить, если наступит кризисный период.

P / B меньше единицы означает, что компания оценена рынком ниже, чем имеется активов на ее балансе. Справедливый P / B равен единице: капитализация полностью соответствует активам. Если P / B сильно выше единицы, акция, вероятно, переоценена. Но здесь могут быть исключения, все зависит от специфики бизнеса. Например, у электроэнергетических компаний обычно на балансе развернутая инфраструктура и масса материальных активов: земля, здания, ЛЭП, трансформаторы, специальное оборудование. В результате чего P / B таких компаний низкий.

С другой стороны, деятельность многих технологических и сервисных компаний не подразумевает масштабной инфраструктуры, а основные их активы нематериальные: интеллектуальная собственность, патенты, торговые марки. В таких случаях параметр P / B может быть высоким и ему не стоит придавать значения.

Параметр P / E у «Московской биржи» в моменте равен 11,4, то есть она оценивается в 11 годовых прибылей. Это дешевле своей отрасли — среднее значение там составляет 16,6, но дороже значения по широкому рынку, равного 8,1Параметр P / B в моменте равен 1,9, то есть «Московская биржа» оценена в два раза дороже своего баланса, дороже значений по отрасли и широкому рынку — 1,4 и 0,9 соответственно. Вероятно, есть некоторая переоцененность акций. Чтобы разобраться детальнее, нужно смотреть на техническую картину и глубже изучать отчетность компании

Короткая продажа и дивиденды

Тот, кто уже имеет некоторый опыт торговли на бирже, знает о термине «дивидендный гэп». Его суть в том, что после дивидендной отсечки акции компании практически всегда падают на размер выплаченного дивиденда.

Сейчас нас волнует, что произойдет, если продать акции перед отсечкой под дивиденды: ведь они потом практически гарантированно упадут, а значит, я гарантированно заработаю на падении. Это так, но есть нюанс.

Если на момент дивидендной отсечки у вас будет открыта короткая позиция, то первоначальный владелец акций получит дивиденды из вашего кармана. И вы заплатите не просто дивиденды, но еще и налог на них.

Почему так происходит. Мы уже выяснили, что при продаже акций вы берете их не из воздуха — это реальные акции компании, которые брокер предоставил вам в кредит. Но ведь и брокер не берет их из воздуха. Скорее всего, брокер взял акции со счёта какого-то другого клиента и отдал их вам, а вы их продали. А дальше ситуация развивается по следующей схеме.

Проходит отсечка по дивидендам, и первоначальный владелец акций совершенно спокойно ожидает поступления дивидендов на свой счет от брокера. Брокеру же в классическом случае деньги перечисляет сама компания, которая выплачивает дивиденды. Но теперь в нашем случае компания не выплатит брокеру деньги, предназначенные для первоначального владельца, ведь брокер забрал его акции и отдал вам, а вы их продали. Однако первоначальный владелец в этом не виноват, он и знать не знает, что брокер отдал кому-то его акции, да и незачем ему это знать.

Так что в этом случае брокер просто спишет всю сумму дивидендов с вашего счёта и перечислит их первоначальному владельцу. А кроме того, он спишет с вас налог 13%, который так бы платила компания.

Брокер может принудительно закрыть вашу позицию

Некоторые брокеры принудительно закрывают такие позиции, не позволяя своим клиентам держать короткие позиции на момент отсечки.

Поэтому хоть вы и заработаете на падении акций, в сумме вы обязательно потеряете. Так что запомните: никогда не продавайте акции перед дивидендной отсечкой.

Должен признаться, что, когда я только начинал торговать на фондовой бирже, я многое делал наугад. Однажды я чуть не попал именно в такую ситуацию. Вот такое письмо я получил за день до отсечки от своего брокера:

Результаты: мгновенное инвестирование побеждает

Чтобы узнать победителя, посмотрите на график, который показывает, сколько виртуального богатства каждый из пяти инвесторов накопил к концу 20 года (1993-2012). Фактически, мы рассмотрели 68 отдельных 20-летних периодов, получив аналогичные результаты почти за все периоды времени.

Естественно, лучшие результаты принадлежали Питеру, который выжидал и идеально инвестировал свои деньги: он накопил $ 87,004. Но самые потрясающие результаты исследования касаются Эшли, которая заняла второе место с 81 650 долларами США — всего на 5 354 доллара меньше, чем у Питера. Эта относительно небольшая разница особенно удивительна, учитывая, что Эшли просто вкладывала свои деньги, как только их получала, без каких-либо попыток угадать время.

Усредненное инвестирование, которое использовал Мэтью, поставило его на третье место с 79 510 долларов США. Это нас не удивило. В конце концов, месяц заканчивался ростом в 74% случаев. Таким образом, стратегия Эшли по моментальному инвестированию способствовала покупкам по более низким ценам, чем ежемесячная стратегия Мэтью, и в конце привела к более высокому результату.

Даже плохой маркет-тайминг превосходит откладывание инвестиций на потом

Результаты Рози оказались на удивление неплохими. В то время, как ее неудачный маркет-тайминг принес ей на 9 161 долларов меньше, чем у Эшли (которая вовсе не использовала маркет-тайминг), Рози заработала почти на 50% больше, чем она имела бы, если бы вообще не инвестировала в рынок.

А что же Ларри, который все время ждал лучшей возможности купить акции, а в итоге вовсе их не купил? Хуже всех — всего $ 51,291. Его самый большой страх — инвестировать на вершине рынка. По иронии судьбы, если бы он это делал каждый год, он заработал бы на 40% больше.

Правила обычно не меняются

Независимо от рассматриваемого периода, результаты оказываются очень похожими. Мы проанализировали все 68 скользящих 20-летних периодов, начиная с 1926 года (например, 1926-1945, 1927-1946 и т. Д.). В 58 из 68 периодов результат был точно таким же: то есть Питер был первым, Эшли второй, Мэтью третьим, Рози четвертой и Ларри последним.

Но как насчет 10-летних периодов, когда результаты были не такими предсказуемыми? Даже в эти периоды стратегия инвестирования всех денег сразу никогда не становилась последней. Она была на втором месте четыре раза, на третьем месте пять раз и на четвертом месте только один раз, с 1962 по 1981 год, в один из немногих периодов, когда акции показали себя слабо. Более того, четвертое, третье и второе места практически не менялись.

Только 10 из 68 периодов имели неожиданный результат

Мы также рассмотрели все возможные 30-, 40- и 50-летние периоды времени, начиная с 1926 года. Если не считать несколько случаев, когда инвестирование сразу всей суммы уступило усреднению стоимости, результаты были идентичны. В каждом из 30-, 40- и 50-летних периодов идеальный маркет-тайминг был первым, после него следовало вложение всей суммы сразу или усреднение стоимости, неудачный тайминг и, наконец, постоянное ожидание лучшего момента.

Влияние рецессии на крупный и малый бизнес

Для лучшего понимания того, что происходит с фирмой, допустим вы владелец некой компании «Х». Когда рецессия только начинается, компания теряет объемы рынка, падает уровень ее продаж. Вы пытаетесь отыскать способы возврата прежнего заработка: приходится сокращать персонал, а также уменьшать расходы на рекламу и развитие. Все ваши действия повлияют не только на компанию «Х», но и на ее партнеров: рекламные агентства и производители оборудования приостановят свою деятельность.

Данная новость сразу отразится на стоимости акций (произойдет снижение их стоимости). Крупные держатели акций заходят продать свою долю, что еще хуже отразится на стоимости компании.

И наконец, счета к получению (грубо говоря, дебиторская задолженность) компании «Х» будут расти, потому что должники окажутся не в состоянии платить.

Это отразится на погашение задолженностей самой компании «Х» перед кредиторами. Ее привлекательность в скором времени упадет. Финальным аккордом станет банкротство или реорганизация фирмы «Х».

Влияние на малый бизнес аналогично большим компаниям. Однако, мелкие предприятия быстрее становятся банкротами (объясняется это малыми объемами).

Используем статистику падений

Стратегия немного похожая на предыдущую. Но здесь мы используем не процент падения, а время в течении которого в среднем длится медвежий тренд.

Опять же нужно смотреть по статистике каждой из стран. В акции которой вы собираетесь инвестировать деньги.

Например, по американскому рынку — это в среднем около года. Плюс примерно два года уходит на восстановление.

Дальше остается обычная математика. После начала падения, мы можем примерно предположить сколько оно может продлиться. И делим денежки на нужное количество частей. И каждый месяц входим равной суммой.

Недостаток стратегии — вероятность быстрого окончания нисходящего тренда. И такое же быстрое восстановление.

Пример: март 2020 года (корона кризис). Наблюдалось практически на всех рынках мира. Резкое глубокое падение. И такой же быстрый отскок.

Критерии выбора

При выборе варианта насоса для использования в своем доме следует обратить внимание на следующие параметры:

- глубину погружения в резервуар;

- мощность устройства;

- производительность в единицу времени;

- высоту, на которую может закачиваться вода;

- температуру перекачиваемой воды;

- назначение – для чистой или грязной воды, допустимый диаметр твердых частиц;

- уровень шума при работе.

Среди дренажных насосов Калибр можно подобрать модель для дома или сада с оптимальными характеристиками. Дренажное устройство должно соответствовать сложным условиям эксплуатации, чтобы работать долго и без аварий.

Заключение

Я рассказал вам о тех основных способах входа в рынок, которые наилучшим образом показали себя в моей торговой практике. Как уже говорилось выше, все они основаны на краеугольном камне всего технического анализа рынка – линиях поддержки и сопротивления. Кстати, возможно именно это и объясняет их надёжность относительно других стратегий входа в рынок.

Возможно, я перечислил далеко не все достойные внимания способы, и вы можете предложить ещё пару тройку вариантов. А может быть, вы хотите обсудить какую-либо стратегию входа? В таком случае приглашаю вас присоединиться к беседе в качестве комментатора (форма комментирования находится сразу под статьёй).

Что касается определения момента выхода из позиции, то задача эта не менее важная, чем вход в неё (многие трейдеры небезосновательно считают её даже более важной и ответственной), а потому требует для своего решения соответствующих методик и стратегий. Стратегия выхода из позиции (как и стратегия входа в неё) должна быть чётко прописана в торговой системе трейдера

Для того, что бы составить для себя некоторое представление об основных способах закрытия позиции, я рекомендую вам ознакомиться с этими двумя статьями:

- Когда фиксировать прибыль

- Когда фиксировать убытки

Основы трейдинга