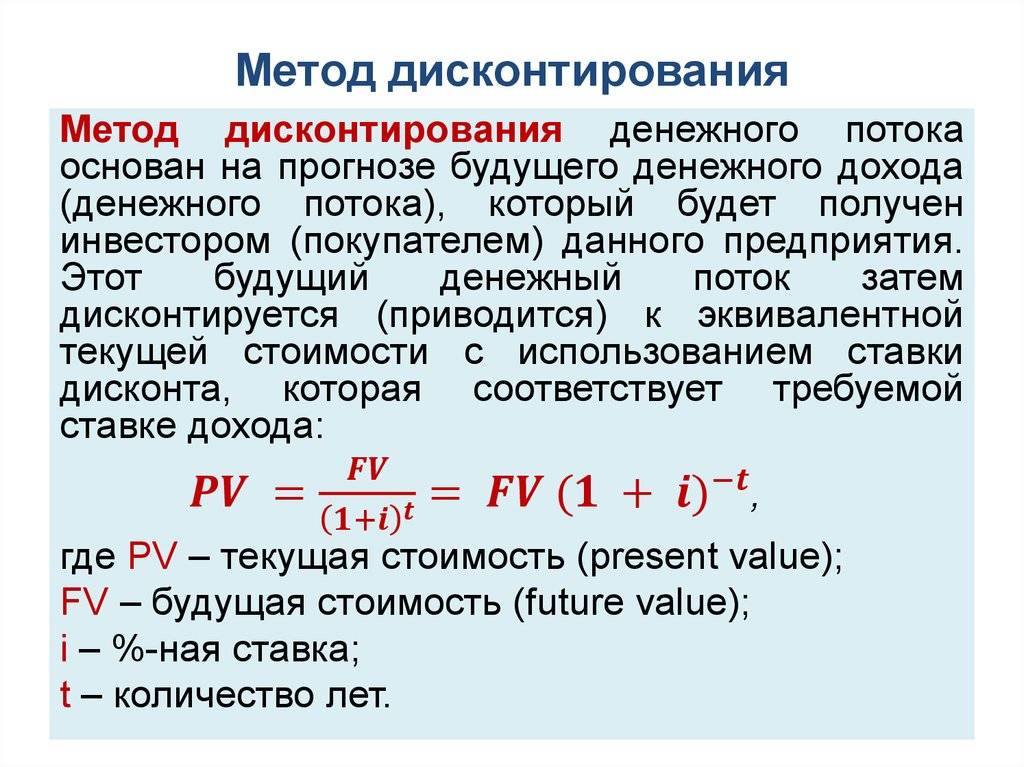

Примеры проведения дисконтирования

Рассмотрим пару задач на дисконтирование. Человек одолжил знакомому некоторую сумму денег, предположим, 10 тысяч долларов. Должник предлагает ему на выбор два варианта: вернуть всю сумму сразу сейчас или отдать 12 тысяч долларов, но через 3 года.

Рассмотрим пару задач на дисконтирование. Человек одолжил знакомому некоторую сумму денег, предположим, 10 тысяч долларов. Должник предлагает ему на выбор два варианта: вернуть всю сумму сразу сейчас или отдать 12 тысяч долларов, но через 3 года.

Чтобы просчитать выгодность этого предложения, необходимо знание системы приведения денежных потоков. Если взять за норму дисконта процент по банковскому депозиту в размере 9%, то с применением формулы приведения, мы можем узнать, сколько через 3 года будет стоить вся одолженная сумма:

PV = 12000 * 1 / (1 + 0,09)3 = 12000 * 1 / 1,295 = 12000 * 0,7722 = 9266,4 доллара.

Следовательно, выгоднее забрать долг сегодня, поскольку дополнительные 2 тысячи долларов за 3 года не перекрывают динамику удешевления денег. Если же полученные средства положить на депозитный счет под те же 9% годовых, то через 3 года получим: 10000 * 1,09 * 1,09 * 1,09 = 12950 долларов, что гораздо выгоднее предложенного партнером варианта.

Если же предположить, что через тот же период должник вернет не 12, а 15 тысяч долларов, то ситуация может измениться кардинально:

PV = 17000 * 1 / (1 + 0,09)3 = 17000 * 1 / 1,295 = 17000 * 0,7722 = 13127,4 доллара.

Теперь ситуация поворачивается таким образом, что выгоднее согласиться с предложением отсрочки расчета, так как полученная прибыль окажется выше единоразовой суммы на текущий момент и альтернативного вложения на депозит.

Рассмотрим, как вычислить чистый дисконтированный доход, основанный на применении системы приведения денежных потоков. Инвестиционная компания вкладывает в начинание 100 тысяч долларов на 4 года, норма дисконта рассчитывается путем оценивания рисков и устанавливается на уровне 12%, за шаг расчета принимается один год.

Чистые денежные потоки (NCF) распределены по годам следующим образом:

- 1 год – 35000 долларов;

- 2 год – 38000 долларов;

- 3 год – 40000 долларов;

- 4 год – 45000 долларов.

С применением формулы находим величину приведенных потоков на каждом из шагов расчета:

- 1 год – 35000 / (1 + 0,12) = 31250;

- 2 год – 38000 / (1 + 0,12)2 = 30293;

- 3 год – 40000 / (1 + 0,12)3 = 28472;

- 4 год – 45000 / (1 + 0,12)4 = 28598.

Итого за 4 года: 118613 долларов.

Идем далее. Доход чистый дисконтированный определяется, как разница между суммой приведенных потоков денежных средств и начальным вложением:

NPV = 118613 – 100000 = 18613 долларов.

В результате приходим к выводу, что NPV имеет значение выше нуля, следовательно, такое предложение будет интересно инвесторам, поскольку при сохранении на протяжении жизненного цикла инициативы прогнозируемых условий, проект принесет прибыль.

Еще один интересный пример применения правила приведения денег – это дисконтирование счетов-фактур. Иногда бывают случаи, когда поставщикам или подрядчикам необходимо получить деньги в срок, более ранний, чем тот, который указан в контракте. Например, появилось новое выгодное предложение, требующее срочного вложения средств, а до оплаты поставленного фирмой товара еще 2 недели.

Существуют компании, которые оказывают такую услугу (факторинг): они на условиях конфиденциальности выкупают у поставщика неоплаченный счет-фактуру со скидкой. Иногда и заказчики соглашаются оплатить поставку в более ранний срок, но при этом применяют правило дисконтирования. То есть, если поставлен товар на сумму 1 миллион рублей, а поставщик просит оплатить товар на 14 дней раньше установленного срока, то заказчик может пойти на это, установив свою норму дисконта (предположим, 30%). Можно вычислить сумму, на которую уменьшится общий платеж:

1000000 * 30% / 365 дней * 14 дней = 58708 рублей.

Следовательно, оплате подлежит сумма в размере 941292 рубля. Потерянный дисконт фирма, продающая счет-фактуру, сможет компенсировать за счет более выгодного вложения или увеличения оборота средств.

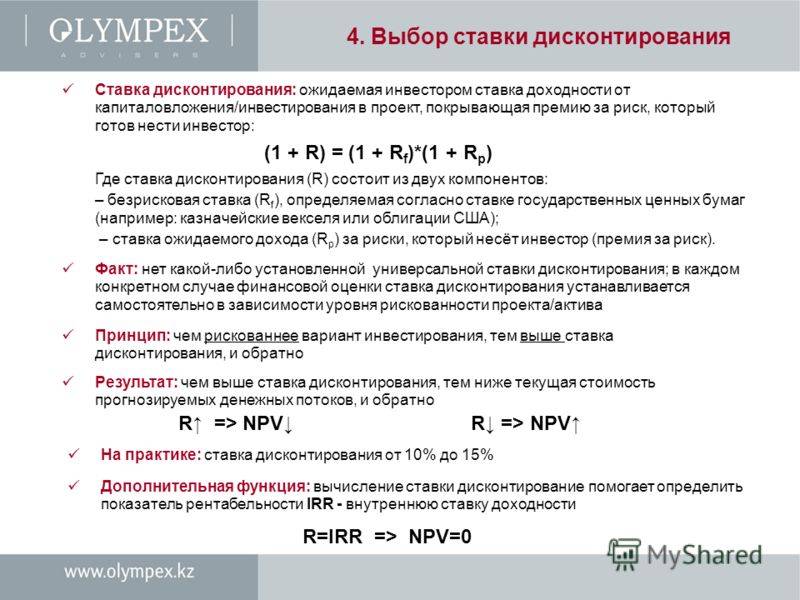

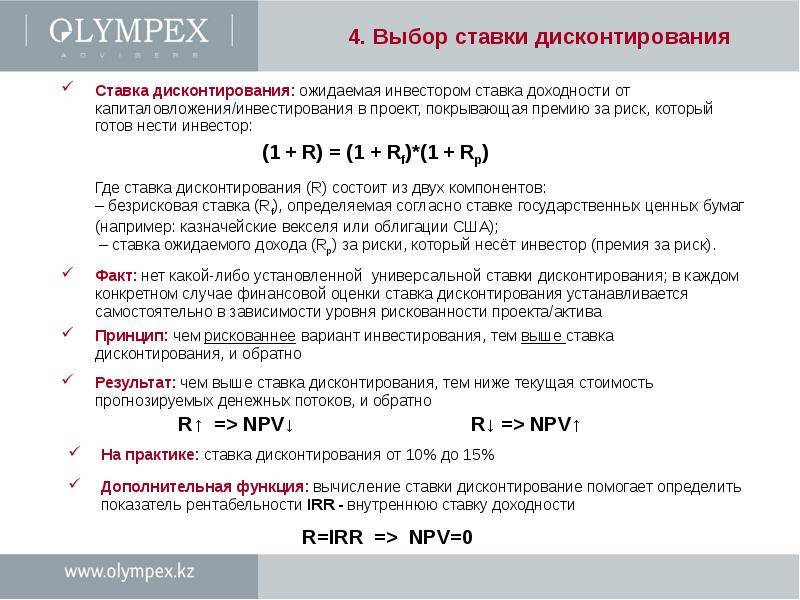

Что такое ставка дисконтирования

Акционер, инвестор, вкладывая деньги в новое предприятие, хотел бы с определенностью знать, сколько он получит на момент монетизации проекта, выхода из него. Но он хорошо понимает, что сегодняшние расчеты будущего капитала могут оказаться неверными, так на реальную стоимость денег в будущем могут повлиять многочисленные факторы: от уровня инфляции до изменения положения на рынке конкретного товара.

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

- сумма сегодняшнего вложения

- планируемые денежные потоки (проценты по депозиту или прибыль от бизнеса) за определенное количество лет

- ставка дисконта

Методы расчета ставки могут быть различными, они зависят и от вида вложения, и от текущей ситуации, и от того, котируются ли акции компании, в которую осуществляется вложение, на организованном рынке ценных бумаг.

Практически всегда одним из коэффициентов расчета будет прогнозируемый уровень инфляции, остальные будут зависеть от других факторов и выбранного метода расчета.

Формула, по которой будет рассчитываться будущая приведенная стоимость инвестиционного вложения, в большинстве случае будет выглядеть следующим образом:

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Существует множество методов расчета этого коэффициента, выбор будет зависеть от вида активов и типа доходности, один метод применим к безрисковым активам, другие – к предприятиям, на цену которых будет влиять не только рентабельность, но и стоимости активов (станков, недвижимости, патентов, бренда).

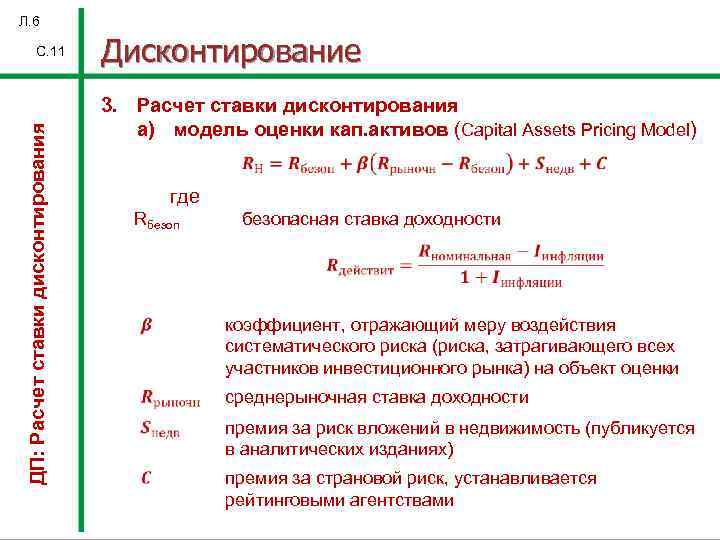

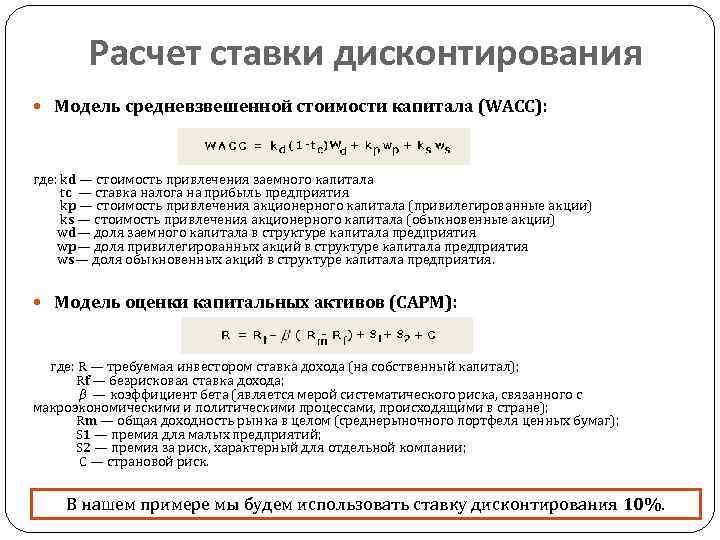

Расчет ставки дисконтирования на основе модели CAPM

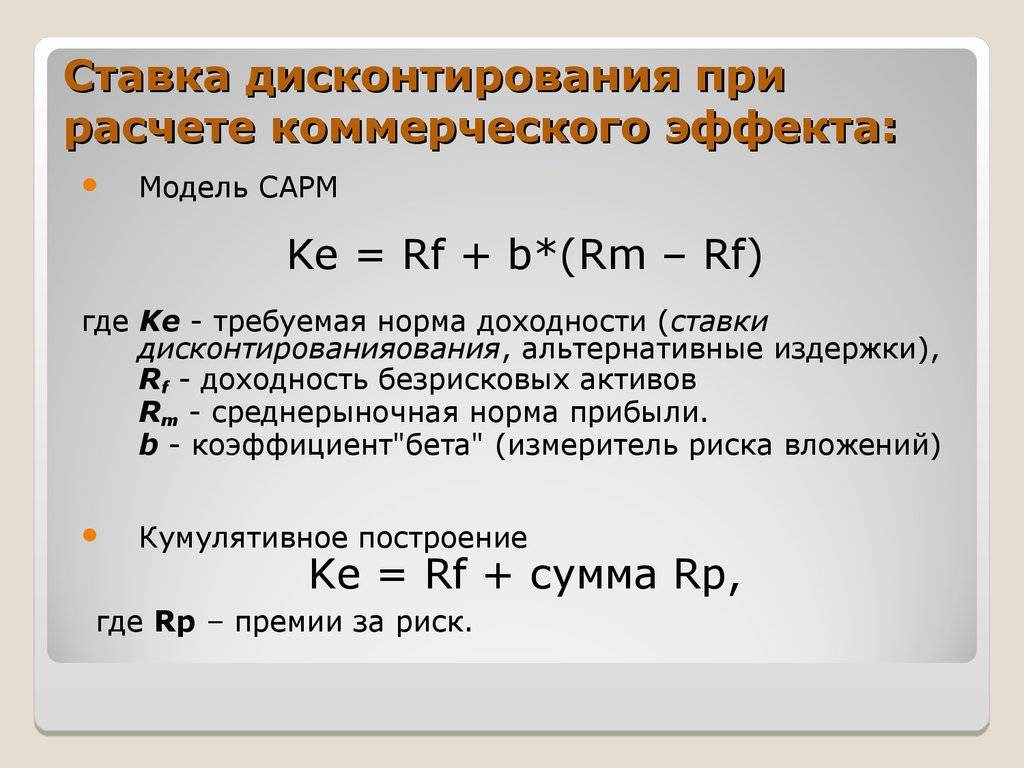

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: ri – ожидаемая доходность акции (ставка дисконтирования);

rf – доходность по безрисковому активу (например: государственные облигации);

rm –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σim – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ2m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Где используется ставка дисконтирования

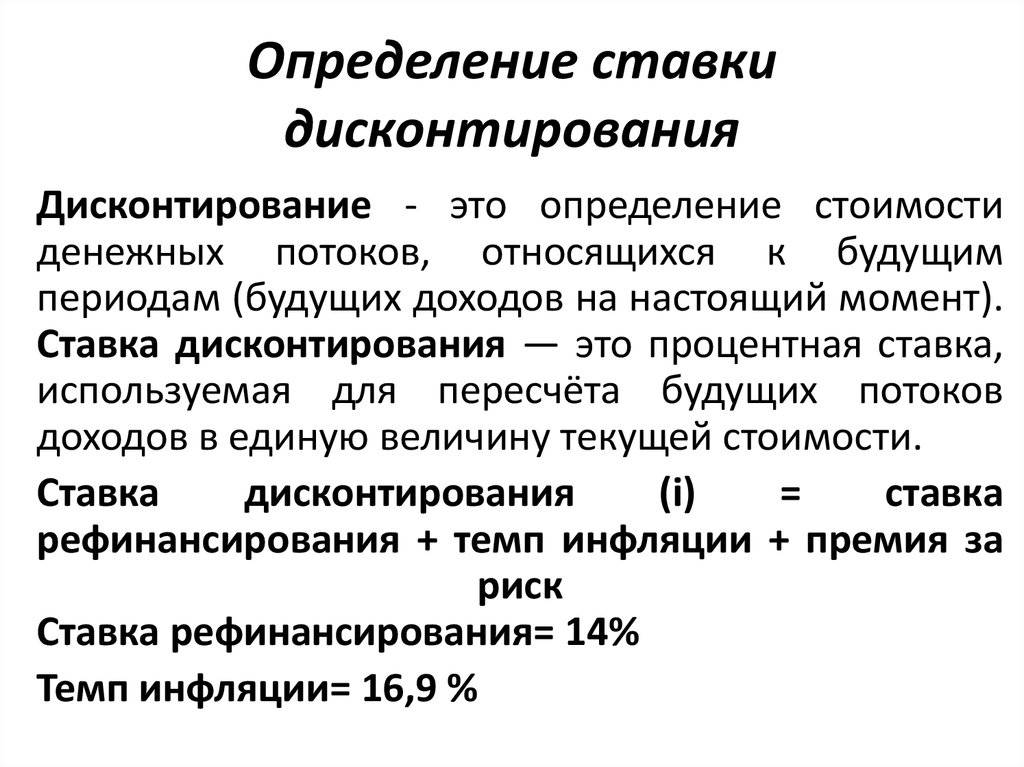

Из экономической теории известно, что деньги с течением времени обесцениваются (влияет инфляция). Таким образом, заработанные сегодня 100 рублей будут дороже заработанных 100 рублей через 10 лет. На них можно будет приобрести намного больше товаров или услуг, а положив их в банк, мы через 10 лет получим дополнительный доход в виде выплаты процентов.

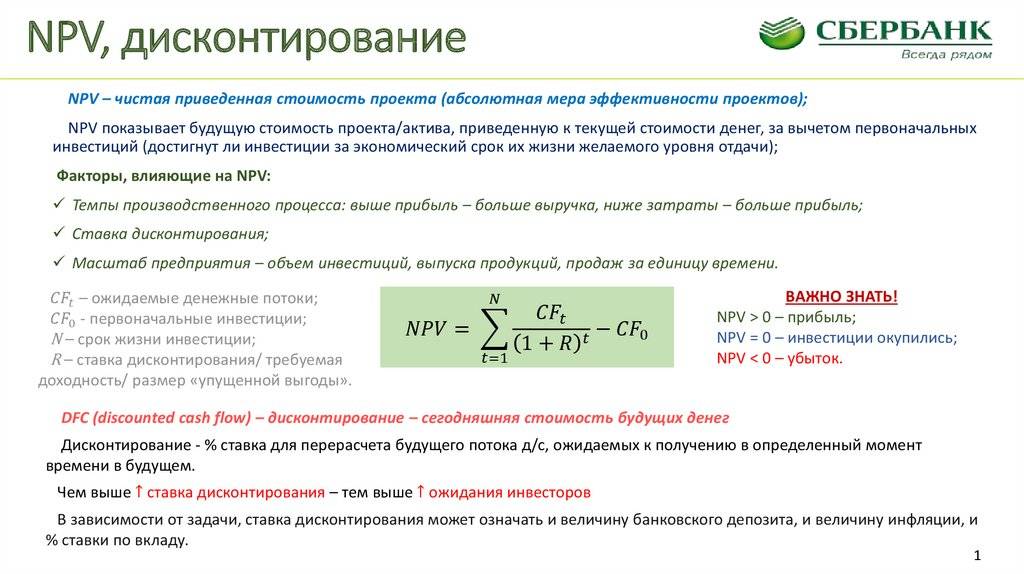

В связи с этим, для приведения дохода к текущему периоду времени используется ставка дисконтирования. Данный показатель выражается в процентах (например, 10% или 15% и т.д.), а при пересчете будущих платежей к текущему времени используется формула расчета NPV:

, где

- CF — сумма денежного потока за определенный период;

- t — период времени;

- i — ставка дисконтирования.

Причем, как мы видим из формулы, не важно какой именно денежный поток имеет инвестиционный проект, все его денежные потоки (доходы, расходы, инвестиции, кредиты, займы, проценты по кредитам и займам) дисконтируются и приводятся к текущему времени.

Подходы к расчету рисковой премии

Многие методы определения ставки дисконтирования включают в себя вероятность недополучения запланированных денежных потов в результате возникновения форс-мажорной ситуации.

На размер рисковой премии влияет множество факторов.

Среди них можно выделить:

вид инвестиционных вложений;

размер компании и её место на рынке;

платежеспособность организации и степень ликвидности ее активов;

отраслевую принадлежность и риски, свойственные этой отрасли;

инфляцию;

колебания курса валюты;

и многое другое.

Однако существуют стандартные подходы для определения риска. Эти подходы связывают величину риска и тип инвестиционных вложений.

подход, изложенный в «Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации».

методика компании «Альт-Инвест».

Величина риска согласно методики, изложенной в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации»

| Величина риска | Пример проекта | Премия за риск, % |

| низкий |

вложения при интенсификации на базе освоенной техники |

3–5 |

| средний |

увеличение объема продаж существующей продукции |

8–10 |

| высокий |

производство и продвижение на рынок нового продукта |

13–15 |

| очень высокий |

вложения в исследования и инновации |

18–20 |

Величина риска согласно методики компании «Альт-Инвест»

| Характеристика источника риска проекта | Премия за риск, % | WACC + премия за риск, % |

|

проект, поддерживающий производство |

18 | |

| расширение производства | 3 | 21 |

| выход на новые рынки | 6 | 24 |

|

смежные области бизнеса (новый продукт) |

9 | 27 |

| новые отрасли | 12 | 30 |

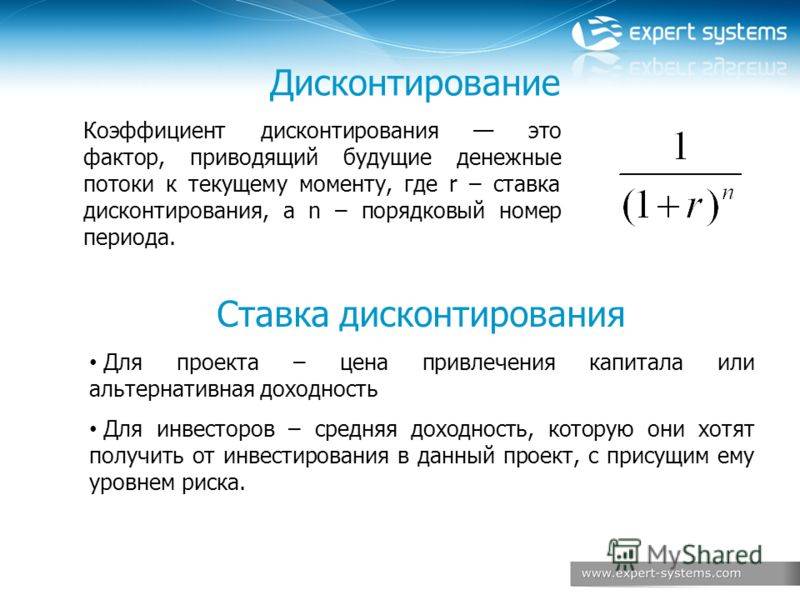

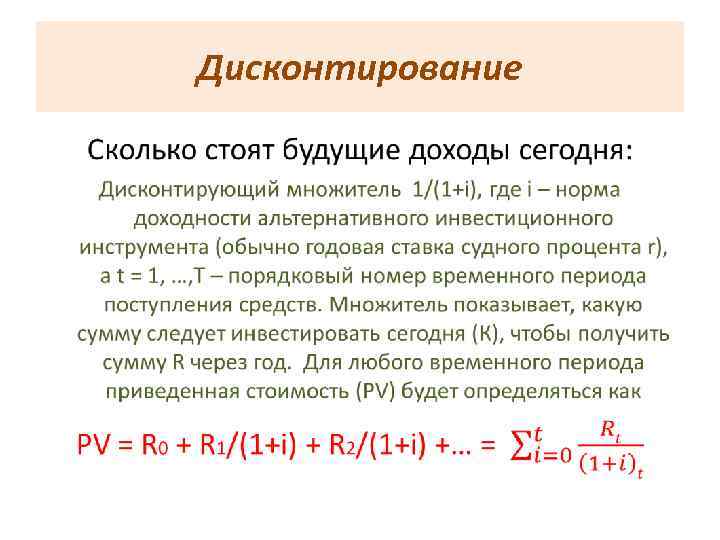

Дисконтирование – дисконт

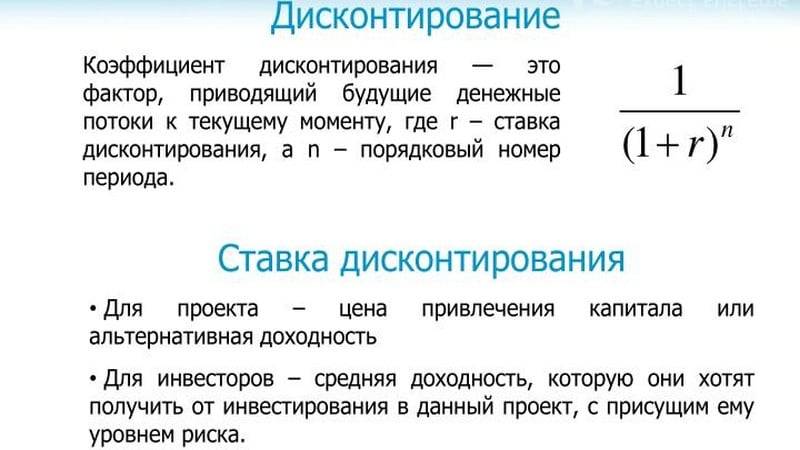

Также дисконтирование – определение, относящееся к понятию “дисконта”. Оно отображает приведение экономических показателей различных временных периодов (года, месяцы, полугодия или кварталы) к сопоставимому виду. Это возможно с помощью коэффициента дисконтирования. Его расчет производится с помощью формулы сложных процентов. И прежде всего, он крайне необходим инвесторам, чтобы узнать будущие доходы от их вложений — это, можно сказать, основа инвестиционных решений.

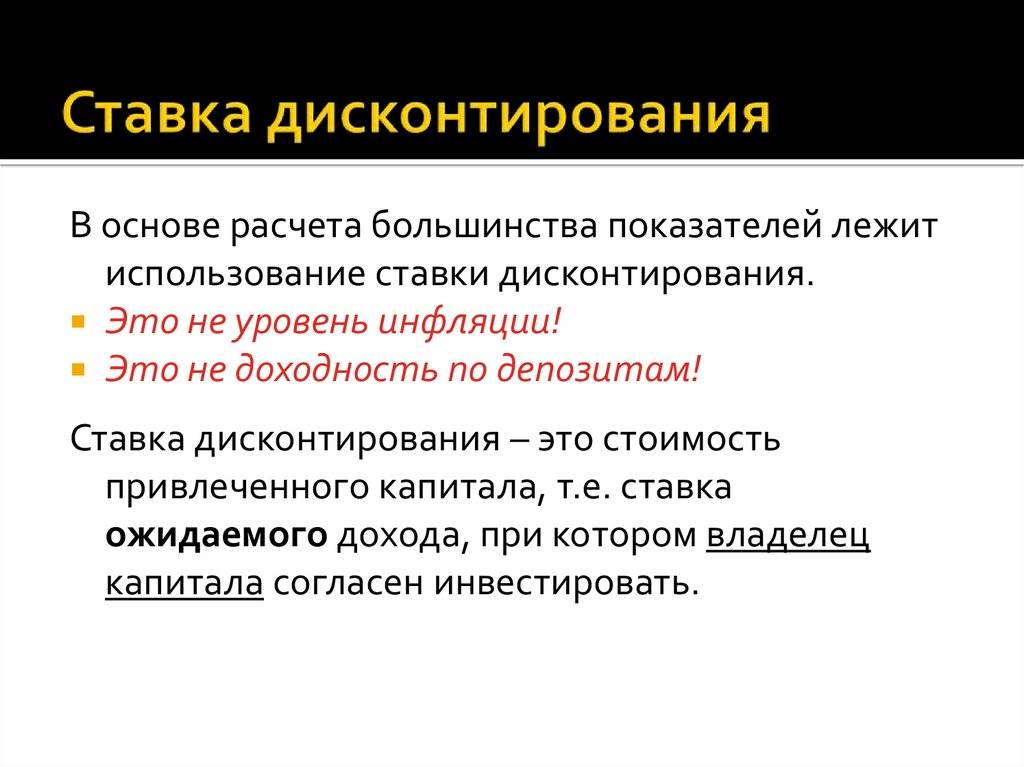

Ставка дисконтирования – определяется как процентная ставка для перерасчета будущего потока доходов в текущую стоимость. Она применима при дисконтировании будущих денежных потоков NPV. Ставка дисконтирования отражает деньги с учетом временного фактора и рисков.

То есть при использовании ставки дисконтирования можно легко рассчитать сумму, которую инвестору необходимо потратить, чтобы в будущем получить предполагаемый доход.

Помимо изменений денег, необходимо точно знать время реализации проекта. Это необходимо для того, чтобы как можно точнее выбрать ставку дисконтирования и рассчитать с помощью ее возможный доход от данных инвестиций.

Мы коротко рассмотрели термин дисконтирование, постарались раскрыть его особенности.

Оставляйте свои комментарии или дополнения к материалу.

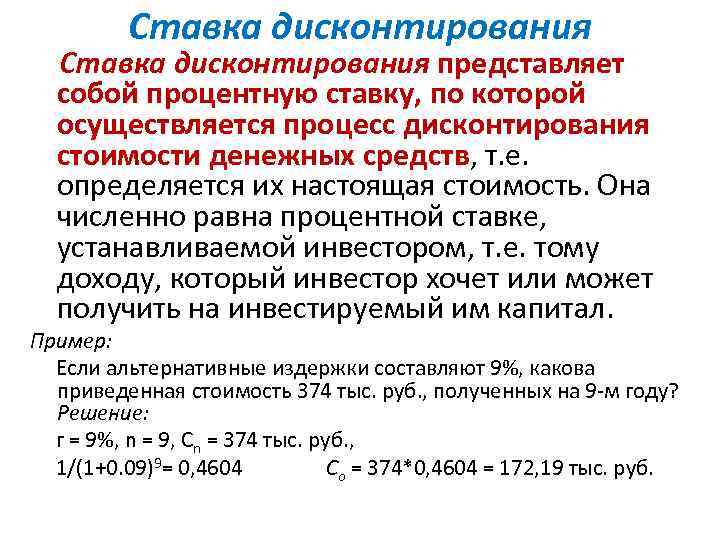

Безрисковая ставка

Для ее расчета за основу берется только безрисковая доходность по наиболее надежным финансовым активам. На Западе, скорее всего, за базу расчета будет взята ставка по американским федеральным облигациям, в России используется ставка доходности по ОФЗ.

При этом банки могут предложить взять средневзвешенную ставку по депозитам, привлекаемым в рублях на срок до одного года, которая на 2017 год составляла 6,77%. Именно она будет рекомендована частным инвесторам для расчета доходности по вложениям, которые не будут также превышать годичный срок. Например, при прямом инвестировании в котируемые на рынке ценных бумаг акции или облигации.

При этом банки могут предложить взять средневзвешенную ставку по депозитам, привлекаемым в рублях на срок до одного года, которая на 2017 год составляла 6,77%. Именно она будет рекомендована частным инвесторам для расчета доходности по вложениям, которые не будут также превышать годичный срок. Например, при прямом инвестировании в котируемые на рынке ценных бумаг акции или облигации.

Расчет ставки дисконтирования на основе рентабельности капитала

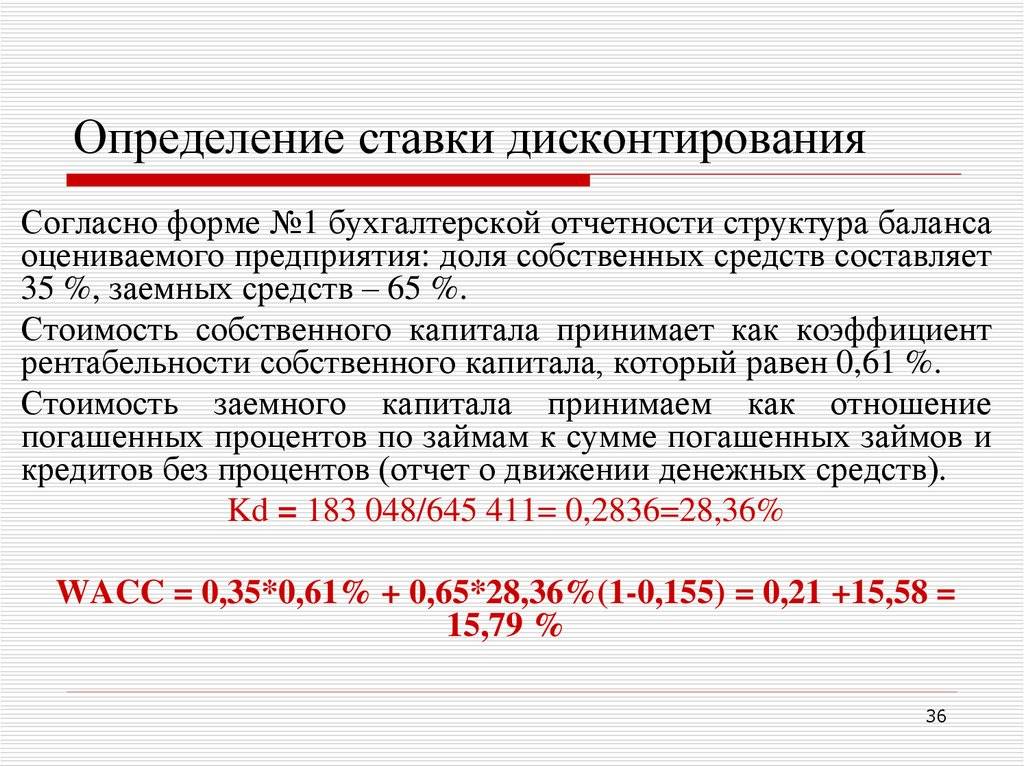

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA). Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed). Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

Другие примеры расчета ставки дисконтирования

Бизнес: Автобизнес

-

Автозаправка

-

Автомойка

-

Автосервис

-

Магазин Автозапчастей

-

Такси

-

Шиномонтажная мастерская

Бизнес: Безопасность

Охранное предприятие

Бизнес: Бытовые услуги

-

Ателье по пошиву одежды

-

Клининговая компания

-

Прачечная

-

Химчистки

Бизнес: Гостиничный бизнес

Хостел

Бизнес: Деньги и Финансы

Ломбард

Бизнес: Животные

-

Ветеринарная аптека

-

Ветеринарная клиника

-

Зоомагазин

Бизнес: Здоровье

-

Массажный салон

-

Медицинский кабинет

-

Стоматологический кабинет

Бизнес: Красота

-

Барбершоп

-

Парикмахерская

-

Тату-салон

-

Тренажерный зал

-

Фитнес-клуб

-

Фотостудия

Бизнес: Образование

-

Детский развивающий центр

-

Репетиторский центр

-

Частный детский сад

Бизнес: Общепит

-

Блинная

-

Кальянная

-

Столовая

Бизнес: Одежда и обувь

-

Магазин детской одежды

-

Магазин обуви

Бизнес: Продукты питания

-

Кондитерская

-

Магазин разливного пива

-

Мини-пекарня

-

Продуктовый магазин

-

Продуктовый магазин формата «У дома»

Бизнес: Развлечения

-

Баня

-

Детская игровая комната

-

Магазин детских игрушек

-

Сауна

Бизнес: Растения

Магазин (салон) цветов

Бизнес: Туризм

Туристическое агентство

Бизнес: Фармацевтика

Аптека

Бизнес: Хозтовары

Магазин бытовой химии

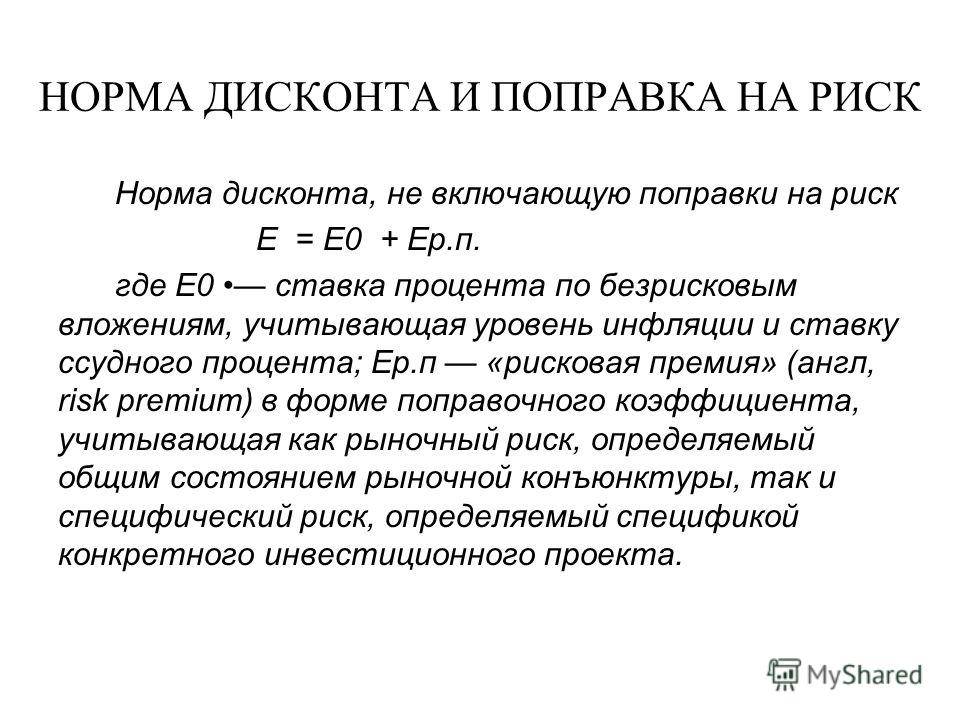

Модель кумулятивного построения

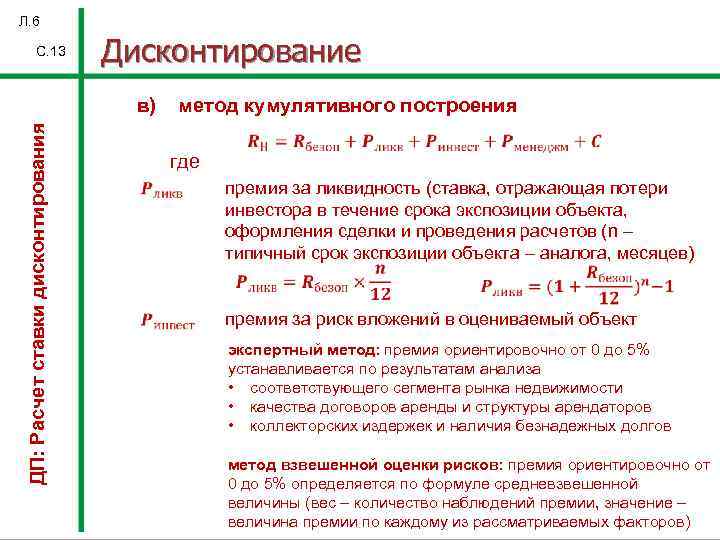

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

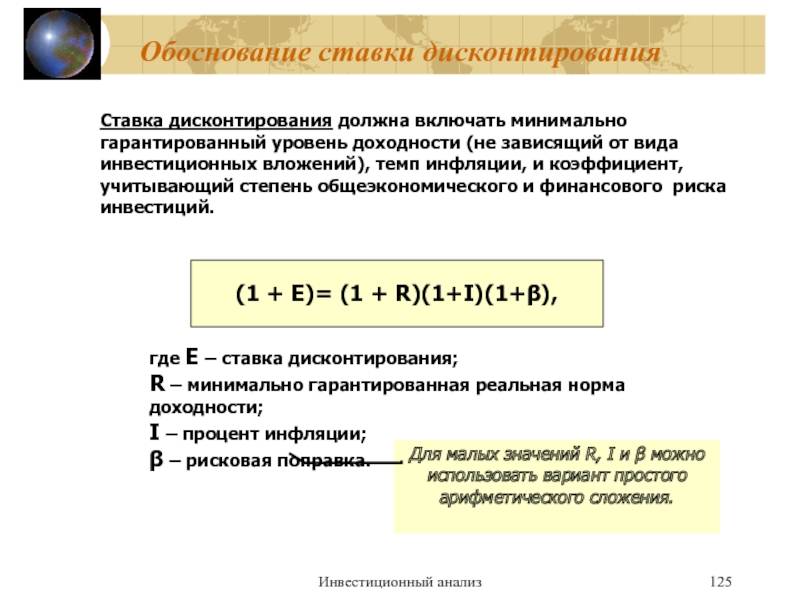

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

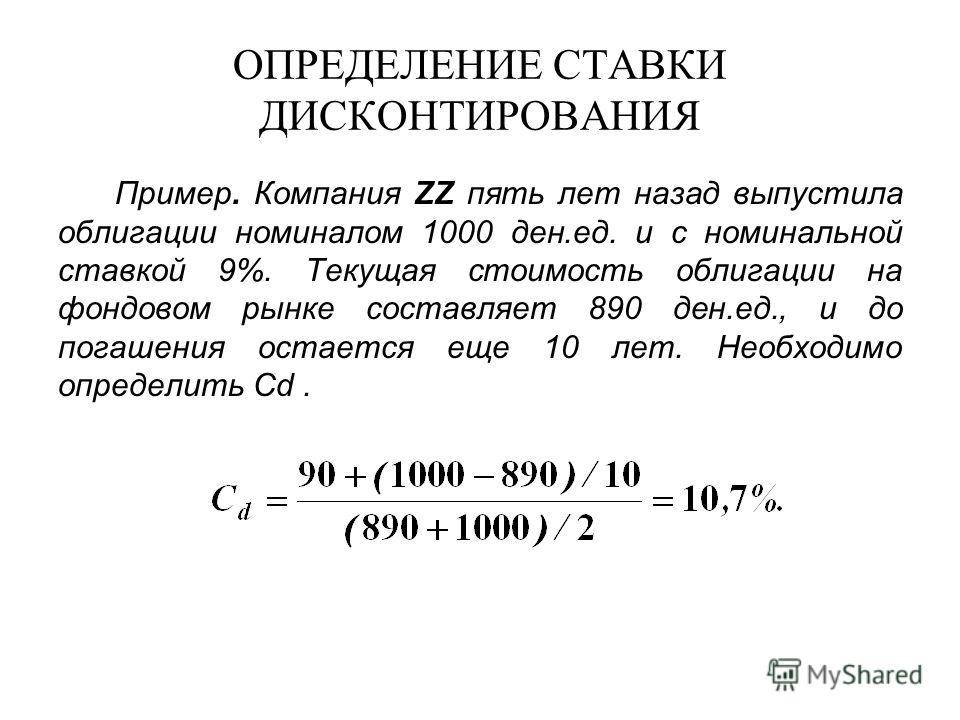

Вычисление базовой ставки по эмитенту происходит по формуле:

где r — это безрисковая ставка, а r1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Способ определения величины показателя

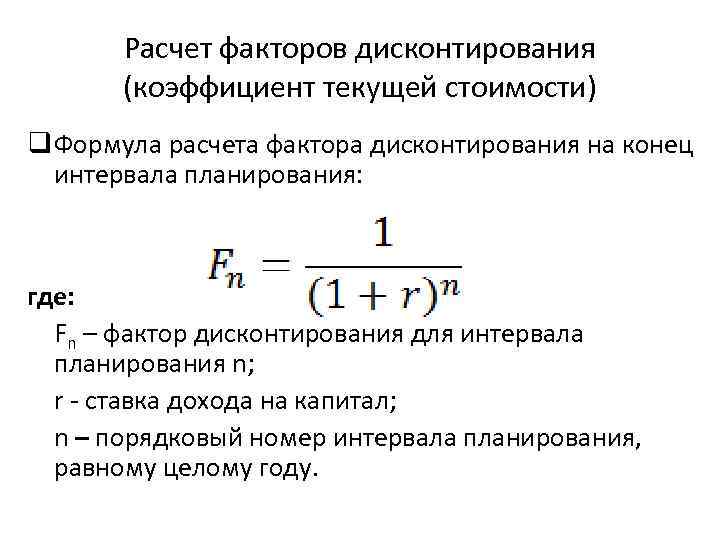

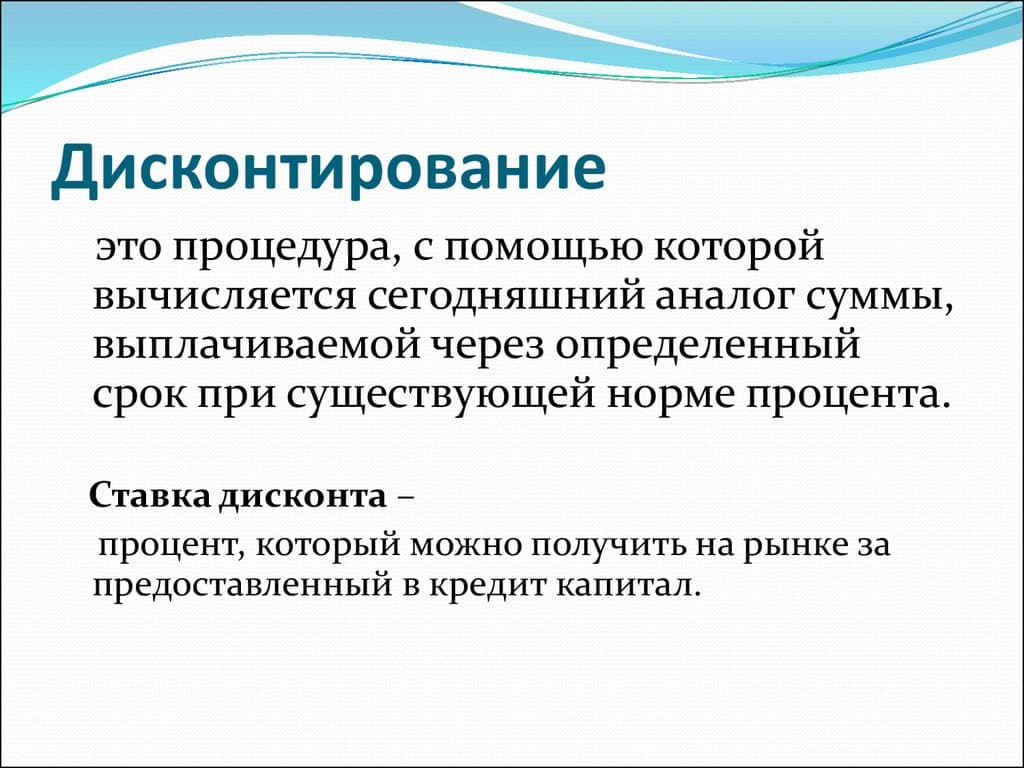

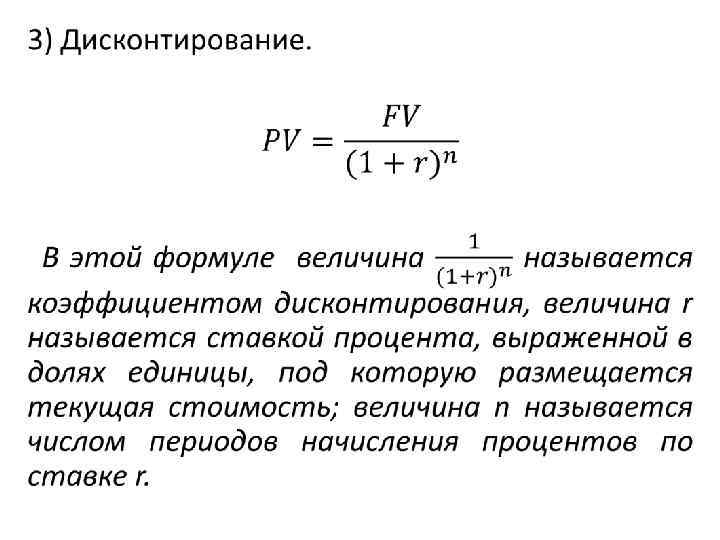

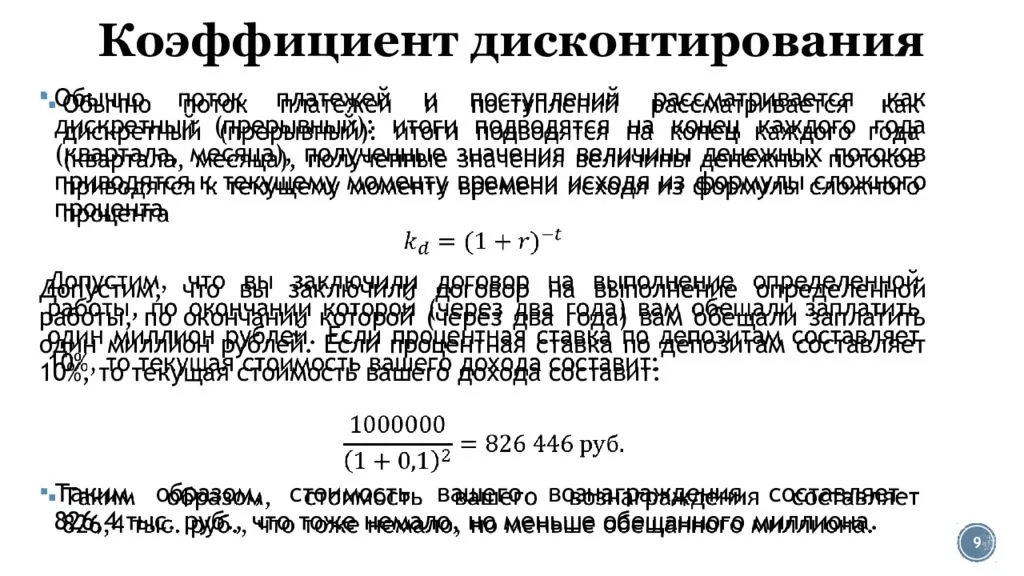

Рассмотрим подробнее, как рассчитать коэффициент дисконтирования. Обычно речь идет о многошаговом расчете перспективности и экономической эффективности инвестиционного начинания, поэтому фактор дисконтирования приводит объем потока на n-м шаге к моменту приведения.

https://youtube.com/watch?v=6067khxkS8g

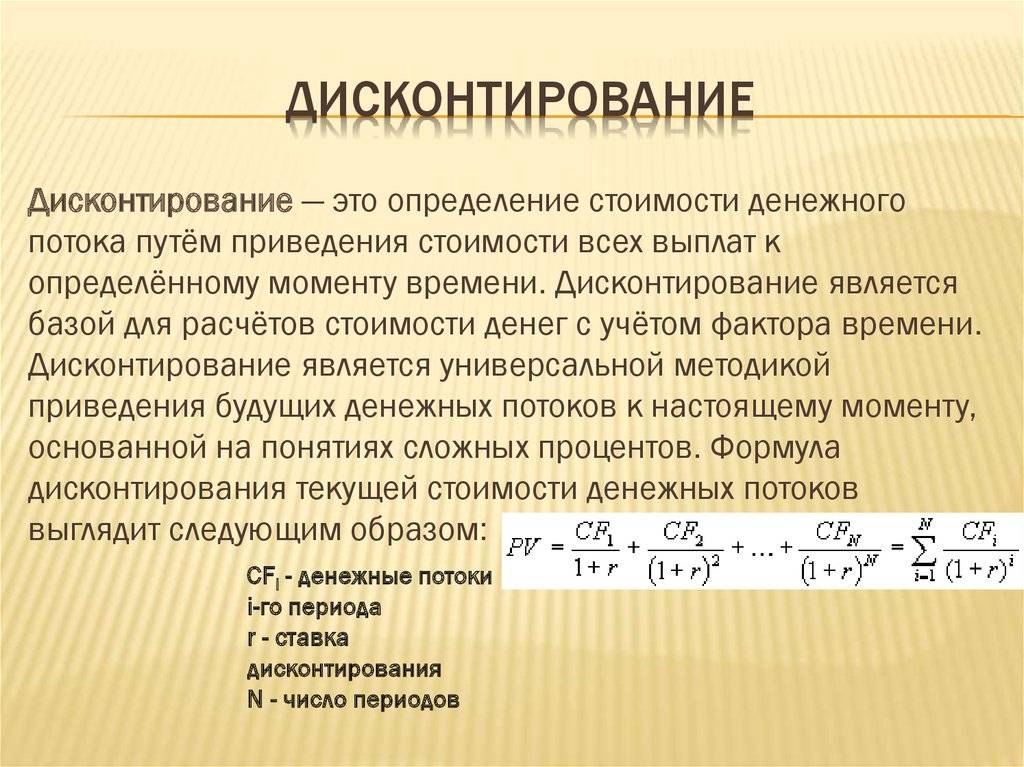

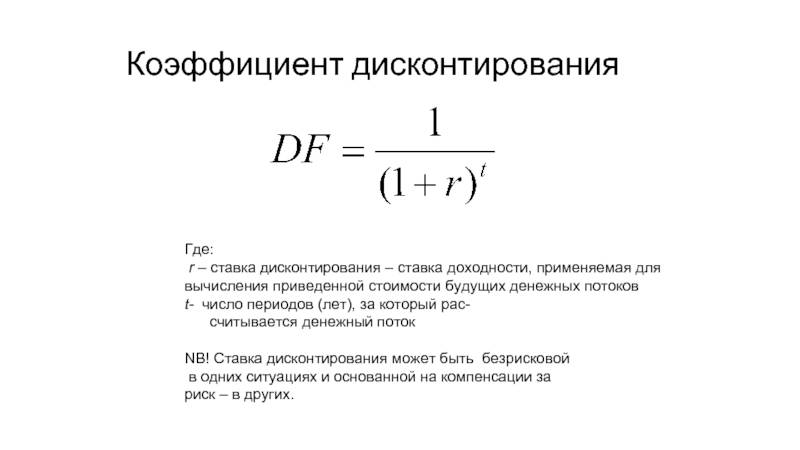

Общая формула дисконтирования потока денег имеет такой вид:

PV = FV * 1/(1+R)n

где:

- PV – приведенная стоимость;

- FV – будущая стоимость.

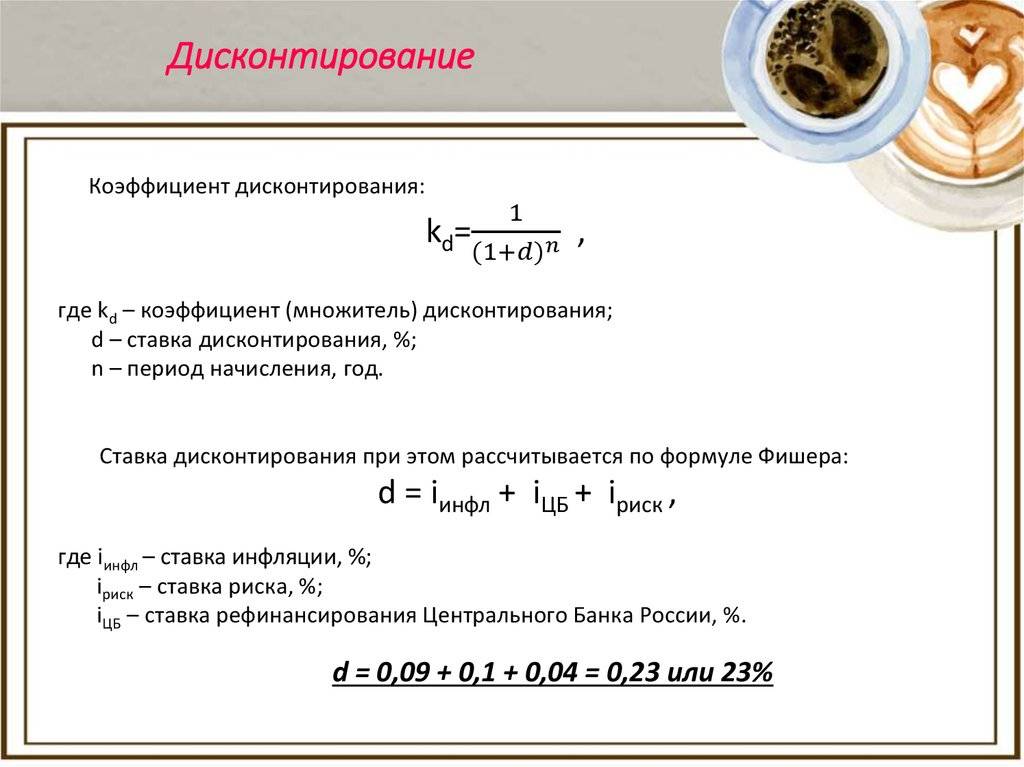

В этой формуле выделяется компонент, определяющий величину фактора приведения. Собственно, формула расчета коэффициента дисконтирования выглядит так:

КД = 1/(1+R)n

в которой:

- R – установленное значение нормы дисконта;

- n – количество периодов (шагов), представляющее собой число лет (месяцев) от будущего до текущего момента.

Получившийся показатель всегда имеет значение меньше единицы. Он показывает стоимость одной инвестированной денежной единицы (рубля, евро, доллара) через определенное время при соответствии условий тем, которые приняты для вычисления.

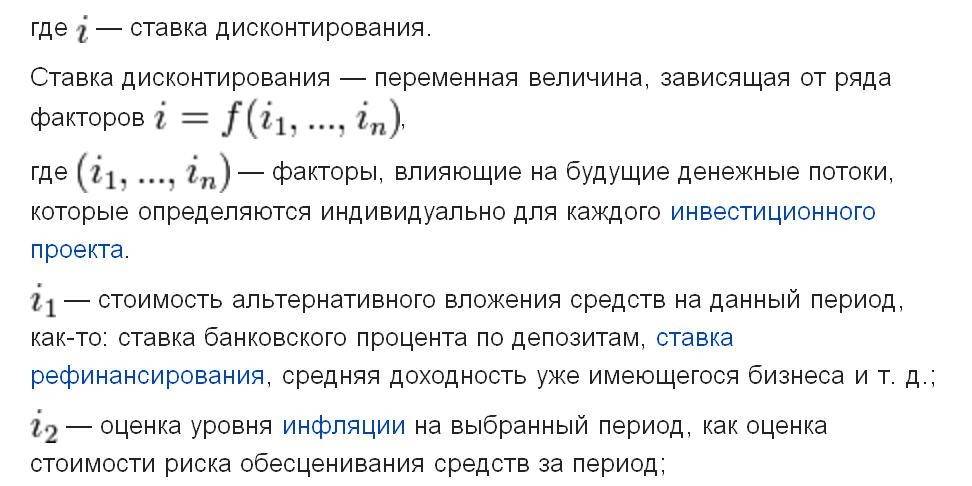

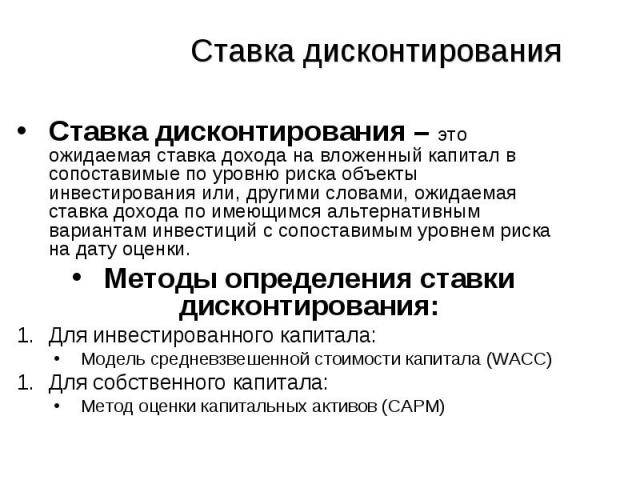

Важнейшей составной частью для расчета коэффициента является ставка дисконтирования, которую еще называют нормой дисконта. Для ее определений существует целый ряд методик, основанных на различных принципах:

- дивидендный метод (модель Гордона);

- стоимость капитальных активов предприятия (модель CAPM и ее многочисленные модификации);

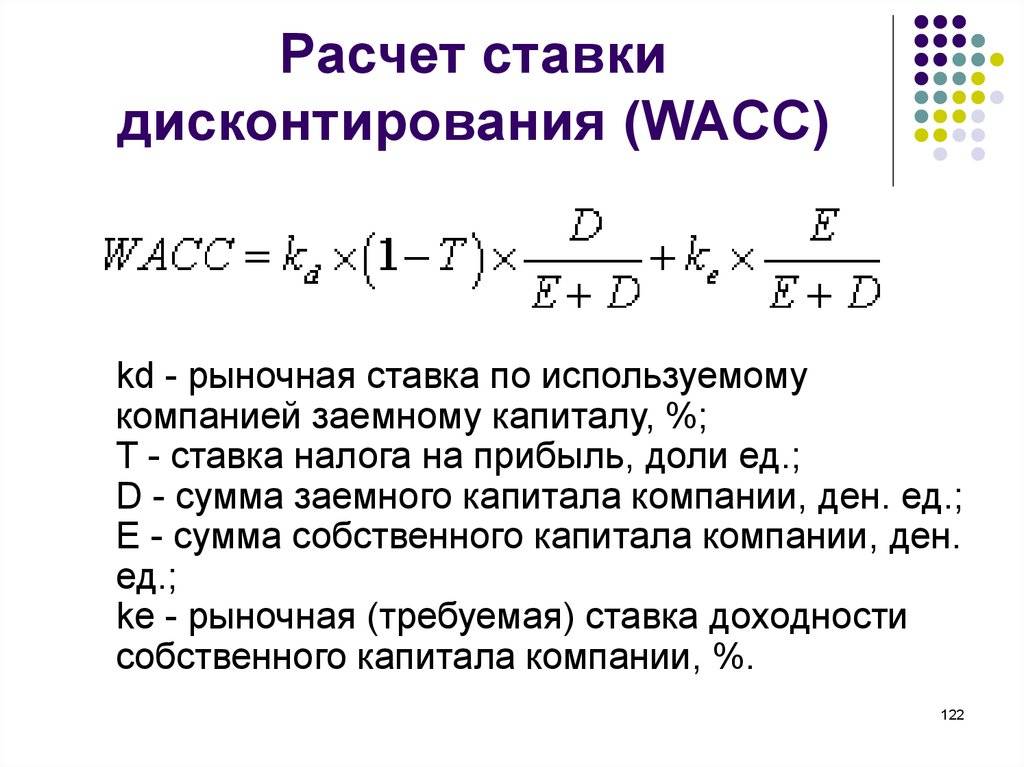

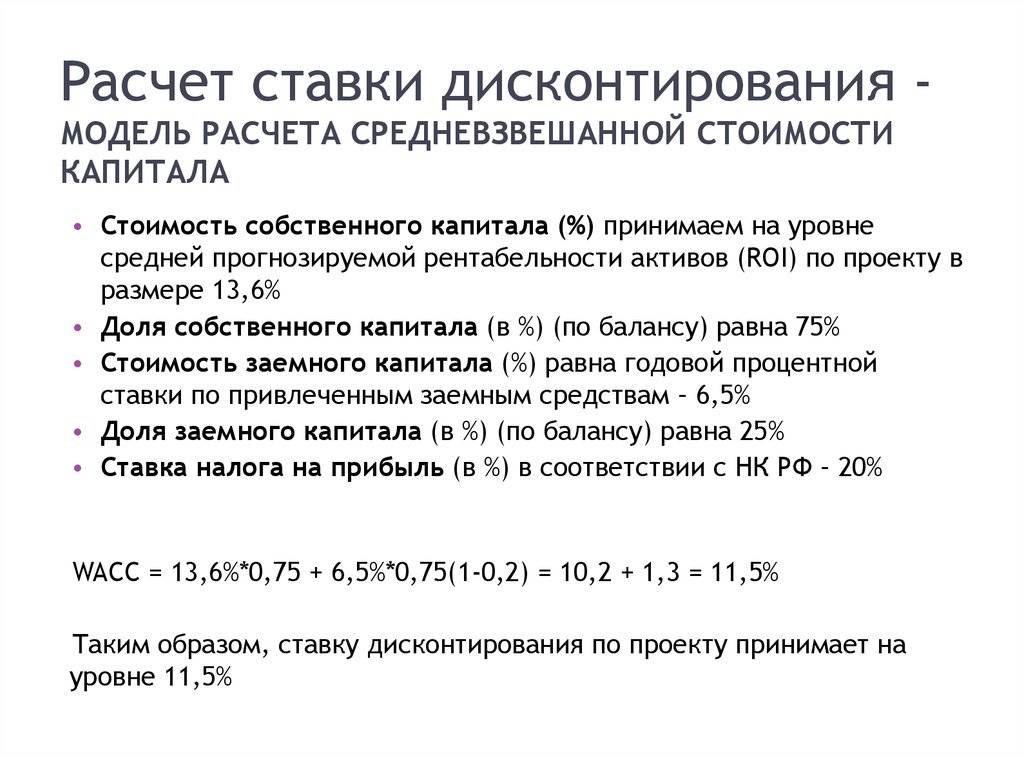

- наличие заемных и собственных средств (модель WACC);

- метод значений рентабельности капитала (ROE, ROA, ROACE, ROCE);

- метод вычисления рисковых премий (кумулятивный);

- экспертный метод, основанный на субъективных прогнозах специалистов.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

Другая составляющая формулы – это жизненный цикл начинания, то есть количество рассматриваемых периодов, в течение которых проект будет генерировать денежные потоки. Чем точнее, установлены эти две вводные, тем более точным будет конечный результат.

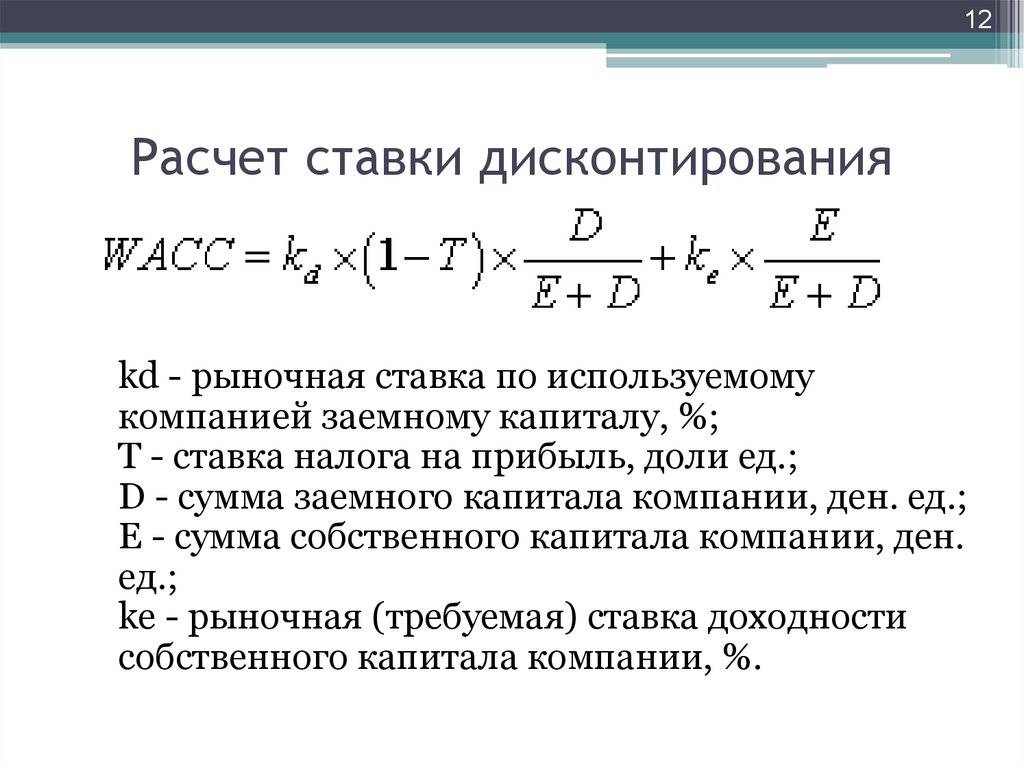

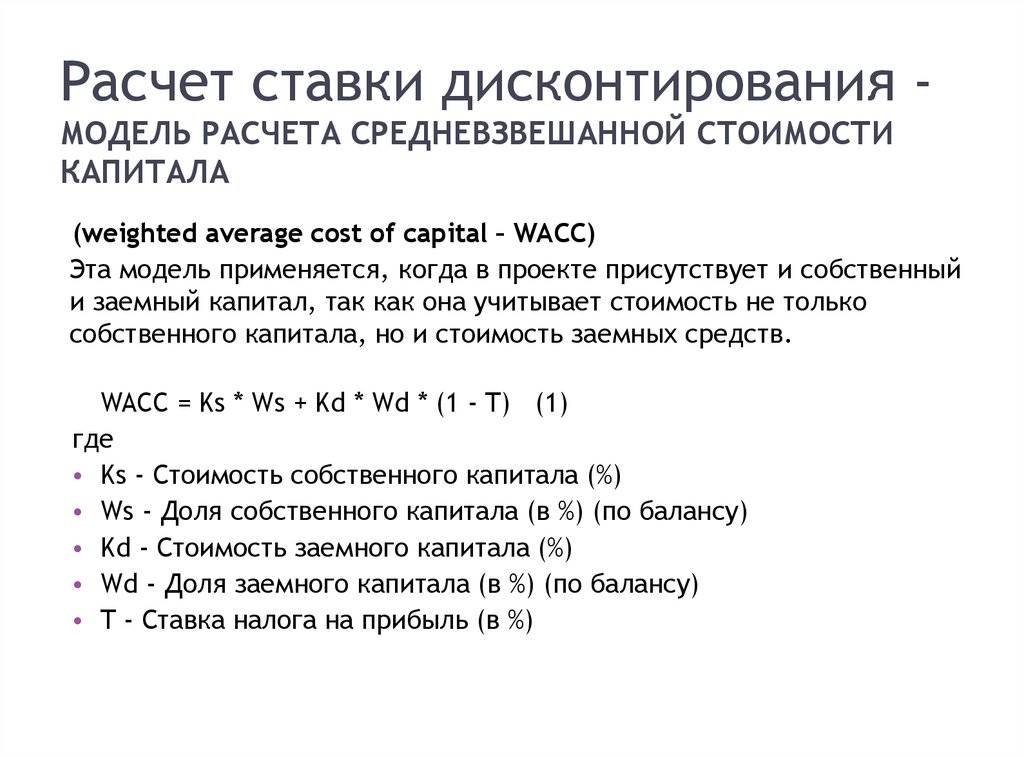

Средневзвешенная цена капитала

Иногда инвесторы в своих расчетах определяют ставку дисконтирования как средневзвешенную цену капитала (WACC, weighted average cost of capital). Эта экономическая величина учитывает цену «родного» капитала и стоимость средств, занятых «на стороне». Данный метод является наиболее объективным, но им могут пользоваться далеко не все фирмы.

Как рассчитать стоимость своего капитала? Для этого нужно использовать модель оценивания долгосрочных активов (называется CAPM, capital assets pricing model).

Ставку дисконтирования своего капитала Вы можете посчитать так:

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Число B характеризует, насколько акции фирмы чувствительны к смене рыночного риска. При B = 1 цена на акции данного предприятия будет колебаться синхронно со стоимостью ценных бумаг конкурентов. При B = 1,2 заключаем, что, если на рынке произойдет общий подъем, цена на данные акции вырастет на 20% быстрее цены на акции фирм того же сегмента бизнеса. Точно так же и наоборот: при общем снижении цен на акции стоимость ценных бумаг предприятия упадет на 20% быстрее.

Также значение B рассчитывают крупные консалтинговые фирмы и инвестиционные компании. Одной из них является «Делойт и Туш СНГ».

Разница между Rm и Rf является своего рода «премией» за риски, связанные с ведением бизнеса. Эта величина показывает превышение «средневзвешенной» ставки доходности по фондовому рынку над доходностью безрисковых ценных бумаг. Разница рассчитывается на основе данных аналитики за продолжительный период времени. Американское агентство Ibbotson Associates подсчитало, что премия за риск на фондовом рынке США с 1926 по 2000 год составляла 7,76%. Это значение может использоваться и российскими фирмами.

Rm – средняя ставка доходности в целом по фондовому рынку.

Расчет на основе премий за риск

Эксперты при расчете модели ставки дисконтирования на основании премии за риск как в качестве самостоятельного способа определения будущей приведенной стоимости, так и в ситуации, когда она ложится в основу кумулятивных моделей, рекомендуют оценить рентабельность инвестиционного проекта на основе анализа трех типов риска:

- страновой

- риск невыполнения своих обязательств любыми участниками проекта

- риск неполучения обещанных доходов

Национальные риски измеряются на основе показателей, разрабатываемых международными финансовыми институтами для определенной страны на ближайший горизонт планирования, обычно это три года. Предлагают свои рейтинги также крупные банки и консалтинговые компании, например, немецкая фирма BERI. В России аналитические обзоры можно заказать у крупных инвестиционных институтов, ВТБ или Сбербанка.

Риски невыполнения обязательств участниками проекта и неполучения доходности можно оценить только в каждом конкретном случае, понимая, насколько изменится ситуация в отрасли и какую деловую репутацию имеют другие инвесторы. Обычно в этих целях аудиторские заключения партнеров. Оцениваются такие риски в коэффициентах, изменяющих процентную ставку доходности, предполагаемой к получению в первые годы реализации проекта. Горизонт планирования при таких расчетах обычно не превышает 3-5 лет и ситуация может резко изменится.

Риски невыполнения обязательств участниками проекта и неполучения доходности можно оценить только в каждом конкретном случае, понимая, насколько изменится ситуация в отрасли и какую деловую репутацию имеют другие инвесторы. Обычно в этих целях аудиторские заключения партнеров. Оцениваются такие риски в коэффициентах, изменяющих процентную ставку доходности, предполагаемой к получению в первые годы реализации проекта. Горизонт планирования при таких расчетах обычно не превышает 3-5 лет и ситуация может резко изменится.

Так, введения санкций по отношению к России вынудило выйти из множества крупных инвестиционных проектов западные компании-партнеры. При этом на старте инвестиций предположить наличие именно такого риска было невозможным.

Практическое применение

Так как при увеличении ставки дисконтирования срок окупаемости инвестиционного проекта увеличивается, положительное решение принимается только в том случае, если расчет показал окупаемость проекта в планируемые сроки и его соответствие плану капитальных вложений.

Для более простого анализа рекомендуется использовать формулу расчета срока возврата капитала. Он вычисляется как частное между возвратным денежным потоком и вложениями в проект.

Формулы не дают возможности оценивать рыночные риски, поэтому их использование носит исключительно теоретический характер. Больше информации даст графический анализ, который с помощью графиков предоставит информацию по движению средств в четко очерченном временном интервале.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

Заключение

Капиталисты знают, что «деньги в будущем, дешевле, чем сегодня». Именно поэтому они не держат их «под матрасом», а инвестируют в различные проекты. Метод дисконтирования денежных потоков — это способ привлечения свободных средств в бизнес-проект. Если вы освоите эту методику, то вам будет проще составить бизнес-план привлекательный для инвестора.

Собственно дисконтирование — это процесс определения того потеряет ли инвестор часть своих денег (даже при удачной реализации проекта) или приумножит их. Инвесторы стремятся к экспоненциальному росту своих сбережений и ваш проект должен это обеспечить.

https://youtube.com/watch?v=Lw4TPL2G2ao