Россельхозбанк

Ставка по данному предложению различается и составляет 10—11,25% годовых. Самый низкий процент предлагается зарплатным клиентам организации и работникам бюджетных структур. Срок кредитования до семи лет включительно. Максимальный порог, предлагаемый кредитором — 3 млн руб. Минимальная сумма займа 10 тыс. руб. При отказе от страхования финансов к стандартной ставке прибавляется 4,5%. В случае если клиент не предоставляет документ, подтверждающий погашение рефинансируемой задолженности, банк увеличивает годовой процент ещё на 3 единицы. Для оформления займа потребуется:

- паспорт с подтверждением гражданства на территории РФ;

- Справка о регулярных доходах по форме банка.

Подать анкету-заявку на рефинансирование кредитных карт Россельхозбанка могут граждане от 23 до 65 лет включительно, имеющие гражданство на территории РФ. Стаж на текущем месте работы не менее 6 месяцев. Общий стаж должен быть выше 12 месяцев за последние пять лет. Если клиентом предоставляется поручитель, вероятность одобрения займа значительно возрастает.

QBF: что собой представляет

QBF Portfolio Management – финансовая компания (официально зарегистрированная на территории России в 2008 году), часть большой корпорации с главным офисом в Москве и филиалами в Санкт-Петербурге, Екатеринбурге, Тюмени, Калининграде.

Деятельность компании находится под контролем Центрального банка (в наличии все необходимые лицензии, ознакомиться с которыми можно на сайте qbfam.ru, в разделе «Раскрытие информации») благодаря чему, при необходимости (в исключительных случаях, если найти решение путем переговоров не получается), инвестор может обратиться в суд. Член Национальной ассоциации фондового рынка. Основной интерес компании – фондовые рынки США, Европы и России. Уставной капитал QBF – свыше 200 миллионов рублей (в полном соответствии российского законодательства).

Взаимоотношения между клиентами и компанией регламентируется договором о сотрудничестве (можно заключить удаленно, при помощи электронной подписи), пользовательским соглашением (прописаны также пути решения конфликтных ситуаций) и другими документами (ознакомиться с которыми можно на сайте компании).

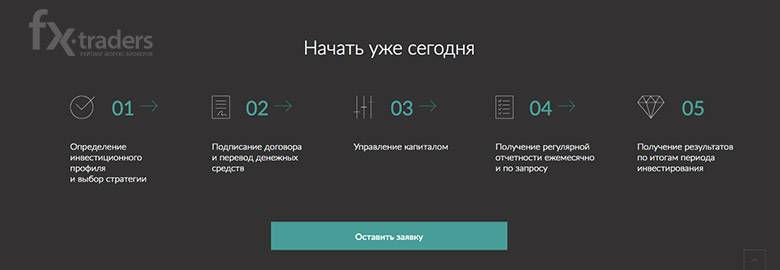

В идеале, алгоритм сотрудничества выглядит следующим образом:

- Клиент изучает документы (договор, регламент и др.)

- Отправляет запрос на консультацию.

- Менеджер перезванивает в течение 2 рабочих дней, уточняет все необходимые данные и предлагает варианты сотрудничества (на основе инвестиционного профиля клиента, ликвидности его активов, их потенциальной доходности и возможных рисков), дает ответы на вопросы клиента.

- Заключается договор и начинается сотрудничество.

Функционал

Для своих пользовтаелей администрация разделила инструменты на 2 категории: для частных клиентов и для бизнеса.

Для частных клиентов

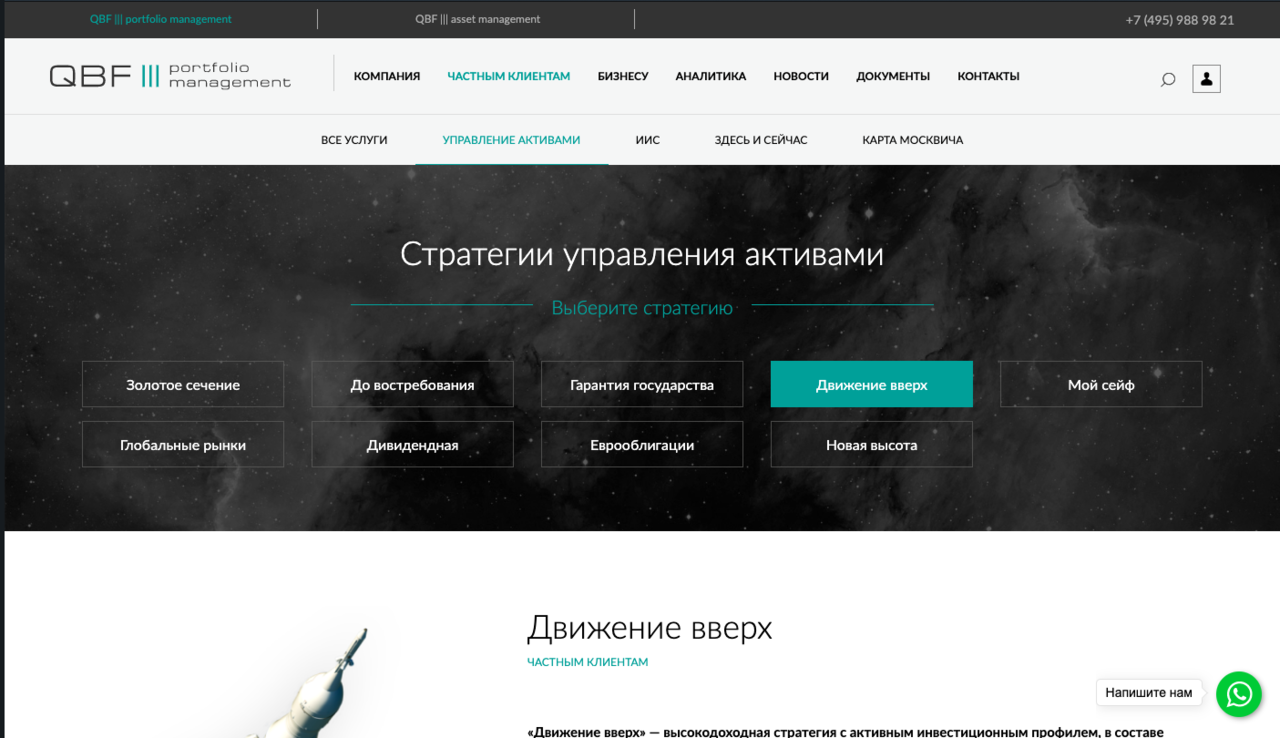

Доверительное управление активами — услуга, которая в одинаковой мере востребована как у начинающих, так и у опытных инвесторов. Целевая доходность по стратегиям и результаты управления варьируются, подбор конкретного портфеля основывается на риск-профиле клиента. Стратегии управления активами подобраны под различный клиентский профиль и задачи.

Пользователю доступны следующие пакеты. По умолчанию инвестирование составляет от 20 000 р. до 10 000 000 р. Первый депозит от 300 000 р.

- Золотое сечение. (15 – 20%). От 1 года. RUB

- До востребования (7 – 8%). От 1 дня. Консервативный инвестиционный профиль. RUB.

- Гарантия государства (8 – 9%). От 1 года. Консервативный инвестиционный профиль. RUB.

- Движение вверх (20 – 25%). От 1 дня. Консервативный инвестиционный профиль. От 500 000 р.

- Мой сейф (9 – 10%). От 1 года. Сбалансированный инвестиционный профиль. RUB.

- Глобальные рынки (10 – 15%). От 1 года. Активный инвестиционный профиль. USD.

- Дивидендная (13 – 17%). От 1 года. Умеренный инвестиционный профиль. RUB.

- Еврооблигации (4 – 6%). От 1 года. Консервативный инвестиционный профиль. USD.

Так же для частников существуют дополнительные услуги.

Индивидуальный инвестиционный счет. В QBF вы можете оперативно открыть Индивидуальный инвестиционный счет (ИИС) и оформить налоговые вычеты, увеличив этим доходность своих инвестиций. Мы можем предложить оптимальные решения, ориентирующиеся на различные активы и позволяющие получить в итоге надежный портфель. Для каждого клиента подбирается подходящая стратегия, соответствующая запросам по содержанию и желаемой целевой доходности.

Здесь и сейчас. В разделе представлены актуальные обзоры от аналитиков QBF на различные активы, включая акции и облигации российских и зарубежных эмитентов. Отбор идей осуществляется на основе фундаментального анализа компаний, а также оценки макроэкономической конъюнктуры. Благодаря помощи наших специалистов вы всегда будете в курсе текущего положения дел на рынке инвестирования в работе с ценными бумагами.

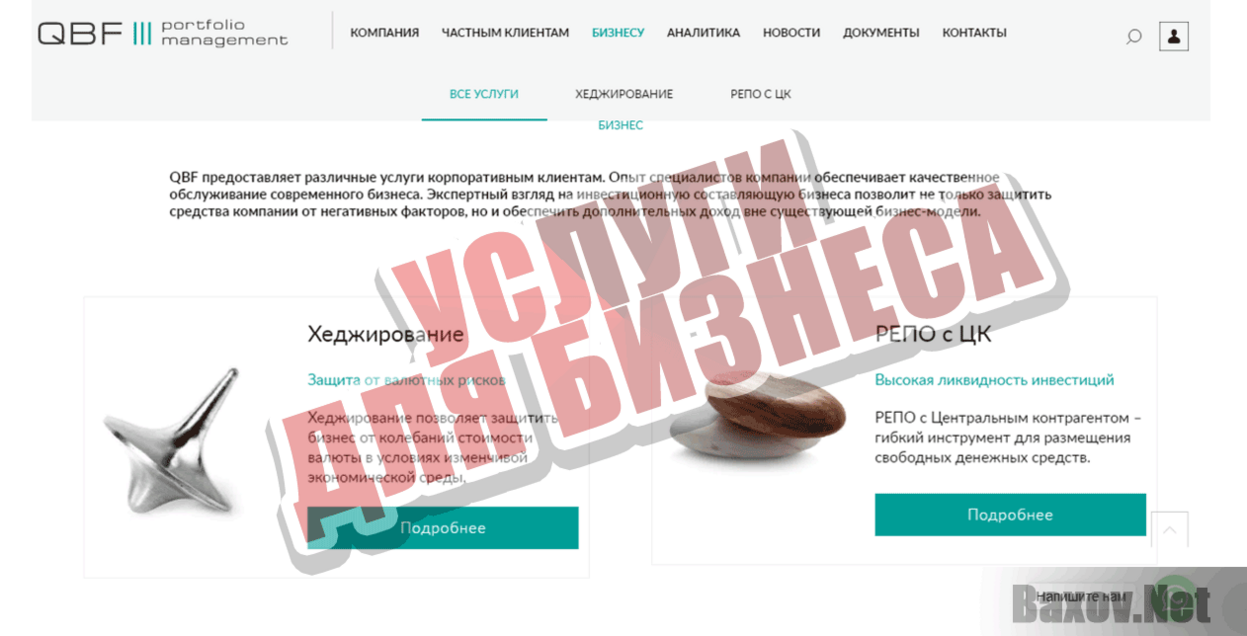

Для бизнеса

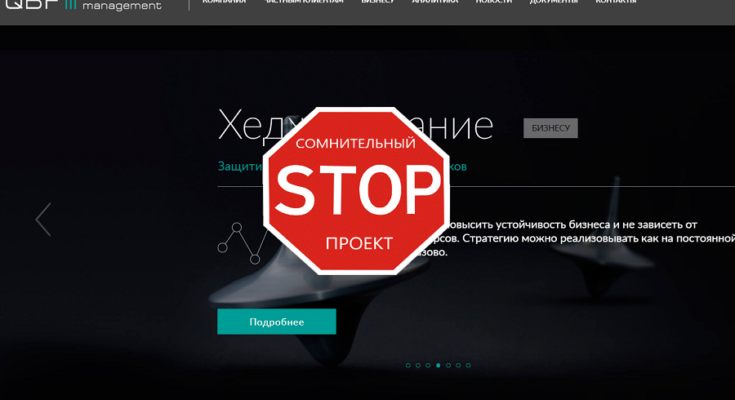

QBF предоставляет различные услуги корпоративным клиентам. Опыт специалистов компании обеспечивает качественное обслуживание современного бизнеса. Экспертный взгляд на инвестиционную составляющую бизнеса позволит не только защитить средства компании от негативных факторов, но и обеспечить дополнительных доход вне существующей бизнес-модели.

- Хеджирование. Защита от валютных рисков. Хеджирование позволяет защитить бизнес от колебаний стоимости валюты в условиях изменчивой экономической среды.

- РЕПО с ЦК. Высокая ликвидность инвестиций. РЕПО с Центральным контрагентом – гибкий инструмент для размещения свободных денежных средств.

Обязанности и права компании

В соответствии с требованиями Федерального закона «О персональных данных» Компания обязуется:

- осуществлять обработку ПДн с соблюдением принципов и правил, предусмотренных Федеральным законом «О персональных данных»;

- не раскрывать третьим лицам и не распространять ПДн без согласия субъекта ПДн, если иное не предусмотрено Федеральным законом «О персональных данных»;

- представлять доказательство получения согласия субъекта ПДн на обработку его ПДн или доказательство наличия оснований, в соответствии с которыми такое согласие не требуется;

- осуществлять обработку ПДн только с согласия в письменной форме субъекта ПДн, в случаях, предусмотренных Федеральным законом «О персональных данных»;

- представлять субъекту ПДн или его представителю по запросу информацию, касающуюся обработки ПДн соответствующего субъекта ПДн, либо предоставить мотивированный отказ в предоставлении указанной информации, содержащий ссылку на положения Федерального закона «О персональных данных», в срок, не превышающий тридцати дней со дня обращения субъекта ПДн или его представителя;

- разъяснять субъекту ПДн юридические последствия отказа предоставить его ПДн, если предоставление ПДн является обязательным в соответствии с Федеральным законом «О персональных данных»;

- принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПДн от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПДн, а также от иных неправомерных действий в отношении ПДн;

- вносить изменения в обрабатываемые ПДн по требованию субъекта ПДн или его представителя, в случае подтверждения факта неточности обрабатываемых ПДн соответствующего субъекта ПДн в течение семи рабочих дней;

- блокировать обработку ПДн в срок, не превышающий трех рабочих дней, в случае выявления неправомерной обработки при обращении субъекта ПДн или его представителя, если блокирование ПДн не нарушает права и законные интересы соответствующего субъекта ПДн или третьих лиц;

- уничтожать ПДн соответствующего субъекта ПДн в срок, не превышающий десяти рабочих дней, в случае, если обеспечить правомерность обработки ПДн невозможно;

- уведомлять субъекта ПДн или его представителя обо всех изменениях, касающихся соответствующего субъекта ПДн;

- вести журнал учета обращений субъектов ПДн, в котором фиксируются все запросы и обращения субъекта ПДн или его представителя;

- прекращать обработку и уничтожать ПДн соответствующего субъекта ПДн, в случае достижения цели обработки ПДн в срок, не превышающий тридцати дней с даты достижения цели обработки ПДн, если иное не предусмотрено договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект ПДн, иным соглашением между Компанией и субъектом ПДн, либо Федеральным законом «О персональных данных» или другими федеральными законами;

- прекращать обработку ПДн и уничтожать ПДн соответствующего субъекта ПДн, в случае отзыва субъектом ПДн согласия на обработку своих ПДн в срок, не превышающий тридцати дней с даты поступления указанного отзыва, если иное не предусмотрено соглашением между Компанией и субъектом ПДн.

В соответствии с положениями Федерального закона «О персональных данных» Компания имеет право:

- осуществлять обработку ПДн без согласия субъекта ПДн при наличии оснований, указанных в ст.6, 10, 11 Федерального закона «О персональных данных»;

- отказать субъекту ПДн в выполнении запроса/повторного запроса, в случае, если субъекту ПДн был предоставлен мотивированный ответ об отказе выполнения такого запроса;

- осуществлять обработку ПДн без уведомления Роскомнадзора об обработке ПДн в случаях обработки ПДн:

1) в соответствии с трудовым законодательством; 2) полученных Компанией в связи с заключением договора, стороной которого является субъект ПДн, если ПДн не распространяются, а также не предоставляются третьим лицам без согласия субъекта ПДн и используются Компанией исключительно для исполнения указанного договора и заключения договоров с субъектом ПДн; 3) включающих в себя только фамилии, имена и отчества субъектов ПДн; 4) без использования средств автоматизации в соответствии с федеральными законами или иными нормативными правовыми актами РФ в области ПДн.

Рефинансирование

Плюсы и минусы рефинансирования

Процедура выгодна для крупных кредитов – автокредитов или ипотеки, поскольку уменьшается процентная ставка по договору. Рефинансирование проводится как в текущем банке, так и в новом, когда происходит погашение задолженности, и клиент становится заемщиком уже в другом финансовом учреждении. Другими словами, операция предусматривает получение нового займа для погашения предыдущего. Это может быть остаток одного долга или нескольких, взятых в различных банках. Кредит является целевым, то есть, выдача наличных денег не производится. Средства перечисляются на счет безналичным способом, в итоге заем погашается.

Причины, побуждающие клиента к рефинансированию:

- Появление более выгодного предложения, которое предлагает другой банк.

- Текущий банк запустил акцию, когда процентная ставка по аналогичному кредиту уменьшается после того, как вступили в действие определенные обстоятельства (рождение третьего ребенка, внесение залога и другое).

- Оформление нескольких кредитов в разных финансовых учреждениях ложится на плечи клиента тяжелым бременем: он сталкивается с просрочками, на которые начисляются пени и штрафы.

- Ежемесячные платежи выгоднее производить в другом банке с точки зрения удобного месторасположения или по другим причинам.

Одного желания заемщика рефинансировать кредит недостаточно, хотя он имеет на это право. Руководство банка должно подтвердить заявку, прежде чем появится новое соглашение. Нужно признать, что перевод клиента в другое финансовое учреждение связано с потерей прибыли для кредитора, поэтому он неохотно идет на уступки.

Рефинансирование – это важный шаг, требующий взвешенного подхода. Прежде всего, нужно рассчитать, насколько выгодной будет для вас эта процедура, ведь она предусматривает сбор новых документов и дополнительные траты. Вам придется оплатить комиссию за переоформление договора, страховку, а иногда и неустойку за досрочное погашение кредита. Если суммировать расходы, то они могут не совпадать с пользой, которую вы предполагаете получить от понижения процентной ставки.