Способы взвесить индекс

Есть два подхода к формированию индексов: взвешенный по капитализации, cap-weighted, и равновесный, equal weighted. Эти же принципы можно применять и к своему портфелю из акций.

В первом случае доля компании соответствует ее капитализации: чем дороже компания, тем больше ее доля в портфеле. Во втором случае все активы размещаются в примерно равных долях.

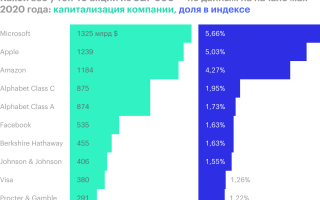

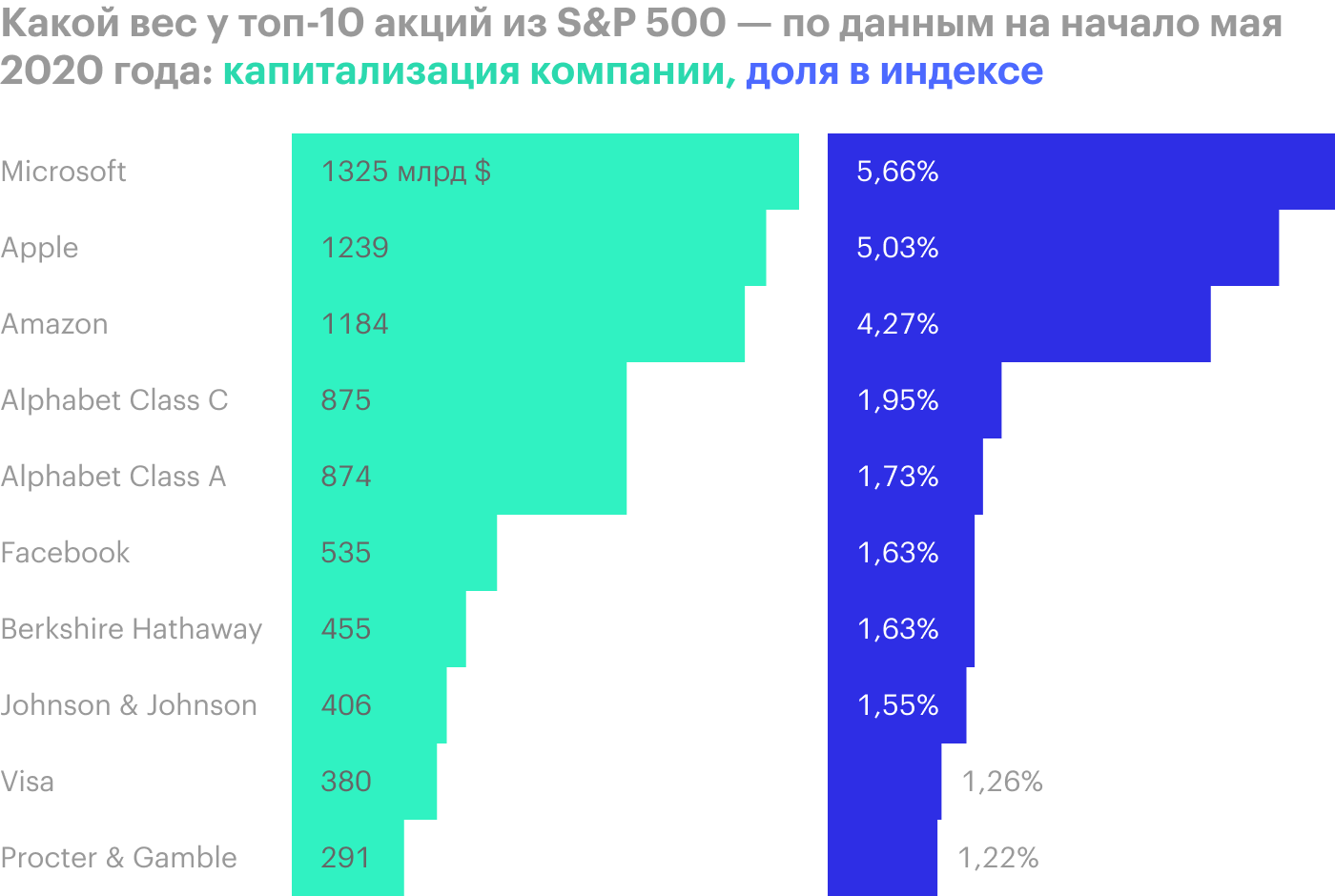

Популярная версия S&P 500 как раз взвешена по капитализации, 10 крупнейших компаний занимают 25% индекса. Соответственно, они в значительной степени определяют его поведение. А если заглянуть в конец списка S&P 500, то там компаниям отведены лишь сотые доли процента.

Еще есть равновесная версия индекса — S&P 500 Equal Weight. В нем каждая бумага занимает равную долю — от 0,1 до 0,3%. Ни одна компания не превалирует над другой, не становится флагманом портфеля. Такой подход к составлению портфеля довольно сильно отражается на его динамике.

В 2003 году компания Invesco запустила ETF Invesco S&P 500 Equal Weight (RSP), который следует за равновесным индексом. В управлении этого фонда примерно 15 млрд долларов, комиссия за управление составляет 0,2%. Еще Invesco предлагает равновесные ETF для каждого из 11 секторов — их мы рассмотрим позже, — а также фонды на индексы компаний средней и малой капитализации:

- Invesco S&P MidCap 400 Equal Weight ETF (EWMC).

- Invesco SmallCap 600 Equal Weight ETF (EWSC).

Напомню, что компании классифицируются по капитализации:

- Малая — до 2 млрд долларов.

- Средняя — 2—10 млрд долларов.

- Большая — свыше 10 млрд долларов.

- Мега — от 200 млрд долларов.

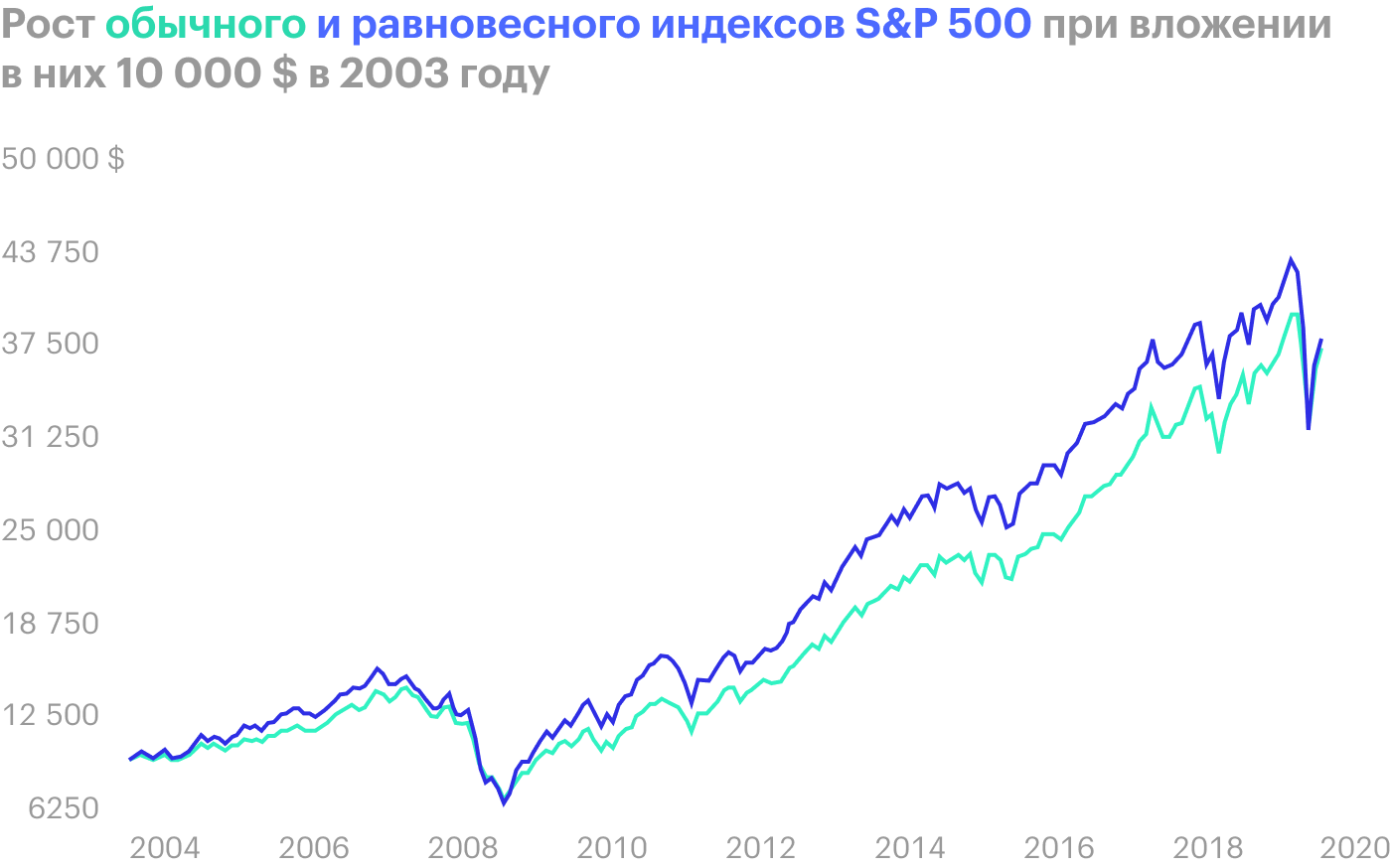

Благодаря ETF от Invesco мы можем оценить, как показывает себя равновесная методика на исторической дистанции в 17 лет.

На протяжении всего этого времени равновесный индекс обгонял обычный. Однако мартовский обвал в связи с пандемией коронавируса в моменте практически нивелировал эту разницу. Похожая техническая картина наблюдалась и во время кризиса 2008 года.

Можно констатировать, что равновесный индекс более волатилен. Это связано с его секторальной структурой, а также с фокусом на компаниях средней капитализации: их акции сильнее падают в период турбулентности, но дают лучший результат на растущем рынке.

При этом, если рассматривать период менее 10 лет, обычный S&P 500 обгоняет равновесный, особенно в последние пять лет. Это связано с бурным ростом технологических гигантов, чья доля в индексе очень большая, а также с периодом активных байбэков — обратным выкупом крупными компаниями своих акций.

Если же заглянуть в более глубокое прошлое, можно увидеть, что больший промежуток времени увеличивает преимущество равновесной стратегии. Данные Wilshire позволяют отследить поведение обоих индексов с 1978 года. Они показывают, что с учетом реинвестирования дивидендов равновесный S&P рос в среднегодовом исчислении на 12,5%, а обычный — на 11,4%. Если экстраполировать эти данные на 42 года, получим подавляющую разницу:

42 × 1,1% = 46,2%

То есть равновесная методика опередила обычный индекс почти в два раза. Это заставляет отнестись к ней серьезно и, возможно, попытаться внедрить на практике. Правда, с оглядкой на ее минусы, которые сейчас рассмотрим.

Обратите внимание на последнюю пятилетку, когда обычный S&P обгонял равновесный

Обратите внимание на последнюю пятилетку, когда обычный S&P обгонял равновесный

Тренды секторов в последнем деловом цикле

Курс на новый технологический уклад можно заметить, изучая изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

В таблице ниже я отметил красным секторы, которые с 2009 года потеряли свой вес в индексе. Главным образом это сырьевые и промышленные сегменты, а еще те, что предоставляют продукцию с низкой добавленной стоимостью.

Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам, и в среднесрочной перспективе можно увидеть его отскок. Так или иначе, глобально тренд на декарбонизацию в шестом техноукладе заложен.

Как изменилась доля секторов в S&P 500 за 11 лет

| Сектор | 2009 | 2020 |

|---|---|---|

| IT | 18% | 30,3% |

| Health Care | 15,1% | 15,2% |

| Energy | 13% | 2,4% |

| Consumer Staples | 12,8% | 8,2% |

| Financials | 10,8% | 13,8% |

| Industrials | 9,7% | 8% |

| Consumer Discretionary | 8,9% | 11,9% |

| Utilities | 4,3% | 3,5% |

| Materials | 3,4% | 2,4% |

IT

2009

18%

2020

30,3%

Health Care

2009

15,1%

2020

15,2%

Energy

2009

13%

2020

2,4%

Consumer Staples

2009

12,8%

2020

8,2%

Financials

2009

10,8%

2020

13,8%

Industrials

2009

9,7%

2020

8%

Consumer Discretionary

2009

8,9%

2020

11,9%

Utilities

2009

4,3%

2020

3,5%

Materials

2009

3,4%

2020

2,4%

Примечание: секторальная структура индекса поменялась за последнее десятилетие — добавились секторы Real Estate в 2015 и Communication Services в 2018 году. Чтобы учесть этот аспект, в колонке 2020 года внесены следующие корректировки:

- К весу технологического сектора добавлена капитализация компаний Google и Facebook, которые с 2018 года находятся в Communication Services.

- К финансовому сектору добавлено 3% — вес сектора Real Estate.

- К циклическому сектору Consumer Discretionary прибавлен вес медиакомпаний Disney, Comcast и Netflix, которые сейчас относятся к Communication Services.

Зеленым в таблице отмечены секторы, которые показали положительную динамику, то есть доля которых увеличилась. Вес сектора IT вырос почти в два раза. Это стало одной из причин, почему в 2018 году была проведена структурная реорганизация и часть крупных компаний переехала в Communication Services, который за счет этого стал более технологичным.

Отдельно хочется подчеркнуть, что результаты в прошлом не гарантируют продолжения тенденции. Но мы используем исторический анализ, чтобы определить общие тренды и получить возможность планировать портфель на стратегическую перспективу.

Подведем здесь промежуточную черту:

При инвестиционном планировании важно учесть секторальную структуру портфеля. Это во многом определит его вектор развития.

В стратегическом портфеле необходима повышенная доля перспективных секторов: IT, Health Care, Financials, Consumer Discretionary (содержит Amazon)

Они сохраняют актуальность в шестом техноукладе, имеют задел на будущее и зачастую — высокую маржинальность.

В тот же ряд стоит добавить Communication Services. По нему еще не накопилось достаточно исторических данных, но он включает перспективную отрасль Media с мегакорпорациями Google и Facebook.

Секторальная разбивка у индекса S&P 500 лучше соответствует нашим критериям, нежели у равновесного ETF RSP.

Что такое инвестиционный портфель?

Инвестиционный портфель с повышенной доходностью устроен совсем по-другому — настолько, что попадание на финансовый рынок можно сравнить с переходом из двумерного пространства в трехмерное. Ограниченное число возможностей, получив дополнительную степень свободы, расширяется здесь практически до бесконечности. То, что было спокойным ростом в двумерной проекции, принимает причудливые очертания в трехмерном виде.

И побеждает тут тот, кто дружит с теорией вероятности

Если вы кладете деньги в банк, то вам важно только его сегодняшнее положение и статус; если составляете портфель — вам понадобится историческая доходность инвестиционных активов. Повышенная доходность на рынке оказывается непременно связана с просадками капитала, причем последняя заметно выше среднегодовой прибыли

Фонд Баффета в определенные периоды терял до половины средств — но обеспечил себе на момент статьи историческую доходность около 19% годовых. Это важный момент: разумный риск отличается от рисков в казино. Однако непонимание рыночных реалий и ожидание только положительных результатов рождает у инвестора ряд проблем. Каких?

Проблема 1

Первая включает риск нарваться на финансовую пирамиду. Последние весьма любят рисовать графики доходности с ожиданием 20, 30 и более процентов годовых в валюте или рублях. В зависимости от обещаний работать они могут от месяцев до лет, но итог оказывается один — потеря денег. Чтобы понять реальное соотношение прибыли и риска достаточно вспомнить о крупнейшей пирамиде в истории (пирамида Мейдоффа) с долларовой доходностью 10% годовых при практически идеальном росте. Очередь в пирамиду растянулась надолго — и если бы не кризис 2008 года, заставивших многих инвесторов подать заявку на вывод средств, она вполне могла бы существовать и поныне. Вывод простой: не стоит инвестировать в компанию, если вы не понимаете, как она зарабатывает деньги.

Проблема 2

Вторая проблема тесно связана с первой — завышенными ожиданиями. Тот, кто получил опыт инвестирования в ПИФы до 2008 года и после, прочувствовал разницу в ожиданиях очень хорошо. Иначе говоря, вы пытаетесь найти прозрачный вариант с очень высокой доходностью в прошлом: либо самостоятельно подбирая акции, либо отдавая деньги в ПИФ, только что показавший максимальный годовой результат. Ежедневно какие-то акции взлетают на несколько процентов в день, а по итогам года даже известные бренды иногда могут выдать сотню и более % годовых.

Тем не менее наличие таких фактов можно сравнить с выигрышами в лотерею или выпаданием зеро — вы тоже получили бы крупный куш, если знали бы правильный номер или нужный момент подхода к рулетке. Но вы не знаете и вряд ли станете пробовать угадать — между тем выбор акции с будущим доходом в десятки процентов годовых ничем не отличается от покупки удачного лотерейного билета. И если вы вряд ли найдете примеры ясновидцев, угадавших в лотерею, то в аналитиках с предсказаниями на рынке недостатков нет. Их слова в отличие от гадалки могут звучать более умно — однако результат будет тем же.

Проблема 3

Третья проблема — спонтанные действия. Телевидение и интернет-издания ежедневно пестрят какими-то рекомендациями. Некоторые из них по теории вероятности оказываются верными, что дает возможность подчеркнуть свою «дальновидность». Инвестору в этой ситуации порой очень сложно удержаться от каких-то действий и не превратиться в спекулянта. Но практика показывает, что на длинной дистанции в силу таких действий инвестор лишь теряет заметную часть своей доходности.

Как определить уровень приемлемого риска и собрать инвестиционный портфель

Прибыль и риск находятся в прямой зависимости. Высокий риск дает высокую прибыль, верно и обратное.

По уровню риска криптовалютные активы делятся на несколько категорий.

- Активы низкого риска, к ним относят криптовалюты из первой пятерки(десятки) по уровню рыночной капитализации. Это BTC, Ethereum, XRP, Litecoin и Tether.

- Активы среднего риска, в него входят цифровые валюты из списка ТОП 30 Coinmarketcap

- Активы высокого риска, ТОП 100 криптовалют.

По соотношению активов с различной степенью риска инвестиционные портфели разделяют на три категории.

- Консервативный, 75% активов такого портфеля состоит из активов низкого риска. Четверть составляют активы среднего риска. Такой портфель не принесет высокую прибыль, криптоактивы с высокой капитализацией растут в цене медленее. Общее число монет в портфеле не превышает 10

- Умеренный, такой портфель на 50% состоит из активов среднего риска. Активам низкого и высокого риска отдается по 25%. Количество цифровых валют в таком портфеле достигает 20.

- Рисковый, в этом портфеле 50% занимают активы высокого риска. Некоторые инвесторы считаю, если объекты с высоким риском в портфеле подобраны правильно, то один из десятка выбранных объектов инвестиций окупит убытки и даст прибыль.

Диверсификация портфеля

Принципы диверсификации инвестиционного портфеля строятся на добавлении в него различных классов активов. При формировании стратегии нужно помнить несколько ключевых фактов.

Нельзя создать набор инструментов с нулевым риском. Всегда присутствует так называемый рыночный риск. Он не может быть снижен ни за счет увеличения числа активов одного класса, ни благодаря распределению средств между всеми возможными видами инвестиций.

Каждый класс активов, представленный в портфеле, не должен ограничиваться только одним инструментом.

Формировать портфель лишь на основе классификации по видам не рекомендую

Нужно принимать во внимание корреляцию между всеми добавляемыми бумагами. Например, нельзя считать диверсифицированным набор, состоящий из акций Роснефти, корпоративных облигаций Газпрома и ETF на индекс Мосбиржи.

Нельзя допускать сильного перекоса в пользу того или иного актива

Например, если у вас есть квартира под сдачу, 10 акций и 5 облигаций, то ваш доход практически полностью формируется первым источником. А это значит, что он остаётся нестабильным.

Главное, что нужно сделать для диверсификации вложений по классам активов – определить цель инвестирования. Для кого-то первостепенной задачей будет защита портфеля от резкой просадки стоимости. Для другого – сохранение стабильного уровня пассивного дохода. В первом случае оптимальный шаг – это добавление инструментов, привязанных к золоту, наличной валюты и т. д. Во втором – покупка долгосрочных облигаций с постоянным купоном или дивидендных акций.

Также нужно хорошо понимать природу классов инвестиционных инструментов. Например, многие новички совершают ошибки, когда пытаются уравновесить вложения в акции покупкой биржевых фондов. При этом они выбирают паи, базовым активом которых являются именно акции. Нельзя считать диверсификацией покупку акций Газпрома и ETF на индекс MOEX, поскольку бумаги газового гиганта имеют в нём большой вес.

Поэтому важно изучать не только классификацию активов, но и то, как их разные виды взаимосвязаны между собой. Понять соотношение между различными типами ценных бумаг можно, сравнивая графики их котировок

Капитал нужно распределять по позициям, имеющим отрицательную корреляцию. Пример двух таких активов приведен на графике ниже.

Важный совет

Совсем другие активы.

Но и это еще не все. Есть еще активы и инструменты, о которых можно писать отдельный пост. Но я не буду, потому что это немного выходит за рамки моего блога. Но перечислить их для порядка все же стоит:

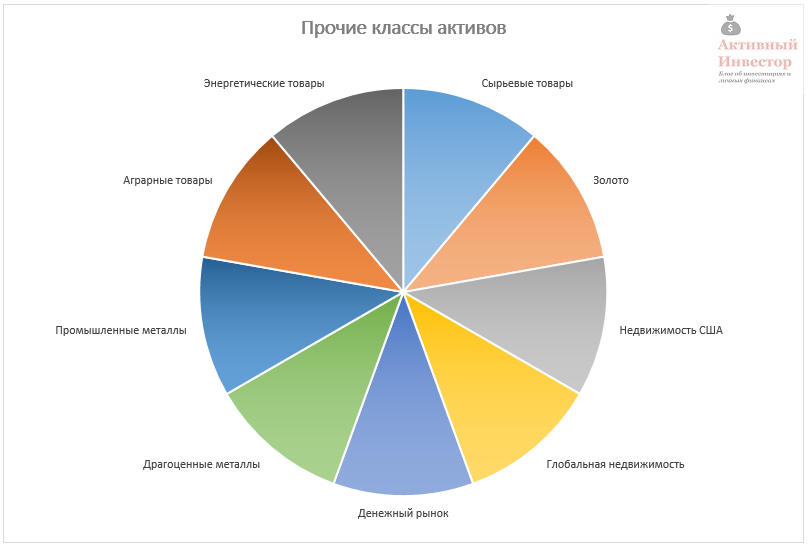

- Хедж фонды

- Частный капитал

- Валюты

- Деривативы

- Коллекционные активы (картины, машины, вино…)

- Волатильность (Индекс страха и т.п.)

Все эти инструменты могут рассматриваться как опции для диверсификации, но у каждого из них очень много минусов и для включения в пассивный портфель они не очень подходят. Скажем так, что это хорошие опции, но каждой из них нужно заниматься отдельно и порог входа и выхода в каждый из этих инструментов – очень высок.

И когда же я смогу сформировать свой пассивный портфель?

Нетерпеливый читатель спросит. Ну хорошо. Индексы, облигации, золото, недвижимость – как пользоваться всем этим? Мне что, идти и покупать все 500 компаний в индексе? Или купить квартиру соседки и начать ее сдавать? Как работать то со всем этим? Как сформировать свой пассивный портфель?

Это всегда был мой главный вопрос. Какова механика? Как использовать все эти инструменты? И у меня есть для вас ответ – расскажу в следующем посте. Теперь, когда у вас есть базовые знания, пора собрать свое первое пассивное портфолио, протестировать его против исторических данных и выбрать реальные инструменты для воплощения получившейся стратегии. Погружаемся в пассивное инвестирование!

Определите сумму инвестирования

Подсчитайте точно сколько денег вы готовы вложить. Чем больше сумма инвестирования, тем больше финансовых инструментов вам доступны.

Помните, что инвестиции — всегда риск, поэтому вкладывайте только те деньги, которые действительно можете позволить себе потерять. Это избитая истина, но ею часто пренебрегают, гонясь за прибылью.

Регулярные вложения гораздо важнее большой начальной суммы. Определитесь где вы будете брать деньги на плановые пополнение капитала и ребалансировку портфеля. Это могут быть дивиденды, доходы от бизнеса, сдачи квартиры или просто 10% от каждой зарплаты. Плановые вложения нужны, чтобы заработать больше — без них доходность портфеля значительно снизится.

Не обязательно ждать пока вы накопите крупную сумму — скажем, $10 000. Вкладывать можно и со $100. В начале инвесторы часто совершают самые простые ошибки. Лучше допустить их с портфелем в сотню долларов, чем потерять существенные накопления.

Рассмотрим конкретный пример. Менеджер Артур хочет составить инвестиционный портфель и добиться своей финансовой цели. Для этого у него есть накопленные 100 000 ₽ и 20 000 ₽ каждый месяц от сдачи квартиры.