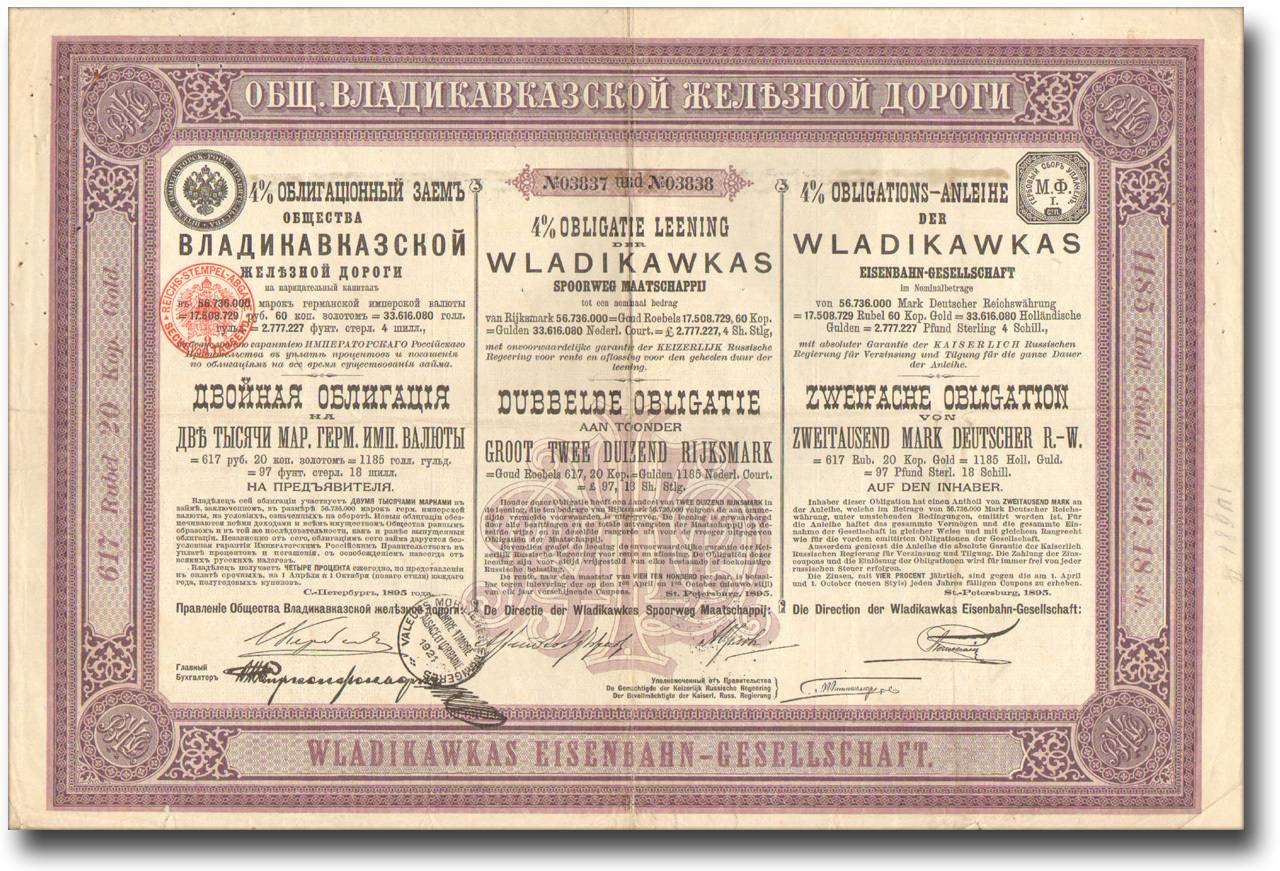

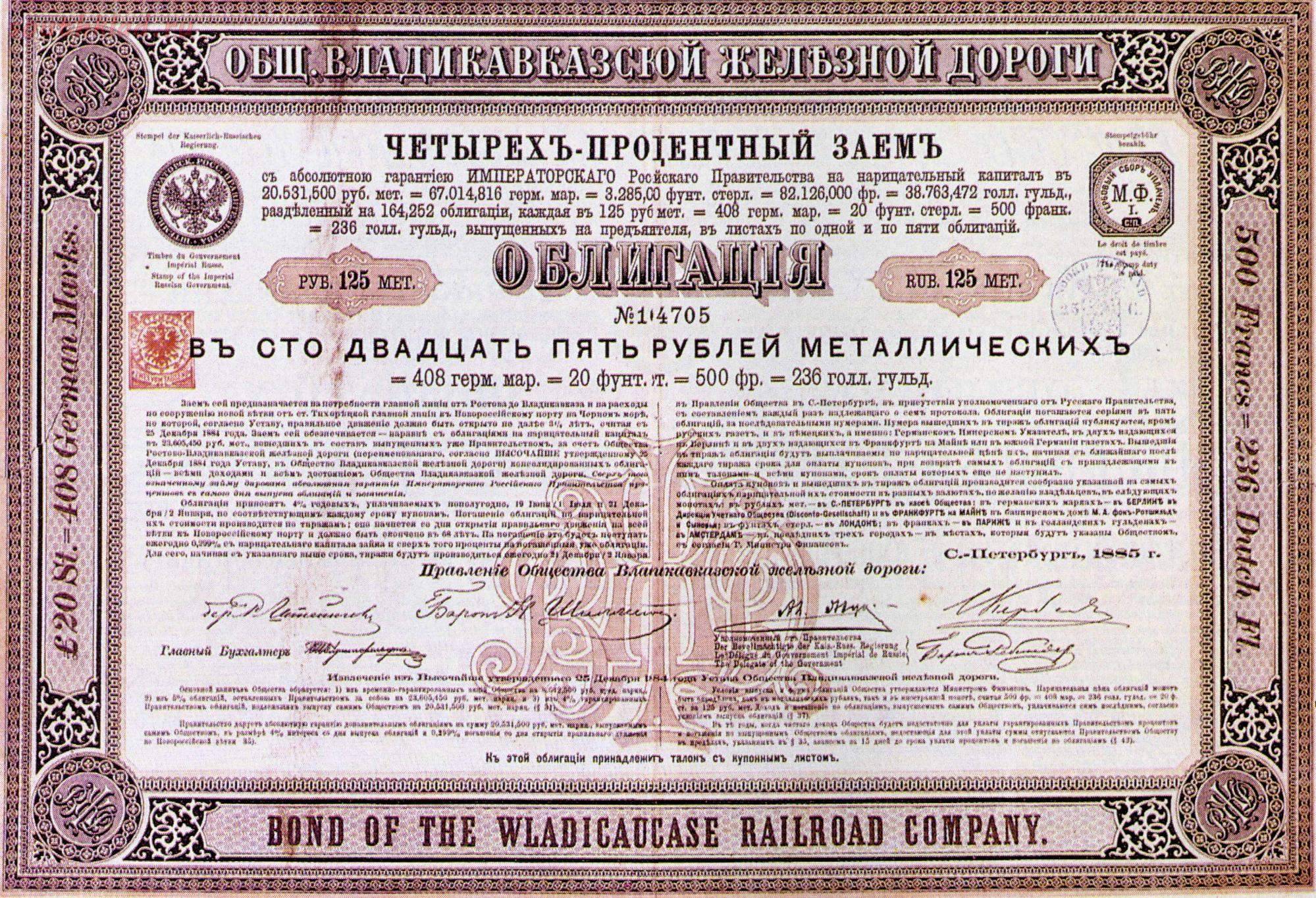

В чем выгода облигаций?

- Для эмитента, т.е. лица выпустившего облигации, это способ привлекать заемные средства без участия крупных кредитных посредников (банков и т.п.).

- Покупателям облигаций удается получить доход несколько больший, чем обещают банковские вклады.

Выгода обеих сторон объясняется меньшим участием посредников в этом типе кредитных сделок и, соответственно – меньшей платой за их услуги.

Теперь рассмотрим практические аспекты частного инвестирования в облигации в Республике Беларусь.

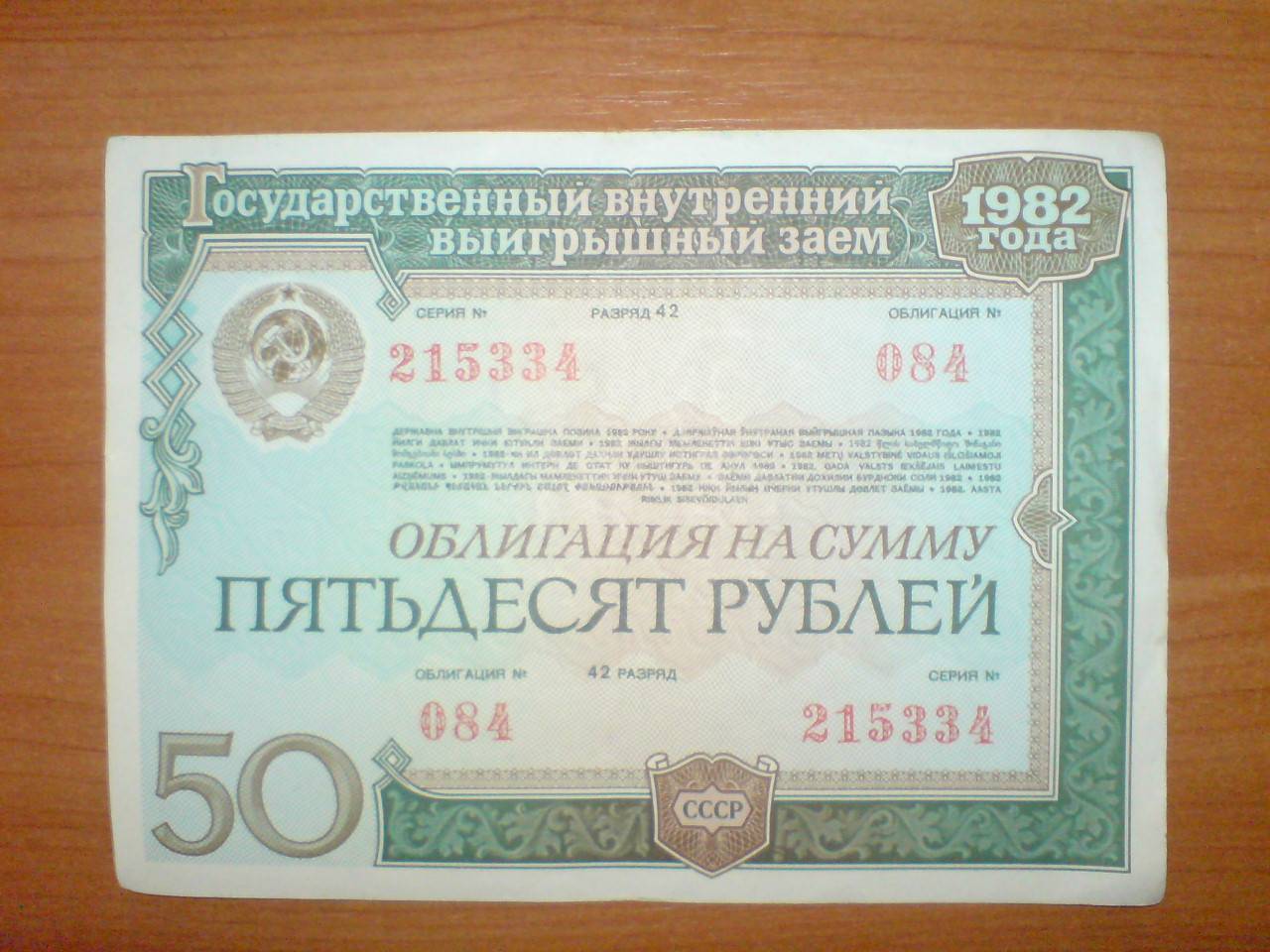

Кто в Беларуси выпускает облигации?

Самыми известными на данный момент эмитентами облигаций в Республике Беларусь считаются:

- Министерство финансов РБ;

- Национальный банк РБ;

- Крупнейшие банки Республики.

Облигации также выпускают крупные корпорации, к примеру – Евроторг (Евроопт). Выпускать облигации могут и другие предприятия, но это достаточно сложный, регламентированный законодательством и Нацбанком процесс.

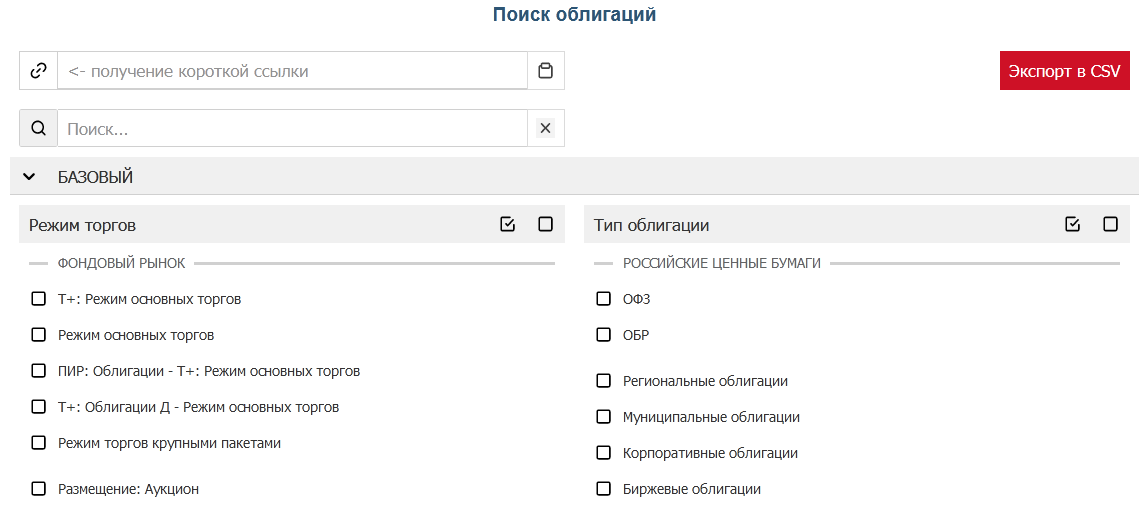

Где и как купить облигации?

Купить большую часть свободно предлагаемых облигаций можно в банках.

Именно банковские учреждения занимаются продажей собственных облигаций, и облигаций других эмитентов, заключивших соответствующие договора

Обратим внимание, что за продажу облигаций банки могут брать определенную плату: комиссию, единовременные платежи и пр

Бездокументарные облигации также продают банковские учреждения. Это оформляется несколько сложнее, требуется заключение между ними и покупателями специальных договоров и регистрации счетов.

«АСБ Беларусбанк» предлагает интернет-облигации, которые продаются через интернет-банкинг этого учреждения.

Прямая, «из рук в руки» покупка облигаций на предъявителя не запрещена и отдельно не регулируется.

Некоторая часть облигаций продается на Белорусской валютно-фондовой бирже (БВФБ). Таким способом можно купить облигации Минфина РБ для физических лиц. Однако прямо совершать биржевые сделки физические лица не могут. Посредниками при покупке становятся коммерческие банки и некоторые уполномоченные на эти сделки организации. С ними заключается несколько договоров и соглашений: на открытие и обслуживание счетов, на управление средствами и др.

Для приобретения облигаций на предъявителя от физического лица никаких документов не требуется.

Для всех прочих вариантов, кроме интернет-облигаций, обязателен паспорт (или заменяющий его документ).

Процесс покупки государственных облигаций обусловлен предоставлением большего числа разного рода документов. Однако процесс этот сложен, состоит из ряда последовательных шагов, особенно если сделка происходит с участием посредников и доверенных лиц. Кроме того, государственные облигации не всегда находятся в свободной продаже.

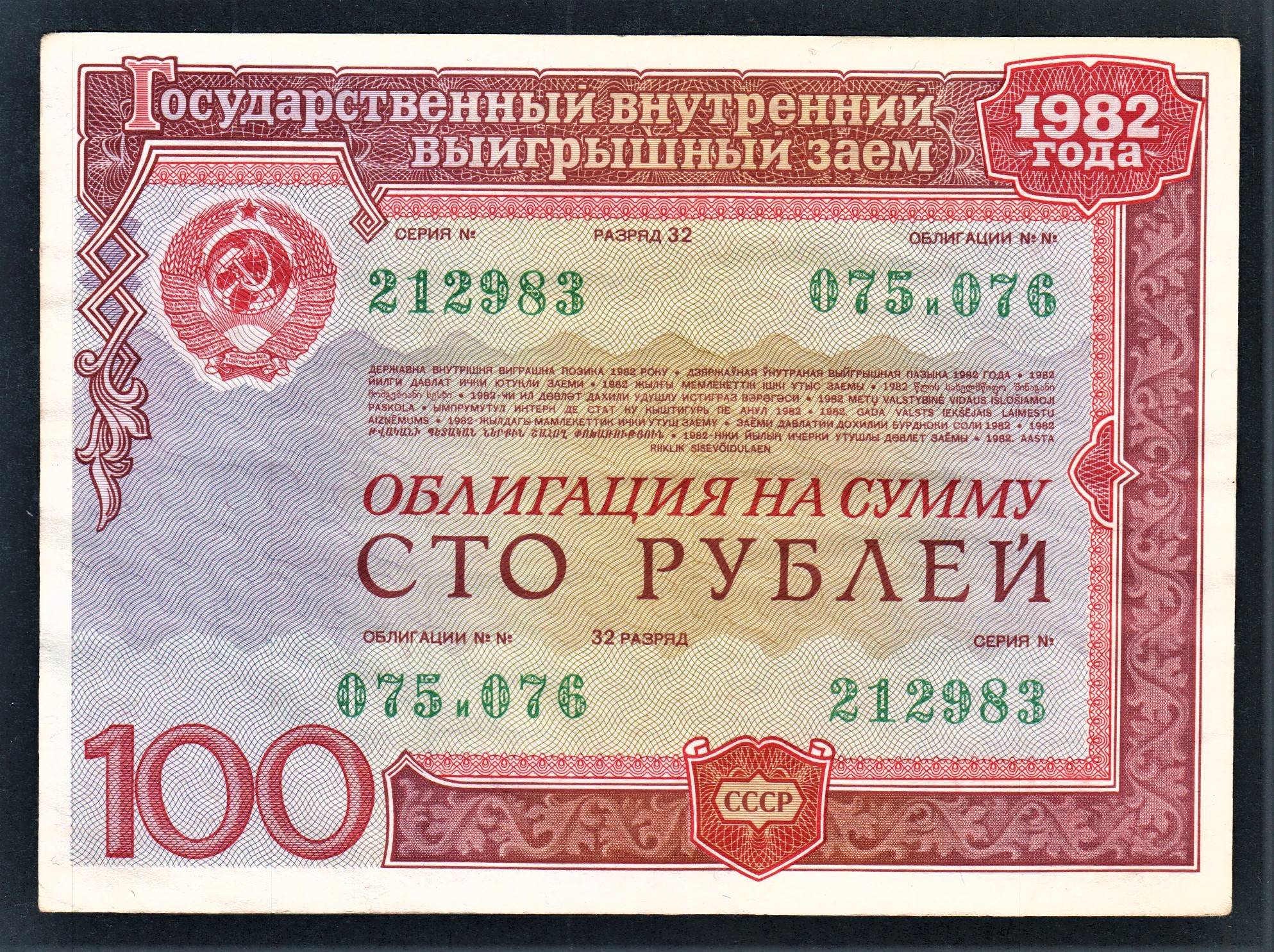

Получение дохода по облигациям

Получать доход от вложения в облигации, как говорили когда-то: «стричь купоны», весьма просто.

Здесь возможно всего два варианта:

- Для дисконтных облигаций – получить при погашении облигации, сумму большую, чем было потрачено.

- Для процентных облигаций – периодическое начисление и выплата процентов по месту покупки облигаций.

Возможен также перевод процентов на счет держателя облигаций.

Таковы общие правила, конкретную информацию стоит обязательно уточнять при покупке ценной бумаги.

Что следует учитывать, выбирая вкладыш для ванны

Для тех, кто принял решение установить акриловый вкладыш в ванну, отзывы о которых можно найти в интернете, информация о том, как сделать правильный выбор, может стать особенно полезной. Выбирать предстоит из трех различных типов акриловых вставок, хотя некоторые специалисты иногда вводят заказчиков в заблуждение, предоставляя неверные сведения о возможностях выбора.

Обновляем ванну акриловым вкладышем самостоятельно

Обновляем ванну акриловым вкладышем самостоятельно

Реально же существуют следующие варианты вставок для ванн:

- акриловые;

- пластиковые;

- силиконовые.

Следует сразу уточнить, что силиконовый вкладыш в ванну в настоящее время – большая редкость из-за невысокого качества изделий этого вида: срок их эксплуатации, как показали испытания, не превышает одного года.

Различить акриловые и пластиковые вкладыши, очень похожие по внешним данным, можно достаточно легко, сделав срез по краю изделия: на срезе ясно просматривается его двухслойная структура, которая означает, что в основе лежит пластик, акрилу же принадлежит лишь тонкая прослойка. Такая структура имеет существенный недостаток: тонкий слой акрила быстро изнашивается, снижая срок эксплуатации вкладыша для ванны до 5-6 лет.

В отличие от силиконовых и пластиковых, акриловые вкладыши на чугунные ванны, фото которых размещено в рамках этой статьи, являются оптимальным выбором. Рекомендуется остановиться именно на этом варианте – срок безупречной службы акриловых вставок для ванн достигает 15 лет. Выбирая акриловую вставку, следует начать с точных замеров длины и ширины верхней части, габаритных размеров, глубины в месте слива

Обратите внимание и на форму чаши, особенно на радиусы скругления в нижней и угловых частях ванны

Акриловый вкладыш для ванны

Акриловый вкладыш для ванны

Каждый параметр ванны важен для будущей эксплуатации: акриловый вкладыш должен максимально повторять ее форму и конфигурацию стыков боковых, задней и передней стенок. Кроме того, высокое качество вкладыша – залог успешного использования обновленной ванны. Основные его характеристики:

- гладкая поверхность при отсутствии выпуклостей, искривлений и других изъянов;

- равномерная толщина покрытия, составляющая 6 мм – фактор, оказывающий непосредственное влияние на длительность эксплуатации.

Некоторые недобросовестные производители уменьшают толщину акрилового вкладыша до 2 мм, пытаясь таким образом выиграть максимальную прибыль, поэтому при покупке желательно проверить толщину акриловой вставки. Это поможет избежать проблем при дальнейшем пользовании обновленной ванной комнаты.

Плюсы и минусы ОФЗ

ОФЗ часто рекомендуют к покупке, потому что это достаточно простой для инвестиций

инструмент. Смотрите сами.

Легко купить. В отличие от еврооблигаций в валюте и корпоративных бумаг, номинальная стоимость

одной ОФЗ — 1000 рублей. Это означает, что купить ее могут почти все. У вас есть

несколько тысяч рублей? Вы сможете купить ОФЗ.

Легко продать. Чтобы продать облигацию, нужен запрос от покупателя. Возможность легко продать

по наиболее выгодной цене называется ликвидностью. Государственные облигации находятся на верхних строчках

по этому показателю.

Широкий ассортимент. Сейчас на бирже торгуется 41 выпуск ОФЗ.

Это означает, что можно выбрать из широкого ассортимента: по доходности, стоимости,

сроку погашения. Забегая вперед, «длинные» (с датой погашения через 8–10 лет)

лучше не покупать, так как они чувствительнее к изменению ситуации в экономике и изменению

ставки Центробанка. За такое время измениться в стране может многое.

Высокая надежность. Надежность в контексте облигаций — это возможность получать доход

и номинал в конце срока. Чтобы государство перестало выплачивать по ОФЗ, нужен дефолт.

В случае с физлицами такого не было даже в 1998 г.: государство реструктурировало

выплаты юридическим лицам и иностранным инвесторам, но обычным гражданам выплачивало, как изначально договаривались.

Есть и несколько минусов ОФЗ. Они появляются, когда начинаешь сравнивать облигации с другими бумагами

на бирже.

Невысокая доходность. Доходность по ОФЗ и правда не самая высокая, если сравнивать с корпоративными

облигациями, акциями и ПИФами. Но здесь нужно понимать, какой тип бумаги вы покупаете.

Приобретение ОФЗ — это осознанный выбор в пользу сохранности средств и невысокой доходности.

Другие инструменты дают возможность получить больше, но и риски невыплат там выше.

Санкционный фон. Популярная в 2018 году проблема, запретят ли иностранным инвесторам

торговать ОФЗ. Похожая ситуация уже была в апреле 2018-го:

тогда нерезиденты продали ОФЗ на 480 млрд рублей, но облигации скупили крупные инвесторы.

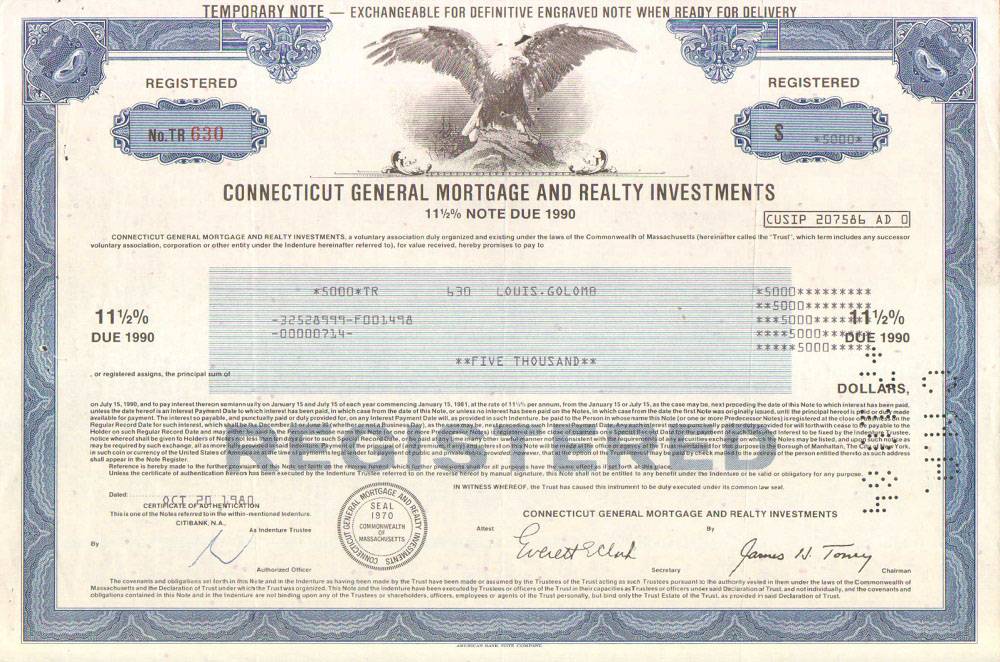

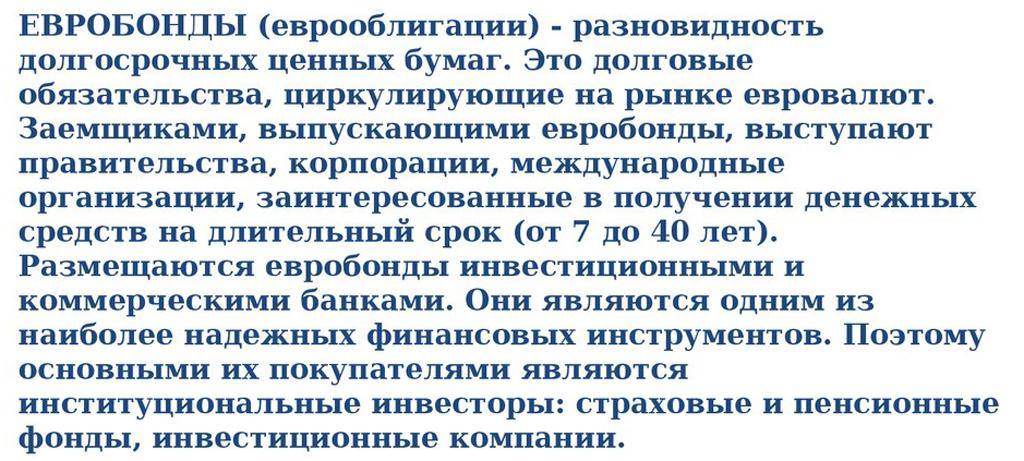

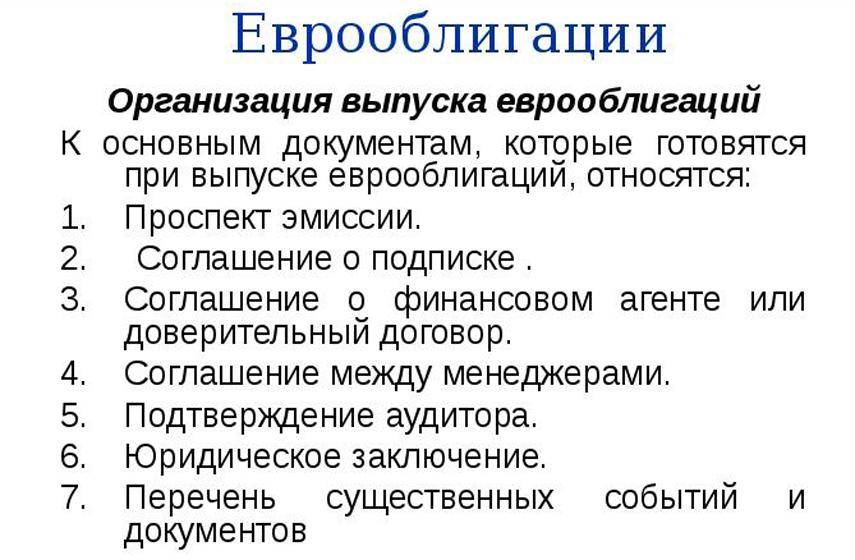

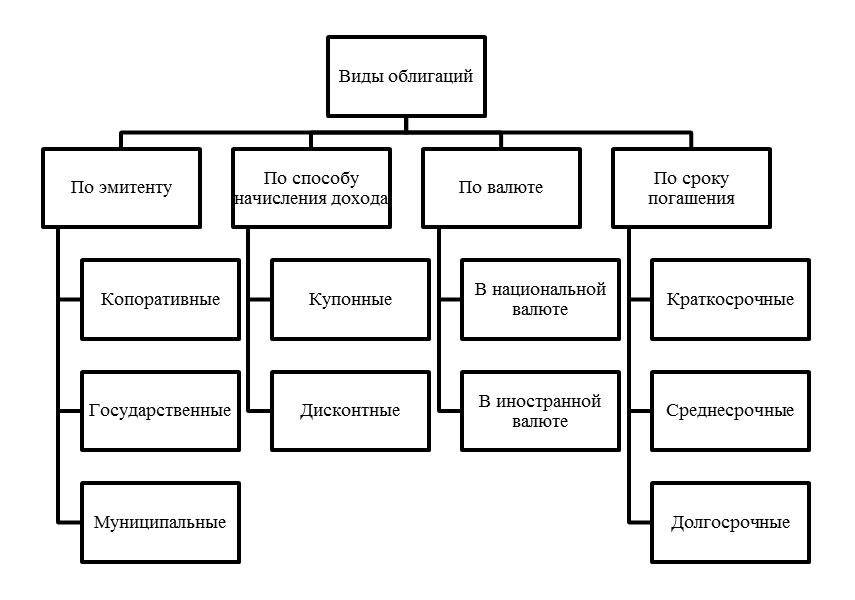

Виды евробондов

Рынок еврооблигаций предлагает начинающим и опытным инвесторам (физическим лицам) ценные бумаги на любой вкус:

- дисконтные или процентные (купонные) облигации

- бессрочные и срочные (срок погашения указывает эмитент)

- долларовые и в евро.

Среди срочных облигаций различают короткие (год), средние и длинные облигации.

Преобладающее большинство валютных облигаций – процентные (с купоном), физическое лицо получает доход в виде заранее указанного процента (купона).

Важное значение при выборе выгодных валютных облигаций имеет эмитент – организация, выпустившая облигации. Эти ценные бумаги может выпустить государство, область, республика, города или российские предприятия

Рассмотрим подробнее преимущества и недостатки облигаций разных эмитентов.

Государственные ОФЗ в валюте

Валютные облигации государства выпускает обычно Минфин. Их наименьшая цена – $1000. Ответственность за обязательства несет государство, поэтому они считаются наиболее надежными для любых инвесторов.

Муниципальные

Валютные облигации, которые выпускают муниципалитеты, менее надежны. Но, так как они обеспечены муниципальной собственностью, то приобретать их вполне возможно. Минимальная стоимость их тоже $1000, ликвидность этих бумаг довольно низкая.

Корпоративные

Это облигации, выпущенные крупными российскими компаниями. Минимальная стоимость евробондов российских компаний тоже 1000 долларов. Риски таких ценных бумаг намного больше, чем государственных и даже муниципальных.

Иностранные эмитенты

Любые государства и компании могут на своих территориях выпускать облигации в валюте другой страны. Например, давно и успешно реализуются облигации Агропромбанка Белоруссии – их выпускают в белорусских и российских рублях, а также в долларах США. Минимальная стоимость бумаг зарубежных эмитентов 1000 долларов.

Как выбрать и каковы риски

Чтобы выбрать валютную облигацию с хорошим доходом, необходимо обратить внимание на несколько показателей, характеризующих еврооблигации:

- Эмитент. Более надежный вариант – госбумаги, выпущенные Минфином. Корпоративные облигации связаны с большими рисками.

- Доходность. Для ее расчета используют такие данные, как годовой процент дохода, размер купона и другие.

- Дата погашения. В зависимости от планов инвестора (физического лица) еврооблигация может продаваться или ожидать погашения.

- Ликвидность. Следует проанализировать, насколько востребована на рынке конкретная валютная бумага и можно ли быстро и выгодно ее продать.

- Налогообложение. Сэкономить на налоге можно, купив гособлигации Минфина. В остальных случаях – найти вариант с пониженным налогом или с вычетами по нему.

Учитывая все параметры, можно посчитать приблизительно будущий доход для разных валютных бумаг и выбрать облигацию надежных эмитентов с максимальным доходом.

Но можно ли купить физическим лицам государственные евробонды? Да, закон разрешает такие сделки.

Риски присутствуют на этом рынке всегда, но вероятность их разная. Перечислю главные при покупке валютных бумаг:

- дефолт эмитента;

- снижение рыночной цены на момент продажи;

- изменение курса валюты.

Подводные камни евробондов

К сожалению, еврооблигации – не идеальный инструмент

Есть нюансы, которые стоит заранее принять во внимание

- Да, евробонды надежно защищают инвестора от обесценивания рубля. А если курс доллара или евро к 2020 году упадет? В этом случае держатель облигаций потеряет, а не заработает. Ведь в свое время он покупал ценные бумаги по завышенному курсу

- Еврооблигации нельзя считать надежными только потому, что договор по ним хранится в надежном банке. В любой момент компания-эмитент может объявить себя банкротом. В России валютные облигации выпускает не ВТБ, Газпром и Сбербанк, а их «дочерние» компании. И пожертвовать ими в сложной ситуации можно без ущерба для репутации

- На Московской бирже до сих пор торгуется очень ограниченный перечень еврооблигаций. И далеко не все брокеры согласны «дробить» лоты и допускать частных инвесторов к торгам. Поэтому реальный вход на рынок евробондов по-прежнему составляет $100 000 и выше

- Со временем евробонды могут как расти, так и падать в цене

- По оценке международных рейтинговых агентств российские евробонды высокой надежностью не отличаются. Будем надеяться, что ситуация изменится к лучшему уже в 2017-м

Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

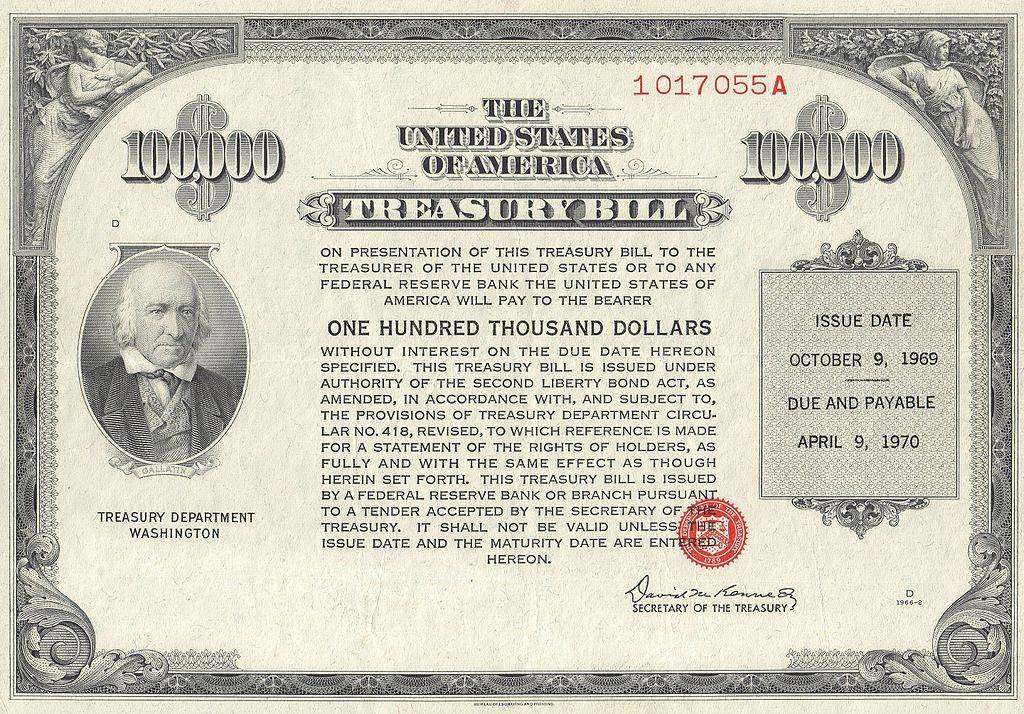

Что это такое

Валютные облигации Минфина России от обычных облигаций отличаются лишь тем, что выпускаются в иностранной валюте. Эти бумаги, доступные физическим лицам, часто называют евробондами или еврооблигациями, однако они могут выпускаться не только в евро.

Например, российские евробонды могут быть выпущены в любой валюте, кроме рубля. Наибольшую популярность среди инвесторов получили долларовые валютные облигации, выпущенные министерством финансов, так как являются одним из высокодоходных и менее рискованных финансовых инструментов.

Для чего их выпускают

Первые евробонды появились в странах Европы еще в XV веке. С тех пор они выпускаются во всем мире, в том числе Минфином России. Времена идут, а цель их выпуска остается прежней:

- покрытие дефицита валюты в бюджете страны;

- финансирование государственных проектов, для реализации которых нужна та или иная валюта;

- ну и не забываем про получение прибыли.

Но зачем Минфин выпускает эти ценные бумаги для физических лиц? Разве не проще работать с крупными компаниями, спросите вы? Да, действительно – с юридическими лицами работать проще, удобней и легче контролировать весь процесс. И вот отсюда вытекает еще одна причина выпуска валютных облигаций именно для физических лиц.

Дело в том, что государство также заинтересовано в повышении финансовой грамотности населения. Не забываем, что каждый инвестор платит налоги, и чем больше люди зарабатывают, тем быстрее пополняется бюджет страны. Поэтому воспитание культуры инвестирования средств у населения Минфин считает одной из приоритетных задач, нацеленных на развитие государства.

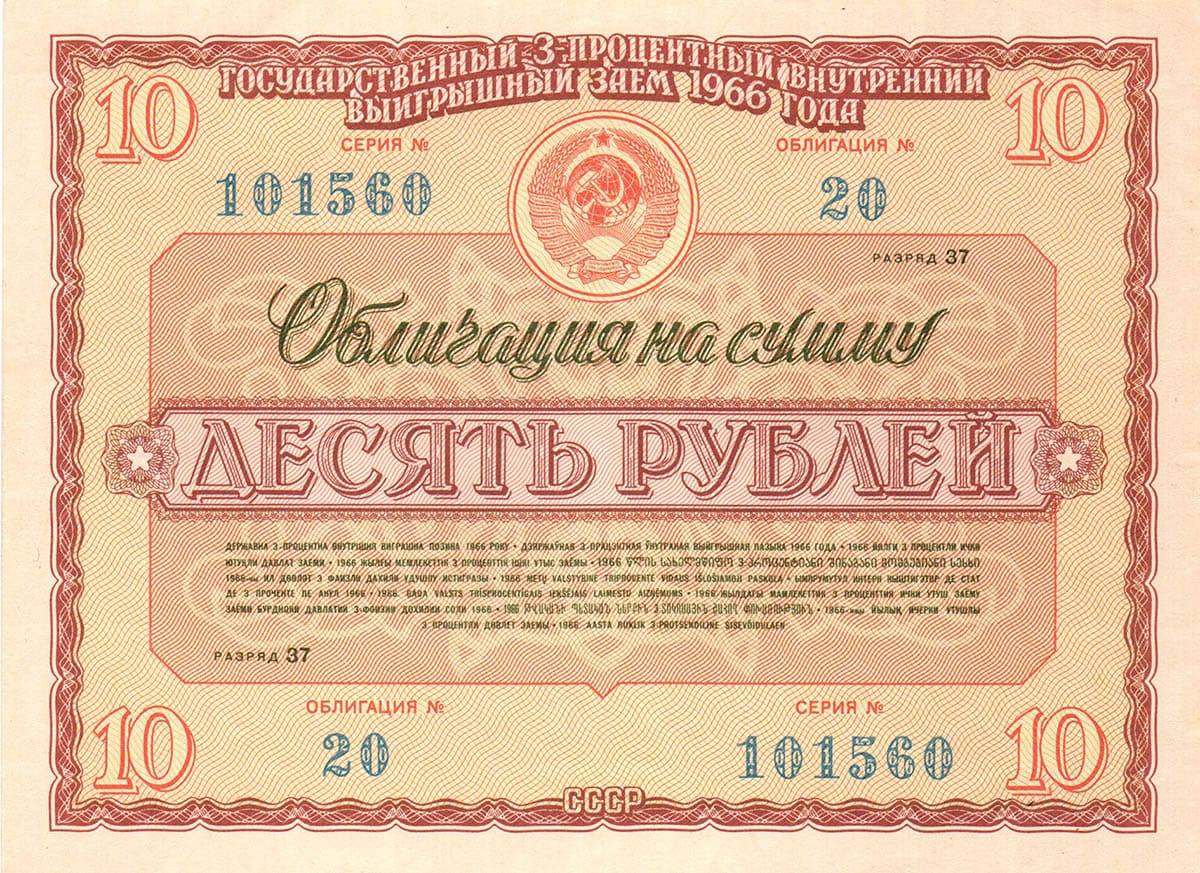

Матчасть

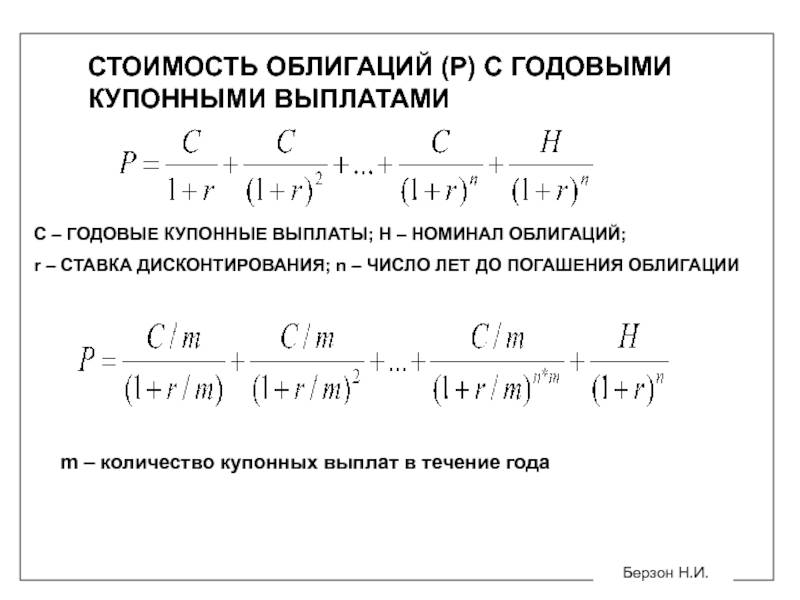

Облигация — это долговой инструмент с фиксированной доходностью. Проще всего сравнить их с кредитом, только в обратную сторону — вы даете денег какой-то компании. В течение срока кредита вы получаете заранее известные фиксированные выплаты за то, что отдали деньги в пользование. В конце срока вам возвращают всю сумму облигации. Смотрите на полях ссылку, мы об этом уже подробно писали.

Еврооблигации — это те же самые облигации, но выпущенные в валюте, которая для заемщика считается иностранной. Эта валюта может быть любой — хоть евро, хоть долларом, хоть рублем.

Если российская компания выпускает облигации в рублях — это просто облигации, а если в евро или долларах — это еврооблигация. Если американская компания выпускает облигации в долларах — это просто облигация, если она выпускает их в евро — это еврооблигация.

Выпуск облигаций в иностранной валюте может иметь множество причин: например, компании нужно рассчитываться с поставщиками в этой валюте или как-то застраховаться от рисков. Нас интересует сторона частного инвестора — и здесь нам нужны еврооблигации, чтобы разнообразить портфель с помощью нескольких валют.

Еврооблигации — это то же, что просто облигации. Чтобы понять, зачем давать в долг именно валюту, нужно сравнить еврооблигации с другим валютным инструментом — валютными вкладами в банке.