Содержание книги

Книга состоит из трех крупных глав:

Причем первые же страницы уже содержат главные вещи — прямо как у Бернштайна:

Автор говорит о том, что решение, касающееся распределения активов, является самым важным шагом в планировании инвестиций. На этом этапе вы должны определить, какую сумму средств следует выделить на каждый класс активов, таких как акции, облигации, недвижимость и наличность. Печальная правда заключается в том, что большинство инвесторов выбирает свои акции, облигации и взаимные фонды наугад, практически никогда не задумываясь над тем, насколько эти классы активов сочетаются между собой и на какие суммы им придется раскошеливаться в виде гонораров, комиссионных и прочих расходов.

Не так страшно ошибиться с портфелем, когда в запасе достаточно времени — тем более, что в молодости у людей большая склонность к агрессивным вариантам инвестирования, которые действительно оправданы в том случае, если есть соответствующая устойчивость к риску. По автору регулярные попытки выбрать инструменты, превосходящие доходность рынка, это все равно что пытаться победить в марафоне, обувшись в тяжелые сапоги. Далее он обсуждает Баффета, которые сделал свое состояние именно крупными точечными инвестициями, обыграв рынок… но во-первых, подавляющее большинство его подражателей не сумели этого сделать, а во вторых даже сам Баффет сегодня признает эффективность индексной (пассивной) стратегии путем покупки дешевых взаимных или биржевых фондов. Рынки стали значительно эффективнее.

Что насчет активного управления? Автор говорит, что в среднем активно управляемые фонды — гораздо более дорогое удовольствие, чем пассивные, а управляющие первых лишь в редких случаях обладают достаточной квалификацией, чтобы компенсировать взимаемые сборы и комиссионные. Распределение активов, определяющее более 90% доходности портфеля, избавляет от необходимости прогнозировать направление движения финансовых рынков в ближайшем будущем и устраняет риск оказаться в «неподходящем» месте в «неподходящее» время. Хороший план по Ферри гораздо лучше «идеального» — который всегда препятствует началу инвестиций, хотя и не существует.

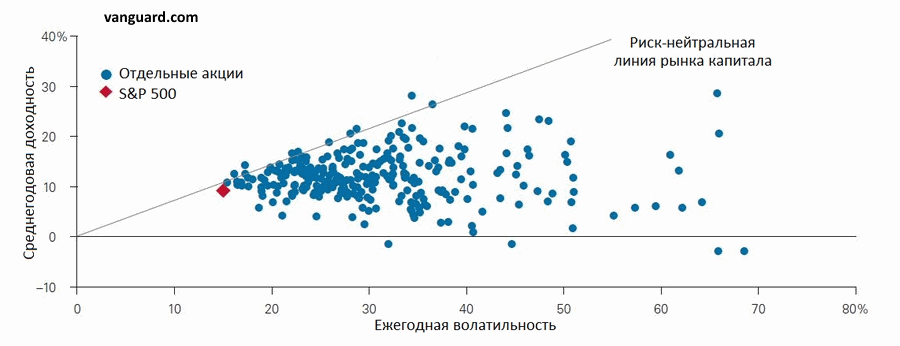

Выбор классов активов неразрывно связан с риском, который является движущей силой доходности. «Цель инвестора заключается в том, чтобы сформировать портфель, имеющий некую ожидаемую доходность и приемлемый уровень риска, чтобы вероятность удовлетворения уникальных финансовых потребностей и выполнения будущих финансовых обязательств оказалась достаточно высокой». Это цитата и она на мой вкус тяжеловата, хотя и понятна. Риск автор делит на рыночный и уникальный, присущий каждой отдельной акции. Соответственно, увеличивая число акций (диверсификацию), мы оставляем только рыночный риск. Марковиц утверждал, что совокупный рыночный портфель является комбинацией с минимальным риском, поскольку является самым диверсифицированным портфелем — кстати говоря, это же подтвердилось при недавнем исследовании Vanguard:

Бессмысленно пытаться менять одни классы активов на другие, основываясь на краткосрочных прогнозах рынка. Временами это способно приносить успех, но его можно объяснить лишь счастливым стечением обстоятельств, а отнюдь не высокой квалификацией инвестора.

Зато ребалансировка важна — она поддерживает уровень риска, возвращая портфель к исходному соотношению выбранных активов, и как правило увеличивает доходность. Идеальной стратегии ребалансировки нет — можно делать регулярную в строго установленную дату или при отклонении долей портфеля выше разумно выбранного предела (скажем, на 5% или 10%). Это обычно называют статическим и динамическим подходом. Очень неплохо совмещать ребалансировку с покупкой активов после пополнения портфеля — но этот способ работает, только когда величина взносов сопоставима с имеющейся на рынке суммой. Т.е. как правило на ранних этапах инвестирования, после чего влияние пополнений начинает уменьшаться.

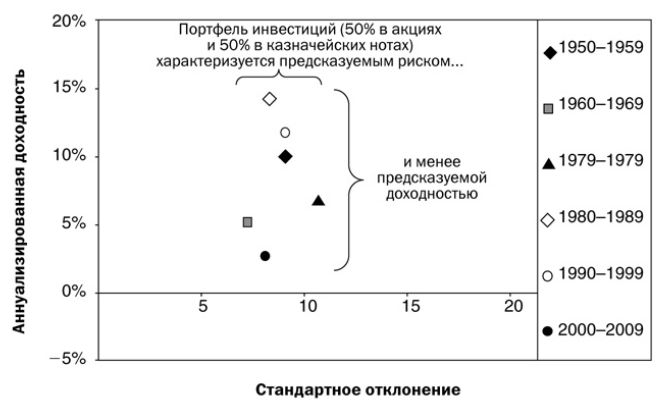

Ферри много говорит о корреляции и приводит множество диаграмм на эту тему, увеличивая число классов активов. Отмечается не только непредсказуемость будущей корреляции, но и то, что ее изменение часто происходит скачком. Диаграммы давно стали классикой, так что отмечу только одну: согласно ей, портфель из акций и облигаций отличается более предсказуемым риском, но заметно менее предсказуемой доходностью:

Интересно, что автор отказывает активам в долгосрочной отрицательной корреляции, указывая, что хотя в случае золота и рынка США она наблюдается, но первое не обеспечивает никакой реальной доходности. Позволю себе ремарку. Это так, если брать историю золота за последние 200 лет, но с момента отмены золотого стандарта к началу 1970-х годов (т.е. за последние 50 лет, что не так уж мало) оно заметно обошло инфляцию. Поэтому портфель из этого металла и акций США за последние полвека обеспечил и лучшую доходность, чем активы по отдельности, и сделал это с меньшим риском, чем золото и американский рынок.

Убыточность портфеля в отдельно взятом году по автору не означает, что выбранная стратегия распределения активов оказалась в целом ущербной. Это лишь показывает, что убытки время от времени бывают неизбежны. Однако для тех, кто рассчитывает завершать каждый год с доходом, периоды убытков (в 1974, 2002 и 2008 гг.) могут означать крах всего инвестиционного плана. Под «крахом» подразумевается отказ инвестора от своей долгосрочной стратегии из-за того, что он понес убытки.

На протяжении своей «инвестиционной жизни» инвестор будет иногда терпеть убытки. Это неизбежность, с которой необходимо смириться. Отмечает автор и положительное влияние иностранных акций в портфеле с американскими, хотя и не в каждом десятилетии. Кстати, долгосрочная корреляция российского рынка с американским довольно низка.

Ферри обращает внимание, что высокий риск не равен высокой доходности. Инвесторы зачастую воспринимают высокую волатильность цены товаров как признак того, что этот класс активов способен обеспечивать реальную долгосрочную доходность

Ничего подобного, пишет автор. Баррель нефти не может превратиться в два барреля, а унция золота не вырастет в две. На любой из товаров вы не получите ни цента в виде дивидендов или процентов. Несмотря на то что цены товаров действительно взлетают вверх и падают, как на американских горках, они не в состоянии приносить реальный доход долгосрочному инвестору.

Это же, кстати, касается и сильно волатильных акций золотодобывающих компаний — соответствующая диаграмма приводилась еще Берштайном. У них, правда, долгосрочный доход положительный — но на уровне казначейских облигаций.

В ходе дальнейших обсуждений портфеля автор анализирует акции и рынок США, внебиржевой рынок, Wilshire 5000 Composite Index. Обсуждаются акции роста и стоимости, отмечен факт превосходства последних при меньшем наблюдаемом риске. Малые компании на больших дистанциях оказались доходнее крупных. Что касается международных акций, то по Ферри в портфеле может быть до 30% активов этого типа.

Далее идут облигации разного кредитного рейтинга, в том числе высокодоходные (которых мне не хватало у прошлых авторов) – причем у Ферри скептическое отношение к международным бондам из-за издержек и результатов. Зато ему нравятся муниципальные облигации США, не облагаемые налогом; они могут быть выгоднее, если налог по корпоративным облигациям не менее 30%.

Отдельным разделом рассматривается недвижимость. Начиная с 1930-х годов долгосрочная доходность инвестиций в недвижимость США соизмерима с результатами на американском фондовом рынке: средний рост около 3% в год (уровень инфляции) + 6-8% годовых рентного дохода. Грубо говоря, недвижимость похожа на акции с высокими дивидендами, а 2008 год показал всю рисковость этого инструмента.

Альтернативные инвестиции и хедж-фонды по автору неликвидны и дороги. К моему удивлению, довольно много места было уделено фьючерсам – читай, спекуляциям с нефтью и товарными активами. Этим автор точно отличился от коллег — насколько помню, никто этот спекулятивный инструмент в книге по портфельным инвестициям не рассматривал. Снова подчеркнута неэффективность товарных активов, их равновзвешенных и взвешенных по капитализации фондов.

Рассмотрено коллекционирование – интересный вариант, но со своими недостатками: высокие затраты на приобретение (хранение, страхование), низкая ликвидность. Вывод по этой части мне видится таким: если в будущем некоторые альтернативные направления получат свой ликвидный низкозатратный ETF, то их можно будет рассмотреть в качестве варианта диверсификации портфеля.

Последнюю главу про управление портфелем Ферри начинает предположением, что в следующие 30 лет доходность рынка США будет гораздо ниже, чем в 1980-2009. Но остается непонятным, почему выбран именно этот срок — который, кстати, сглаживает рыночную доходность, делая ее близкой к исторической для рынка США (10% в год). И сам же Ферри в конце главы приводит таблицу, где доходность рынка США на следующие 30 лет как раз около 10% годовых. Тут мне больше импонирует Баффет, который в 1998 г. отмечал слишком высокую доходность рынка с 1980 г. и предсказывал значительно меньшую в ближайшие годы. Что и случилось.

Далее идет разговор о ВВП и его высокой корреляции с фондовым рынком США, выплатах дивидендов и коэффициенте P/E, а также политике ФРС по поддерживанию инфляции в диапазоне 2-3% и контролируемого роста ВВП на том же уровне. Уменьшение инфляции по Ферри приводит к повышению цены акций вследствие увеличения покупательной способности будущей прибыли. Начало 1980-х как раз показательный пример — инфляция в США резко упала и рынок стремительно пошел вверх.

Затем Ферри делит людей на четыре группы: молодые экономики, накопители среднего возраста, пенсионеры, пожилые пенсионеры. Предлагается два типа портфелей для каждой группы – с грубой и более тонкой настройкой, т.е. всего 8 штук. В портфелях есть как индексные взаимные фонды, так и привычные сегодня ETF. Пару слов об этих портфелях. Поскольку автор не признает золото как инвестиционный инструмент, предложенные портфели подразумевают более глубокий уровень просадки, чем могло бы обеспечить разумное количество этого металла. С другой стороны, поскольку он вынужден давать общие рекомендации, то например нет портфеля, настроенного на дивидендный доход. Но в терминологии ателье у Ферри есть несколько брюк, которые могут неплохо растягиваться на разную талию.

Поведенческие финансы. Это относительно новое направление, описывающее, насколько инвестор может испортить себе жизнь (доход) своими эмоциями даже при наличии хорошей стратегии. Разумный инвестиционный план никогда не подведет инвестора, а вот инвестор может погубить даже идеальную стратегию. Инвестор обычно думает, что платит финансовому советнику только за портфель; но на самом деле польза от советов консультанта не делать лишнего (если срабатывает) не менее ценна для будущей доходности. Если вы хотите узнать о поведенческих финансах подробнее и с гораздо более интересным описанием, то советую найти их в книге Хулиномика. У Ферри же есть пример стресс-теста и описание, как стратегия 70/30 в акциях и облигациях оказалась непереносимой для клиентки во время медвежьего рынка 2000-2003 годов.

Уже то, что Ферри делит людей на возрастные группы, показывает неизбежность изменения распределения активов со временем. Тремя типичными причинами изменить распределение активов по автору являются:

- Изменение финансовых обстоятельств;

- Решение поделиться состоянием с другими людьми;

- Превышение степени устойчивости к риску

Первые две причины изменить распределение активов таковы, что позволяют вам принять соответствующее решение не торопясь, хорошо продумав его и взвесив все «за» и «против». Особенность третьей причины такова, что ваше решение может оказаться эмоционально обусловленным и вызвать нежелательные изменения в портфеле. В этом случае автор советует изменять доли не более, чем на 10% и только со временем, если оставшийся риск все равно будет казаться слишком большим или малым, сделать изменение еще на 10%.

Заканчивается книга обсуждением расходов при инвестировании. Этой проблематике посвящена целая книга Богла, а у Ферри приведен краткий расчет: при разнице в комиссии 1% (0.5% и 1.5%), 40 лет инвестиций с зарплатой 3 000$ в месяц (индексированная на текущую инфляцию) и откладыванием 10%, разница в результате будет около 33%. В абсолютном выражении это сотни тысяч долларов. Немного затрагивается налогообложение, льготные счета – для российского инвестора все по-другому. Наконец, обсуждается возможность доверить управление счетом советнику (надо найти хорошего, отличить советника от продавца — что, разумеется, сложно). Но вообще на управление портфелем достаточно нескольких действий в год, т.е. один-два часа. Найти пару свободных часов в год можно.

Художественная литература

Давайте начнем с книг для души. Представляю вам 7 бессмертных романов для настоящих мужчин.

М. Пьюзо “Крестный отец”

* электронную версию книги можно купить и скачать в форматах: fb2, epub, pdf, txt.

Культовая история о мафиозном клане, процветавшем в США в XX столетии. Захватывающий сюжет, глубокое раскрытие психологии героев, шокирующие подробности из гангстерской жизни – все это вы найдете на страницах “Крестного отца”.

Многие читатели отмечают необычайный магнетизм книги и ее героев, который достигается за счет умелой игры противоречий. С одной стороны – убийства, грабежи, рэкет, а с другой – самоотверженная дружба, взаимовыручка, семейные ценности. Произведение Марио Пьюзо станет достойным экземпляром книжной коллекции как для молодого парня, так и для взрослого успешного мужчины.

Д. Дефо “Робинзон Крузо”

Эту историю знают все. Но как выяснилось, далеко не каждый ее читал. А зря. Она позволяет по-новому взглянуть на привычные вещи: сытный обед, крышу над головой, звук человеческого голоса рядом.

Робинзон Крузо – персонаж, у которого есть реальный прототип, а именно шотландский моряк Александр Селькирк. Он является ярким образцом человеческого духа, стойкости, силы характера. А поэтому может служить хорошим примером для всех мужчин, независимо от возраста и социального положения.

Ч. Паланик “Бойцовский клуб”

В каждом мужчине живет бунтарь. Кто-то прячет его очень глубоко, а кто-то позволяет внутреннему зверю вырваться наружу. Эта книга как раз про второй случай. Неспокойное время, слом старых традиций, культ потребления и деградация духовных ценностей служат катализатором внутренней агрессии для молодого поколения.

Эта книга для тех, кого не пугает жестокость, кто готов расширить границы восприятия и проникнуться духом свободы. Она неизменно красуется на первых строчках рейтингов мужских книг. В отзывах к книге многие пишут, что она помогла им стать смелее и проще относиться к жизненным неудачам. Неплохой бонус к захватывающему сюжету, полному накала страстей.

Э. Берджесс “Заводной апельсин”

Роман по праву считается классикой современной популярной литературы. Написан экспериментальным языком, затрагивает острые темы, без цензуры. Это история о наркомане и бандите Алексе, который подпадает под новую программу перевоспитания преступников. Суть ее в том, что индивид лишается воли и не может больше совершать злодеяния. Результаты этого эксперимента оказываются весьма неожиданными.

Сразу предупреждаю: роман весьма мрачный и тяжелый. Животная природа человека расписана живо и без прикрас, так что после прочтения невольно начинаешь оглядываться по сторонам. Рекомендую его всем бескомпромиссным реалистам, в чьем мире нет места воздушным замкам и розовым пони.

Э. М. Ремарк “Три товарища”

Книга о настоящей мужской дружбе, которой не страшны никакие удары судьбы, и о нежной безграничной любви. Трое молодых людей, вернувшись с войны, пытаются строить свою жизнь на гражданке. Не все идет гладко, их постоянно преследуют отголоски страшного прошлого, но вместе они стойко проходят все испытания.

Один из друзей встречает свою любовь в лице прекрасной и печальной девушки Пат, и кажется, что счастье уже так неминуемо близко, но…

Обязательно прочитайте этот роман – в век бездуховности и потребительства он как глоток свежего воздуха. И приготовьте носовые платки. Книга заставит плакать даже самого толстокожего мужчину.

С. Кинг “Оно”

Провинциальный городок захватила страшная беда – один за другим начали гибнуть дети. Полицейские только разводили руками не в силах остановить убийства. Тогда семь отважных ребят решились бросить вызов неведомому злу и попытаться остановить его.

Во время чтения романа буквально кровь стынет в жилах – так мастерски автор строит повествование и расписывает подробности. Всем искателям острых ощущений и любителям пощекотать нервы рекомендую.

М. Лермонтов “Герой нашего времени”

Бессмертное произведение великого русского классика вот уже несколько веков подряд будоражит умы его соотечественников. Кто он – главный герой романа Григорий Печорин? Циничный и беспринципный негодяй или гордый и благородный смельчак? Споры на этот счет не утихают и по сей день.

Образ этого молодого человека стал архетипическим и теперь олицетворяет целую категорию мужчин – страстных, бесстрашных, бескомпромиссных и бесконечно тщеславных. При всей мрачности и резкости образа Печорина он, безусловно, может служить хорошим примером. По крайней мере, в амурных делах точно. В книге есть несколько эпизодов пошагового соблазнения и множество точных и глубоких замечаний на тему женской психологии.

Стратегия «Стрэддл» во фьючерсах и опционах

Начинающий инвестор и поворот не туда

Очень часто бывает так, что люди, далеко не глупые, приходя в инвестиции не знают с чего начать. И обычно попадают в ловушку, начинают читать правильные книжки и слушать авторитетов, но при этом не улавливают суть. А как человек не понимающий конкретную область, может уловить суть? Вот так и выходит, что многие люди после прочтения нужной и правильной информации по инвестициям и финансовым рынкам и причислив себя к инвесторам занимается чем угодно, но только не инвестированием. Инвестор работает по-другому.

Инвесторы не занимаются прогнозированием рынка, но занимаются управлением рисками портфеля, диверсификацией.

Портфель конструируется такие образом, чтобы получить максимальную доходность за приемлемый риск, а остальное все сделает сложный процент. Но вы ведь не понимаете, что это значит и как работает? Поэтому пытаетесь сделать портфели или ваш трейдинг таким, чтобы риски, волатильность и просадки были минимальными и тем самым убиваете доходность.

А на самом деле все просто — чем выше риск, тем больше можно получить прибыли, по-другому не бывает. Об этом говорят все гуру инвестиций.

Торговый советник Spike Trader

Комментариев нет

NPBFX – Торговая информация

| Год основания | 1996 |

|---|---|

| Лицензия | IFSC, Financial Commission |

| Торговая платформа | MetaTrader4, MetaTrader4 iOS/Android |

| Рейтинг надежности | |

| Торговые площадки | forex |

| Уст. капитал, млн.руб. | |

| Комиссия брокера | |

| Комиссия биржи | |

| Комиссия депозитария | |

| Комиссия по сделкам внебиржевого рынка | |

| Плата за пользование терминалом | |

| Плата за вывод денежных средств | |

| Порог вхождения, руб | 700 |

| Мобильная торговля | |

| Бонусы и скидки | |

| Семинары, обучение | |

| Форекс | |

| Служба поддержки | +7 495 998-70-72, +7 495 998-70-73 |

| Главный офис | 1 Fetter Lane, London, EC4A 1BR, United Kingdom |

| WWW | http://www.npbfx.org/ |

Деньги, деньги, дребеденьги…

Есть несколько столпов, составляющих самую суть жизни. Любовь. Развитие. Творчество. Свобода. И, естественно, деньги.

Между тем, именно на тему денег в головах большинства людей роятся огромные скопления всякой чепухи, доставшейся им «по наследству» от родственников, друзей, знакомых и всего, что окружает их в повседневной жизни.

Именно эта бредятина постоянно парализует действия людей, делая процесс продвижения к богатству крайне затруднительным.

Психология инвестирования призвана расковырять эти залежи ментального мусора и предоставить инвестору доступ к скрытым способностям и творческим решениям.

Необходимость иметь много денег жизненно важна для любого человека. Потому что мы способны развиваться исключительно через окружающие нас предметы. Чем они разнообразнее и качественнее, тем быстрее и полнее идет развитие.

Чтобы приобрести эти предметы, требуются деньги. Иногда очень большие.

Высшее счастье – одаривать любимого человека. Неспособность делать подарки – одно из тяжелейших испытаний. Деньги придают жизни вкус.

Поэтому богатство — вовсе не прихоть

Умение зарабатывать деньги не менее важно, чем умение думать. В Древней Индии понятия богатства и мудрости считались синонимами

Торговый советник Cash Hammer

Стыд

Стыд действует на нас тонко и хитро, но при этом играет значительную роль в инвестировании, поскольку эмоционально зажимает человека, лишает его свободы мышления. Из-за этого упускаются выгодные возможности и пропускаются моменты для сбавления оборотов.

«Индустрии, в которых на инвесторов могут оказывать большое давление моральные установки, например, порнография или производство лечебной марихуаны, на самом деле, часто оказываются очень прибыльными. Однако многие инвесторы избегают их по личным мотивам. Им стыдно включать такие активы в свой портфель» — говорит Майкл Вайс. Для некоторых инвесторов крайне сложно преодолеть такую моральную дилемму, но это необходимо для максимизации прибыли и развития богатства.

Если ваша цель – улучшить портфолио, не позволяйте стыду, дискомфорту или предубеждениям влиять на решения.

ЗАКЛЮЧЕНИЕ

В отзывах об NPBFX отсутствуют упоминания о мошенничестве со стороны компании и невыплате заработанной прибыли. Торговые условия также хороши, особенно отсутствие комиссий при работе напрямую на рынке. Однако настораживает отсутствие лицензии, выданной финансовыми органами России. Поэтому каждый трейдер должен самостоятельно принимать решение о работе с этим брокером.

Открыть реальный счёт