Содержание

Как продать $20 за $200?

Экономисты-теоретики уже давно ломают голову над причинами возникновения пузырей. Какие бы стройные гипотезы они ни выдвигали, бессердечная реальность разбивает их одну за другой. Практика показывает, что пузыри могут возникать даже тогда, когда участники рынка ВЕРНО оценивают активы и более того — даже когда спекуляция сама по себе невозможна.

Он показывает классу купюру и сообщает правила: он проведет аукцион и отдаст ее человеку, который предложит больше всего денег. Но при этом человек, который был сразу за победителем, тоже отдаст профессору сумму, которую предлагал заплатить.

Например, один студент предлагает $17 за купюру, а второй — $18. Купюра достается второму, но они ОБА отдают профессору свои ставки. Таковы условия.

Обычно торги начинаются с одного доллара и к моменту, когда ставки доходят до $12-16, большинство участников прекращают соревноваться. Когда торги подходят к $20 становится очевидно, что выигрыш тут невозможен, но и проигрывать никому не хочется, ведь придется заплатить профессору всю сумму своей ставки.

Ситуация быстро становится просто смешной: студенты MBA соревнуются, кто потратит больше на двадцатидолларовую купюру. Но и смех аудитории никого не останавливает. Аукцион доходит до 50, потом до 100 долларов. Рекорд профессора за его преподавательскую карьеру — $204 за одну двадцатидолларовую банкноту. Эти деньги он отдает на благотворительность.

Почему люди неизменно платят за двадцать долларов больше денег? Все дело в психологии. Их толкает на это страх невозвратных потерь. Про это у нас есть отдельная статья.

Но фондовый рынок — не класс с профессором, понятными правилами и одной купюрой. Здесь все сложнее, участников торгов очень много и все время появляются новые.

Теория бОльшего дурака

Есть и такая теория (это вполне официальное ее название), которая объясняет рост пузыря наличием покупателей на переоцененные бумаги. Она предполагает, что покупатели приходят в пузырь осознанно, рассчитывая купить бумагу, а потом продать ее дороже еще более оптимистичному и наивному дурачку, чем они. Пока такие находятся — пузырь растет. И лопается, когда последний оставшийся дурак уже не может найти никого, кто купил бы бумагу по еще более высокой цене.

Это поведение хорошо описывает пирамиду МММ, особенно ее вторую волну: все вкладчики прекрасно знали, что несут деньги в финансовую пирамиду, и все же несли в надежде успеть забрать их раньше, чем пирамида разрушится.

Последствия

Поскольку на реальном рынке трудно выявить истинную стоимость товара, пузыри, как правило, обнаруживаются только пост-фактум, после внезапного падения цен. Такое падение известно как «схлопывание» пузыря. И рост, и схлопывание пузыря являются примерами регулирования с положительной обратной связью, в отличие от регулирования с отрицательной обратной связью, которое должно определять равновесную цену в случае нормальных рыночных условий. Цены в экономическом пузыре зачастую хаотически флуктуируют и не могут быть определены исключительно из соотношения спроса и предложения.

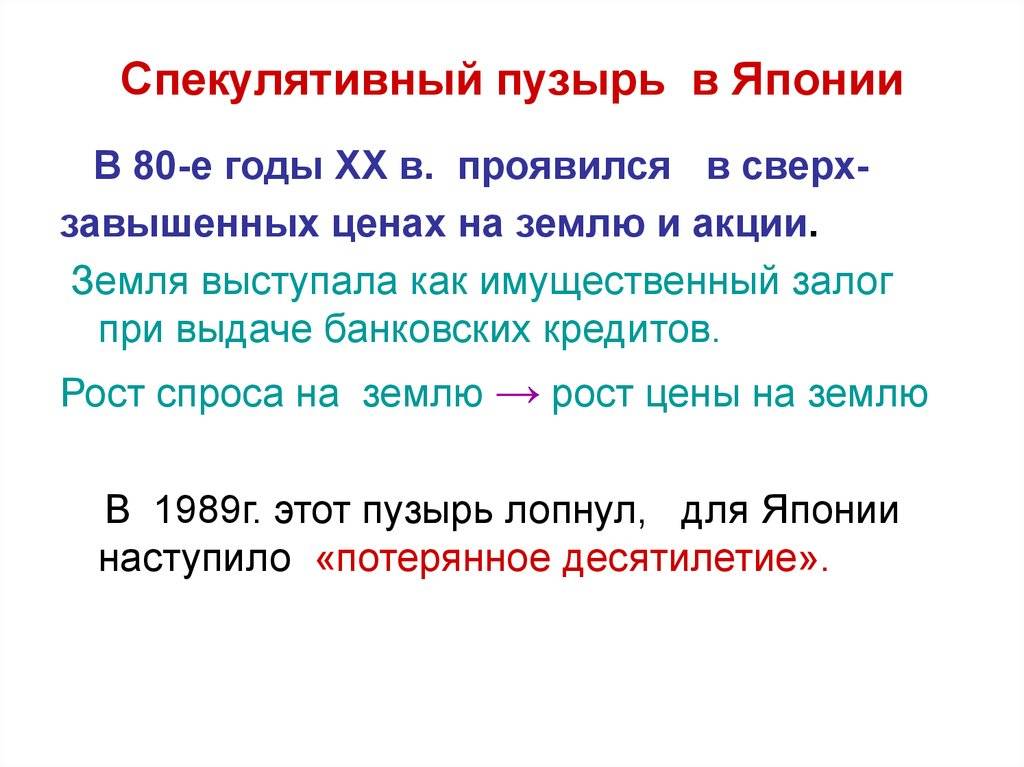

Экономические пузыри в целом считаются вредными для экономики, поскольку приводят к неоптимальному распределению и расходу ресурсов. Кроме того, обвал, обычно следующий за экономическим пузырём, может уничтожить огромное количество капитала и вызвать продолжительный спад в экономике. Длительный период безрисковых прибылей может продлить период спада, как это было для значительной части мира во время Великой депрессии в 1930-х годах и в 1990-х в Японии, во время бума недвижимости. Последствия схлопывания пузыря могут не только опустошить национальную экономику, но и откликнуться за её границами.

Ещё один важный аспект экономических пузырей — их взаимодействие со сформировавшейся традицией расходования. Участники рынка с переоценёнными активами склонны тратить больше, поскольку чувствуют себя богатыми. Многие наблюдатели [источник не указан 3562 дня] приводят в пример рынки недвижимости в Великобритании, Австралии, Испании и части США в последнее время, как пример такого эффекта. Когда пузырь неожиданно схлопывается, держатели переоценённых активов обычно склонны максимально урезать свои расходы, что приводит к замедлению экономического роста и углублению кризиса.

Таким образом, задачей центрального банка является слежение за адекватностью оценки активов и принятии мер для сглаживания спекулятивной активности. Обычно такой мерой является увеличение ставки рефинансирования, то есть стоимости заёмных денег.

Когда пузырь развивается на рынке капитала, он называется биржевым пузырём. Как правило, очень трудно заранее отличить разрастающийся биржевой пузырь от обычного «бычьего» тренда.

Как не стать жертвой?

Вопрос сложный, но пару советов у нас есть.

Во-первых, читайте книги по экономике и наши статьи. Необразованность, слабое понимание механизмов рынка и бездумные вклады — верные союзники пузыря.

Во-вторых, относитесь к новым и ажиотажным явлениям рынка с трезвостью и здравым скепсисом. Когда вокруг чего-то раздувается шумиха, проще всего упустить из вида суть явления. Прежде чем вкладывать свои кровные в какой-то проект убедитесь, что он то, чем является и ваши сбережения не сгорят через месяц.

В-третьих, не теряйте связь с реальностью. Этот совет соотносится с предыдущим в том плане, что нужно всегда “зреть в корень”. Оценивайте реальную ценность проекта для экономики и общества, а также его стабильность и устойчивость на рынке.

Конечно, если вы мошенник и беспринципный брокер, то можете вкладывать доллары, рубли, евро и йены в любую быстрорастущую авантюру. В таком случае вы можете даже привлечь средства других людей обманом и рекламой, но запомните: мы таких не любим. Точно так же как их не любит уголовный кодекс и разгневанные вкладчики.

Напоследок редакция sciencepop желает вам продуктивного, прибыльного и легкого плавания по финансовым морям, без рифов и финансовых пузырей. Увидимся в следующих статьях!

#финансоваяграмотность

Причины

Единого мнения о причинах возникновения пузырей и этапах их развития в экономической теории нет. Существуют гипотезы, рассматривающие возникновение экономических пузырей как следствие неопределённости истинной стоимости, результат спекуляций или случай ограниченной рациональности. Кроме того, была высказана гипотеза[кем?], что пузыри в конечном счёте возникают в результате ценового сговора или институционализации рынка капитала (роста доли корпоративных инвесторов). Для каждой из предложенных гипотез, однако, известны случаи возникновения пузырей, отрицающие их главные постулаты.

Было также показано, что пузыри могут возникать и в ситуациях, когда участники рынка вполне способны верно оценить активы вследствие игры друг против друга или других взаимозависимостей игроков, и даже в ситуациях, когда невозможна спекуляция.

Теория большего дурака объясняет развитие пузыря поведением неизменно оптимистичных участников рынка (дураков), которые покупают переоцененные активы, надеясь продать их другим алчным спекулянтам (бо́льшим дуракам) по большей цене. В соответствии с этим объяснением, пузыри растут, пока дураки могут находить бо́льших дураков, чтобы перепродать им переоцененные активы и лопаются, когда бо́льший дурак становится величайшим дураком, который заплатил самую высокую цену за актив, и уже не может найти, кому бы его продать.

Австрийская школа экономики считает, что благоприятной средой для надувания пузырей является сочетание высокого уровня инфляции и низких процентных ставок [источник не указан 3562 дня].

При этом с одной стороны из-за низких ставок дисконтирования и падения средней доходности на инвестиции — инвесторы готовы обращать внимание на оценки все более дальних прибылей, растет временной разрыв между будущими доходами и настоящими оценками стоимости, оценки активов становятся все более виртуальными. С другой стороны, при умеренной инфляции возникает психологический эффект увеличения оплаты труда, потребление временно возрастает, что временно подпитывает спрос на пузырь

С третьей стороны, при превышении инфляции над процентными ставками становится выгодно вкладывать в дорожающие товары и сырьё.

Американский экономист Роберт Шиллер выделяет следующие причины возникновения пузырей на фондовом рынке и рынке недвижимости:

- Бурный рост капитализма и общество собственников.

- Культурные и политические изменения, способствующие развитию бизнеса.

- Новые информационные технологии.

- Благоприятная кредитно-денежная политика.

- Рост/падение рождаемости.

- Расширение делового блока новостей.

- Оптимистичные прогнозы аналитиков.

- Распространение пенсионных планов с фиксированными взносами.

- Рост фондов взаимных инвестиций.

- Снижение инфляции и эффект денежной иллюзии.

- Увеличение объёмов торговли: дисконтные брокеры, дневные трейдеры и круглосуточный трейдинг.

- Расширение возможностей для азартных игр.

Что надувает пузыри, кроме ожиданий инвесторов?

Какие факторы способствуют завышенной оценке рынков? В их числе можно назвать низкую процентную ставку и стимулирующую монетарную политику (накачку экономику деньгами). Таким образом рос американский рынок после кризиса 2008 года. Низкая ставка заставляет инвесторов вкладываться в акции, что также приводит к избытку денег и оптимистичной оценке активов.

Кроме того, это быстрые темпы экономического роста с опережающими темпами спроса (Китай), а также инфляция выше среднего уровня. Когда последняя превышает процентную ставку, инвестиции становятся лучшим способом сохранения денег, чем банковский депозит. Последние факторы вообще характерны для развивающихся стран, которые являются наиболее вероятным источником для новых перегретых котировок; при этом они обычно имеют параболическую форму с почти вертикальным взлетом перед падением, когда энтузиазм и жадность инвесторов достигают максимальных величин.

Итого, рыночные пузыри это просто данность; бороться с ними невозможно, но грамотный подход к инвестированию не позволяет пузырям навредить доходности разумного инвестора.

https://youtube.com/watch?v=4mbr1BHIZGg

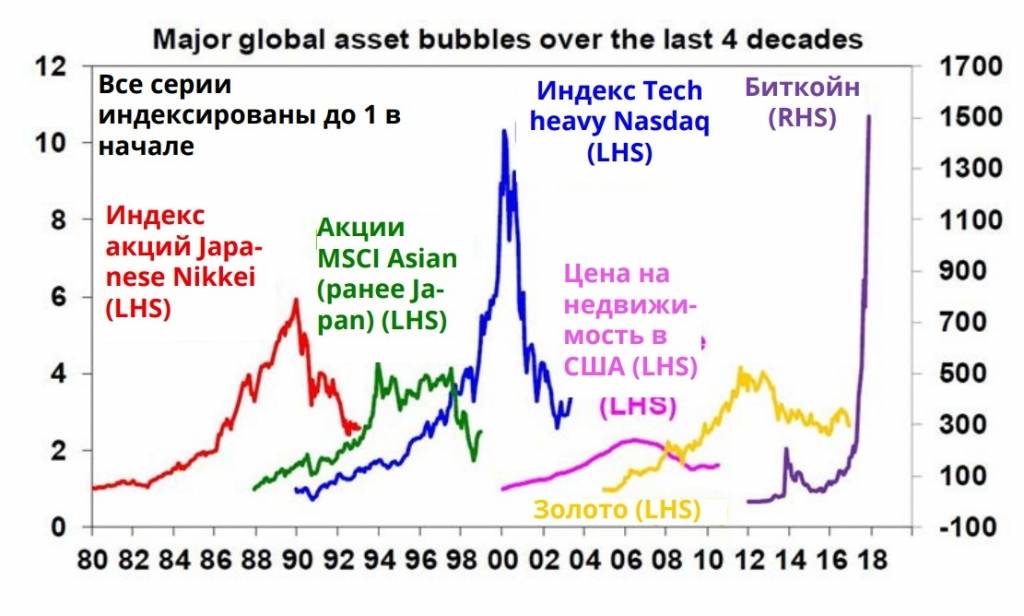

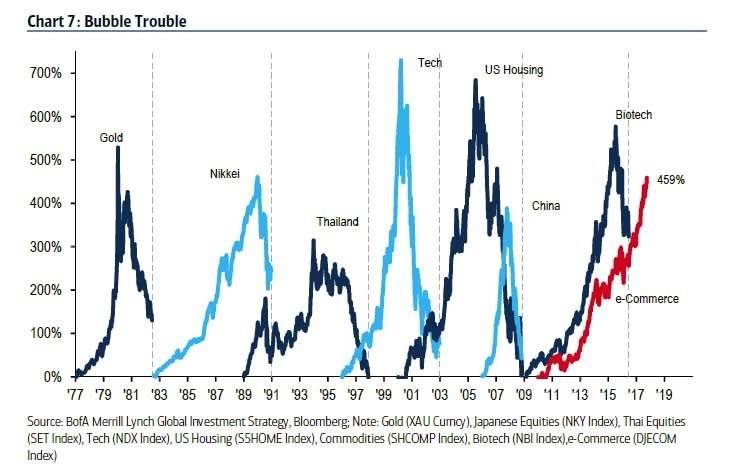

Новый цифровой пузырь?

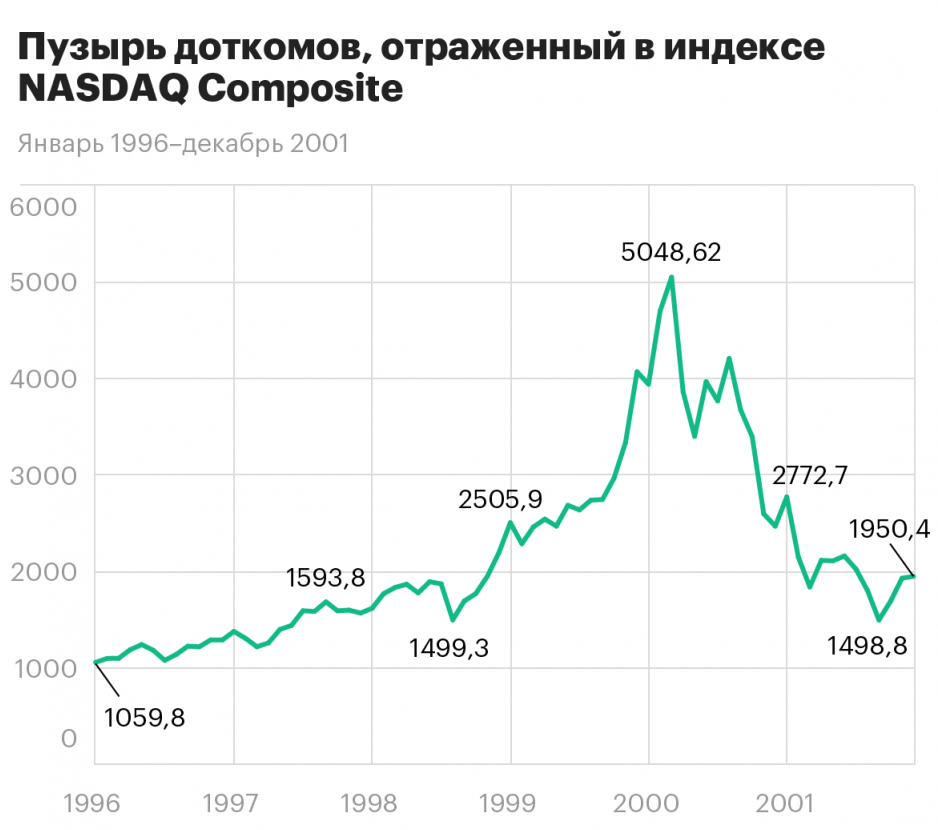

В конце сентября 2020 г. мировыми лидерами по рыночной капитализации выступали четыре американских цифровых бренда: компьютерные компании Apple и Microsoft и интернет-компании Amazon и Alphabet (), совокупная рыночная капитализация которых за год выросла более, чем в два раза, превысив 6 трлн долл. «Пессимисты» полагают, что в настоящее время на американском внебиржевом рынке происходит очередное надувание финансового пузыря наподобие пузыря доткомов, схлопнувшегося в 2000 году. «Оптимисты» же оправдывают текущие рыночные мультипликаторы огромным успехом акций FAANG — , Apple, Amazon, Netflix и . В 2010-х гг. акции этих компаний стабильно демонстрировали опережающую динамику, а в последнее время их котировки резко выросли из-за пандемии. В настоящее время они составляют 23% от общей капитализации американского фондового индекса S&P 500.

Рост биржевой стоимости этих компаний непосредственно связан с активностью частных и институциональных инвесторов по всему миру, которые через высокоразвитую инфраструктуру банков и разнообразных инвестиционных фондов вкладывают в них свои сбережения в расчете на получение гарантированно высокой прибыли. Дополнительные импульсы динамике внебиржевого фондового рынка придают многочисленные розничные инвесторы, которые получили возможность инвестировать в акции вновь создаваемых компаний цифровой экономики через подключение к бесплатным торговым платформам, например, таким, как Robinhood.

При этом «оптимисты» считают проведение аналогий с пузырем доткомов 2000 г. не вполне уместным, обосновывая это рядом аргументов: 1) более низким соотношением между рыночной стоимостью акции и размером получаемой на нее годовой прибыли — 26,9 в сентябре 2020 г. против 45,8 в марте 2000 года; 2) наличием у компаний цифровой экономики реальных прибылей в отличие от ожидаемой будущей доходности; 3) более умеренными темпами роста внебиржевого высокотехнологического индекса Nasdaq — в среднем 23% в год против 43% в год за семь лет до лопнувшего технологического пузыря 2000 г.

Подобная сегодняшней «иррациональная эйфория» определяла динамику рынка и накануне глобального финансового кризиса 2008–2009 гг. Тогда в самый разгар кризиса «Группа двадцати» внедрила систему наднационального финансового мониторинга, призванную предотвращать дестабилизирующие бумы и спады в ценах финансовых активов. Однако, как свидетельствует опыт, регулирование не успевает за инновационностью рынка и каждый раз оказывается неготовым противостоять новым вызовам, главным из которых в настоящее время является всеобщее оцифровывание мировой экономики.

Николай Школяр: Экономическая дипломатия: между протекционизмом и свободной торговлей

Список литературы

- Дротенко М. Финансовые пузыри: обзор научных течений . – Режим доступа: http:// Smartlab.ru/print/47975.php.

- Иванов В.В. Анализ природы экономических кризисов / В. В. Иванов, А.В. Иванова // Проблемы и перспективы экономики и управления: материалы II международной научной конференции (г. Санкт-Петербург, июнь 2013 г.).– СПб.: Реноме, 2013.– С. 1–3.

- Иванюк В.А., Богданов Д.Д. Общемировые тенденции финансовых рынков и их подверженность кризисным явлениям // Фундаментальные исследования. – 2013. – № 6 (часть 4). – С. 949 – 952.

- Купер Дж. Природа финансовых кризисов. центральные банки, кредитные пузыри и заблуждения эффективного рынка. Пер. с англ. – СПб.: Best Business Books, 2010. – 210 с.

- Теоретические аспекты возникновения «пузырей» в экономике /П.В.Проноза //Проблемы экономики. – 2014 –№1. – С.149-157.

Что такое «экономический пузырь»?

Экономический пузырь — это продажа больших запасов товара или торговля ценными бумагами по завышенной цене без всяких на то объективных причин. Экономический пузырь еще называют спекулятивным, то есть цена продажи существенно отличается от справедливой рыночной цены.

Как правило, предпосылкой к такой ситуации становится ажиотажный спрос, который раздувается внешними источниками. Чаще всего необоснованно.

Через некоторое время в странах с рыночной экономикой происходит коррекция, и цена опускается до справедливого значения. В этот момент происходит «схлопывание мыльного пузыря». Для инвесторов, вложившихся в товар или ценные бумаги по высокой цене такая ситуация становится крахом.

Финансовый пузырь – найти и обезвредить

Исследователи сходятся во мнении, что образование финансовых пузырей на рынке любого актива имеет разрушительные последствия для экономики.

Во-первых, по причине производственного спада, неизбежно следующего за непродолжительным периодом эйфории, во-вторых, из-за обесценивания огромных капиталов, вложенных в лопнувший актив. В условиях глобальной экономики «схлопывание» пузыря не только опустошает национальную экономику, но и подкашивает мировые финансовые площадки.

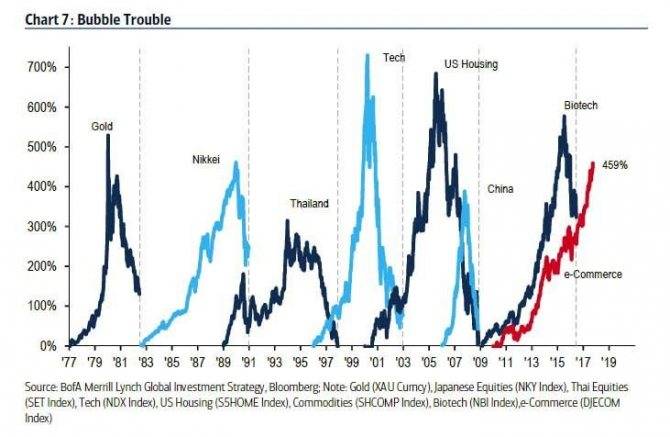

Биржевая хроника может поведать нам о десятках пузырей самых разных калибров: спекуляции с акциями британской торговой монополии The South Sea Company, пузырь на рынке недвижимости Флориды. Только за последние 15 лет наблюдались «схлопывания» трех пузырей, имевшие катастрофические последствия для всего мира.

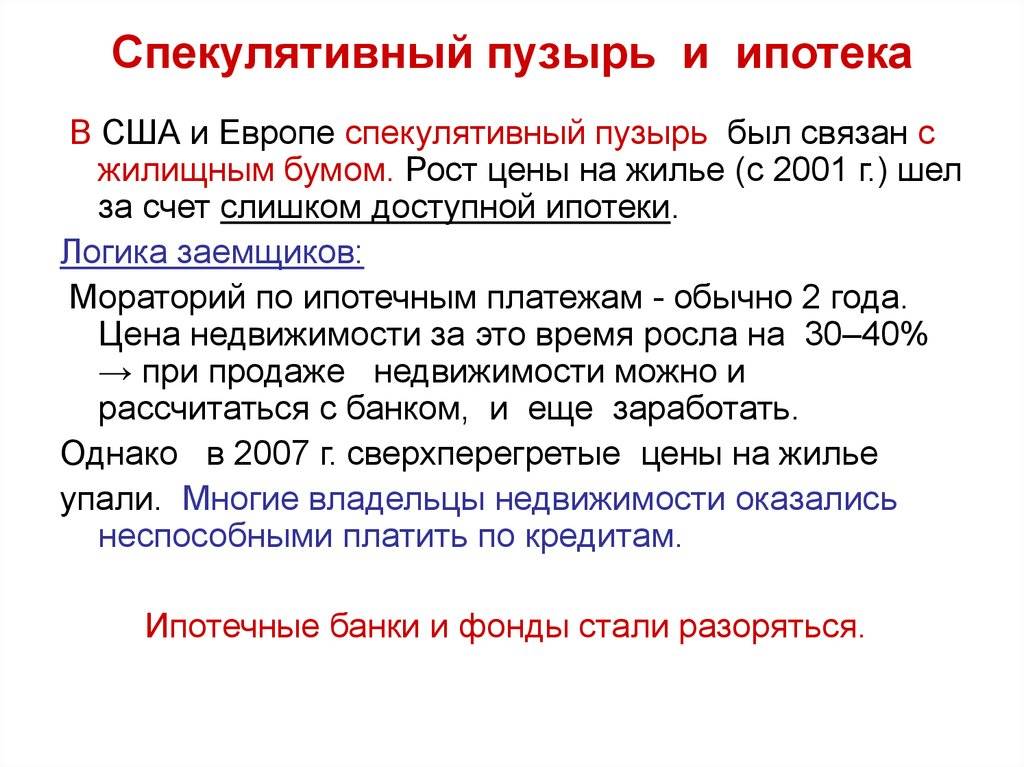

В 1997 году разразился азиатский финансовый кризис, которому предшествовал бум в секторе коммерческой недвижимости на рынках Юго-Восточной Азии. Резкое сокращение инвестиций в высокотехнологический сектор после ажиотажного спроса на акции американских интернет-компаний стало причиной экономического спада в 2001-2002 годах. Наконец, ипотечный пузырь на рынке недвижимости США, который, лопнув, косой прошелся по финансовому сектору и реальному производству всего мира.

Однако, несмотря на солидный опыт финансового сообщества в этом вопросе,

достоверно определить, что стремительное расширение рынка является именно пузырем, а не банальным ростом цен, удается только постфактум

.

Эксперты относят к классическим признакам финансовых пузырей завышенные цены активов, значительный приток капитала в конкретный сектор, увеличение объема заимствований и количества размещений акций компаний как из сектора, переживающего бум, так и из смежных отраслей, резкий рост инвестиций.

По-иному в этот момент начинают вести себя инвесторы. Исследователи Кармен Рейнхарт и Кеннет Рогофф выделяют в своих работах пять основных поведенческих признаков надувающегося пузыря.

Первый – резкий рост цен на активы в течение длительного времени. Даже в период успешного развития экономики цены на активы очень редко растут беспрерывно в течение нескольких месяцев.

Второй признак – выигрывает каждый инвестор. Поскольку рынок растет, все чувствуют себя победителями. В СМИ широко освещаются истории о том, как пенсионеры и домохозяйки становятся миллионерами, играя на бирже.

На этом фоне появляется третий признак: только ленивый не говорит об инвестировании. Обычно данная тема не популярна в кругах широкой общественности. Но в период раздувания пузырей она становится топовой. Типичная картина в период надувания пузыря – огромные очереди около банка или брокерских контор, проводящих размещение акций.

Четвертый признак – большое количество неопытных инвесторов на рынке. Исследователи пузырей выяснили, что именно в этот период среди участников торгов появляется больше всего новичков.

И наконец, самый опасный признак – это синдром, получивший название «на этот раз все по-другому», поражающий в первую очередь опытных инвесторов. Они с большой охотой находят причины, подтверждающие, что непрерывное увеличение цен является ростом, основанным на фундаментальных факторах. И чувство опасности, равно как и элементарный здравый смысл, становится чуждо и новичкам, и профессионалам.

Причины возникновения

Точных причин из-за которых возникают экономические пузыри нет. Существует ряд предположений участников рынка о событиях, которые предшествуют данному обстоятельству:

- Ценовой сговор;

- Рост доли корпоративных инвесторов.

Экономист Роберт Шиллер предположил следующие причины возникновения экономических пузырей:

- Бурное развитие капитализма;

- Политические изменения в стране, которые способствуют развитию бизнеса;

- Инновационные открытия и новейшие технологии;

- Демографический рост или падение;

- Доступные кредиты;

- Благоприятный бизнес климат в стране;

- Минимальная инфляция;

- Большое количество денежной массы;

- Увеличение объемов торговли.

Момент повышения спроса еще не говорит о надувании пузыря. О крахе и схлопывании рынка можно понять только пост-фактум, то есть когда цены резко упадут и больше не восстанавливаются до высоко уровня.

Долг как он есть

Долговая модель экономического роста является ключевым элементом «новой ненормальности», характеризующей в последнее десятилетие как развитие мировой экономики в целом, так и американской в частности. На фоне околонулевых процентных ставок в мире не происходит рост инвестиций и деловой активности, при этом доллар США — ключевая резервная валюта — не только не обесценивается, но и периодически укрепляет свою внешнюю стоимость, даже если внутренняя экономическая ситуация в США ухудшается. Так, за 9 месяцев 2020 г. государственный долг США увеличился на 4 трлн долл. — с 22,7 до 26,7 трлн долл. Это самый большой прирост американского долга за всю историю. В настоящее время значительная часть этого долга финансируется посредством невероятного подъема на американском фондовом рынке, текущий размер капитализации которого составляет более половины от мирового. Коррекция на фондовом рынке (например, вызванная повышением процентных ставок) может спровоцировать многочисленные дефолты по долговым обязательствам. По данным рейтингового агентства Fitch Ratings, уже за первые пять месяцев 2020 г. в мире было объявлено больше дефолтов, чем за весь 2019 г. и по итогам текущего года соответствующая цифра может превысить рекордный показатель 2009 г. При этом более половины зарегистрированных дефолтов приходится на Северную Америку.

Следует напомнить, что во время глобального финансового кризиса 2008–2009 гг. совокупная стоимость финансовых активов снизилась на 50 трлн долл. Однако данные потери были компенсированы центральными банками и фискальными органами за счет вливания в рынок сопоставимого объема ликвидности. Вместе с тем вновь созданные денежные ресурсы не привели к ожидаемому оживлению потребительского спроса, а были абсорбированы в значительной степени различными сегментами мирового финансового рынка. Так, только совокупный объем международных портфельных инвестиций в период 2008–2019 гг. увеличился более чем вдвое — на 35 трлн долл.

В истории капитализма уже возникали ситуации, когда государство пыталось решать проблему задолженности за счет рынка, провоцируя формирование финансовых пирамид. Так, в 1720 г. в Европе почти одновременно произошло схлопывание двух гигантских финансовых пузырей. В стремлении избавиться от огромного долга, возникшего в результате финансирования войны за испанское наследство, правительства Франции и Англии поощряли рост денежной наличности в обращении, которая направлялась в долевые ценные бумаги, специально созданных при содействии государства акционерных обществ (Миссисипской компании во Франции и компании Южных морей в Англии), обещавших своим инвесторам сверхдоходы за счет освоения богатств заморских территорий. Вырученные в результате продажи акций деньги шли на выкуп государственных долговых обязательств. И во Франции, и в Великобритании причиной возникновения пузырей на фондовом рынке было стремление правительств избавиться от чрезмерной долговой нагрузки, а также стимулирование экономики с помощью инфляции и обмена долга на акции. В некотором роде текущий ажиотаж на фондовом рынке США напоминает описанную ситуацию 300-летней давности.

Алексей Кузнецов: Коронавирус как диагноз системного застоя

Последствия схлопывания пузыря

К сожалению предсказать момент схлопывания экономического пузыря не представляется возможным. Для участников рынка это всегда неожиданно. Происходит как крах, как катастрофа.

Экономические пузыри оказывают негативные последствия для экономики страны. Они могут вызвать спад экономики и потерю капитала. При этом цепная реакция из одной страны может перекинуться на ближайшие государства и охватить их большую часть.

Экономический пузырь во время своего начала дает ложное чувство и представление о своем состоянии участников рынка, обладающих переоцененными активами. В это время они производят большие расходы, а в момент схлопывания у них ничего не остается. Люди начинают экономить, что порождает усугубление кризиса и прекращение экономического роста.

Виды явления

Ученые-экономисты делят современные финансовые пузыри на несколько видов. А именно:

-

Спекулятивные (традиционные). Инвестор приобретает товар потому, что ожидает роста цены для более выгодно перепродажи. Причем его прогнозы основаны не на объективных аналитических показателях, а на одномоментном первоначальном скачке стоимости.

-

Рациональные. Это такие пузыри, которые можно измерить в конкретном стоимостном выражении. То есть речь идет о разнице между фактической рыночной стоимости актива и справедливой ценой, которая основана на объективных фундаментальных показателях.

-

Комиссионные. Эти финансовые пузыри, пирамиды и кризисы обусловлены расхождением информации, которой обладают клиенты и портфельные менеджеры. Таким образом, у последних появляется возможность провести большое количество сделок для повышения своего комиссионного вознаграждения.

Как распознать экономический пузырь?

Обычно о пузыре начинают говорить, как о свершившемся факте, когда он уже схлопнулся. Распознать его на начальных этапах сложно даже опытным экономистам. Ведь основной характеристикой является то, что все игроки рынка уверены вполне закономерном росте стоимости их актива и не видят в этом надвигающийся угрозы.

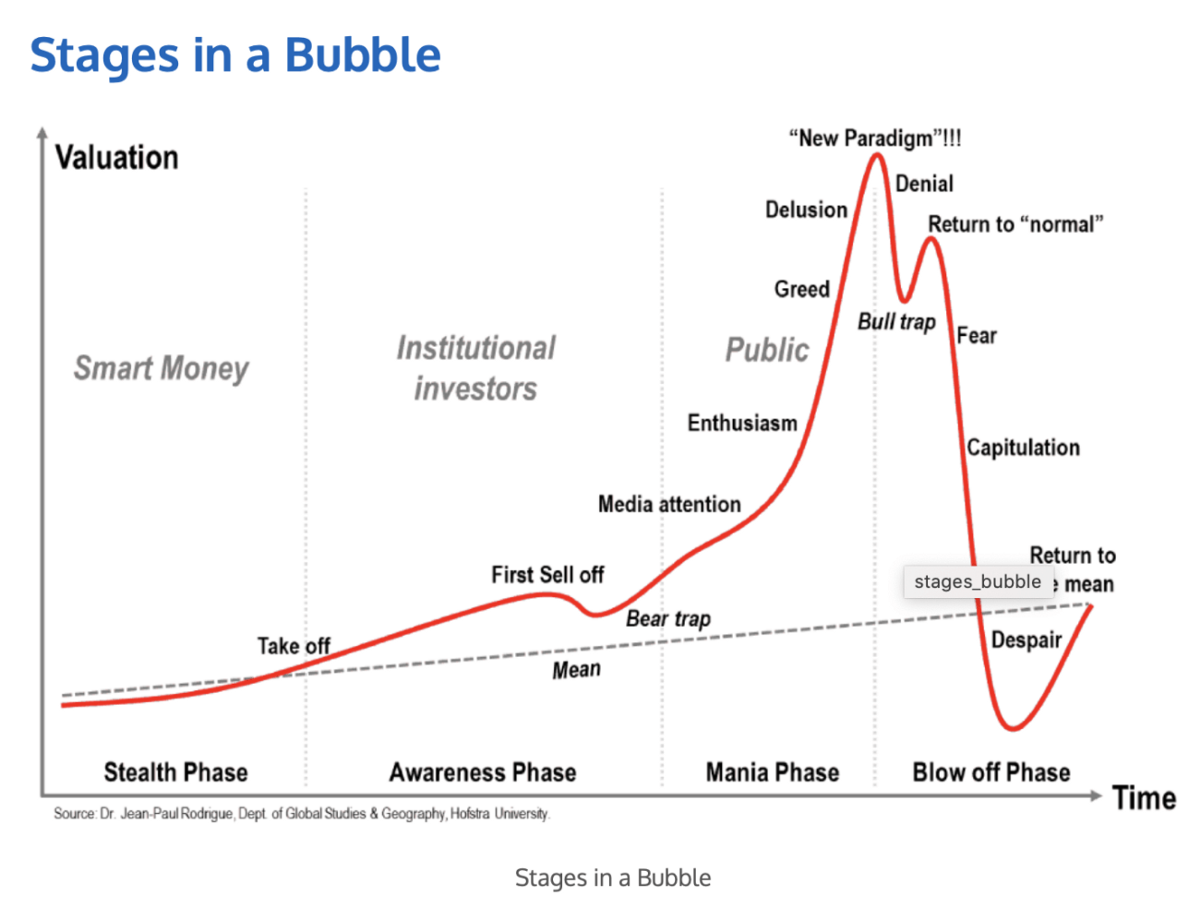

Стоит отметить, что финансовые пузыри имеют схожесть в фазах жизни:

- Начало. Во время этой фазы появляется какая-то новая парадигма (например, появляется новый продукт, технология или изменение процентных ставок до исторического минимума), которой начинают восхищаться инвесторы. Снова вернемся к событиям фильма — в США появились ипотечные программы с очень заманчивыми условиями. Банки выдавали кредит на жилье даже малообеспеченным гражданам, которые не смогли бы рассчитаться с банком даже прожив несколько жизней. Такие ипотеки начали называть «мусорными». Но в чем выгода для банков? А в том, что «мусорные» кредиты раздавались направо и налево всем желающим (достаточно было иметь счет в банке). Затем сами банки стали выпускать облигации на сумму выданной ипотеки (в их основе была закладная на недвижимость). Схожие кредиты объединяли в пулы и продавали инвесторам. Таким образом, семена будущего ипотечного пузыря были посеяны.

- Подъем. На этом этапе стоимость актива увеличивается постепенно. О нем начинает узнавать все большее число людей и скачок цены не заставляет себя долго ждать. Привлекая за собой вслед ещё больше участников. Вокруг продукта создается иллюзорная привлекательность, о нем говорят различные СМИ, поднимается хайп.

- Пик. Стоимость актива превышает всевозможные границы. Оценки экспертов тоже достигают каких-то экстремальных значений. Тут уже голова человека перестает думать и поддается всеобщей панике: «Надо быстрее запрыгнуть в уходящий поезд и подзаработать деньжат!«. Также надувался ипотечный пузырь — цены на недвижимость взлетели. Облигации выпускались бесконтрольно, большинство финансистов оценивали их как реальную выгоду, обеспеченную залоговой недвижимостью и деньгами. Плюс к этому некоторые банки договорились с рейтинговыми агентствами об искусственном завышении рейтингов.

- Получение прибыли. В это время грамотные инвесторы и не слишком жадные к наживе люди начинают продавать активы. Предугадать, когда точно пузырь лопнет это трудное и опасное дело. Поэтому лучше избавиться от продукта раньше, а не ждать, что он еще прибавит в своей стоимости. Ведь лопнет быстро и обратно уже не надуется.

- Конец. Всех охватывает паника. Цены летят также стремительно вниз, как они до этого росли. Инвесторы пытаются избавиться от быстро дешевеющих активов любым способом и по любой стоимости. Ипотечный пузырь сдулся — инвесторы потеряли деньги, заемщики остались без жилья, инвестиционные банки Lehman Brothers и Bear Stearns обанкротились. Экономику США настиг кризис. А за ней и всю мировую.