Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG, МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

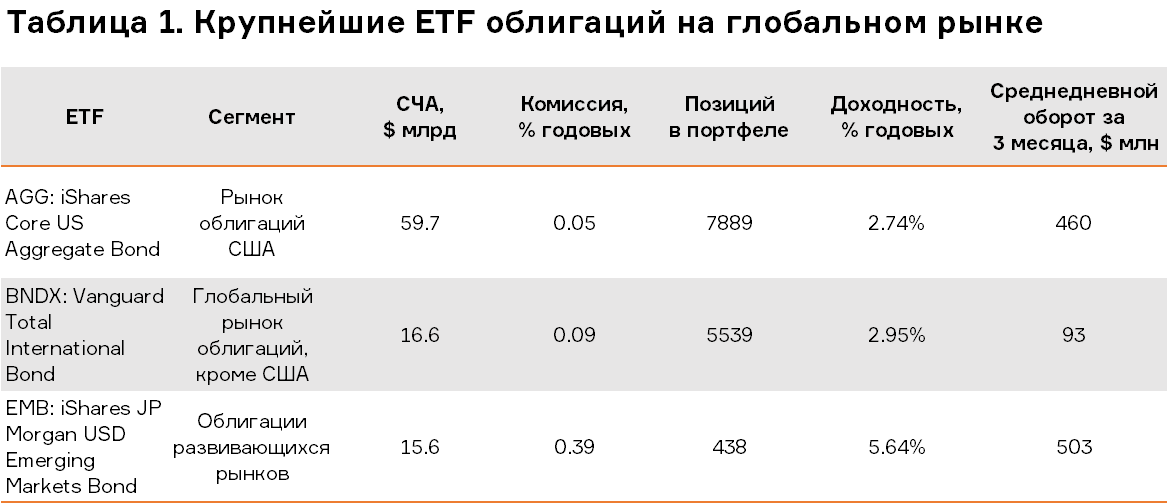

Преимущества покупки активов в составе ETF

Основное преимущество ETF – приобретение грамотно сформированного портфеля, в который входят активы различных компаний, отличающихся разными инвестиционными рисками, доходностью и ликвидностью. Это избавляет инвестора от необходимости самостоятельно подбирать облигации. Однако фонд имеет и другие преимущества:

- Простота приобретения. Чтобы стать обладателем пая в портфеле, нужно лишь иметь брокерский счет с достаточной суммой денег и выход в интернет. Сделка совершается дистанционно.

- Пассивное управление. Все, что требуется от инвестора – приобрести пай. Управление фондом берет на себя УК.

- Автоматическое распределение всех имеющихся активов в различные финансовые инструменты с целью минимизации рисков и увеличения возможной прибыли. Это гарантирует инвестору получение дохода даже в том случае, если одна или несколько компаний, облигации которых входят в портфель, объявит себя банкротом.

- Возможность вложить в средства в отраслевой фонд, При этом риск остаться без денег и прибыли минимален, поскольку специалисты выполнили детальный анализ активов.

- Информация о структуре фонда постоянно обновляется и находится в свободном доступе. Это позволяет инвестору в любой момент посмотреть, облигации каких компаний входят в ETF и их количество.

- Низкий порог входа. Для покупки пая не установлена минимальная сумма.

- Низкий комиссионный сбор за управление фондом. Вознаграждение УК обычно составляет до 0,5%.

- Высокий уровень доходов. Инвестор с помощью пая в фонде всего за 3 года может приумножить капитал. Однако ни один ETF не может гарантировать 100% результат.