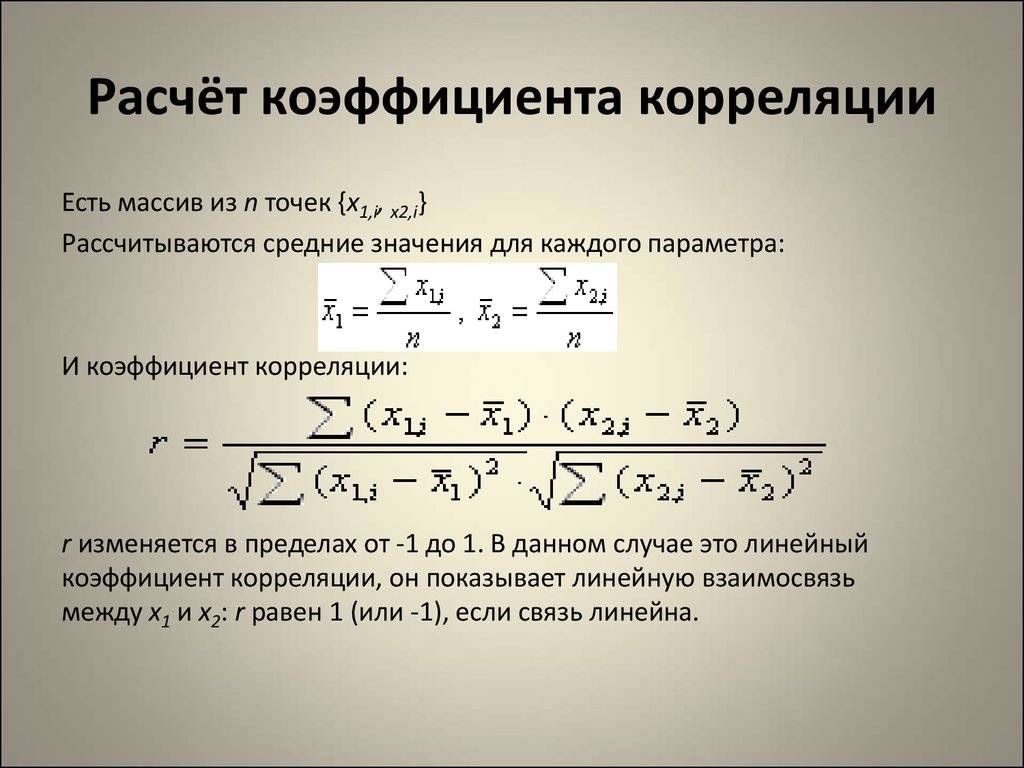

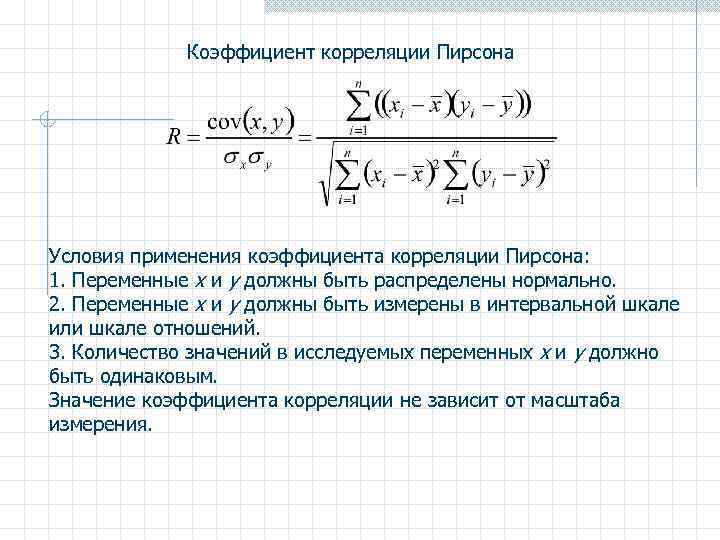

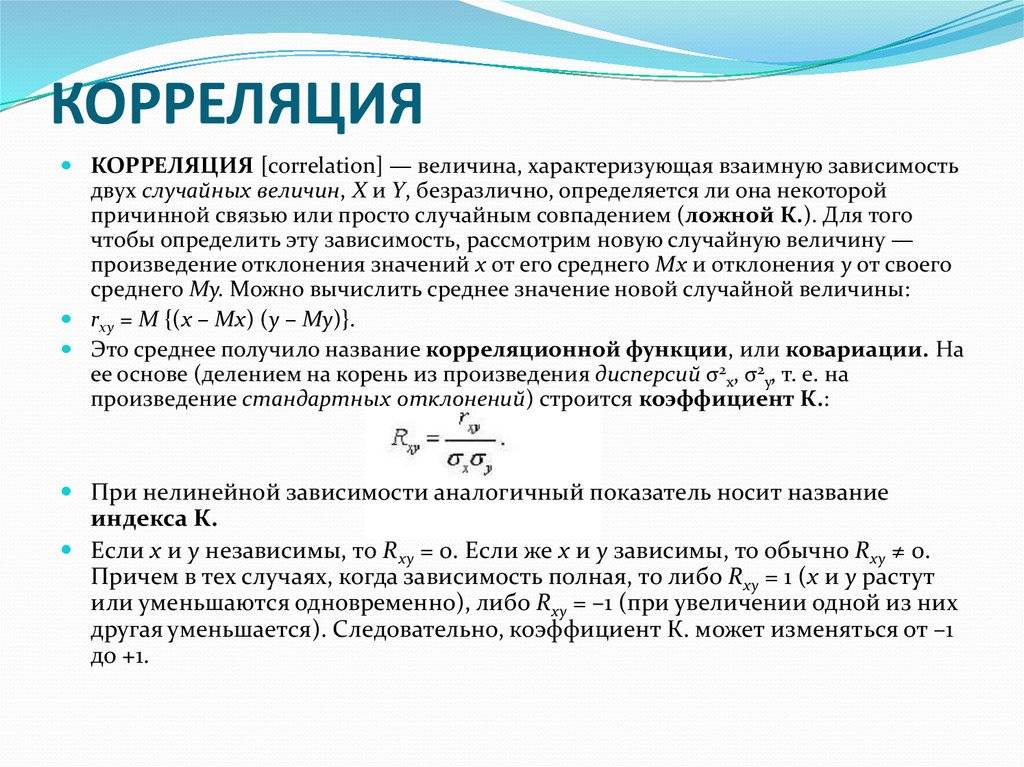

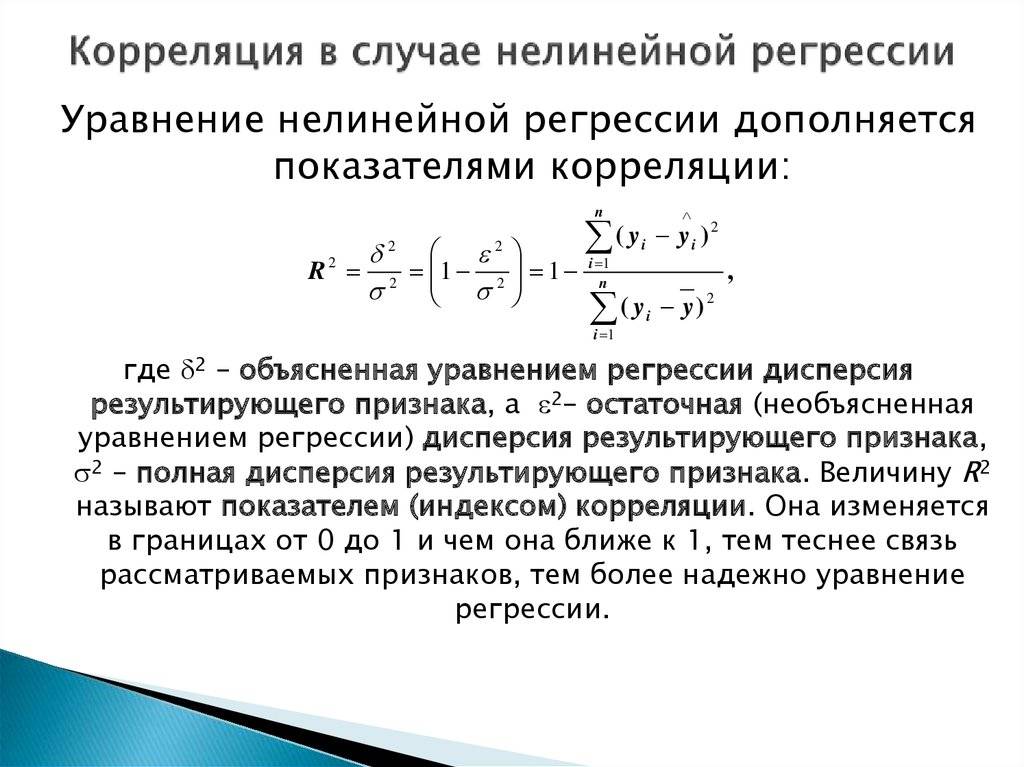

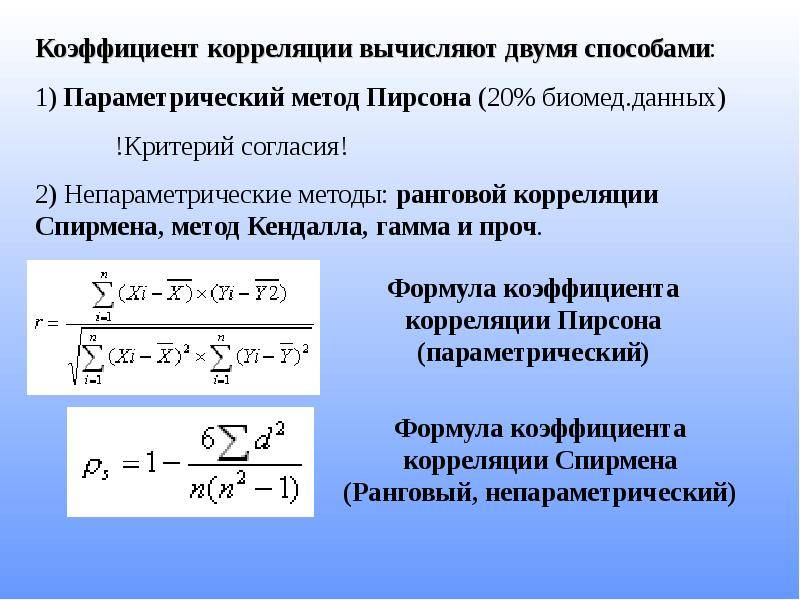

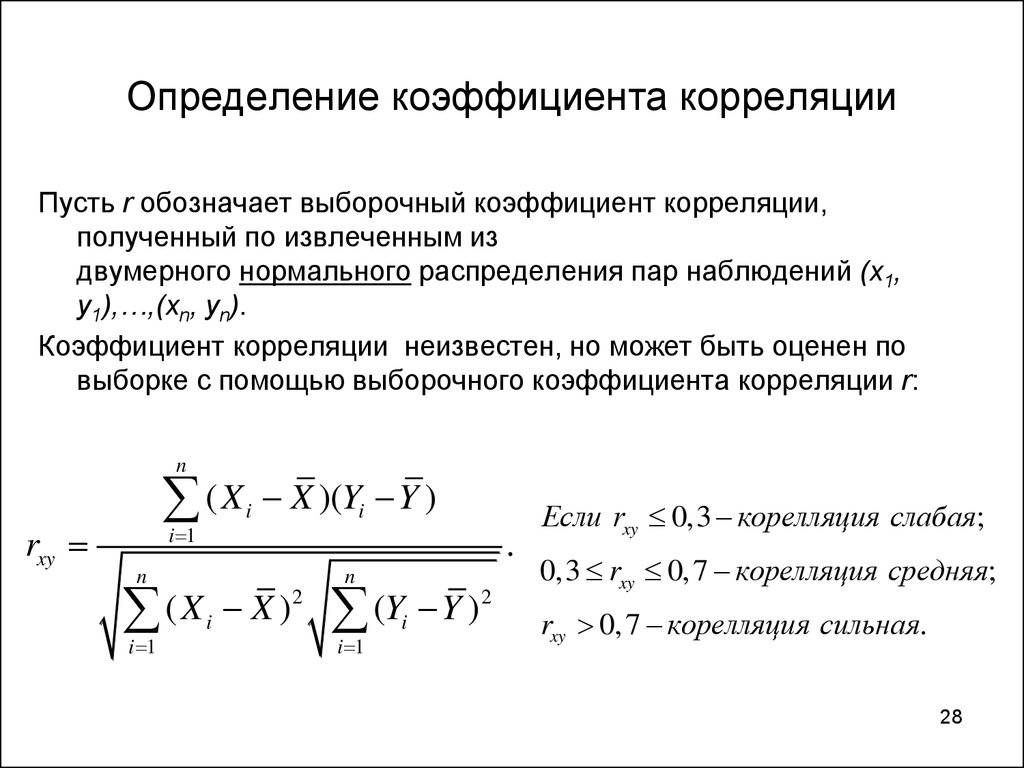

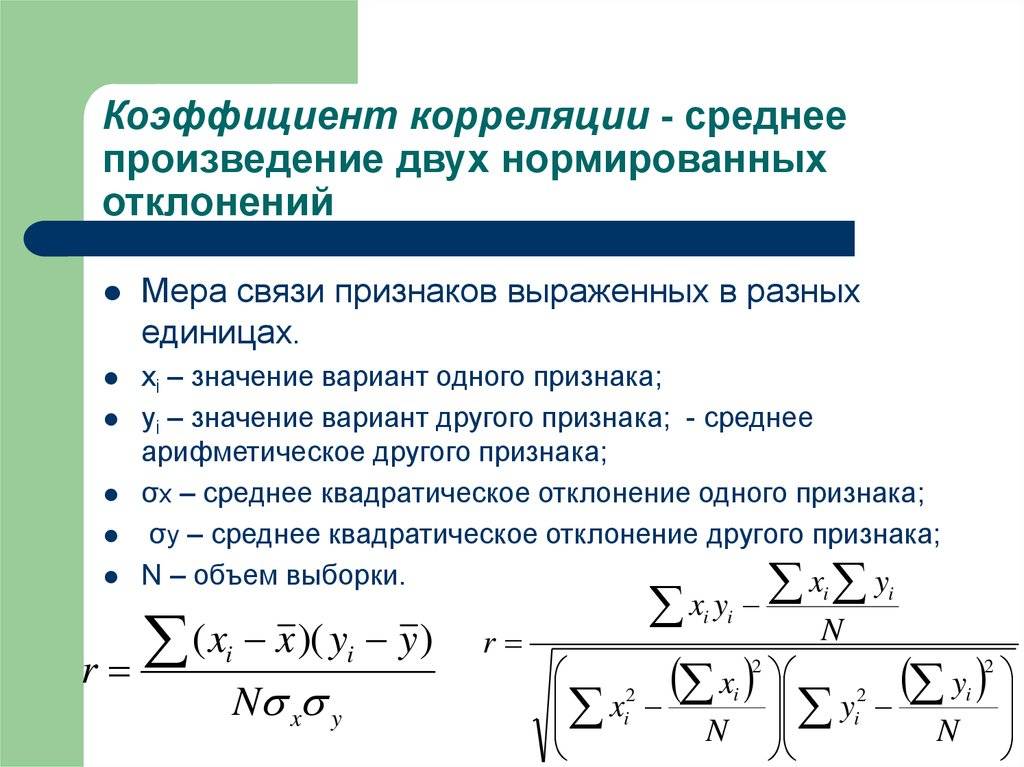

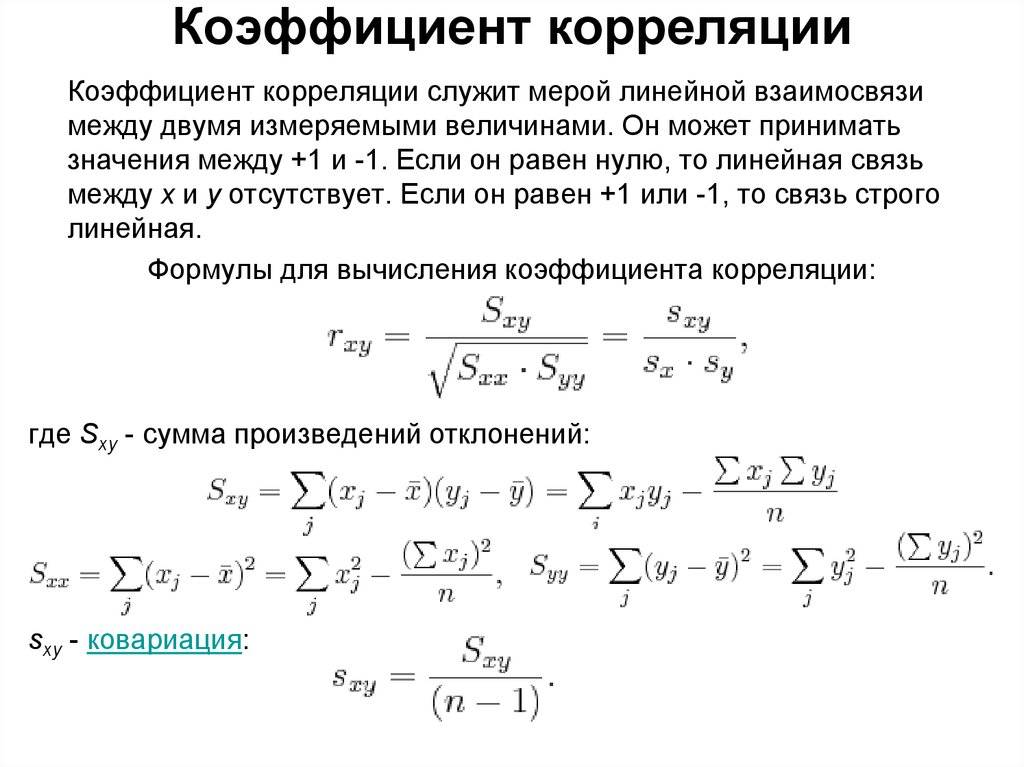

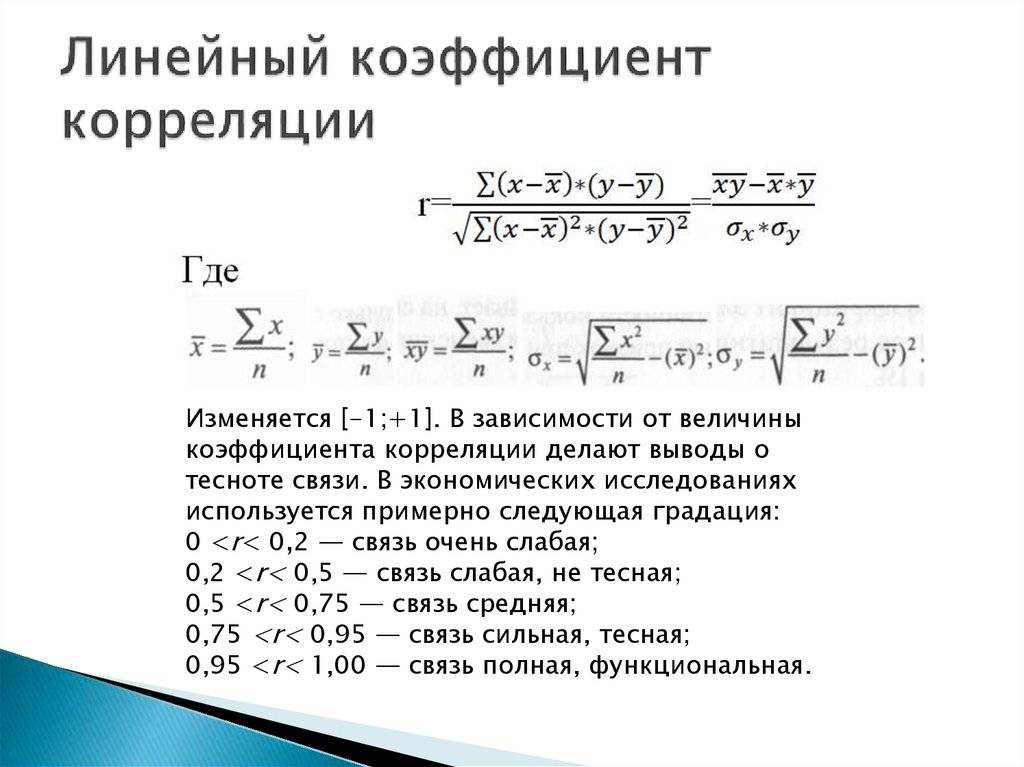

Выборочный коэффициент корреляции

Коэффициент корреляции обычно рассчитывают по выборке. Значит, у аналитика в распоряжении не истинное значение, а оценка, которая всегда ошибочна. Если выборка была репрезентативной, то истинное значение коэффициента корреляции находится где-то относительно недалеко от оценки. Насколько далеко, можно определить через доверительные интервалы.

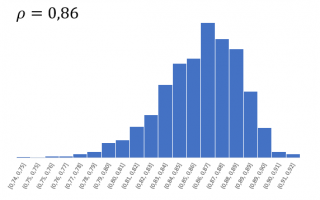

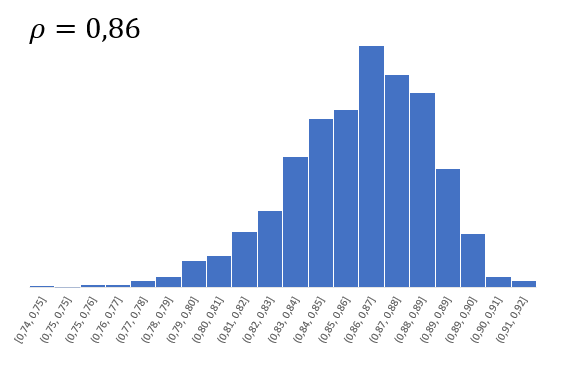

Согласно Центральное Предельной Теореме распределение оценки любого показателя стремится к нормальному с ростом выборки. Но есть проблемка. Распределение коэффициента корреляции вблизи придельных значений не является симметричным. Ниже пример распределения при истинном коэффициенте корреляции ρ = 0,86.

Предельное значение не дает выйти за 1 и, как бы «поджимает» распределение справа. Симметричная ситуация наблюдается, если коэффициент корреляции близок к -1.

В общем рассчитывать на свойства нормального распределения нельзя. Поэтому Фишер предложил провести преобразование выборочного коэффициента корреляции по формуле:

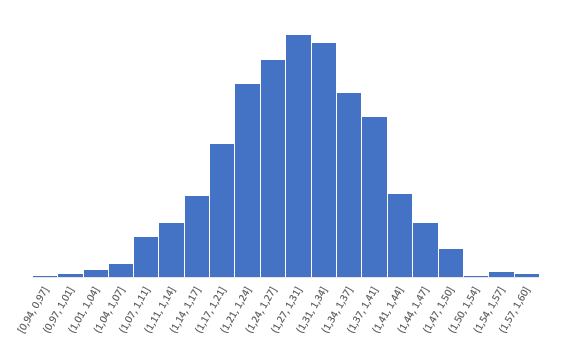

Распределение z для тех же r имеет следующий вид.

Намного ближе к нормальному. Стандартная ошибка z равна:

Далее исходя из свойств нормального распределения несложно найти верхнюю и нижнюю границы доверительного интервала для z. Определим квантиль стандартного нормального распределения для заданной доверительной вероятности, т.е. количество стандартных отклонений от центра распределения.

cγ – квантиль стандартного нормального распределения;N-1 – функция обратного стандартного распределения;γ – доверительная вероятность (часто 95%).Затем рассчитаем границы доверительного интервала.

Нижняя граница z:

Верхняя граница z:

Теперь обратным преобразованием Фишера из z вернемся к r.Нижняя граница r:

Верхняя граница r:

Это была теоретическая часть. Переходим к практике расчетов.

Памятка

- Корреляция – это соотношение, взаимозависимость нескольких переменных.

- Связь бывает положительной и отрицательной.

- Коэффициент корреляции определяет степень взаимозависимости одной переменной от другой.

- На основании корреляции люди выдвигают гипотезы (часто ошибочные).

- Истинная причина корреляции порою скрыта под множеством факторов и внешних сил.

- Бывает ложная корреляционная зависимость.

- Раскладывая яйца по корзинам, помните о том, что они не должны коррелироваться друг с другом.

https://youtube.com/watch?v=g72DExlD-T4

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

Вычисление коэффициента посредством мастера функций

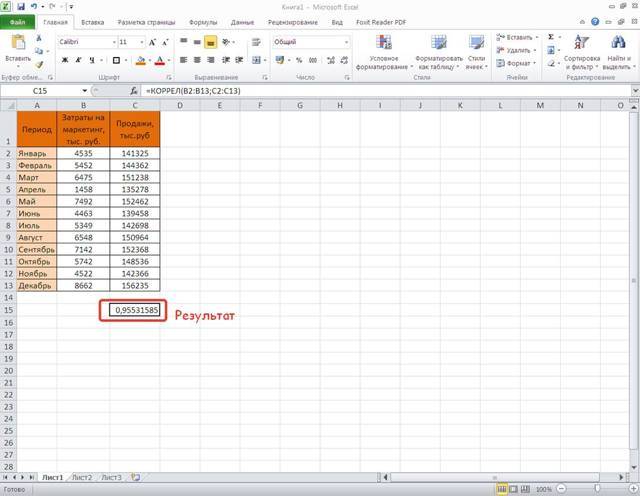

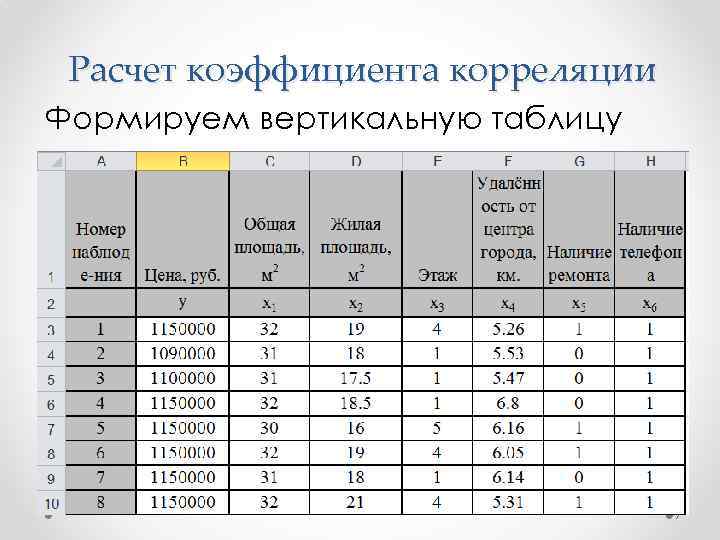

Предположим, что требуется установить связь между затратами на рекламу и объемом продаж какой-либо продукции. Для этого будем использовать коэффициент корреляции в Excel.

Порядок действий:

- Кликнуть по ячейке, в которой должен появиться результат.

- Нажать кнопку «Вставить формулу».

- В появившемся окне выбрать категорию «Полный алфавитный перечень».

- Найти и активировать функцию «КОРРЕЛ».

- Кликнуть «ОК».

- В открывшемся окне аргументов поставить курсор в поле «Массив 1», выделить первый столбец с данными.

- Поставить курсор в поле «Массив 2», выделить второй столбец из таблицы.

- Кликнуть «ОК».

В выделенной ячейке появляется результат вычислений корреляции в Excel.

Расчёт с помощью пакета анализа

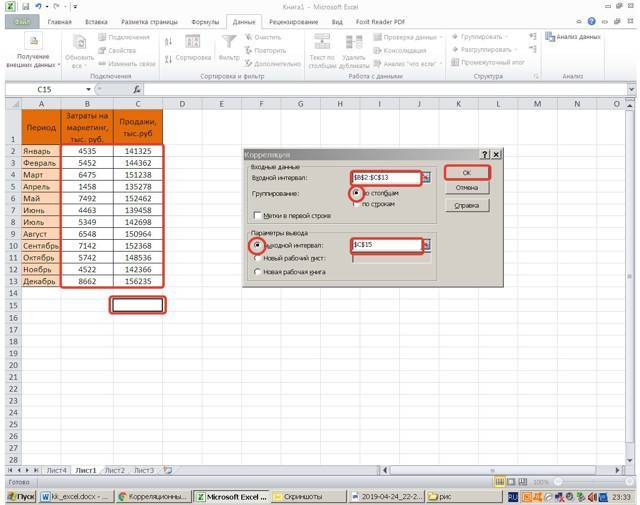

Прежде чем воспользоваться инструментом корреляционного анализа, его нужно активировать. Для этого необходимо выполнить следующие действия:

- Выполнить действия «Файл» — «Сведения» — «Параметры».

- В появившемся окне перейти в раздел «Надстройки». В нижней части окна в выпадающем списке выбрать «Надстройки Excel». Нажать кнопку «Перейти».

- В открывшемся окне «Надстройки» следует о и нажать «ОК»

Чтобы воспользоваться пакетом, следует:

- На панели задач активировать вкладку «Данные».

- Нажать кнопку «Анализ данных».

- В новом окне выделить строку «Корреляция» и нажать «ОК». Появится окно с параметрами.

- Для выбора входного интервала необходимо установить курсор в соответствующее поле и выделить сразу оба столбца.

- Параметр группировки следует о. Вывод результатов возможен в указанное место, на новый лист или в новую книгу.

- Следует отметить соответствующее поле.

Работа со сводными таблицами в MS Excel

После указание всех параметров следует нажать «ОК».

Значение получилось тем же, что и в первом случае.

Поле корреляции (диаграмма рассеяния)

Корреляционное поле — это графическое отображение исходных данных. По расположению точек можно определить наличие зависимости и ее характер.

В редакторе Excel построение выполняется с помощью инструмента «Диаграмма»:

- Выделить столбцы с данными.

- Кликнуть «Вставка» — «Точечная» — «Точечная с маркерами».

- Результат построения корреляционной матрицы.

- По расположению точек на диаграмме можно сделать вывод о том, что прослеживается сильная положительная корреляционная зависимость между величиной затрат на маркетинг и объемом продаж.

- Для того, чтобы использовать диаграмму в практических целях, можно добавить линию тренда и уравнение. Для этого нужно выполнить следующие действия:

- Кликнуть правой кнопкой мыши на любой точке диаграммы.

- В контекстном меню выбрать «добавить линию тренда».

- Настроить параметры линии тренда (можно оставить по умолчанию).

- Нажать кнопку «закрыть».

Примеры использование корреляционного анализа

Как уже отмечалось выше, вычислить соотношение можно между любыми числовыми величинами. Обнаруженная высокая корреляция позволяет прогнозировать протекание каких-либо процессов в научных исследованиях, бизнесе, общественной жизни.

В рассмотренном выше примере была установлена высокая положительная корреляция между затратами на рекламу и объемом продаж определенного вида продукции. Кроме того, была определена формула, связывающая эти два показателя. Это исследование позволяет руководителю предприятия грамотно спланировать затраты на рекламу, с учетом необходимого размера продаж.

Другие примеры использования коэффициента корреляции:

Что делать, если лист или книга в Excel защищены паролем – как снять защиту

Редактор электронных таблиц Microsoft Excel является удобным инструментом для вычисления и наглядного представления результатов вычисления коэффициента корреляции.

Правила отбора факторов корреляционного анализа

При применении данного метода необходимо определиться с факторами, оказывающими влияние на результативные показатели. Их отбирают с учетом того, что между показателями должны присутствовать причинно-следственные связи. В случае создания многофакторной корреляционной модели отбирают те из них, которые оказывают существенное влияние на результирующий показатель, при этом взаимозависимые факторы с коэффициентом парной корреляции более 0,85 в корреляционную модель предпочтительно не включать, как и такие, у которых связь с результативным параметром носит непрямолинейный или функциональный характер.

Определение корелляции — что это

Объясним на примере: существует корреляция между температурой воздуха и потреблением мороженого. Чем жарче погода, тем больше холодного лакомства покупают люди. И наоборот.

Такие закономерности устанавливаются путем исследования больших объемов статистических данных. Собираем информацию о потреблении мороженого за несколько лет и сведения о колебаниях температуры за тот же период. А дальше сопоставляем и ищем зависимость.

При положительной чем больше один параметр, тем больше и другой. Например, чем масштабнее траты фермера на удобрения, тем обильнее урожай. При обратной корреляции рост одной величины сопровождается уменьшением другой. Чем выше здание, тем хуже оно противостоит землетрясениям.

Надстройка Пакет анализа

В

надстройке Пакет анализа

для вычисления ковариации и корреляции

имеются одноименные инструменты

анализа

После вызова инструмента появляется диалоговое окно, которое содержит следующие поля:

- Входной интервал : нужно ввести ссылку на диапазон с исходными данными для 2-х переменных

- Группирование : как правило, исходные данные вводятся в 2 столбца

- Метки в первой строке : если установлена галочка, то Входной интервал должен содержать заголовки столбцов. Рекомендуется устанавливать галочку, чтобы результат работы Надстройки содержал информативные столбцы

- Выходной интервал : диапазон ячеек, куда будут помещены результаты вычислений. Достаточно указать левую верхнюю ячейку этого диапазона.

Надстройка возвращает вычисленные значения корреляции и ковариации (для ковариации также вычисляются дисперсии обоих случайных величин).

Какие бывают типы взаимосвязи событий?

Каждый день на бытовом уровне мы переживаем череду событий. Одни из них влияют на другие, хотя не всегда такое влияние очевидно. По степени логической обусловленности можно выделить два главных класса последовательностей событий:

- функционально зависимые, имеющие очевидную жесткую причинно-следственную связь: злоупотребление алкоголем приводит к болезням печени; использование зимних шин уменьшает риск аварии на скользкой и заснеженной дороге;

- стохастические, или случайные: в понедельник самые большие дорожные пробки; средний уровень интеллекта у блондинки ниже, чем у брюнетки; люди, рожденные зимой, более серьезны и ответственны, чем те, у кого день рождения летом. Такая зависимость не может быть доказана логическим путем.

Подтвердить или опровергнуть стохастические утверждения можно только с помощью статистики, которая занимается подсчетом количества совпадений между независимыми явлениями. В результате можно сделать прогноз о том, насколько вероятно наступление того или иного события.

К числу подобных предсказаний можно отнести, например, народные приметы. Например, если человек утром встал с левой ноги, принято считать, что день сложится неудачно. Физиология не выявляет взаимной связи между этими событиями. Однако прямой подсчет может показать, что такое утверждение справедливо в трех случаях из четырех. Значит, можно предсказывать наступление события с соответствующей вероятностью в 75%.

Оценка тесноты связи

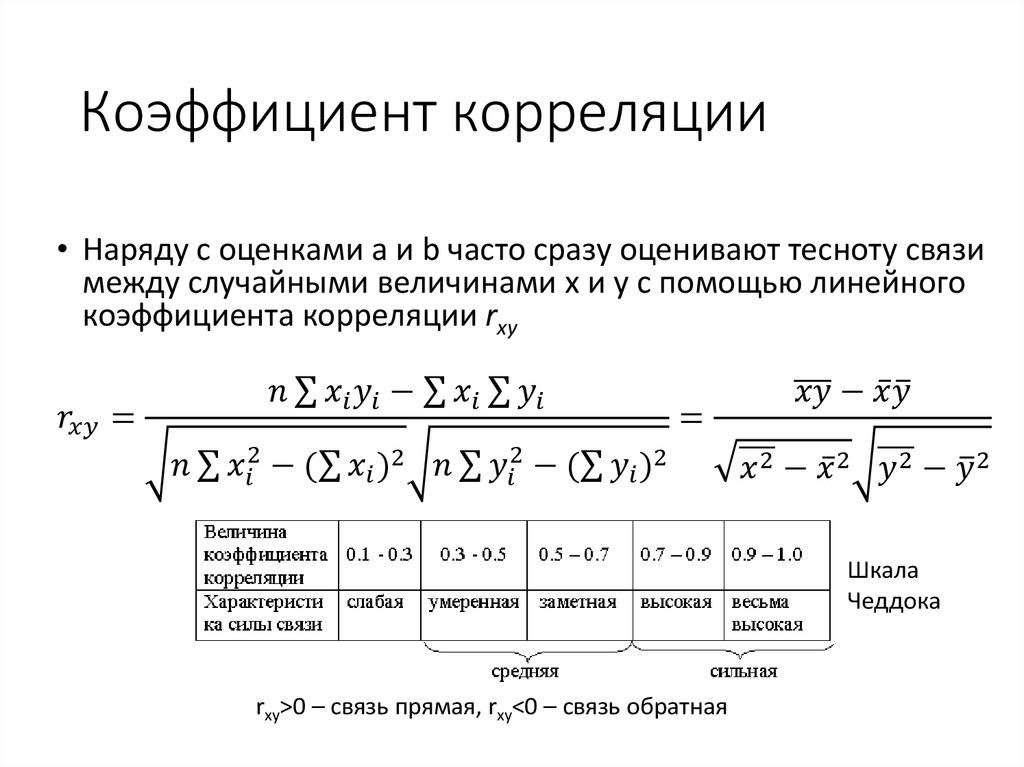

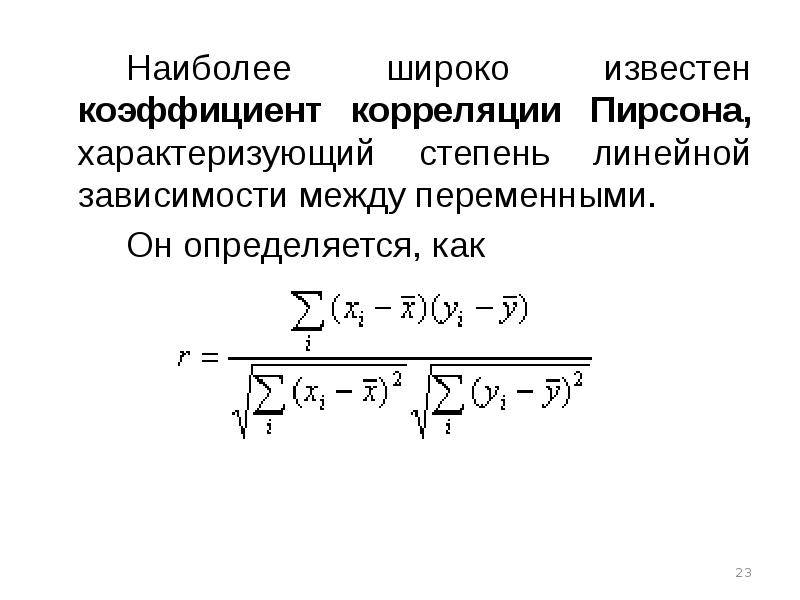

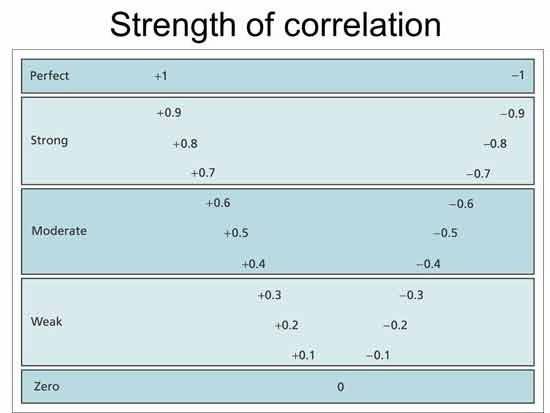

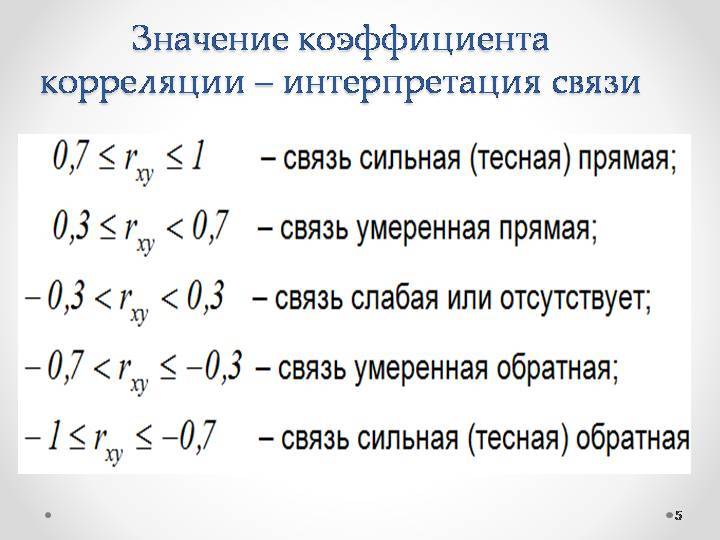

Теснота корреляционной связи определяется по коэффициенту корреляции (r): сильная — r = ±0,7 до ±1, средняя — r = ±0,3 до ±0,699, слабая — r = 0 до ±0,299. Данная классификация не является строгой. На рисунке показана несколько иная схема.

Основная тенденция развития и методы ее выявления

Каждый ряд динамики

имеет свою тенденцию развития, т.е. общее

направление к росту, снижению или

стабилизации уровня явления с течением

времени. Степень выраженности этой

тенденции зависит от влияния постоянных,

периодических (сезонных) и случайных

факторов на уровни ряда динамики. Поэтому

следует говорить не просто о тенденции

развития, а об основной тенденции.

Основной

тенденцией развития (трендом)

называется плавное и устойчивое изменение

уровня явления во времени, свободное

от периодических и случайных колебаний.

Для выявления

тренда ряды динамики подвергаются

обработке методами укрупнения интервалов,

скользящей средней, аналитического

выравнивания.

Метод укрупнения

интервалов основан

на укрупнении периодов времени, к которым

относятся уровни ряда динамики. Для

этого исходные данные объединяются,

т.е. суммируются или усредняются за

более продолжительные интервалы времени,

пока общая тенденция развития не станет

достаточно отчетливой. Например, дневные

данные о производстве продукции

объединяются в декадные, месячные в

квартальные, годовые в многолетние.

Достоинство метода в его простоте.

Недостаток в том, что сглаженный ряд

существенно короче исходного.

Метод скользящей

средней

состоит в том, что на основе исходных

данных рассчитываются подвижные средние

из определенного числа сначала первых

по счету уровней ряда, затем из такого

же числа уровней, начиная со второго,

с третьего и т.д. Средняя величина как

бы скользит по динамическому ряду,

передвигаясь на один интервал. В

скользящих средних сглаживаются

случайные колебания.

Схема расчета

3-х уровневой скользящей средней величины

|

Интервал (номер |

Фактические уi |

Скользящие уск |

|

1 |

у1 |

— |

|

2 |

у2 |

|

|

3 |

у3 |

|

|

4 |

у4 |

уск3 |

|

5 |

у5 |

уск4 |

|

6 |

у6 |

— |

Сглаженный ряд

динамики короче исходного на величину

(l – 1),

если укрупнение производится по нечетному

числу уровней, где l

– длина периода укрупнения. Например,

если l = 3,

то выровненный ряд на 2 уровня короче.

Таким образом сглаженный ряд не на много

короче исходного.

Метод

аналитического выравнивания

заключается в замене фактических уровней

ряда динамики их теоретическими

значениями, вычисленными на основе

уравнения тренда:

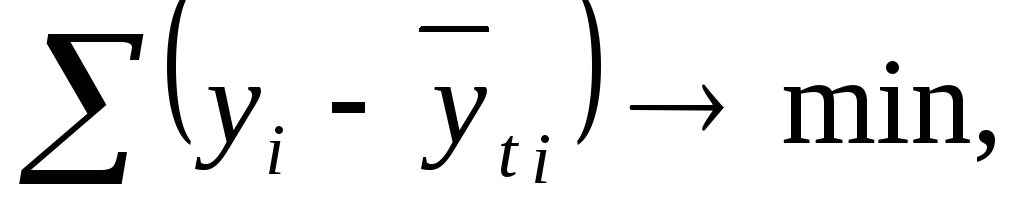

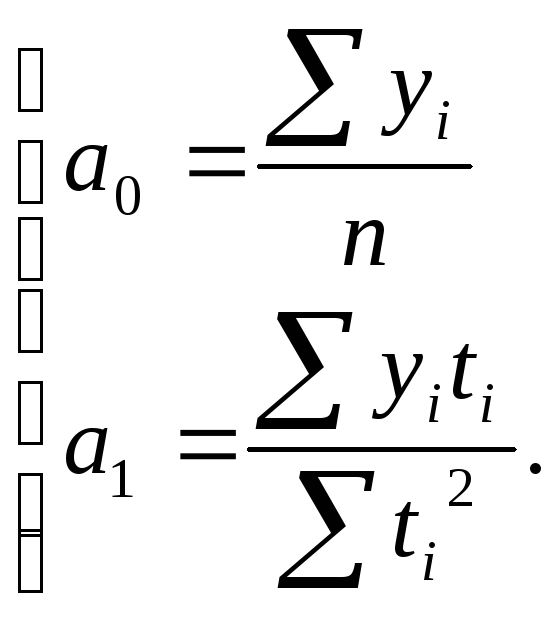

Расчет параметров

уравнения производится методом

наименьших квадратов:

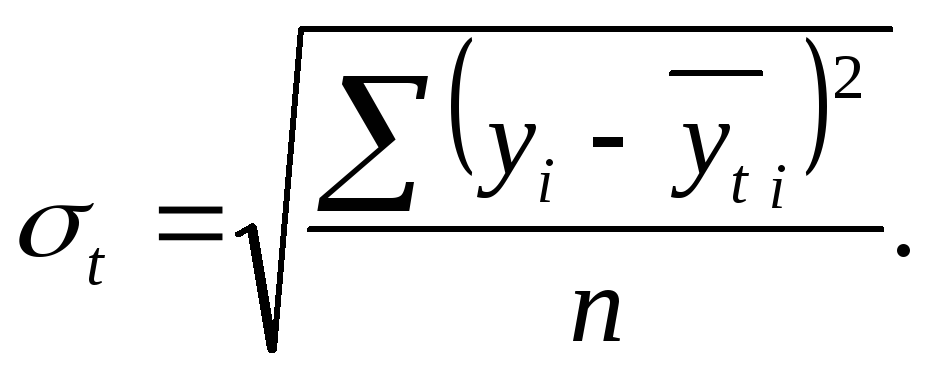

гдеу

– фактические уровни;уti

– соответствующие им во времени

выровненные (расчетные) уровни.

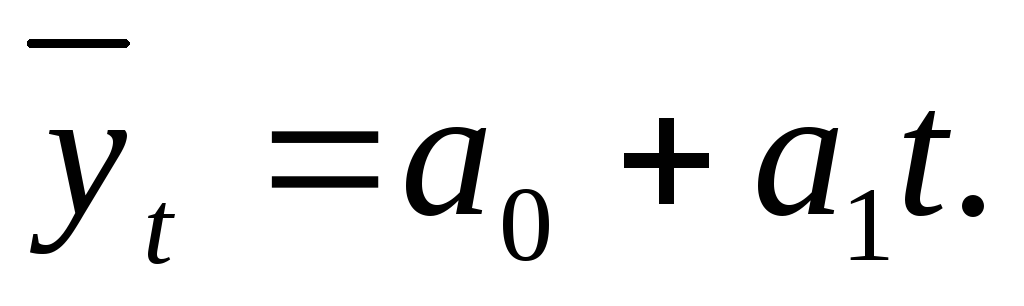

Если развитие

осуществляется в арифметической

прогрессии (с равными цепными абсолютными

приростами), то для выравнивания

используют линейную

функцию:

Если наблюдается

динамика в геометрической прогрессии,

(с равными цепными темпами роста), то

необходимо использовать показательную

функцию:

уt

= аа1t.

Если развитие

происходит с равными темпами прироста,

используется степенная

функция,

например второго порядка (парабола):

уt

= а

+ а1t

+ а2t2.

Критерием

правильности выбора уравнения тренда

служит ошибка

аппроксимации.

Она представляет собой среднее

квадратическое отклонение фактических

уровней ряда динамики от теоретических:

Оптимальным

считается уравнение с наименьшей ошибкой

аппроксимации.

Рассмотрим «технику»

выравнивания ряда динамики по линейной

функции:

где

а,

а1

– параметры уравнения прямой; t

– показатели времени (как правило,

порядковый номер периода или момента

времени).

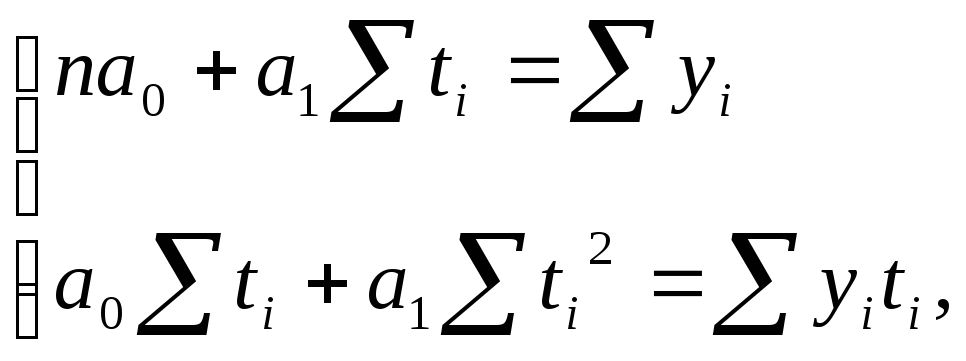

Параметры прямойа

и а1,

удовлетворяющие методу наименьших

квадратов, находят решением следующей

системы нормальных уравнений:

где

n

– число уровней ряда динамики; параметр

а1

соответствует среднему абсолютному

приросту.

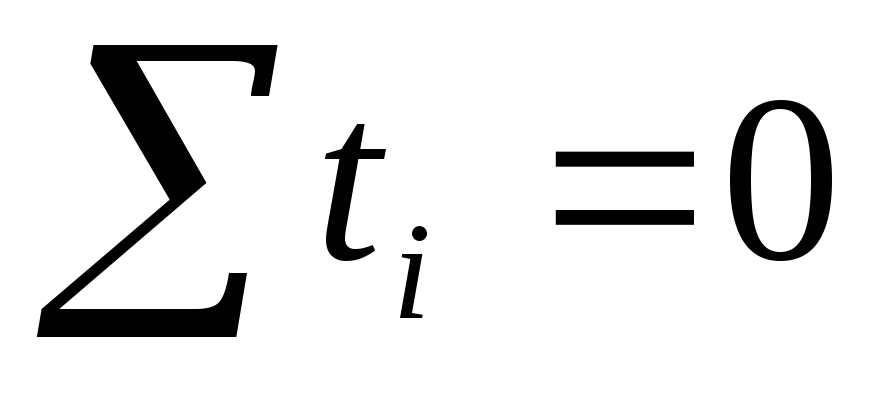

Для упрощения

расчета показателям времени

можно придать такие

значения, при которых

,

,

тогда

Для этого в рядах

с нечетным числом

уровней за начало отсчета времени

принимают центральный интервал, гдеtприравнивают

к нулю. По обе

стороны от нуля располагают соответственно

ряды отрицательных и положительных

натуральных чисел, например:

|

Интервал (номер |

ti |

|

1 |

-3 |

|

2 |

-2 |

|

3 |

-1 |

|

4 |

|

|

5 |

1 |

|

6 |

2 |

|

7 |

3 |

|

Итого |

При четном числе

уровней отсчет ведется от двух центральных

интервалов, в которых t

приравнено к (-1) и (+1) соответственно, а

по обе стороны располагаются ряды

отрицательных и положительных нечетных

чисел, например:

|

Интервал (номер |

ti |

|

1 |

-5 |

|

2 |

-3 |

|

3 |

-1 |

|

4 |

1 |

|

5 |

3 |

|

6 |

5 |

|

Итого |

Схема расчета

параметров линейного уравнения

|

Интервалы |

Уровни уi |

ti |

it2 |

уiti |

уti |

|

Итого |

На основе исчисленного

уравнения тренда можно производить

экстраполяцию

– нахождение вероятностных (прогнозируемых)

уровней за пределами исходного ряда

динамики.

Как вы можете рассчитать корреляцию с помощью Excel? — 2019

a:

Корреляция измеряет линейную зависимость двух переменных. Измеряя и связывая дисперсию каждой переменной, корреляция дает представление о силе взаимосвязи. Или, говоря иначе, корреляция отвечает на вопрос: сколько переменная A (независимая переменная) объясняет переменную B (зависимую переменную)?

Формула корреляции

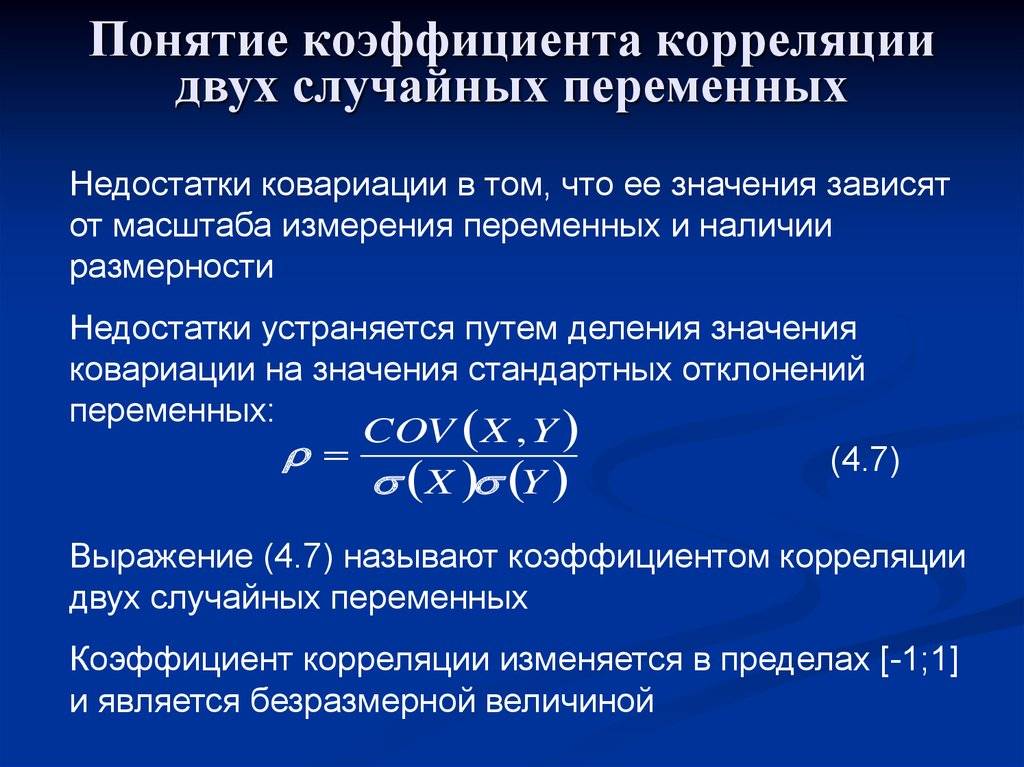

Корреляция объединяет несколько важных и связанных статистических понятий, а именно дисперсию и стандартное отклонение. Разница — дисперсия переменной вокруг среднего, а стандартное отклонение — квадратный корень дисперсии.

Формула:

Поскольку корреляция требует оценки линейной зависимости двух переменных, то, что действительно необходимо, — это выяснить, какая сумма ковариации этих двух переменных и в какой степени такая ковариация отраженные стандартными отклонениями каждой переменной в отдельности.

Общие ошибки с корреляцией

Самая распространенная ошибка — предполагать, что корреляция, приближающаяся +/- 1, статистически значима. Считывание, приближающееся +/- 1, безусловно увеличивает шансы на фактическую статистическую значимость, но без дальнейшего тестирования это невозможно узнать.

Статистическое тестирование корреляции может усложняться по ряду причин; это совсем не так просто. Критическое предположение о корреляции состоит в том, что переменные независимы и связь между ними является линейной.

Вторая наиболее распространенная ошибка — забыть нормализовать данные в единую единицу. Если вычислять корреляцию по двум бетам, то единицы уже нормализованы: сама бета является единицей

Однако, если вы хотите скорректировать акции, важно, чтобы вы нормализовали их в процентном отношении, а не изменяли цены. Это происходит слишком часто, даже среди профессионалов в области инвестиций

Для корреляции цен на акции вы, по сути, задаете два вопроса: каково возвращение за определенное количество периодов и как этот доход коррелирует с возвратом другой безопасности за тот же период? Это также связано с тем, что корреляция цен на акции затруднена: две ценные бумаги могут иметь высокую корреляцию, если доход составляет ежедневно процентов за последние 52 недели, но низкая корреляция, если доход ежемесячно > изменения за последние 52 недели. Какая из них лучше»? На самом деле нет идеального ответа, и это зависит от цели теста. ( Улучшите свои навыки excel, пройдя курс обучения Excel в Академии Excel. ) Поиск корреляции в Excel

Существует несколько методов расчета корреляции в Excel

Самый простой способ — получить два набора данных и использовать встроенную формулу корреляции:

Это удобный способ расчета корреляции между двумя наборами данных. Но что, если вы хотите создать корреляционную матрицу во множестве наборов данных? Для этого вам нужно использовать плагин анализа данных Excel. Плагин можно найти на вкладке «Данные» в разделе «Анализ».

Выберите таблицу возвратов. В этом случае наши столбцы имеют названия, поэтому мы хотим установить флажок «Ярлыки в первой строке», поэтому Excel знает, как обрабатывать их как заголовки. Затем вы можете выбрать вывод на том же листе или на новом листе.

Как только вы нажмете enter, данные будут автоматически сделаны. Вы можете добавить текст и условное форматирование, чтобы очистить результат.

Применение хеджирования

Хеджирование — это открытие сделки. Чтобы применять хеджирование на финансовых рынках, нужно понимать каждый шаг данного инструмента.

Каждая точка открытия сделки по Masterforex-V — это пересечение хотя бы 3-х из 30-ти авторских инструментов МФ. Примеры:

Вывод wiki Masterforex-V: каждое движение на финансовых рынках рассчитывается с точностью до 1-2 пунктов. Если вы не понимаете этой базовой основы торговой системы и стратегии Masterforex-V — не торгуйте на рынках и не хеджируйте сделки, т.к. понесете убытки.

99.9% информации о «хеджированию» в интернете напоминает лже-«учебник по хирургии» в котором подробно перечисляются все инструменты хирурга (типы скальпелей, игл, расширителей и др.), но ни единого слова не пишется где и как они применяются в хирургии. Что выйдет с такого «хирурга»? Тоже самое с хеджирования, когда вы знаете типы хеджа (опционы, форвардные контракты, фьючерсы), но не понимаете где, как и когда вам нужно (или не нужно) применить их на практике.

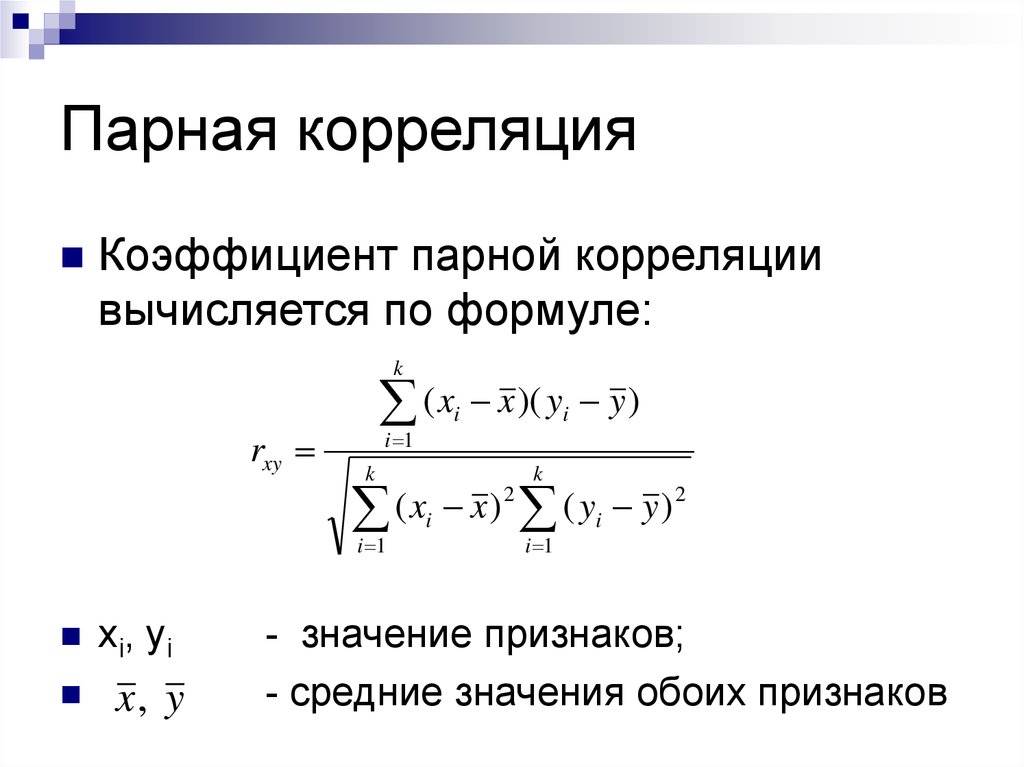

Парная корреляция

Этот термин употребляется для обозначения взаимоотношений между двумя определенными величинами. Известно, что расходы на рекламу в США в значительной мере влияют на объем ВВП этой страны. Коэффициент корреляции между данными величинами по итогам наблюдений, продолжавшихся в течение 20 лет, составляет 0,9699.

Более «приземленный» пример – связь между посещаемостью страницы онлайн-магазина и объемом его продаж.

И уж, конечно, вряд ли кто-нибудь станет отрицать наличие зависимости, существующей между температурой воздуха и продажами пива или мороженого.

Корреляция – это взаимозависимость двух величин; коэффициент корреляции – это объективный показатель, определяющий степень этой взаимозависимости. Коэффициент корреляции может быть и положительным, и отрицательным. Что касается ценных бумаг, то они крайне редко бывают абсолютно коррелированными.

Наши группы:

Формула и расчет

См. также

- Автокорреляционная функция

- Взаимнокорреляционная функция

- Ковариация

- Коэффициент детерминации

Корреляция в дипломной (курсовой) работе по психологии

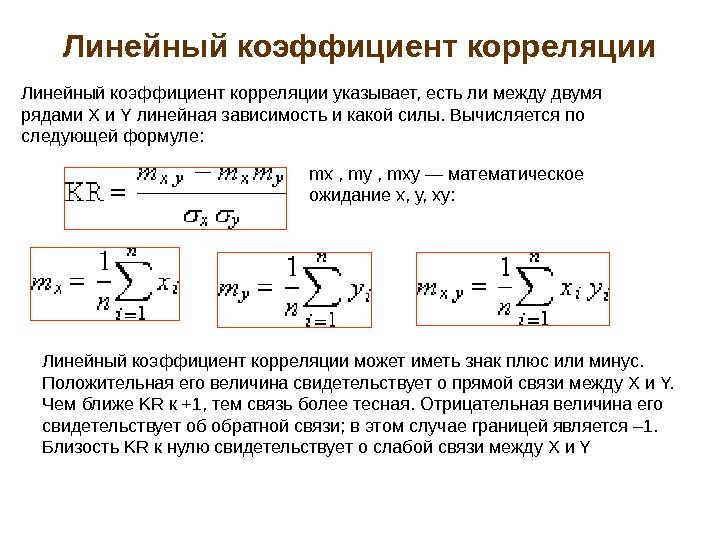

Коэффициенты корреляции при анализе взаимосвязей между психологическими показателями могут принимать численные значения от -1 до 1.

Положительный коэффициент корреляции означает положительную (прямую) зависимость между двумя психологическими показателями в группе.

Отрицательный коэффициент корреляции означает отрицательную (обратную) зависимость между двумя психологическими показателями в группе.

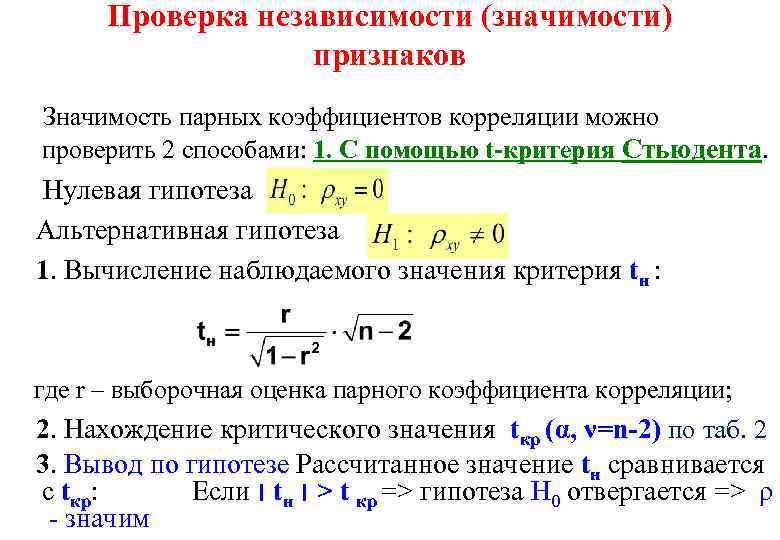

Между двумя психологическими показателями, измеренными в группе испытуемых, всегда есть какая-то зависимость (корреляция) Она отражается числом от -1 до 1. Однако интерес представляют лишь статистически значимые коэффициенты корреляции.

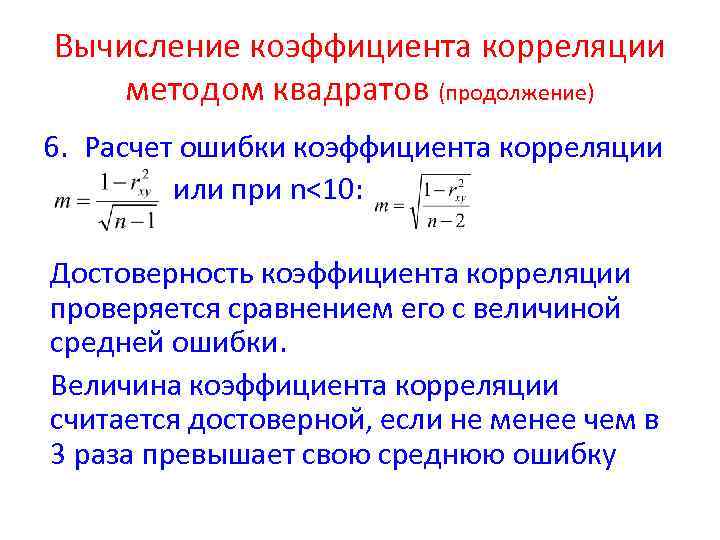

Статистически значимые коэффициенты корреляции выявляются путем сравнения полученного нами эмпирического коэффициента корреляции с критическим значением.

Критическое значение коэффициента корреляции берется из специальных статистических таблиц, и его значение определяется объемом выборки. Чем больше человек в выборке, тем ниже критическое значение.

Чтобы определить, является ли статистически значимым полученный нами коэффициент корреляции, необходимо сравнить его значение по модулю (без учета знака) с критическим значением. Если наш эмпирический коэффициент корреляции без учета знака больше критического, то он статистически значим; если нет, — незначим.

Если расчет коэффициента корреляции проводится с помощью статистических программ, то она сама помечает значимые корреляции, и необходимость искать критические значения и сравнивать исчезает.

Пример.

В группе подростков из 30 человек с помощью тестов были измерены два показателя: уровень агрессивности и уровень тревожности.

С помощью статистической программы рассчитали коэффициент корреляции агрессивности и тревожности.

Коэффициент корреляции агрессивности и тревожности в группе подростков

|

Агрессивность |

|

|

Тревожность |

0,58* |

* — статистически значимая корреляция (р≤0,05)

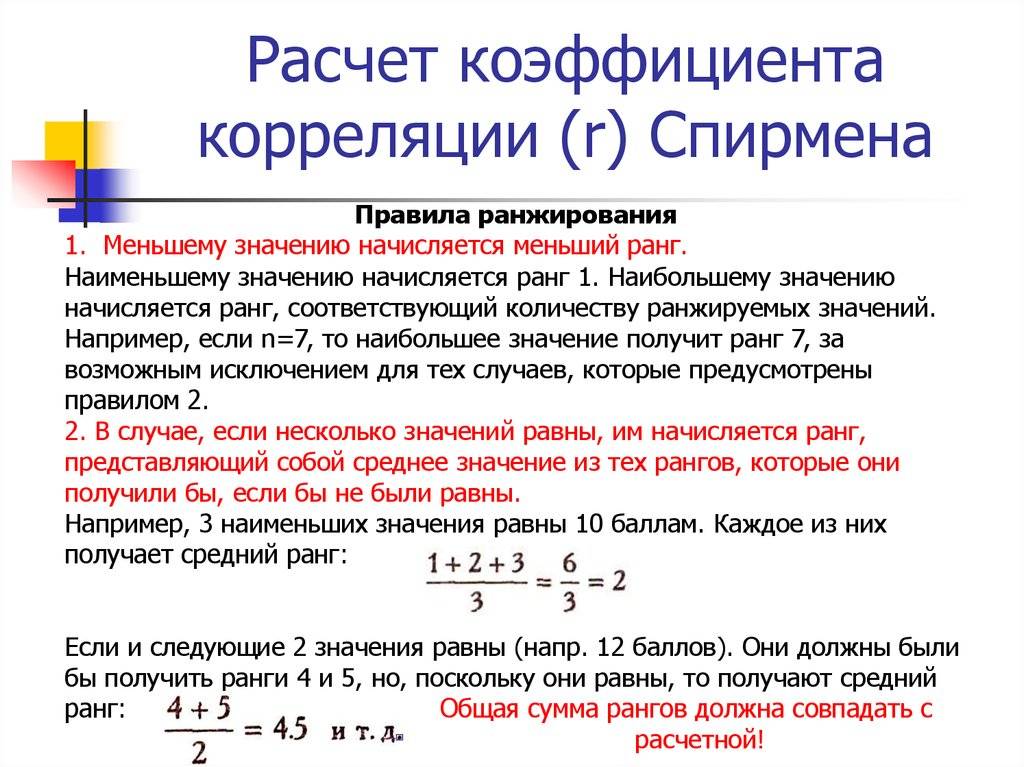

Критическое значение коэффициента корреляции Спирмена для выборки из 30 человек при уровне значимости р=0,05 (см. ниже) равен 0,36.

Сравниваем и получаем, что наш эмпирический коэффициент корреляции больше по модулю, чем критический. Следовательно, корреляция статистически значима.

Вот как правильно должно выглядеть описание полученной корреляции:

«Анализ данных, приведенных в таблице, показывает, что выявлена статистически значимая положительная корреляция между уровнем агрессивности и уровнем тревожности в группе подростков. Это означает, что чем выше проявления агрессивности у подростков, тем выше их склонность проявлять тревожные реакции в ситуациях, угрожающих безопасности или самооценке».

Обычно описания корреляции достаточно. Однако лучше дополнительно привести интерпретацию полученного результата. Примерно вот так:

«С нашей точки зрения, полученный результат показывает, что рост тревоги подростка в связи с его физической безопасностью, а также в связи с угрозой самооценке может реализоваться в форме агрессивных реакций. Такой результат еще раз подтверждает мнение многих авторов о том, что подростковая агрессия выступает непродуктивным и архаичным способом адаптации. В этой связи развитие у подростков конструктивных способов преодоления негативных эмоциональных состояний, в том числе и тревожности, будет способствовать снижению их агрессивности».

Пример применения метода корреляционного анализа

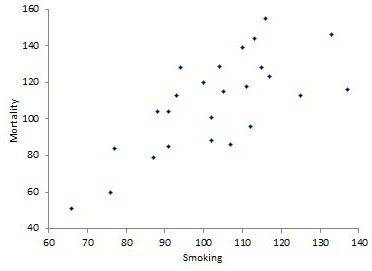

В Великобритании было предпринято любопытное исследование. Оно посвящено связи курения с раком легких, и проводилось путем корреляционного анализа. Это наблюдение представлено ниже.

Исходные данные для корреляционного анализа

| Профессиональная группа | смертность |

| Фермеры, лесники и рыбаки | |

| Шахтеры и работники карьеров | |

| Производители газа, кокса и химических веществ | |

| Изготовители стекла и керамики | |

| Работники печей, кузнечных, литейных и прокатных станов | |

| Работники электротехники и электроники | |

| Инженерные и смежные профессии | |

| Деревообрабатывающие производства | |

| Кожевенники | |

| Текстильные рабочие | |

| Изготовители рабочей одежды | |

| Работники пищевой, питьевой и табачной промышленности | |

| Производители бумаги и печати | |

| Производители других продуктов | |

| Строители | |

| Художники и декораторы | |

| Водители стационарных двигателей, кранов и т. д. | |

| Рабочие, не включенные в другие места | |

| Работники транспорта и связи | |

| Складские рабочие, кладовщики, упаковщики и работники разливочных машин | |

| Канцелярские работники | |

| Продавцы | |

| Работники службы спорта и отдыха | |

| Администраторы и менеджеры | |

| Профессионалы, технические работники и художники |

Начинаем корреляционный анализ. Решение лучше начинать для наглядности с графического метода, для чего построим диаграмму рассеивания (разброса).

Она демонстрирует прямую связь. Однако на основании только графического метода сделать однозначный вывод сложно. Поэтому продолжим выполнять корреляционный анализ. Пример расчета коэффициента корреляции представлен ниже.

С помощью программных средств (на примере MS Excel будет описано далее) определяем коэффициент корреляции, который составляет 0,716, что означает сильную связь между исследуемыми параметрами. Определим статистическую достоверность полученного значения по соответствующей таблице, для чего нам нужно вычесть из 25 пар значений 2, в результате чего получим 23 и по этой строке в таблице найдем r критическое для p=0,01 (поскольку это медицинские данные, здесь используется более строгая зависимость, в остальных случаях достаточно p=0,05), которое составляет 0,51 для данного корреляционного анализа. Пример продемонстрировал, что r расчетное больше r критического, значение коэффициента корреляции считается статистически достоверным.