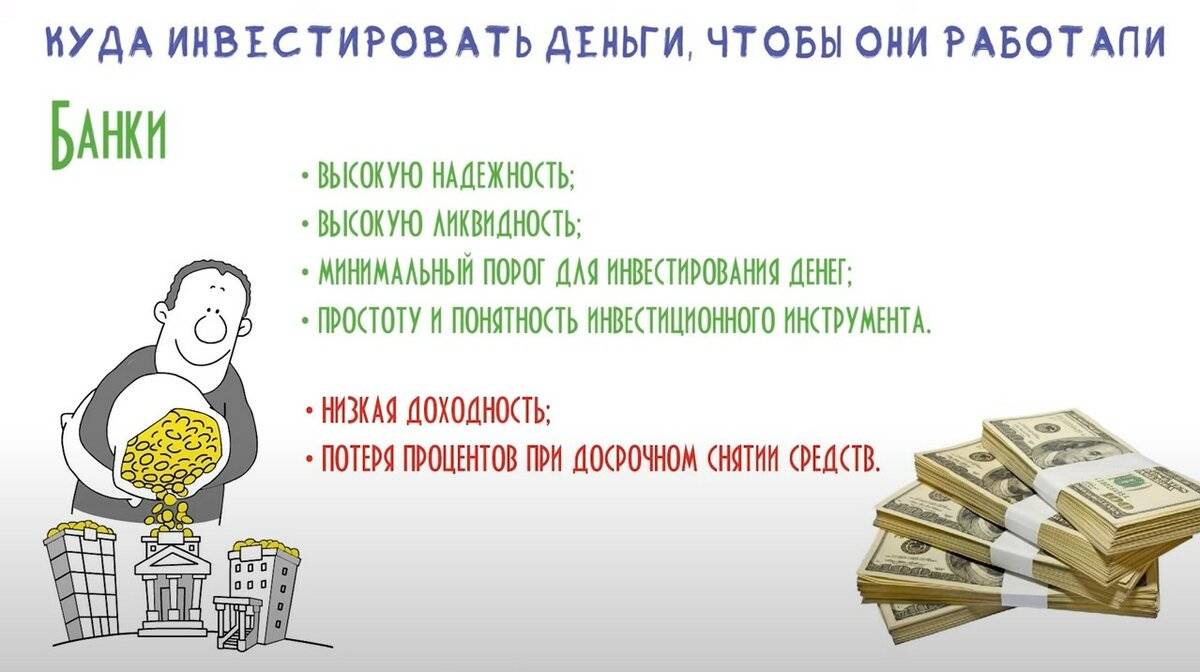

Плюсы и минусы инвестиций

Нередко люди не решаются вкладывать деньги в различные схемы, опасаясь прогореть и потерять свои кровные. В мире финансовых вложений нет места страху, но и бросаться в первый попавшийся проект очертя голову тоже не стоит

Важно подходить к процессу инвестирования грамотно и ответственно, а для начала изучить все плюсы и минусы

Плюсы:

- Получение пассивного дохода с минимальными трудозатратами со стороны инвестора – главный плюс любых инвестиций, как уже говорилось выше.

- Возможность реализовать себя и свой потенциал. Имея определенный доход и больше свободного времени, инвестор может позволить себе заниматься своим любимым делом. А благодаря целеустремленности и стойкости, необходимым при проведении финансовых операций, шанс добиться успеха в любой сфере значительно возрастает.

- Получение дохода из разных источников. Для большей части населения основным доходом является заработная плата. Соответственно, при потере работы человек и его семья начинают испытывать серьезные материальные трудности. Инвестор же может вкладывать средства в разные проекты, создавая для себя несколько источников дохода. В случае утраты одного из них остаются остальные. Таким способом обеспечивается финансовая безопасность.

- Повышение уровня образованности и финансовой грамотности. Естественно, что для управления денежными вложениями необходимо иметь определенные знания. Это стимулирует к самообразованию для увеличения собственного потенциала. Ведь даже опытные инвесторы всегда тщательно изучают объект, прежде чем вложить в него средства.

- Нет ограничений для максимального дохода, получаемого от инвестиций. Если правильно распоряжаться своим капиталом, постоянно работать над его увеличением и вкладывать его в другие проекты, то сумма дохода будет постоянно расти. А его максимальный размер будет зависеть только от желаний и стараний инвестора.

Плюсы от финансовых вложений внушительные, но для получения адекватной оценки ситуации следует рассмотреть и минусы:

- Необходимо наличие стартового капитала. Чтобы получать достойный доход, сумма первоначальных вложений должна быть достаточно солидной. Так что, на ее формирование может уйти много времени.

- Любые финансовые вложения — это определенный риск. А с повышением предполагаемой доходности объекта пропорционально растет и вероятность получить убыток. Даже самые надежные проекты не дают полной гарантии надежности. В каких-то моментах инвестор рискует только предполагаемой прибылью, а в каких-то всеми своими ресурсами. Но как говорится, кто не рискует, тот не пьет шампанское.

- Чтобы грамотно осуществлять капиталовложения, необходимо наличие специфических знаний. Не каждый заканчивал финансовый факультет. И даже те, кто закончил, не всегда в полной мере понимают весь пройденный материал. Поэтому начинающему инвестору необходимо освоить огромный объем знаний, тщательно изучить опыт коллег и объективно проанализировать ситуацию на рынке.

- Отсутствие гарантии получения дохода или его непостоянный характер. Еще одна особенность финансовых вложений – это то, что их постоянную доходность никто не может гарантировать. А в случае, например, со спекулятивными вложениями доход по каждому проекту является единовременным.

Изучив все плюсы и минусы, начинающий инвестор может решить для себя, готов ли он к такому способу получения дохода. Не стоит сразу строить розовые замки, отодвигая мрачные перспективы в сторону. Лучший прогноз – объективный. При проведении любой финансовой операции большое значение имеет именно подготовка субъекта: его база знаний, стрессоустойчивость, понимание ситуации на рынке и своевременное реагирование на все изменения, адекватный подход к делу.

Как собрать инвестиционный портфель?

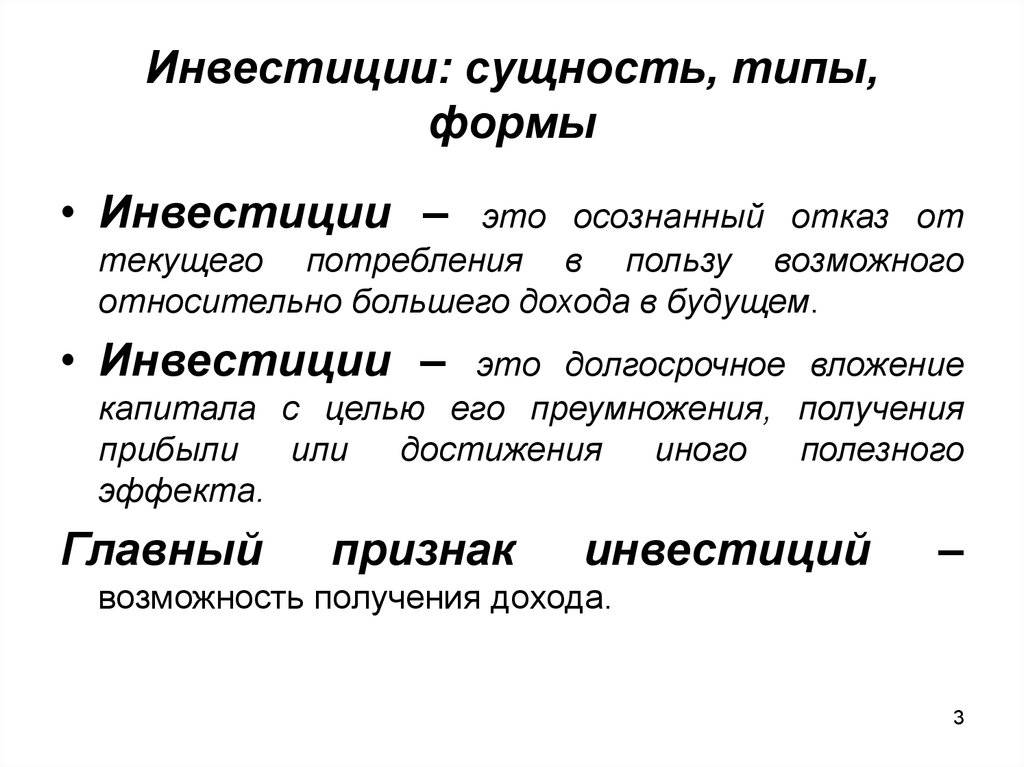

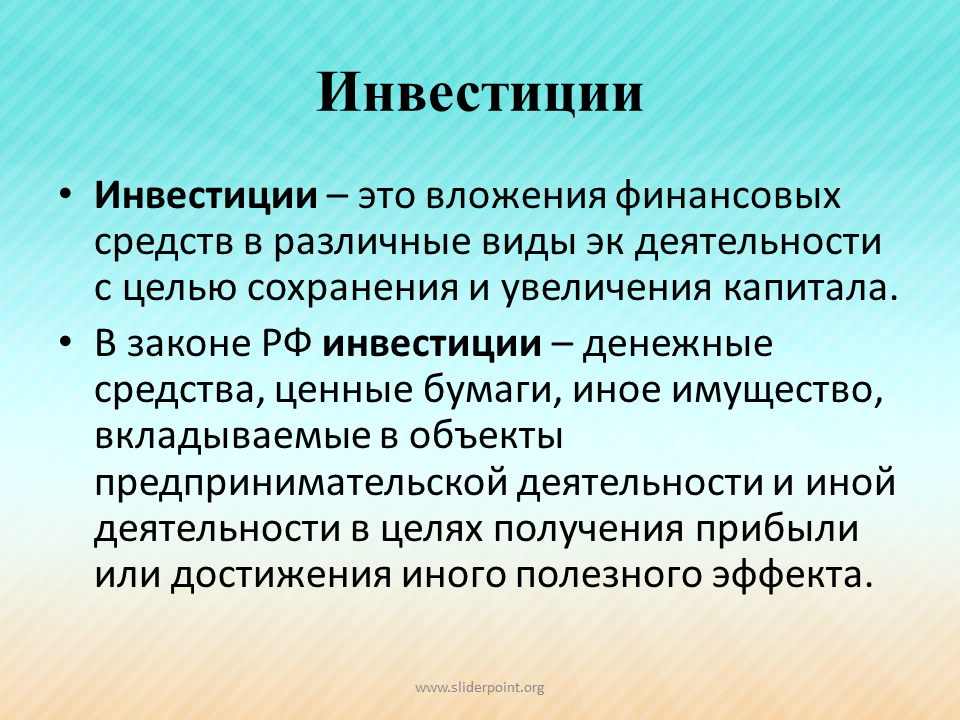

Инвестиционный портфель — это тесно связанное с инвестициями понятие, означающее совокупность всех вкладов, находящихся в распоряжении предпринимателя. Формируя его из множества различных инструментов, можно снизить уровень риска: даже если одно из вложений окажется убыточным, прибыль от остальных позволит компенсировать потери. Структурный состав сбалансированного портфеля — это:

Активы, призванные обеспечить заданный уровень доходности (70–75%)

В качестве таковых можно рассмотреть облигации, акции «голубых фишек», инвестиционные фонды, а также воспользоваться списком лучших ниш для бизнеса в 2020 году и обратить внимание на молодые компании, работающие в перспективной сфере;

Инструменты, выполняющие функцию страхования основной части (10–20%). Они также приносят прибыль, но при отрицательной динамике главных активов способны показать некоторый рост;

Резервная наличность или свободные средства в банке (10–15%)

Необходимы для того, чтобы срочно докупить активы при выгодном стечении обстоятельств или обеспечить покрытие расходов инвестора во время отсутствия дохода.

После внесения ясности в вопрос о долевом распределении капитала нужно заняться составлением каждой из частей портфеля, учитывая при этом некоторые рекомендации:

- Чтобы комфортно управлять капиталом, не следует вкладывать в большое количество инструментов. Перечень активов, входящих в основную часть, у новичков должен включать всего пять-шесть наименований;

- Для достижения заданного уровня доходности в портфель нужно добавлять активы, которые имеют высокую волатильность или приносят фиксированную прибыль;

- Хеджирование — это целая наука, которую сложно освоить новичку. Но страховать инвестиции все же необходимо — например, путем покупки долларов при размещении основной части капитала в рублевых ценных бумагах.

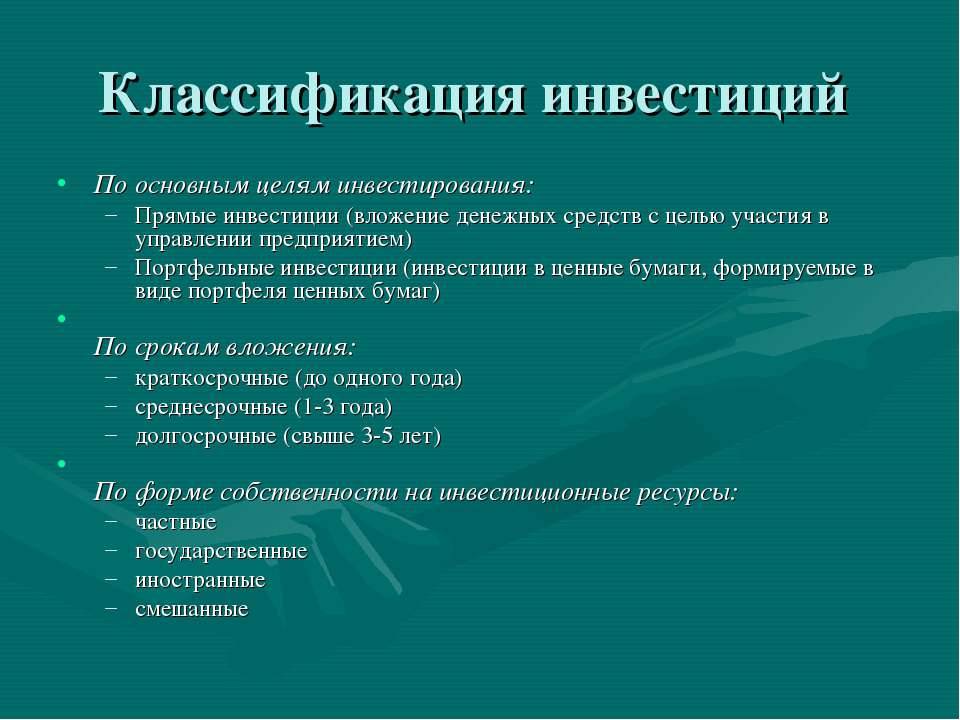

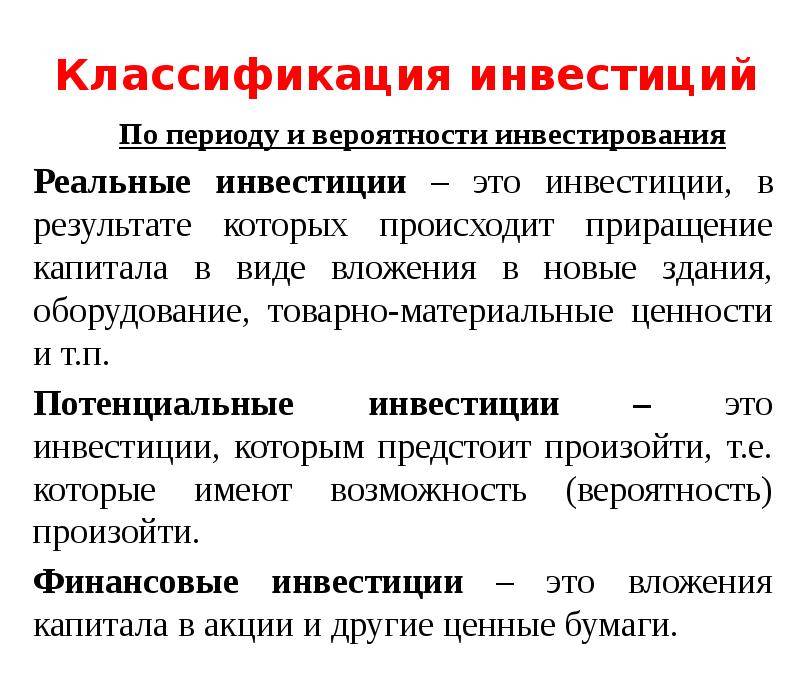

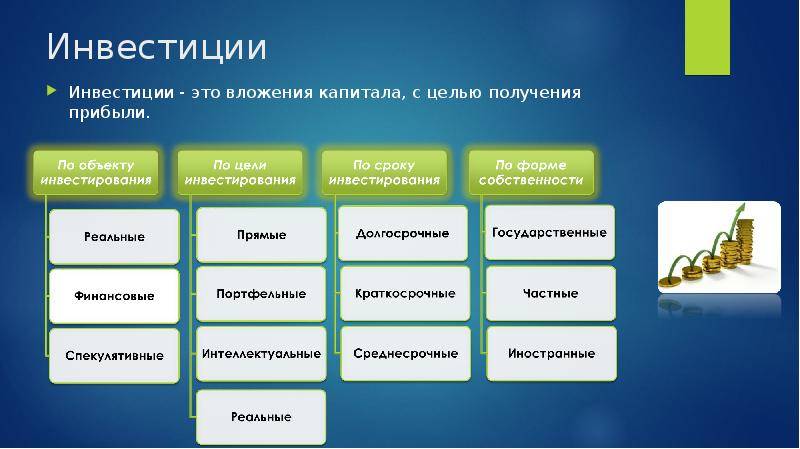

Виды инвестиций

В зависимости от того, ВО ЧТО вы вкладываете, то есть от ОБЪЕКТА инвестирования:

Реальные инвестиции – это покупка новых зданий, оборудования, то есть каких-либо материальных объектов, которые могут в дальнейшем принести прибыль, например, инвестиции в недвижимость. Также вложения могут быть направлены не на саму покупку материальных ценностей, а на их ремонт.

Кроме того, реальными инвестициями может называться и покупка нематериальных ценностей, которые также могут приносить прибыль: авторские права, патенты, товарные знаки и др. Даже вложение в образование тоже относится к реальным инвестициям.

Финансовые инвестиции – это инвестиции в финансовые инструменты, например, в акции, облигации, паи и др., естественно, с целью получения прибыли. К финансовым инвестициям можно отнести даже банковские кредиты на развитие бизнеса, а также в некоторых случаях даже лизинг.

Существуют еще и спекулятивные финансовые инструменты, например, фьючерсы, опционы, индексы и др.По целям инвестирования:

Прямые инвестиции – инвестиции, которые осуществляются с целью приобретения контроля над каким-либо предприятием, с помощью приобретения контрольного пакета акций этого предприятия.

Часто иностранные инвесторы осуществляют свои инвестиции именно с такой целью: у организации нет средств на существование, срочно необходим инвестор, в своей стране такого не находится, а вот иностранные инвесторы с радостью вложатся в какой-либо перспективный проект, но только с условием, что контрольный пакет акций останется именно у инвестора, и в дальнейшем уже он сможет принимать главные решения по компании.

Он её выкупает не полностью, но, по сути, получает полный контроль над предприятием. Привлечение иностранных инвестиций популярно в нашей стране из-за того, что в собственной казне денег на инвестирование перспективных проектов не находится.

Портфельные инвестиции – вложения в «набор» ценных бумаг, то есть в так называемый «портфель». Вы покупаете несколько видов ценных бумаг различных компаний, причем цели контролировать компании у вас нет, вы просто хотите заработать на росте стоимости этих ценных бумаг. Это так называемое пассивное владение ценными бумагами.

То же самое можно сказать и о портфельных инвестициях: вы – собственник компании ООО «Инвестиционный портфель», а ваши работники – это и есть ваши финансовые активы, которые работают на вас, и вы ими управляете. Работников (финансовые инструменты), которые не приносят вам прибыли, вы увольняете (убираете из портфеля), а тех, которые работают хорошо, оставляете, и подбираете новых для увеличения денежного потока. Вот зачем нужны портфельные инвестиции.

Нефинансовые инвестиции – связанные с покупкой патентов, лицензий, авторских прав и т.д.

По срокам:

- Краткосрочные инвестиции – инвестиции, которые окупятся и принесут прибыль в срок до 1 года;

- Среднесрочные инвестиции – инвестиции, которые окупятся и принесут прибыль в срок от года до трех лет;

- Долгосрочные инвестиции – инвестиции, которые окупятся и принесут прибыль в срок от трех лет и далее.

По степени риска:

- Агрессивные (высокая степень риска, высокая возможная доходность);

- Консервативные (средняя степень риска, средняя возможная доходность);

- Умеренные (низкая степень риска, низкая возможная доходность).

Обычно риск и доходность прямо пропорциональны друг другу: чем выше риск, тем выше может быть доходность инвестиционного инструмента, чем ниже риск, тем и доходность ниже.

Часто высокий риск отпугивает инвесторов, даже несмотря на высокую доходность. Решением этой проблемы может стать диверсификация, то есть разделение своего портфеля на высокорисковые, среднерисковые и низкорисковые активы.

Таким образом, у вас есть и те инструменты, по которым вы, скорее всего, получите прибыль, но небольшую, а есть и те инструменты, по которым вы можете получить большую прибыль, но не обязательно вы её вообще получите. Какую выбрать стратегию инвестирования и как диверсифицировать свой портфель, об этом мы обязательно расскажем на нашем сайте.

Похожие компании

Предложения Международного Финансового Клуба

Как начать инвестировать?

Инвестирование всегда начинается с создания личного финансового плана. Инвестировать без плана — все равно что отправляться в путешествие без карты, компаса и маршрута.

Первое, что вы должны сделать — определиться со своими финансовыми целями (Как ставить финансовые цели?). У каждого человека есть как минимум одна финансовая цель — это обеспечить себя на пенсии. Среди других финансовых целей может быть квартира, дом, зарубежная недвижимость, образование детям или что-то другое.

Каждая цель должна быть описана подробно. Как минимум должны быть определены следующие параметры: страна, валюта, срок достижения и будущая стоимость. Например, если это квартира, то в каком городе, в каком районе, какой площади, какой стоимости и через сколько лет. Если пенсия — то в какой валюте, начиная с какого года, и ее месячная величина в будущих деньгах.

Начните вести ежемесячный учет доходов и расходов (Как вести личный бюджет). Это поможет вам узнать, откуда и сколько к вам приходит денег, на что вы их тратите, и сколько у вас остается в конце месяца — это ваш свободный денежный поток, который можно инвестировать. Если у вас есть долги, постарайтесь избавиться от них в первую очередь.

Создайте финансовую подушку безопасности, которая защитит вас в случае потери работы или крупных непредвиденных расходов. В этом случае вам не придется изымать деньги из вашего инвестиционного портфеля.

Определите вашу устойчивость к риску — насколько вы готовы идти на риск в инвестициях. В этом вам помогут различные тесты на определение риск профиля, например, этот.

Определите структуру активов в вашем портфеле. Выбор состава портфеля и пропорций между активами главным образом зависит от ваших целей, горизонта инвестирования и риск-профиля. Структура активов определяет риск и доходность вашего портфеля. Обычно в портфель включают акции, облигации, недвижимость, товары и деньги.

Подберите финансовые инструменты для каждого выбранного класса активов. В один и тот же класс активов можно инвестировать разными способами. Например, в акции можно вложиться через ETF, ПИФ, mutual fund, доверительное управление, выбрать их самому или с помощью консультанта. Каждый вариант имеет свои особенности, плюсы и минусы.

Выберите финансовую компанию. Инвестировать можно различными способами: через российского брокера, зарубежного брокера, управляющую компанию, банк, страховую компанию. Каждый способ имеет свои преимущества и недостатки

При выборе финансового посредника нужно обратить внимание на перечень доступных финансовых инструментов, условия обслуживания и тарифные планы, защиту на случай банкротства, наличие лицензий регулирующих органов и надежность.

Владелица Chocolate Bar Дарья Лаврова построила бизнес на любви петербуржцев к бельгийскому шоколаду

Подписка на статьи

Индикатор SMA и его использование в бинарных опционах

Как инвестировать деньги: пошаговое руководство для начинающих

Примерная очередность шагов частного инвестора, который вкладывает собственные средства в краткосрочные или долгосрочные активы.

Оценка имеющейся финансовой ситуации и приведение в порядок личных финансов

Деньги для будущих инвестиций должны быть свободны от обязательств и не являться средствами первой необходимости. Это не должны быть кредиты от банков или других кредиторов. При негативном развитии событий потери усилятся не только на инвестированную сумму, но и на привлеченный кредит с процентами. Начинающий инвестор должен просчитывать все варианты, включая негативные.

После вложения денег в инвестиционные активы должен располагать финансовой подушкой в случае потери основного источника дохода или работы. Рекомендуемый срок, на который должен прожить инвестор и его семья, — минимум 6 месяцев. В периоды кризисов и падения национальной экономики рекомендую увеличивать этот период 1 года.

Создание финансового резерва

Об этом я писал выше — семейный бюджет должен строиться из расчета запаса денег на все затраты как минимум полгода. Это срок для преодоления проблем (поиск новой работы, болезни).

Разработка целей и задач инвестирования

Определитесь с целями инвестиций — количественные показатели по прибыли или другие. Промежуток времени от и до, за который планируется это достичь. Поставьте перед собой конкретные задачи, которые вы хотели бы достичь — накопить на жилье, передать детям.

https://youtube.com/watch?v=WeedRpkLJ2g

Определение приемлемого риска

Приемлемый риск — готовность к размеру временной просадки инвестиционного портфеля или убыткам после их фиксации. Расчет риска должен быть заложен на стадии планирования и выбора стратегии инвестирования.

Чем более рискованную стратегию выбирает инвестор, тем более четко он должен представлять уровень потерь, которые он может допустить в качестве временной просадки по всем активам в портфеле, так и в целом по портфелю — общий баланс.

Разработка инвестиционной стратегии

Это вопрос творческий. Приведу несколько стандартных подходов для формирования и разработки инвестиционной стратегии:

- Стоимостная. Исходит из предположения роста стоимости актива в будущем. Покупаем дешевле, продаем позднее дороже.

- Дивидендная. Для рынка акций. Подбираем надежные акции с дивидендными выплатами. Для подбора акций рекомендую воспользоваться аналитической таблицей ИК Доход.

- Asset Allocation. Разделение инвестиций по различным классам активов с минимальным уровнем корреляции между ними. В идеальном случае коэффициент корреляции может иметь отрицательное значение. Пример — золото и американский доллар. Нет отдельных требований к активам. Это могут быть ценные бумаги (облигации, акции), паи фондов, недвижимость, драгоценные металлы или изделия из них, предметы живописи.

Стресс-тестирование разработанной стратегии

Такой тест для частного инвестора доступен и несложен. Необходимо взять уже подобранные инструменты в будущий инвестиционный портфель и посмотреть его поведение на историческом промежутке времени — как менялась доходность по отдельным инструментам и в целом.

Свести это в таблицу, разбить на результаты по месяцам. Если предполагаемый срок будущих инвестиций не менее 3-х лет — сделать анализ на превышающий срок — 5–7 лет.

https://youtube.com/watch?v=96zgxOVE-J0

Выбор способа вложений

Вопросы, куда и как вкладывать, определяются суммой инвестирования и доступностью инвестиционных инструментов. Если на инвестиции выделяется 50 000 рублей — целые классы активов отпадают автоматически. Недвижимость, дорогие изделия из драгметаллов и т. п.

Возможность управлять инвестициями самому или доверить это профессионалам. Для старта рекомендую выбрать простую стратегию покупки недооцененных акций с высокими дивидендами на Московской бирже. Через пару лет инвестор получит необходимые навыки управления портфелем и сможет делать выбор из более сложных стратегий.

Формирование инвестиционного портфеля

Первый сформированный портфель должен быть прост по своему составу. Включать ликвидные инструменты с давней историей и оценками экспертов. При этом минимальные риски. Это облигации государственных и муниципальных займов, акции голубых фишек, в первую очередь Сбербанк, Лукойл, Газпром. Как дополнительный инструмент хеджирования — золото.

https://youtube.com/watch?v=mPsPl6cfcr0

Прочие организации

Страх держать деньги в акциях длительный срок

Инвестирование, в отличие от трейдинга имеет ряд преимуществ. В частности, вам не придется часто покупать и продавать активы, что позволяет снизить брокерские комиссионные. Меньше комиссионных – больше выгоды достается вам.

Нужно помнить и о том, что при продаже акций образуется прибыль, которая облагается соответствующим налогом. Но есть стратегии, предполагающие, что активы остаются у вас на руках десятилетиями. Например, дивидендное инвестирование. Суть этого метода в реинвестировании дивидендных выплат обратно в акции, усиливая, таким образом, дивидендный поток. Больше акций – больше дивидендов.

Никто не может заглянуть в будущее. Но если подходить к отбору ценных бумаг стратегически, не метаться из стороны в сторону при малейших колебаниях рыночной стоимости вашего инвестиционного портфеля, вложение денег в биржевые активы на длительный срок принесет неплохие плоды.

Читайте: Давно хочу начать инвестировать, но боюсь

Краткая справка

ИП ЧЕБОТАРЕВА ТАТЬЯНА АЛЕКСАНДРОВНА было зарегистрировано 22 июня 2001 (существует 19 лет) под

ИНН 770101746134 и

ОГРНИП 304770000305129.

Местонахождение Москва.

Основной вид деятельности ИП ЧЕБОТАРЕВА ТАТЬЯНА АЛЕКСАНДРОВНА: 46.42 Торговля оптовая одеждой и обувью.

Телефон, адрес электронной почты, адрес официального сайта и другие контактные данные ИП ЧЕБОТАРЕВА ТАТЬЯНА АЛЕКСАНДРОВНА отсутствуют в ЕГРИП.

Резюме

https://youtube.com/watch?v=qcV5GwUhXh0

Очевидно, что бизнес Яндекса будет расти и развиваться. Это понимает весь рынок, и потому мы наблюдаем такие высокие показатели P/E.

Но обладает ли компания какими-то весомыми конкурентными преимуществами с тем же гуглом? Наверное, нет. Поэтому при одинаковых мультипликаторах выбор стоит лишь в том, в какой валюте вам охотнее держать свои деньги и наблюдать за ростом котировок.

Мифы, которые мешают инвестировать

«Сейчас нет возможности инвестировать. Начну, как только появятся лишние деньги»

Такую фразу я слышу буквально каждый день. У кого-то маленький ребенок, у кого-то ипотека, кто-то строит дом за городом. Все деньги до остатка уходят на текущие потребности. Знакомая ситуация?

А что изменится через пять, десять или двадцать лет? Малыш вырастет – понадобятся деньги на его образование, свадьбу и собственное жилье. Закроется ипотека – встанет вопрос о более просторной квартире или ремонте. Завершится строительство загородного дома — захочется отдохнуть где-нибудь на теплых островах.

По мере взросления человека его расходы всегда растут. В молодости мы тратим деньги на развлечения и образование. В зрелости – на детей и жилье. В старости – на собственное здоровье и внуков (если конечно к старости у вас вообще что-то останется). А самое смешное, что «лишних» денег не бывает никогда. Даже у людей с высоким уровнем доходов.

Идеальный момент для начала инвестиций – сегодня. Именно с таких слов начинается любой учебник по управлению личными финансами.

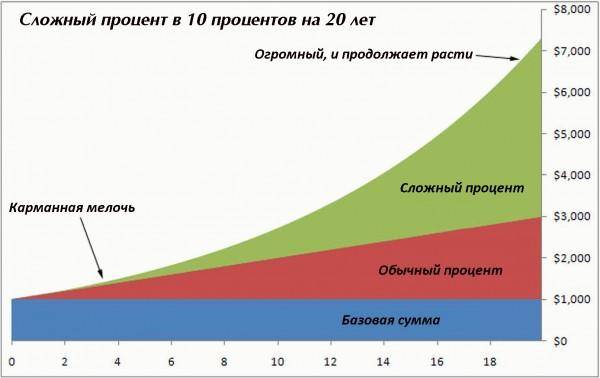

Я объясню, почему. На размер капитала в будущем влияет три фактора: время, доходность активов и сумма вложений. И как ни странно, количество инвестируемых средств – самый маловажный из трех факторов. Парадокс: гораздо эффективней инвестировать сегодня по 1000 рублей в месяц, чем вложить через пять лет 30 000 рублей одной суммой.

Возьмем для примера символические 1000 рублей. Одна тысяча под 12% годовых через 30 лет превращается почти в 30 000 рублей. Если каждый год добавлять к первоначальной сумме еще 1000 рублей – через 30 лет на счету будет чуть больше 270 000.

А если к тысяче добавлять столько же не раз в год, а каждый месяц, то через тридцать лет у Вас на руках будет уже около 3,5 млн. рублей. Меняем доходность с 12% до 18% и получаем в итоге… 14,3 млн. рублей. Разница впечатляет!

Напомню, речь о символических суммах в 1000 рублей в месяц (или год). Ответьте честно, Вы можете себе позволить регулярно инвестировать около $15?

«Хорошая работа или бизнес – вот над чем нужно работать, пока есть силы»

Еще одна популярная отговорка: «Работа или собственный бизнес приносят гораздо больше. Зачем выводить часть денег в активы с высокими рисками? Нужно жить здесь и сейчас!»

Во-первых, где гарантия, что на своей работе Вы будете получать все больше и больше с каждым годом? Или что бизнес будет приносить гарантированный доход до конца жизни? Вы уверены, что сможете так же активно трудиться и в 40, и в 50 лет? А на что будете жить существовать на пенсии?

Во-вторых, успешные бизнесмены и высокооплачиваемые специалисты на Западе до 80% своих капиталов вкладывают в финансовые инструменты. Странно? Нет, все логично. Просто одно другому не мешает. Два источника дохода лучше, чем один. А десять лучше, чем три. Инвестировать можно и нужно параллельно с основной работой или бизнесом, а не вместо них!

«В России инвестировать некуда»

Да, в Европе и США культура инвестирования складывалась десятилетиями. Да, там куча удобных инструментов (ETF, венчурные фонды, взаимные фонды) и продуманные механизмы защиты капитала. Да, в России высокие темпы инфляции, большие риски и совсем мало активов для частных инвесторов.

Но зато и доходность инвестиций за рубежом гораздо ниже, чем у нас! Проценты по банковским депозитам на Западе редко превышают 1-2% годовых. А в некоторых странах доходность вкладов даже отрицательна.

На российских депозитах, акциях, облигациях, недвижимости и ПИФах можно заработать в разы больше, чем на зарубежных инструментах. Главное – правильно диверсифицировать портфель.

Кроме того, никто не запрещает нам инвестировать в иностранные активы. Россияне активно скупают доходную недвижимость в Германии и Чехии, открывают программы unit-linked, вкладывают в ETF и акции/облигации иностранных компаний. Было бы желание, деньги и минимальные знания…

Как стать пассивным инвестором

Инвестиции происходят в финансовые инструменты с широкой диверсификацией. Для рядовых инвесторов это можно сделать через покупку ETF.

На Московской бирже комиссия представленных ETF фондов составляет до 1%. Западные фонды имеют более низкие комиссии, но и существуют они значительно дольше. Вполне вероятно, что с популяризацией биржевых фондов на нашей фондовой бирже также будет снижаться комиссия у управляющих компаний.

На момент сентября 2020 г. на Московской бирже представлены следующие ETF фонды с минимальными комиссиями на индекс Мосбиржи:

- VTBX — 0,78%;

- TMOS — 0,79%;

- SBMX — 1%;

- FXRL — 1,7% (без налога на дивиденды 0,9%);

Преимущество инвестирования через них в том, что фонды освобождены от уплаты налога по дивидендами. Поэтому они могут больше поступающих денег реинвестировать обратно.

Стоимость ETF доступна для каждого физического лица: от 800 до 9000 рублей.

Купить ETF можно только через фондовых брокеров. Для этого потребуется зарегистрироваться у него.

Шаг 1. Регистрация у брокера

В нашей стране существует множество брокеров для работы с ценными бумагами. Я рекомендую работать со следующими (лично торгую через них):

Форма регистрация у брокера содержит всего пару полей:

Шаг 2. Открытие брокерского счёта

В личном кабинете нужно открыть брокерский счёт. На нём будут храниться купленные ЕТФ. Это особый вид счёта, который позволяет хранить не только фиатные деньги (рубли и другие валюты), но и ценные бумаги (акции, облигации, фьючерсы, валюты).

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

Выбираете тип счёта:

ИИС позволяет получать налоговые льготы. Подробнее про льготы можно прочитать в статьях:

Шаг 3. Покупка ETF

Брокер предоставит доступ к торговым терминалам (Quik и мобильные приложения). Если нет желания ставить программное обеспечение и разбираться с программой, то можно бесплатно подать поручение на покупку/продажу ЕТФ по телефону. Такой подход подойдёт для тех, кто редко торгует.

Также в мобильном приложении есть удобная возможность просмотреть текущий график:

Регистрация в фондах

Основной вид деятельности ИП ЧЕБОТАРЁВ ЮРИЙ НИКОЛАЕВИЧ

Хотите посмотреть полную версию?

Оставьте заявку, мы перезвоним вам, расскажем о возможностях и предоставим полный доступ к сервису.

Заключение

Как видите, реальные инвестиции – дело хорошее. Они несут в себе как риски (относительно небольшие), так и огромные плюсы для любого бизнеса, позволяют ему развиваться, работать эффективнее и быть наиболее конкурентоспособным.

При этом реальное инвестирование, как очень надежный вид инвестиций, доступен не только организациям, но и физическим лицам. Часто оно дорогостоящее, но и отдача будет хорошей, а инвестиции в нематериальные объекты могут быть даже и совершенно доступными, если вы создадите эти объекты сами.

Одним словом, решать вам, осуществлять реальное инвестирование или нет, но занятие это однозначно стоящее.