Как фондирование влияет на ценообразование?

Ценовая политика каждого учреждения существенно влияет на финансовые результаты и доходность. Процесс ценообразования не может основываться только на установке конечной стоимости услуг банка. Огромную роль играет конкуренция. Необходимо анализировать то, какие цены предоставляют конкуренты, а также исследовать потребности и предложения конкретного сегмента рынка.

Банковская сфера не является исключением. Кредитно-финансовое учреждение должно провести огромную и масштабную работу для выявления того, какую процентную ставку клиентам они могут предложить, чтобы оставаться кредитоспособными.

Ставка фондирования позволяет определить порог себестоимости услуг банка. Кроме того, сверху добавляется маржа, то есть доход кредитно-финансового учреждения. Это формирует конечную стоимость кредита для населения, среди которого как физические, так и юридические лица.

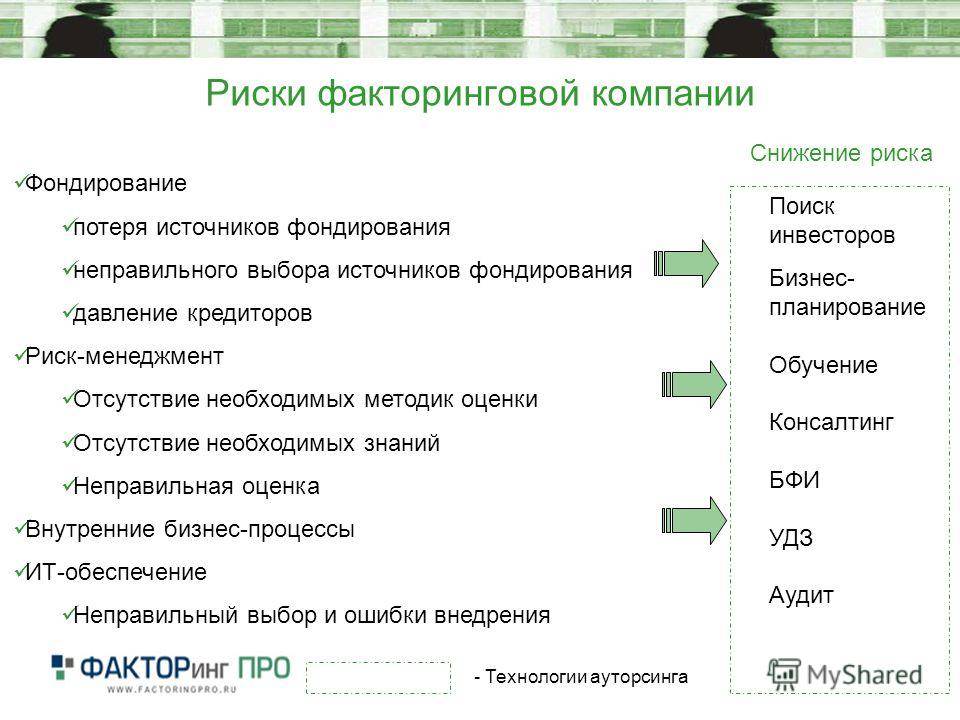

Банковское ценообразование связано с определенными рисками:

- Потеря ликвидности. Если такое происходит, банк не может обеспечить объем проводимых операций на прежних условиях. Это грозит приостановкой работы либо определенного направления, либо всего кредитно-финансового учреждения в целом. Это не всегда касается только линии кредитования, а может затрагивать выдачу наличных с расчетных счетов.

- Процентные колебания. Значительные изменения ставки Центрального Банка Российской Федерации или фондирования приводят к повышению собственных затрат кредитно-финансового учреждения на выплату процентов по размещенным вкладам либо снижению общей доходности от выданных ранее кредитов.

- Изменение курса валют. Подобное происходит в тех случаях, когда пассивы и активы кредитно-финансового учреждения по большей части находятся в иностранной валюте.

Своевременное отслеживание валютных тенденций и фондовых бирж позволяет банкам влиять на ценообразование через регулирование ставок фондирования. Конечно, от форс-мажорных обстоятельств никто не застрахован, но банки стараются учитывать абсолютно все риски.

Привлечение внешних источников финансирования, а также средства от размещенных вкладов является неотъемлемой частью банковской деятельности. Оно не может игнорироваться или считаться несущественным. Фонды создают тот самый поток денежных средств, который позволяет кредитно-финансовому учреждению функционировать в штатном режиме, выполнять свои обязательства перед вкладчиками, выдавать займы. Главное, чтобы соблюдался баланс. Банки, имеющие исключительно один источник фондирования, всегда рискуют.

Фондирование документов

Не всегда процедура фондирования имеет экономический аспект, и в организации делопроизводства этот термин также имеет достаточно весомое влияние и значение. В документарной практике принято считать, что фондирование – это так называемая архивация документов за предыдущие периоды деятельности предприятия.

Процедура архивации может осуществляться с некоторой периодичностью – раз в год, квартал или месяц (в зависимости от объема существующей информации). Фондирование документов, как правило, осуществляется по регистрам. Это могут быть:

- подписанты;

- фамилии адресантов;

В целом нет четких правил и законодательных актов относительно процедуры фондирования согласно регистрам, поэтому делопроизводитель может выбрать наиболее удобный и оптимальный для себя способ архивации.

Определение понятия

Фондирование – это в первую очередь привлечение заемных ресурсов, которые используют предприятия с целью бесперебойного обеспечения своей деятельности согласно основному направлению.

Таким образом, для предприятия, ведущего некоммерческую деятельность, основным источником фондирования будут выступать меценаты или государство. На привлеченные средства организация может содержать собственные фонды, которыми в этом случае выступают детские сады закрытого типа, частные дома для престарелых людей или культурные кружки и сообщества.

Для государства, в свою очередь, источником фондирования выступают налоговые обязательства плательщиков. На полученные средства оно содержит такие некоммерческие организации, как больницы и учебные учреждения. Стоит отметить, что понятие фондирования для страны полностью соответствует режиму плановой экономики.

Для коммерческих компаний фондирование – это привлечение средств головных организаций. В случае страховой деятельности основным финансовым фондом выступают средства страхователей.

Понятие коэффициента фондирования

Коэффициент фондирования – это показатель, который определяется в итоге расчета соотношения между активами и пассивами предприятия в национальной валюте. Таким образом, компания может вычислить объем рисков своей основной деятельности по состоянию на дату отчетного периода.

В том случае, если активы превышают в своем количественном отношении пассивы, и коэффициент больше единицы, можно сделать вывод, что риски предприятия на данный момент невелики, и его функционированию ничего не угрожает. Иными словами, деятельность предприятия стабильна и способна приносить постоянный доход.

Если пассивы доминируют над активами в своем суммарном отношении, напрашивается вывод, что риски основной деятельности предприятия достаточно велики, и доходность находится под угрозой. Отсюда могут вытекать низкие процентные ставки на привлечение заемного капитала в банке или же неспособность страховой компании осуществить выплаты.

Фондирование как метод ценообразования

Ценовая политика любого предприятия или учреждения оказывает существенное влияние на финансовый результат и, соответственно, уровень доходности. В процессе ценообразования не просто устанавливается окончательная стоимость услуг, здесь идет колоссальная работа по анализу цен конкурентов и исследованию потребности и предложения в конкретном сегменте рынка.

Банковская сфера – не исключение. Для выдачи кредита или приема денег во вклад тоже нужно провести масштабную работу по установлению процентных ставок. Как вы уже поняли, в основе этих самых ставок будет лежать ставка фондирования, которая, повторимся, является себестоимостью банковской услуги. А окончательная «цена» кредита или вклада включает еще и банковскую маржу.

Как и везде, в банковском ценообразовании есть свои риски:

- Риск потери ликвидности, в результате которого банк не сможет проводить операции в прежних объемах и на установленных ранее условиях и будет вынужден приостановить работу всего учреждения либо определенного его направления. Например, временное прекращение выдачи наличности с текущих и расчетных счетов или (опять же временное) приостановление кредитования.

- Процентный риск. При значительных колебаниях ключевой ставки ЦБ РФ или же ставки фондирования могут сильно повыситься затраты банка на выплату процентов по размещенным вкладам или снизиться доход от предоставленных кредитов.

- Валютный риск – возникает в том случае, когда активы или пассивы банка большей частью представлены в иностранной валюте.

Таким образом, своевременное отслеживание тенденций валютных и фондовых рынков поможет влиять на процесс банковского ценообразования путем регулирования ставки фондирования.

Привлечение ресурсов – это тот процесс в деятельности банка, который нельзя игнорировать или считать несерьезным занятием. Ведь привлеченные фонды – основа, вокруг которой «крутится» вся финансовая деятельность учреждения

Причем для устойчивого положения банка на рынке важно, чтобы ресурсная база была разнообразной. Зависимость от одного источника – это всегда повышенный риск из серии «все яйца в одну корзину»

Заключения

В заключении стоит отметить, что финансирование представляет интегральный процесс в реализации деловой активности многих объектов, иначе как будто мы обладали кредитами, если не было никаких депозитов? По каким средствам страховая компания выполнила бы платежи, если бы не было никаких страховых взносов? И социальное обеспечение не могло заплатить преимущества, в стране нет никакой системы налогообложения.

Мы коротко рассмотрели фондирование: типы и источники финансирования, ставка фондирования, понятие коэффициента фондирования, фондирование банка, особенность денежных средств, фондирование как метод оценки, фондирование документов. Оставляйте свои комментарии или дополнения к материалу.

Свежие записи

Несколько примеров эффективности фонирования:

- фонирование области почек при гипертонии улучшает их функцию, что способствует нормализации давления естественным образом;

- фонирование области сустава при артрите и артрозе помогает организму вывести погибшие клетки, улучшить выделение смазки и ускорить регенерацию здоровых клеток сустава, что значительно повышает шанс полной реабилитации; фонирование областей, прилегающих к грыже межпозвоночного диска, позволяет добиться уменьшения размеров грыжи и обеспечить высокий уровень реабилитации;

- фонирование области, прилегающей к перелому, позволяет на 25-30% ускорить консолидацию костей (срастание костей) и избежать осложнений;

- при своевременном фонировании ушиба, можно даже избежать образования синяка.

- о возможностях фонирования наиболее убедительно свидетельствует тот факт, что это единственный пока нехирургический метод, позволяющий остановить и вылечить начинающуюся гангрену при диабетической стопе;

- возможно вылечить гипертонию 1 стадии без лекарств и снизить дозу лекарств на 30-50% при 2-3 степенях гипертонической болезни.

- не менее значима способность фонирования облегчать выход родоначальных стволовых клеток из костного мозга и тем самым обогащать кровь стволовыми клетками естественным образом (патент РФ).

Основные показания к применению:

ОБЩАЯ РЕСУРСНАЯ ПОДДЕРЖКА ОРГАНИЗМА, в том числе:

- Общая ресурсная поддержка организма (ОРПО)

- Увеличение работоспособности

- Снятие усталости мышц

- Профилактика простудных заболеваний

- Улучшение качества сна, облегчение засыпания

ЗАБОЛЕВАНИЯ ПОЗВОНОЧНИКА И СУСТАВОВ, в том числе:

Остеохондроз, радикулит

- Грыжа межпозвоночного диска

- Сколиоз

- Боль в спине

- Артроз, артрит, повреждения мениска

- Пяточная шпора

- Подагра

МУЖСКОЕ ЗДОРОВЬЕ, в том числе:

- Аденома предстательной железы (ДГПЖ)

- Простатит

- Преждевременная эякуляция

- Импотенция

- Бесплодие у мужчин

ЖЕНСКОЕ ЗДОРОВЬЕ, в том числе:

- Бесплодие у женщин

- Болезненные менструации

- Нарушение менструального цикла

- Серозный мастит

- Лактостаз

- Улучшение лактации

УРОЛОГИЧЕСКИЕ ЗАБОЛЕВАНИЯ, в том числе:

- Почечная недостаточность

- Хронический пиелонефрит

- Цистит и нарушение мочеиспускания

- Энурез и энкопрез

ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, в том числе:

- Хронический гастрит

- Дуоденит

- Запор

- Геморрой

- Дисбактериоз

- Колики

СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ, в том числе:

- Стенокардия. Ишемическая болезнь сердца (ИБС)

- Последствия инсульта

- Аритмии

- Варикоз вен

- Трофические язвы на ногах

ПРОСТУДА, ОРВИ, ОРЗ, в том числе:

- Гайморит

- Ринит (насморк)

- Тонзиллит (ангина)

- Бронхит, трахеит (лечение с использованием инфракрасного излучателя — термофона)

ТРАВМЫ, в том числе:

- Переломы конечностей, ключицы, ребер

- Компрессионный перелом позвоночника

- Рана, послеоперационный шов

- Ожог

- Ушиб, гематома

- Вывих, растяжение

- Отморожение конечностей

ЗАБОЛЕВАНИЯ ГЛАЗ, в том числе:

- Глаукома и катаракта

- Близорукость и дальнозоркость

ЗАБОЛЕВАНИЕ ЗУБОВ, в том числе:

- Кариес. Профилактика кариеса

- Зубная боль

- Гингивит, пародонтит, пародонтоз.

- Стоматит

ЗАБОЛЕВАНИЯ УШЕЙ, в том числе:

- Нейросенсорная тугоухость

- Отит. Воспаление уха

АЛЛЕРГИЯ

САХАРНЫЙ ДИАБЕТ

ХРОНИЧЕСКИЙ ГЕПАТИТ

АРТЕРИАЛЬНАЯ ГИПЕРТЕНЗИЯ (ГИПЕРТОНИЯ)

ПРОЛЕЖНИ СО СТОРОНЫ СПИНЫ

ДИАБЕТИЧЕСКАЯ АНГИОПАТИЯ (лечение с использованием инфракрасного излучателя — термофона)

ВЕГЕТОСОСУДИСТАЯ ДИСТОНИЯ (лечение с использованием инфракрасного излучателя — термофона)

ЛИМФОСТАЗ НИЖНИХ КОНЕЧНОСТЕЙ (лечение с использованием инфракрасного излучателя — термофона)

В КОСМЕТИЧЕСКИХ ЦЕЛЯХ

ВОССТАНОВЛЕНИЕ ГОЛОСА

Также предлагаем ознакомиться с:

- отзывами врачей и пользователей,

- разрешительной документацией,

- исследованиями по виброакустической терапии,

- методиками фонирования и инструкциями к применению аппаратов Витафон,

- областями воздействия.

Статья подготовлена на основании информации, предоставленной ООО «Витафон».

Если у Вас возникли вопросы

оставьте заявку на обратный звонок

и мы обязательно перезвоним Вам!

Ознакомьтесь с отзывами врачей и пользователей! Читайте новую статью врача Северо-Западного Государственного Медицинского Университета им. И.И. Мечникова, кандидата медицинских наук, доцента Рябчук Ф.Н.

Маржинальная доходность

Маржинальная доходность рассчитывается в целях определения величины прибыльности актива с учетом затрат на его фондирование.

Маржинальная доходность актива определяется по формуле:

М = (I — J) x Д/Б,

где I — ставка размещения актива (% годовых);

J — ставка фондирования (% годовых);

,

где d(i,j) — доля (в %) использования j-го пассива для фондирования i-го актива;

p(j) — ставка привлечения j-го пассива;

Д/Б — коэффициент расчетного периода;

П(j) — общая сумма j-го пассива.

Маржинальная доходность может рассчитываться как по каждому активу, так и по бизнес-направлению и центру финансовой ответственности. Этот показатель используется для принятия эффективных решений при управлении активами и пассивами банка и определении процентной политики по различным бизнес-направлениям и клиентским группам.

Пример матрицы фондирования

|

Активы |

Касса |

Кредиты |

Ценные бумаги |

Итого |

|

|

Пассивы |

Сумма, млн долл. США |

50 |

250 |

50 |

350 |

|

Счета до востребования |

100 |

50 |

40 |

10 |

100 |

|

Срочные депозиты |

200 |

— |

170 |

30 |

200 |

|

Капитал |

50 |

40 |

10 |

50 |

|

|

Итого |

350 |

50 |

250 |

50 |

Очевидно, что:

- матрица может быть заполнена различными способами. Количество вариантов бесконечно, но должны быть установлены правила ее формирования;

- независимо от выбранного алгоритма матрица должна оставаться сбалансированной, то есть сумма любого актива должна быть строго равна сумме всех фондирующих его пассивов.

Поскольку каждый актив и пассив имеет стоимость, то построение системы фондирования (матрицы фондирования) позволит рассчитать стоимость фондирования каждого актива и процентную маржу.

Пример 1. Портфель кредитов объемом 250 млн долл. США имеет среднюю доходность 20% годовых. Согласно построенной матрице он фондируется:

- за счет счетов клиентов — в объеме 40 млн долл. США со ставкой 2% годовых;

- за счет депозитов клиентов — в объеме 170 млн долл. США со ставкой 15% годовых;

- за счет капитала банка — в объеме 40 млн долл. США с ожидаемой ставкой доходности акционеров 25% годовых.

Следовательно, стоимость фондирования кредитного портфеля составляет:

(40 x 2% + 170 x 15% + 40 x 25%) / 250 = 14,5% годовых.

Маржа составит:

20% — 14,5% = 5,5% годовых.

Еще раз отметим, что каждому варианту заполнения матрицы фондирования будут соответствовать свои данные в части стоимости фондирования и маржи.

Фонирование при остеохондрозе. Методика фонирования позвоночника

Фонирование проводят в положении лежа на спине. Во время проведения процедур в области шейного отдела позвоночника для установки виброфонов под шею и плечи подкладывают подушку так, чтобы они достаточно плотно прилегали к области воздействия.

При наличии проблем в нескольких отделах позвоночника (например, остеохондроз шейного отдела и межпозвоночная грыжа в пояснично-крестцовом отделе) выбирают одну схему для наиболее проблемной области. При умеренной степени деградации позвоночника возможно фонирование по двум схемам одновременно, причем в один день фонирование по каждой из схем следует проводить с интервалом не менее 2 часов.

Если пользователь страдает гипертонической болезнью, то в процессе проведения процедур следует контролировать артериальное давление до начала процедуры и через 30 минут после ее завершения. Оно может изменяться. Давление необходимо поддерживать на оптимальном уровне, когда наблюдается наилучшее самочувствие и наивысшая работоспособность. При применении гипотензивных препаратов фонирование области почек может вызвать избыточное снижение артериального давления. В этом случае необходимо откорректировать (сократить) дозы лекарственных препаратов, чтобы поддерживать давление на оптимальном уровне. В случае роста давления, при появлении головокружения или слабости уменьшают длительность процедур на область позвоночника.

При аритмии сердца и после перенесенного инфаркта миокарда фонирование грудного отдела позвоночника проводят по схеме фонирования при остеохондрозе грудного отдела позвоночника при аритмии сердца или после перенесенного инфаркта миокарда (см. ниже): воздействие на грудной отдел (области воздействия Е11, Е2, Е21) начинают с минимального времени (1 минута) и увеличивают его очень постепенно по 1 минуте каждые 3-4 дня.

Фондирование как метод оценки

Ценовая политика любого предприятия или организации имеет значительный эффект на финансовый результат и, соответственно, уровень доходности. В ходе оценки окончательной стоимости услуг только установлен, есть огромная работа над ценовым анализом конкурентов и исследование требования и предложения в определенном сегменте рынка.

Сфера банка – не исключение. Для выпуска кредита или принятия денег необходимо выполнить крупномасштабную работу на учреждении процентных ставок к вкладу также. Как Вы уже поняли, эти ставки будут, краеугольный камень ставкой фондирования, которая, мы повторимся, является ценностью стоимости банковской услуги. И заключительная “цена” кредита или вклада включает также край банка.

А также везде, в банке, оценивающем есть риски:

- Риск потери ликвидности, в результате которой банк не будет в состоянии выполнить операции в прежних суммах и на условиях, установил ранее и будет вынужден приостановить работу всей организации или ее определенного направления. Например, временное завершение выпуска наличных денег от тока и расчетных счетов или (помимо временного служащего) кредитование приостановки.

- Риск интереса. В случае значительных колебаний нормы ключевой процентной ставки Центрального банка Российской Федерации или темпа финансирования затрат на банк выплаты процентов по помещенным депозитам может сильно поднять или уменьшить доход с предоставленных кредитов.

- Валютный риск – возникает в этом случае, когда активы или обязательства банка предоставлены большей частью в иностранной валюте.

Таким образом своевременное отслеживание тенденций валютных и фондовых рынков поможет влиять на процесс оценки банка регулированием ставки фондирования.

Привлекательность ресурсов состоит в том, что процесс в деятельности банка, который нельзя проигнорировать или считать несерьезным занятием. Привлеченные фонды те – основание, вокруг который вся финансовая деятельность организации “поворот”

И на рынке для устойчивого положения банка важно, чтобы материально-сырьевая база была различной. Зависимость от одного источника всегда – повышенный риск от “всех яиц в одной корзине” ряд

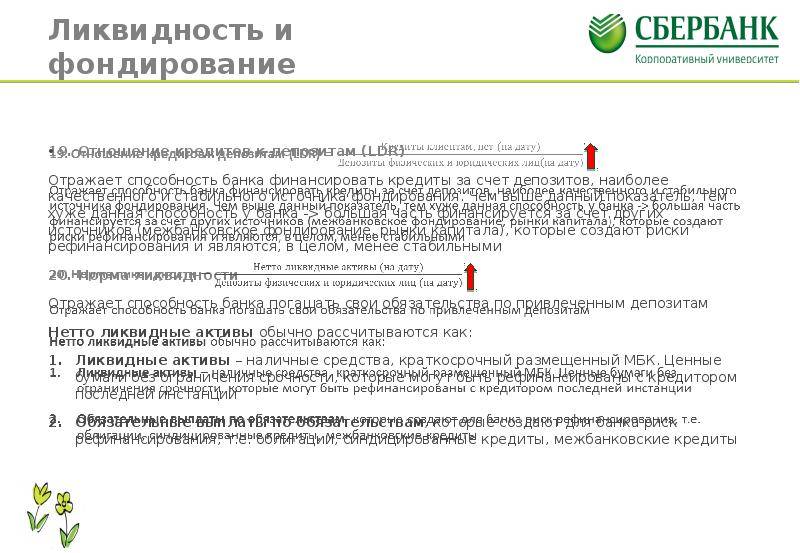

Источники банковского фондирования

Специалисты выделяют несколько основных источников фондирования:

- средства клиентов банка на счетах и депозитах;

- межбанковские кредиты;

- кредиты на международных и российских рынках капитала;

- долговые бумаги – облигации и еврооблигации;

- целевое финансирование от акционеров, банков развития, малого предпринимательства и т.п.

Эти способы отличаются по своей доступности для разных банков, стоимости и продолжительности периода привлечения средств

При оценке структуры пассивов банка на эти показатели обращают внимание эксперты, инвесторы и клиенты

Доступность

Самым доступным источником новых оборотных средств для банков являются счета клиентов – расчетные, текущие, депозитные и др. Подписывая договор банковского обслуживания, клиент соглашается с использованием его денег банком на определенных условиях и в установленный срок. Поэтому тратить время на подписание дополнительного соглашения для фондирования не требуется.

Вклады населения и юридических лиц собираются через широкую сеть отделений по всей стране. Чтобы опередить конкурентов в этом рыночном сегменте, банки тщательно изучают ставки и условия друг друга, проводят агрессивную рекламу, формируют уникальные предложения своих продуктов.

Остальные источники фондирования более доступны крупным банкам. Имея солидные уставные капиталы, многолетний опыт стабильной работы на рынке, широкую сеть представительств и филиалов, репутацию надежного заемщика, они становятся привлекательными для получения кредитов и целевого финансирования. Осуществление публичного заимствования через выпуск долговых бумаг, в т.ч. на международном фондовом рынке, также невозможно без существенных финансовых гарантий.

Банки не стремятся сосредоточиться только на одном источнике средств, в пассиве банков должны присутствовать все их виды. Это придает устойчивость и ликвидность банковской системе, поскольку снижает операционные риски. Например, слишком высокая доля вкладов населения в ущерб межбанковским кредитам может обанкротить учреждение при возникновении потребительской паники, а экономический кризис способен надолго вогнать фондовый рынок в депрессию и подорвать возможности целевого кредитования.

Срочность

Несмотря на привлекательность средств клиентов для фондирования банка, они обладают критическим недостатком – краткосрочностью. Фактически все счета являются вкладами «до востребования», поэтому распоряжаться ими банк может ограниченно. В любой момент собственник средств потребует возврата денег, а банк по закону должен их вернуть, даже если срок вклада не истек. Соответственно доходность от вложения этих фондов в активные операции получается невысокая – они будут направлены на выдачу краткосрочных займов.

Иначе обстоит дело с межбанковскими кредитами, фондовыми рынками и иными источниками. Деньги предоставляются на более длительный срок – на годы, вплоть до нескольких десятков лет. Полученные средства можно направить на долгосрочные инвестиции и кредиты. Чем дольше заемщик пользуется банковскими деньгами, тем выше доход банка, который формируется из ежегодных процентов.

Стоимость

Стоимость источников фондирования формируется аналогично стоимости всех рыночных товаров и услуг. Финансисты в этом случае говорят о «дешевых» и «дорогих» деньгах. Если проценты по оплате полученного кредита высокие по сравнению со среднерыночными условиями, то это «дорогие» деньги, если же наоборот, то «дешевые».

Самым дорогим и рискованным источником являются средства клиентов, потому что в данном сегменте высока конкуренция банков. Чтобы привлечь потребителей, учреждения повышают депозитные ставки, уменьшая доходность этих фондов. Покрывать потери приходится с помощью постоянного привлечения новых клиентов, формируя неустойчивую пирамиду.

Это характерно для мелких (реже средних) банков и привело к санациям и массовым банкротствам в 2014-2016 годах. Для крупных банков доступно дешевое фондирование на межбанковском рынке и иные источники. Однако с 2014 года внешнее кредитование российских банков из-за политической ситуации крайне затруднено или вовсе невозможно.

Таким образом, требуется баланс активов и расходов банка на фондирование по срокам и стоимости. Это обеспечивает положительную маржу, ликвидность и устойчивость банка.

Это важно, ведь накопив значительные «дешевые», но краткосрочные средства, банк не сможет участвовать в долгосрочном кредитовании, теряя прибыль, т.к. его ресурсы будут заморожены из-за плохого финансового менеджмента

В идеальной ситуации запланированные активные операции должны быть разбиты на краткосрочные, долгосрочные, «дешевые» и «дорогие» с указанием конкретных сумм. Последующее фондирование также проводится по этим группам под определенные цели.

Микровибрации клеток — основа для здорового позвоночника

Известно, что все органы и кости нашего организма, в том числе и позвоночник, состоят из клеток. Именно от того, в каком состоянии находится каждая клетка, как все они взаимодействуют между собой, зависит здоровье конкретного человека. В обычном состоянии клетки создают постоянные микровибрации, благодаря чему они получают необходимое питание и избавляются от ненужных шлаков.

Боль в спине – повод обратиться к врачу

Боль в спине – повод обратиться к врачу

К сожалению, существует такое понятие, как дефицит биологических микровибраций. Причины подобного состояния кроются в следующих моментах:

- малоподвижный образ жизни;

- возрастные изменения в организме.

Результатом нехватки вибраций становятся различные заболевания «позвоночника»: грыжа, остеохондроз и другие. Исправить ситуацию возможно с помощью внешнего источника вибрационных волн. Именно это обеспечивает процедура фонирования.

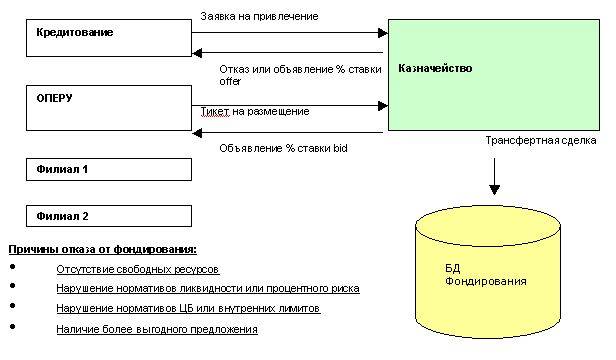

Ставка фондирования

Анализ деятельности любого учреждения банка неразрывно связан с оценкой структуры привлеченных ресурсов

В то же время особое внимание обращается на их безотлагательность и стоится

Темп финансирования и есть та стоимость заемных средств. Вычисление такого уровня сделано индивидуально для каждой сделки с обязательным бухгалтерским учетом безотлагательности ресурсов и необходимого уровня доходности. И это вычислено и для квитанции, и для сделок счета. Почему необходимо рассмотреть ставку фондирования, если, например, банк планирует выпустить кредит? Все просто – чтобы процентная ставка для такого кредита не была убыточна для банка.

Темп финансирования должен быть установлен для следующих условий привлекательности ресурсов:

- неделя, 2 недели, 3 недели;

- 1, 2, 3, 4 месяца; 5 месяцев, половина года; 7, 8, 9, 10, 11 месяцев;

- год, полтора года; 2, 2,5 или 3 года;

- 5, 7, 10, 15, 20, 25, 30 лет.

Если термин запланированной сделки отличается от вариантов, вышеизложенных, темп финансирования вычислен следующим образом:

Относительно сделок, направленных к привлекательности финансовых ресурсов, следующее принято во внимание к реальному срок финансирования, который находится в масштабе слева. Например, если вычисление сделано относительно срока 6 лет, то уровень, установленный для 5-летнего срока, рассматривают.

На банковских операциях, связанных с инвестициями фондов, стоимость рассматривают справа

Например, если кредит выпущен для срока 2,5 месяцев, то размер уровня предпринимает от вычисления в течение 3 месяцев.

Оказывается, что темп финансирования – некоторая ценность стоимости банковских услуг поэтому, ее правильное вычисление непосредственно влияет на финансовый результат деятельности определенного финансово-кредитного института.

Сценарии фондирования

Единовременное и полное соблюдение всех принципов фондирования невозможно, поскольку это порождает взаимные противоречия. Принципы фондирования должны иметь определенные приоритеты. Вследствие того что результат построения матрицы зависит от порядка (последовательности) применения принципов фондирования, могут использоваться различные сценарии применения правил фондирования. Основными сценариями фондирования являются:

- Классический сценарий. Реализует классические подходы к управлению активами и пассивами. Принципы фондирования применяются в следующей последовательности:

- принцип целевого фондирования;

- принцип соответствия валюты;

- принцип соответствия срочности;

- принцип соответствия бизнес-линии.

- Сценарий приоритета бизнес-линии. Реализует подход, при котором приоритетным является принцип соответствия бизнес-линии:

- принцип целевого фондирования;

- принцип соответствия бизнес-линии;

- принцип соответствия валюты;

- принцип соответствия срочности.

В качестве наглядного примера в приложении приведена матрица фондирования по гипотетическому банку (в сокращенной размерности).

Почему именно микровибрация, а не просто вибрация?

Микровибрация – это вибрация с амплитудой менее 50 микрометров (микрон). Именно такой значение сравнимо с размерами клеток. Поэтому такой вид вибрации безопасен для человека, тогда как вибрация с иной амплитудой может быть опасна для человека.

Микровибрация – это вибрация с амплитудой менее 50 микрометров (микрон). Именно такой значение сравнимо с размерами клеток. Поэтому такой вид вибрации безопасен для человека, тогда как вибрация с иной амплитудой может быть опасна для человека.

То же касается и частоты микровибрации – она находится в пределах речевого диапазона человека (звуковой и инфразвуковой диапазон), тогда как, например, ультразвук может быть опасен для человека при определенной мощности воздействия.

Когда мы говорим о болезни, то обычно не задумываемся о клеточной природе этого состояния организма. В тоже время причиной подавляющего большинства заболеваний (артроз, грыжа, остеохондроз, гипертония, импотенция, тонзиллит и т.д.) является гибель функциональных («рабочих») клеток или нехватка энергоресурсов в какой-то области организма.

Недостаточное питание клеток, а также погибшие клетки, ограничивают функции тканей и органов, вызывая различные расстройства и развитие заболеваний. Для полного выздоровления организму обязательно необходимо вывести погибшие клетки из ткани или их преобразовать, регенерировать новые и насытить их энергоресурсами. Для этого требуется перемещение веществ и клеток не только по сосудам, но и непосредственно сквозь ткани. Такие возможности у организма ограничены биофизическими ресурсами (у клеток отсутствуют собственные средства для передвижения, большая часть клеток удалена от сосудов и капилляров, а давление в межклеточном пространстве близко к нулю, и т.д.). Фонирование помогает снять эти ограничения в выбранной области, что и дает организму возможность восстановиться. Как это происходит?

Финансовые ресурсы

Финансовые ресурсы являются составляющими элементами матрицы фондирования, описывающими конкретные активы и пассивы банка с заданной степенью детализации и определенным набором признаков (характеристик).

Финансовые ресурсы описываются следующим набором признаков.