Организация центральных банков

Как организация центральных банков, БМР стремится сделать денежно-кредитную политику более предсказуемой и прозрачной для своих центральных банков, состоящих из 60 членов, за исключением стран еврозоны, которые утратили право проводить денежно-кредитную политику для введения евро. Хотя денежно-кредитная политика определяется большинством суверенных стран, она является объектом пристального внимания центральных и частных банков и, возможно, спекуляций, влияющих на обменные курсы и особенно на судьбу экспортных экономик. Неспособность привести денежно- кредитную политику в соответствие с реальностью и своевременно провести денежно-кредитные реформы , желательно в качестве одновременной политики всех 60 банков-членов, а также с участием Международного валютного фонда , исторически приводили к убыткам в миллиарды, поскольку банки пытались поддерживать политику, используя методы открытого рынка , основанные на нереалистичных предположениях.

Центральные банки не «устанавливают» ставки в одностороннем порядке, они скорее ставят цели и вмешиваются, используя свои огромные финансовые ресурсы и регулирующие полномочия для достижения поставленных ими целей денежно-кредитной политики. Одна из причин для тщательной координации политики состоит в том, чтобы гарантировать, что это не станет слишком дорогим и что возможности для частного арбитража, использующего изменения в политике или различия в политике, редки и быстро устраняются.

Два аспекта денежно-кредитной политики оказались особенно чувствительными, и поэтому BIS преследует две конкретные цели: регулировать достаточность капитала и сделать резервные требования прозрачными.

Регулирует достаточность капитала

Политика достаточности капитала применяется к собственному капиталу и капитальным активам . Они могут быть переоценены во многих случаях, потому что они не всегда отражают текущие рыночные условия или адекватно оценивают риск каждой торговой позиции. Соответственно, Базельские стандарты требуют, чтобы отношение капитала к активам международных коммерческих банков было выше установленного минимального международного стандарта, чтобы повысить устойчивость банковского сектора.

Основная роль Базельского комитета по банковскому надзору , находящегося в ведении БМР, заключается в установлении требований к достаточности капитала. С международной точки зрения обеспечение достаточности капитала является ключевым для центральных банков, поскольку спекулятивное кредитование, основанное на недостаточном базовом капитале и широко варьирующихся правилах ответственности, вызывает экономические кризисы, поскольку «плохие деньги вытесняют хорошие» ( закон Грешема ).

Способствует прозрачности резервов

Резервная политика также важна, особенно для потребителей и внутренней экономики. Чтобы обеспечить ликвидность и ограничить ответственность перед более крупной экономикой, банки не могут создавать деньги в определенных отраслях или регионах без ограничений. Чтобы сделать банковские депозиты и заимствования более безопасными для клиентов и снизить риск массового изъятия средств из банков , банки должны откладывать или «резервировать».

Резервную политику сложнее стандартизировать, так как она зависит от местных условий и часто настраивается для внесения изменений в зависимости от отрасли или региона, особенно в крупных развивающихся странах . Например, Народный банк Китая требует, чтобы городские банки держали 7% резервов, в то время как сельские банки продолжали держать только 6%, и одновременно сообщая всем банкам, что резервные требования для некоторых перегретых отраслей резко возрастут или будут наложены штрафы, если инвестиции в их не прекратили полностью. Таким образом, НБК необычно действует в качестве национального банка , ориентированного на страну, а не на валюту, но его желание контролировать инфляцию активов все чаще разделяется среди членов БМР, которые опасаются « пузырей », и среди стран-экспортеров, которым трудно управлять разнообразными потребностями отечественной экономики, особенно сельского хозяйства, и экспортной экономики, особенно в промышленных товарах.

Фактически, PBoC устанавливает разные уровни резервов для внутреннего и экспортного стилей развития. Исторически сложилось так, что Соединенные Штаты также делали это, разделив федеральное денежно-кредитное управление на девять регионов, в которых менее развитая западная часть Соединенных Штатов имела более мягкую политику.

По разным причинам стало довольно сложно точно оценить резервы по более чем простым кредитным инструментам, и это плюс региональные различия, как правило, препятствовали стандартизации любых правил резервирования в глобальном масштабе BIS. Исторически сложилось так, что BIS действительно установил некоторые стандарты, которые отдавали предпочтение ссуде денег частным землевладельцам (примерно 5 к 1) и коммерческим корпорациям (примерно 2 к 1) над ссудами физическим лицам. Эти различия, отражающие классическую экономику, были заменены политикой, основанной на недифференцированных рыночных ценностях, что больше соответствовало неоклассической экономике .

Солить или покупать?

Безусловно, сейчас можно купить в магазине все что угодно, даже продукты-деликатесы. Однако, если есть возможность, многие хозяйки предпочитают солить икру дома. Почему? Во-первых, когда вы готовите какой-то продукт самостоятельно, вы точно знаете, что вы туда кладете. Вы будете полностью уверены, что в вашей икре не будет вредных красителей, дополнительных консервантов и добавок. Она будет полностью натуральной, это огромный плюс.

Как всё происходило на самом деле

Сначала мы хотели все деньги, полученные в наследство, потратить на первоначальный взнос, а месячные платежи дочка будет оплачивать из своей зарплаты. Но целый год, пока строят дом, дочке пришлось бы помимо паевых взносов платить ещё и за аренду квартиры. Не считая других обязательных расходов, только на жильё она тратила бы более 30 тысяч ₽. Поэтому мы решили выкупить минимальные 50% площади, а из оставшихся денег выплачивать ежемесячные взносы в течение полутора лет. За это время дом сдадут, дочка сделает ремонт в квартире, въедет в неё, и расходов на аренду не будет.

Чтобы вступить в кооператив, достаточно паспорта и свидетельства ИНН. Я написала заявление на вступление в ЖНК, подписала соглашение о бронировании квартиры и получила реквизиты для уплаты вступительного, членского и паевого взносов. Наличные деньги ЖНК не принимает, все расчёты —только через банк.

В заявлении на вступление в ЖНК я указала параметры выбранной квартиры и её стоимость

Когда подписывала документы, цена застройщика была 64 600 ₽ за квадратный метр, а первоначальный взнос составлял 1 114 673 ₽. С оплатой не тянула. На следующий день пошла в банк, но оказалось, что в этот день застройщик поднял цену на 760 ₽ за квадратный метр. Моего платежа хватило, чтобы выкупить 17,0544 м2, и ещё за 17,4556 м2 я осталась должна.

Пока дом строился, застройщик ещё шесть раз повышал цену, но на ежемесячном платеже это сильно не отражалось. Например, в месяц я выкупаю 0,144 м2. Если цена метра — 64 600 ₽, то платёж составляет 9302,4 ₽; если цена — 67 742 ₽, то нужно внести 9754,85 ₽.

После сдачи дома квартиры переоценивают каждые три месяца. Оценочная компания ориентируется на местоположение дома и среднерыночную стоимость. Если на рынке цена на недвижимость падает, то паевой взнос снижается. Но по факту цена постоянно растёт. За 2019 год удорожание составило 3175 ₽ за квадратный метр, а месячный платёж вырос на 457 ₽.

В доме есть подземная парковка, поэтому во двор можно подняться по лестнице или на лифте

По данным портала ЗАЧЕСТНЫЙБИЗНЕСЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП «По данным портала ЗАЧЕСТНЫЙБИЗНЕС7802051010

О компании:

ЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП » ИНН 7802051010, ОГРН 1037804022442 зарегистрировано 05.01.1963 в регионе Санкт-Петербург по адресу: 194214, г Санкт-Петербург, проспект Костромской, 38, 57. Статус: Действующее. Размер Уставного Капитала — руб.

Руководителем организации является: Председатель Правления — Маслова Ольга Ивановна, ИНН . У организации 0 Учредителей. Основным направлением деятельности является «управление эксплуатацией жилого фонда за вознаграждение или на договорной основе».

Рейтинг организации: Средний подробнее

Должная осмотрительность (отчет) ?

Статус: ?

Действующее

Дата регистрации: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

05.01.1963

|

ОГРН ? |

1037804022442 присвоен: 09.01.2003 |

|

ИНН ? |

7802051010 |

|

КПП ? |

780201001 |

|

ОКПО ? |

31969918 |

|

ОКТМО ? |

40315000000 |

Реквизиты для договора

?

…Скачать

Проверить блокировку cчетов

?

Контактная информация 5535… Посмотреть

?

Отзывы об организации

?: 0 Написать отзыв

Юридический адрес: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

194214, г Санкт-Петербург, проспект Костромской, 38, 57

получен 09.01.2003

зарегистрировано по данному адресу:

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Руководитель Юридического Лица ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Председатель ПравленияПо данным портала ЗАЧЕСТНЫЙБИЗНЕС

Маслова Ольга Ивановна

| ИНН ? |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

| действует с | По данным портала ЗАЧЕСТНЫЙБИЗНЕС 19.07.2005 |

Учредители ? ()

Основной вид деятельности: ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

68.32.1 управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Единый Реестр Проверок (Ген. Прокуратуры РФ) ?

Реестр недобросовестных поставщиков: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

не числится.

Данные реестра субъектов МСП: ?

| Критерий организации |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС Микропредприятие |

Налоговый орган ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Межрайонная Инспекция Федеральной Налоговой Службы №17 По Санкт-Петербургу

Дата постановки на учет: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

01.07.1992

Регистрация во внебюджетных фондах

| Фонд | Рег. номер | Дата регистрации |

|---|---|---|

|

ПФР ? |

088002001887 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 24.03.1992 |

|

ФСС ? |

780900194678291 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 01.03.2001 |

Коды статистики

|

ОКАТО ? |

40265000000 |

|

ОКОГУ ? |

4210014 |

|

ОКОПФ ? |

20102 |

|

ОКФС ? |

16 |

Финансовая отчетность ЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП » ?

?

Финансовый анализ отчетности за 2019 год

Коэффициент текущей ликвидности:

4.9

Коэффициент капитализации:

Рентабельность продаж (ROS):

1 Подробный анализ…

Основные показатели отчетности за 2019 год (по данным ФНС):

Сумма доходов: — 24 000,00 руб.

Сумма расходов: — 1 000,00 руб.

|

В качестве Поставщика: , на сумму |

|

В качестве Заказчика: , на сумму |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Судебные дела ЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП » ?

|

найдено по ИНН: По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

|

найдено по наименованию (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Исполнительные производства ЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП »

?

|

найдено по наименованию и адресу (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Лента изменений ЖИЛИЩНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «ТЕМП »

?

Не является участником проекта ЗАЧЕСТНЫЙБИЗНЕС ?

Базы данных

Потребительские ЖК

Рассмотрим более подробно потребительские кооперативы в жилищной сфере, которые со временем, при условии пересмотра существующего законодательства, могут перерасти в структуры небанковского заимствования, организованные по принципу немецких строительных сберегательных касс (стройсберкассы). В связи с этим необходимо отметить, что внесенный в Государственную Думу Федерального Собрания Российской Федерации проект закона «О строительных сберегательных кассах» явно недоработан: согласно положениям этого законопроекта стройсберкассы мало чем отличаются от специализированных ипотечных банков.

Существующие сегодня в России потребительские кооперативы и кредитные союзы в подавляющем большинстве образованы в виде специализированных кредитных потребительских кооперативов граждан, они созданы как добровольные объединения граждан (физических лиц). Несмотря на то, что в соответствии с законодательством до 1 марта 2006 года все кооперативы жилищной сферы должны быть перерегистрированы в ЖСК или ЖНК, говорить о том, что положение потребительских кооперативов неправомерно, нельзя.

Исходной правовой базой существования жилищных потребительских кооперативов являются следующие положения Конституции Российской Федерации:

- Каждый имеет право на жилище. Никто не может быть произвольно лишен жилища.

- Органы государственной власти и органы местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище.

Главным актом гражданского законодательства, в соответствии с которым строится деятельность потребительских кооперативов, в том числе в жилищной сфере, является Гражданский кодекс Российской Федерации (ГК РФ). В соответствии со статьей 116 ГК РФ потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

При внешнем сходстве с банковскими операциями, в частности с операциями по ипотечному кредитованию, деятельность потребительских жилищных кооперативов имеет серьезные отличия, начиная с правовой базы и заканчивая кредитной политикой. Согласно статье 1 закона РСФСР от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности в РСФСР» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) банки и иные кредитные организации являются организациями коммерческими, тогда как кредитные потребительские кооперативы граждан строят свою деятельность на некоммерческой основе. Деятельность банков и иных кредитных организаций осуществляется в отношении неопределенного числа лиц, число членов кооператива ограничено.

Банки и кредитные организации действуют в ситуации неопределенности спроса и предложения на жилищном рынке, кредитные потребительские кооперативы граждан всегда имеют точные данные о потребностях их пайщиков в займах и возможностях их предоставления. Проценты по займам и сбережениям в кредитных потребительских кооперативах граждан также рассчитываются иначе, чем в банках, разница между процентом по займу и процентом по сбережениям здесь, как правило, меньше банковской — за счет того, что нет необходимости производить страхование займа высокими процентами.

Кредитную политику потребительского кооператива определяют сами пайщики. В каждом пайщике соединяется член кооператива, собственник, управленец, должник и кредитор.

Сообщить об опечатке

Как рассчитывается стоимость квартиры

Я знаю про два типа ЖНК. Одни кооперативы дают пайщикам ссуду в рассрочку под 2–3% годовых. Все расчёты — как в ипотеке, только процентная ставка низкая. Привлекательная схема работает при стабильном рынке жилья. Если стоимость квартиры дорожает на 4% и больше, ЖНК начинает работать в убыток. Вторые кооперативы дают в рассрочку не деньги, а квадратные метры. Наш кооператив относится ко второму типу, и я расскажу на примере своей квартиры, как рассчитывается стоимость ежемесячного взноса.

Мы выбрали однокомнатную квартиру площадью 34,51 м2. Чтобы кооператив выкупил квартиру у застройщика, мне нужно оплатить половину, то есть 17,255 м2. Оставшиеся 17,255 м2 кооператив делит на 120 месяцев рассрочки. Получается, что ежемесячно мне необходимо вносить на паевой взнос деньги за 0,144 м2. Пока дом строится, цену устанавливает застройщик, после сдачи дома — независимая оценочная компания.

Так выглядят расчёты ежемесячного взноса в «Личном кабинете» пайщика

Что отразить в Уставе ЖСК при несостоятельности застройщика?

Для создания ЖСК обманутых дольщиков используется типовой Устав. В нем помимо стандартных обязательно предусматриваются следующие пункты.

Обязанности кооператива. В первую очередь прописываются обязательства перед пайщиками – способы и сроки передачи квартир. Сделать это нужно подробно, чтобы впоследствии не возникало проблем

Не менее важно предусмотреть в Уставе и алгоритм сотрудничества с подрядчиками, включая систему расчетов.

Права ЖСК. Заключение только выгодных для кооператива договоров и действие исключительно в интересах пайщиков

Кооператив вправе открывать расчетные счета и совершать по ним операции. Уточняется и право на смену правления, наем сотрудников – бухгалтера, юриста и т.д.

Создание и работа ревизионной комиссии. Ее полномочия обсуждаются на собрании, там же выбираются кандидаты из числа пайщиков.

Прием новых членов и исключение. Условия и процедура детально расписываются в Уставе.

Изначально зарегистрированный в ИФНС Устав ЖСК при банкротстве застройщика можно менять. Основанием для внесения изменений служит протокол собрания пайщиков с зафиксированным в нем решением. В одностороннем порядке правление может вносить изменение в Устав только, если это предусмотрено его более ранней редакцией. О подобных изменениях обязательно извещаются члены кооператива.

Юридическая помощь обманутым дольщикам при создании ЖСК

Достраивать дом самостоятельно, через ЖСК, очень хлопотно и долго. Требуется привлечение специалистов – профессиональной строительной компании, коммуникационных служб, отделочников, инженеров, коммунальщиков и т.д. Все это стоит дополнительных вложений сверх уплаченных ранее по договору ДДУ.

Достраивать дом самостоятельно, через ЖСК, очень хлопотно и долго. Требуется привлечение специалистов – профессиональной строительной компании, коммуникационных служб, отделочников, инженеров, коммунальщиков и т.д. Все это стоит дополнительных вложений сверх уплаченных ранее по договору ДДУ.

Подобная ситуация нервирует участников кооператива – в итоге квартиры получаются на порядок дороже изначальной стоимости, срок завершения строительства отодвигается на неизвестный период. Каждый шаг нужно продумывать, согласовывать и финансировать самим. А насколько честно ведет себя правление? Не обманывает ли пайщиков? Не повторит ли оно судьбу разорившегося застройщика? Избежать повторных неприятностей поможет квалифицированная юридическая помощь.Опытные специалисты разработают Устав, помогут быстро зарегистрировать ЖСК и активизировать его работу.

Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

-

+7 (812) 748-55-98

Санкт-Петербург -

+7 (499) 686-13-18

Москва

КОНСУЛЬТАЦИЯ ЮРИСТА БЕСПЛАТНО!

Общероссийское объединение граждан, пострадавших от деятельности недобросовестных застройщиков

Схема организации ЖСК

Для того чтобы ЖСК обрело юридическую силу и законность, проводят оформление в органах государственной регистрации соответственно ст. 51 ГК РФ, Федерального закона от 08.07.01 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Перечень бумаг требуемых для того, чтобы открыть ЖСК:

- Заявление о государственной регистрации ЖК по форме 11001, утвержденной Постановлением Правительства РФ от 01.01.01 года № 000. Бланк заявления о государственной регистрации ЖСК

- Заявление резервируется подписью уполномоченного лица, которая располагает подтверждением нотариуса.

- Протокол общего заседания, располагающий подписями всех участников.

- Устав в 2-х экземплярах, 1 для регистрирующего органа.

- Бумаги, подтверждающие наличие уставного капитала или имущества и стоимость в денежном эквиваленте.

- Квитанция об оплате государственного налога, который соответствует десяти необлагаемых минимумов граждан.

Данная процедура в отношении кооператива реализуется в 5-дневный рабочий срок. За это время осуществляется занесение подробных данных в Единый Государственный Реестр Юридических Лиц, информация об организации фиксируются в реестре на основании предоставленной папки документов в МИФНС.

После процедуры предприятие обладает статусом юр. лица, а граждане в составе именуются членами ЖСК с ч. 5 ст. 112 ЖК РФ.

Документы требуемые для регистрации, обязательно заполняются на государственном языке, а регистрационная карточка печатными литерами. Все подписи нотариально зарезервированы.

Следующие шаги для регистрации жилищного кооператива:

- После получения регистрационных документов предприятие включают в Единый реестр предприятий и организаций в статистических органах.

- Выполнить изготовление печатей и штампов.

- Оформление ЖСК в Пенсионном фонде.

- В Фонде общеобязательного социального страхования.

Чтобы правильно подготовить бумаги, необходима такая информация:

- полное и сокращенное название юридического лица;

- сведения о руководстве, обладающем правом выполнения работы без доверенности, действующего от имени учреждения – Генеральный директор, управляющий и прочий высший состав;

- при наличии ограничений, срок действия полномочий данных лиц;

- виды мероприятий, которые обязано осуществлять данное юридическое лицо;

- адрес, место нахождения, контактные данные;

- сведения о лицах, состоящих в правлении.

Как происходит регистрация ЖСК?

Процедура легализации ЖСК при несостоятельности застройщика аналогична стандартному оформлению юридического лица и проводится в соответствии со ст. 51 ГК РФ. Процедура проводится в следующем порядке:

- Заверенное нотариусом заявление о госрегистрации по форме Р1101;

- Протокол собрания участников с подписями последних;

- Два экземпляра Устава;

- Документы, подтверждающие внесение или зачет паевых взносов;

- Оплаченная квитанция на госпошлину.

ИФНС регистрирует ЖСК в течение 5-ти рабочих дней и наделяет его статусом юрлица. Далее правление кооператива обращается в Арбитражный суд, рассматривающий дело о несостоятельности, с ходатайством о передаче дольщикам недостроя. Тем самым погашается их кредиторская задолженность.

Интересные факты

- Банк международных расчётов обладает собственным золотым запасом в 116 т. (по состоянию на 31 марта 2012 года). Кроме того, на хранении у БМР находится золото стоимостью 29,56 млрд долларов США (ок. 575 т.).

- БМР не отчитывается правительству Швейцарии, не платит швейцарские налоги, и имеет свою полицию. .

Отличия

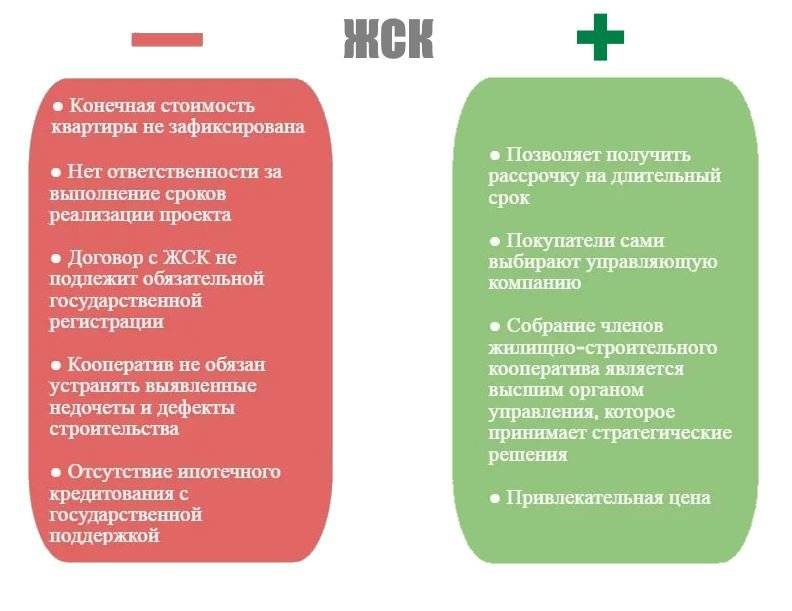

Итак, чем ЖСК отличается от ДДУ? Разница между этими двумя понятиями действительно существенная и заключается она в следующем:

- государственная регистрация. Договор ДДУ обязательно подлежит регистрации, тогда как сделка с ЖСК не регистрируется. Эта процедура гарантирует, что квартира не будет перепродана несколько раз, в связи с чем участники ЖСК часто рискуют своим имуществом.

- Стоимость недвижимости. ДДУ гарантирует, что цена квартиры не изменится. Договор с ЖСК в этом случае серьезно проигрывает, так как в нем предусматривается изменение стоимости жилплощади. Помимо этого, пайщики нередко вынуждены нести дополнительные траты.

- Сроки. Опять же, если строительство затянется, то по ДДУ застройщик вынужден будет платить неустойку. На основании договора с ЖСК сроки легко могут переноситься.

- Рассрочка. Если строительство осуществляет ЖСК, то пайщик имеет право жить в квартире, выплачивая свою долю. При ДДУ у участников строительства такого права нет, поэтому они могут распоряжаться недвижимостью только после выплаты всей суммы.

- Расторжение договора. Участники ДДУ могут рассчитывать не только на возврат внесенной суммы, но и на выплату неустойки. При сотрудничестве с ЖСК неустойка не выплачивается.

- Доступ к информации. Дольщики получают всю необходимую документацию перед заключением договора, тогда как в ЖСК для этого требуется личная инициатива пайщика.

Справка: несмотря на то, что при выходе из ЖСК пайщики не получают такие выплаты, как при ДДУ, внесенные паевые взносы им возвращают.

Владимир Высоцкий – 09 — Дорогая передача .. (29…

Стоит ли вступать в ЖСК?

Данный вопрос спорный. С одной стороны, это выгоднее обращения к обычному застройщику – как было сказано выше, не придётся переплачивать. С другой – нет гарантии, что среди организаторов не объявится подобный аферист, который также всех обманет.

Получение квартиры ЖСК может быть связано с многочисленными проблемами так же, как и участие в долевом строительстве. Могут быть сложности с возвратом денег при досрочном выходе, дополнительные затраты при затянувшемся строительстве; трудно быть полностью уверенным, что квартиру вместе с вами не приобрел кто-то другой (нет государственной регистрации договора, как при долевом участии). Поэтому ЖСК нередко организует и сам застройщик — вне зависимости от своих целей, более свободная форма договора ЖСК предполагает меньше конечной ответственности. Для участия в крупных, известных ЖСК можно попробовать получить ипотечный кредит.

Для принятия решения стоит почитать отзывы о ЖСК, причём лучше о тех, которые уже существуют, а не только-только формируются. Из них иногда выходят участники, например, по причине невозможности платить взносы, и тогда освобождаются места. Так можно вступить в хороший кооператив на этапе строительства.

Доводы «за»

У всего в этом мире есть две стороны, ЖСК не исключение. Кроме минусов, здесь есть и свои достоинства, иначе эта форма покупки жилья не прижилась бы.

Главное достоинство покупки квартиры путём участия в ЖСК — цена. Рената Беляева объясняет такую возможность следующим образом: «Застройщик ЖСК не обязан нести расходы по страхованию гражданской ответственности, как в случае продаж через заключения ДДУ, которые увеличивают цену объекта». Дисконт по сравнению с аналогичными квартирами по ДДУ может достигать 5%.

Эксперт выделяет ещё одно достоинство данной схемы: при наличии инициативной позиции пайщик может непосредственно участвовать в ЖСК, «принимать стратегические решения и отслеживать финансовые результаты деятельности ЖСК, поскольку общее собрание членов ЖСК является высшим органом управления ЖСК, и именно оно формирует иные органы управления ЖСК и контролирует исполнение положений устава и действий данных органов в интересах членов кооператива». Сюда же можно отнести тот факт, что после сдачи дома его эксплуатацией будет заниматься не УК застройщика, а ТСЖ.

Возможность длительной рассрочки, о которой уже у поминалось выше, также на руку многим пайщикам.

Продолжает тему Николай Лавров, руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге»: «ЖСК зачастую служит спасением для недостроенного дома, брошенного застройщиком и инвесторами. У будущего жителей данного недостроя нет другого выхода, кроме как достраивать дом на свои средства от привлечения покупателей на оставшиеся непроданные квартиры. Для этого они регистрируют ЖСК, забирают на баланс по суду недострой, нанимают подрядчиков и потихоньку, по мере появления денежных средств, производят достройку. Такие примеры удачного решения неудачно начатой истории известны. Например, усадьба Роберта Кенша во Всеволожске. Но, к сожалению, такое возможно только в том случае, если дом достроен больше, чем на половину».

Понятие ЖСК и сфера деятельности

Справка. Под аббревиатурой ЖСК подразумевается жилищно-строительный кооператив, создаваемый гражданами на основе взаимного согласия с целью строительства многоквартирного дома, благоустройства окружающей территории и решения насущных проблем, ежедневно возникающих у жильцов (ст.110 ЖК РФ).

К сфере компетенции ЖСК относится:

- заключение договоров с подрядными организациями на строительство многоквартирного дома с целью обеспечения жильем участников кооператива, дальнейшее обслуживание и ремонт возведенного здания и общедомового имущества;

-

содержание помещений, находящихся в собственности ЖСК, в удовлетворяющем пожарным, санитарным и техническим нормативам состоянии, их страхование от возможных рисков и несчастных случаев;

- сдача в аренду помещений многоквартирного дома под офисы и коммерческие фирмы;

- оказание различных услуг владельцам квартир и арендаторам помещений, в том числе выдача справок, наведение порядка, проведение текущего ремонта, представление интересов собственников в суде и т.д.;

- определение доли собственников и выставление им соответствующих квитанций на оплату коммунальных услуг, а также взимание платы с арендаторов за пользование помещениями;

- контролирование соблюдения договорных обязательств участниками кооператива, подрядными организациями, нанимателями жилых помещений и предъявление исков в случае неисполнения пунктов заключённых ими договоров;

- образование домоуправления с доверением ему права распоряжаться финансами и проводить с установленной периодичностью ревизию деятельности ЖСК;

- решение возникающих вопросов на общем собрании членов ЖСК, представителем которого является выбранное правление кооператива во главе с председателем.

Внимание! После получения соответствующего разрешения в градостроительном комитете ЖСК приобретает право выступать в качестве застройщика. Данная организация собственников жилья относится к потребительским кооперативам и имеет статус юридического лица (ст.110 ЖК РФ, глава 4 ГК РФ)

Данная организация собственников жилья относится к потребительским кооперативам и имеет статус юридического лица (ст.110 ЖК РФ, глава 4 ГК РФ).

Заключение какого договора предпочтительней?

Подобные виды приобретения квартиры всегда связаны с рисками. Полной защиты от проблем нет ни в одном виде договора. Например, покупатели-дольщики застрахованы от двойных продаж, а покупатели от кооператива могут въехать в квартиру, которая уже кем-то занята (рекомендации о том, как избежать рисков при покупке квартиры по договору ЖСК, приведены в этом материале).

Наконец, никто не застрахован от стихийных бедствий, потрясений на рынке строительных материалов, финансовых проблем, и, наконец, банкротства застройщика.

Выбирать наиболее выгодный для себя вариант договора нужно по ситуации. Однако самое главное в этом выборе – это достоверная информация о компании-застройщике.

Постарайтесь выбрать компанию, которая давно находится на рынке жилья, прекрасно себя зарекомендовала, а главное – строила по договорам с дольщиками и кооперативными объединениями. Компания, не допустившая конфликтов со своими инвесторами, достойна того, чтобы вы заключили с ней договор.

Если у вас мало денег для старта, то можно вступить в кооператив, надеясь, что на протяжении строительства дома ваши финансовые дела станут лучше. Если у вас хватает денег на первоначальный паевой взнос за дешёвое жильё, то лучше заключать договор ДДУ.

Если вы сомневаетесь, какой способ приобретения квартиры для вас более подходящий — участие в ЖСК или ДДУ, предлагаем более подробно ознакомиться с нюансами работы жилищно-строительного кооператива, а также с особенностями членства в нем:

- Каким образом создается ЖСК?

- Как происходит собрание ЖСК — правила голосования и образец протокола.

- Как и при помощи каких документов осуществляется контроль за деятельностью ЖСК?

- Как оформить право собственности на квартиру в ЖСК?

- Как происходит выход из ЖСК и на что влияет прекращение членства в кооперативе?