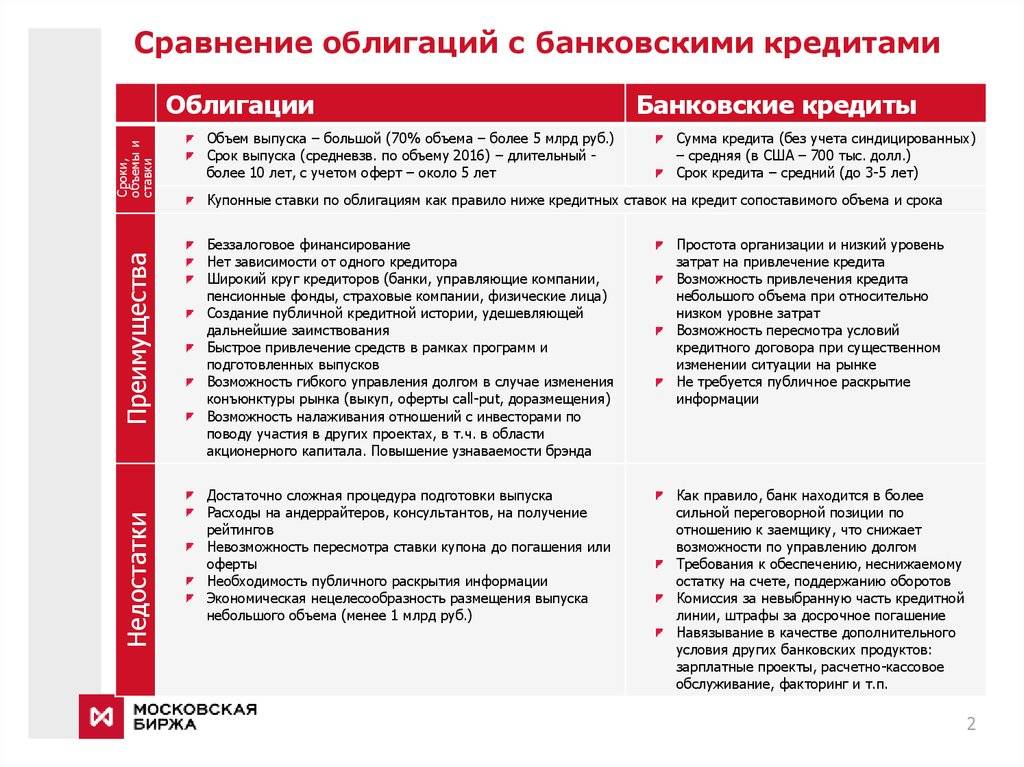

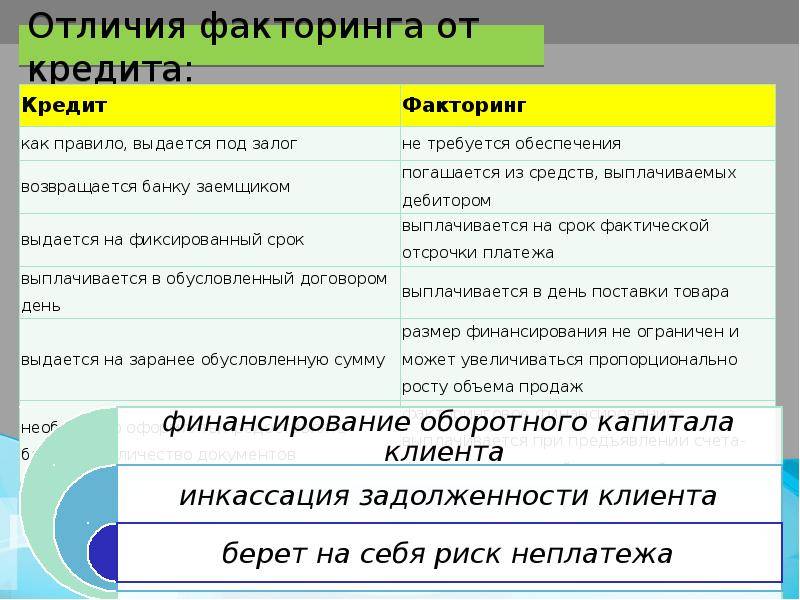

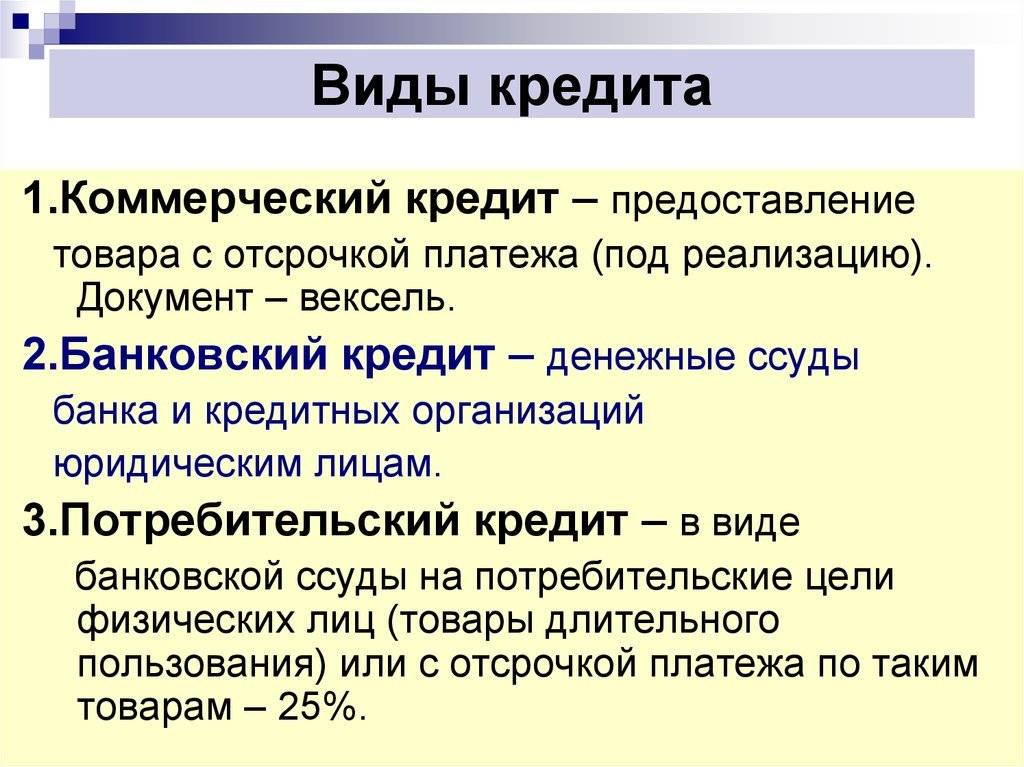

Кредит, займ и ссуда. Рассмотрим эти понятия подробнее

Поскольку в денежной сфере займ и ссуда – это практически одно и то же, назовем это одним словом – займ. Итак, в чем преимущества и недостатки кредита и займа?

Особенности банковского кредита

В связи с быстрым развитием финансовой отрасли в нашей стране для людей, у которых возникает острая потребность в средствах, есть возможность одолжить их под проценты. Подобные кредитные услуги предлагают МФО, банковские учреждения, частные кредиторы.

В связи с быстрым развитием финансовой отрасли в нашей стране для людей, у которых возникает острая потребность в средствах, есть возможность одолжить их под проценты. Подобные кредитные услуги предлагают МФО, банковские учреждения, частные кредиторы.

Для получения кредита в банке заемщику необходимо подтвердить свою платежеспособность и иметь положительную кредитную историю. Банки очень строго принимают решение по выдаче кредитов, так как объемы кредиторской задолженности за прошедшие годы достигли достаточно больших масштабов. Они не имеют права ошибиться и никогда не выдадут займ ненадежному, на их взгляд, заемщику.

Банки часто отказывают в выдаче займа и по причине наличия у потенциальных заемщиков просрочек в погашении прошлых кредитов, и по причине недостаточного уровня заработной платы, и из-за отсутствия кредитной истории либо поручителей. Таким образом, заемщики, получившие отказ в выдаче кредита в банке, вынуждены находить иные способы решения своих финансовых проблем.

Банки рассматривают кредитную заявку довольно долго, порой на это уходит несколько дней. Это тоже не всех устраивает. Если вам срочно понадобилась небольшая сумма денег, то придется искать альтернативные варианты.

Естественно, люди стараются не обращаться к частным кредиторам из-за непрозрачности подобного вида кредитования и большого риска мошенничества. Поэтому многие люди в подобной ситуации, чтобы получить заем денежных средств без отказов, обращаются в МФО.

Особенности займа в микрофинансовой организации (МФО)

Это уже факт, что получить займ в МФО гораздо проще, нежели кредит в банке. В первую очередь, микрофинансовой организации не требуется предоставлять большой пакет документов для выдачи займа и подтверждения платежеспособности клиента. В основном, МФО принимают решение о выдаче займа только на основании присутствия гражданского паспорта. Естественно, иногда МФО требуют предоставления заемщиком второго документа, к примеру, военного билета либо свидетельства о средней ежемесячной заработной плате, если заемщик просит предоставить ему достаточно большой кредит.

Это уже факт, что получить займ в МФО гораздо проще, нежели кредит в банке. В первую очередь, микрофинансовой организации не требуется предоставлять большой пакет документов для выдачи займа и подтверждения платежеспособности клиента. В основном, МФО принимают решение о выдаче займа только на основании присутствия гражданского паспорта. Естественно, иногда МФО требуют предоставления заемщиком второго документа, к примеру, военного билета либо свидетельства о средней ежемесячной заработной плате, если заемщик просит предоставить ему достаточно большой кредит.

Странно, но многие потенциальные заемщики в прошлые годы даже не предполагали, что могут рассчитывать на срочный заем денежных средств в МФО при наличии у них негативной кредитной истории или отсутствия ее вообще. Однако, это возможно.

Некоторые МФО требуют предоставления от своих потенциальных заемщиков загранпаспорта, если те вызывают у них сомнения. Эти МФО считают, что если человек часто бывает за границей, значит, у него достаточно хороший доход, пусть и не официальный.

Другие МФО готовы кредитовать сомнительных заемщиков и одиноких людей исключительно в случае, если те предоставят документы о наличии у них дорогого транспортного средства или недвижимости.

Тем не менее, есть и такие финансовые организации, которые готовы выдать займ человеку с плохой кредитной историей, и даже предоставляют возможность ее исправить. Это несомненное преимущество займа в МФО перед банковским кредитом. Но в большинстве МФО существует большой процент по займу. Главная причина – это высокий риск своевременного возврата заемных средств в силу того, что кандидатура возможного заемщика проверяется МФО только поверхностно.

Таким образом, в отличие от банков, риск невозврата кредита в данном случае очень высок. Поэтому сумма процентной ставки по займам достигает 60%, а в год приблизительно 600-700%. Естественно, такие процентные ставки кажутся просто огромными в сравнении с кредитованием в банках.

Но, во-первых, срочный заем денежных средств в интернете традиционно выдается сроком от пары дней до пары месяцев, а, во-вторых, не все МФО выдают кредиты под достаточно высокие проценты. Определенные МФО кредитуют под 0,5% в сутки, а есть и те, кто выдает первый займ бесплатно (под 0,0%). Это, в частности, Езаем, MoneyMan и некоторые другие.

Что такое ссуда

Ссуда — предоставление денежных средств или имущества на заранее оговоренный срок.

В отличие от кредита ссуда не предполагает, что такая услуга обязательно должна быть платной, т. е. в конце срока выплачивается процент. Кредит – это один из вариантов ссуды, которую можно получить у компании или банка.

А ссуда может предоставляться, например, предприятием для своих сотрудников, государством для определенных категорий граждан и т. п.

В частности, гл. 36 Гражданского кодекса РФ вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Таким образом, слово «ссуда» имеет более широкое значение, чем «кредит», и подразделяется на три вида:

- ссуда имущества;

- банковская ссуда;

- потребительская ссуда.

Ссуда имущества – это безвозмездная передача чего-либо. Банковская ссуда представляет собой коммерческий кредит банка. Потребительская ссуда – разновидность кредита, выдается клиентам при приобретении чего-либо, чаще всего товаров длительного пользования. Обычно последний термин используется как синоним потребительского кредита.

Разница между ссудой и займом

В экономической практике существуют понятия, которые схожи по своему назначению, но в то же время имеют определенные различия.

Например, человеку, который не связан с этой сферой деятельности, может казаться, что у ссуды и займа –одинаковое значение, то есть они подразумевают под собой одно и то же действие.

Но такое мнение ошибочно, и мы постараемся объяснить, с чем это связано. Ссуда представляет собой взаимоотношения между юридическими лицами, согласно которым одна сторона передает любое движимое и недвижимое имущество во временное владение другой стороне.

По окончании срока договора ссудополучатель обязан вернуть полученное имущество займодавцу, причем оно может иметь некоторый процент износа, но не более того. Займ является договорными отношениями, при которых юридическое лицо передает в пользование другому денежные средства на условиях срочности и возвратности.

Это означает, что заемщик обязан вернуть ту же самую сумму в определенный срок.

Хотя основным сходством между двумя данными понятиями является тот момент, что одна сторона передает во временное владение и пользование какое-либо имущество, на этом родственность и заканчивается. Так, при займе предметом договора является определенная сумма денежных средств, а при ссуде – движимое или недвижимое имущество. Кроме того, деньги всегда возвращаются в том количестве, в котором были переданы изначально, а вещественное имущество, хоть и в малой степени, все же подвергается износу, что снижает его первоначальную стоимость.

Ссуда может быть как срочной, так и бессрочной, о чем обязательно должно быть указано в договоре.

Займ всегда выдается на условиях срочности, то есть заемщик обязан в любом случае отдать полученную сумму, а если этого не произошло, то займодавец может применить штрафные санкции, например, установить какой-либо процент за каждый день просрочки платежа.

Выводы:

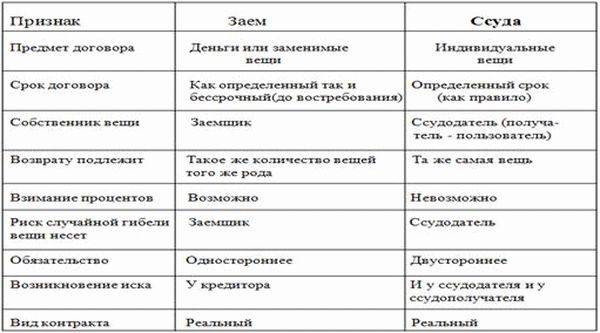

- Предметом ссуды является движимое и недвижимое имущество, предметом займа – денежные средства в наличной и безналичной форме.

- Ссуда может быть срочной либо бессрочной, а займ – только срочная сделка.

- Предмет займа всегда возвращается в полном размере, предмет ссуды может иметь несколько меньшую стоимость вследствие его изнашивания в процессе эксплуатации. Об этом известно обеим сторонам, а потому в договоре указывается допустимое значение процента износа имущества.

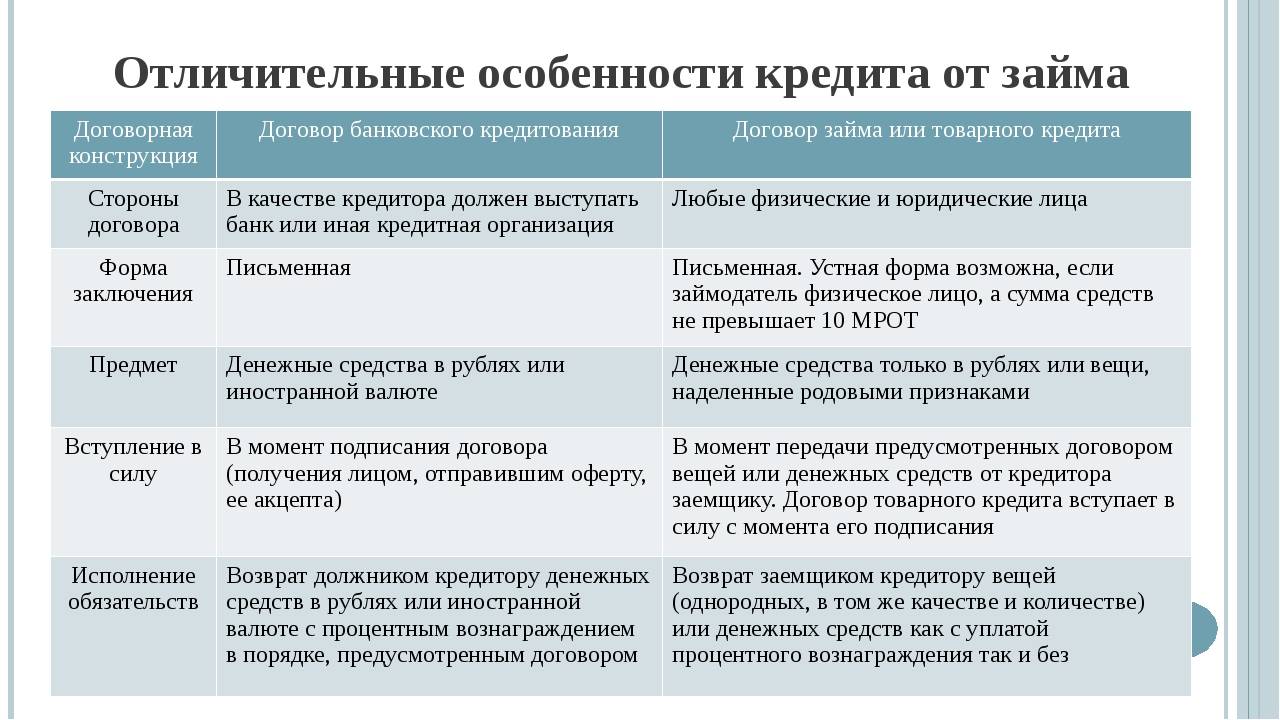

Основные отличия ссуды от кредита

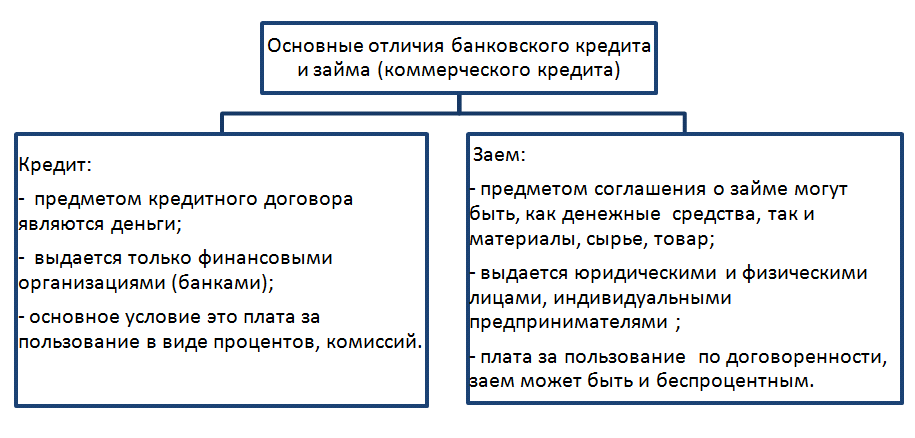

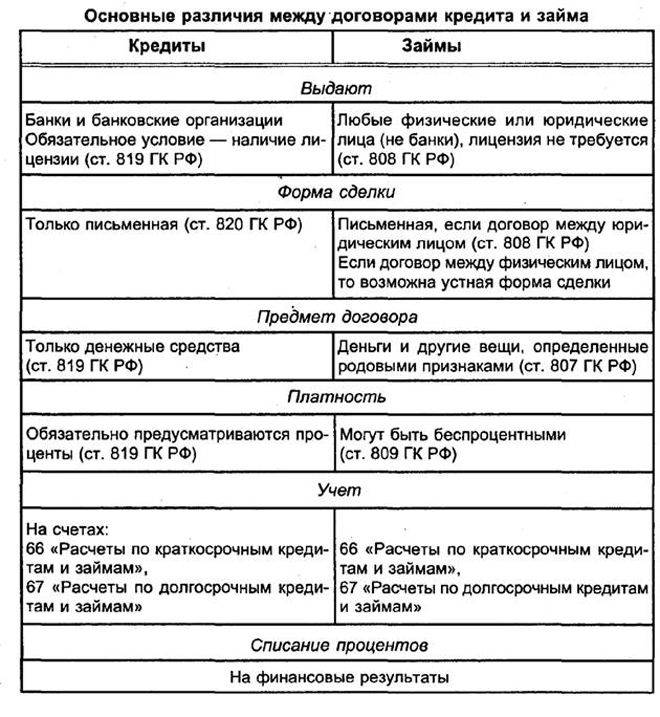

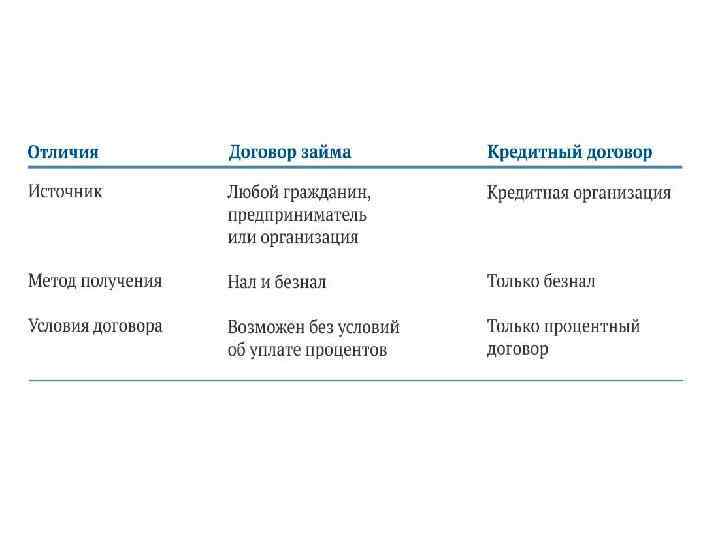

Ссуды могут заключаться между физическими и юридическими лицами в устной либо письменной форме, по этим признакам сложно отделить понятие ссуды от займа, ведь там действуют такие же условия. Кредиты же могут предоставляться только банковскими учреждениями и только в письменной форме. Это значит, что все кредиты регламентируются банковским правом и все участники защищены законом РФ. При заключении кредитного договора обязательно должна быть указана срок выплаты, схема возврата средств и вознаграждение банка – проценты от используемой суммы. Особенностью ссуды является то, что предоставлять ее имеют право любые некоммерческие организации наравне с банками, и в договоре всего один обязательный фактор – условие возвратности. Сроки и вознаграждение за услуги могут быть указаны при заключении договора, но не обязательны.

| Ссуда | Кредит |

| 1. Ссуды заключаются как между физическими, так и между юридическими лицами | 1. Кредит заключается только с помощью банковской организации. |

| 2. Ссуда может быть заключена как в письменной, так и в устной форме. | 2. Кредит может быть заключен только в письменной форме. |

| 3. В ссуде есть только один обязательный фактор, который должен быть обсужден перед заключением — условия возвратности. | 3. В договоре кредита обязательно должно быть указано: срок выплаты долга, схема возврата, вознаграждение банка. |

| 4. Возврат ссуды происходит единовременно и полность. Срок возврата ссуды может быть указан, или не указан в договоре. | 4. Возврат кредита может происходить поэтапно. Срок возврата кредита обязательно указан в договоре. |

Также, весомым отличием ссуды от кредита является то, что первый возвращают единовременно и полностью, не разбивая на несколько платежей. Срок выплаты ссуды может быть и вовсе не указан в договоре. Поэтому при получении ссуды, не нужно думать о таких финансовых инструментах как продление, рефинансирование и консолидация долгов. Оговоренную сумму можно вернуть в удобное для должника время или по востребованию ссудодателя.

Отличия займа от кредита

Займ и кредит – это финансовые сделки, в которых принимают участия две стороны. Они обмениваются материальными ценностями. Такой обмен имеет отличия:

- Кредит выдают только юридические лица, которые имеют на это разрешения. Это кредитные организации. Займы могут выдавать все, у кого есть деньги или вещи, которые можно дать взаймы.

- Для кредита непременно устанавливается срок. У займа может не быть срока. Часто у кредита срок больше, чем у займа.

- Кредит всегда выдаётся деньгами. Взаймы дают денежные средства, материальные ценности, отдавать долг можно аналогичными вещами.

- Выдавая кредит, обязательно надо составлять договор в письменном виде, оговаривать условия. При займе договор составляется при передаче денежных средств на сумму более 10 минимальных окладов труда. В остальных случаях хватит устных договорённостей.

- Договор кредита всегда подписывается лично в офисе банка. Взаймы можно взять деньги в режиме онлайн. Деньги перечисляют на банковскую карту.

- Отличается порядок возврата заёмных средств. Кредит возвращается равными частями в течение определённого срока. Займ возвращается один раз в конце срока вместе с процентами (если они есть).

- За пользование кредитом начисляют проценты, их размер устанавливает кредитор. Займ чаще бывает бесплатный, это должно быть указано в договоре, чтобы заимодавец не передумал.

- В кредит выдаётся более крупная сумма (от 5 000 до 5 миллионов рублей). Взаймы могут дать от 1 000 до 100 000 рублей.

- Договор займа считается реальным, то есть вступает в силу после передачи денег или материальных ценностей. Кредитный договор называется консенсуальным, то есть вступает в силу после подписания сторонами. В договорах прописывается срок возврата заёмных средств.

- Для оформления договора кредитования нужно выполнить определённые условия – собрать необходимые документы, пригласить поручителя, внести залог. Для договора займа нужно лишь согласие сторон.

- Займы регулируются Гражданским кодексом и федеральными законами. Кредиты регулируются ещё законами и актами Центробанка.

- Требования к заёмщику по договору кредитования серьёзные. Банк проверяет платёжеспособность, нужно предоставить документы с работы. При заключении сделки займа всё зависит от заимодавца, часто достаточно согласия сторон.

Микрозаймы, которые часто рекламируются, совмещают в себе особенности кредита и займа. Отнести их конкретно к кредитам или к займам трудно.

За поездку в такси можно получить квартиру! И ещё 4 причины чаще пользоваться «Ситимобил»

Что означает слово «займ»?

Ошибочно полагать, что кредит и займ это одно и то же. Займом признаются финансовые отношения, в результате которых заимодавец передает в пользование деньги или другие ценности, которые заемщик обязуется вернуть в установленные соглашением сроки. Однако стоит отметить, что если величина займа превышает МРОТ в 10 раз, то эти отношения необходимо оформить письменно. В заключаемом договоре необходимо указать размер денежного заимствования, количество передаваемых товаров, а также срок их возврата. Если по сделке предусмотрено материальное вознаграждение в виде процентов, то эта информация также обязательно должна быть отображена в документе.

Размер процентной ставки за пользование займом согласовывается индивидуально между заимодавцем и заемщиков. На практике видно, что получить денежные средства в виде займа намного проще, чем потребительский кредит, однако и ставка за пользование деньгами выше.

Как правило, займы выдают специализированные компании, которые называются микрофинансовые организации – это юридическое лицо, имеющее лицензию и аккредитацию Центрального Банка России.

Особенности выдачи микрозайма:

- Выдавать деньги в долг могут только микрокредитные или микрофинансовые компании.

- Ставка за пользование кредитными средствами устанавливается самостоятельно МФО.

- У заемщика есть возможность получить беспроцентную ссуду, так как многие компании проводят акции по выдаче займом новым клиентам.

- Для получения микрозайма необходимо только паспорт.

- Менее жесткие требования для заемщика.

- Выдается ссуда, как правило, на короткий срок.

Микрофинансовые организации не являются банковским учреждением.

Инвестиции в облачные технологии

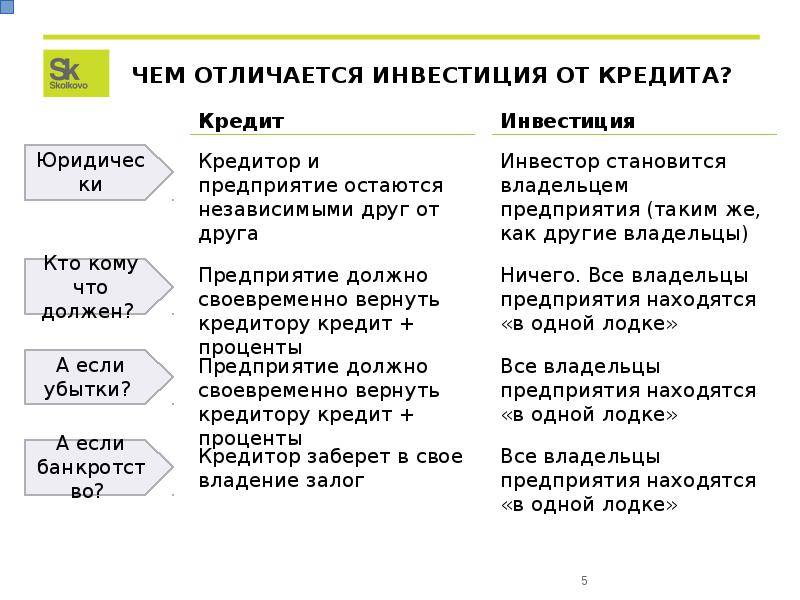

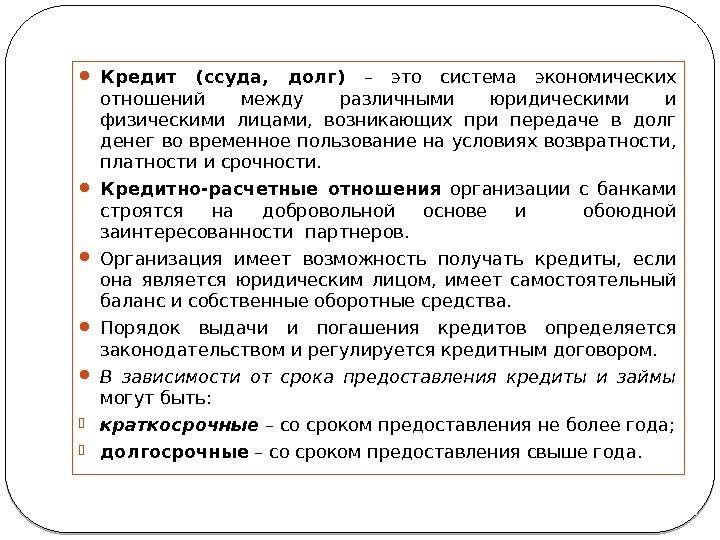

Что такое кредит?

Кредит – это финансовые отношения, возникающие между сторонами сделки в процессе передачи денег на определенных условиях. В сделке принимают участие две стороны:

- Кредитор – лицо, дающие денежные средства в долг заемщику. Это может быть коммерческий банк, либо другое финансовое учреждение, имеющее лицензию на осуществление данного вида деятельности.

- Заемщик – сторона, получающая деньги. В качестве заемщика могут выступать физические или юридические лица, государство и министерства, а также фонды и муниципалитеты.

Кредитные отношения строятся на основе нескольких принципов:

- срочность – средства выдаются на заранее оговоренный срок, по истечении которого их необходимо вернуть;

- возвратность – заемные средства должны быть возвращены кредитору в полном объеме;

- платность – денежные средства возвращаются не только в полном объеме, но и с уплатой дополнительного процента, взимаемого за пользование деньгами.

Экономические отношения должны быть оформлены с обязательным заключением кредитного договора, где прописываются обязанности сторон сделки, а также условия погашения задолженности.

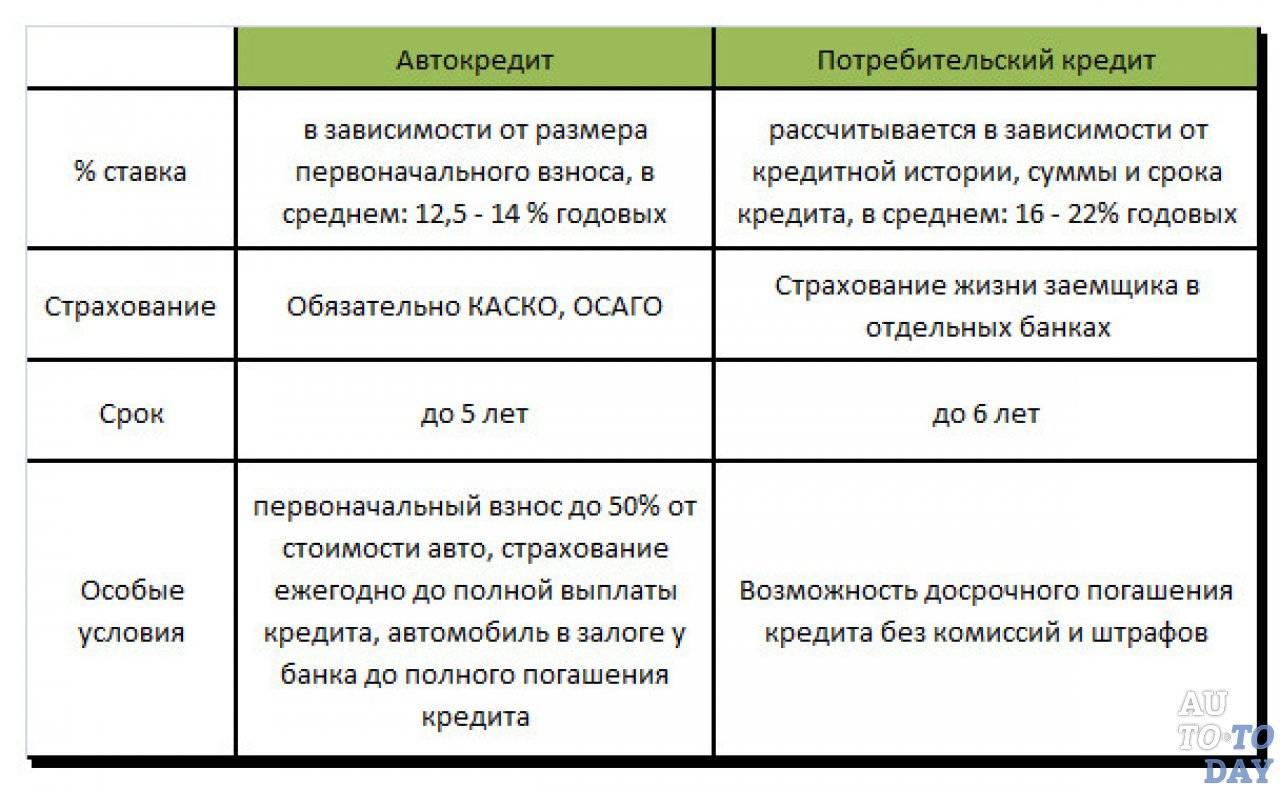

Различают несколько основных видов кредитования:

- потребительский кредит;

- на неотложные нужды;

- товарный;

- автокредит;

- ипотека и т.д.

Ссуда и кредит – в чем разница. Особенности ссуды и кредита

Особенности кредита

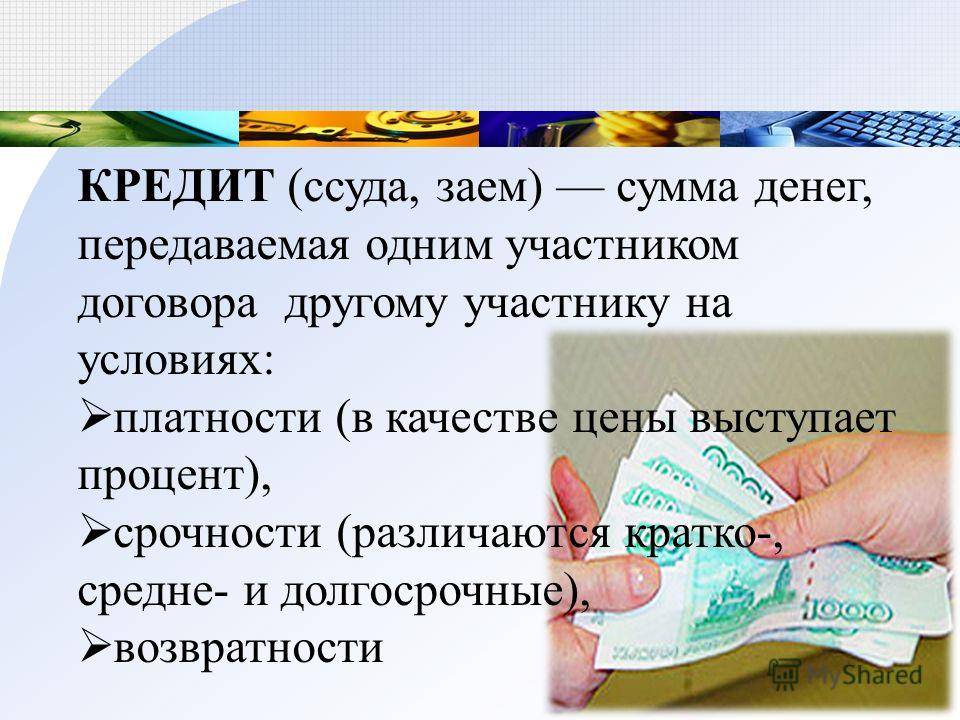

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Для вашего удобства на портале КредитОфф (CredytOff) размещен кредитный калькулятор:

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты. Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами. Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности кредита

Особенности ссуды

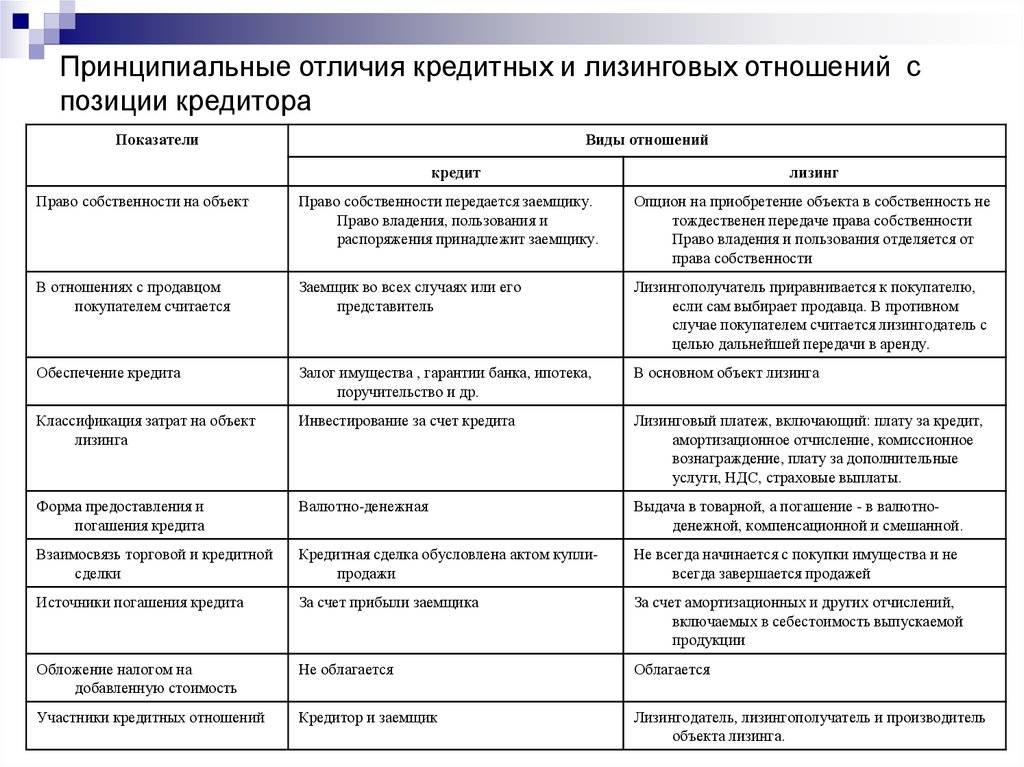

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества. Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью. Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

Ссуда или кредит

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

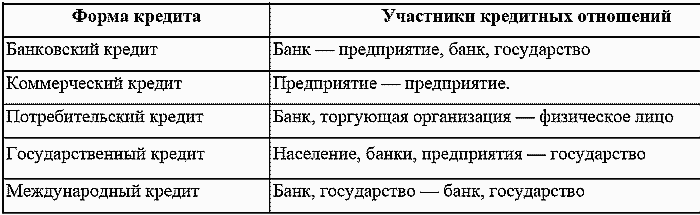

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Теги блога

посмотреть все теги

Как заработать на экзотических валютных парах

Отличия кредита от займа

Несмотря на то, что по своим характеристикам и условиям кредиты и займы могут мало чем отличаться друг от друга, заем, как и ссуда, является более широким понятием:

- может предоставляться в виде денег или в виде имущества;

- может иметь как возмездный, так и безвозмездный характер;

- строго не ограничен по субъектному составу – предоставить заем могут физические, юридические лица, и для этого не требуется наличие лицензии или иного специального права, за исключением микрофинансирования (микрозаймов) и других прямо указанных в законе случаев;

- договор займа может заключаться и в устной форме, и в письменной – это зависит от стоимости имущества или размера передаваемых в долг денежных средств, тогда как кредитный договор всегда должен иметь письменную форму;

- по общему правилу, если стороны не договорились о другом, заем возвращается в полном объеме в конце срока договора, не предусматривая периодические платежи в счет погашения обязательства, как кредит.

В силу устоявшейся практики, которая находит некоторое отражение и в законодательстве, говоря о займах и кредитах, обычно подразумеваются денежные отношения, тогда как ссуда – понятие, чаще используемое во взаимоотношениях юридических лиц и нередко по поводу имущественных отношений. Если же рассматривать отличия между займами и кредитами на практике, то они, во-первых, выдаются разными лицами (субъектами), во-вторых, разнятся по размеру. Кредиты – сугубо банковская сфера, а займы дают и физические лица, и разные организации, кроме того, кредиты обычно намного больше по размеру, чем займы.

Статус кредитора и законодательное регулирование отношений

Для того чтобы выдать кредит, нужно иметь статус банка или иной кредитной организации (статья 819 ГК РФ). Соответственно, кредитором может выступать исключительно юридическое лицо. Кроме того, для осуществления подобной деятельности нужно получить лицензию Центробанка. А ее, как вы понимаете, не каждому выдают. Да и отозвать могут в любой момент.

Деятельность, связанная с выдачей кредитов, регулируется гражданским и банковским законодательством. И именно несоблюдение норм последнего может стать первопричиной отзыва лицензии.

В отличие от кредита, займ могут выдавать как юридические лица, так и простые граждане. Причем для подобной сделки организация не обязана получать какую-либо разрешительную документацию. Так, например, на многих крупных предприятиях практикуется выдача займов сотрудникам. Соответственно, заимодавцем выступает работодатель.

Физические лица также не лишены права дать взаймы. Яркий пример – дача в долг денег сестре до зарплаты, спичек соседу (или той же банальной соли) до завтра. В этом случае займодавцем будет выступать гражданин, который также не обязан получать каких-либо разрешений от государства (или финансового регулятора).

Выдача и возврат займов регулируется исключительно нормами гражданского законодательства.

Основные определения

- Займ — это деньги или имущество, которую одна сторона (займодавец) передает второй стороне (заемщику) в собственность при условии его возврата в том же объеме

- Кредит — это денежная сумма, которую одна сторона (кредитор) предоставляет второй стороне (заемщику) при условии ее возврата вместе с процентами за ее использование

- Ссуда — это имущество, которое одна сторона (ссудодатель) передает второй (ссудополучателю) в безвозмездное временное пользование при условии его возврата в том состоянии, в котором оно было получено

- Ипотека — это любой кредит, который выдается под залог недвижимости, приобретаемой или уже находящейся в собственности заемщика

- Лизинг — это долгосрочная аренда имущества с правом его последующего выкупа

- Рассрочка — это способ оплаты товара или услуги, при котором стоимость выплачивается по частям в течение установленного срока

Сравнительный анализ предложений

Ключевые отличия касаются длительности выдачи и возврата, максимальной и минимальной суммы, а также требований к заемщику.

Таблица ниже отражает различия между понятиями:

| Параметр | Кредит | Микрозайм |

|

Сторона, выступающая кредитором |

Только юридические лица с лицензией ЦБ |

Физические или юридические лица |

|

Период выдачи средств |

От пары месяцев до 20 и более лет |

От пары дней до пары месяцев |

|

Объект договора |

Только деньги |

Материальные ценности или денежные средства |

|

Плата за пользование |

Фиксированный процент |

На основании ГК России может быть беспроцентным |

|

Когда договор вступает в силу |

Консенсуальный, вступает в силу после заключения |

Реальный, вступает в силу с момента передачи денег/ценностей |

|

Возврат |

Ежемесячно, частями |

Разово, в конце |

|

Форма договора |

Всегда письменно |

Письменно, если сумма свыше 10 тыс. руб. |

В плане простоты процедуры оформления и доступных способов получения (наличные, карта, электронные кошельки) лидируют микрозаймы от МФО. С точки зрения экономии и нагрузки на бюджет более выгодными являются кредиты в банке.

Торговля бинарными опционами по стратегии Мартингейла

В чем отличия этих двух понятий

Чтобы ответить на вопрос, в чем отличие кредита от ссуды, следует изучить их основные особенности в отношении некоторых факторов:

- Стороны, участвующие в сделке. Кредит может выдаваться только специальными банковскими организациями, а ссуду может предлагать физическое лицо или любое юрлицо.

- Ставки процента. Кредит является платным, а ссуда может быть бесплатной, поэтому основными условиями по ней является возвратность и срочность.

- Предмет сделки. При составлении кредитного договора в качестве предмета выступают исключительно денежные средства, а при ссуде — имущество или деньги, причем возвращаться они обязаны в первоначальном виде.

- Срок погашения. Кредит обязательно погашается в соответствии с условиями договора, а иначе будут наложены штрафы и пени банком, а если эти действия будут недейственными, то заемщику придется иметь дело с судебными приставами и коллекторами. Ссуда же может быть не только срочной, но и бессрочной.

Таким образом, отличаться ссуда от кредита может по нескольким параметрам, поэтому важно хорошо разобраться в данных различиях, чтобы точно знать в чем же разница между ссудой и кредитом, а также повысить свою грамотность и уметь апеллировать банковскими терминами. https://www.youtube.com/embed/C4prTEBJHmc

Раскрытие понятия ссуды

Ссуда — договор безвозмездного пользования, по которому одна сторона передает на определенный срок другой стороне вещь или имущество. Вторая сторона обязуется вернуть их в виде, предусмотренном договором. Ссудодатель — сторона, передающая вещь или имущество в пользование. Ссудополучатель — сторона, получающая вещь или имущество во временное пользование.

Состояние вещи, в котором она возвращается после завершения срока действия договора, согласовывается сторонами. Это может быть ее первоначальное состояние, либо с учетом естественного износа.

Термин «банковская ссуда» — неофициальный и неверный, так как не применяется ни одной кредитной организацией страны. Под ним понимается самый обычный кредит, который можно оформить в любом банке. Но кредит не является ссудой, а ссуда — не является кредитом, и смешивать эти понятия нельзя.

Основные признаки договора ссуды

Суть договора ссуды заключается в его безвозмездном характере. То есть, вещь или имущество передаются бесплатно. При этом ссуду часто путают с договором хранения. Разница заключается в следующем:

- Хранение бывает возмездным — за услугу одна сторона уплачивает другой стороне определенную стоимость.

- Договор хранения не предусматривает пользование вещью, а ссуда — предусматривает обязательно.

Отличие ссуды от кредита и займа кроется в формулировке статьи 689 ГК РФ: ссуда имеет безвозмездный характер и выдается только в вещественном виде. Заблуждение отдельных граждан заключается в том, что они отождествляют понятия ссуды и кредита, хотя между ними нет ничего общего.

Предмет договора ссуды в российском законодательстве

В российской практике предметом ссуды не могут быть деньги, что отмечено в нормах ГК РФ. Оформляя ссуду, одна сторона получает а пользование определенную вещь или имущество. Соответственно, предметом договора могут выступать:

- Земельные участки (иные обособленные объекты природного пользования).

- Предприятия.

- Здания и сооружения.

- Оборудование и специальная техника.

- Транспортные средства.

В законе отмечено, что предметом соглашения могут быть любые вещи, которые в процессе использования их ссудополучателем не теряют своих натуральных свойств. Такие вещи принято называть непотребляемыми — то есть, их натуральных свойств не становится меньше.

При этом на законодательном уровне оборот некоторых вещей в качестве предметов ссуды может быть ограничен. Подобное часто встречается, когда предметом ссуды выступают земельные участки и другие обособленные природные ресурсы.

Передаваемая по договору ссуды вещь должна быть снабжена всеми сопутствующими документами: технический паспорт, инструкции, пояснения к использованию. Договором может предусматриваться перечень сопутствующих документов.

Прекращение договора ссуды

Законом и договором предусматривается несколько оснований, по которым ссудные отношения между сторонами прекращаются. По инициативе ссудодателя соглашение прекращается в следующих случаях:

- Имущество используется вразрез с условиями договора, либо не по назначению.

- Ссудополучатель не выполняет обязанности по содержанию имущества и поддержанию его в исправном состоянии — при значительном ухудшении состояния вещи.

- Ссудополучатель передал имущество в пользование третьим лицам, не заручившись разрешением собственника.

Договор может быть расторгнут и по инициативе ссудополучателя. Самое частое основание — не передача или несвоевременная передача имущества в безвозмездное пользование. Также отношения прекращаются, если использование вещи или имущества становится невозможным ввиду технической неисправности. И наконец, если ссудополучатель узнает о правах на имущество третьих лиц, он вправе заявить на досрочное расторжение договора.

Как расторгнуть договор

Если в договоре не указан конкретный срок, его можно расторгнуть, за месяц предупредив об этом вторую сторону. Это право есть и у ссудодателя, и у ссудополучателя. Единственное исключение — недвижимость. В этом случае надо предупреждать другую сторону за три месяца. Еще договор считается расторгнутым, когда ссудополучатель умер или, если речь о юрлице, ликвидирован.

Ссудодатель может расторгнуть договор досрочно и потребовать имущество обратно, если ссудополучатель передал вещь третьей стороне — другому человеку или организации. Предмет ссуды можно потребовать назад, если ссудополучатель не поддерживает ее в исправном состоянии.

Когда договор расторгнут, ссудополучатель должен вернуть вещь обратно владельцу.

Что такое займ?

Займ — факт передачи денег или материальных объектов от одного лица другому. Получатель – заемщик, наделяется правом пользования заемным имуществом. Займодавец получает право на возврат активов в том же качестве и количестве, что было передано заемщику. Форма и сроки возврата заемного имущества определяются заранее, еще до передачи актива.

Взаймы дают деньги, товары и другие материальные ценности, для которых можно определить выраженную в деньгах цену и количество актива переходящего от займодавца к заемщику.

Сторонами такой сделки как заём могут выступать любые физические и юридические лица, а также объединения, в т.ч. государства. Они должны лишь обладать правом по своему желанию вступать в имущественные отношения и владеть денежным средствами или другими ценностями, которые выступают объектом займа. Т.е. давать взаймы можно лишь собственное имущество, возвращать – тоже.

За пользование заемными средствами назначается плата, в процентах от суммы сделки или в абсолютных показателях. Однако заем бывает и безвозмездным. Тогда обязательным к возврату станет ровно тот объем ценностей, что был получен.

Отношения займа могут быть документально оформлены договором. Однако большая часть физических лиц в своих бытовых операциях письменных соглашений не составляет.

Заем признается реально состоявшимся после передачи заимствуемых активов: денег, иных ценностей.

Заем предполагает ответственность только одной стороны – заемщика. Займодавец не берет на себя обязательств.