Инвестирование в облигации

Облигация это долговая ценная бумага подтверждающая факт того, что её эмитент взял у вас деньги в долг. По сути это некоторый аналог расписки, только выдаётся эта расписка не конкретным человеком, а целой компанией или даже государством. И выдаётся она не конкретно кому-то, а выпускается на серийной основе (осуществляется её эмиссия).

Можно сказать, что облигация это простой способ взять денег в долг без залогов и поручителей. Когда компании требуются деньги, например, для внедрения новых производственных мощностей или проведения научных исследований, другими словами, для дальнейшего своего развития, возникает потребность в кредитовании. Можно конечно обратиться в банк, но там обязательно потребуется залог. А можно просто взять и выпустить облигации на требуемую сумму.

Все облигации можно разделить на два основных вида (в зависимости от того в какой форме по ним выплачивается доход):

- Купонные облигации;

- Дисконтные облигации.

Прибыль по купонным облигациям получается за счёт установленной процентной ставки от их номинальной стоимости. Эта ставка может быть как фиксированной, так и плавающей. При фиксированном проценте вы заранее знаете тот уровень дохода, который получите в результате обладания облигацией. Плавающая же ставка, как правило, привязывается к чему либо (к ставке Центрального банка или, например, к ставке LIBOR), а потому не позволяет точно предсказать уровень дохода по таким облигациям.

Купонными такие облигации называются с тех пор, когда они выпускались на бумажном носителе и имели отрывные корешки – купоны по которым в заданные промежутки времени выплачивались проценты.

Прибыль по дисконтным облигациям получается за счёт того, что стоимость их приобретения заведомо ниже номинальной (стоимости погашения) на заранее определённую величину. То есть, они приобретаются с дисконтом, отсюда и название.

Допустим, если вы покупаете дисконтную облигацию сроком на пять лет за 10000 рублей, то по истечении указанного срока вы сможете продать её, например, за 15000 рублей (в зависимости от её номинала). Впрочем, для того чтобы получить по ним прибыль, вовсе не обязательно дожидаться установленного срока погашения. Дисконтная облигация это, как правило, достаточно ликвидный актив, который можно в любой момент продать на бирже. И чем ближе при этом будет срок их погашения, тем ближе к номиналу будет цена таких облигаций.

Преимущества и недостатки инвестирования в облигации

Преимущества:

- Минимальный риск. Владелец облигации не беспокоится о том, что она понизится в цене, так как по самой природе своей это простое долговое обязательство с гарантированным процентом прибыли по нему. То есть, эмитент облигации (в роли которого могут выступать банки, коммерческие компании или даже государство) обязуется погасить свой долг перед её держателем (возникший в тот момент времени, когда облигация была куплена), плюс выплатить ему определённые проценты;

- Можно инвестировать в облигации, номинированные в иностранной валюте и получать, таким образом, доход, намного превышающий банковский процент по валютным вкладам;

- Выплаты по облигациям всегда осуществляются в приоритетном порядке (перед выплатами по обыкновенным и даже по привилегированным акциям). Это касается, в том числе, и выплат осуществляемых в случае банкротства эмитента;

- Это достаточно ликвидный финансовый инструмент, который в случае необходимости можно продать на бирже раньше установленного срока погашения;

- Доход, полученный от некоторых видов облигаций, не подлежит налогообложению.

Недостатки:

- Сравнительно низкая доходность. Прибыль по облигациям, хотя и превышает, например, процент по банковскому депозиту, но заметно уступает акциям. Это можно назвать своего рода платой за их надёжность;

- Облигация не даёт своему владельцу ни доли в бизнесе компании, ни прав по управлению ею. Это просто долговое обязательство;

- В отличие, например, от банковского депозита, деньги, вложенные в облигации, не подлежат действию программы обязательного страхования вкладов. Это означает, что в случае дефолта эмитента можно их потерять. Однако в случае с акциями ситуация аналогичная.

Я не вкладчик, а его наследник. Мне что-нибудь положено?

Если у вашего наследодателя к 20 июня 1991 года были вклады и он не получал компенсацию по описанным выше правилам или получил ее не полностью, эти деньги

вместо него. Это также прописано в постановлении Правительства РФ.

Наследнику понадобятся:

-

паспорт (наследник обязательно должен быть гражданином Российской Федерации);

-

документы, подтверждающие право на наследство;

-

свидетельство о смерти вкладчика;

-

заявление на получение компенсации, его можно оформить в отделении банка.

Условия выплат и формула расчета будут те же самые. Но при расчете размера компенсации будет учитываться год рождения наследника, а не вкладчика.

Помимо компенсации по вкладу, наследник может получить компенсацию на оплату ритуальных услуг. Но она положена только наследникам вкладчиков, которые умерли в 2001–2019 годах.

Размер этой выплаты также зависит от суммы вклада по состоянию на 20 июня 1991 года. Если на всех вкладах умершего было 400 рублей или больше — наследнику выплачивается 6000 рублей. Если меньше 400 рублей — сумма вкладов умножается на 15.

Рынок акций и облигаций — отличия и сходства

Еще один немаловажный пункт – это политика руководства компании

Особое внимание следует обратить на то, куда идет прибыль компании. Если большой процент уходит на выплаты акционерам, то что же остается на развитие компании?

Распределение прибыли можно посмотреть в финансовых отчетах, но для этого надо разбираться в бухгалтерском учете. Намного проще и наглядней эти данные отображены в ежегодных презентациях. Их можно найти в свободном доступе на сайтах компаний.

Говоря о рынке акций и облигаций, нужно обращать внимание на отличия и сходства этих ценных бумаг. К примеру, для компании облигации являются кредитом – долговой нагрузкой

Номинал облигации, проценты и порядок их уплаты, а также срок действия облигации определяются заранее. Еще до размещения «бумаги» на фондовой бирже.

Чеки вместо валюты

Как известно, в СССР хождение иностранной валюты было запрещено. Причин было несколько – это и «железный занавес» (мало кто выезжал за границу, и валюта была не нужна), и искусственно завышенный курс советского рубля. За любые операции с иностранными валютами следовало наказание согласно Уголовному кодексу.

Но, как и многие другие ограничения, запрет на валюту можно было обойти. Еще с 1930-х годов советская власть начала задумываться о торговле с иностранцами. Тогда создается «Торгсин», который продавал иностранцам различные ценные вещи за валюту. После закрытия «Торгсина» зарубежным работникам начали выдавать зарплату безналичным способом, они могли выбирать себе товары в специальных отделах магазинов.

С 60-х годов Советский Союз активно развивает сотрудничество с другими странами, и за границу отправляется множество советских граждан. Им нужно было выплачивать зарплату в местной валюте, а иностранным работникам – как-то продавать товары внутри СССР за их валюту.

Проблему решила система сертификатов – их получали советские работники по возвращению из заграничных командировок. Сертификаты можно было обменять на товары в специальных магазинах – «Березка», «Каштан» и других. Сертификаты отличались по внешнему виду в зависимости от страны, на валюту которой они были обменяны. Самыми ценными были сертификаты для работников из капиталистических стран.

Магазин «Березка» (фото – pastvu.com)

С 1974 года сертификаты заменили на чеки, которые выдавались на конкретную сумму (то есть, выдавались на сумму зарплаты работника). На них можно было приобрести разного рода дефицитные товары в закрытых для остальных граждан магазинах.

Система прекратила сове существование в 1988 году, но еще несколько лет в «Березках» можно было купить товары по безналичному расчету, а потом – только за иностранную валюту.

Однако официально владеть иностранной валютой советским гражданам разрешили только в 1991 году.

Павловская реформа

Жесткая конфискационная реформа была названа по имени инициатора — министра финансов СССР Валентина Павлова. Главной целью было изъятие из экономики излишней денежной массы.

Реформа была проведена неожиданно и вызвала в стране панику. 22 января 1991 года Президент СССР Михаил Горбачев подписал указ об изъятии из обращения и обмене 50-ти и 100-рублевых купюр образца 1961 года. Телевидение объявило об этом в 21 час по московскому времени того же дня, когда практически все финансовые учреждения и магазины уже были закрыты. В итоге обмен денег напоминал, как сейчас модно выражаться, «увлекательный квест».

Обмен изымаемых купюр сопровождался существенными ограничениями. Он был проведен за три дня,с 23 по 25 января. Обменять можно было не более 1000 рублей на человека.

Обмен изымаемых купюр сопровождался существенными ограничениями. Он был проведен за три дня,с 23 по 25 января. Обменять можно было не более 1000 рублей на человека.

Одновременно ввели ограничения в Сберегательном банке СССР: снять можно было не более 500 рублей в месяц на одного вкладчика.

В итоге у жителей было изъято почти 14 млрд рублей. Реформа и последовавший вслед за ней в апреле резкий рост розничных цен забили последний гвоздь в крышку гроба СССР.

С 1 июня 2018 года

С первого июня 2018 года вступили в силу поправки в ГК РФ, которые исключили возможность выпуска сертификатов на предъявителя. Теперь они могут быть только именными. По официальной версии, это было сделано в рамках борьбы с коррупцией. Причем к именным сертификатам банки интереса не проявили и многие после выхода поправок просто полностью свернули это направление. Почему? Именные сертификаты положено страховать, а в случае утери его несложно восстановить и лишить банк выгоды. Таким образом, им остается обслуживать лишь те выпуски, которые сейчас в обращении, и по ним можно судить о разнице с депозитом:

- Сбербанк: 6,1%, по вкладам около 4,5% годовых

- Ак Барс: 7,5%, по срочным вкладам 6% годовых

- УБРР: 7,25%, тогда как по вкладам до 5,25% годовых

Кто может стать пайщиком

Сегодня пайщиками ЖСК могут быть граждане, соответствующие определенным критериям: молодые ученые, научные и инженерно-технические работники госакадемий наук, государственных научных центров и научных организаций, военнослужащие, научно-педагогические работники высших учебных заведений, работники общеобразовательных учреждений и учреждений здравоохранения и культуры, а также работники организаций оборонно-промышленного комплекса и федеральные государственные служащие.

Что такое акции

Акцией именуется ценная бумага, заполучив которую инвестор обретает право на дивиденды и управление акционерным обществом. Приобретатель получает долю в уставном капитале, право части прибыли и имущества организации при банкротстве.

Выпускаются два вида:

- Обычная – даёт право на получение дивидендов от прибыли организации.

- Привилегированная – позволяет получать стабильный дивиденд (первого в списке акционеров), который не зависит от прибыли компании.

Существуют три категории по стоимости:

- Номинальная – указана на ценной бумаге. Общая сумма всех номиналов составляет размер уставного фонда.

- Эмиссионная – стоимость при первичной продаже. Может отличаться от номинальной.

- Рыночная – цена на фондовом рынке. Формируется через спрос и предложение.

Однако на практике держателя мало интересуют озвученные бонусы, так как влиять на голосование общего собрания акционеров могут только крупные инвесторы. Депозитный банковский вклад более выгоден, чем покупка акций.

Акции приносят выгоду при их купле-продаже. Заработать на разнице приобретения и последующей реализации возможно при биржевых торгах.

Что дальше?

Российские власти имеют нехорошее свойство залезать в карман к гражданам, как в свой, прикрываясь рассуждениями об экономической целесообразности. Так было испокон века, и нет никаких признаков, что что-то меняется.

Российские граждане к властям часто относятся как к стихийному бедствию, и предпочитают жить, как аборигены на Карибах — стараясь не обращать внимание на бури и ураганы. Однако история страны показывает, что русских обижает не бедность и грабеж, а ложь и несправедливость

А именно это, к сожалению, мы сейчас и наблюдаем.

Хочешь понять, что происходит на самом деле?

Читай канал «Ясно Понятно».

Просто и доходчиво – о самых важных новостях в обществе, политике и экономике. Без лишних слов расскажем о том, кто виноват и что делать.

«Девальвации не будет»

Через четыре года, в августе 1998 года, в России произошел самый тяжелый экономический кризис в ее истории. Это привело к масштабной девальвации рубля и потере гражданами сбережений в связи с крахом некоторых банков.

14 августа президент Борис Ельцин заявил: «Девальвации не будет. Это я заявляю четко и твердо. И я тут не просто фантазирую, это все просчитано…».

14 августа президент Борис Ельцин заявил: «Девальвации не будет. Это я заявляю четко и твердо. И я тут не просто фантазирую, это все просчитано…».

Но уже через три дня, 17 августа 1998 года правительство России и Центральный банк объявили о техническом дефолте по долгам и переходе к плавающему валютному курсу. В итоге за полтора месяца рубль подешевел к доллару более чем вдвое.

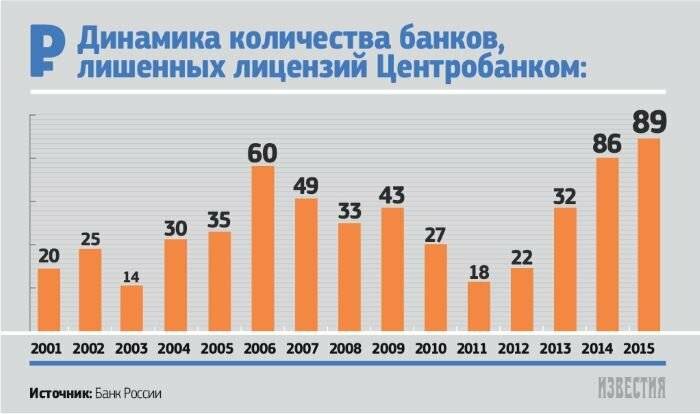

Как банки могут манипулировать с депозитами

Вслед за 2014 годом, 2015 стал кризисным для банковской сферы. Число банкротств второй год подряд заметно превышает показатели прошлых лет, начиная с 2000 года:

Рекомендуем брокеров для торговли на Форекс:

- ALPARI

- ROBOFOREX

- Forex4You

- AMarkets

- InstaForex

Причины этого довольно очевидны. Международные санкции 2014 года лишили Россию доступа к дешевым международным кредитам, а последовавшая в конце года девальвация рубля резко увеличила нагрузку по имеющимся валютным долгам — ведь рублями отдавать их стало почти в два раза дороже. В результате банковская ситуация стала несравненно хуже, чем в мировой кризис 2008-2009 годов, когда российский фондовый рынок упал на 80%. В 2015 году индекс ММВБ напротив очень хорошо вырос — но банковскому сектору в целом это никак не помогло.

Как реагируют банки на создавшуюся ситуацию? В их распоряжении имеется несколько средств, как можно по крайней мере сократить выдачу денег населению, не прибегая к непосредственному отказу, означающему дефолт учреждения и провоцирующему панику у других вкладчиков. Действия эти, согласно законодательству, незаконны — но большинство предпочитает просто пассивно ждать улучшения ситуации. На практике же если клиент занимает активную гражданскую позицию и жалуется в ЦБ, ФАС или Роспотребнадзор, то некоторые банки удовлетворяют законное требование клиента.

Часть проблем берет свое начало с декабря 2014, когда в целях удержать депозиты клиентов многие банки подняли свои ставки вплоть до 20% годовых, а в отдельных случаях даже выше. Очевидно, что платить по таким депозитным ставкам было очень накладно, поскольку в ряде случаев они оказались сравнимы с кредитной ставкой банков в 2015 году. По данным «Комсомольской правды» кредитные ставки во второй половине 2015 года были такими:

- потребительские – 21,9–37,99 %;

- ипотечные – 11,8–18,9 %;

- автокредиты – 18–24%

Другая причина, по которой поднимается ставка, связана с плохой ситуацией внутри банка, который хочет новыми деньгами закрыть определенные бреши в балансе, откладывая решение проблемы на потом. Как итог — спустя год банки пытаются всеми способами как отказаться от взятых на себя повышенных обязательств по депозитной ставке, так и создать невыгоды и трудности при получении всей суммы денег назад. К известным по факту способам относятся:

- Косвенный запрет на пополнение. Т.е. формального запрета нет, но сумма, на которую можно пополнить вклад, устанавливается в размере до нескольких миллионов рублей;

- Использование понятия «потолок ввода денег». По факту это значит, что пополнить счет можно только один раз, да и то на ограниченную сумму, установленную банком;

- Еще вариант — ввод комиссии за пополнение (около 7% от суммы пополнения);

- Совсем просто — понизить ставку в одностороннем порядке;

- При попытке забрать деньги — банк вводит процент за снятие средств с вклада (до 10%);

- Ну и проще всего — установить лимит на снятие, однако сделать это в устной форме, чтобы было сложнее подать претензию.

Согласитесь, если у Вас на счету лежит крупная сумма, то вряд ли Вы захотите просто так подарить банку свой средний годовой доход по банковскому депозиту. Сейчас документально зафиксированные претензии на изменение условий по вкладам имеются по 11–12 банкам — но до суда дошло пока только дело Тинькофф-банка, который с декабря 2014 года по апрель 2015-го привлекал вклады под 14–18% в рублях, а потом принял решение в одностороннем порядке выплачивать проценты по унифицированной ставке 13%. Долларовые вклады и вклады в евро и фунтах стерлингов привлекались под 4–6%, но позднее банк намеревался произвести выплаты исходя из 3–5% годовых. На портале «Банки.ру» появилось даже понятие и жалобы на «банки-предатели», которые препятствуют доступу к вкладам физлиц.

Все это довольно плохо, особенно учитывая истощенный АСВ. Имейте дело только с самыми надежными банками, поскольку проблемы идут по нарастающей и начинают касаться все более крупных банков. Напоминаю, что лучшим на мой взгляд будет открытие счета у зарубежного брокера и составление там собственного инвестиционного портфеля. Риски, связанные с доходностью, будут зависеть от выбранного баланса активов (акций, облигаций, недвижимости) — но во всяком случае сам брокерский счет у американских брокеров предоставляет страховку до 500 000 долларов в случае банкротства брокера.

Пример расчета компенсации наследникам

Компенсацию наследникам считают по той же формуле, что и компенсацию самому вкладчику. Только коэффициент возраста определяют по дате рождения наследника. А если наследников несколько, то компенсацию делят между ними так, как указал нотариус в свидетельстве о наследстве.

Например, у вкладчика 1932 года рождения на 20 июня 1991 года на всех вкладах было 12000 рублей. Все вклады закрыли в 1994 году. В 2019 году вкладчик умер. По его завещанию один наследник должен получить 50% имущества, а два наследника — по 25%. Все наследники моложе 1945 года рождения, поэтому коэффициент возраста будет 2. Коэффициент даты закрытия вклада — 0,8. Общая сумма компенсации — 19 200 Р: 12000 × 2 × 0,8. Их разделят — первому наследнику выдадут 9600 рублей, а двум другим — по 4800 рублей.

Так выглядит свидетельство о наследстве, в котором указаны счета и компенсации

Так выглядит свидетельство о наследстве, в котором указаны счета и компенсации

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.

Достойное

- неделя

- месяц

- год

- век

|

Писатель Алексей Иванов: «Россия страшно несвободна» (5/1) |

|

Как нам головы отрезают «Это должен прочитать и знать каждый православный и каждый русский» (5/1) |

|

COVID-19 как глобальная спецоперация (5/1) |

|

Маски и перчатки убивают (5/5) |

|

Мародёры (5/3) |

|

Он пытался остановить «убийства» умов и душ наших детей, за это был уволен (5/3) |

|

Не укоренененные ни здесь, ни там (5/3) |

|

Жжение в глазах и Карабах (5/2) |

|

Фрактальная поэзия А.С. Пушкина (5/2) |

|

Николай Филатов: «Я эпидемиолог, всю жизнь этим занимаюсь и не могу понять происходящего!» (5/2) |

|

Как Дудь главные секреты провокаторов из «Нехты» узнал (5/2) |

|

О деятельности Фонда концептуальных технологий «Алтай» после 18.06.2018 года (5/11) |

|

О создании фильма «Час Быка» (5/7) |

|

У Щетинина теперь все законно (5/7) |

|

Рабы пока немы: ОПГ против Глобального Родителя (5/7) |

|

Объяснятина вместо наделения Мерой, это признак управленческой безграмотности (5/6) |

|

Сколько ещё будем праздновать День Победы (5/6) |

|

Открытый код. Несколько слов о Концепции Общественной Безопасности (5/6) |

|

Где широкое плечо Большого Брата? (5/6) |

|

Чисто чтобы не забыть, первыми в космос вышли русские (5/110) |

|

Центральный банк России работает на её уничтожение (5/64) |

|

Ну, за самодержание!… (5/64) |

|

7 советов от гениального врача Николая Амосова . (5/57) |

|

Белые ночи почтальона Алексея Тряпицына: отчёт «победителям»? (5/52) |

|

Другой взгляд на пенсионный вопрос или какое государство нам нужно (5/50) |

|

Самые яркие примеры смекалки у советских солдат (5/46) |

|

Смотрите ж: всё стоит она! (5/38) |

Поделись с друзьями!

Кому полагается компенсация

Выплаты по сберегательным книжкам осуществляются Сбербанком РФ. Выделены категории граждан Российской Федерации, которым разрешено получить компенсацию. В их число вошли:

- Люди, которым деньги еще не были возвращены.

- Население с гражданством России, проживающее на ее территории.

- Владельцы сберкнижек, родившиеся до 1991 года.

- Люди, являющиеся их наследниками.

Правом на выплаты по вкладам наделены наследники, потратившие средства на захоронение умерших в промежутке с 2001 по 2017 год. Здесь есть своя особенность. Получить можно 6 тыс. рублей, если в 1991 году на счете находилось как минимум 400 рублей.

Важно! Если сумма была меньше, размер компенсации увеличивается в 15 раз.

Не сможет получить возмещение вкладчик или его наследник, не являющийся гражданином РФ, и владельцы счетов, открытых позднее 20 июня 1991 года. Не положен возврат гражданам бывших республик СССР, кроме России, а также людям, закрывшим счета до указанной даты завершения года.

Сбербанк превратил четыре советских зарплаты в один поход за продуктами

Однако до 2021 года по советских вкладам можно получить частичную компенсацию в Сбербанке. Выплаты осуществляются в соответствии с постановлением правительства «О порядке осуществления в 2010-2019 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации». Так государство возмещает часть выплат в счет будущего возврата, которое будет рассчитано на основе «необходимого социального набора». Сам Сбербанк никаких выплат не делает, а выступает посредником.

Компенсация распространяется только на те вклады, которые были открыты до 20 июня 1991 и оставались незакрытым до 31 декабря 1991 года. Перепроверить информацию о советских счетах можно даже в личном кабинете «Сбербанк-онлайн».

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. Так, если вкладчик родился до 1945 года, то сумма средств на сберкнижке умножается на три, а если после — на два.

Затем полученную сумму нужно умножить на коэффициент даты закрытия вклада:

- закрыт в 1992 году – 0,6;

- в 1993 году – 0,7;

- в 1994 году – 0,8;

- в 1995 году – 0,9.

Предположим, вы родились в 1965 году, а в 1986 положили на счет 1000 рублей. Вклад был закрыт в 1993 году. Следовательно, вам положена компенсация в 1400 рублей.

Для получения компенсации вам понадобятся паспорт, сберегательная книжка (если ее нет, сделайте запрос в отделении Сбербанка) и заявления на получение компенсации (форма заявления вкладчика и инструкции по заполнению заявления).

Также предусмотрены выплаты компенсации наследникам и ритуальные выплаты. Первую могут получить наследники по закону или завещанию, у которых есть свидетельство о наследстве, где перечислены все вклады. На вторую могут претендовать те, кто заплатил за похороны умершего владельца счета.

Напомним, что в июле этого года «Справедливая Россия» внесла в Госдуму законопроект, предусматривающий возврат вкладов, размещенных в Сбербанке до 20 июня 1991 года. Также депутаты призвали вернуть выплаты по страховым взносам и вложениям в государственные ценные бумаги СССР и РСФСР.

Правительство не поддерживает инициативу депутатов. По подсчетам авторов законопроекта, на ежегодное финансирование компенсации советских вкладов и выплат по облигациям потребуется 1,135 трлн рублей доходов госбюджета. При этом сейчас в проекте бюджета на 2019-2021 годы на компенсационные выплаты заложено всего 5,5 млрд рублей ежегодно.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Особенности и виды

Этот вид кредитования имеет несколько особенностей. Во-первых, погашение овердрафта банком происходит ежедневно и автоматически в конце каждого оборотного дня за счёт положительного остатка денег, но только после погашения всех текущих счетов. В течение дня банк не имеет права остановить какие-либо оплаты из-за перечисления средств в счёт уплаты овердрафта.

Во-вторых, процент за пользование этого кредита начисляется лишь на фактический остаток, поэтому, если на счёт регулярно поступают средства, задолженность и проценты по ней быстро снижаются.

В-третьих, так как это краткосрочный кредит, владелец счёта, на котором образовался овердрафт, обязан минимум один раз в месяц его полностью погасить. Производится это путём зачисления денежных средств на свой расчётный счёт, которые списываются банком автоматически в счёт уплаты кредита.

Существуют различия видов овердрафта для физических и юридических лиц. Для обычных людей этот вид кредитования делится на:

- разрешённый;

- неразрешённый.

В первом случае возможно использование банковских денежных средств в сумме, чётко указанной в договоре. Если же эта сумма будет превышена, возникает неразрешенный овердрафт, который необходимо погасить в максимально короткие сроки, буквально за несколько дней, иначе банк имеет право выставить штрафные санкции. Поэтому, если на вашей кредитной карте есть подобная услуга, будьте предельно внимательны, так как банки иногда не ставят автоматические ограничения на снятие разрешённой суммы и, не отслеживая движение денежных средств, может возникнуть неразрешенный овердрафт, проценты по которому намного выше и возможны штрафные санкции.

https://youtube.com/watch?v=Hr7uYRhJ0e0

Виды овердрафта для юридических лиц

Для предпринимателей существуют четыре основных вида овердрафта, которые предлагают сегодня банки:

- стандартный;

- авансовый;

- под инкассацию;

- технический.

Стандартный овердрафт. Клиенту (юридическому лицу) разрешается пользоваться определёнными денежными средствами банка для погашения текущих расходов и платёжных документов в случае, если собственных средств на личном счёте недостаточно. При этом устанавливается определённый лимит этого кредита, который рассчитывается банком самостоятельно и отдельно по отношению к каждому клиенту зависимо от суммы его ежемесячных оборотных средств по счёту.

Авансовый овердрафт предоставляется банком для привлечения или возврата клиента на обслуживание и пользование услугами банка. Этот кредит предлагается не всем юридическим лицам, а лишь тем, что удовлетворяют запросы банка в его надёжности.

Овердрафт под инкассацию может быть предложен юридическим лицам, у которых не меньше 75% оборотных средств составляет выручка по инкассации, то есть та, которую клиент ежедневно самостоятельно сдаёт в банк для внесения на свой расчётный счёт.

Этот кредит удобен тем юридическим лицам, у которых собственные денежные средства на счёт поступают лишь после инкассации, а многие текущие платежи необходимо производить в первой половине дня. В итоге расчёты производятся за счёт банковских средств и после внесения наличных денег овердрафт погашается. Так как проценты по нему насчитываются в конце банковского расчётного дня, то на них можно сэкономить, если кредит будет ежедневно погашаться полностью.

Технический овердрафт. Этот кредит может быть предоставлен банком и не учитывая его финансовое состояние, если клиент имеет гарантии будущего поступления средств, например, если предполагается возврат депозита или продажа валюты на бирже.

В каждом банке существуют свои методики расчёта лимита предоставляемого овердрафта, сумма которого пересматривается ежемесячно, основываясь на изменении текущего состояния дел клиента, его денежные поступления, кредиты, оборот средств и т. п. Обычно он составляет определённый процент от среднего показателя денежных поступлений на счёт клиента за один усреднённый месяц (за основу берут данные последних трёх-шести месяцев).

https://youtube.com/watch?v=U1rPvW_wyLE

Рыночная стоимость акций и облигаций

Котировки акций обычно выражены в валюте (рубли, доллары и т.д.), тогда как облигации рассчитываются в процентах от номинала. Если номинал облигации 1000 рублей, то показатель 101% будет соответствовать цене 1010 р. Принято считать, что рыночная стоимость акций зависит от многих параметров, тогда как на курс облигаций главным образом влияет ситуация с процентными ставками. Зависимость обратная: когда процентная ставка растет, доходность облигации падает и наоборот. Почему так происходит, я подробно объяснял в этой статье.

Однако такое высказывание снова верно только частично. На курс отдельных корпоративных облигаций могут сильно влиять не только глобальные, но и локальные кризисы внутри компании — котировки облигаций в такой ситуации также способны пойти резко вниз. Зависимость от процентных ставок более очевидна на примере индекса корпоративных или государственных облигаций, которыми в России являются ОФЗ. Так, в 2015-2018 годы ЦБ проводил политику снижения ставки, что привело к росту доходности ОФЗ старых выпусков.