Плюсы и минусы вложений в долговые бумаги

Давайте рассмотрим какие выгоды извлекает инвестор, покупая облигации

И самое главное, обратим внимание на недостатки

Достоинства:

- Доходность. Прибыль по облигациям находится по середине между банковскими вкладами и инвестициями в акции. Превышает первые и уступает вторым.

- Гарантированная доходность. Стоимость акций может как расти, так и понижаться. В итоге, нельзя точно прогнозировать сколько удастся заработать. Покупая облигации, вам заранее известно, какую прибыль и когда вы получите.

- Низкая стоимость. Цена 1 бумаги составляет всего 1 тысячу рублей. И получаемая прибыль не зависит от вложенной вами суммы. Купите вы на 5 тысяч, 100 000 или на десятки миллионов — процент прибыли на вложенный капитал будет одинаковый. По банковским вкладам, для получения более высокого процента, нужна более весомая сумма.

- Сохранение начисленных процентов. В любой момент можно продать облигации, без потери начисленной прибыли. Даже через неделю или 1-2 дня после покупки. Вам выплатят полностью весь причитающийся доход. В этом помогает накопленный купонный доход (НКД).

- Длительность вложений. Покупая долгосрочные облигации (10-20 лет) — вы фиксируете прибыль по купонам на все это время. И если в дальнейшем процентная ставка в стране снижается, доходность банковских вкладов падает, ваша прибыль остается неизменной.

- Широкий выбор. На рынке обращаются сотни долговых бумаг. Для себя можно найти подходящее. По доходности, надежности, сроку обращения.

- Простота покупки-продажи. Все операции совершаются в считанные секунды. Не нужно никуда ехать, заключать договора, вносить деньги. Выбрали несколько бумаг, купили не выходя из дома. Аналогично при продаже. Нужны срочно деньги — продали часть активов, средства вывели на банковский счет.

- Возможность увеличить прибыль без риска. Речь идет об открытии ИИС. Используя данный счет, вы гарантированно получаете от государства 13% от суммы внесенных средств. В итоге за первый год вы получите доходность в 3-5 раз выше, чем по банковским вкладам. Звучит нереалистично, но это правда.

Недостатки:

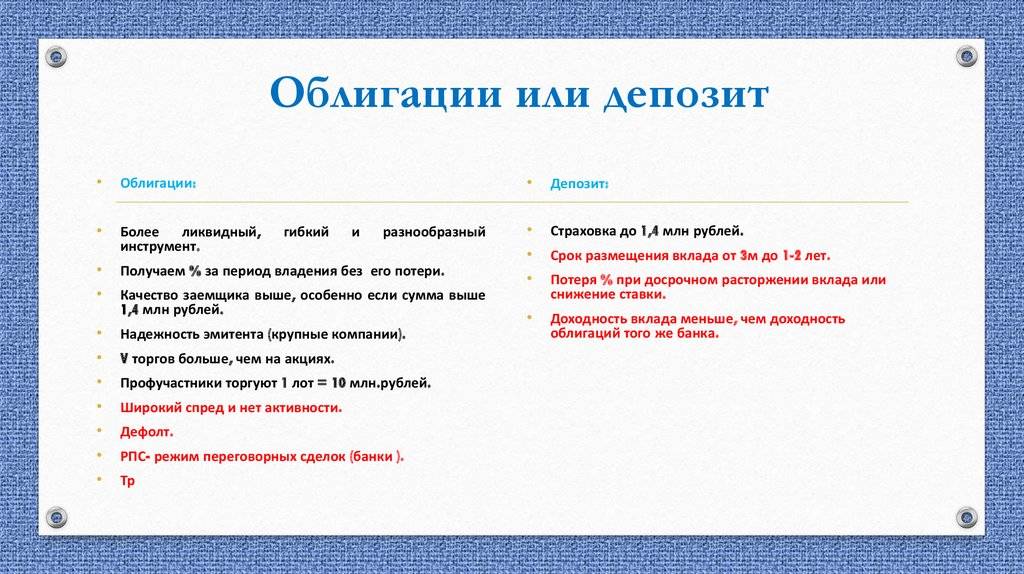

- Нет гарантии возврата средств. Банковские вклады застрахованы АСВ на 1,4 млн. рублей. В долговом рынке немного иная процедура. При возникновении проблем у эмитента, владельцы облигаций имеют первоочередное право на возврат средств, в том числе и по не дополученной прибыли. Чтобы избежать этого, рекомендуется вкладывать деньги в надежные корпоративные облигации (трудно представить себе, что такие гиганты как Газпром или Сбербанк будут находиться в стадии банкротства) или ОФЗ (здесь гарантом возврата вообще выступает государство и единственной причиной не выплаты будет дефолт).

- Стоимость облигации может со временем возрастать или уменьшаться. В первую очередь, в связи с неблагоприятными экономическими ситуациями в стране. Эта информация важна для тех, кто будет продавать их раньше окончания срока обращения. При держании до конца (до погашения) — владелец получает обратно полную сумму стоимости бумаги (номинал).

Как видите, все достоинства перевешивают недостатки. А покупая только ОФЗ, вы практически сведете вероятность будущих возможных проблем к нулю.

Как купить ОФЗ физическому лицу?

Начать инвестировать в данный вид ценных бумаг может любой гражданин, что достаточно легко. Сделать это можно тремя способами.

Паевой инвестиционный фонд

ПИФ – наиболее простой и безопасный метод. Дает возможность приобрести пай в компании, которая профессионально занимается инвестированием в множество корпоративных и государственных облигаций. Благодаря такой диверсификации финансового портфеля клиент сможет при небольшом капиталовложении свести риски к минимуму. Все заботы возьмет на себя управляющий.

Индивидуальный инвестиционный счет

ИИС – личный счет клиента, на котором хранятся активы. Открывает частным лицам доступ на фондовый рынок. Для владельцев ИИС государство предоставляет льготы, в числе которых возврат 13% налогов в случае, когда на счету инвестора в течение 3-х лет лежит до 400 000 рублей. Чтобы получить вычет, достаточно предоставить декларацию в налоговую службу.

Брокерский счет

Подразумевает открытие счета через посредника – специальную брокерскую компанию. Для удобства и оперативного доступа к торговым операциям пользователю предоставляется программное обеспечение на ПК. Таким образом инвестор получает доступ к бирже через брокера, который обрабатывает его запросы и выполняет распоряжения, но самостоятельно не имеет права управлять ценными бумагами клиента.

Пошаговая инструкция, как купить облигации физическому лицу

- В первую очередь необходимо заключить договор с лицензированным брокером (нужен только паспорт) или самостоятельно зарегистрироваться на бирже. Это даст возможность покупать и продавать облигации в любой момент. Выбирать брокера следует внимательно, доверять средства можно только проверенным компаниям-участникам фондового рынка или банкам, предоставляющим брокерские услуги (Сбербанк, ВТБ, ПСБ, ПочтаБанк). С рейтингом брокеров и торговых платформ можно ознакомиться на сайтах:

- traders-union.ru

- brokers-rating.ru

- vc.ru

Кроме того, актуальный список лицензированных брокеров публикуется на сайте Центрального Банка.

- Внести деньги на лицевой, брокерский или инвестиционный счет – в зависимости от выбранного способа инвестирования.

- Произвести покупку облигаций через брокера или торговую платформу/терминал.

- Хранить ценные бумаги в течение всего срока действия или периодически получать по ним выплаты (в зависимости от вида облигаций).

Досрочная продажа облигаций

Процедура продажи ценных бумаг займет минимум времени, если это понадобится. Нужно всего лишь направить соответствующее распоряжение брокеру либо совершить операцию самостоятельно. На скорости реализации облигаций будет сказываться выставленная цена и текущая ликвидность. Проблем с возвратом средств практически не возникает, поскольку пассивный доход привлекает многих инвесторов, и для получения максимальной прибыли они порой готовы заплатить даже больше номинальной стоимости.

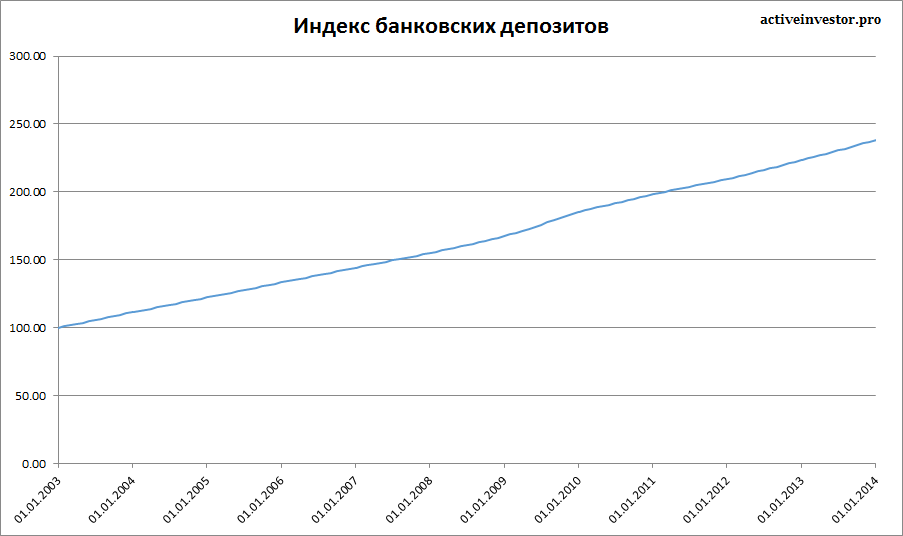

Самый «народный» способ – депозиты

Долгое время банковский вклад был единственным вариантом вложения денег для многих. «Храните деньги в сберегательной кассе», – фраза из классики советского кинематографа прочно засела в головах. Да и положить деньги на депозит, а потом получать оговоренный процент просто и понятно.

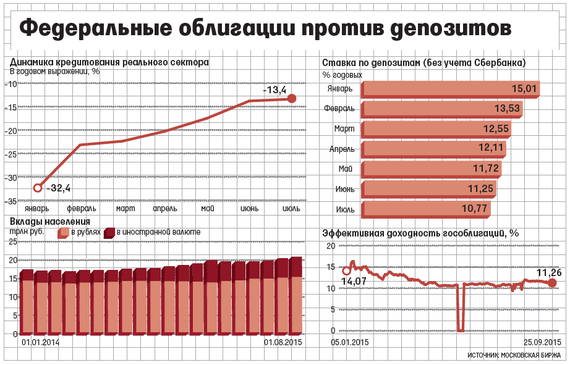

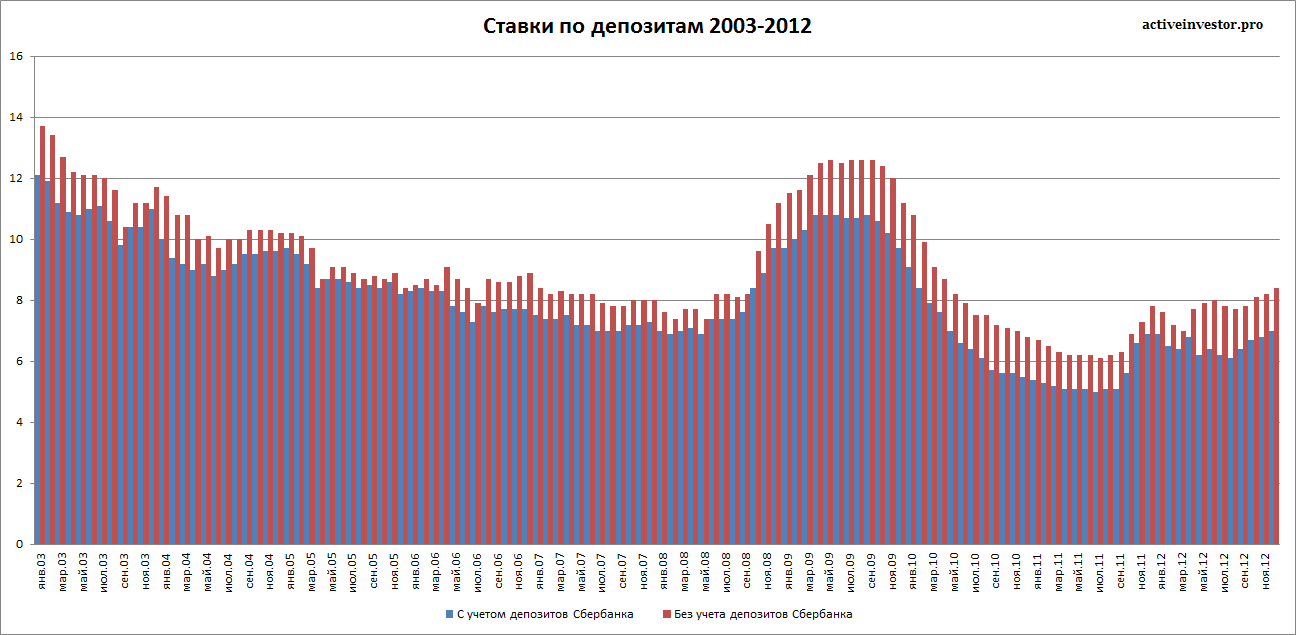

- Доходность. Процентная ставка не самая привлекательная: в долларах США – 2,8%-3.2%, в белорусских рублях за отзывные депозиты максимум 8,5%, за безотзывные – 10%-12.5%. Часто банки предлагают депозиты с плавающими ставками, это значит, что они имеют право менять процент в любую сторону – повышать или понижать. Инвестор никак не может повлиять на это решение.

- Срок вложений. Любой – на ваше усмотрение. Можно открыть депозит и на месяц, а можно и на несколько лет. Классификация у банков вот какая: вклад до 3-х месяцев называется краткосрочным, до одного года – среднесрочным, более года – долгосрочным.

- Валюта. Вклад можно открыть и валютный, и рублевый. Свой доход вы заберете в той же валюте.

- Стартовый капитал. Самый минимальный среди всех трех инструментов: депозит в белорусских рублях можно открыть и с 10 рублями на счету, валютный – имея 20 долларов в кармане. Конечно, доход при таких вложениях вряд ли будет ощутим.

- Получение дохода и досрочное снятие средств. Промежуточный доход, как правило, начисляется каждый месяц. А вот снимать деньги до окончания срока договора можно не всегда. Зависит от того, какой вклад вы открываете, – отзывной или безотзывной. Если с отзывного деньги можно снять полностью либо частично, то безотзывные вклады не дают возможности забрать деньги до окончания оговоренного срока. Правда, банк может пойти навстречу, если посчитает ваши аргументы очень серьезными. В такой ситуации решение всегда принимается индивидуально.

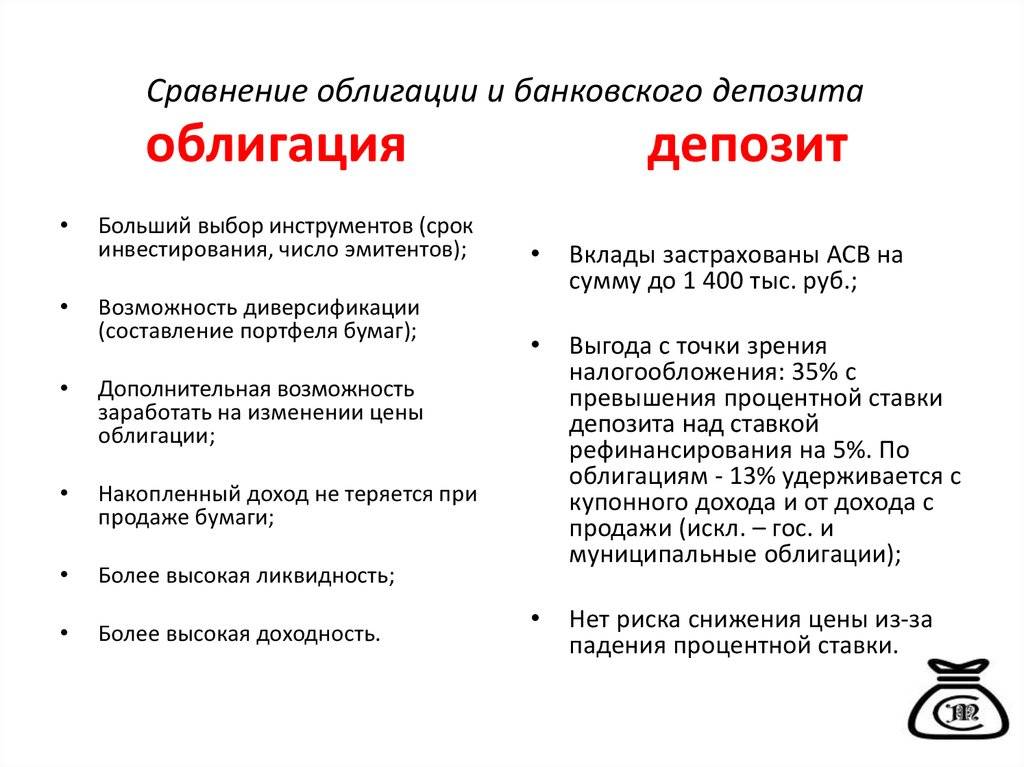

- Налоги. Да, с этого дохода придется платить налог, но есть некоторые нюансы. 13% государству вы заплатите, если рублевый депозит открыт меньше, чем на год, а валютный – меньше двух лет. Налогом при этом облагается не вся сумма вклада, а только проценты, которые вы получаете.

- Риски. Связаны они только с тем, что любой банк вправе в одностороннем порядке изменять процентную ставку в любую сторону. К такому повороту событий нужно быть готовыми.

- Гарантии. Где и на каких условиях вы бы ни открыли вклад, государство гарантирует полную сохранность денег. Даже если у банка будет отозвана лицензия, каждый вкладчик получит вложенные деньги в полном объеме. Занимается этим Агентство по гарантированному возмещению банковских вкладов.

- Открытие депозита – несложный процесс. Нужно заключить с банком договор и внести деньги на счет.

– «Депозитный вклад – наименее рисковый способ вложения. Однако низкая процентная ставка и подоходный налог при досрочном снятии денежных средств практически сводят к нулю инвестиционную привлекательность данного инструмента», – считает эксперт фондового рынка, начальник брокерского отдела инвестиционной компании «Айгенис», Нина Черник.

Платится ли налог на прибыль с ОФЗ

В 2017 году налог на купонный доход был отменен для всех видов корпоративных облигаций, если он не превышает текущую ставку рефинансирования на 5 процентных пунктов. Вся полученная прибыль сверху — 35% налога.

Если облигация дает владельцу прибыль в размере 20% годовых при процентной ставке в 10%, то доходность в 15% не подлежит налогообложению. На оставшиеся 5% прибыли государство удерживает 35% налога.

Обязательный налог берется при получении прибыли от продажи долговых бумаг за счет роста курсовой стоимости. То есть купили за 1000, продали за 2000. Образуемая чистая прибыль в 1000 рублей подлежит налогообложению — 13% или 130 рублей.

Все налоги в конце года автоматически удерживает с вашего счета брокер (если есть свободные денежные средства).

Рекомендую к прочтению: Как можно не платить налоги на прибыль по облигациям

Доходность новых облигаций

Плюсом этого выпуска облигаций Минфина России для населения является то, что плата комиссии банку-агенту исключается. Раньше банками с граждан, покупающих и продающих облигации, снималось от 0,5% до 1,5%. Из-за этого инвесторы теряли часть дохода, хотя купоны были более высокими. Так, последний выпуск ОФЗ № 53003RMFS имел доходность 7,33%, не учитывая вознаграждение банка.

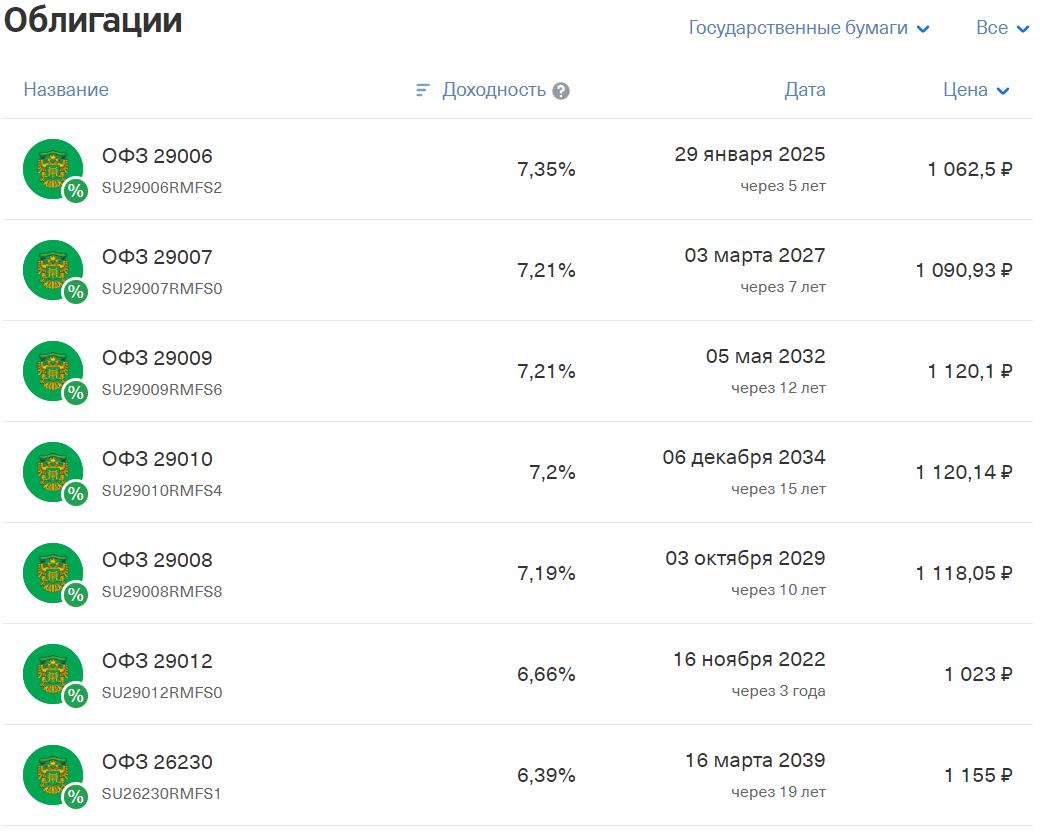

Облигации 53004RMFS имели доходность при размещении 7,15%. В настоящее время она составляет 6,75%. Снижение произошло из-за увеличения стоимости бумаг до времени выплат первого купона и погашения сокращается. Но все же, такая доходность может приниматься как неплохая, поскольку другие подобные бумаги обеспечивают меньшие проценты. Так ОФЗ 26209 (погашение – июль 2022 года) на 11 октября показывали доходность 6,35%, выпуск ОФЗ 26220 (погашение – декабрь 2022 года) – 6,36%.

Среди ОФЗ, которые будут гаситься в 2022 году, выделяются 29012 (погашение – ноябрь 2022 года). В настоящее время их доходность на Московской бирже – 7,46%. Но эти облигации имеют купон, называемый плавающим, и он имеет привязку к ставке RUONIA и определяется в качестве RUONIA + 0,4 от процентного пункта.

Поскольку существует вероятность, что в ближайшее время ключевая ставка может быть понижена, есть вероятность снижения доходности этих выпусков. ОФЗ признается как вариант, имеющий большую привлекательность. Купонные выплаты меняются в зависимости от срока и возрастают с приближением даты погашения.

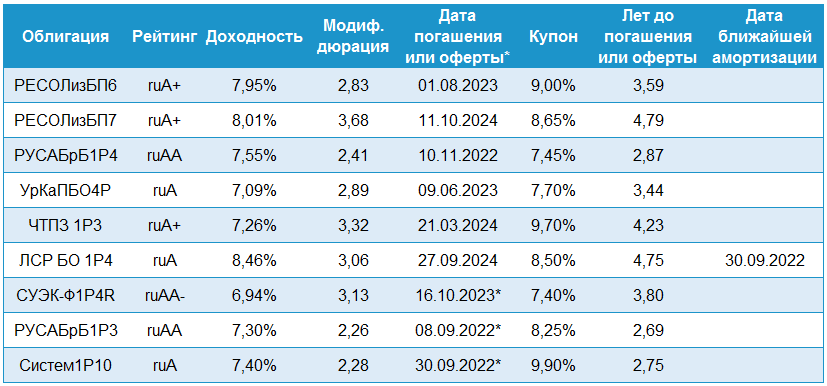

Для наглядности можно привести следующую таблицу:

| Купон | Доход на одну облигацию, руб. | Купонная доходность (к номиналу), % | Дата выплаты |

| 1 | 32,77 | 6,5 | 04.03.2020 |

| 2 | 34,9 | 7 | 02.09.2020 |

| 3 | 35,15 | 7,05 | 03.03.2021 |

| 4 | 35,40 | 7,1 | 01.09.2021 |

| 5 | 36,15 | 7,25 | 02.03.2022 |

| 6 | 36,65 | 7,35 | 31.08.2022 |

Приобретенные по номинальной стоимости облигации федерального займа ОФЗ-н за три года способны обеспечить 21% дохода (2110 рублей).

Правда, на самом деле доходность окажется ниже.

- Первая причина – будет вычитаться купонный доход, который уже накоплен и выплачен.

- Вторая – когда срок погашения приближается, облигации возрастут в цене.

В настоящее время стоимость ОФЗ составляет 1010,5 рубля. Это значит, что при покупке десяти таких бумаг инвестор должен заплатить не 10 тысяч, а 10186 рублей, учитывая НКД и резерв, гарантирующий сделку.

Справка: НКД — это накопленный купонный доход. Часть купонного процентного дохода по облигации, которая рассчитывается пропорционально количеству дней, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. В формуле расчёта НКД присутствует необходимость вычисления количества календарных дней от одной даты до другой или продолжительности периода, определяемого двумя датами.

Резервами являются суммы, взимаемые с покупателя облигаций. После того, как сделка завершена, деньги возвращают. В приложении «ВТБ Инвестиции» стоимость ОФЗ превышает 1014,89 рубля, но поскольку расходы на резерв отсутствуют, получится чуть дешевле – 10159,55 рубля.

Большая часть вкладов в крупных банках при аналогичных сроках обеспечит меньшую доходность. К примеру, в Сбербанке вклад «Сохраняй» за три года, при размере в 10 тысяч обеспечит выход 1423 рубля. Доход в банке «Уралсиб» за тот же срок – 1822 рубля. Более выгодными являются условия у РСХБ, предлагающим открытие депозита на трехлетний срок под 6,45%. Доход – 2126 рублей.

Аналогичные условия и у ОФЗ. В этом случае купонные выплаты увеличиваются, становясь максимальными ко времени погашения.

Дополнительное удобство при приобретении ОФЗ – Министерство финансов дает возможность владельцам облигаций использовать их в качестве залога. То есть, можно, к примеру, используя ОФЗ, получить кредит.

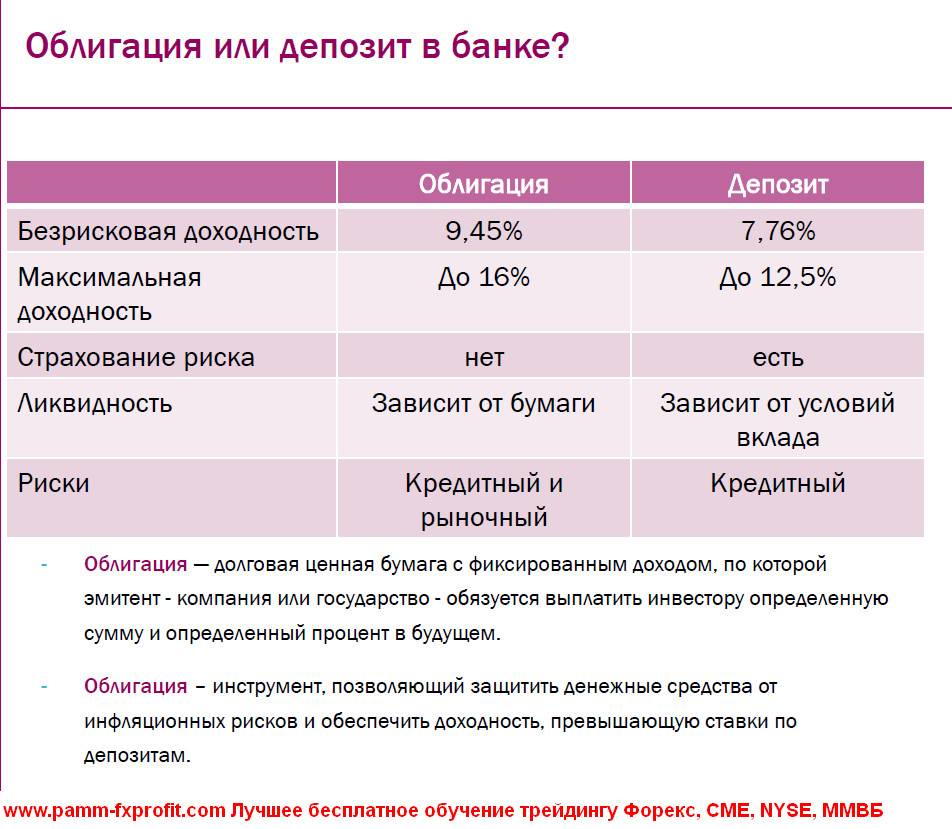

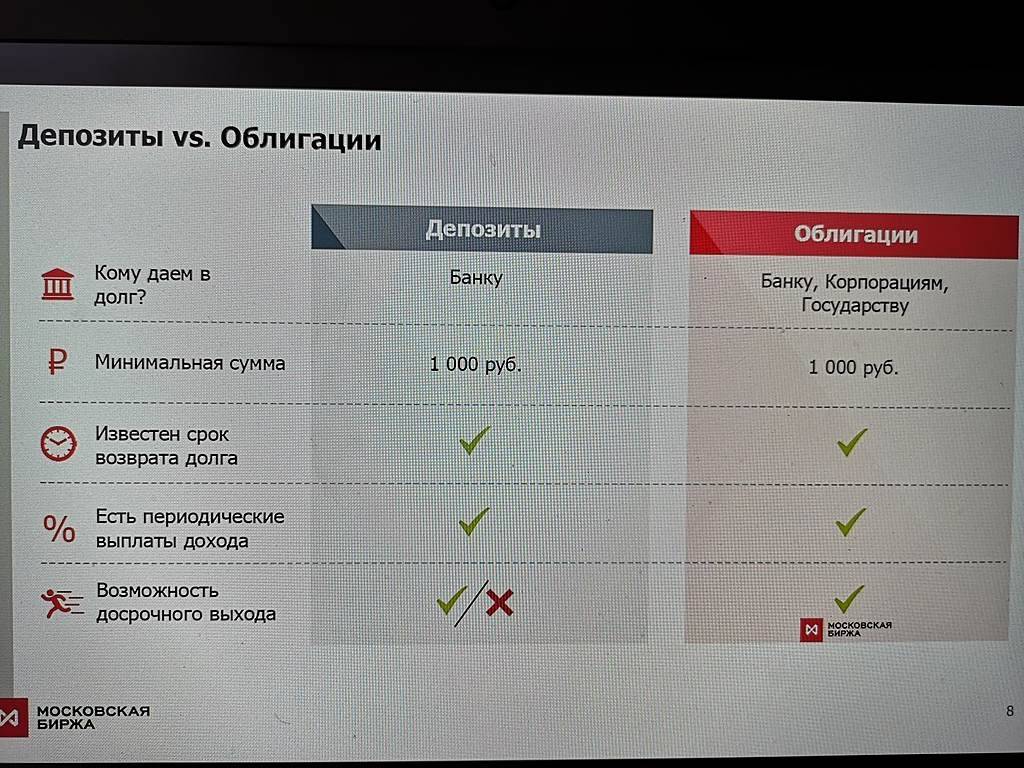

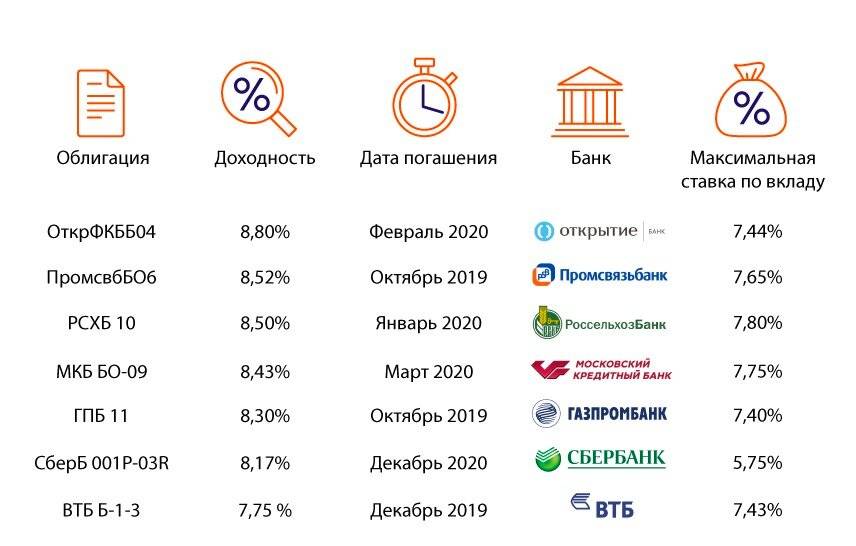

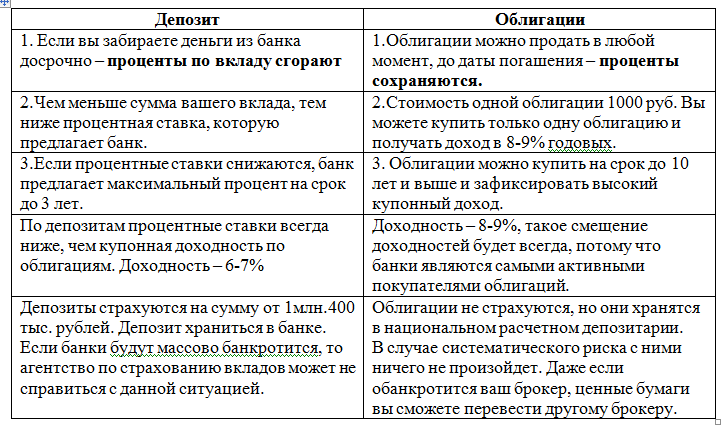

Депозит или облигации

Если сравнивать уровень выгодности, то облигации прибыльнее, чем вклад. Но выбирать, куда инвестировать, опираясь на одну только доходность, в корне неправильно.

Если сравнивать уровень выгодности, то облигации прибыльнее, чем вклад. Но выбирать, куда инвестировать, опираясь на одну только доходность, в корне неправильно.

Выбирая вариант инвестирования — облигации или вклад, нужно провести анализ собственных сбережений, целей вложения, примерно представить срок, на который готовы расстаться с деньгами. Кроме того, стоит учитывать и временные затраты.

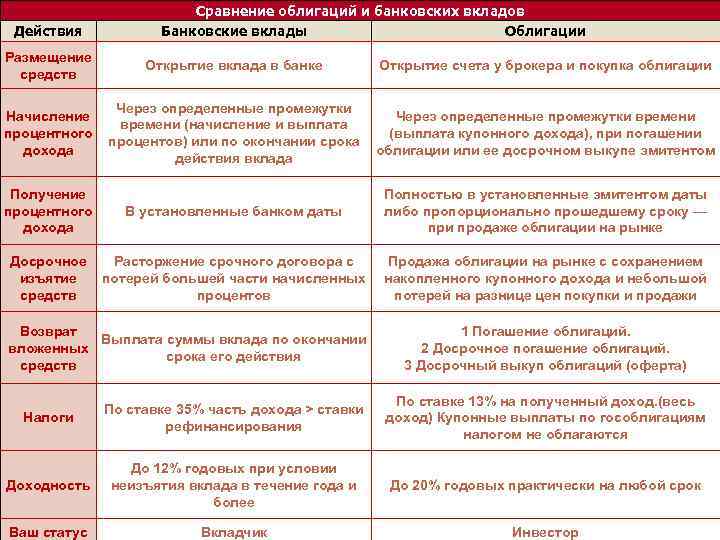

Открыть вклад можно в приложении своего банка на смартфоне. Для этого не нужно никуда звонить, ходить, заполнять дополнительные бумаги или платить за открытие счета. Все делается 1 кликом.

Тогда как при покупке облигаций будет необходимо открыть счет у брокера, затем перевести на него деньги, выбрать и купить бумаги, а потом продать их. И если разница в прибыли между вкладом и облигацией составит нескольких сотен рублей, то все эти движения окажутся лишними.

Тогда как при покупке облигаций будет необходимо открыть счет у брокера, затем перевести на него деньги, выбрать и купить бумаги, а потом продать их. И если разница в прибыли между вкладом и облигацией составит нескольких сотен рублей, то все эти движения окажутся лишними.

Покупка ДЦБ принесет при любых обстоятельствах больше прибыли, чем открытие вклада. Но и временных затрат потребуется больше.

Если цель — долгосрочное вложение, то облигации — правильный выбор. В перспективе они принесут больший процент, чем вклад. Если человек планирует расстаться с деньгами на пару месяцев или полгода, то подходящий вариант — вклад.

Основные понятия

Банковский вклад – это деньги, которые клиент размещает в выбранном финансово-кредитном учреждении для надежного хранения и извлечения дохода. Последний начисляется в соответствии с прописанной в договоре процентной ставкой. Банк, действуя в рамках закона и заключенного соглашения, возвращает вкладчику инвестированные средства по первому требованию.

Облигации – это долговые ценные бумаги, которые по прошествии заранее известного времени дают возможность инвестору получить гарантированный доход.

Речь идет о схожих финансовых инструментах. При открытии депозита или покупке облигаций инвестор дает в долг свои денежные средства. Основное различие состоит во второй стороне сделки. В случае с вкладом ей является коммерческий банк. При приобретении облигаций эмитентом выступает государство, муниципальное образование или компания.

Однако это вовсе не означает, что рассматриваемые способы инвестиций тождественны. Отличий и нюансов много. Лишь проанализировав все, инвестор может принять взвешенное и максимально доходное решение.