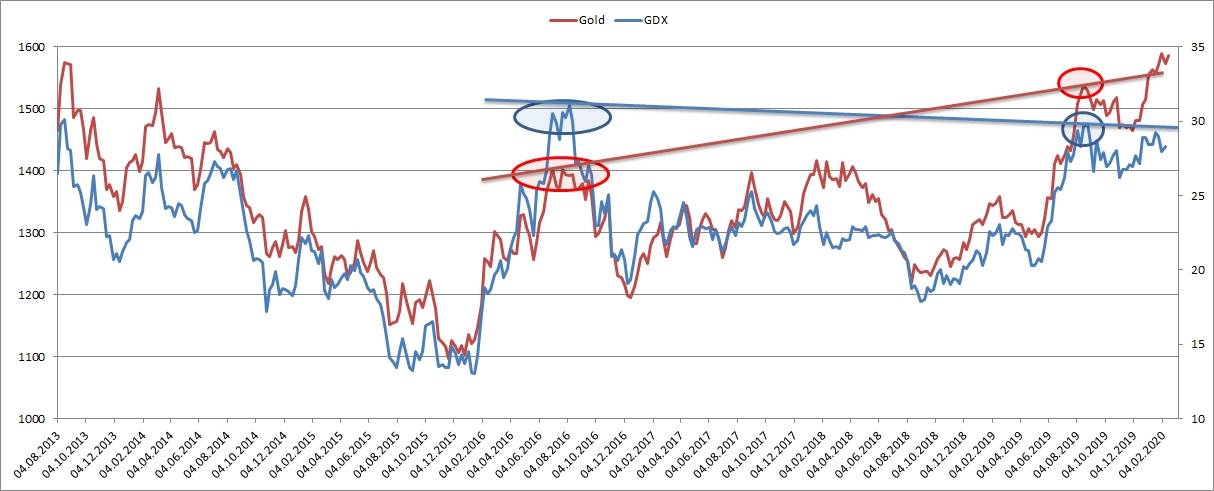

Что дальше

Добывающим компаниям легче зарабатывать больше, когда цена на сырье растет. Есть вариант потяжелее: увеличить добычу. Но большинству компаний он не подходит: в мире не так много рудников с низкой себестоимостью и большим потенциалом добычи. А сразу рудник не освоишь: нужно время.

На фоне иностранных компаний у российских есть преимущество: низкая себестоимость добычи — не нужно делать глубокие карьеры для добычи золота. Еще российские компании получают выручку в долларах, а часть расходов платят в рублях. Когда рубль слабеет, у экспортеров растет рублевая выручка, прибыль и размер дивидендов.

Перед тем как начать вкладывать деньги в финансовые инструменты, познакомьтесь с тонкостями инвестиций в золото:

- Стоит ли инвестировать в золото.

- Что такое обезличенный металлический счет.

- У «Полюс-золота» выросла добыча, а прибыль упала. Но все хорошо, мы разобрались.

Как купить?

Чтобы купить акции Полюс Золото, необходимо открыть брокерский счет. Крупные брокеры имеют свое приложение или программу для торговли. В ней вам нужно будет указать название компании или ее тикер — PLZL. Минимальный размер покупки — один лот, который соответствует одной акции.

Стоит ли покупать

По прогнозам самой компании, рост производственных показателей продолжится и в будущем. В 2019 году плановый показатель объема производства золота составляет 2,8 млн унций. Это позволяет Группе показывать самый высокий темп роста среди крупнейших золотодобывающих компаний мира и укреплять собственные позиции среди основных производителей. «Полюс» практикует взвешенную инвестиционную политику и при этом стабильно выделяет средства на дивиденды. Успехи, которых удалось добиться компании при разработке «Сухого Лога» и на других месторождениях, которые действуют уже давно, демонстрируют, что инвесторам можно быть уверенными в том, что компания сохранит свое лидерство в отрасли.

Финансовые результаты Полюса, которые привлекают увеличением объемов производства, выручки, реализации, показателя EBIDTA, позволяют аналитикам положительно оценивать бизнес компании. Однако цена акций Полюс Золото уже достигла высокого значения и способна пойти вниз. Тем не менее у компании один из самых внушительных запасов в мире, поэтому компания имеет внушительный потенциал развития на многие годы вперед, и перспективы роста акций Полюс Золото оцениваются положительно. Инвесторам рекомендуется следить за динамикой ценных бумаг ПАО.

Почему выгодно купить Полюс?

Обратите внимание на историю роста ценной бумаги:

- За неделю бумага упала в цене на -5,42%.

- За месяц бумага выросла в цене на +0,76%.

- За год бумага выросла в цене на +126,13%.

На что смотреть

На себестоимость. Но проблема в том, что есть три формулы расчета себестоимости. Компании могут использовать любую. Разберемся на примере Barrick Gold — в пресс-релизе компания указывает все три расчета.

(Total) cash cost — самый незначительный расчет себестоимости для инвестора. Учитывает только зарплаты рядовых сотрудников и транспортные расходы. Например, Randgold указывает только этот показатель.

AISC, или All-in sustaining costs, дополнительно учитывает расходы на зарплату руководства, геолокацию, восстановление земель и приобретение оборудования для рудников. На мой взгляд, AISC — лучший вариант для инвестора.

AIC, или All-in costs, — сверх AISC добавляются расходы на будущие проекты. Хороший показатель, но не подходит для сравнения: у одной компании может строиться крупный проект, а вторая его уже закончила. Получается искаженная картина.

В таблице выше себестоимость производства Barrick составила 875 долларов — среднее значение за 1 полугодие 2018 года.

Пресс-релиз Barrick Gold за 2 квартал 2018 года

Пресс-релиз Barrick Gold за 2 квартал 2018 года

Почему падают акции

Себестоимость добычи у большинства компаний высокая: дешевле золото — меньше прибыли у компании. Если хотите инвестировать в акции золотодобывающих компаний, смотрите на себестоимость добычи.

Я составил таблицу с результатами золотодобывающих компаний. Помните: золото упало с начала года на 6%, до 1241,7 доллара. У всех компаний, у которых повысилась себестоимость, снизилась добыча золота. «Полюс» — исключение, но у них себестоимость все равно ниже остальных. Выручка растет медленно, поэтому единственный шанс получать больше прибыли — сокращать издержки, уменьшить добычу золота или распродать часть запасов.

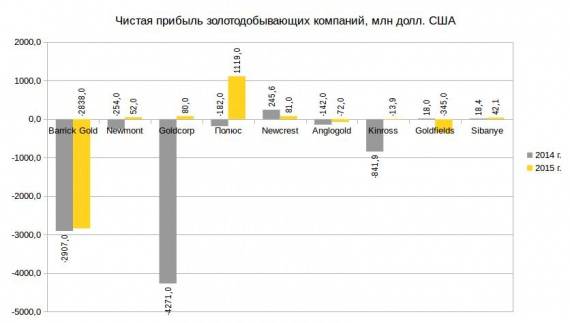

Результаты золотодобывающих компаний за 1 полугодие 2018 года

| Компания | Себестоимость добычи, $ | Добыли, тыс. унций | Выручка, млн $ | Денежная прибыль, млн $ |

|---|---|---|---|---|

| «Полюс» | 639 +5% | 1109 +18% | 1309 +6% | 637 +17% |

| Kirkland Lake Gold | 795 0% | 795 −1% | 413 +15% | 211 +45% |

| Evolution Mining | 807 −3% | 393 −7% | 758,1 −1% | 396,7 +8% |

| Goldcorp | 830 +4% | 1161 −10% | 1639 −4% | 429 +11% |

| Barrick | 875 +13% | 2116 −23% | 3502 –16% | 648 −32% |

| Newcrest | 899 −3% | 1210 +5% | 1845 +2% | 981 −2% |

| Agnico Eagle | 905 +18% | 794 −6% | 1134 +3% | 328 −19% |

| Kinross | 926 0% | 1256 +8% | 1672 0% | 478 +24% |

| Newmont | 999 +12% | 1186 −8% | 3479 −2% | 667 −26% |

| Anglogold | 1110 −3% | 1372 +4% | 1922 −5% | 321 0% |

| Randgold | — | 600 −10% | 803 −3% | 159 −40% |

Себестоимость добычи, $

«Полюс»

639 (+5%)

Kirkland Lake Gold

795 (0%)

Evolution Mining

807 (−3%)

Goldcorp

830 (+4%)

Barrick

875 (+13%)

Newcrest

899 (−3%)

Agnico Eagle

905 (+18%)

Kinross

926 (0%)

Newmont

999 (+12%)

Anglogold

1110 (−3%)

Randgold

—

Добыли, тыс. унций

«Полюс»

1109 (+18%)

Kirkland Lake Gold

795 (−1%)

Evolution Mining

393 (−7%)

Goldcorp

1161 (−10%)

Barrick

2116 (−23%)

Newcrest

1210 (+5%)

Agnico Eagle

794 (−6%)

Kinross

1256 (+8%)

Newmont

1186 (−8%)

Anglogold

1372 (+4%)

Randgold

600 (−10%)

Выручка, млн $

«Полюс»

1309 (+6%)

Kirkland Lake Gold

413 (+15%)

Evolution Mining

758,1 (−1%)

Goldcorp

1639 (−4%)

Barrick

3502 (–16%)

Newcrest

1845 (+2%)

Agnico Eagle

1134 (+3%)

Kinross

1672 (0%)

Newmont

3479 (−2%)

Anglogold

1922 (−5%)

Randgold

803 (−3%)

Денежная прибыль, млн $

«Полюс»

637 (+17%)

Kirkland Lake Gold

211 (+45%)

Evolution Mining

396,7 (+8%)

Goldcorp

429 (+11%)

Barrick

648 (−32%)

Newcrest

981 (−2%)

Agnico Eagle

328 (−19%)

Kinross

478 (+24%)

Newmont

667 (−26%)

Anglogold

321 (0%)

Randgold

159 (−40%)

Дивиденды

В уставе «Лензолота» прописаны условия выплаты дивидендов по привилегированным акциям: 6,9% от чистой прибыли по российским стандартам бухгалтерского учета, разделенные на количество привилегированных акций — 347 700 штук.

Рассчитаю потенциальные дивиденды. Пока неизвестно, сколько компания заработает чистой прибыли за весь 2018 год. У нас есть данные за последние 12 месяцев — 364,38 млн рублей. Вот расчет: 364,38 млн рублей × 6,9% ÷ 347 700 = 72,3 рубля на акцию. Сейчас одна акция стоит 2715 рублей, дивидендная доходность — 2,7% годовых. Учитывая, что чистая прибыль зависит от выкачивания дивидендов из дочерних компаний, — предугадать, что будет в следующем году, довольно сложно. Ну такое.

По обыкновенным акциям дивиденды не платят — и смысла особого, скорее всего, не видят. Платить дивиденды по привилегированным акциям смысл есть: иначе они будут иметь право голоса на собрании акционеров. А это потенциальное влияние на текущее состояние дел в компании.

Мультипликаторы

| Компания | Годовая добыча, тыс. унций | EV, млрд Р | EV/EBITDA | Чистый долг/ EBITDA | EV/EBIT |

|---|---|---|---|---|---|

|

73,3 |

5,5 |

2,7 |

−0,3 |

−7,8 |

|

|

«Лензолото» |

148 |

0,3 |

0,1 |

−2,3 |

0,1 |

|

«Лензолото» без учета денежных средств |

148 |

10,2 |

3,3 |

1,0 |

5,2 |

|

1550 |

433,6 |

8,1 |

2,18 |

12,4 |

|

|

193 |

11,4 |

2,0 |

2,03 |

3,9 |

|

|

7200 |

1425,8 |

6,9 |

1,2 |

15,2 |

«Бурятзолото»

Годовая добыча, тыс. унций

73,3

EV, млрд Р

5,5

EV/EBITDA

2,7

Чистый долг/EBITDA

−0,3

EV/EBIT

−7,8

«Лензолото»

Годовая добыча, тыс. унций

148

EV, млрд Р

0,3

EV/EBITDA

0,1

Чистый долг/EBITDA

−2,3

EV/EBIT

0,1

«Лензолото» без учета денежных средств

Годовая добыча, тыс. унций

148

EV, млрд Р

10,2

EV/EBITDA

3,3

Чистый долг/EBITDA

1,0

EV/EBIT

5,2

«Полиметалл»

Годовая добыча, тыс. унций

1550

EV, млрд Р

433,6

EV/EBITDA

8,1

Чистый долг/EBITDA

2,18

EV/EBIT

12,4

«Селигдар»

Годовая добыча, тыс. унций

193

EV, млрд Р

11,4

EV/EBITDA

2,0

Чистый долг/EBITDA

2,03

EV/EBIT

3,9

Newmont Goldcorp

Годовая добыча, тыс. унций

7200

EV, млрд Р

1425,8

EV/EBITDA

6,9

Чистый долг/EBITDA

1,2

EV/EBIT

15,2

Мультипликаторы — это производные, отражающие отношение между рыночной ценой и финансовыми показателями. Мультипликаторы нужны, чтобы оценить, дорого или дешево можно купить компанию, растет ли бизнес и насколько эффективен менеджмент. Вот финансовые показатели, которые потребуются для расчета мультипликаторов. Их берем из финансовых отчетов «Лензолота» по международным стандартам отчетности: за второе полугодие 2017 года и за первое полугодие 2018 года.

Финансовые показатели

| Показатель | 2 пол. 2017 | 1 пол. 2018 | За 12 мес. |

|---|---|---|---|

|

Операционная прибыль |

1001 |

−508 |

1954 |

|

EBITDA |

2741 |

304 |

3045 |

|

Чистый долг без учета денежных средств |

— |

2939 |

2939 |

|

Чистый долг |

— |

−6938 |

−6938 |

Операционная прибыль

2 половина 2017 года

1001

1 половина 2018 года

−508

За 12 месяцев

1954

EBITDA

2 половина 2017 года

2741

1 половина 2018 года

304

За 12 месяцев

3045

Чистый долг без учета денежных средств

2 половина 2017 года

—

1 половина 2018 года

2939

За 12 месяцев

2939

Чистый долг

2 половина 2017 года

—

1 половина 2018 года

−6938

За 12 месяцев

−6938

Что это значит

Вот что значат выбранные мультипликаторы.

EV, или enterprise value, — стоимость компании с учетом долга. Формула: рыночная капитализация + сумма кредитов − денежные средства. Условно: вы покупаете акции компании вместе с долгом.

EBITDA — идеальная прибыль компании, которая не учитывает налоги и расходы, не связанные с основной деятельностью. Формула: операционная прибыль + амортизация. По EBITDA можно сравнивать компании из разных стран.

EBIT — операционная прибыль компании. Операционная прибыль показывает, сколько компания зарабатывает денег с основного бизнеса — добычи золота. Например, у «Бурятзолота» добыча золота убыточна, но прибыль есть: у компании 11 млрд рублей, которые выданы в виде займов.

Чистый долг — процентные обязательства компании (кредиты, лизинг, аренда) за вычетом денежных средств. В случае с «Лензолотом» представил два варианта: с учетом денежных средств и без. У компании лежит на счетах 9,8 млрд рублей — это искажает оценку компании.

EV/EBITDA — показывает, за сколько лет компания окупит себя. Меньше 3 — возможно, компания недооценена.

Чистый долг/EBITDA — показывает, сколько компании потребуется лет, чтобы раздать долги. Меньше 3 — у компании нет проблем с долгами. Больше — могут возникнуть проблемы с выплатой долга, если в бизнесе что-то пойдет не так. Или банки могут запретить выплачивать дивиденды.

EV/EBIT — отношение стоимости компании к ее операционной прибыли. Операционная прибыль — это доходы компании от основной деятельности, которые не учитывают ее прочие доходы, налоги и проценты.

Купили пятого производителя золота в мире

14 января Newmont объявил о покупке канадской золотодобывающей компании Goldcorp. Условия сделки: за каждую акцию Goldcorp выдается 0,328 акции Newmont и 0,02 доллара.

Newmont потратит на сделку 9,9 миллиарда долларов в виде акций и еще 17 миллионов долларов чистыми деньгами. За акции Goldcorp предложили на 17% больше, чем они стоят на бирже.

Все юридические вопросы завершат в четвертом квартале 2019 года. Если сделка сорвется по вине одной из сторон, то она должна будет выплатить компенсацию другой стороне: Newmont получит 350 миллионов, Goldcorp — 650 миллионов долларов.

Новая компания после слияния будет называться Newmont Goldcorp. Благодаря сделке объединенная компания станет крупнейшим производителем золота в мире.

Большая собака отрасли

Barrick Gold — крупнейшая золотодобывающая компания с рыночной капитализацией — является мощной силой в этом секторе. Управляя одними из крупнейших в мире золотодобывающих рудников, Barrick отлично держит расходы на низком уровне. В 2016 финансовом году Баррик — лучший исполнитель в этой группе — сообщил, что AISC составляет 730 долларов за унцию золота. Для контекста, наиболее близким к Barrick является Agnico, который сообщил о AISC на уровне побочных продуктов в размере 824 долл. США за унцию золота в 2016 финансовом году. Превосходно удерживая расходы на низком уровне, Barrick способен генерировать значительные денежные средства. Фактически, безубыточность свободного денежного потока Barrick была ниже 1000 долларов за унцию в 2016 году — даже если бы золото упало до 1000 долларов за унцию в прошлом году, Barrick все равно собирал бы деньги. В 2017 финансовом году Баррик прогнозирует AISC от 720 до 770 долларов за унцию золота и поддерживает безубыточность свободного денежного потока в размере 1000 долларов за унцию золота.

Достижения Barrick по сокращению долга также позволяют предположить, что у него хорошие возможности для продолжения распределения дивидендов, поскольку это сэкономит деньги на выплате процентов. В 2016 финансовом году компания одновременно сократила свой долг на 2 млрд долларов и увеличила дивиденды на 50%. В 2017 финансовом году она планирует еще больше сократить свой долг — около 1, 45 млрд. Долл. США, сохраняя цель довести общий долг до 5 млрд. Долл. К концу 2018 финансового года.

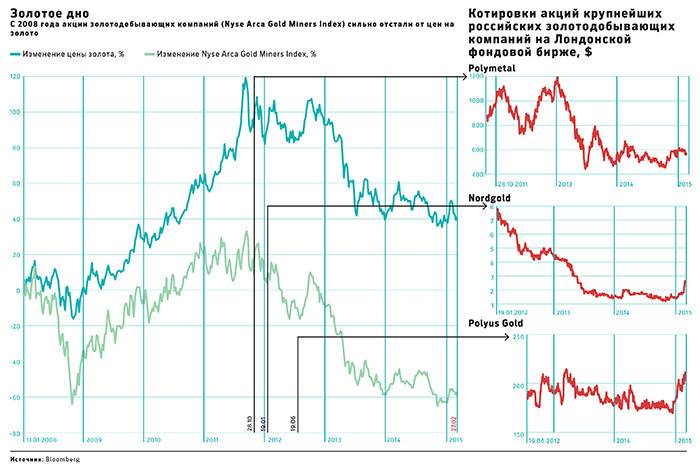

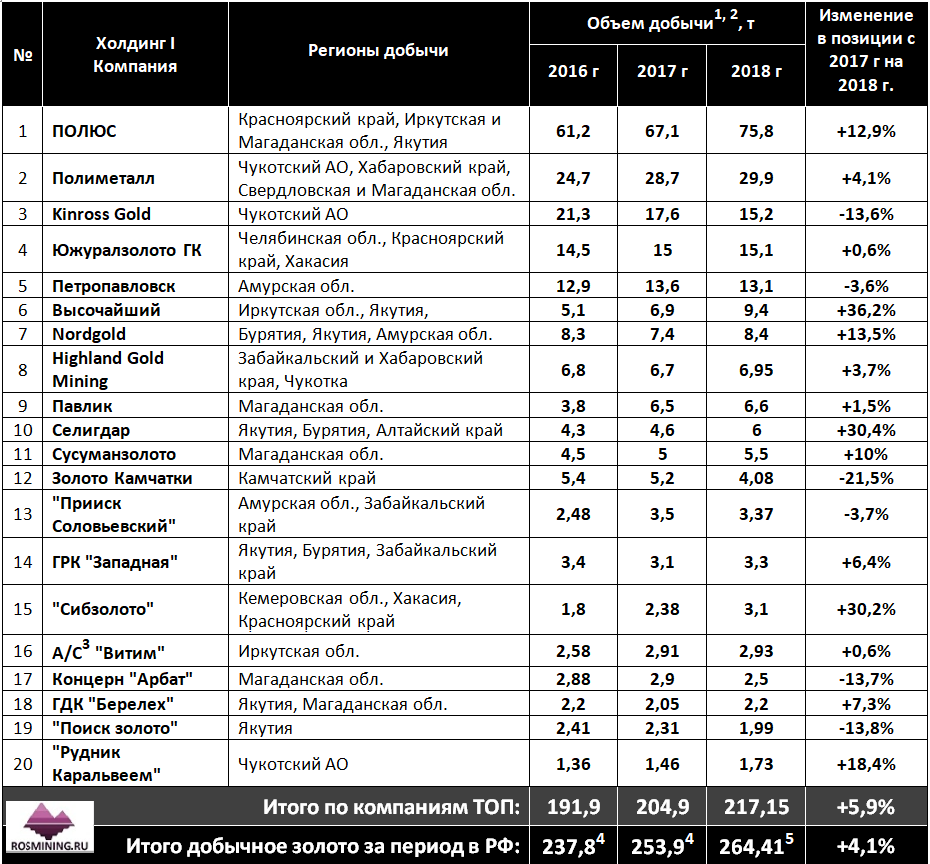

Золотодобывающие компании России

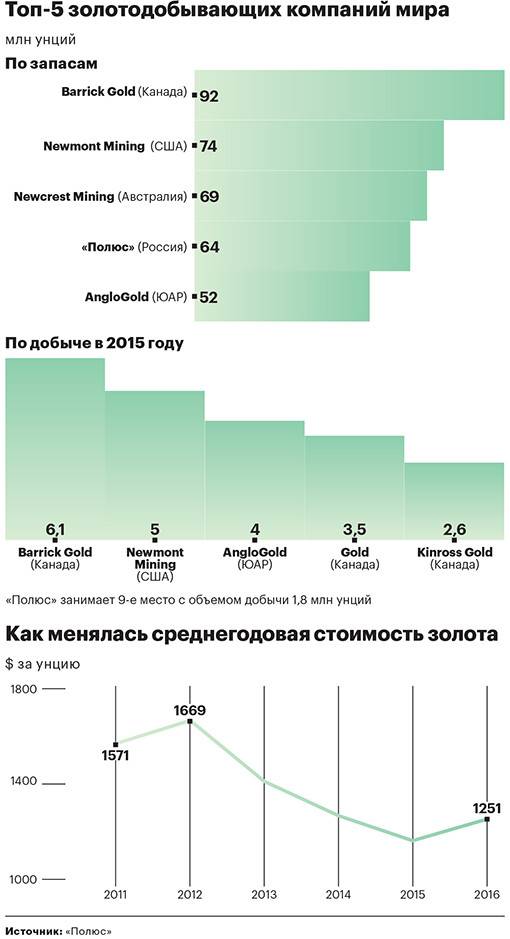

Производство и добыча золота в РФ в 2019 году может составить 340 тонн. Прогнозируемый рост год к году – 4%. Самый крупный золотодобытчик России – Публичное акционерное общество (ПАО) «Полюс». Компания раньше называлась «Полюс Золото» (Polyus Gold International Limited). Ею добывается около 20% желтого металла в стране. Пятое место в мире по объемам добычи и место в десятке ведущих мировых золотодобытчиков делают «Полюс» авторитетным мировым игроком.

Важно, что у «Полюса» самая низкая себестоимость производства в мире. Это связано с тем, что 100% добычи ведётся открытым способом, который дешевле работы в шахтах (закрытый способ)

Руда, в основном, добывается в золотоносных регионах Сибири и Республики Саха (Якутия). Крупнейшие месторождения – Олимпиада, Сухой Лог и Наталка – включены в тридцатку самых больших на Земле. По подтвержденным запасам «Полюс» находится на 3 месте в мире (64 млн унций). Средний срок отработки месторождений – 26 лет, что выше среднего.

Курс акций «Полюс Золото» на 20.07.2019:

За последний год акции ПАО «Полюс» выросли в цене более чем на 40%. Помимо общей конъюнктуры рынка, этому способствовали и собственные успехи фирмы в 2018 году. Производство выросло на 13%, выручка на 7%, а чистая прибыль на 31%. Компании помогла девальвация рубля в 2018 году.

Политика «Полюса» предусматривает регулярные (каждые полгода) выплаты дивидендов в размере 30% от EBITDA компании. Условием выплаты является отношение чистого долга к скорректированному показателю EBITDA. Он должен составлять менее 2,5. У «Полюса» этот показатель за 2018 год составил 1,7. Тенденция позитивная, так как годом ранее было 1,8. С учетом роста капитализации компании за последний год инвесторы могли заработать почти 50% прибыли

Внимание к золоту подняло котировки акций «Полюса» до рекордных значений, и сейчас показатель P/E составляет очень высокие для отечественного фондового рынка 30,6

Одним из крупнейших золотодобытчиков России является компания Полиметалл (Polymetal International Plc). У нее в портфеле 7 действующих месторождений в России и 2 в Казахстане. Это холдинг, добывающий, кроме золота, серебро и медь. В 2018 году Полиметалл явился единственной российской компанией, включенной в Индекс Dow Jones Sustainability. Фирма заявляет о более, чем 20 миллионах унций в подтвержденных запасах

Инвесторы могут также обратить внимание на компанию «Петропавловск» (Petropavlovsk). Это первая российская золотодобывающая компания, которая в 2002 году провела на Лондонской бирже IPO (первичное размещение акций)

В активах 4 крупных рудника в районе Благовещенска.

В России представлены несколько компаний с высокой долей иностранного капитала в составе. Например, Kinross Gold Corp (Кинросс) работает в России с 1995 года и является крупнейшим зарубежным инвестором в золотодобывающую отрасль страны. Основные активы находятся в Чукотском автономном округе. Шведская горнодобывающая компания Auriant Mining AB владеет двумя активами в Республике Тува и Забайкалье. Британская корпорация Trans-Siberian Gold Plc добывает золото в Камчатском крае.

Таким образом, отечественный рынок довольно конкурентный и включает около 50 золотодобывающих предприятий. Несколько компаний планируют выходить на IPO в ближайшее время. Но не все фирмы успешны и ликвидны. Например, ПАО «Лензолото» заявляет об убытке за первую половину 2019 года, а над ПАО «Ямалзолото» нависла угроза банкротства. Но в целом будущее у золотодобывающей промышленности России позитивное и положение у большинства игроков устойчивое.

Акции Полюс Золото

В настоящее время акции Полюс Золото торгуются на бирже ММВБ под тикером PLZL. В июне 2017 года американские депозитарные акции и глобальные депозитарные акции, которые представляют обыкновенные акции Общества, были допущены к торгам на Лондонской фондовой бирже. Привилегированных акций у «Полюса» в обращении нет.

Структура акционерного капитала, по состоянию на конец 2018 года, включает:

- 82,44% — Polyus Gold International Limited;

- 0,92% — казначейские акции;

- 16,34% — акции в свободном обращении;

- 0,31% — топ-менеджмент (программа долгосрочной мотивации).

Политика дивидендов

Раньше компания стремилась выделять своим акционерам до 25% чистой прибыли по МСФО. С 2016 года дивидендная политика претерпела изменения: акционеры могли получать дивиденды два раза в год. На них выделялось 30% от EBITDA, если отношение чистого долга к EBITDA составляло менее 2,5.

В начале 2018 года политика снова была скорректирована — по результатам 2017–2018 гг. акционерам планировалось выплатить не меньше $550 млн.

Плюсы

- Полюс занимает 2 место в мире по величине запасов, а показатель себестоимости является одним из самых низких на рынке.

- Стабильные финансовые результаты, реализация основных проектов в полном соответствии с графиком.

- Стабильные выплаты держателям акций Полюс Золото. Годовая доходность по дивидендам поддерживается на уровне 6%.

- Увеличение производства золота на 13% в 2018 году после того, как «Наталкинский ГОК» вышел на полную мощность.

- Закупка золота со стороны Центробанка гарантирует стабильные продажи и защищает от санкций.

- Имеет высокую рентабельность по EBITDA. Она одна из ведущих в отрасли и на рынке в целом.

- Компании выгодна слабая динамика российской валюты, потому что она несет основные издержки в рублях.

Минусы

Из-за ограничений экспорта золота Общество практически не беспокоят санкции, но из-за этого существует зависимость от закупок ЦБ и, следовательно, возникает уязвимость к снижению их уровня.

Как вытащить методом расхаживания

Такой метод может применяться для вытаскивания узких труб, но никакой гарантии, что ее удастся сохранить, нет и в данном случае. Впрочем, если диаметра трубы достаточно для помещения в нее циркуляционного насоса, то появляется шанс извлечения трубы без ее повреждения.

Сам процесс достаточно прост и сводится к повышению влажности грунта, находящегося вокруг трубы. Размягченный грунт не обеспечивает достаточно высокого коэффициента трения, поэтому трубу становится гораздо легче извлечь при помощи натяжного устройства.

Как купить акции золотодобывающих компаний

Рассмотрим, как выгодно купить акции золотодобывающих компаний на примере еженедельного отчета.

Акции золотодобывающих компаний России я покупаю через :

- на этой неделе покупать акции Полюса не стал, поскольку считаю, что на данный момент компания перекуплена.

- акции Полиметалла (POLY) на 560$ уже были куплены ранее,

- после разбора российских золотодобытчиков выбор пал на Селигдар (SELG). Купил акции данной компании на 319,05$.

Думаю рост цен на золото в скором времени скажется на стоимости данных акций.

Мировые компании по добыче золота предпочитаю приобретать через . Через него можно оперативно и c небольшим депозитом приобрести акции золотодобывающих компаний США и Канады, для которых в Тинькофф нужен статус квалифицированного инвестора (например, Royal Gold, Kirkland Lake Gold и т.д.).

Тут мой выбор пал на недорогие компании, которые по техническому анализу подошли под критерии покупки:

- Kirkland Lake Gold (KL) удалось прикупить на просадке по 38,75$,

- Newmont Gold (NEM), которые в конце недели выбило по Take profit в плюс 54,2$ или 8,68%.

Для новых читателей напомню, что я торгую без кредитного плеча, вернее при открытии счета указывают кр. плечо 1:1.

Инвестируя в акции золотодобывающих компаний сейчас важно выбирать компании с высоким уровнем финансовой устойчивости и перспективой роста. Для меня это преимущественно иностранные компании, т.к

их капитализация и мощности в разы больше. На российском рынке выбор золотодобытчиков невелик и в сделку нужно закладывать нестабильность курса национальной валюты.

Традиционно поясню остальные цифры отчета:

На следующей неделе экспирация по фьючерсным контрактам на нефть на июнь, рынок может лихорадить. Поэтому к концу недели закрыл основные позиции.

Памм счета от Amarkets также продемонстрировали рост в 2 раза по сравнению с прошлой неделей. Из новичков добавил деньги в Turboscalper после просадки и не пожалел + 1,32% за неделю.

Условия торговли управляющего Turboscalper.

В целом прибыль с памм-инвестирования составила 46,38$ или 2,73% за неделю.

Из трейдеров ramm-счетов от брокера Робофорекс положительный результат показал только Leopard. Но даже с учетом просадки 2-мя трейдерами, по итогу недели вышел небольшой профит +3,14$.

Торговля американскими акциями через также порадовала. Удалось купить акции по выгодной цене:

- Bank of America – ценные бумаги данной компании я подробно разбирал в статье “Акции американских банков“

- Comcast – лидер телекоммуникационного сектора c растущими показателями давно был в списке интересующих меня ценных бумаг США. Поэтому, когда акции просели за пределы скользящих средних по стратегии macd, то не купить их было бы глупо.

Kraft Heinz – пищевая компания с подходящими дивидендами в 0,4$ и хорошими антикризисными показателями была куплена по выгодной цене 28,09$.

В планах хорошо заработать по ним в течение месяца. Если упадут еще буду усредняться.

В целом инвестиционный портфель показал прирост на 605,18$ за неделю, т.е. +1,17%. Это в 2 раза меньше прибыли прошлой недели (+1364$), но получилось пополнить портфель перспективными акциями по хорошей цене

На данный момент акции золотодобывающих компании занимают в нем небольшой процент, но я осторожно отношусь к позитиву и ажиотажу, царящим на фондовом рынке и нахожусь в ожидании 2-ого дня, чтобы увеличить инвестиции в этом направлении

Итог по золотодобывающим компаниям

Месторождения. У «Полюса» лучшие месторождения среди крупных компаний. Как бы ни старались конкуренты — «Полюс» будет оставлять больше прибыли из-за маленькой себестоимости добычи.

«Полиметалл» избавляется от плохих месторождений. Новые тоже покупают, но большую часть суммы компания платит собственными нововыпущенными акциями — в итоге доля акционера все время немного уменьшается. Зато с 2019 года на полную мощность выйдет месторождение Кызыл с низкой себестоимостью в 550—650 долларов за унцию. Месторождение обеспечит 20% производства золота.

У «Бурятзолота» себестоимость на грани стоимости золота. Компания даже не может получить операционную прибыль от золотодобывающего бизнеса.

Производство в 2019 году. «Полюс» — единственная компания, которая серьезно нарастит производство в 2019 году — на 15%. У «Селигдара» планы роста заложены на 2020—2024 годы, у «Полиметалла» — на 2022—2023. У Newmont Goldcorp идет объединение с Goldcorp — часть месторождений могут продать, тут не до роста производства.

У «Бурятзолота» и «Лензолота» добыча падает, и нет никаких оснований, что падение остановится. Но их не за это нужно любить.

Дивиденды. Не обольщайтесь высокой доходностью привилегированных акций «Селигдара»: размер дивиденда ограничен по уставу до 2,25 рубля на акцию. При этом компания нарушала устав из-за высокой долговой нагрузки. Но кто заставлял прописывать условия в уставе?

Если долговая нагрузка «Полиметалла» упадет до 1,5 — руководство может подумать о специальных дивидендах. Текущий показатель «чистый долг / EBITDA» — 2,08. Пока акционеры живут без специальных дивидендов.

Особые случаи. Главный держатель акций «Бурятзолота» медленно увеличивает долю в компании: с 82,867 до 92,527% за три года. Кажется, что этот акционер хочет довести долю до 95% и выкупить акции у остальных инвесторов. Если оценщик выберет самую выгодную для инвесторов модель, то акции «Бурятзолота» могут оценить в полтора раза дороже, чем их текущая стоимость. Но лучше почитайте обзор компании, чтобы знать все риски.

«Высочайший», по слухам, может купить «Лензолото». Тут тоже потенциально может быть рост акций в 100%. Но это пока только слухи.

Риски в обоих ситуациях большие, да и время ожидания событий неопределенно. Как золотодобывающий бизнес обе компании посредственны.

![Как пройти собеседование большой четверки [deloitte, kpmg, pwc и ey]](https://mulino58.ru/wp-content/cache/thumb/55/6b20979ab464b55_150x95.jpe)