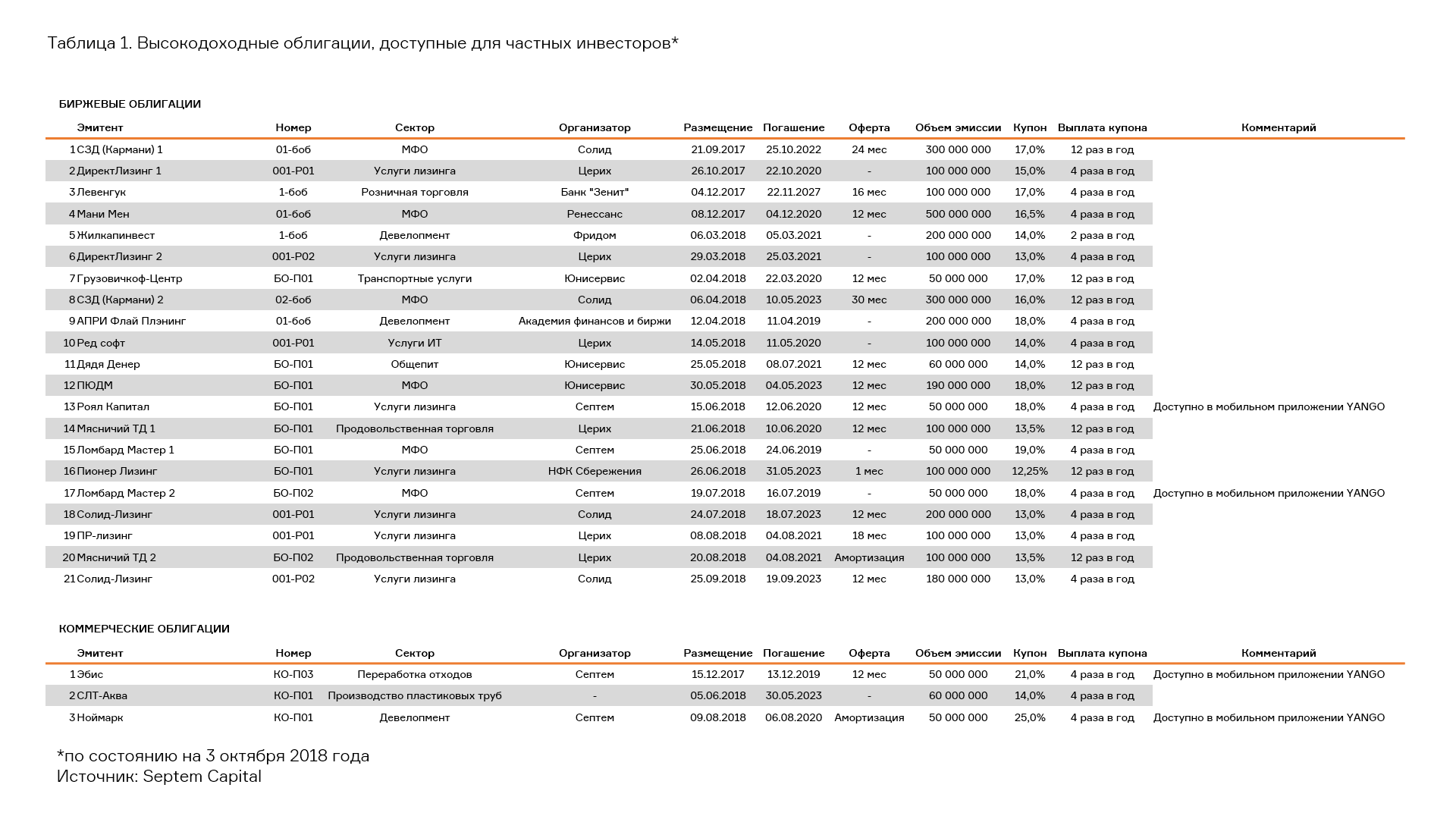

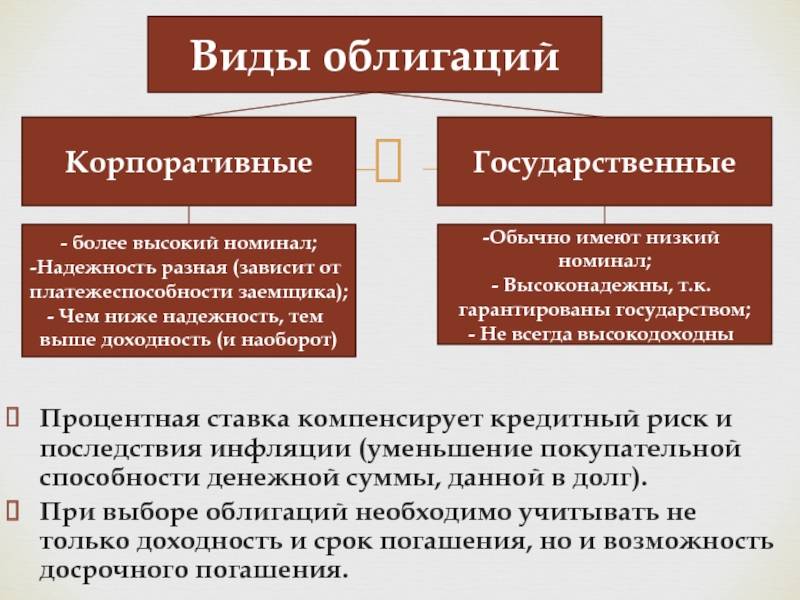

Виды ВДО

Различают ВДО:

- Биржевые, обращающиеся на Московской бирже.

- Коммерческие, представленные на внебиржевом рынке.

Сравнительный анализ двух видов представлен в таблице:

| Сравнительный признак | Биржевые облигации (БО) | Коммерческие облигации (КО) |

| Регистрирующий орган | Биржа | Национальный расчетный депозитарий |

| Обращение | Биржевое / Внебиржевое | Внебиржевое |

| Проспект эмиссии | Есть / Нет | Нет |

| Тип размещения | Открытое | Закрытое |

| Реклама первичного размещения | Разрешается | Не разрешается |

| Налоговая льгота на купонный доход | Есть | Нет |

| Уровень ставок | 12 – 16 % | 16 – 20 % |

| Сроки обращения | 1 – 5 лет | 1 – 2 года |

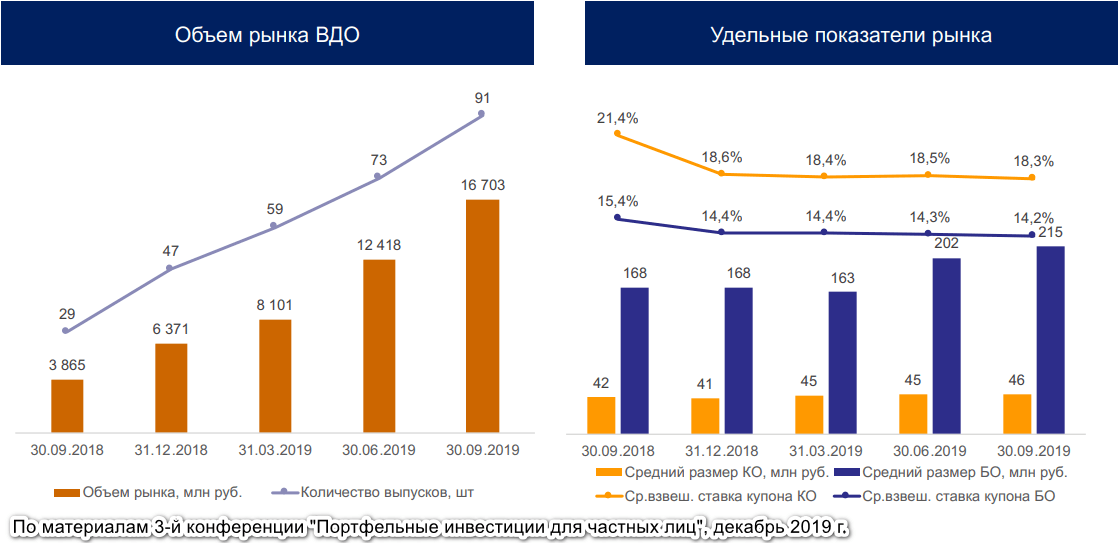

Объем рынка в разрезе биржевых и коммерческих ВДО виден на диаграммах:

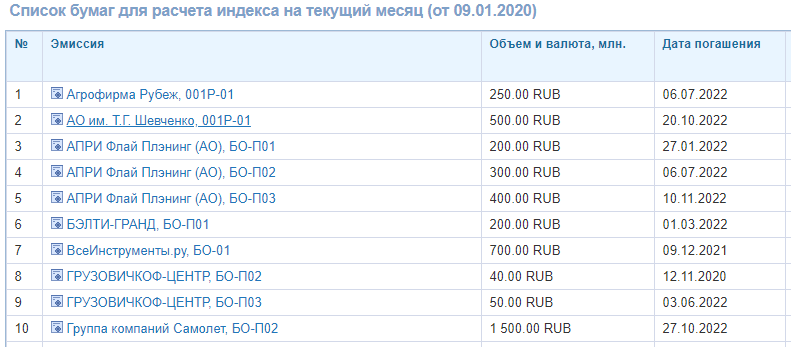

В январе 2018 года был создан индекс на российские корпоративные облигации высокой доходности Cbonds-CBI RU High Yield. На январь 2020 г. туда входят 60 ценных бумаг, обращающихся на Московской бирже.

За все время существования индекса (2 года) доходность составила 32,74 %.

Фонды ВДО

Если у тебя возникло желание вложиться в вышеупомянутый индекс – тебе придётся собирать портфель из облигаций, входящих в список, самостоятельно. Ведь какого либо ETF на российские ВДО пока в природе не существует, и о подобных ПИФах я тоже не слышал (хотя, кому они вообще нужны эти ПИФы?! Не рекомендую вкладываться ни в какие ПИФы).

Но ежели тебе, всё же, очень хочется купить ETF на ВДО – ты можешь выйти на американский рынок, открыв счёт у зарубежного брокера. В США есть порядка 50 биржевых фондов, включающих в свой состав высокодоходные облигации американских компаний.

Популярностью пользуются следующие ETF:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- SPDR Barclays High Yield Bond ETF (JNK)

- SPDR Barclays Capital Short Term High Yield Bond ETF (SJNK)

- VanEck Vectors International High Yield Bond ETF (IHY)

Доходность таких ETF составляет порядка 4-6% годовых в долларах.

Подписка на статьи

Биржевые фонды ETF Филиппинской фондовой биржи

На Филиппинской фондовой бирже всего один биржевой фонд ETF – FMETF. Копирует биржевой индекс PSEi (ключевой индекс Филиппинской фондовой биржи). Зарегистрирован 15 января 2015 года. Владелец – First Metro Asset Management, Inc.

Разумный подход к инвестированию в облигации

Мы в свой портфель включаем постепенно развивающиеся компании, преодолевшие турбулентность первоначального этапа становления бизнеса, для которых выпуск облигаций становится первым опытом привлечения публичного финансирования

Важно, чтобы они демонстрировали чёткий план действий, стабильную деятельность и не вызывали вопросов к репутации. По оценкам нашей модели, использующей вероятности дефолтов, подсчитанные ведущими рейтинговыми агентствами, на трёхлетнем горизонте инвестор при описанном выше подходе к инвестированию в высокодоходные облигации может рассчитывать на премию в 1–3% годовых к ОФЗ даже при возникновении дефолтов, вдумчивый анализ приобретаемых бумаг позволяет увеличить это значение

Для неквалифицированных инвесторов мы считаем адекватным включение ВДО в портфель только как такой его части, которая не приведёт к значительному увеличению риска.

Управление активами компании

Управление активами – это система способов и принципов реализации решений управленческого характера, которые связаны с формированием и результативным применением активов. Управление активами направлено на решение таких задач, как:

- Формирование требуемого состава и размера активов, которые бы обеспечили установленные темпы деятельности.

- Обеспечение наивысшего уровня доходности применяемых активов при предусмотренном уровне риска.

- Обеспечение минимизации рисков, связанных с применением активов.

- Обеспечение постоянной платежеспособности фирмы за счет поддержания уровня ликвидности активов на достаточном уровне.

- Приведение оборота активов на оптимальный уровень.

Как зарабатывать на высокодоходных бумагах?

Для заработков на таких высокодоходных долговых обязательствах есть три пути:

- Купить и ждать погашения бумаги.

- Дождаться погашения купона и продать.

- При подъеме курсовой стоимости продать, не ожидая выплат.

Насколько рискованно их покупать?

Высокодоходные облигации — это рискованные бумаги, их покупка сопряжена с возможностью финансовых потерь в виде падения цены или дефолта эмитента.

Для покупки стоит выбирать бумаги федеральных структур или корпораций с большой долей участия государства. Правда, доходность таких высокодоходных бумаг ниже (иногда гораздо), чем корпоративных.

Бумаги с доходностью десятки, а тем более сотни и тысячи процентов очень рискованные, вероятность дефолта по таким обязательствам весьма высокая.

Сколько можно заработать?

Зарабатывают много, годовой доход может составлять десятки и сотни процентов от первоначального капитала. Но кто-то зарабатывает, а кто-то теряет. Не всем удаются такие подвиги по удвоен/утроению депозита.

Очень важно уметь рассчитывать не только доходность, выплаты по купонам, но и курсовую стоимость, движение цены, а также возможность выполнения эмитентом своих обязательств. Знания, умения, крепкие нервы, холодный расчет — вот что находится в основе торговли высокодоходными облигациями

Выгодно ли покупать?

Высокодоходные облигации — выгодное вложение денег. При разумном соблюдении баланса между риском и расчетом подобные обязательства приносят серьезный доход.

Можно ли покупать на ИИС?

Покупать можно. Ведь ИИС — это индивидуальный инвестиционный счет, который предлагает открыть любой биржевой брокер. Он может быть оформлен только один на человека, все расчеты ведутся в рублях, есть ограничение на размер — 1 миллион рублей. На средства ИИС можно приобретать все высокодоходные облигации, котирующиеся на бирже.

Где посмотреть список доступных для покупки?

Если вы имеете договор с брокером и получили от него программу для торговли, то список облигаций можно видеть в режиме реального времени в биржевом терминале.

Те же, кто пока не торгует на рынке, могут посмотреть на сайтах ведущих российских брокеров, например, здесь https://bonds.finam.ru/ или на сайте Мосбиржи https://www.moex.com/s2644 .

Сколько стоит 1 штука?

Цена за высокодоходную бумагу может быть разной и колебаться в течение дня. Все зависит от сочетания спроса и предложения, объема торгов, конъюнктуры рынка, результатов экономической деятельности эмитента, а для ОФЗ еще и от геополитических факторов.

Стоимость может колебаться от копеек до тысяч рублей за одно долговое обязательство.

Стоимость конкретных высокодоходных облигаций:

- ОФЗ-АД 46020 06/02/36 — 87,77 руб.;

- ОФЗ-ПД 26221 23/03/33 — 96,3 руб.;

- ООО «Прайм Финанс» 01 –— 0,01 руб.;

- ООО «О1 Груп Финанс» БО-001P-01 — 1,2 руб.

Советы брокеров по выбору облигаций

Какой выбрать срок погашения облигации? Он зависит от трёх факторов. Во-первых, на более длинном горизонте сложнее прогнозировать кредитное качество. Поэтому, особенно если мы говорим о высокодоходных облигациях, не нужно увлекаться длиной. Лучше взять короче, а потом роллировать (перейти — прим. Сравни.ру) в другие бумаги. Во-вторых, срок должен соответствовать инвестиционному горизонту — если вы планируете инвестировать средства на год, правильнее выбирать облигации сходной дюрации (то есть со сроком погашения через год — прим. Сравни.ру). Ну и в-третьих, выбор дюрации может зависеть от проводимой ЦБ политики. При растущих ставках правильнее уходить в короткие бумаги, а при снижающихся — в длинные.

Если вы не понимаете бизнес компании, не можете оценить кредитное качество, лучше держаться от её облигаций подальше. Иногда индикатором возможных проблем может служить слишком высокая доходность облигаций эмитента.

Если не хотите рисковать, то покупайте гособлигации. Купив ОФЗ, вы больше будете уверены, что Минфин РФ всё-таки выплатит вам все обещанные проценты и вернёт «тело» облигации, нежели купив облигацию ООО «Рога и копыта» с уставным капиталом 100 тысяч ₽.

От срока погашения может зависеть её волатильность (резкий рост или падение цены — прим. Сравни.ру) на рынке. К примеру, облигация с погашением через год практически не будет изменяться в цене, тогда как бумага с погашением через 10 лет может как расти, так и падать в цене в зависимости от различных факторов. Чем больше срок до погашения, тем больше риски в облигации, к примеру, за 10 лет шанс эмитента обанкротиться значительно выше, чем за ближайший год. Тем не менее вместе с повышенными рисками приходят и возможности заработать на росте «тела» облигации, которая может быть популярна, например, у иностранных инвесторов.

При выборе облигации нужно обращать внимание на тип купона:

-

постоянный (весь срок будет выплачиваться одна и та же сумма);

-

переменный (может зависеть от ставки ЦБ РФ или от уровня инфляции).

Выпуски с постоянным купоном чаще всего более привлекательны, так как заранее известно, сколько процентов мы заработаем за весь период владения бумагой. Тем не менее выпуски с переменным купоном могут быть привлекательны в период нестабильной экономической ситуации. Так, держатели облигаций с постоянным купоном в 2014 году сильно потеряли в доходности, когда ЦБ РФ повысил ключевую ставку до 17%.

Перед покупкой облигаций ответьте для себя на вопрос: зачем вы их покупаете? Исходя из цели определите срок погашения облигации.

Для покупки облигаций можно использовать индивидуальный инвестиционный счёт (ИИС). Он позволяет получить налоговый вычет в размере 13% (не более 52 тысяч ₽ в год) на сумму, которую вы внесёте на счёт. Стоит только помнить, что деньги на ИИС должны находиться как минимум в течение трёх лет, иначе придётся вернуть государству налоговый вычет.

Учитывайте риск досрочного погашения облигаций. Может случиться так, что вы купили облигации, рассчитывали «сидеть» в них два года и получать хорошие проценты, но эмитент выкупает облигации досрочно, через пару месяцев. Инвестор теряет деньги, потраченные на комиссию, которую купоны по облигациям за такой короткий срок могут и не окупить. А также рушатся планы, и снова надо тратить время на выбор бумаг. Чтобы избежать подобной неприятной ситуации, следует внимательно читать проспект эмиссии (подробное описание облигации) и следить за отчётами эмитента.

Ничего не понимаю, хочу вклад с высокой ставкой

Калькулятор вкладов

Насколько рискованно их покупать

Покупая высокодоходные облигации, инвестор действительно сталкивается с повышенным риском. На рынке это практически аксиома.

Дисконт также может даваться за размер бизнеса и наличие кредитной истории.

Небольшие компании, пока еще не зарекомендовавшие себя, считаются менее надежными, чем мастодонты отраслей. Поэтому прежде чем покупать высокодоходные облигации, стоит разобраться с финансовой подноготной эмитента, чтобы понять, в чем кроется причина премии к среднерыночной доходности.

Сколько можно заработать

Теоретически на высокодоходных облигациях можно зарабатывать очень много. Особенно, если покупать конкретные подешевевшие облигации, которые могут восстановиться в стоимости. Но этот подход хорошо работает только в теории.

На практике нет смысла вкладываться в одну или две высокодоходные бумаги, так как велик риск потери капитала. Поэтому инвесторы используют принцип диверсификации и создают портфели из большого количества таких бондов. Доходность этих портфелей при соизмеримом риске может достигать 20-30% годовых в усредненном значении.

Однако здесь существуют подводные камни, о которых я расскажу дальше.

Выгодно ли покупать

На самом деле, если сравнивать с другими инструментами, высокодоходные купонные облигации российских эмитентов покупать невыгодно. Связано это с тем, что облигации, выпущенные после 1 января 2017 года, освобождаются от налога на купонный доход в размере 13%.

Но зато прибыль по бондам, доходность которых на 5% превышает ключевую ставку, теперь облагаться налогом в 35% от суммы профита, превышающего эту величину.

Типы высокодоходных облигаций

Сразу скажу, что не надо путать такие ценные бумаги с высоким купоном с длительным сроком оборота, которые, в среднем, в год в валюте дают до 7-8%. Высокодоходные прямо связаны с риском банкротства эмитента, но привлекают высоким процентом. На Западе инструмент востребованный более 30 лет, на российском рынке только набирает обороты. Как правило, высокодоходными называют инструмент, который приносит в год от 11%, но в каждой стране есть свои собственные «пороги». На экономических и финансовых форумах инвесторы говорят о том, что выбрать можно подходящий вариант с учетом типа эмитента и, соответственно, доли риска:

- Облигации федерального займа, о которых довольно много рассказано на https://www.iqmonitor.ru

- Субфедеральные для привлечения средств в бюджет разных регионов

- Корпоративные, связанные с определенными брендами, корпорациями

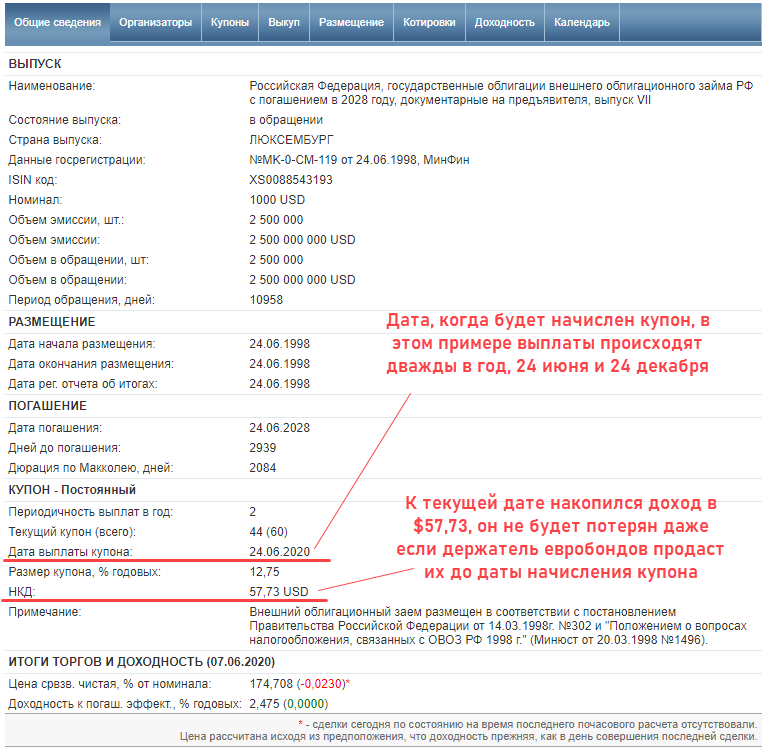

Облигации федерального займа (ОФЗ)

Из всех этих видов ОФЗ считается более стабильными, но при этом столь сложная экономическая ситуация может негативно повлиять на показатель прибыли и тот факт, что деньги вовсе будут выплачены вкладчиками. В случае, если государство объявит себя банкротом, перестанет получать помощью фондов и от других стран, ситуация вполне реальная

Предлагаю остановить внимание на ценных бумагах от государства:

- ОФЗ-26221-ПД. с доходом 6,77%, по1 088 руб. и погашением 23.03.2033 г.;

- ОФЗ-26225-ПД. под 6,77% за 1 051,90 руб. — дата погашения 10.05.2034 г.;

- ОФЗ-26218-ПД. с прибылью 6,73%, стоимость 1 149 рублей, срок погашения 17.09.2031 г.

Субфедеральные

Второе название — муниципальные. Принцип работы аналогичный, как описанный выше, но деньги берет в заим, выпуская долговые расписки, не целое государство, а определенная области, регион, как правило, после природных катастроф или для разработки недр. Доходность по ним лучше, чем по ОФЗ и может доходить до 10%, что гораздо выше ставки по банковскому депозиту. Основной недостаток работы с такими ценными бумагами — их практически нет на рынке, следовательно, спрос на них также минимален

Рекомендую остановить внимание на таких:

- Ярославская Обл-35014-об. — 8,78%, стоимость 887,68 руб, срок погашения 19.05.2023 г.;

- Хакасия Респ-35006-об. — 7,88%, стоимость1 102 руб., которые будут погашены 02.11.2023 г.;

- Саратовская область-35001 с прибылью 7,75% за1 018 руб. со сроком погашения 20.11.2024 г.

Корпоративные

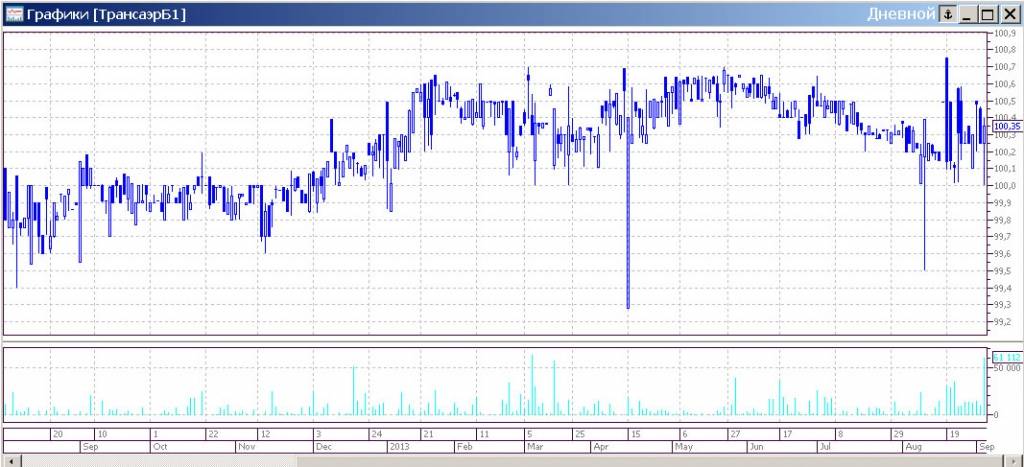

Найти такие высокодоходные облигации на ММВБ не составит труда. Их эмитенты — акционерные общества, в целом юридические лица, привлекающие средства от физических, чтобы развиваться. Это «голубые фишки», которые выпускаются высоколиквидными компаниями. Но не всегда все так гладко и ровно, вспомнить хотя бы историю с акциями Трансаэро.

Сначала они выросли в цене на 70%, затем компанию в 2015 году объявили банкротом, следом рассматривался вариант погашения долгов акциями, а в сентябре 2017 года на Московской бирже вовсе были остановлены торги этими ценными бумагами. Не всегда корпоративными будут именно облигации известных брендов. Достаточно посмотреть весь список, а именно высокодоходные сразу будут замечены благодаря таким критериям:

- о компании мало что известно, на рынке она короткое время;

- анонсированная доходность, существенно превышающая рыночную ставку;

- невысокий кредитный рейтинг, получать с ними можно до 11–13% в год.

Что такое высокодоходные облигации и стоит ли их покупать?

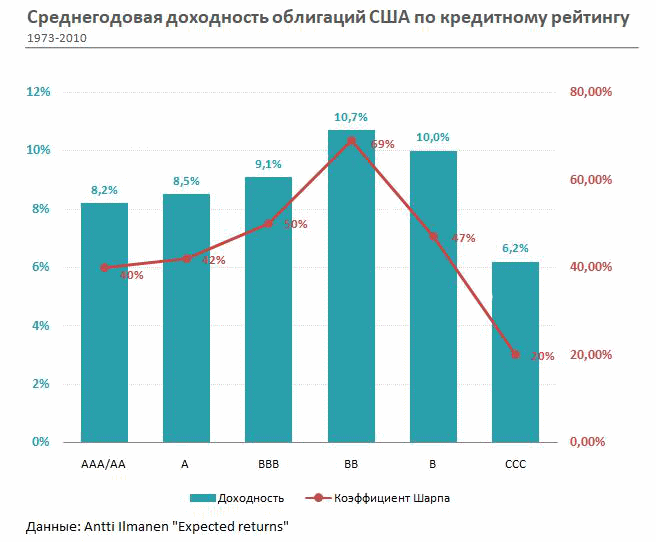

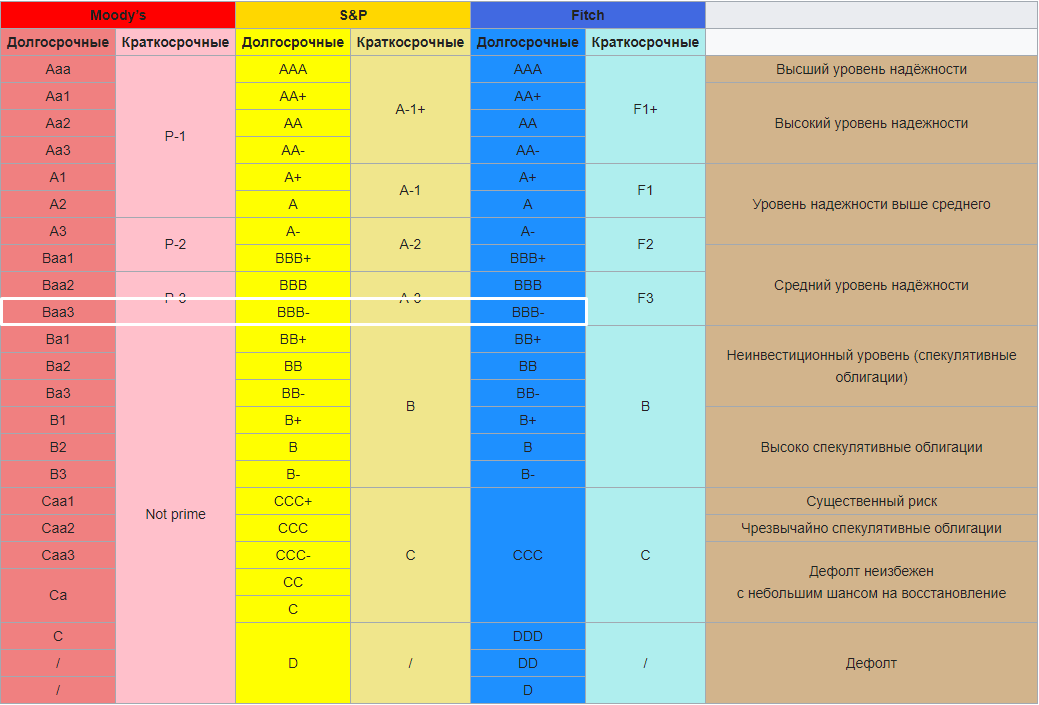

Часто в изучении понятия подразумевают синоним — облигации с высоким купонным доходом, но при этом инвесторам надо наперед знать, какой рейтинг у ценных бумаг, чтобы принять решение о вложении взвешенно. На профессиональном языке облигации называются ВДО, а на сленге — можно даже встретить название «мусорные». Когда рассматриваете рынок ценных бумаг, то в поле зрения попадает рейтинг, которые присваивают агентства. Шкала надежности убывающая от ААА до D, где эта буква прямо означает дефолт. Самые надежные облигации — выпущенные казначейством США, а рейтинг выше ВВВ автоматически считается инвестиционным. Покупать бумаги с рейтингом ССС и ниже стоит, но соблюдая ряд условий и учитывая их определенный тип.

Освойте принципы графического анализа внутри дня на обучающем вебинаре от NPBFX, 22 октября в 20:00 по МСК

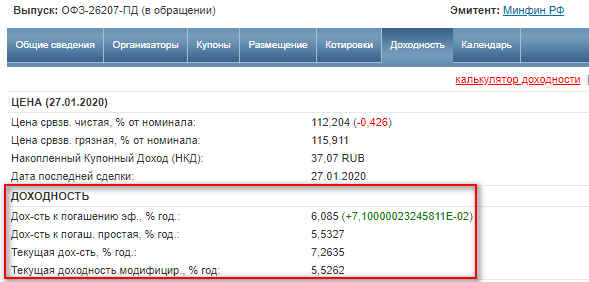

Типы доходности облигаций

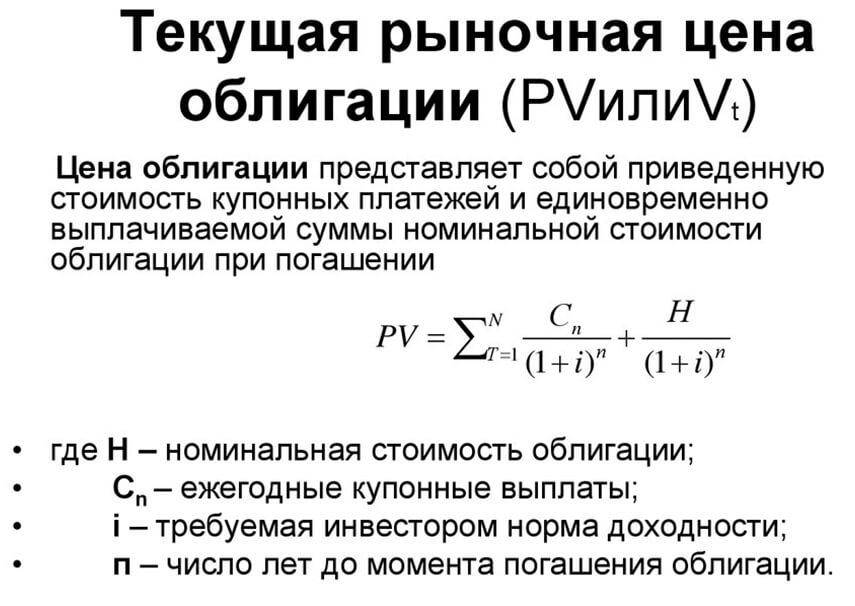

Одним из первых параметров, на который стоит обратить внимание при выборе облигаций, является доходность. Она бывает разная:. текущая – это доходность с учетом текущей рыночной стоимости и купона;

текущая – это доходность с учетом текущей рыночной стоимости и купона;

- текущая модифицированная рассчитывается на основе “грязной” цены, т. е. с учетом НКД;

- доходность к погашению простая включает всю прибыль, полученную от облигации в виде купонов, дисконта при покупке, и цену погашения;

доходность к погашению эффективная учитывает реинвестирование купонов.

Если собираетесь держать облигацию до погашения, то интересно смотреть доходность к погашению

На реинвестирование купонов стоит обращать внимание только в случае владения большим количеством бондов, когда полученных процентов хватит для покупки новых бумаг

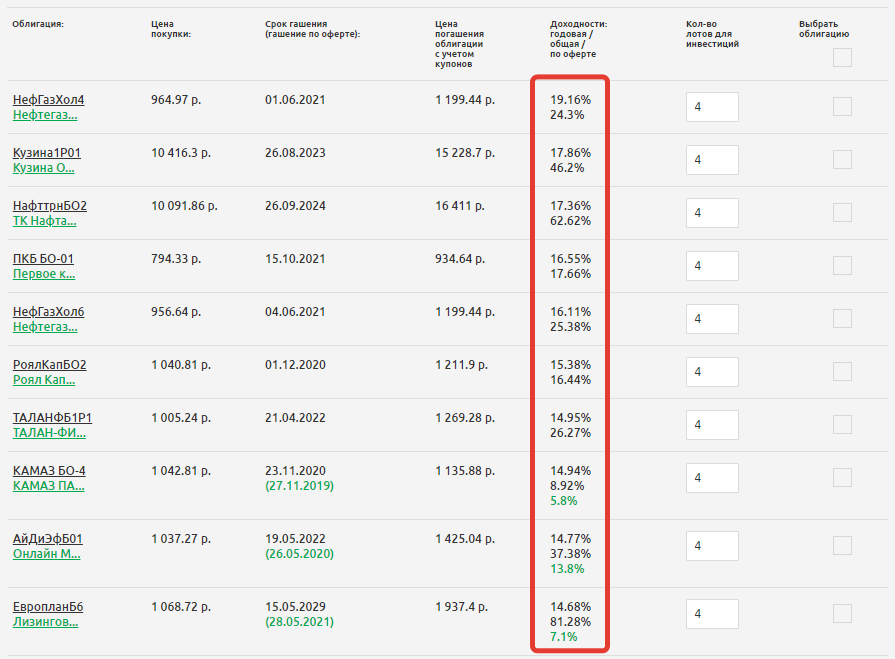

На сайте rusbonds.ru можно сразу организовать поиск по доходности, указав необходимые параметры в фильтре.

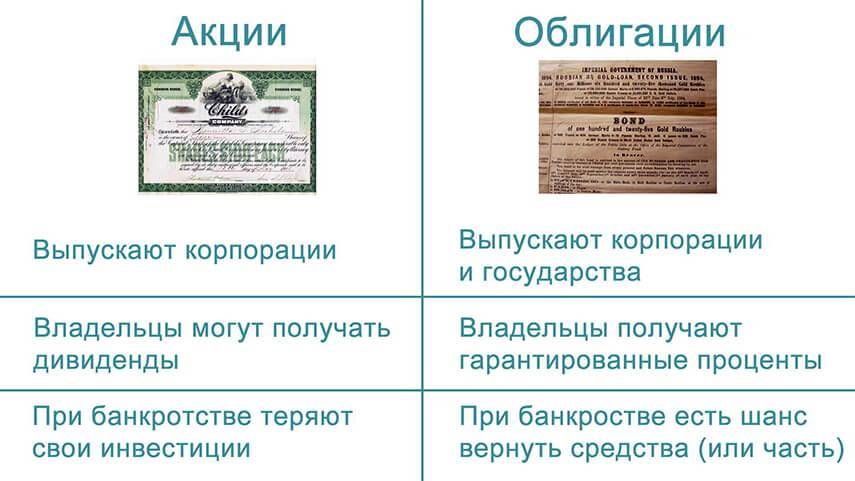

Что лучше: бонды или дивидендные акции?

Здесь выбор за человеком, инвестирующим средства. Курс акций колеблется сильнее, дивиденды объявляются ежегодно перед собранием акционеров, они могут быть разными год от года.

И самое главное: в день после отсечки реестра держателей акций цена падает приблизительно на размер дивидендов. То есть, чтобы получит выгоду от покупки акций вкупе с дивидендами, бумагу придется подержать, до хотя бы частичного восстановления цены. Такого момента можно ждать дни, но иногда и месяцы.

Бонды более предсказуемы в расчете доходности, купонных выплат и более надежны в плане возвращения затраченных средств и получения прибыли.