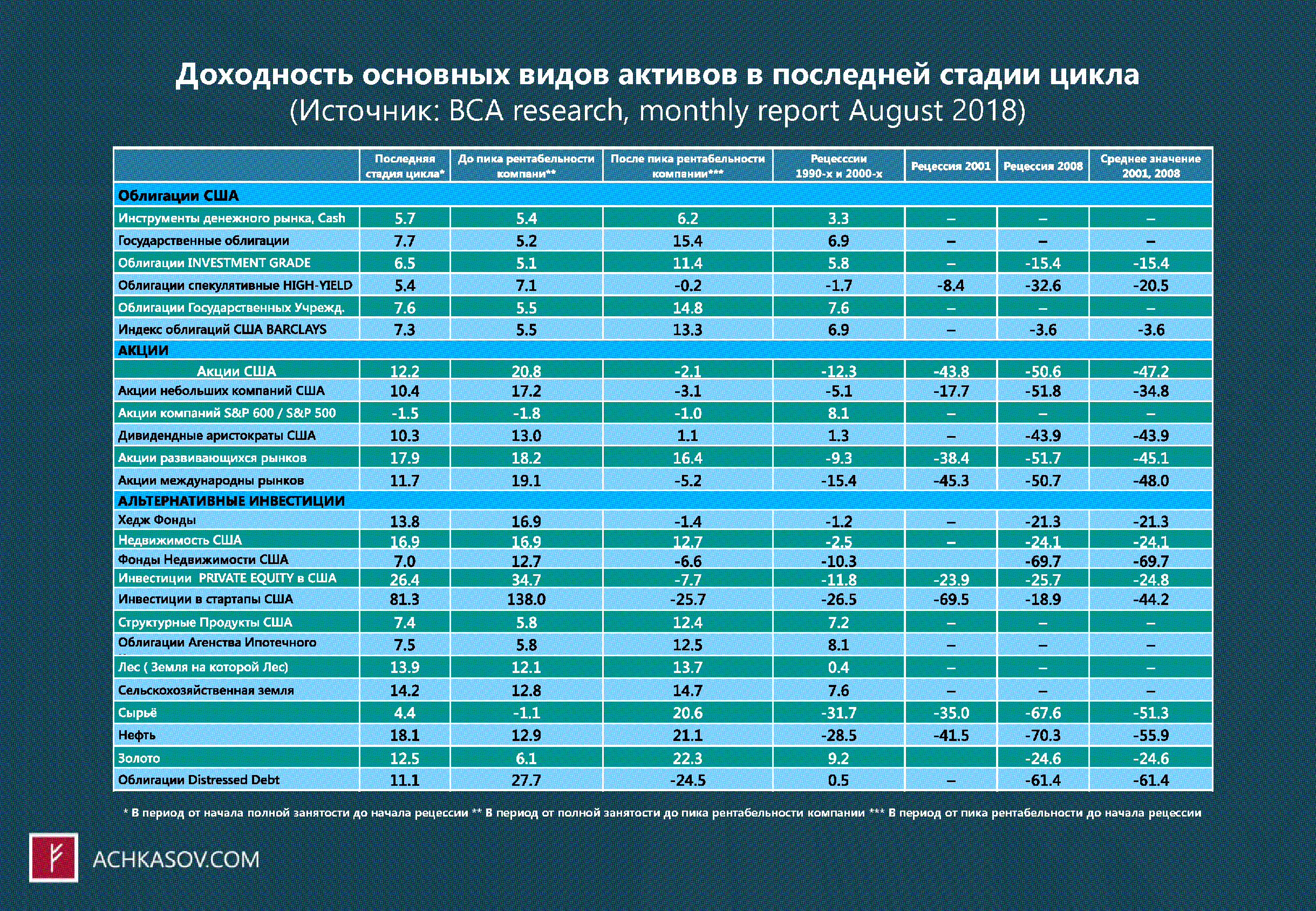

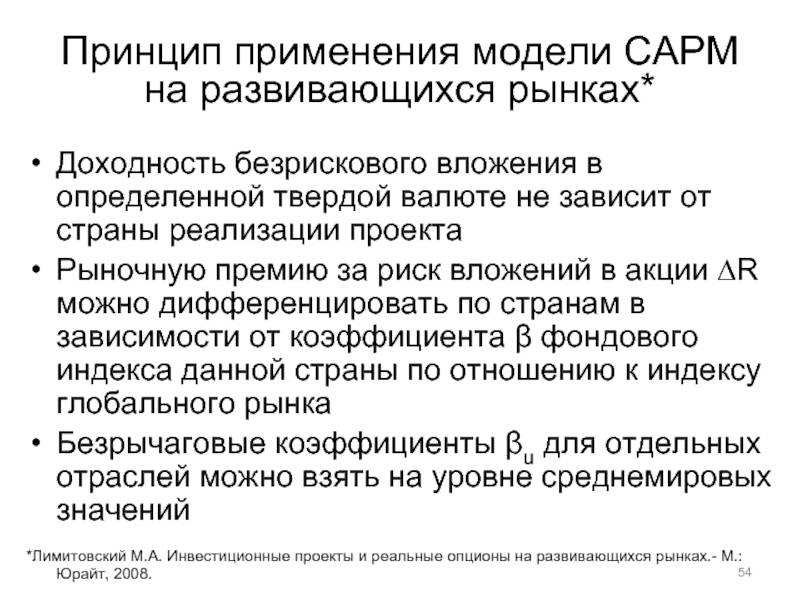

Риск и период инвестирования

Посмотрим теперь на поведение акций, облигаций и сбалансированного портфеля из них (50/50%) на скользящих периодах от 1 года до 20 лет (например, скользящий период в 5 лет это набор периодов 1950–1955, 1951–1956, 1952–1957 и так далее).

В верхних частях столбцов указана лучшая доходность из всех периодов той или иной длины, внизу – худшая. Можно заметить, что при увеличении срока инвестирования риск получения отрицательной доходности сокращается, а на периоде в 20 лет даже такой «тяжелый на облигации» портфель показал 5% годовых в качестве худшей из номинальных доходностей.

Помимо отдельных классов активов на доходность портфеля оказывает влияние ребалансировка (регулярное восстановление долей активов в портфеле). Подробнее мы будем говорить об этом в других статьях, а пока давайте сложим отдельно взятые доходности акций и облигаций за весь период, взвешенные на их долю в портфеле и убедимся, что полученная доходность не равна доходности портфеля: 11.1% * 0.5 + 6% * 0.5 = 8.55% != 8.9%.

Важно осознавать, что при увеличении срока инвестирования снижается и рыночный риск, измеренный как среднеквадратичное отклонение (СКО) цены актива, причём особенно сильно снижается риск акций. Следующий график может быть сложно понять, но это того стоит

На нём в виде отдельных кривых изображены риск и доходность множеств портфелей из облигаций и акций США на разных инвестиционных периодах. По оси X здесь представлен риск (СКО), а по оси Y – доходность, всё в процентах годовых. Черные квадраты – это портфели из 100% акций, а белые квадраты – из 100% облигаций. Каждая точка на кривой – это портфель из какого-то соотношения между акциями и облигациями от 100% одного до 100% другого. Черными точками на кривых выделены портфели с минимальным риском на данном периоде, они называются эффективными (это не значит, что вам нужны именно такие портфели, это просто термин для их обозначения). А сама кривая называется границей эффективности (efficient frontier)

Следующий график может быть сложно понять, но это того стоит. На нём в виде отдельных кривых изображены риск и доходность множеств портфелей из облигаций и акций США на разных инвестиционных периодах. По оси X здесь представлен риск (СКО), а по оси Y – доходность, всё в процентах годовых. Черные квадраты – это портфели из 100% акций, а белые квадраты – из 100% облигаций. Каждая точка на кривой – это портфель из какого-то соотношения между акциями и облигациями от 100% одного до 100% другого. Черными точками на кривых выделены портфели с минимальным риском на данном периоде, они называются эффективными (это не значит, что вам нужны именно такие портфели, это просто термин для их обозначения). А сама кривая называется границей эффективности (efficient frontier).

Оставим пока эти термины и разберемся что же происходит на графике. Четко видно, что при увеличении срока инвестирования сокращается возможный разброс доходностей (СКО становится меньше). Более того, на сроках в 20 лет и больше риск акций, более рискованного актива, становится меньше риска облигаций (!) и наименее рисковый портфель с увеличением срока инвестирования содержит в себе больше акций (черные точки становятся выше справа налево). Естественно, если для скользящих доходностей и риска взять другой исторический период (не с 1980 по 2012 год), результаты могут немного отличаться, но суть останется прежней (например, акции могут просто сравняться по риску с облигациями на отрезках в 30 лет, а не возыметь меньший риск).

Итак, если ваш период инвестирования большой (а для пенсионных портфелей нестарых людей он обычно такой), то большую часть капитала разумно держать в акциях. Слишком большое количество денег или облигаций в портфеле на таком сроке инвестирования ведёт к недополучению доходности при отсутствии снижения общего риска портфеля (то есть вы теряете доходность и получаете взамен разве что снижение краткосрочного риска). Это особенно справедливо для людей, которые ещё не обладают большим капиталом и находятся в фазе накопления, а не распределения капитала (то есть для большинства людей).

Продолжая тему риска акций и облигаций на длинных сроках инвестирования можно взглянуть вот на какой факт. Многие думают, что облигации менее рискованны, чем акции, и на коротких периодах инвестирования это, безусловно, так. Но если взглянуть на 30-летние скользящие доходности акций и облигаций США, выяснится, что на некоторых периодах в 30 лет (!) облигации приносили отрицательную реальную доходность, в то время как с акциями США такого не происходило никогда.

Анализ коэффициента P/S

Чтобы проанализировать сам показатель, разложим его на составляющие. Фиксируя один из показателей, становится очевидным, что

- чем больше объем продаж, тем меньше значение мультипликатора P/S

- чем больше капитализация, тем выше значение коэффициента

У компании не так много возможностей значительно влиять на оба показателя, которые определяются рыночной реальностью и спросом на продукцию. Хотя для подъема своей рыночной стоимости компания может прибегать к обратному выкупу акций, а в целях увеличения объема продаж расширять число каналов сбыта и проводить рекламные акции. В то же время такие финансовые институты, как страховые компании, банки, или же корпорации Яндекс и Google строят свой бизнес по другому принципу, чем сбыт продукции. Поэтому возможно, но странно сравнивать коэффициент P/S у компании Яндекс и, скажем, Газпром.

Какое значение коэффициента может считаться привлекательным для инвестора? В большинстве источников можно увидеть рекомендации меньше двух, хотя некоторые говорят о значении менее единицы. О том, что такой подход работает не всегда, видно хотя бы из ситуации на американском рынке 1995-2000 годов, когда высокотехнологичные компании вырастали в разы лишь на ожиданиях инвесторов, принося небольшую выручку и еще меньше прибыли. В этом случае в рассмотренный период можно было получить доход от акций компаний с коэффициентом, заметно выше двойки.

Коэффициент цена/выручка на примерах

Для лучшего понимания мультипликатора P/S рассмотрим несколько примеров. Сравним его для российских компаний «Роснефть» и «Лукойл» — как крупные акционерные общества они обязаны раскрывать информацию о своем финансовом состоянии в открытых источниках, публикуя отчетность МСФО.

|

Компания |

Капитализация |

Выручка |

Коэффициент |

|

Лукойл |

4 333 |

5 937 |

0,73 |

|

Роснефть |

4 966 |

6 014 |

0,83 |

Табл. 1 Показатели компаний Лукойл и Роснефть за 2017 г. в млрд. рублей

Таким образом, в 2017 г. коэффициент P/S уРоснефти» был равен 0,83, а у «Лукойла» – 0,73. Получив данные результаты, можно сказать, что за 1 рубль выручки инвестор компании «Роснефть» платил на 10 копеек больше, чем держатель акций «Лукойл». Соответственно, не имея больше никаких данных, логично будет сделать выбор в пользу компании Лукойл.

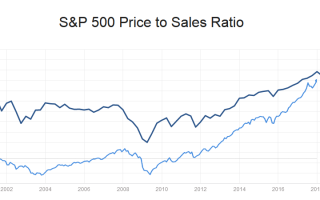

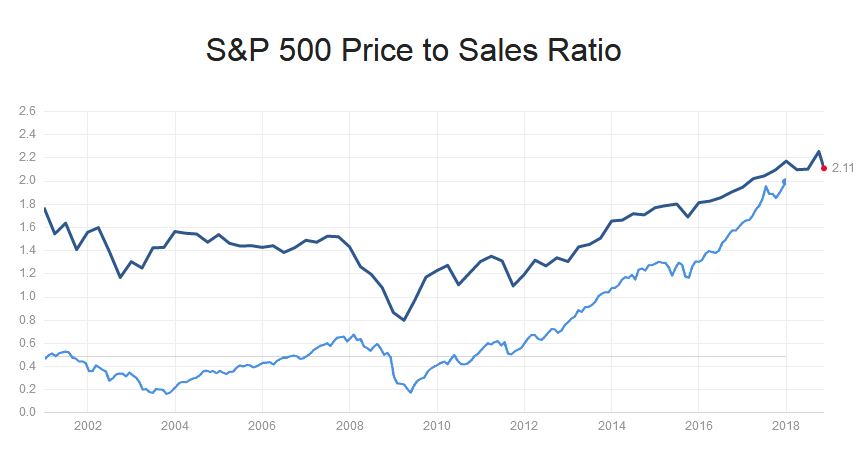

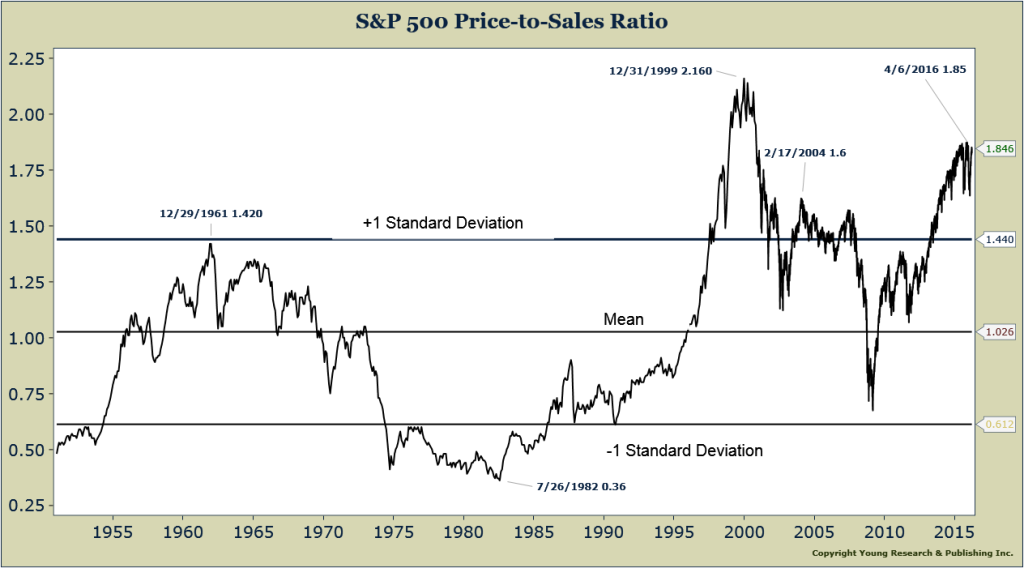

Рассмотрим теперь американский рынок. На сайте http://www.multpl.com/s-p-500-price-to-sales представлено значение Price to Sales Ratio для американского индекса с начала века. На него я дополнительно наложил котировки американского индекса с учетом реинвестирования дивидендов (нижний график):

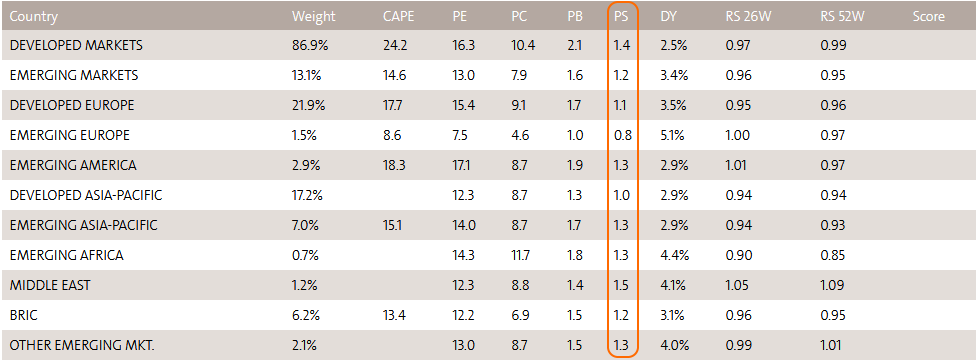

Что видно здесь? Во-первых, заметна очень сильная корреляция кривых — просадка индекса S&P500 в 2002-2003 и 2008-2009 годах приводила к соответствующему падению значений P/S. Во-вторых видно, что последний кризис начался при значении коэффициента около 1.5, тогда как повторение этого значения в 2013 году о кризисе не свидетельствовало. Инвесторы, либо вышедшие из американского рынка к этому времени, либо воздержавшиеся от инвестирования, упустили бы хорошую прибыль следующих пяти лет. Текущие значения P/S для других стран и рынков можно посмотреть .

Итого, в настоящий момент американский рынок согласно коэффициенту выглядит наиболее переоцененным. Однако все относительно — возьмем для сравнения более раннюю историю коэффициента:

Из графика следует, что хотя среднее значение коэффициента равно единице, в разные временные интервалы оно означало разную оценку акций. Так, в начале 70-х годов при P/S = 1 произошел мощный кризис с сильным падением акций и двузначной инфляцией конца 1970-х. При этом то же значение коэффициента было лишь кратковременно повторено в кризис 2008-2009 года — время, когда следовало покупать просевшие акции.

Выводы для инвестора

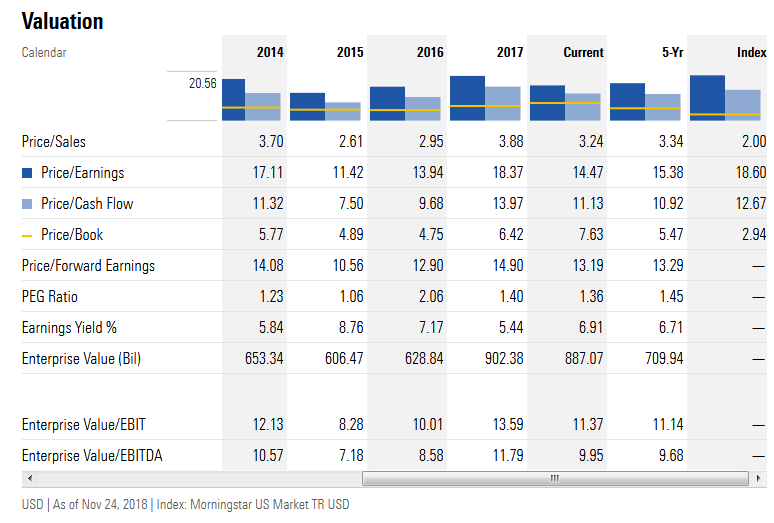

Главный вывод довольно прост: само по себе отношение капитализации компании к объемам ее продаж не позволяет принять решение об инвестициях. Хотя по некоторым исследованиям коэффициент более показателен для компаний крупной капитализации, все-таки он дает относительный, а не абсолютный результат. Что же может мультипликатор P/S? По крайней мере, отношение цена/выручка позволяет смотреть на компанию в динамике и сравнивать друг с другом предприятия из одной отрасли (как в примере выше с Роснефтью и Лукойлом). Динамику за 10 лет и сравнение с индексом хорошо смотреть на morningstar.com:

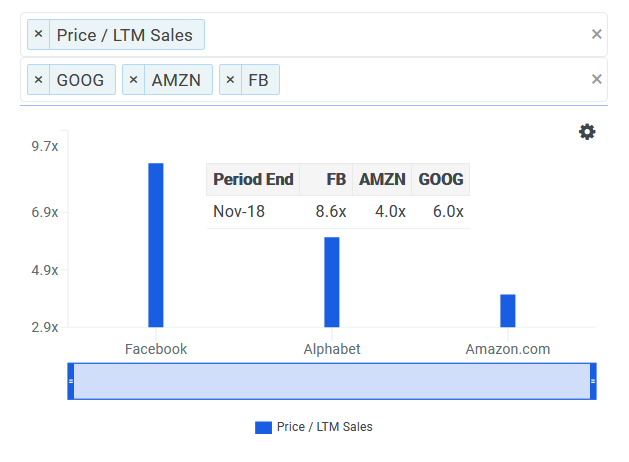

Кроме того, сравнение нескольких компаний можно делать на сайте finbox.io:

LTM = last twelve months, т.е. значение продаж взято за последние 12 месяцев. Сравнение показывает, что Амазон является компанией с наибольшей выручкой относительно своей капитализации — однако коэффициент равен 4, что в четыре раза выше медианного значения P/S рынка США с 1950 года. И даже если считать медианное значение рынка с 2000 года (около 1.5), то все равно компания остается переоцененной относительно него почти в три раза. Образно говоря, мы покупаем бриллиантовое колье не за 100 миллионов, а за 95 — но есть ли смысл небольшой скидки в дорогом секторе, который вскоре может сильно подешеветь?

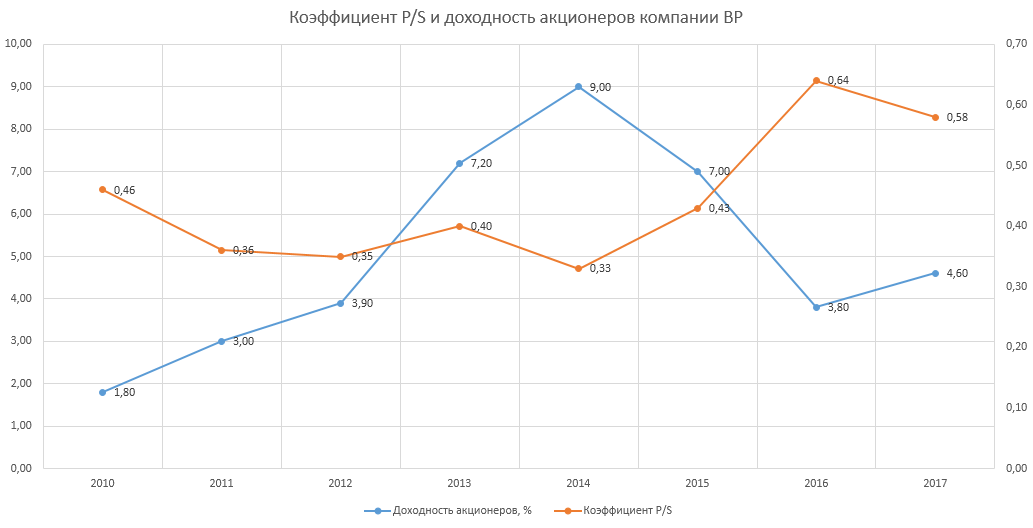

Еще одно замечание. Одинаковое значение коэффициента у одной и той же компании в разные годы не означает одинаковой прибыли у ее акционеров. Так, у гигантской нефтегазовой компании BP в 2012 и 2014 годах значения коэффициента были почти одинаковы (0.35 и 0.33 соответственно), однако доходность акционеров в эти годы различалась более, чем в два раза:

Положительные стороны использования коэффициента P/S:

- он устойчивее показателя цена/прибыль, так как объемы продаж менее изменчивы, чем прибыль

- можно рассчитать всегда, т.к. объемы продаж положительны, а прибыль может быть и отрицательной

- подходит для сравнения компаний между собой

- простой расчет из отчетности, указан на сайтах

Отрицательные стороны:

Оценка рынка при помощи CAPE

В прошлом обзоре я описывал коэффициент цена-прибыль и то, чем он может быть полезен инвестору. Однако его основным недостатком является изменчивость: котировки акции меняются, что фактически означает постоянное изменение значения P/E. С другой стороны, величина прибыли и дивидендов компании не только не является константой, но и вообще плохо поддается прогнозированию. Частично решить эти проблемы призван коэффициент CAPE (Cyclically Adjusted PE Ratio), который отличается от P/E тем, что прибыль компании или всего рынка берется при его расчетах не за год, а в среднем за последние десять лет.

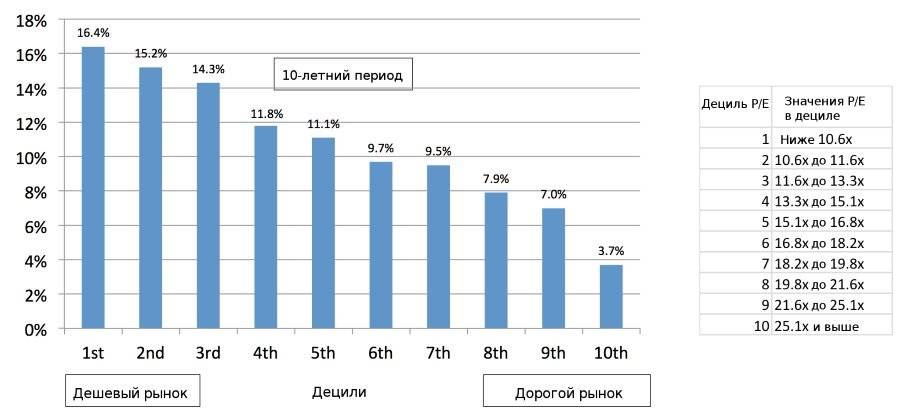

При том, что коэффициент нельзя рассматривать как безошибочный показатель для входа и выхода из рынка даже на достаточно больших интервалах, во многих случаях он дает хорошие рекомендации (иногда его называют по имени использовавшего его впервые Роберта Шиллера «cape шиллера» и обозначают Shiller P/E). Для лучшего понимания сказанного приведу среднегодовые темпы роста по декадам (децилям) того же американского рынка с 1926 года. При этом мы увидим следующую картину:

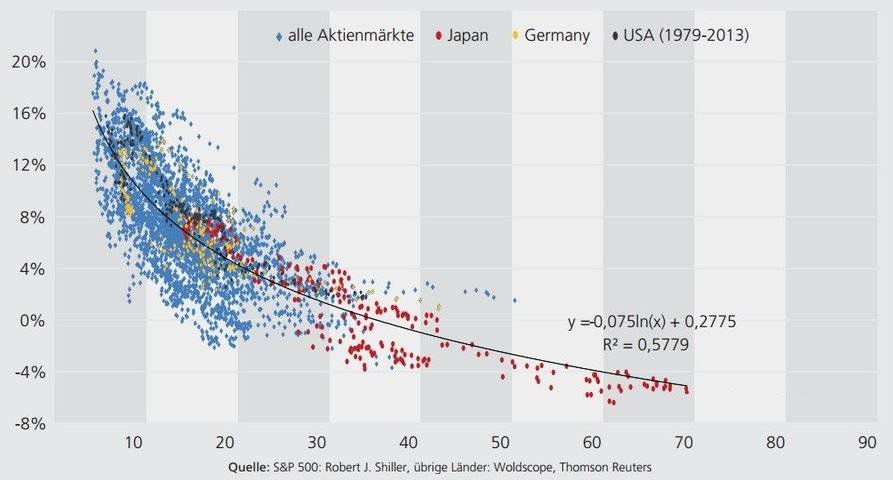

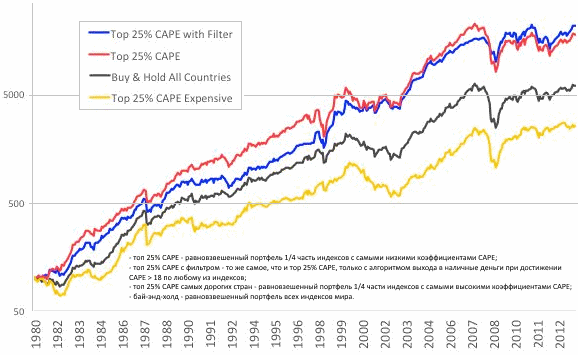

«Значение P/E в дециле» (с учетом средней прибыли за 10 предыдущих лет) — это и есть не что иное, как коэффициент CAPE. Следовательно, когда акции имели значения cape шиллера 10,6 или менее, американский рынок затем показывал 10-летнюю доходность свыше 16%. Но когда CAPE был более 25, последующая доходность была гораздо скромнее, в среднем менее 4%. А значит, в текущий момент с CAPE около 25 есть основания для того, чтобы уменьшить долю американских активов в портфеле. Вот еще одна наглядная картинка, куда включен не только американский рынок:

По оси х дано значение коэффициента CAPE, по оси у — доходность. Как видим, наиболее неудачным оказался японский рынок, до сих пор имеющий высокие значения коэффициента. Интересно, что мнение о перегреве американского рынка разделяет и сам изобретатель коэффициента CAPE, лауреат Нобелевской премии Роберт Шиллер.

Впрочем, профессор благоразумно оговаривается, что видит лишь сигнал тревоги и не предрекает неизбежность скорого обвала рынка. Известно, что перед обвалом доткомов в 2000 году CAPE достиг значения 43, так что рынок вполне может продолжить рост, неся в себе все больше риска. Вот еще один сравнительный график инвестиций в страны с низким и высоким коэффициентом CAPE:

???? Что такое дефляция

Дефляция – это экономический процесс, при котором в течение длительного времени снижается средний уровень цен на товары и услуги. Таким образом, покупательская способность денег увеличивается – на ту же сумму потребитель может приобрести больше товаров.

Дефляция является антиподом инфляции, но объединяет их то, что оба процесса являются показателями проблем в экономике страны.

Если негативные последствия инфляции в первую очередь бьют по гражданам, то дефляцию сначала ощущают предприятия и бизнес, а только потом – потребители.

WisdomTree Emerging Markets Equity Income Fund — ETF DEM (B)

- Активы под управлением — 2,2 миллиарда долларов.

- Коэффициент расходов — 0,63% в год.

- Дивидендная доходность — 4,66%.

- Средний темп роста дивидендов за 5 лет — минус 3,02%.

- Количество компаний в составе ETF — 498.

- Доходность за 5 лет — 13,78%.

DEM отслеживает фундаментально взвешенный индекс акций развивающихся рынков, входящий в топ-30% по дивидендной доходности индекса Wisdomtree Emerging Markets Dividend Index.

ETF просматривает самые высокие дивидендные акции, доступные (и ликвидные) на развивающихся рынках. Включив в свою выборку только компании, которые выплатили не менее $5 млн. дивидендов за последний год. С капитализацией не менее $200 млн.

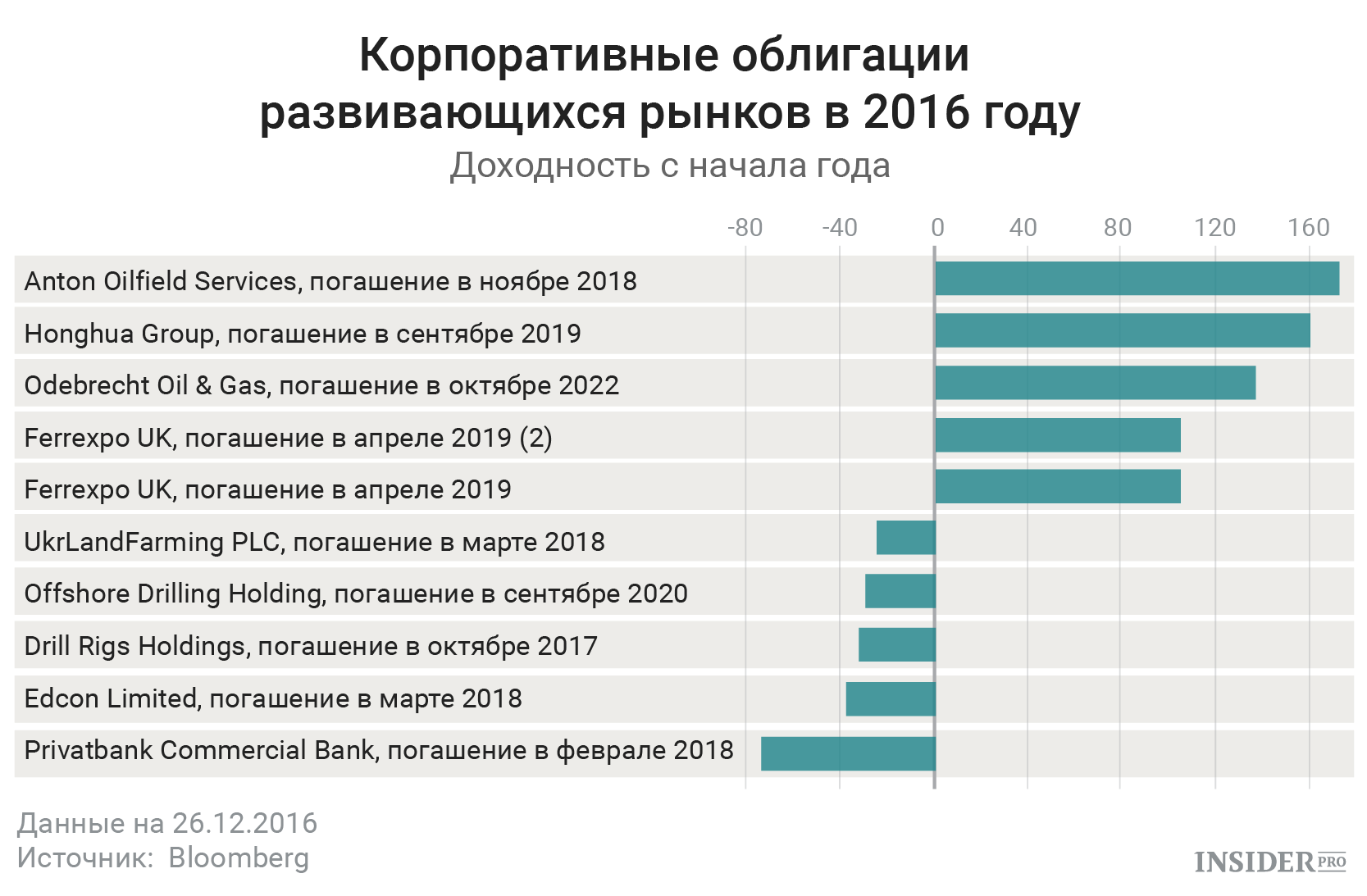

Проблемы развивающихся рынков

Корпоративное управление является проблемой на развивающихся рынках для иностранных миноритарных инвесторов. Семьи-основатели, правительства и материнские компании могут владеть контрольными пакетами и назначать некомпетентных менеджеров, которые потребляют льготы. Законы о манипулировании ценами и инсайдерской торговле могут не применяться, в результате чего иностранные инвесторы находятся в невыгодном положении по сравнению с инсайдерами. Кроме того, компании могут неохотно предоставлять прозрачные финансовые результаты, а связанным сторонам могут предоставляться льготы за счет миноритарных акционеров. Существуют свидетельства того, что частота операций со связанными сторонами и контроля над акционерами на развивающихся рынках примерно в два раза выше, чем на развитых рынках.

Помимо вопросов корпоративного управления, инвесторы также должны знать о возможности возникновения заразных кризисов на развивающихся финансовых рынках. Хотя большинство исследований показывают, что эти рынки обеспечивают выгоды в виде доходности и диверсификации в более долгосрочной перспективе, эти выгоды сводятся на нет в краткосрочной перспективе, если инвесторы внезапно уходят с рынков из-за стадного поведения или маржинальных требований из-за первоначального кризиса. На данных финансового кризиса 2008 года также кажется, что кризисы в развитых странах могут распространиться на развивающиеся рынки. В целом, заражение является проблемой, которая должна беспокоить инвесторов на развивающихся рынках.

Проблемы с валютой вызывают беспокойство, потому что обесценивание валюты снижает доход инвестора в национальной валюте. В прошлом развивающиеся правительства девальвировали свою валюту и ограничивали ее конвертируемость, что не позволяет иностранным инвесторам возвращать свои инвестиции обратно в национальную валюту. Валютные кризисы на развивающихся рынках не редкость. С 1994 по 2002 год десять развивающихся стран переживали валютные кризисы, начиная с Мексики и заканчивая Аргентиной. К ним относятся страны России (1998 г.) и Бразилии (1999 г.). Существуют также свидетельства того, что во время валютных кризисов может иметь место региональная инфекция кризиса.

Фондовый и валютный риски могут в некоторой степени компенсировать друг друга. Традиционно доходность акций развивающихся стран и изменения валют были положительно коррелированы, так как инвесторы стран с формирующимся рынком испытывали убытки как по акциям, так и по валютным позициям во время кризисов. Однако более поздние данные указывают на то, что цены на акции обычно растут, когда развивающиеся валюты снижаются, что снижает риск для иностранного инвестора.

Учитывая потенциальную неэффективность на развивающихся рынках из-за слабого раскрытия информации, возможно, что более капитализированные и информированные инвесторы, такие как институциональные инвесторы и аналитики, будут генерировать избыточную прибыль. Существуют свидетельства того, что менеджеры хедж-фондов, говорящие на родном языке и имеющие физическое присутствие в стране, имеют более высокую доходность с поправкой на риск. Это согласуется с выводами о том, что местные аналитики оценивают доходы более точно, чем иностранные аналитики. Однако есть также свидетельства того, что что по отношению к пассивным индексам хедж-фонды могут получать избыточную доходность на развивающихся рынках. В целом, похоже, что некоторые инвесторы могут использовать неэффективность рынка на развивающихся рынках.

Многие развивающиеся страны открыли свои рынки для иностранных инвесторов и в начале 1990-х годов провели рыночные реформы для привлечения капитала и ускорения экономического роста. Рынки перестали быть в значительной степени сегментированными и в значительной степени интегрированными. На интегрированных рынках цены на ценные бумаги будут зависеть от их ковариации с портфелем глобального рынка, поскольку инвесторы могут включать активы страны в хорошо диверсифицированный портфель. Если рынок полностью сегментирован, капитал не может пересекать границы, и цены на активы будут зависеть от отдельного риска.

Schwab Fundamental International Large Company Index — ETF FNDF (A-)

- Капитализация — 4,6 млрд. долларов.

- Див. доходность — 3,86%.

- Комиссия за управление — 0,25%.

- Средний темп роста дивидендов — 20% (за 3 года).

- Количество компаний в фонде — 878.

- Доходность за 3 года — 20,77%.

Фонд вкладывает в акции компаний за пределами США. Объект инвестиций — крупные компании развитых стран. Для попадания в состав фонда акции проходят тройной фильтр: продажи, денежный поток и дивиденды (включая обратный выкуп акций).

Как зарабатывать на «металлическом» трейдинге? Узнайте на бесплатном вебинаре от NPBFX, 8 октября в 20:00 по МСК

Ленивые инвестиции

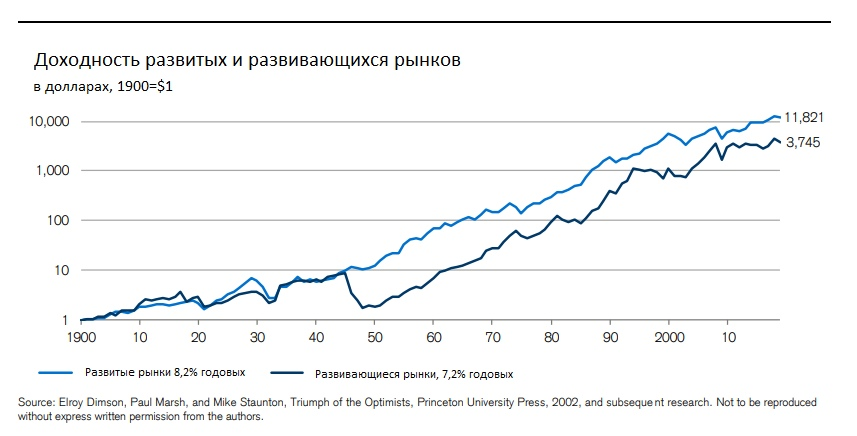

Доходности развивающихся стран

Анализ среднего отклонения, используемый в управлении портфелем, предполагает, что доходы обычно распределяются. Однако для развивающихся рынков экстремальная доходность встречается чаще, чем при нормальном распределении, что приводит к распределению с “жирным хвостом” или “черными лебедями”. Как большие положительные (положительная асимметрия), так и большие отрицательные (отрицательная асимметрия) доходы были обнаружены на развивающихся рынках. Наличие экстремальной ежедневной доходности в развивающихся странах означает, что для многих стран доходность за несколько дней может составлять значительную долю прироста капитала. Предполагая, что последовательные рыночные сроки невозможны, для инвесторов это означает, что они должны широко диверсифицировать свою деятельность на развивающихся рынках.

На развивающихся фондовых рынках наблюдалось значительное увеличение рыночной капитализации. По мере расширения их экономики создаются новые компании, существующие компании выпускают новые акции для финансирования роста, а правительства распродают собственность в компаниях. Хотя выпуск новых акций обычно приносит пользу макроэкономике, он не обогащает существующих акционеров. Если бы не было увеличения количества доступных акций, вероятно, выиграли бы существующие акционеры существующих компаний. Это снижение доходности можно оценить, сравнив рост рыночной капитализации с ростом индекса цен. На развивающихся рынках масштабы разводнения были особенно велики, поскольку экономика быстро росла. Например, по оценкам, в то время как рыночная капитализация Китая выросла на 39%, доходность существующих акционеров увеличилась только на 4,9%.

Кроме того, хотя инвесторы могут ожидать, что сильный экономический рост будет связан с более высокой доходностью акций, было обнаружено, что это может быть иллюзией. Существует несколько объяснений, почему рост не приводит к более высокой доходности акций:

Текущий и будущий экономический рост уже отражен в ценах на акции.

Рост сосредоточен в частных компаниях, государственных компаниях и дочерних компаниях иностранных компаний.

Преимущества роста обеспечивается дешевым временным трудом.

Слабое корпоративное управление приводит к разбазариванию управления акционерами.

Страновая диверсификация через ETF

Значительные богатства находится за пределами развитых рынков. Изучая индексы MSCI, развивающиеся рынки составляли 25% мировой стоимости акций на протяжении 2010-ых годов. Учитывая, что четверть мировой стоимости акций находится за пределами традиционных фондовых рынков, инвесторам из развитых стран следует рассмотреть вопрос о новых акциях. В мире облигаций расширились инвестиционные возможности, потому что развивающиеся страны все чаще выпускают долговые обязательства в своей собственной валюте (вместо твердой валюты), развивающиеся корпорации выпускают глобальные долговые обязательства и становятся доступными облигации, индексированные по инфляции.

Традиционно считается, что развивающиеся рынки предлагают более высокую доходность, более высокий независимый риск и более низкую корреляцию по сравнению с инвестициями в развитые рынки. В последнее время их эффективность приближается к показателям развитых рынков по мере их зрелости. Несмотря на это, развивающиеся рынки предлагают расширенное число рынков для инвестиций и, вероятно, будут по-прежнему обеспечивать диверсификационные выгоды для глобального инвестора. По мере того, как развивающиеся рынки продолжают развиваться, они должны привлекать более развитый международный капитал, укрепляя активы и ценности валют развивающихся стран, и увеличение их представительства в хорошо диверсифицированном глобальном портфеле.

Инвестирование в развивающиеся рынки влечет за собой проблемы и риски, которых нет в развитых странах. Наиболее важными проблемами являются проблемы инвестируемости, ненормальности и снижения доходности, иллюзия роста, корпоративное управление, проблемы с валютой, результаты деятельности институциональных инвесторов и аналитиков, а также изменения в интеграции с рынком.

Иностранный инвестор не хочет участвовать в развивающихся рынках, если они не являются инвестиционно привлекательными. Возможно, наиболее очевидным ограничением для инвестируемости является ликвидность, когда неэффективная торговля приводит к неисполненной транзакции. Другими аспектами инвестиционной привлекательности, которые, как правило, являются более неблагоприятными, чем в развитом мире, являются правительственные ограничения на репатриацию капитала, конвертируемость валюты и количество акций, которые могут удерживать иностранцы. Кроме того, правительства могут применять дискриминационные налоги к иностранным инвесторам и могут занимать акционерные позиции в компаниях, что приводит к низкой доле акций, доступных для государственных инвесторов (т.е. с низким свободным обращением).

Стоимость пая «Открытие – развивающиеся рынки»

Цена пая на 8 ноября 2018 г. — 1 791.66 руб.,СЧА — 28 159 645.32 руб.

Стоимость за последнее время

| Подням | Ценапая, руб. | СЧА, руб |

| 08 ноября | 1 791.66 | 28 159 645.32 |

| 07 ноября | 1 836.72 | 28 841 162.59 |

| 06 ноября | 1 792.91 | 28 153 271.98 |

| 02 ноября | 1 794.79 | 28 182 762.14 |

| 01 ноября | 1 783.70 | 28 101 516.72 |

| 31 октября | 1 726.15 | 27 194 802.04 |

| 30 октября | 1 709.39 | 26 744 789.89 |

| По месяцам | Цена пая, руб. | СЧА, руб |

| Октябрь | 1 726.15 | 27 194 802.04 |

| Сентябрь | 1 905.01 | 30 381 025.35 |

| Август | 1 956.65 | 30 816 977.72 |

| Июль | 1 911.92 | 31 346 962.94 |

| Июнь | 1 878.28 | 31 748 564.08 |

| Май | 1 948.34 | 33 766 836.20 |

| Апрель | 2 012.96 | 34 608 142.12 |

В таблице «по месяцам» показана цена за последний день месяца.

Изменение стоимости пая за 12 месяцев

- Доходность за 12 месяцев: 13.25%

- Если бы вы 1 апреля 2017 г. вложили 100 000 руб., то получили бы 113 249.77 руб.

Вот график изменения стоимости ПИФа «Открытие – развивающиеся рынки»:

- доходность пая

- доходность эталонного индекса

Изменение стоимости пая за 3 года

- Доходность за 3 года: -4.88%

- Если бы вы 1 апреля 2015 г. вложили 100 000 руб., то получили бы 95 123.06 руб.

Смотрите график изменения стоимости пая «Открытие – развивающиеся рынки» в течение 36 месяцев:

- доходность пая

- доходность эталонного индекса

Отдельные акции

Компания Netflix. Является одной из самых быстрорастущих акций века. С момента выхода на биржу в 2002 году — средний рост стоимости составил умопомрачительные 44,2% в год. S&P 500 за это же время показывал «всего» 9,9% среднегодовой доходности.

Если бы вы вложили всего лишь $1 000 в Netflix на старте, то к середине 2020 года ваш капитал составил бы более 600 тысяч долларов (а 1700 баксов сделали бы из вас миллионера). Вложения в S&P 500 подросли бы только до $5,2 тысяч.

Вот он золотой Грааль.

Но давайте посмотрим правде в глаза. Ответьте честно: «Смогли бы вы на протяжении почти двух десятилетий продержать акции Netflix? Не фиксировать прибыль при резком росте. Типа выросли акции за год на 500% — нужно срочно продавать. Согласитесь, всегда будет огромный соблазн обменять акции на много денег в моменте. И самое главное — несмотря на все негативные ситуации, которые случались с компанией — держать акции в портфеле.»

А что было за это время?

Про прошлые новости и прогнозы аналитиков говорить не будет. А просто рассмотрим что происходило с котировками.

За период 2002 — 2020 гг. цена акций Netflix:

- падала на 20% и больше — 18 раз (в среднем раз в год);

- снижалась более чем на 30% — 11 раз (раз в полтора года);

- падение более чем на 70% — происходило 3 раза (в 2002 — -70%, в 2005 — -75%, в 2012 — минус 82%).

Кто-то скажет, падения это же отлично. Можно усреднить позицию. Купить еще по сниженным ценам. Теоретически это так. На практике все немного сложнее.

Кто не переживал падения (и прочие кризисы) на собственной шкуре (и деньгах), тяжело будет понять боль потерь. Когда смотришь на статистику прошлых лет — для тебя это просто числа. Но когда ты вложил например 1 миллион (который ты зарабатывал, откладывал, приумножал на протяжении нескольких лет), а через год-другой все твои деньги уменьшаются в 2 раза. Потом в три. И в итоге от миллиона остается тысяч 200-300. Как ты себя будешь чувствовать? А если еще все вокруг кричат, что компании «труба» (неспроста же идет падение). Или что это падение — просто движение к справедливой стоимости. До этого компания была слишком переоценена. И котировкам есть куда падать. Типа, до справедливых уровней еще далеко вниз. А ты как раз зашел на пике (или около того) и не знаешь, что тебе делать дальше.

Права субъекта на доступ и изменение его персональных данных

Для обеспечения соблюдения установленных законодательством прав субъектов ПДн, в Компании разработан и введен порядок работы с обращениями и запросами субъектов ПДн, а также порядок предоставления субъектам ПДн информации, установленной законодательством РФ в области ПДн.

Данный порядок обеспечивает соблюдение следующих прав субъекта ПДн:

Право на получение информации, касающейся обработки ПДн соответствующего субъекта ПДн, в том числе содержащей:

1) подтверждение факта обработки ПДн; 2) правовые основания и цели обработки ПДн; 3) цели и применяемые Компанией способы обработки ПДн; 4) наименование и место нахождения Компании, сведения о лицах (за исключением работников Компании), которые имеют доступ к ПДн или которым могут быть раскрыты ПДн на основании договора с Компанией или на основании иных требований Федерального закона «О персональных данных»; 5) обрабатываемые ПДн, относящиеся к соответствующему субъекту ПДн, источник их получения, если иной порядок представления таких ПДн не предусмотрен Федеральным законом «О персональных данных»; 6) сроки обработки ПДн, в том числе сроки их хранения; 7) порядок осуществления субъектом ПДн прав, предусмотренных Федеральным законом «О персональных данных»; 8) информацию об осуществляемой или о предполагаемой трансграничной передаче ПДн; 9) наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку ПДн по поручению Компании, если обработка поручена или будет поручена такому лицу; 10) иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими требованиями законодательства в области ПДн.

Право на уточнение, блокирование или уничтожение своих ПДн, если ПДн являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законодательством РФ в области ПДн меры по защите своих прав.

Запрос субъекта ПДн должен содержать номер основного документа, удостоверяющего личность субъекта ПДн или его представителя, сведения о дате выдачи казанного документа и выдавшем его органе, сведения, подтверждающие участие субъекта ПДн в отношениях с Компанией (номер договора, дата заключения договора, условное словесное обозначение и (или) иные сведения), либо сведения, иным образом подтверждающие факт обработки ПДн Компанией, подпись субъекта ПДн или его представителя. Запрос может быть направлен в форме электронного документа и подписан электронной подписью в соответствии с законодательством РФ.

Выводы

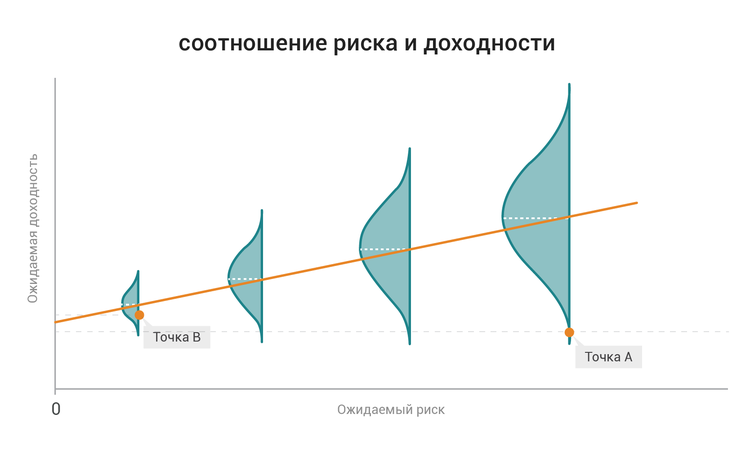

- Между риском и доходностью существует связь. Высокая доходность обычно требует от инвестора готовность к большему риску. Отсутствие риска несёт за собой и отсутствие доходности.

- Вам необходимо получить такую доходность, которая нужна для выполнения ваших целей. Для этого вам надо взять на себя столько риска, сколько позволяет получить эту доходность.

- При увеличении срока инвестирования риск акций (наиболее доходного класса активов) уменьшается и может сравняться или даже стать меньше риска облигаций.

- Портфели на длительный срок инвестирования (больше ~10 лет) должны содержать в себе больше акций, чем облигаций, потому что на таком сроке это не ведёт к существенному увеличению риска и увеличивает доходность.

- Портфели на короткий срок инвестирования (меньше ~7–10 лет) уязвимы к краткосрочному риску, который у облигаций меньше, чем у акций, а значит должны формироваться преимущественно из облигаций.

- Есть вопросы? Задайте их в комментариях.

- Если статья была полезной, я буду благодарен за подписку на Boosty или перевод.

Выводы

Bekaert и Harvey (2003) и другие описывают эффекты, связанные с интеграцией рынка, что отражается в ценах на акции, ожидаемой доходности, волатильности, преимуществах диверсификации, микроструктуре рынка, эффективности рынка, стоимости капитала и экономическом росте.

Цены на акции. По мере интеграции рынка цены на акции обычно растут, поскольку инвесторы покупают акции, которые ранее были недоступны. Цены на акции также растут, потому что ковариация с мировыми рынками будет ниже, чем отдельная дисперсия развивающегося капитала, увеличивая его стоимость в портфеле.

Ожидаемая доходность. По мере роста цен на новом интегрированном рынке ожидаемая доходность для рынка должна снизиться, поскольку цены на активы теперь будут зависеть от ковариации.

Волатильность доходности. При интеграции изменчивость доходности может уменьшиться в долгосрочной перспективе по мере развития экономики. По мере увеличения потока информации должно быть меньше отклонений от фундаментальной ценности и меньше политических рисков, поскольку правительство проводит рыночные реформы.

Преимущества диверсификации: несмотря на меньшую волатильность, которая возникает в результате, большая интеграция может уменьшить выгоды от диверсификации, поскольку развивающиеся рынки могут стать более коррелированными с остальным миром.

Микроструктура рынка и эффективность рынка: благоприятная микроструктура рынка — это та, где операционные издержки низкие, объем торгового оборота высок, а транзакции выполняются быстро. Улучшение микроструктуры рынка повышает информационную эффективность, поскольку информация быстро отражается на ценах. В целом было установлено, что интеграция рынка улучшает микроструктуру рынка и повышает информационную эффективность.

Стоимость капитала и экономический рост. С ростом цен на акции, снижением риска и увеличением ликвидности стоимость капитала для развивающихся компаний должна снизиться. Чем больше инвестируется более дешевый капитал, тем быстрее должен расти экономический рост. Факты свидетельствуют о том, что рыночная интеграция обычно снижает стоимость капитала для новых компаний и ускоряет экономический рост.