Перспективы

С каждым годом популярность такого вида анализа растет. Его применение позволяет менеджменту компании быть уверенным в решениях. Ведь они основываются не только на построении жесткого прогноза, но и учитывают предполагаемые действия при стрессовом сценарии.

Можно ожидать, что данный способ исследования инвестиционной целесообразности вложений продолжит существование, даже увеличит свое место в аналитическом арсенале компаний.

Применение квантилей в задачах оценивания параметров

Рассмотрим задачу построения доверительного интервала для неизвестного числового параметра . При этом часто применяется следующая схема. Стараются найти такую случайную величину , которая зависит и от выборки, и от неизвестного параметра (и в силу этого не является статистикой), чтобы ее закон распределения был бы известен и не зависел бы от . Тогда можно для заданного уровня найти двусторонние квантили и записать следующее соотношение:

.

Далее можно попробовать разрешить неравенство, стоящее под вероятностью, относительно неизвестного параметра, и переписать его в виде:

,

,чтобы величины и зависели бы только от выборки, т.е. являлись бы статистиками. Если это удается сделать, то мы построили доверительный интервал для неизвестного параметра.

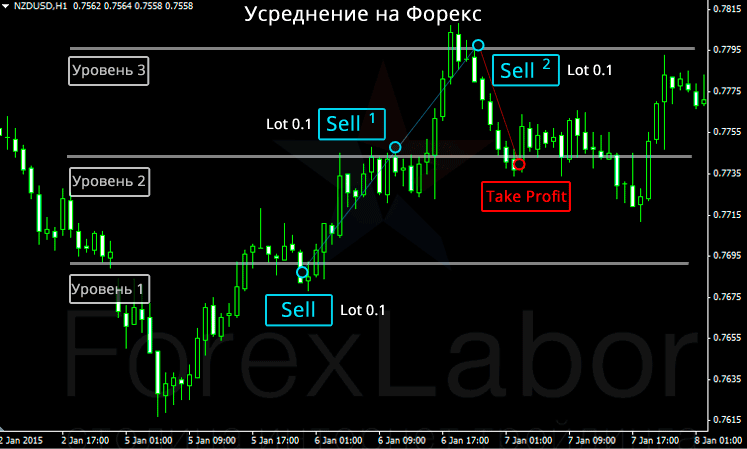

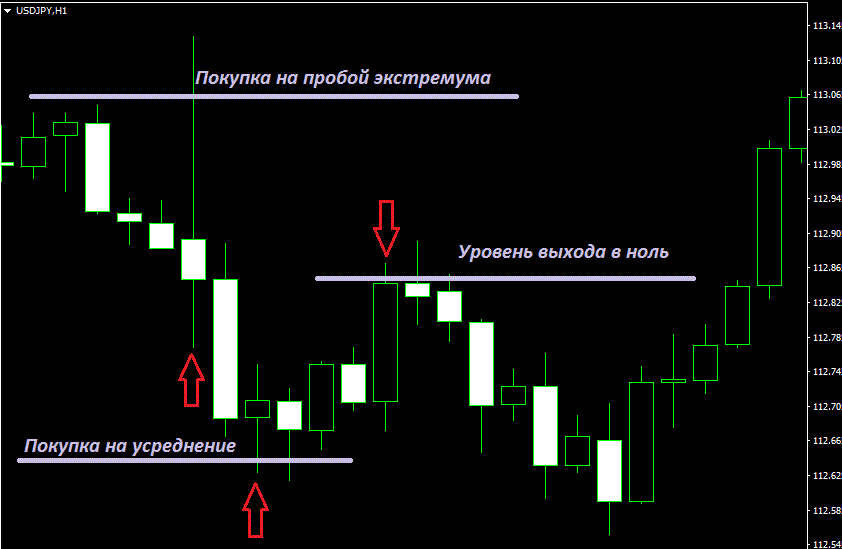

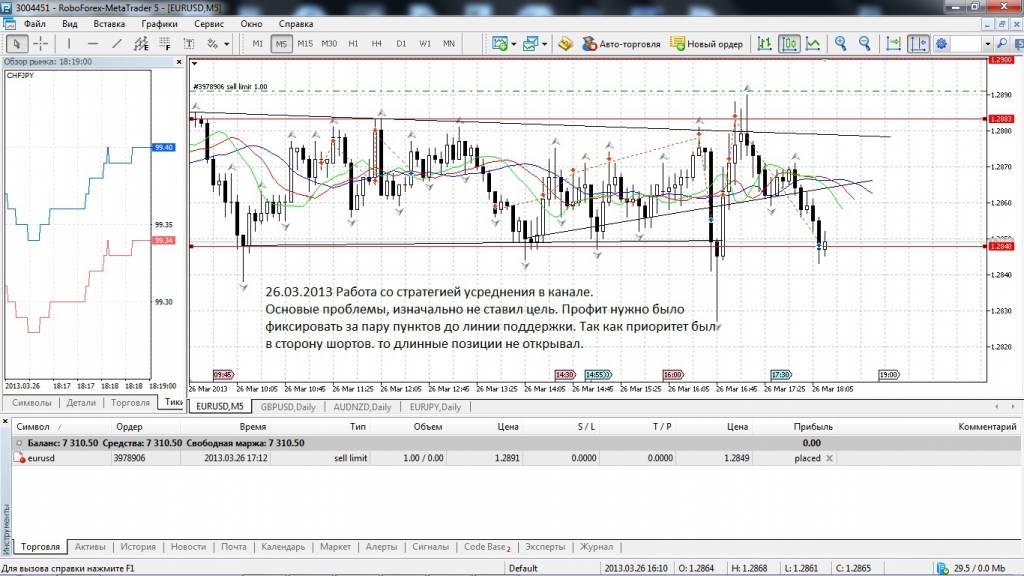

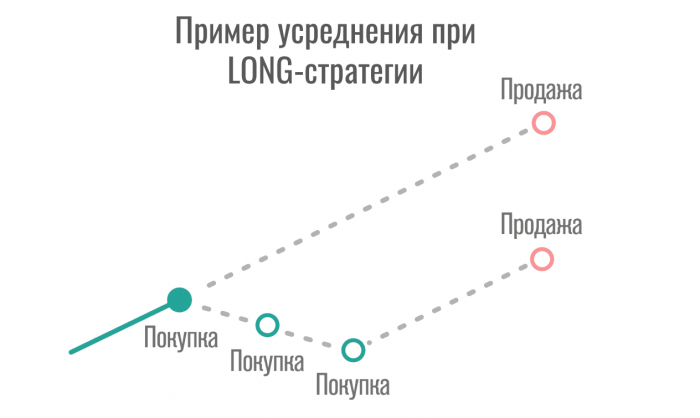

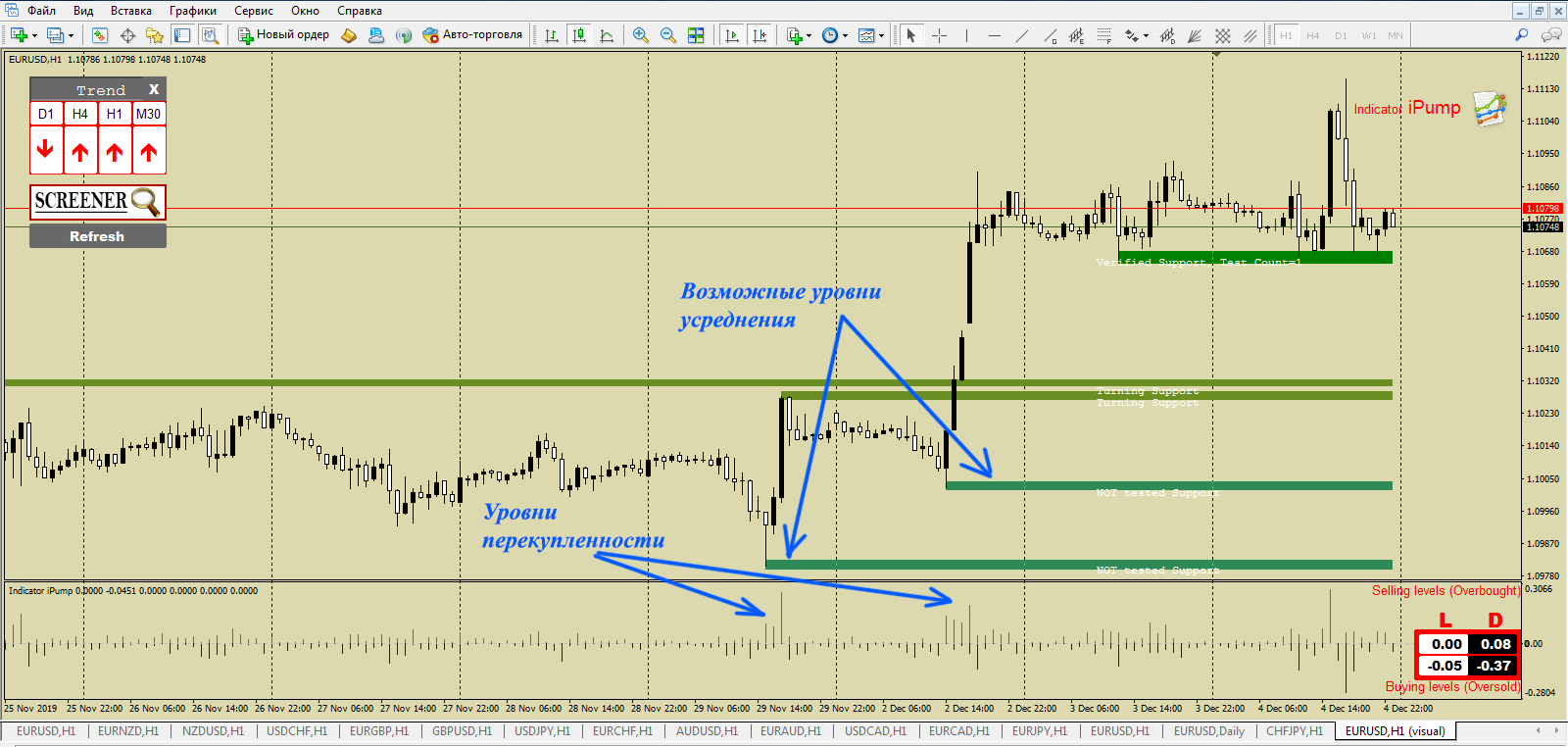

Стратегии и виды усреднения

Усреднение может быть двух видов:

-

1. На убытки.

2. На прибыль.

Подробнее о каждом ниже.

На убытки

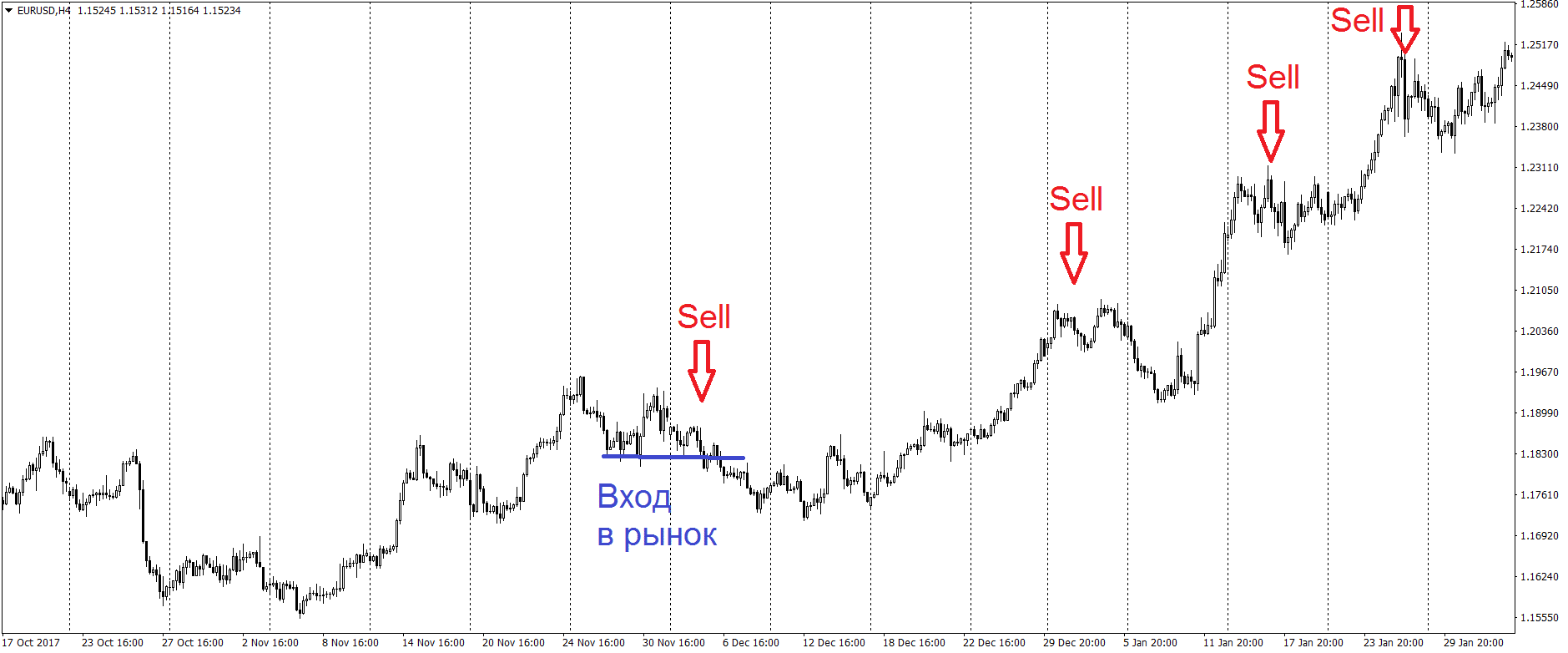

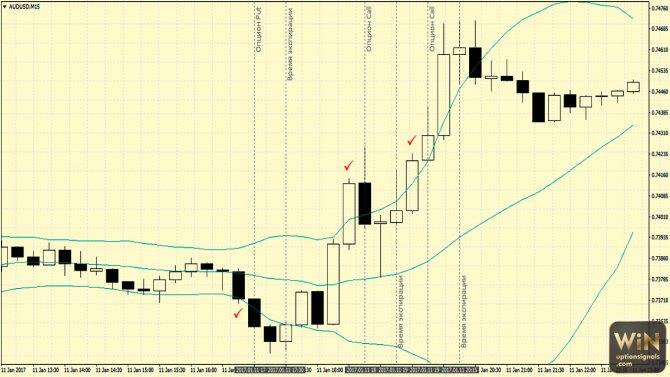

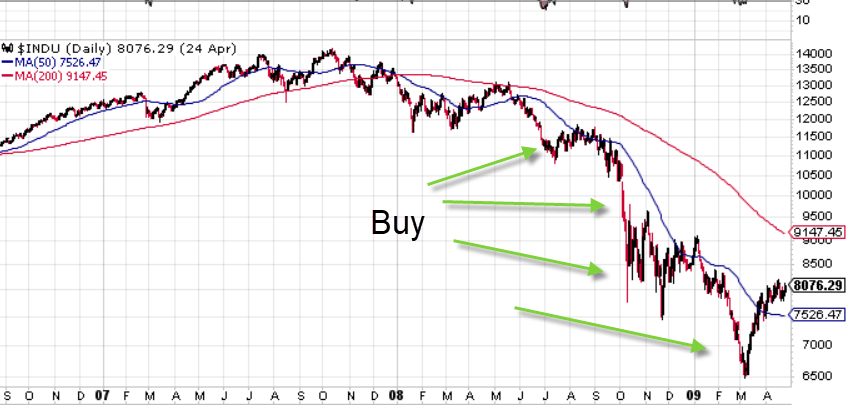

Усредняться на убытках часто любят новички, да и профессиональные инвесторы не брезгуют таким подходом. Как раз подобный пример был выше с золотом, поэтому повторяться не буду. В трейдерской среде считается, что этот подход приведет только к убыткам.

Хоть я и не верю прописным истинам и все проверяю на практике, но к этому совету точно стоит прислушаться.

На прибыль

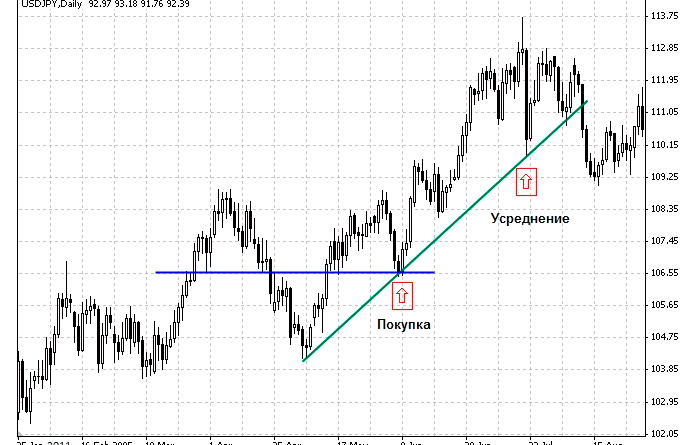

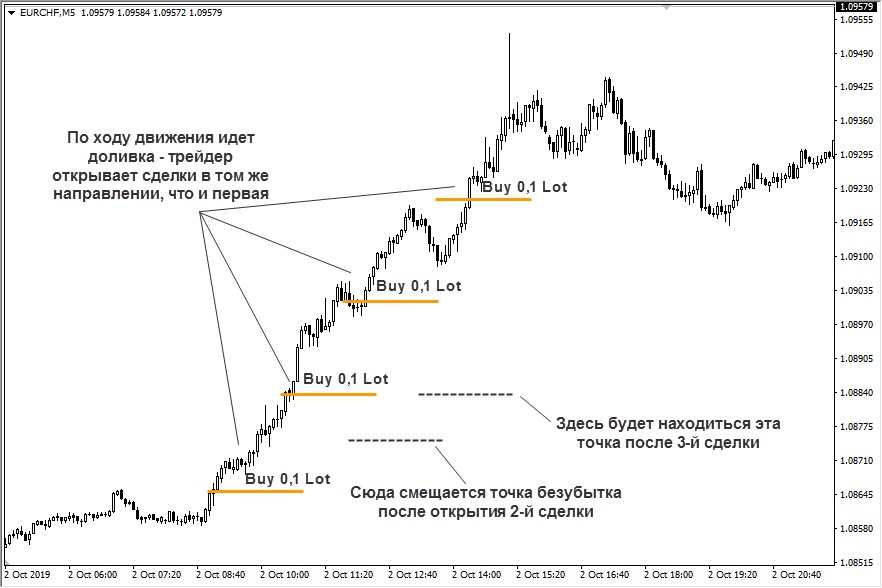

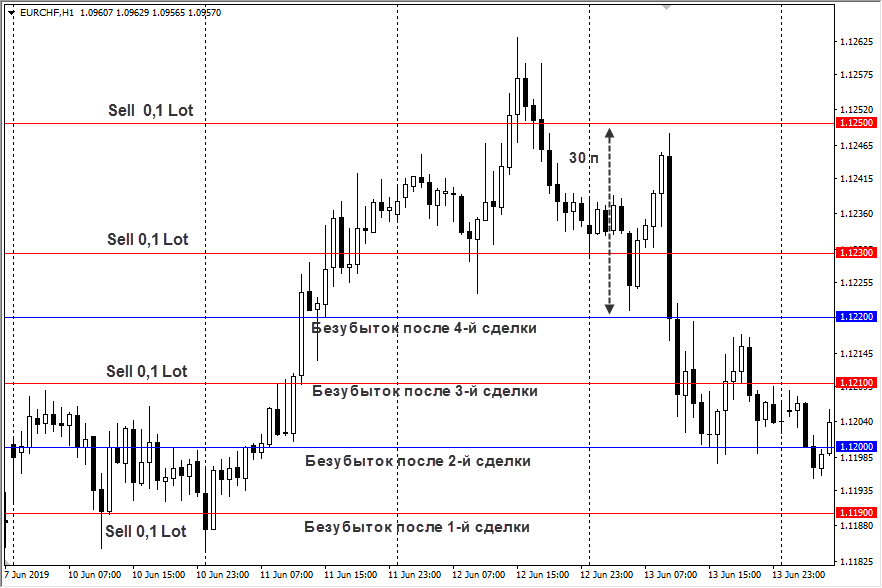

Усреднение прибыльных сделок, напротив, поощряется многими известными трейдерами и не случайно. Огромные состояния зарабатывались на бирже во время затяжных ралли. Нужно было лишь покупать и держать позицию. Вот пример такого усреднения по недавнему скачку золота.

Все еще помню, как получил свою первую прибыль как раз таким способом. Тогда был сильный медвежий тренд по евродоллару 2014 – 2015, а я вложил около $ 100 на счет в Forex Club, которые превратил в $ 700 усреднением прибыли. До этого момента я получал в основном убытки, либо незначительный доход.

Рынок падал целый год, будь у меня тогда больше опыта, времени и денег, то можно было бы прилично заработать. На практике весь процесс усреднения шел очень спонтанно, поскольку я открывал сделки с телефона между перерывами на основной работе. После такого успеха я еще успел потерять $ 5 000, часть из которых тоже была у этого брокера. Поэтому обольщаться прибылью не стоит.

Анализ CFA — Среднее геометрическое и меры центральной тенденции

Преимущества использования трейлинг-стопа.

Метод торговли с использованием трейлинг-стопа смело можно назвать оптимизирующим. Если трейдер ведёт торговлю одновременно по нескольким инструментам и не имеет возможности контролировать каждую позицию, то трейлинг-стоп, установленный однажды при открытии ордера, позволяет забыть про него после того, как произойдёт его активация. В отличие от классического стоп-лосса, трейлинг позволяет трейдеру заработать даже в тех ситуациях, когда цена развернулась и пошла против него. И его прибыль будет составлять количество пунктов, пройдённое ценой, за вычетом размера стоп-лосса.

Использование трейлинг-стопа — это спасение при торговле, которая сопровождается резкими минутными колебаниями. И речь идёт не об 1-2 десятках пунктов, речь идёт о сотнях пунктов! Вспомните ситуацию с выходом Великобритании из Евросоюза, когда каждая новость о дальнейшем торговом соглашении приводила к резкому скачку на ценовом графике по паре фунт-доллар, а её опровержение или дополнительная информация, поступающие через 30 секунд, резко разворачивали рынок в обратную сторону. И только трейлинг-стоп мог спасти в таких ситуациях, ведь в отличии от техники ручного переноса стоп-лосса, он работает на основе скрипта, моментально отправляющего сигнал на сервер брокера. Причём скрипт отрабатывает так же исправно и при торговле в один клик во время динамичных колебаний. В общем, трейлинг-стоп имеет бесспорное преимущество перед ручным переносом стоп-лосса во время торговли при выходе новостей, вызывающих сильную волатильность рынка. Главное — изначально верно спрогнозировать направление движения цены, активировать инструмент, и наблюдать:

Рис. 3. Ситуация с быстрым изменением цены: рывок за минуту на 60 пунктов.

Рис. 3. Ситуация с быстрым изменением цены: рывок за минуту на 60 пунктов.

Недостатки трейлинг-стопа.

Пожалуй, основной недостаток использования трейлинг-стопа заключается в необходимости постоянного подключения компьютера к сети интернет и включённого терминала. Дело в том, что по мере изменения уровня цены на 1 пункт трейлинг обновляется, и соответствующая информация отправляется на сервер брокера. В случае потери связи на сервере остаются данные о последнем полученном значении, что превращает данный инструмент в обычный стоп-лосс.

Трейлинг-стоп может значительно урезать прибыль трейдера во время торговли в движениях, сопровождающихся ощутимыми откатами с дальнейшем обновлением экстремумов и очередными откатами. Такое состояние рынка наблюдается не часто, но оно имеет место быть. И в этом случае неправильно подобранный размер трейлинг-стопа заставит закрыться сделку раньше. Если же размер указан с запасом, то с таким же успехом можно использовать и обычный стоп-лосс. То есть, если в одних ситуациях данный инструмент имеет неоспоримое преимущество, то в других он просто бесполезен — и это следует учитывать при торговле.

Автоматизация трейлинг-стопа.

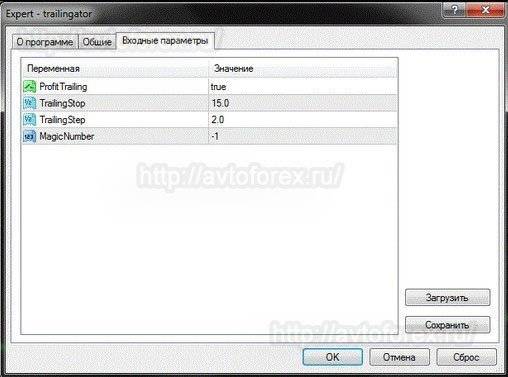

Существует автоматизированная версия трейлинг-стопа в виде советника, которая работает по изложенному выше принципу, но избавлена от ряда недостатков классической версии, встроенной в терминал MetaTrader 4. Речь идёт о советнике Forex Trailingator, разработанном небезызвестной Маргаритой Ласкер. Её инструмент обладает следующими особенностями:

- — возможность настройки шага, суть которой заключается в том, что изменение стопа происходит через определённые интервалы, а не во время обновления экстремумов. К примеру, при установке шага 15 пунктов и при движении цены в нужном направлении, трейлинг сработает именно после прохождения новых 15 пунктов, а до этого будет работать старый уровень. Эта особенность позволяет лучшим образом отрабатывать движения с частыми и ощутимыми откатами, без выключения трейлинг-стопа;

- — возможность работы как с рыночными, так и отложенными ордерами. Это позволяет использовать сетки ордеров одновременно для нескольких валютных инструментов без необходимости мониторинга каждого из них. А если совмещать работу данного инструмента с другими скриптами, контролирующими закрытие сделок с безубытком, то работа с трендовыми пирамидами намного упрощается.

Рис. 4. Входные параметры советника Forex Trailingator.

Рис. 4. Входные параметры советника Forex Trailingator.

Разделение позиций при помощи трейлинг-стопа.

Можно диверсифицировать позиции по целям одним очень удобным методом — включить трейлинг-стоп с разными параметрами на каждом разделённом лоте. В случае входа в сделку несколькими частями, каждой из них задаётся определённое значение тейк-профита и привязывается трейлинг-стоп. В зависимости от параметров каждого ордера, некоторые из них будут закрываться достаточно быстро в виду серьёзных ограничений для возможных откатов, другие будут закрываться позже, по мере нарастания диапазонов отката или достижения заданного TP. В этом случае трейдер сможет оптимизировать свою прибыль при торговле на динамичном рынке, когда нет возможности его постоянно мониторить, но и хочется выжать при таких условиях по максимуму из ценового движения.

Заключение.

Использование трейлинг-стопа даст свои плоды только в тех ситуациях, где оно оправдано. В частности, при среднесрочной торговле на тайм-фрейме H4 для основных валютных пар. А вот для пары фунт-йена его применение целесообразно во время скальперства, так как инструмент очень волатильный, что является отличной возможностью заработка на этой динамике. Оправдано применение данного инструмента по завершению длительных консолидаций, когда происходит прорыв диапазона со стремительным движением цены.

При установке трейлинг-стопа трейдер получает шанс извлечь ощутимую прибыль от такого движения. Поэтому, при желании повысить качество и прибыльность своей торговли за счёт использования трейлинг-стопа, хорошо проанализируйте целесообразность применения его именно в вашей ситуации — и только тогда доверяйте ему фиксацию вашей прибыли.

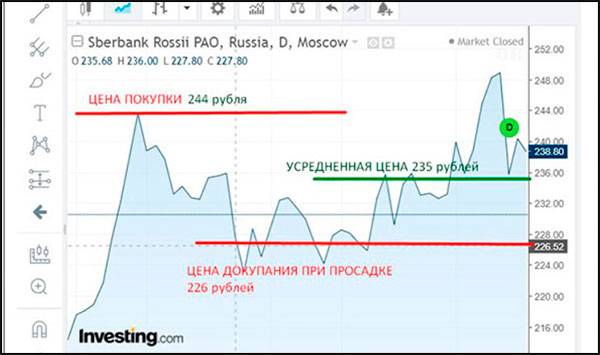

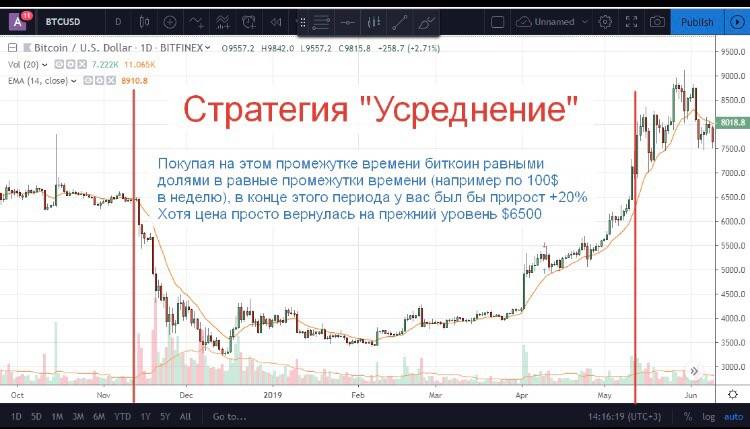

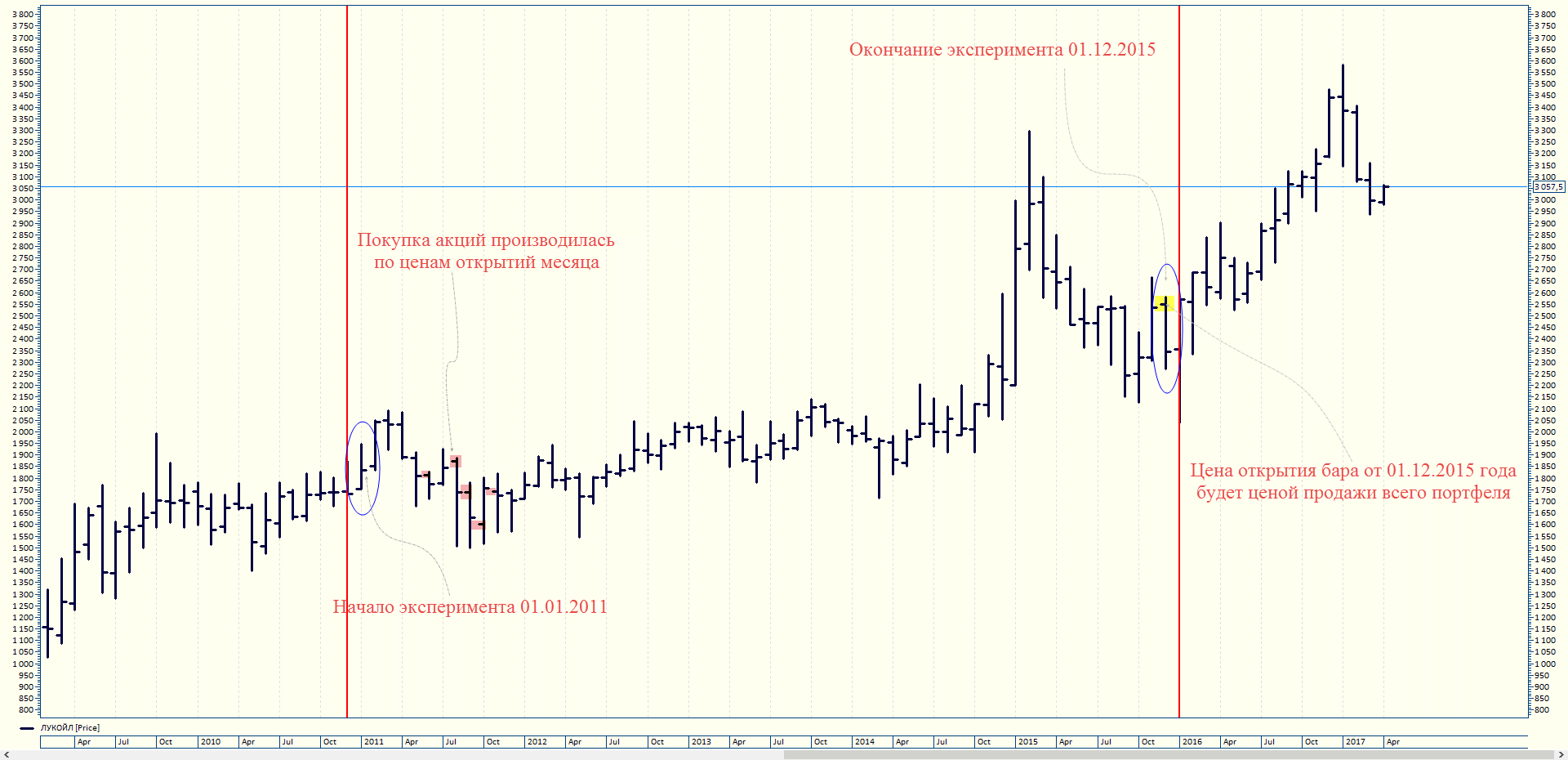

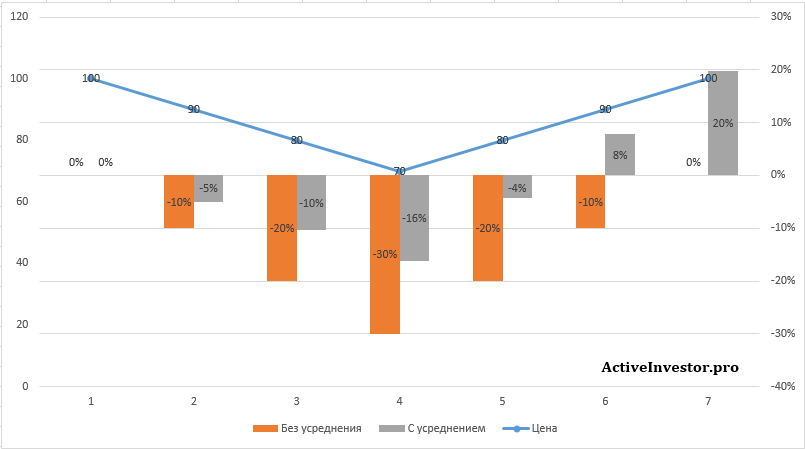

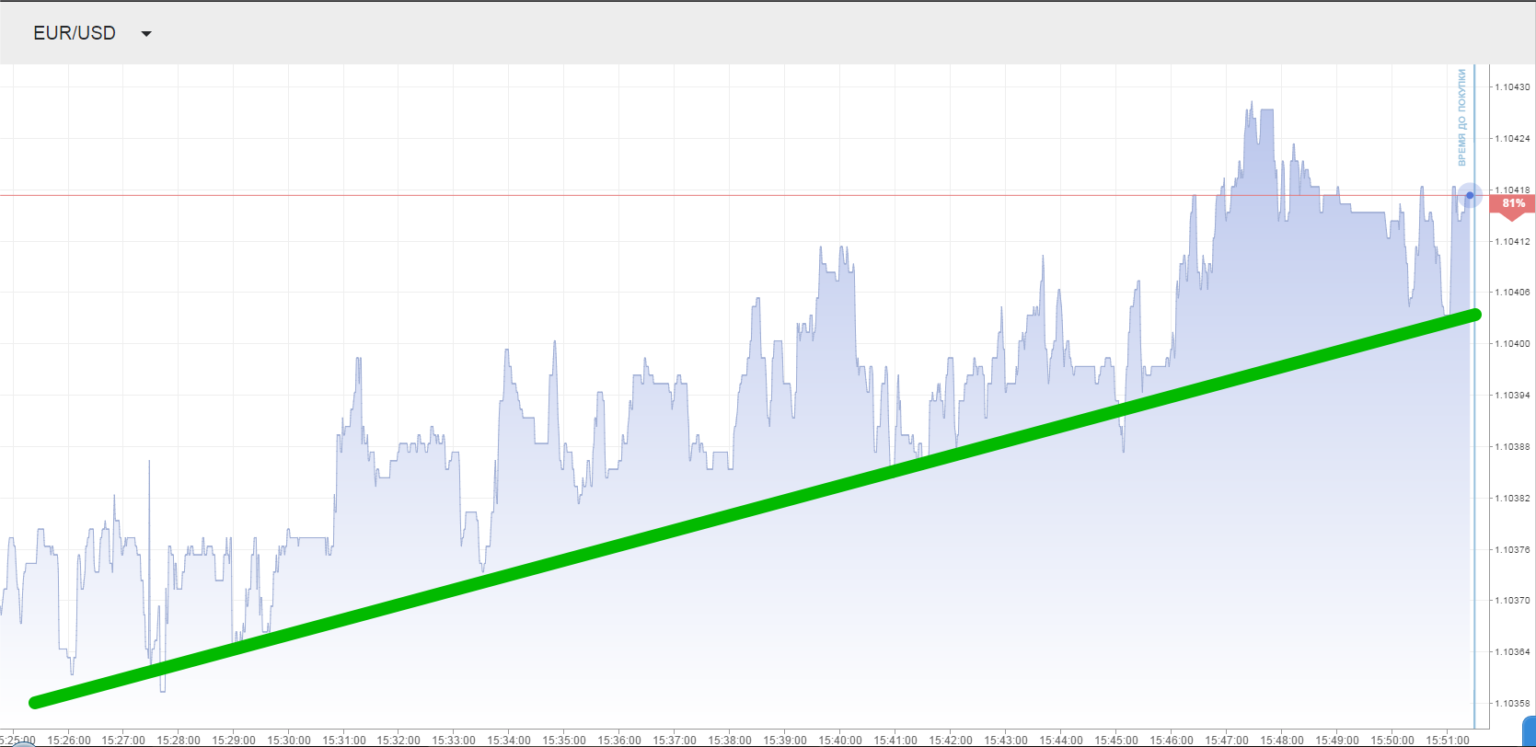

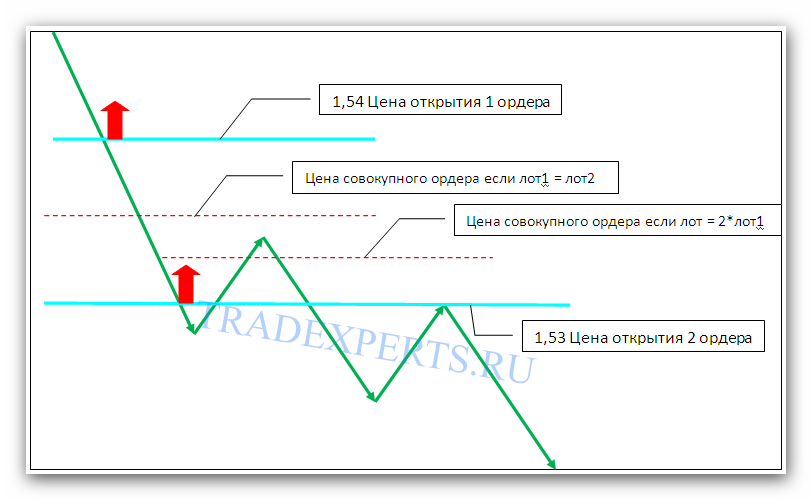

Усреднение при покупке валюты

Для начала рассмотрим пример работы стратегии усреднения вне фондового рынка — возможно, так будет понятнее. Возьмем почти бытовой пример — скажем, нам нужно поменять 1 млн. рублей на доллары. Пусть за месяц (1-30 число) курс не изменился и составил 70 рублей за доллар. Однако внутри месяца колебания были — скажем, десятого числа курс был 65 рублей, а двадцатого — 75 рублей. В среднем курс, как сказано выше, составил 70 рублей.

Если поменять валюту по этому курсу разово (1 или 30 числа), то можно было бы получить 14 286 долларов.

Однако представим, что покупка происходила каждые 10 дней, т.е. 1, 10, 20 и 30 числа. При этом для каждой покупки была выделена равная доля (по 250 000 рублей). Тогда 1 и 30 числа мы бы купили 3571 $, 10 числа — 3846 $, 20 числа — 3333 $. Общая сумма составляет 14 322 доллара, а значит выигрыш при этом получился 36 $ (14 322 — 14 286). Но откуда он взялся? Дело в том, что при таком подходе на одинаковую сумму покупается больше «дешевых» долларов и меньше «дорогих». Из расчетов выше видно, что 10 числа по более низкой цене было куплено заметно больше долларов, чем по высокой цене 20 числа — что и привело хотя и к небольшому, но положительному конечному итогу.

Замечания

- FX(xα)=α,{\displaystyle F_{X}(x_{\alpha })=\alpha ,}

где FX{\displaystyle F_{X}} — функция распределения PX{\displaystyle \mathbb {P} ^{X}}.

Очевидно, для непрерывных распределений справедливо следующее широко использующееся при построении доверительных интервалов равенство:

- P(x1−α2⩽X⩽x1+α2)=α.{\displaystyle \mathbb {P} \left(x_{\frac {1-\alpha }{2}}\leqslant X\leqslant x_{\frac {1+\alpha }{2}}\right)=\alpha .}

Для эмпирического распределения α{\displaystyle \alpha }-квантиль можно задать следующим способом:

- составляем вариационный ряд значений V⩽V1⩽⋯⩽VN−1{\displaystyle V_{0}\leqslant V_{1}\leqslant \dots \leqslant V_{N-1}} (выборка имеет объём N{\displaystyle N}), а также считаем, что VN=VN−1{\displaystyle V_{N}=V_{N-1}} (это необходимо при вычислении 100% квантили по приводимым ниже формулам);

- находим величину K=⌊α⋅(N−1)⌋{\displaystyle K=\lfloor \alpha \cdot (N-1)\rfloor };

- сравниваем K{\displaystyle K} и α⋅N{\displaystyle \alpha \cdot N}:

-

- a) если K+1<αN{\displaystyle K+1<\alpha N}, то полагаем xα=VK+1{\displaystyle x_{\alpha }=V_{K+1}};

- б) если K+1=αN{\displaystyle K+1=\alpha N}, то полагаем xα=(VK+VK+1)2{\displaystyle x_{\alpha }=(V_{K}+V_{K+1})/2};

- в) если K+1>αN{\displaystyle K+1>\alpha N}, то полагаем xα=VK{\displaystyle x_{\alpha }=V_{K}}.

Заданный таким образом α{\displaystyle \alpha }-квантиль удовлетворяет приведенному выше определению.

В некоторых случаях (при большом объёме выборки и эмпирическом распределении, близком к непрерывному) вместо равенства K+1=αN{\displaystyle K+1=\alpha N} можно использовать приближённое сравнение |K+1−αN|<1N{\displaystyle |K+1-\alpha N|<1/N} (это позволит, например, квантиль уровня 1/3 представлять как 0,33…333 при компьютерной обработке данных).

Регулярные инвестиции и капитал

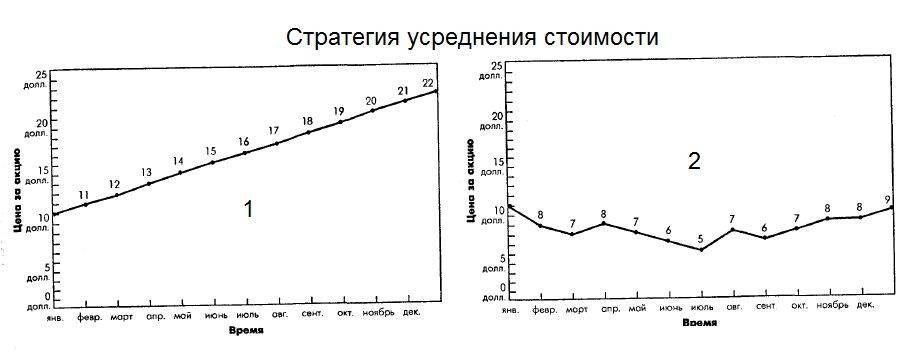

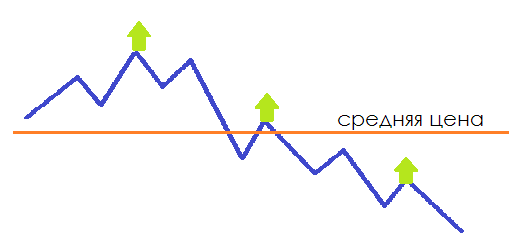

Когда вы вкладываете каждый месяц небольшую сумму в инвестиционные инструменты, с течением времени вы можете накопить существенный капитал. Вы никогда не задумывались, почему выгодность усреднения всегда доказывается на временных промежутках год, максимум два? А дело в том, что чем длиннее период усреднения, тем выше средняя стоимость бумаг. Если в течение года возможны серьезные взлеты и провалы, то на длинных периодах большее влияние оказывают тренды, а не случайные колебания курсов. Если средняя цена акции на длинном промежутке ниже начальной, это говорит не о выгодности усреднения, а о том, что с акцией что-то не в порядке.

Регулярные инвестиции тоже приводят к «усреднению» цены покупки, позволяя получать дополнительную прибыль, в случае неожиданных падений котировок. Только с течением времени капитал накапливается. И новые вложения уже не могут сильно повлиять на среднюю цену покупки. Поверьте, регулярность инвестиций полезна вовсе не возможностью «докупить побольше подешевевших акций».

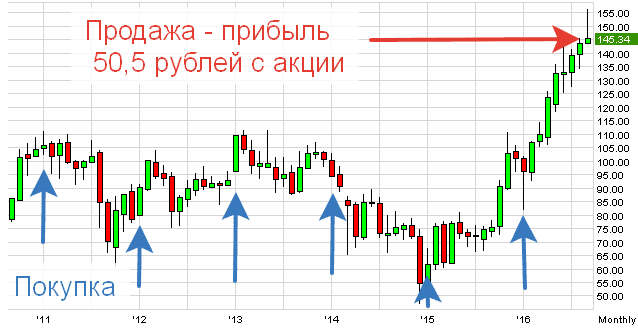

Комментарий УК «Арсагера» Возможность «докупить побольше подешевевших акций» все же является важным преимуществом стратегии регулярного инвестирования. Здесь стоит привести реальный пример, сложившийся на российском рынке акций в последние годы. Допустим, инвестор приобрел акций, входящих в расчет индекса ММВБ, в июне 2008 года на 600 000 рублей. А с июля инвестор стал ежемесячно покупать этих же акций на 10 000 руб. Каждая из этих покупок хоть незначительно, но снижала среднюю стоимость приобретений. В итоге, к декабрю 2010 года рынок так полностью и не восстановился, но, благодаря тому, что было совершено 30 ежемесячных покупок подешевевших акций, средняя стоимость приобретений снизилась на 20%.

Если инвестор вкладывал деньги на протяжении 5 лет (по 10 000 в месяц), то без учета инвестиционного дохода его капитал составит 600 тысяч рублей. В этом случае следующий ежемесячный взнос составит всего 1,5% от капитала. И даже огромные колебания цены акции практически не скажутся на средней цене покупки в нашем портфеле. Например, акции упадут в цене на 60%. Инвестор обрадованно закупит в 2,5 раза больше акций последним взносом, вот только средняя цена для нашего портфеля упадет в результате лишь на 2,4%.

И напоследок

Я знаю, что математически стратегия регулярных инвестиций приводит к усреднению цены покупки. Но выбор альтернатив при усреднении и регулярных инвестициях совершенно разный. Не нужно все мешать в одну кучу. Усреднение – когда есть капитал.

Усреднение работает только с волатильными инструментами. То есть с такими, цена которых колеблется то вверх, то вниз. С облигациями, депозитами, подобными консервативными инструментами усреднение вообще не работает, ни при каких условиях.

Если вы хотите усреднять цены покупки при регулярных инвестициях, тогда нужно периодически (раз в 3-5 лет) выводить деньги из своего инвестиционного портфеля, вкладывая их в надежные инструменты, либо тратя на достижение каких-то финансовых целей. Это позволит сохранить эффект усреднения в течение долгого времени.

Дивидендная

Эта стратегия инвестирования предполагает выбор акций с максимальными дивидендными выплатами. Расчет дивидендной доходности осуществляется путем деления дивидендов на стоимость 1 акции. Такой подход гарантирует предсказуемость и стабильность финансовых поступлений. При этом реинвестирование дивидендов позволяет приумножать стоимость своего портфеля и заставить работать сложные проценты на вас.

При выборе дивидендных акций важно учитывать следующие аспекты:

- особенности дивидендной политики, в частности, какой процент прибыли компании направляется на выплату дивидендов;

- стабильность выплат за последние 5 лет;

- размер дивидендов и периодичность выплат;

- темпы прироста выплат;

- текущие финансовые показатели деятельности эмитента.

Минусы дивидендной методики:

- выплата дивидендов не гарантирована (в любой момент компания может принять решение о заморозке выплат);

- слишком высокие дивидендные выплаты могут свидетельствовать о нерациональном ведении бизнеса и привести к ограничению роста;

- в погоне за космическими дивидендами велика вероятность приобрести неликвид, который в будущем будет очень сложно продать.

Чтобы снизить свои риски, целесообразнее диверсифицировать портфель, отобрав минимум 10-15 дивидендных акций из разных отраслей (причем не только российских, но и иностранных).

Новости

Заключение

Реальные опционы — важные инструменты, когда речь идет об оценке инвестиционных проектов на разных этапах реализации.

Для менеджмента открываются возможности находить скрытые камни и уязвимые места в ходе планирования и развития деятельности компании. А правильные инвестрешения с большой долей вероятности приведут к увеличению конкурентоспособности и прибыльности предприятия.

Надеюсь, было интересно и полезно. Подписывайтесь на новые материалы и рассказывайте о них в соцсетях.