Содержание:

Ставка MosPrime

Ставка RUONIA

Ставка Euribor

Индикативная ставка объявляется без твёрдого обязательства совершить конкретную кредитную операцию по этой цене, но именно на нее ориентируются при определении процентной ставки в реальных займах и при создании различных финансовых продуктов. Первой индикативной ставкой стала LIBOR (London Interbank Offered Rate). Британская Банковская ассоциация начала рассчитывать ее в 1986 году, ставка определялась путем опроса 8-20 крупнейших банков и выведения среднего значения. Подробнее о ставке LIBOR можно почитать в этой статье.

В течение следующих двух десятилетий практически каждый региональный межбанковский рынок обзавелся собственными индикаторами процентных ставок. Локальные индикаторы позволяли обеспечить более точную подстройку под задачи соответствующих рынков. В этой статье мы рассмотрим российские MosPrime, Ruonia и европейский EURIBOR, принцип их формирования и практическую сферу применения.

24.10.2020. Прогноз ставки EURIBOR 1Y (годовая ставка) на месяцы и годы.

| Год | Месяц | Средняя | Закрытие | Изм,% |

| 2020 | Октябрь | -0.456 | -0.468 | -8.84% |

| 2020 | Ноябрь | -0.485 | -0.491 | -4.91% |

| 2020 | Декабрь | -0.510 | -0.516 | -5.09% |

| 2021 | Январь | -0.536 | -0.542 | -5.04% |

| 2021 | Февраль | -0.562 | -0.569 | -4.98% |

| 2021 | Март | -0.590 | -0.597 | -4.92% |

| 2021 | Апрель | -0.575 | -0.567 | 5.03% |

| 2021 | Май | -0.546 | -0.539 | 4.94% |

| 2021 | Июнь | -0.559 | -0.566 | -5.01% |

| 2021 | Июль | -0.587 | -0.594 | -4.95% |

| 2021 | Август | -0.572 | -0.564 | 5.05% |

| 2021 | Сентябрь | -0.564 | -0.564 | 0.00% |

| 2021 | Октябрь | -0.543 | -0.536 | 4.96% |

| 2021 | Ноябрь | -0.516 | -0.509 | 5.04% |

| 2021 | Декабрь | -0.528 | -0.534 | -4.91% |

| 2022 | Январь | -0.554 | -0.561 | -5.06% |

| 2022 | Февраль | -0.582 | -0.589 | -4.99% |

| 2022 | Март | -0.611 | -0.618 | -4.92% |

| 2022 | Апрель | -0.626 | -0.629 | -1.78% |

| 2022 | Май | -0.646 | -0.652 | -3.66% |

| 2022 | Июнь | -0.648 | -0.646 | 0.92% |

| 2022 | Июль | -0.622 | -0.614 | 4.95% |

| 2022 | Август | -0.591 | -0.583 | 5.05% |

| 2022 | Сентябрь | -0.574 | -0.571 | 2.06% |

| 2022 | Октябрь | -0.549 | -0.542 | 5.08% |

Прогноз ЕВРИБОР на Октябрь 2020. Прогноз на начало месяца -0.430%. Максимальная ставка -0.430, минимальная -0.496. Средняя ставка за месяц -0.456. EURIBOR в конце месяца -0.468, изменение за Октябрь -8.84%.

Прогноз EURIBOR на Ноябрь 2020. Прогноз на начало месяца -0.468%. Максимальная ставка -0.462, минимальная -0.520. Средняя ставка за месяц -0.485. EURIBOR в конце месяца -0.491, изменение за Ноябрь -4.91%.

Прогноз ЕВРИБОР на Декабрь 2020. Прогноз на начало месяца -0.491%. Максимальная ставка -0.485, минимальная -0.547. Средняя ставка за месяц -0.510. EURIBOR в конце месяца -0.516, изменение за Декабрь -5.09%.

Прогноз EURIBOR на Январь 2021. Прогноз на начало месяца -0.516%. Максимальная ставка -0.509, минимальная -0.575. Средняя ставка за месяц -0.536. EURIBOR в конце месяца -0.542, изменение за Январь -5.04%.

Прогноз ЕВРИБОР на Февраль 2021. Прогноз на начало месяца -0.542%. Максимальная ставка -0.535, минимальная -0.603. Средняя ставка за месяц -0.562. EURIBOR в конце месяца -0.569, изменение за Февраль -4.98%.

Прогноз EURIBOR на Март 2021. Прогноз на начало месяца -0.569%. Максимальная ставка -0.561, минимальная -0.633. Средняя ставка за месяц -0.590. EURIBOR в конце месяца -0.597, изменение за Март -4.92%.

Прогноз ЕВРИБОР на Апрель 2021. Прогноз на начало месяца -0.597%. Максимальная ставка -0.533, минимальная -0.601. Средняя ставка за месяц -0.575. EURIBOR в конце месяца -0.567, изменение за Апрель 5.03%.

Прогноз EURIBOR на Май 2021. Прогноз на начало месяца -0.567%. Максимальная ставка -0.507, минимальная -0.571. Средняя ставка за месяц -0.546. EURIBOR в конце месяца -0.539, изменение за Май 4.94%.

Прогноз ЕВРИБОР на Июнь 2021. Прогноз на начало месяца -0.539%. Максимальная ставка -0.532, минимальная -0.600. Средняя ставка за месяц -0.559. EURIBOR в конце месяца -0.566, изменение за Июнь -5.01%.

Прогноз EURIBOR на Июль 2021. Прогноз на начало месяца -0.566%. Максимальная ставка -0.558, минимальная -0.630. Средняя ставка за месяц -0.587. EURIBOR в конце месяца -0.594, изменение за Июль -4.95%.

Прогноз ЕВРИБОР на Август 2021. Прогноз на начало месяца -0.594%. Максимальная ставка -0.530, минимальная -0.598. Средняя ставка за месяц -0.572. EURIBOR в конце месяца -0.564, изменение за Август 5.05%.

Прогноз EURIBOR на Сентябрь 2021. Прогноз на начало месяца -0.564%. Максимальная ставка -0.530, минимальная -0.598. Средняя ставка за месяц -0.564. EURIBOR в конце месяца -0.564, изменение за Сентябрь 0.00%.

Какой ОКВЭД указать при регистрации бизнеса

Необходимо задействовать код ОКВЭД 63.21.24 – использование стоянок, гаражей и парковок для велосипедов и транспортных средств.

Популярные новости

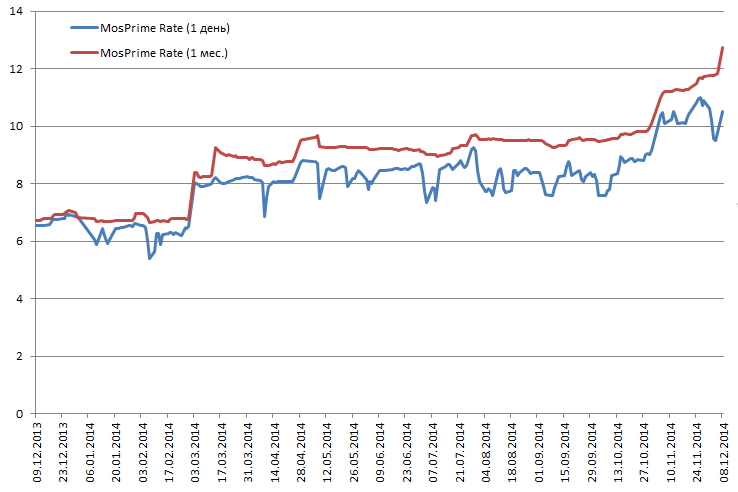

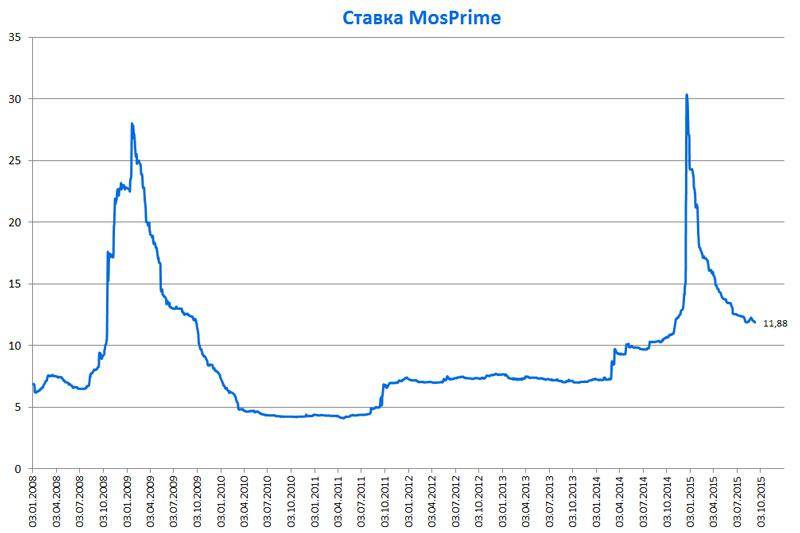

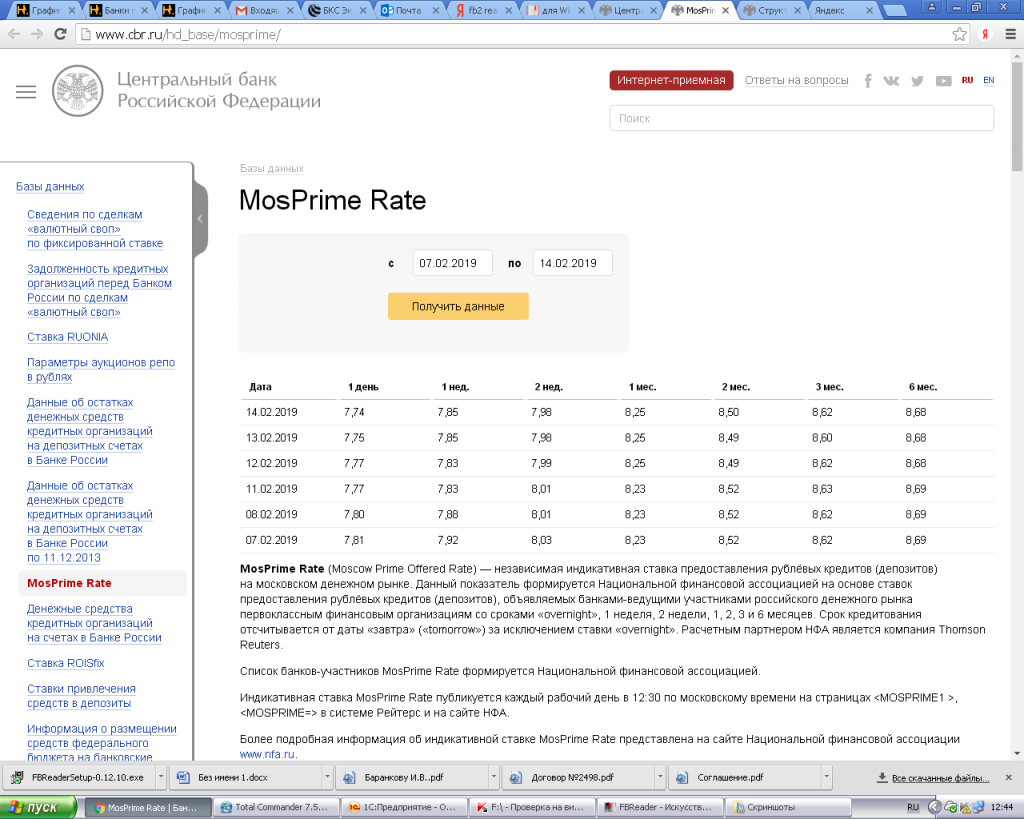

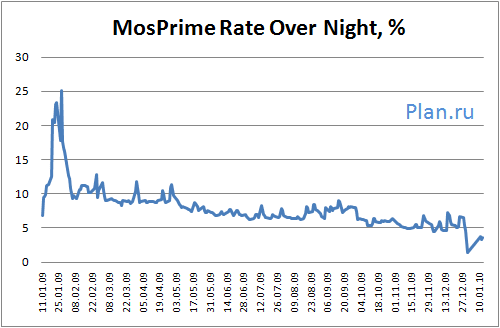

Ставка MosPrime

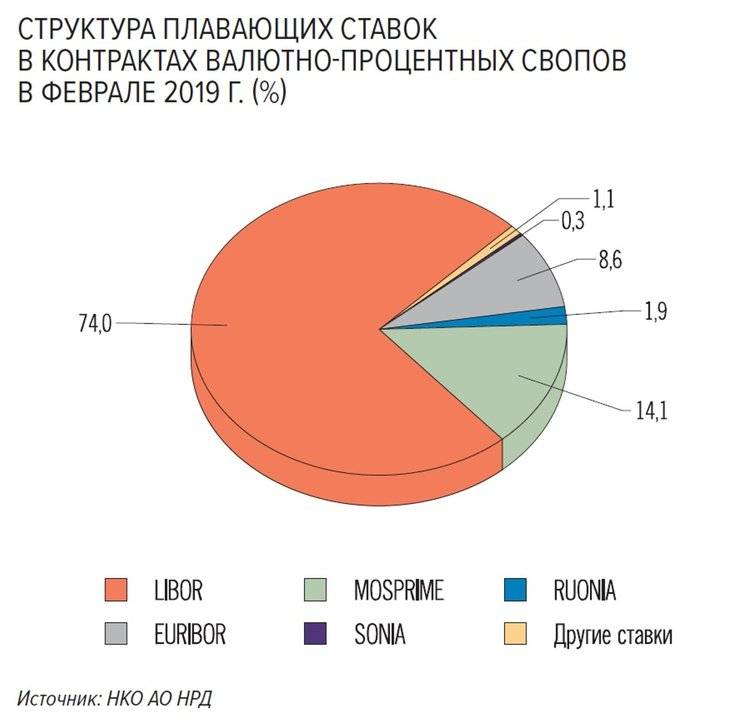

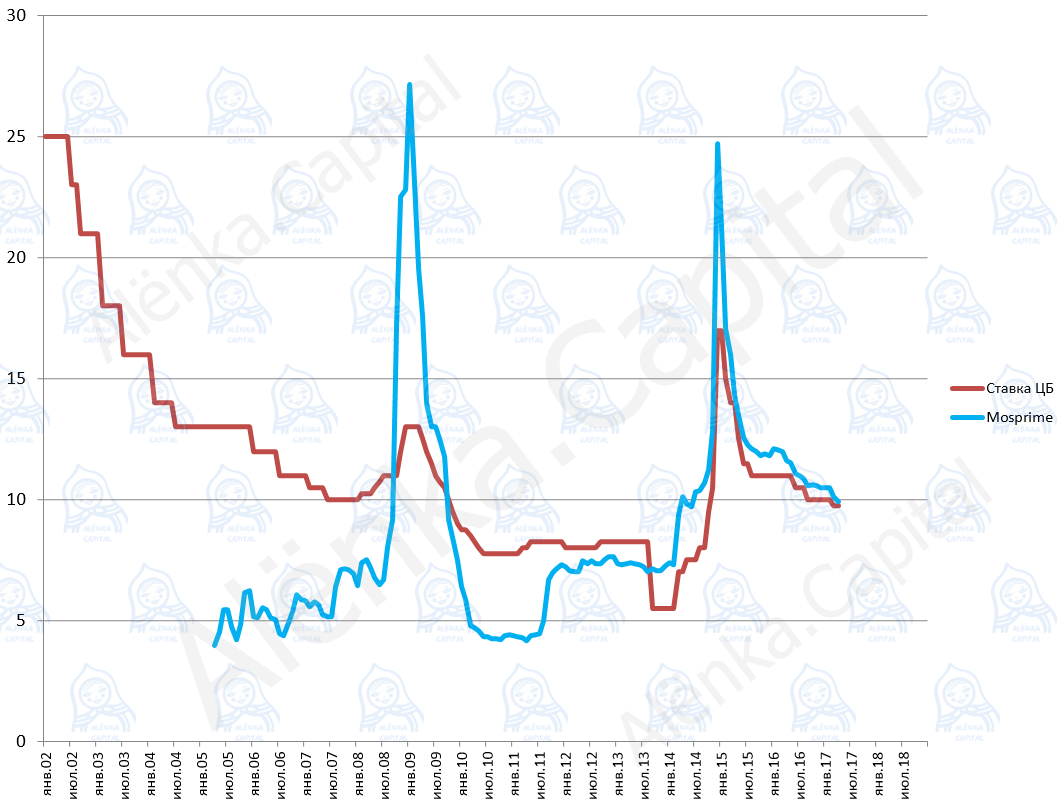

MosPrime Rate – независимая индикативная ставка, по которой российские банки предоставляют друг другу рублевое кредитование. Mosprime рассчитывается в России с 2005 года, после соответствующего запроса Европейского банка реконструкции и развития. Расчеты ранее предоставляла Национальная Валютная Ассоциация (НВА), реорганизованная в апреле 2015 года в фондовую (НФА). Моспрайм является российским аналогом ставки LIBOR.

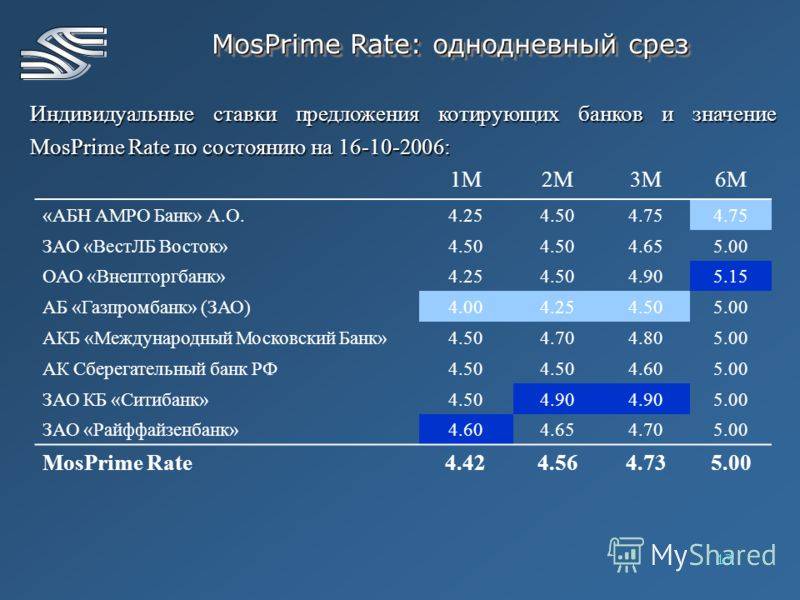

Ставка рассчитывается на основе информации о депозитных ставках сроком от суток до 6 месяцев (7 значений), предоставляемой не менее чем восемью ведущими российскими банками. В настоящее время в список банков, подающих данные для формирования ставки, входят Сбербанк, ВТБ, Газпромбанк, Ситибанк, Росбанк, Райффайзенбанк и другие.

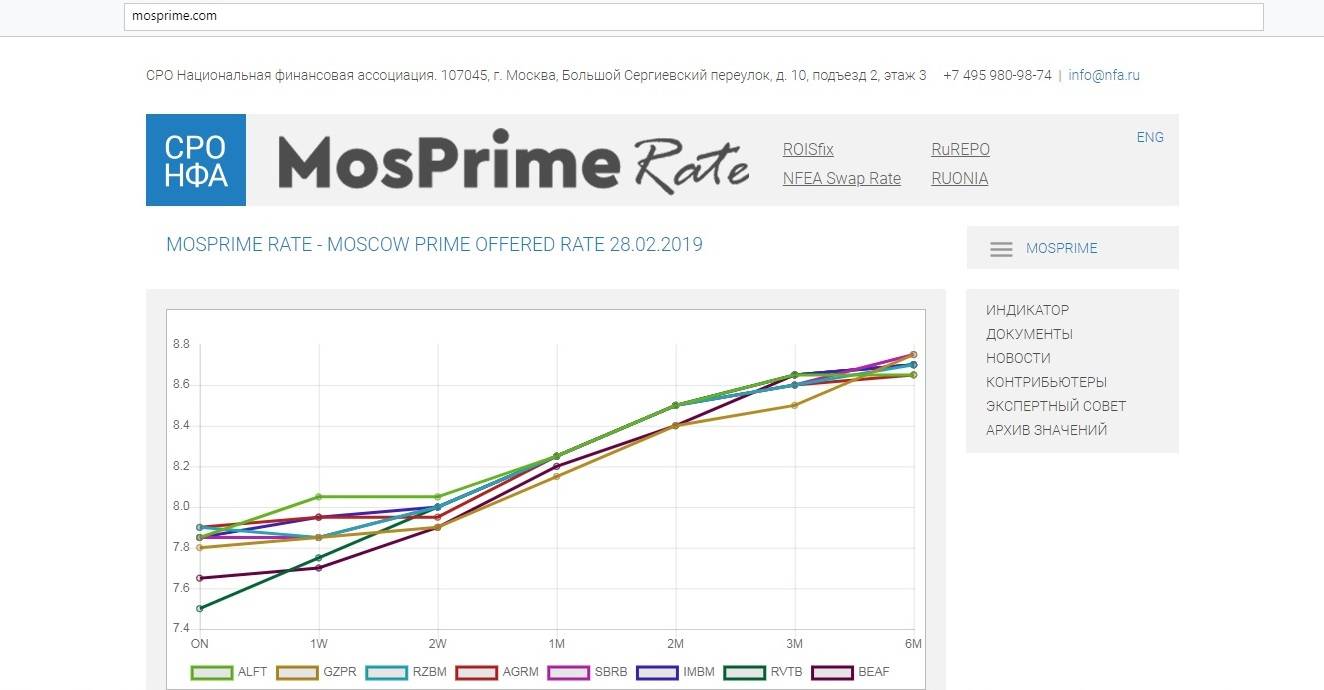

Показатель MosPrime Rate определяется каждый рабочий день. Значение ставки моспрайм на сегодня можно узнать на официальном сайте http://mosprime.com. Информация предоставляется в виде сводного графика, объединяющего различные сроки кредитования. В нормальной ситуации большим срокам соответствуют более высокие значения.

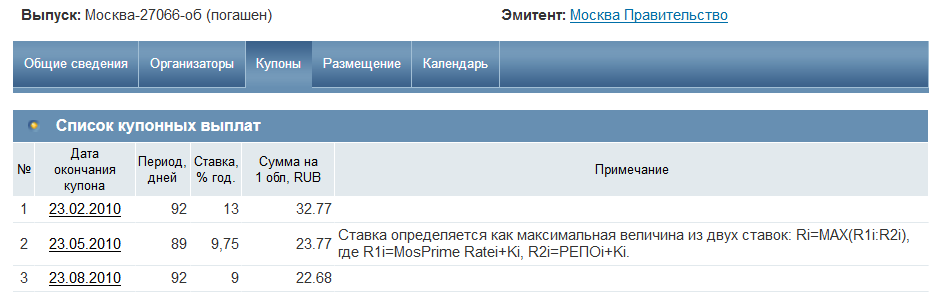

Основная сфера применения ставки моспрайм — рублевые ипотечные кредиты и рублевые банковские депозиты с плавающей ставкой. В таких финансовых продуктах процентная ставка состоит из постоянной и переменной частей, в качестве последней используется моспрайм. Она может использоваться и для расчета купонов отдельных облигаций: так, купон муниципальных облигаций Москва-27066-об был привязан как к ставке моспрайм, так и к ставке РЕПО:

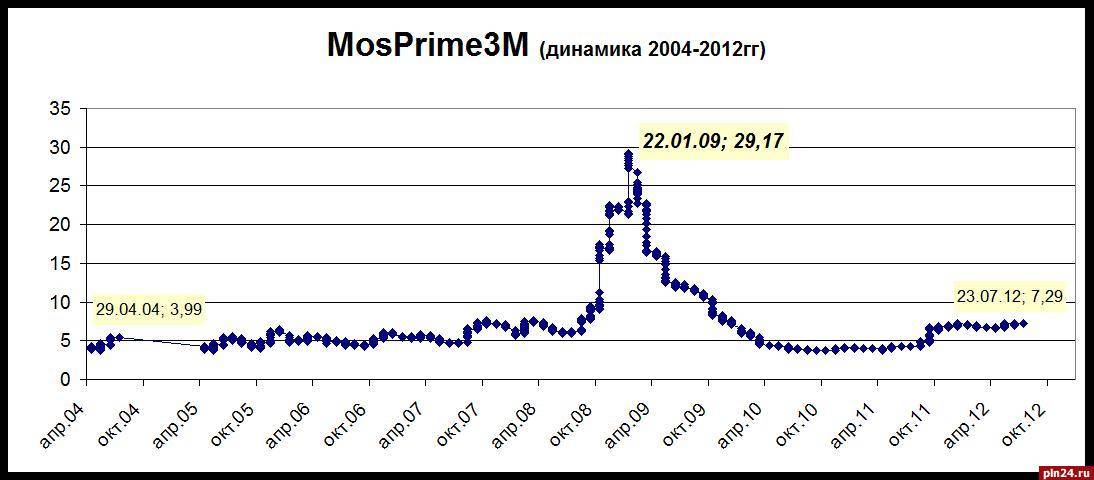

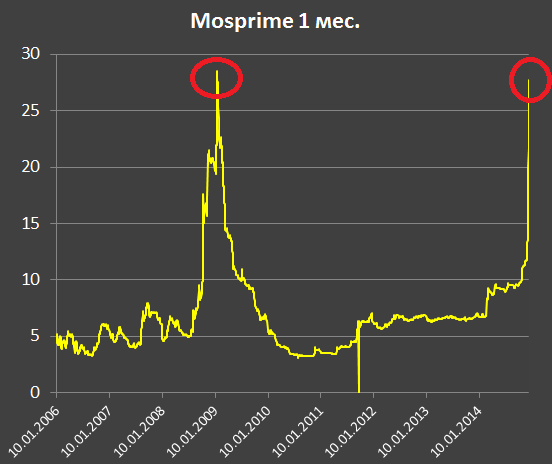

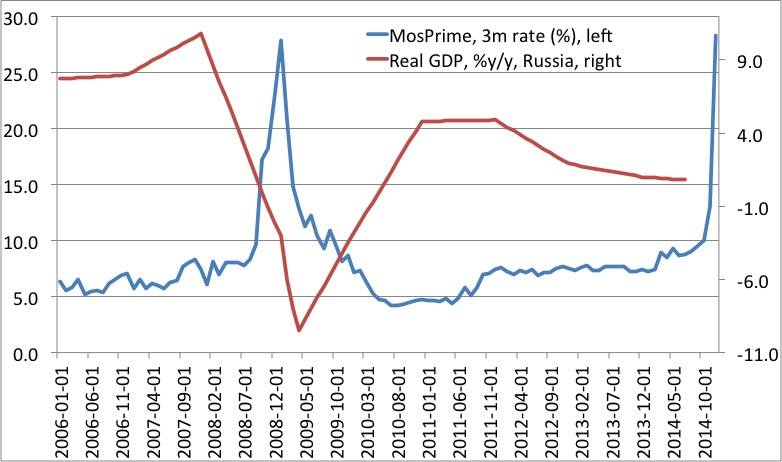

Ипотечные кредиты на базе mosprime были особенно востребованы в 2006-2007 году, их предлагали банки Дельта-Кредит, Кит-Финанс, ВТБ-24 и другие, уже ушедшие с рынка. После того, как с июля 2008 года по март 2009 года трехмесячная ставка МосПрайм выросла с 6% до 30%, стоимость кредита для ипотечного заемщика увеличилась в среднем с 12% до 36% годовых. В начале 2010-х большинство подобных кредитов были реструктуризированы и переоформлены по фиксированной ставке, а популярность ипотечных продуктов такого типа резко снизилась.

Особенности услуги

В отличие от самого обычного вклада, овернайт не имеет зафиксированной ставки или конкретного постоянного тарифа. Каждый новый день банк указывает определенный уровень ставки по своему личному усмотрению, а процент изменяется исходя из получившейся экономической ситуации

Берутся во внимание также и ряд других условий

Данные банковские действия имеют ряд сходств, взирая на условия обычных вкладов юрлиц:

- главное сходство с обычными депозитами заключается в зависимости процента по ставке от объема размещаемых средств. В сравнении с

предлагаемыми процентами по другим видом вкладаом, депозит овернайт имеет наиболее низкую процентную ставку;

- для размещения применяют отечественную, равно как и иностранную валюту;

- самый минимальный размер имеет право устанавливать сам банк. Сумма для депозита имеет наиболее высокий уровень лимита для минимального размера — чаще всего он, не может быть ниже одного миллиона руб.;

- банк имеет право разрешить переводить на депозит средства со счетов, которые были ранее открыты в совершенно других банках;

- открытие депозита бывает выполнено дистанционно;

Организация имеет возможность воспользовавшись программой овернайт получить также и краткосрочную кредитную линию. Такая кредитная линия предоставляется по таким, ниже перечисленным правилам:

- при окончании операционного дня само предприятие выдаст справку об имеющихся в наличии внутренних займах. Банк требует предоставления определенных гарантийных бумаг, или например, облигаций, стоимость которых должна быть равна конечной сумме займа в совокупности с процентами;

- банк проводит подготовку документов по счетам, подтверждающих факт зачисления денежных средств, и общую сводку по общему счету ссуды;

- предоставленные ценные бумаги являются необходимым условием в случае стремительного роста долгового кризиса.

Переменные составляющие плавающих процентных ставок

Как я писал выше, плавающие процентные ставки выглядят так: «плавающая процентная ставка»=«переменная величина»+«…%».

Банковские переменные величины бывают различными: это и Либор (Libor), и МосПрайм (MOSPRIME), и Euribor, и другие.

- Libor (Либор) — это переменная величина, которая показывает, под какие проценты банки готовы кредитовать друг друга. Термин Libor — сокращенное название от London Interbank Offered Rate, которое переводится как Лондонская межбанковская ставка предложения. Подробнее о ставке Libor можете прочитать здесь.

- МосПрайм (MOSPRIME) — переменная велична, созданная в 2005 году в Российской Федерации, по аналогии со ставкой Libor. Ставка МосПрайм рассчитывается Национальной валютной ассоциацией (НВА). Для расчета ставки МосПрайм берутся значения ставок предоставления рублевых кредитов восьми крупных банков Российской Федерации. (С 1 августа 2008 года список банков формирующих MosPrime Rate, увеличился.)

- Euribor — средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым в евро. Термин Euribor — сокращенное название от European Interbank Offered Rate: Европейская межбанковская ставка предложения.

Валютные кредиты по плавающей ставке (как в ЕВРО, так и в долларах) получаемой как Libor+%%, Euribor+%% и рублевые кредиты по плавающей ставке, получаемой как МосПрайм+%% — выдаются в России, и, в частности, в Москве, несколькими банками.

Хороши ли плавающие ставки?

Хороши ли плавающие ставки? Не знаю! С одной стороны, ипотечный кредит выдается на длительный срок, а плавающая ставка фиксируется лишь на год. То есть, кредит по плавающей ставке — это дополнительный риск.

Но, сколько людей — столько жизненных ситуаций:

Представим заемщика, которому нужно купить квартиру в одном городе, после чего он продает квартиру, имеющуюся в другом городе. Сколько времени нужно на такой обмен? Человек берет кредит по низкой ставке, покупает квартиру, после чего продает свою квартиру и гасит кредит. (А может и не гасить, а положить деньги в банк: если проценты по депозиту будут выше процентов по кредиту).

Или другой случай: Человеку срочно нужна квартира. Но из бизнеса «выдергивать деньги» — не хочется (именно сейчас). Человек берет кредит, покупает квартиру, а в течение года — кредит гасит.

Что нам стоит Push построить

1 стартмани

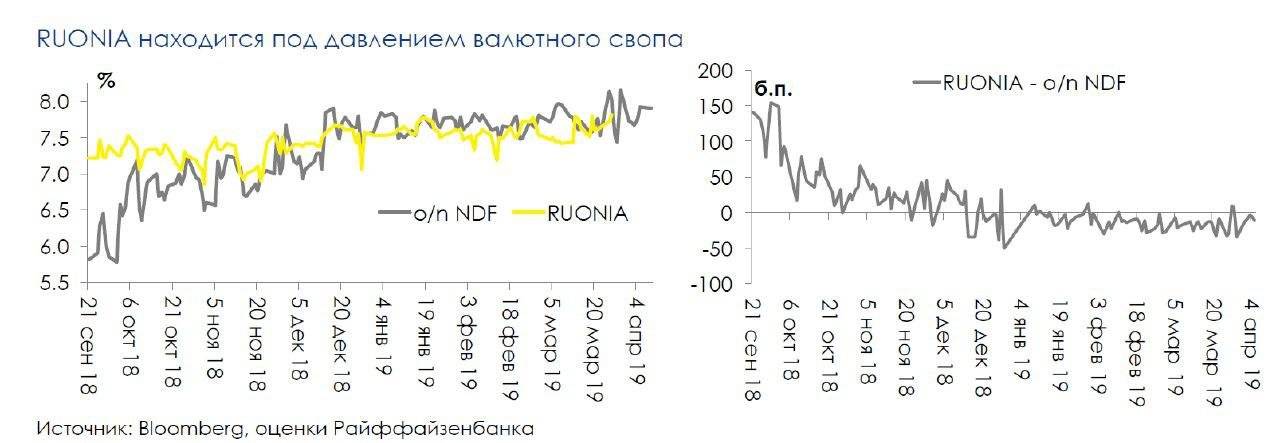

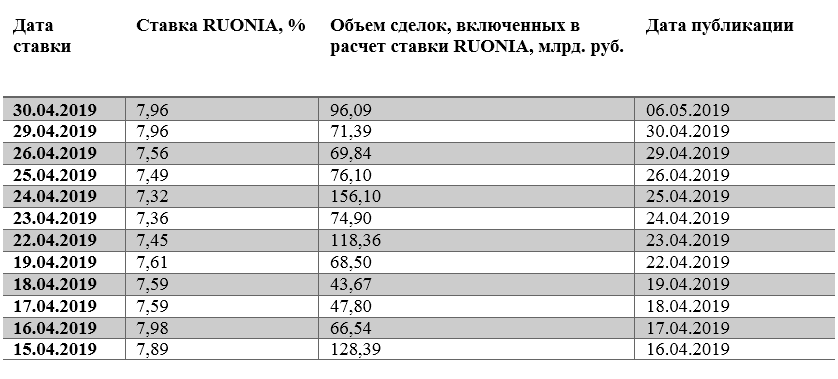

Ставка RUONIA

RUONIA (Ruble OverNight Index Average) – взвешенная ставка однодневных межбанковских рублевых кредитов на условиях overnight (т.е. с погашением на следующий рабочий день). Такое сверхкороткое кредитование позволяет одним банкам размещать избыточную ликвидность (свободную денежную массу), а другим — привлекать средства, если на завтра прогнозируется дефицит денег для расчетов с клиентами. Проще говоря ставка показывает, под какой процент банки могут одолжить деньги друг другу на одни сутки.

Руониа учитывает спрос и предложение на рынке однодневных межбанковских кредитов и отражает целостную картину всего рынка однодневных операций. Расчетами RUONIA, как и МосПрайм, занимается Национальная Фондовая Ассоциация. Расчет производится на основании фактических данных о депозитных сделках, совершенных на межбанковском рынке в течение дня.

RUONIA рассчитывается с 2010 года. Список банков, предоставляющих информацию для расчета ставки, составляет НФА и утверждает Банк России. В списке должно быть от 25 до 35 банков. На сайте www.ruonia.ru можно ознакомиться со статистикой операций, значением ставки, актуальным списком банков и прочей информацией, связанной со Руониа.

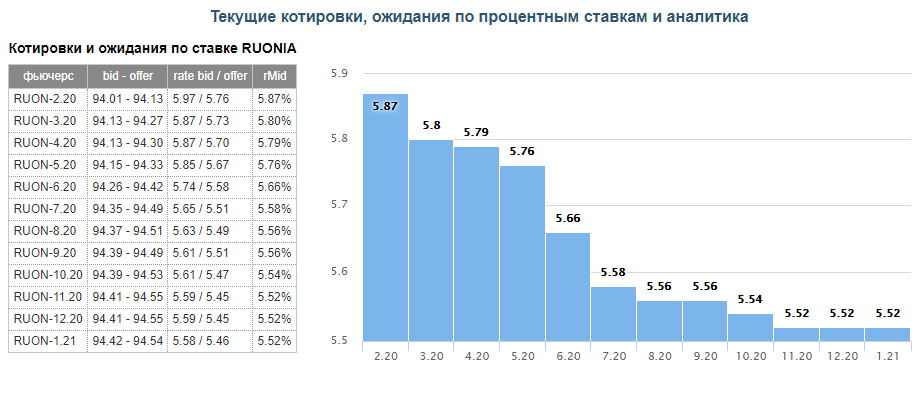

Ставка RUONIA может быть как выше, так и ниже ключевой ставки. Так, текущее значение последней несколько ниже и равно 7.75%. По соотношению уровня ставки RUONIA и ключевой ставки можно судить о дефиците или избытке ликвидности (денег) у крупнейших банков: об избытке сигнализирует уровень RUONIA ниже ключевой ставки, и, соответственно, наоборот.

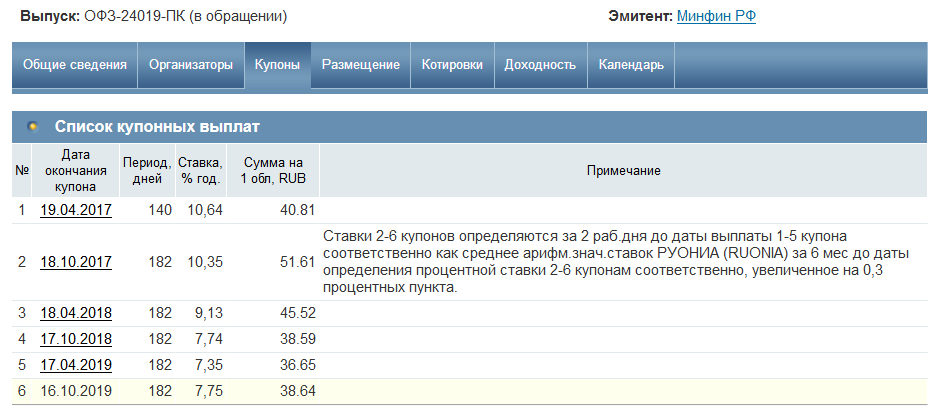

ОФЗ+Ruonia

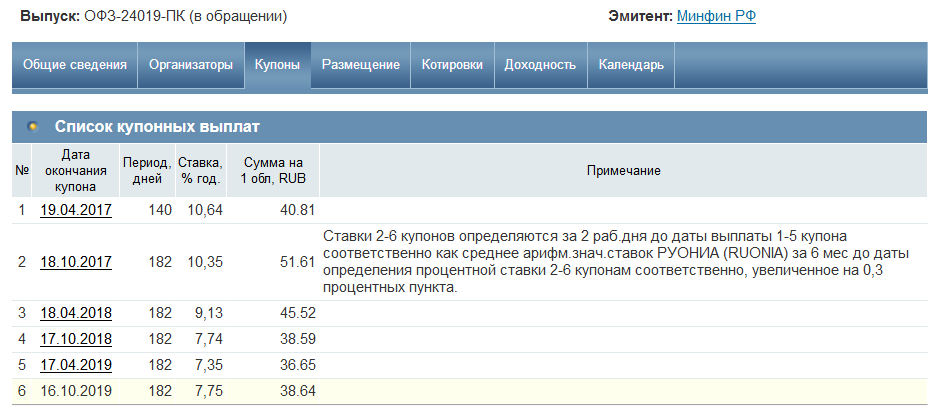

Ставки RUONIA используются в облигациях федерального займа с плавающим купоном — ОФЗ-ПК. Общая статья про ОФЗ здесь. Купонная доходность таких облигаций определяется как среднее арифметическое значение ставки за последние 6 месяцев + некая фиксированная часть. Такие облигации называют флоатерами (флоутеры).

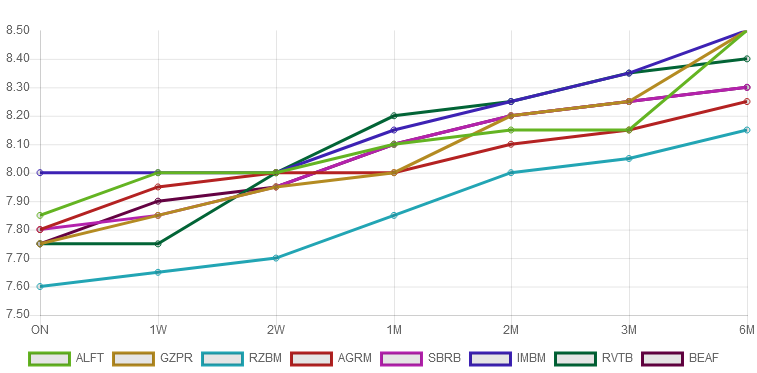

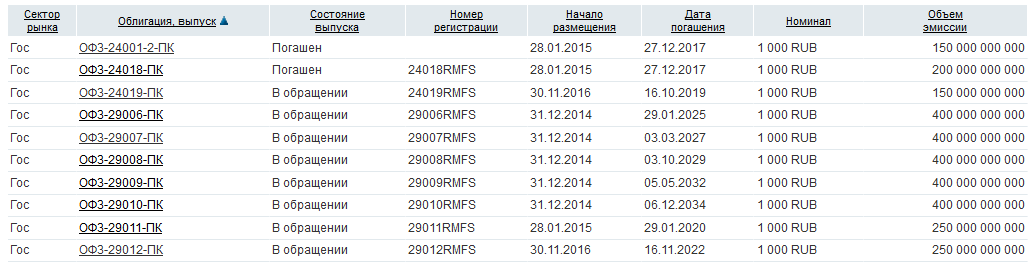

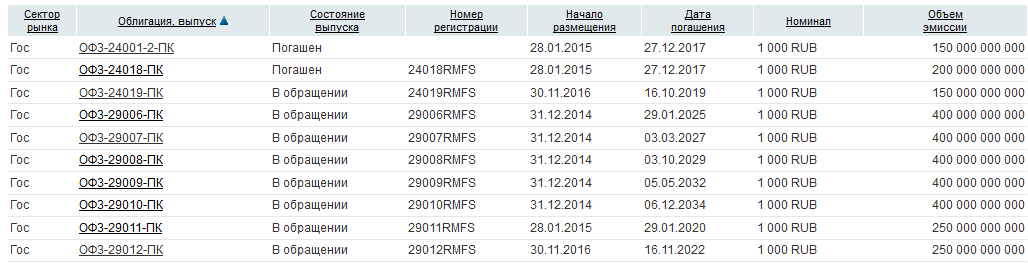

На скрине выше присутствуют 6 месяцев до даты определения ставки — иными словами, купон реагируют на текущую ситуацию с задержкой в полгода, так что менее подходит в случае, если облигация близка к погашению. Если же время есть, то данная облигация лучше работает с ростом процентной ставки, обеспечивая растущий купон. В настоящий момент в обращении находится восемь привязанных к ставке облигаций с датой погашения от 2019 до 2034 года:

Также ставка RUONIA является аналитическим инструментом для определения уровня риска дивидендной доходности по акциям: если дивидендная доходность выше ставки RUONIA, то такие акции несут дополнительный риск. Впрочем, поскольку акции и без того агрессивный инструмент, а в отдельные годы высокий дивиденд могут выплачивать многие компании, этот критерий не снискал популярности на рынке.

Загрузка данных из М-Аптеки+ в 1С:Бухгалтерия 8 (ред. 3.0) Промо

Обработка для загрузки файлов выгрузки из программы для автоматизации аптек и аптечных сетей М-Аптека+ в 1С:Бухгалтерия 8, редакция 3.0.

Шаблон http-сервиса для вашего проекта

Http-сервис для обмена данными в формате JSON. Обработчики этого сервиса находятся во внешней обработке, что позволяет дорабатывать его без изменения конфигурации.

Также прилагаю пример мобильного приложения для работы с данным сервисом (получает номенклатуру и остатки на складе). Сервис очень быстро разворачивается и масштабируется под ваши задачи.

3 стартмани

Интеграция 1С и C#. Обращение к 1С через COM. Создание номенклатуры и выполнение запроса к 1С из C# на примере интеграции с Союз-PLM (система информационной поддержки жизненного цикла изделий). Обработка «Загрузка заказа на сборку». (ERP)

Союз-PLM представляет собой полнофункциональный программный комплекс для решения широкого спектра задач управления инженерной технической информацией наукоемких изделий и сложных инженерных объектов в области машиностроения, приборостроения, архитектуры, строительства.

На практике, это управление конструкторской документацией, интегрированное с САПР, бизнес-процессы, файловый архив. Все это работает в SQL и шевелится с помощью скриптов на C#. Скрипты свободно отлаживаются в MS Visual Studio. Подробнее смотрите на их сайте: http://www.programsoyuz.ru/products/system-soyuz-plm.html Редактирование, конструирование и использование бизнес-процессов на порядок лучше систем на базе 1С из тех, что я изучил.

1 стартмани

Таблица 1. Эталонные ставки денежного рынка в России

| Эталон | Определение | Администратор |

| MIACR (ON)** | средневзвешенная фактическая ставка по кредитам, предоставленным московскими банками* | Банк России |

| RUONIA (ON) | взвешенная рублевая депозитная ставка «овернайт» активных банков с высоким кредитным рейтингом | Национальная финансовая ассоциация |

| MosPrime Rate (ON) | индикативная ставка предоставления рублевых кредитов (депозитов) на межбанковском рынке | Национальная финансовая ассоциация |

| ROISfix (1W)** | индикативная ставка (фиксинг) по операциям процентный своп на ставку RUONIA | Национальная финансовая ассоциация |

| NFEA Swap Rate (1W) | индикативная премия по операциям валютный своп USD/RUB на российском рынке | Национальная финансовая ассоциация |

| RuRepo (ON) | индикативная ставка РЕПО на московском межбанковском рынке под ценные бумаги высшей категории надежности | Национальная финансовая ассоциация |

| RUSFAR (ON) | ставка РЕПО с центральным контрагентом Московской биржи под клиринговые сертификаты участия | Московская биржа |

| MOEXRepo (ON) | ставка РЕПО с центральным контрагентом Московской биржи под облигации | Московская биржа |

| Ключевая ставка Банка России (1W) | сигнальная ставка денежно-кредитной политики, к ней привязаны предельные ставки недельных аукционов РЕПО или депозитов Банка России | Банк России |

| MIACR (ON)** | |

| Определение | средневзвешенная фактическая ставка по кредитам, предоставленным московскими банками* |

| Администратор | Банк России |

| RUONIA (ON) | |

| Определение | взвешенная рублевая депозитная ставка «овернайт» активных банков с высоким кредитным рейтингом |

| Администратор | Национальная финансовая ассоциация |

| MosPrime Rate (ON) | |

| Определение | индикативная ставка предоставления рублевых кредитов (депозитов) на межбанковском рынке |

| Администратор | Национальная финансовая ассоциация |

| ROISfix (1W)** | |

| Определение | индикативная ставка (фиксинг) по операциям процентный своп на ставку RUONIA |

| Администратор | Национальная финансовая ассоциация |

| NFEA Swap Rate (1W) | |

| Определение | индикативная премия по операциям валютный своп USD/RUB на российском рынке |

| Администратор | Национальная финансовая ассоциация |

| RuRepo (ON) | |

| Определение | индикативная ставка РЕПО на московском межбанковском рынке под ценные бумаги высшей категории надежности |

| Администратор | Национальная финансовая ассоциация |

| RUSFAR (ON) | |

| Определение | ставка РЕПО с центральным контрагентом Московской биржи под клиринговые сертификаты участия |

| Администратор | Московская биржа |

| MOEXRepo (ON) | |

| Определение | ставка РЕПО с центральным контрагентом Московской биржи под облигациия |

| Администратор | Московская биржа |

| Ключевая ставка Банка России (1W) | |

| Определение | сигнальная ставка денежно-кредитной политики, к ней привязаны предельные ставки недельных аукционов РЕПО или депозитов Банка России |

| Администратор | Банк России |

* Рассчитываются также разновидности ставки по банкам с инвестиционным (MIACR-IG) и спекулятивным (MIACR-B) кредитным рейтингом.

** ON – overnight, 1W – 1 week.

Основы регулирования эталонных индикаторов были введены Банком России в 2015 г., после того как Международная организация комиссий по ценным бумагам (IOSCO) выпустила

. Банк России на их основе установил процедуру добровольной аккредитации финансовых индикаторов и их администраторов, описав общие критерии, которым индикатор и администратор должны соответствовать.

Отсутствие аккредитации не лишает возможности участников рынка использовать финансовый индикатор в своей деятельности. Таким образом, аккредитация представляет собой лишь своеобразный «знак качества» и призвана поддерживать репутацию администратора и его эталона.

Необходимое качество было признано только у трех индикаторов: валютный фиксинг USD/RUB Московской биржи (2016 г.), MosPrime Rate Национальной финансовой ассоциации (2017 г.) и RUONIA той же ассоциации (2018 г.). По остальным индикаторам заявки на аккредитацию не подавались.

Кредиты по эталону

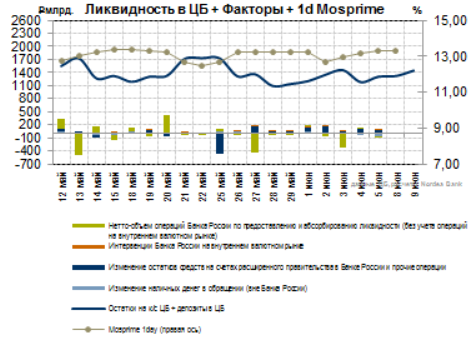

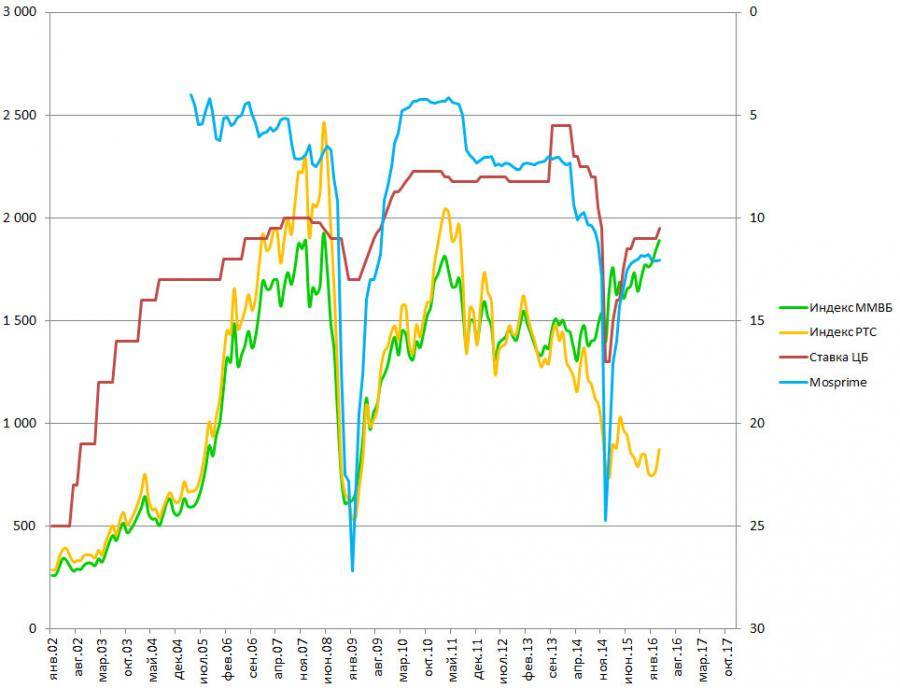

Эталонные ставки участвуют в ценообразовании примерно трети кредитного портфеля отечественного банковского сектора (см. график).

Различаются так называемые переменные и плавающие ставки. Переменные ставки отличает наличие триггера – как правило, внешнего фактора, при котором происходит изменение процентной ставки по кредиту. В большинстве случаев триггерами выступают процентная политика Банка России, инфляция и финансовое положение заемщика, при их существенном изменении банк в одностороннем порядке пересматривает процентную ставку по кредиту.

Ставка RUONIA

RUONIA (Ruble OverNight Index Average) – взвешенная ставка однодневных межбанковских рублевых кредитов на условиях overnight (т.е. с погашением на следующий рабочий день). Такое сверхкороткое кредитование позволяет одним банкам размещать избыточную ликвидность (свободную денежную массу), а другим — привлекать средства, если на завтра прогнозируется дефицит денег для расчетов с клиентами. Проще говоря ставка показывает, под какой процент банки могут одолжить деньги друг другу на одни сутки.

Руониа учитывает спрос и предложение на рынке однодневных межбанковских кредитов и отражает целостную картину всего рынка однодневных операций. Расчетами RUONIA, как и МосПрайм, занимается Национальная Фондовая Ассоциация. Расчет производится на основании фактических данных о депозитных сделках, совершенных на межбанковском рынке в течение дня.

RUONIA рассчитывается с 2010 года. Список банков, предоставляющих информацию для расчета ставки, составляет НФА и утверждает Банк России. В списке должно быть от 25 до 35 банков. На сайте www.ruonia.ru можно ознакомиться со статистикой операций, значением ставки, актуальным списком банков и прочей информацией, связанной со Руониа.

Ставка RUONIA может быть как выше, так и ниже ключевой ставки. Так, текущее значение последней несколько ниже и равно 7.75%. По соотношению уровня ставки RUONIA и ключевой ставки можно судить о дефиците или избытке ликвидности (денег) у крупнейших банков: об избытке сигнализирует уровень RUONIA ниже ключевой ставки, и, соответственно, наоборот.

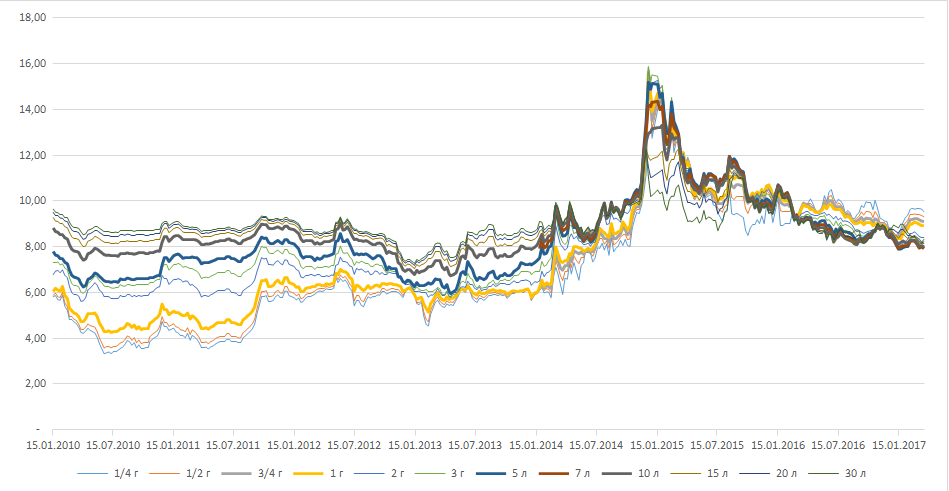

ОФЗ+Ruonia

Ставки RUONIA используются в облигациях федерального займа с плавающим купоном — ОФЗ-ПК. Общая статья про ОФЗ здесь. Купонная доходность таких облигаций определяется как среднее арифметическое значение ставки за последние 6 месяцев + некая фиксированная часть. Такие облигации называют флоатерами (флоутеры).

На скрине выше присутствуют 6 месяцев до даты определения ставки — иными словами, купон реагируют на текущую ситуацию с задержкой в полгода, так что менее подходит в случае, если облигация близка к погашению. Если же время есть, то данная облигация лучше работает с ростом процентной ставки, обеспечивая растущий купон. В настоящий момент в обращении находится восемь привязанных к ставке облигаций с датой погашения от 2020 до 2034 года:

Также ставка RUONIA является аналитическим инструментом для определения уровня риска дивидендной доходности по акциям: если дивидендная доходность выше ставки RUONIA, то такие акции несут дополнительный риск. Впрочем, поскольку акции и без того агрессивный инструмент, а в отдельные годы высокий дивиденд могут выплачивать многие компании, этот критерий не снискал популярности на рынке.

Выгрузка метаданных конфигурации 1С в Visio 2010/2013 (для 8.3)

Обработка выгрузки метаданных конфигурации 1С в ER-диаграмму Visio 2010/2013 (для 8.3)

2 стартмани

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Кредиты по плавающим ставкам

Когда заемщик берет в банке кредит, то у него есть возможность выбора. Заемщик может выбрать не только конкретный банк, но зачастую, может выбрать фиксированную ставку кредита, а может выбрать плавающую.

Что такое «плавающая ставка кредита»? В отличие от фиксированной процентной ставки, зафиксированной кредитным договором на весь срок кредитования, плавающая ставка — это такая процентная ставка, которая в течение срока кредитования может изменяться. Обычно, плавающая ставка состоит из переменной части и какой-либо постоянной величины. В зависимости от изменения переменной составляющей, меняется и ставка по кредиту.

Как в математике, имеются переменные величины (например, «X», «Y», «Z»), так и в банковской деятельности имеются свои переменные.

Но, в отличие от математики, где переменным могут присваиваться любые значения, в банковской деятельности, переменные величины хоть и изменяются, принимая различные значения, но значения эти получаются по определенным правилам.

Депозит овернайт

Наиболее интересные условия размещения свободных денежных средств можно встретить в следующих банках:

- Сбербанк

- Альфа-Банк

- Россельхозбанк

- ВТБ

- Промсвязьбанк

Во всех финансовых организациях процедура оформления краткосрочного депозита одинакова. Для размещения денежных средств на специальном счёте клиент должен заключить с банком договор, в котором будут прописаны все условия капитализации вклада. Алгоритм действий вкладчика может быть следующим:

- На первом этапе проводятся переговоры с работниками банка о возможности открытия кратковременного депозита.

- При положительном решении стороны подписывают договорные обязательства. Стоит отметить, что соглашение должно быть оформлено в первой половине дня.

- После оформления документов денежные средства вносятся на счёт.

Особое внимание при оформлении овернайта нужно обратить на дополнительные условия размещения денежных средств. В частности нужно изучить следующие вопросы:

- Точный срок начала и окончания действия депозита.

- Величину процентной ставки и способ её начисления.

- Размер фиксированного остатка по вкладу.

- Реквизиты банковского счёта и возможные способы внесения денежных средств.

- Дополнительные условия, которые влияют на размер капитализации.

- Возможность перевода денежных средств со счетов в сторонних банках.

Очень важно при использовании такого инструмента капитализации свободных средств правильно рассчитать экономический результат, так как недостаточно хорошо изученные условия соглашения могут свести прибыль к нулю

Ставка Euribor

European Interbank Offered Rate, EURIBOR — это европейский аналог ставки LIBOR, средняя процентная ставка по межбанковским кредитам в евро, выдаваемым банками Евросоюза, Норвегии и Исландии. Расчеты для сроков от недели до 12 месяцев осуществляет Европейская банковская федерация.

EURIBOR начали рассчитывать в самом конце 1998 года, поскольку с 1 января 1999 г. на территории Евросоюза вводилось официальное обращение евро. До этой даты в европейских странах существовали внутренние ставки по межбанковским кредитам, например в Германии — Fibor, в Финляндии — Hibor, во Франции — Pibor. Все они были объединены в EURIBOR, но даже сейчас, по прошествии 20 лет, LIBOR имеет более широкую сферу применения.

Для расчета используются данные о ставках от 40–50 банков с наибольшим объёмом операций на рынке финансовых услуг Еврозоны. В их числе Barclays Capital, BNP-Paribas, Crédit Agricole, Deutsche Bank, JPMorgan Chase & Co., Santander, Société Générale S.A. и другие финансовые учреждения. 15% самых высоких и самых низких котировок не учитываются в соответствии с принятой методикой расчета.

Значение EURIBOR на сегодня доступно на официальном сайте: https://www.euribor-rates.eu/current-euribor-rates.asp. Особенностью современного европейского долгового рынка являются отрицательные значения процентных ставок: так на 07.05.2019 г. ставка колеблется от минус 0,380% до минус 0,115% в зависимости от таймфрейма.

К примеру, корпорация BASF размещала двухлетние облигации с погашением в ноябре 2020 года с купоном, доходность которого формируется по формуле: 3-х месячная ставка EURIBOR + 20 базисных пунктов, т.е. 0,2%. Нетрудно подсчитать, что текущий купон получается отрицательным (вкладчику вернут меньше, чем он вложил) — тем не менее объем выпуска составил 1 250 млн. евро.

Обобщенно информацию о рассмотренных в статье процентных ставках можно представить в виде таблицы.

| Ставка | Дата начала расчета | Регион | Характер данных | Таймфреймы расчета |

| RUONIA | 08.09.2010 | РФ | фактические | 1 сутки |

| EURIBOR | 30.12.1998 | ЕС | фактические | От 1 недели до 12 месяцев |

| MosPrime | 18.04.2005 | РФ | заявленные | От 1 суток до 6 месяцев |

Фактический характер данных подразумевает, что ставка рассчитывается на основании фактически совершенных сделок, а заявленные данные — это заявление банков о гипотетической готовности кредитовать под определенный процент. Ставки имеют отличия по сфере применения, но между ними больше общего, чем различий. Они служат ориентиром для формирования плавающего компонента процентной ставки различных долговых инструментов, отличаясь по региональной принадлежности и по методикам расчета.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Процессор вывода результата компоновки данных в JSON. И не только…

У каждого разработчика возникают задачи интеграции решений. Основная масса решений призвана вывести данные из «1С:Предприятие 8» в обусловленном формате. Разработчики используют огромную часть своих драгоценных ресурсов на реализацию определенной структуры вывода и необходимого формата. А что если…

1 стартмани