Продукты Банки.ру

Показать еще

Скрыть

Рефинансирование от Росбанк

Возможно ли рефинансирование после реструктуризации

Договор рефинансирования после реструктуризации заключать возможно, но процедура имеет определенные нюансы.

Рассмотрим на примере. Заемщик потерял работу и не может вносить платежи по графику – он просит реструктуризацию долга, банк ее проводит. Платежи вносятся минимальные, задолженность по телу практически не меняется. Человек устраивается на работу, анализирует предложения разных банков и понимает, что переплачивает. Найти кредитное учреждение, которое согласится сделать рефинансирование можно, поскольку просрочек выплат нет.

Ищите банк с лояльным отношением к заемщикам, в том числе с просрочками, проблемами с оплатой долга в прошлом. Считайте не только ставку, но и сопутствующие расходы. Так что, последовательное заключение договоров на реструктуризацию и рефинансирование возможно.

Что выбрать: реструктуризацию или рефинансирование долга?

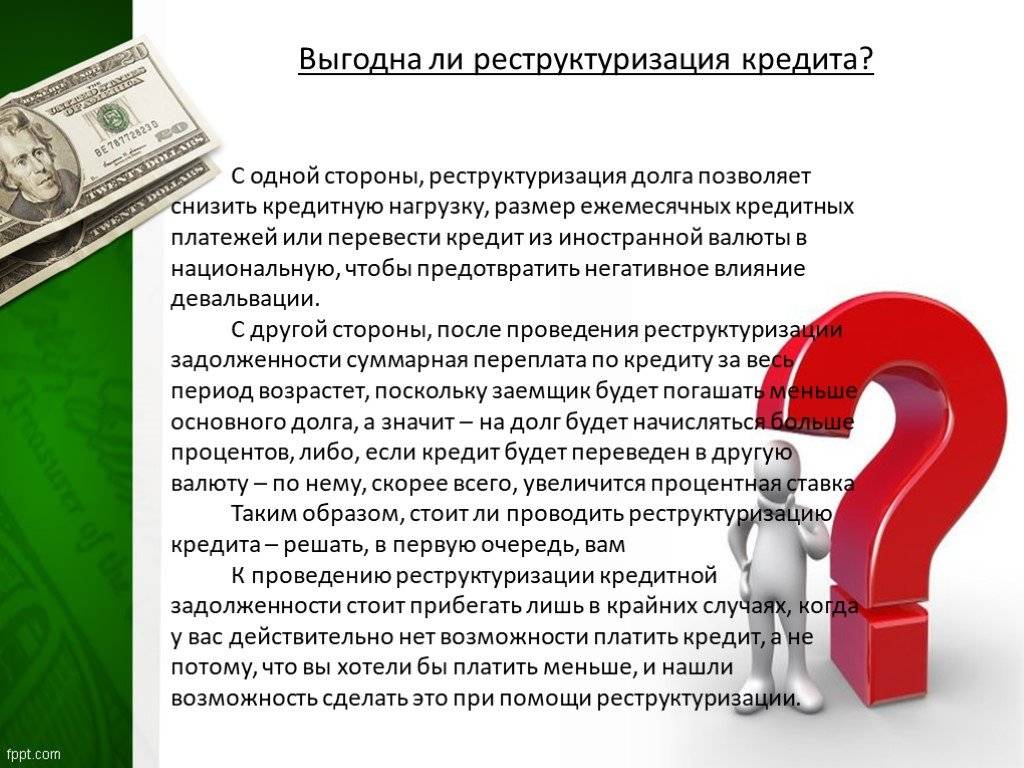

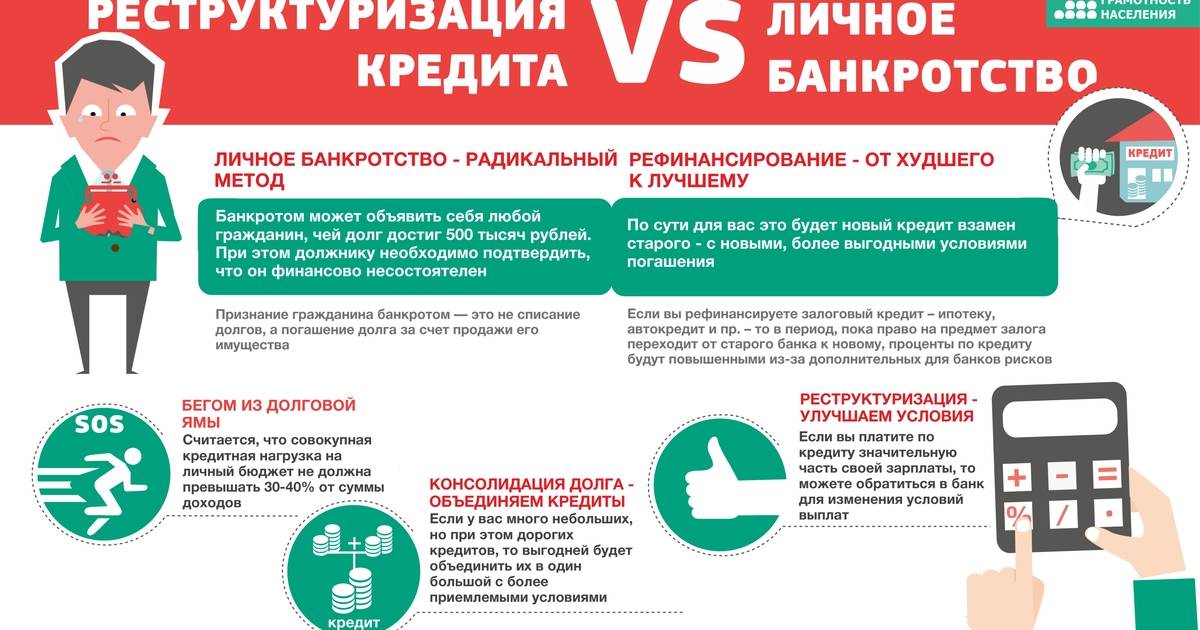

Что же все-таки будет выгоднее для должника – реструктуризация или рефинансирование? Анализируя все вышеизложенное, приходим к выводу, что ни то, ни другое невыгодно для заемщика! Банк, как и любой предприниматель, в убыток себе работать не будет. В случае выбора реструктуризации, ваша финансовая зависимость от банка продлевается, тем самым, вы увеличиваете выплаты в пользу банка. При рефинансировании банком считается сумма задолженности, которая включает в себя и банковские комиссии, и штрафы. Все эти суммы могли быть уменьшены по решению суда. Другими словами, заемщикам, которые имеют просрочку по кредиту, невыгодно принимать ни одну из форм реструктуризации, ни рефинансирование.

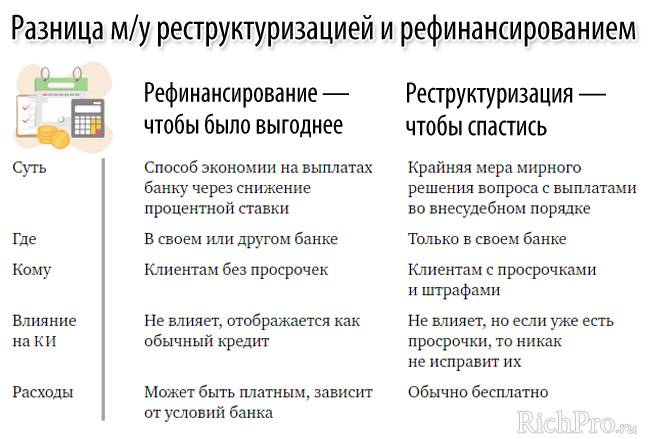

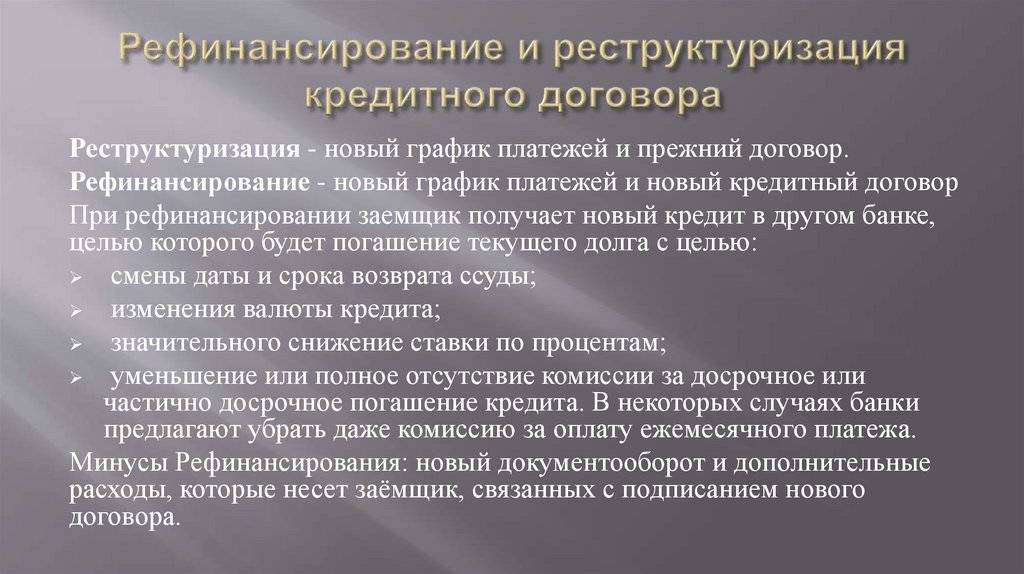

Реструктуризация и рефинансирование — чем отличаются

В отличие от рефинансирования, реструктуризация проводится в собственном банке (в том, где вы брали кредит). Реструктуризация не имеет универсальных условий, всегда проводится строго персонально и с учетом индивидуальных особенностей клиента и его задолженности.

Программы рефинансирования разрабатываются для привлечения новых клиентов, поэтому по ним можно найти готовые утвержденные условия.

Читайте подробно:

Рефинансирование ипотеки:

Когда рефинансирование выгодно, а когда нет;

Как оформить;

Лучшие предложения банков в 2020 году.

Ваш инвестиционный калькулятор

Установите сумму + срок инвестирования и получите общий итог

Обязанности и права компании

В соответствии с требованиями Федерального закона «О персональных данных» Компания обязуется:

- осуществлять обработку ПДн с соблюдением принципов и правил, предусмотренных Федеральным законом «О персональных данных»;

- не раскрывать третьим лицам и не распространять ПДн без согласия субъекта ПДн, если иное не предусмотрено Федеральным законом «О персональных данных»;

- представлять доказательство получения согласия субъекта ПДн на обработку его ПДн или доказательство наличия оснований, в соответствии с которыми такое согласие не требуется;

- осуществлять обработку ПДн только с согласия в письменной форме субъекта ПДн, в случаях, предусмотренных Федеральным законом «О персональных данных»;

- представлять субъекту ПДн или его представителю по запросу информацию, касающуюся обработки ПДн соответствующего субъекта ПДн, либо предоставить мотивированный отказ в предоставлении указанной информации, содержащий ссылку на положения Федерального закона «О персональных данных», в срок, не превышающий тридцати дней со дня обращения субъекта ПДн или его представителя;

- разъяснять субъекту ПДн юридические последствия отказа предоставить его ПДн, если предоставление ПДн является обязательным в соответствии с Федеральным законом «О персональных данных»;

- принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПДн от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПДн, а также от иных неправомерных действий в отношении ПДн;

- вносить изменения в обрабатываемые ПДн по требованию субъекта ПДн или его представителя, в случае подтверждения факта неточности обрабатываемых ПДн соответствующего субъекта ПДн в течение семи рабочих дней;

- блокировать обработку ПДн в срок, не превышающий трех рабочих дней, в случае выявления неправомерной обработки при обращении субъекта ПДн или его представителя, если блокирование ПДн не нарушает права и законные интересы соответствующего субъекта ПДн или третьих лиц;

- уничтожать ПДн соответствующего субъекта ПДн в срок, не превышающий десяти рабочих дней, в случае, если обеспечить правомерность обработки ПДн невозможно;

- уведомлять субъекта ПДн или его представителя обо всех изменениях, касающихся соответствующего субъекта ПДн;

- вести журнал учета обращений субъектов ПДн, в котором фиксируются все запросы и обращения субъекта ПДн или его представителя;

- прекращать обработку и уничтожать ПДн соответствующего субъекта ПДн, в случае достижения цели обработки ПДн в срок, не превышающий тридцати дней с даты достижения цели обработки ПДн, если иное не предусмотрено договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект ПДн, иным соглашением между Компанией и субъектом ПДн, либо Федеральным законом «О персональных данных» или другими федеральными законами;

- прекращать обработку ПДн и уничтожать ПДн соответствующего субъекта ПДн, в случае отзыва субъектом ПДн согласия на обработку своих ПДн в срок, не превышающий тридцати дней с даты поступления указанного отзыва, если иное не предусмотрено соглашением между Компанией и субъектом ПДн.

В соответствии с положениями Федерального закона «О персональных данных» Компания имеет право:

- осуществлять обработку ПДн без согласия субъекта ПДн при наличии оснований, указанных в ст.6, 10, 11 Федерального закона «О персональных данных»;

- отказать субъекту ПДн в выполнении запроса/повторного запроса, в случае, если субъекту ПДн был предоставлен мотивированный ответ об отказе выполнения такого запроса;

- осуществлять обработку ПДн без уведомления Роскомнадзора об обработке ПДн в случаях обработки ПДн:

1) в соответствии с трудовым законодательством; 2) полученных Компанией в связи с заключением договора, стороной которого является субъект ПДн, если ПДн не распространяются, а также не предоставляются третьим лицам без согласия субъекта ПДн и используются Компанией исключительно для исполнения указанного договора и заключения договоров с субъектом ПДн; 3) включающих в себя только фамилии, имена и отчества субъектов ПДн; 4) без использования средств автоматизации в соответствии с федеральными законами или иными нормативными правовыми актами РФ в области ПДн.

Что такое реструктуризация?

Реструктуризация – это изменение условий кредитного договора для клиента, попавшего в тяжелую жизненную ситуацию, если он не может выполнять обязательства по внесению ежемесячных платежей в полном объеме.

Процедура реструктуризации бывает нескольких видов:

- Предоставление кредитных каникул, когда клиент может пропустить один месяц и не платить по кредиту. Продолжительность каникул определяется банками индивидуально: например, в ВТБ их дают один раз в 6 месяцев при условии отсутствия текущих просрочек. В других финансовых учреждениях могут устанавливаться иные условия;

- Длительная отсрочка платежей. Такой способ используется реже, и только после предоставления клиентом доказательств неплатежеспособности. Если банк идет на уступки, заемщик может не погашать кредит несколько месяцев, но в итоге срок кредитования увеличивается;

- Списание неустойки. Вариант применяется крайне редко, обычно только по решению суда в арбитражном процессе о признании должника банкротом. Списание позволяет уменьшить общую сумму задолженности;

- Пролонгация договора. Актуально, когда заемщик взял крупную сумму на короткий срок, но через несколько месяцев потерял платежеспособность. Если банк одобряет пролонгацию, срок кредитования увеличивается, повышается переплата, но снижается размер ежемесячных платежей.

О различии каникул и отсрочки. Кредитные каникулы — это базовая услуга, которую могут предоставлять банки всем заемщикам вне зависимости от обстоятельств (а могут и не предоставлять). Отсрочка платежей делается только по заявлениям и предоставлению документов, подтверждающих трудную жизненную ситуацию, плюс она дается на более длительный срок. Стандартно кредитные каникулы предоставляются 1 раз в 6-12 месяцев, а отсрочка может даваться на 1-3 месяца в любое время.

Также банк может сменить валюту кредита (с долларов или евро на рубли), но это происходит в редких случаях

Важно помнить, что основной целью финансовых учреждений является получение прибыли, поэтому добиться подобной уступки проблематично

Обратите внимание! Реструктуризация – это право, а не обязанность банка. Он вправе отказать заемщику в услуге, и тогда остается только два выхода: подача иска о признании должника банкротом, либо быстрый поиск источников дохода

Понятие реструктуризации

Какие у меня были варианты

Если не хватает денег на ежемесячный платеж, есть несколько способов его уменьшить: получить ипотечные каникулы, рефинансировать кредит или реструктурировать его.

Ипотечные каникулы — это такая передышка в выплатах по ипотеке. Банк приостанавливает платежи на срок до полугода, а ипотека становится на эти полгода длиннее. Каникулы можно взять только один раз на каждый ипотечный кредит и только при соблюдении условий, прописанных в федеральном законе № 76.

Одно из условий — ипотечная квартира должна быть единственным жильем в собственности. У меня это условие не выполнялось, поэтому права на ипотечные каникулы я не имела.

Рефинансирование — это оформление кредита в другом банке на более подходящих для заемщика условиях. Но заемщик деньги от нового кредита на руки не получит: новый банк переведет их старому банку для погашения первоначального ипотечного кредита. Если договориться с новым банком, можно взять новую ипотеку на больший срок — тогда ежемесячный платеж может быть меньше.

Рефинансировать ипотечный кредит в другом банке я тоже не смогла: банки категорически мне отказывали, даже несмотря на почти идеальную кредитную историю. Думаю, дело в том, что я не работала уже полтора года и моя справка о доходах за последний год не устраивала банки.

Реструктуризация — это изменение условий ипотечного кредита. То есть остается та же ипотека в том же банке, но меняются условия, например срок кредита.

Я решила подать заявку на реструктуризацию кредита. Банк имел право мне отказать, потому что беременность и рождение ребенка не относятся к причинам, по которым можно изменить или расторгнуть договор. Но в результате банк пошел мне навстречу. Расскажу, что я для этого сделала.

Положительные и отрицательные стороны рефинансирования кредитов

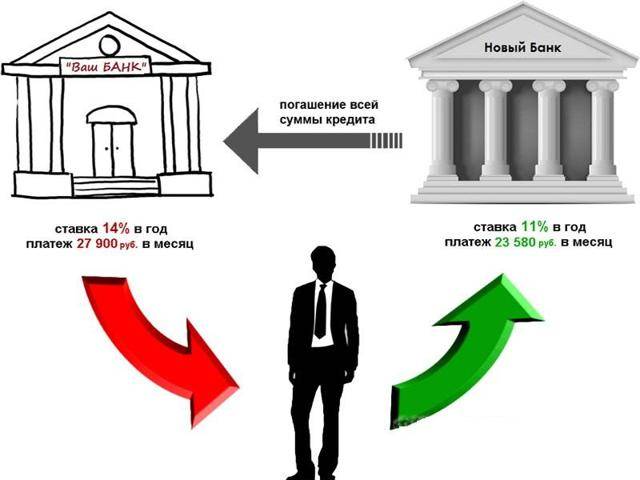

Кредит, подлежащий рефинансированию, выгодно оформлять при запуске акций и специальных предложений в собственном или стороннем банке, в случаях, когда действующая и новая ставка отличаются хотя бы на 1%.

В других преимуществах процедуры:

- полный расчет по предыдущим займам с пересчетом процентов при досрочном погашении;

- экономия финансов за счет снижения ежемесячного взноса;

- выбор нового финансового учреждения с более удобным расположением представительств;

- получение специальных условий в небольших кредитных учреждениях, набирающих клиентскую базу.

Важно! При рефинансировании выданные средства обязательно направляются на покрытие имеющихся долгов. Выплата производится на счет заемщика с последующим предоставлением отчета об использовании денег либо на транзакции между банками для закрытия договоров без участия потребителя.. В минусах программы рефинансирования:

В минусах программы рефинансирования:

- увеличение периода долговых обязательств;

- дополнительные расходы в виде страховки;

- временные потери со сбором документов;

- условия, отличающиеся от привычных, предложенных собственным банком.

Интересно: на 2020 год рефинансирование стало популярным среди заемщиков с ипотечными и автомобильными кредитами. При небольшом потребительском кредите или микрозайме подойдет реструктуризация с пролонгацией.

Что такое рефинансирование

Рефинансирование – это перекредитование, то есть оформляется новый заем для покрытия старого. За ссудой обычно обращаются в другое финансовое учреждение. Кредитные средства не выдаются наличными, а перечисляются на счет в новом банке. Рефинансировать займы бывает выгодно, но делать это нужно с умом, иначе возрастают риски переплатить за оформление страховки, новых документов.

Варианты рефинансирования:

- в том же банке;

- в новом кредитно-финансовом учреждении.

Рефинансируются обычно договора на крупные суммы – ипотеки, автокредиты. Подробнее о последних вы можете прочитать здесь.

Искать соответствующее предложение имеет смысл только в том случае, если предлагаются сниженные процентные ставки, и в итоге получится сэкономить. Учитывайте сопутствующие расходы, они иногда увеличивают цену займа в разы.

Другие причины рефинансирования – появились предложения с более выгодными условиями, есть возможность принять участие в акции, неудобно вносить платежи по старой схеме. Если у вас много кредитов, в том числе экспресс, карт, будет выгоднее объединить их в один займ. Для рефинансирования нужно получить одобрение текущего кредитора, найти нового, который согласен работать в указанном формате. Это потеря времени, и не всегда с положительным результатом.

Положительные и отрицательные стороны рефинансирования кредитов

У программ рефинансирования займов есть свои слабые и сильные стороны. Плюсы для клиента:

- экономия (возможность найти более выгодные условия);

- снижение ежемесячного платежа (если срок нового кредита дольше);

- изменение изначальных условий договора, которые перестали устраивать (новые графики, другие сроки, пр.);

- возможность решить проблему с просрочками без взысканий;

- сотрудничество с новым кредитором по причине того, что старый больше не устраивает;

- возможность объединения нескольких кредитов в один;

- сохранения позитивной кредитной истории.

Банк, который рефинансирует займы, выданные в других кредитных учреждениях, увеличивает прибыль, пополняет клиентскую базу.

Чтобы перекредитоваться, заемщику придется потратить немало времени, сил на оформление бумаг и получение согласований. Комиссии и страховки придется оплачивать заново. Выгода итогового мероприятия может выйти незначительной, поэтому тщательно все пересчитывайте.

Плюсы и минусы рефинансирования

Несмотря на возможные потери от рефинансирования кредита, зачастую данный способ решения денежных проблем все же оправдывает себя. Основными плюсами процедуры для заемщика являются:

- Получение кредита на выгодных условиях;

- Снижение общей суммы переплаты;

- Уменьшение размера ежемесячной нагрузки (если новый кредитный договор заключен на более длительный срок);

- Изменение даты внесения платежей;

- Объединение нескольких займов в один (больше не будет необходимости вносить оплату по кредитам в разные дни и в разные банки);

- Сохранение положительной кредитной истории;

- Сотрудничество с кредитором, отделения которого удобно расположены.

Если во время рефинансирования заемщик не меняет кредитора, то банковское учреждение с целью получения прибыли может увеличить срок нового займа. Ведь, кроме сохранения заемщика в роли своего клиента, банк от данной процедуры ничего не получает.

В ситуации, когда для рефинансирования задолженности заемщик обращается к новому кредитору, последний пополняет ряды своих клиентов и получает прибыль за счет реализации своих банковских продуктов.

Помимо плюсов во время процедуры рефинансирования кредита заемщик сталкивается с такими минусами:

- Необходимость заново проходить все этапы оформления займа (подавать заявку, собирать справки, тратить время на очереди, ожидать решение);

- Взыскание новым кредитором комиссии за выдачу кредита (у некоторых банков данная операция бесплатная);

- Обязательное подключение дополнительных услуг (применимо не для всех кредитных продуктов).

На сегодняшний день все крупные кредитные организации оказывают услуги по рефинансированию кредитов. Но положительное решение принимается только по тем заявкам, которые поступили от заемщиков с высокой платежеспособностью и положительной кредитной историей. Идти на неоправданные риски никакой банк не намерен. Поэтому при возникновении желания получить новый кредит для выплаты старых займов, будьте готовы к тщательной проверке Ваших финансовых возможностей.

Законодательство

На данный момент структурные продукты как финансовый инструмент в России никак не регулируется. Конечно, в п.4 ст.30.2 ФЗ №39 “О рынке ценных бумаг” оговорено, что ценные бумаги и производные финансовые инструменты, предназначенные только для квалифицированных инвесторов, не могут предлагаться всем подряд, а только инвесторам имеющим статус квалифицированных инвесторов. Но раз структурные продукты вообще никак не определены в ФЗ №39, то банки и брокеры могут реализовывать их неограниченному кругу лиц, в том числе с использованием массированной рекламы. И это не есть хорошо ведь зачастую неопытные инвесторы не могут здраво оценить риски того или иного финансового продукта.

Правда ЦБ уже сейчас предлагает ограничить доступ к структурным продуктам и сделать их доступными только для квалифицированных инвесторов. Таким образом, ЦБ хочет обезопасить “зеленых инвесторов” от них самих. Многие считают такое решение слишком осторожным. Как по мне это правильный подход, ведь подавляющее большинство людей с трудом разбираются с облигациями, не говоря уже о сложных финансовых инструментах. А уж те, кто сведущ в этой сфере давно имеет статус квалифицированного инвестора. Короче говоря, поживем, увидим, какое решение примет ЦБ.

Возможность рефинансирования после реструктуризации

Настороженность у банков вызывает не сама реструктуризация, а ее возможные причины. Они действительно могут снижать шансы на одобрение заявки. Ведь о кредитных каникулах и продлении срока погашения речь идет при неспособности клиента соблюдать установленный график. Где гарантия того, что положение улучшилось или что оно не ухудшится вновь?

Реструктуризация сопровождается подписанием нового договора с тем же банком-кредитором или приложения к старому. Если мера принята вовремя и просрочки во время действия предыдущего соглашения не допускались, на кредитную историю этот факт не повлияет. В подобных случаях инициатором операции выступает должник. Когда же банк вынужден сам предлагать продление срока погашения после нарушения графика, она ухудшается. Еще хуже, если реструктуризация проводилась в ходе процедуры признания финансовой несостоятельности. Даже если банкротства не случилось (стороны пришли к мировому соглашению), сам факт его угрозы существенно подрывает репутацию клиента.

В конечном счете на принятие решения об одобрении заявления на рефинансирование влияют другие факторы, более важные для банка:

- состояние кредитной истории и величина рейтинга;

- текущая платежеспособность заемщика, о которой можно судить по справке 2-НДФЛ или другому документу, подтверждающему доход;

- ликвидность и реальная стоимость залогового имущества;

- наличие поручителей и гарантов;

- другие признаки соответствия заемщика требованиям, установленным для данной категории клиентов.

Важно!В рефинансировании скорее откажут по причине снижения ценности залога, чем из-за проведенной ранее реструктуризации.

Лучшие предложения по рефинансированию от российских банков

от

7.7%

300 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

от

14.9%

15 000 — 1 000 000 ₽

от 3 месяцев до 5 лет

от

8.5%

100 000 — 2 500 000 ₽

от 24 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 3 лет до 10 лет

от

8.5%

50 000 — 3 000 000 ₽

от 12 месяцев до 7 лет

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

от

7%

51 000 — 1 500 000 ₽

от 12 месяцев до 5 лет

от

7.8%

50 000 — 2 000 000 ₽

от 12 месяцев до 7 лет

Мой выбор — QBF!!

Сбербанк

Программа Сбербанка предусматривает сниженную кредитную ставку в размере 13,9% для суммы до 500 тыс. руб. и 12.9% годовых на кредит свыше 500 тыс. руб. Минимум, предоставляемый при рефинансировании кредитных карт Сбербанка — 30 тыс. руб. Максимальный порог — 3 млн руб. Период кредитования от 3 до 60 месяцев. Комиссионные сборы за выдачу займа не предусмотрены. Поручительство третьих лиц не требуется. Данное предложение подразумевает следующие возможности:

- объединение от одного до пяти займов в один;

- снижение процентной ставки по уже имеющимся кредитам;

- снятие обременения с транспортного средства, приобретённого в кредит.

При наличии карты кредитный лимит переводится на её счёт. При этом есть возможность получения дополнительной финансовой поддержки на любые цели. К рефинансированию принимаются автокредиты, ипотечные займы, потребительские кредиты, дебетовые карты и счета с долгом (с разрешённым овердрафтом).

Чтобы банк принял положительное решение, у заёмщика не должно быть просрочек платежей по кредитным обязательствам за последний год. Кроме того, общий срок текущего кредитного соглашения не может быть менее полугода, а до полного покрытия задолженности остаётся не меньше, чем три месяца. Только в этом случае есть шанс произвести рефинансирование через Сбербанк. Из обязательных документов потребуется:

- паспорт гражданина РФ с пропиской в том регионе, где находится отделение Сбербанка;

- документ с полными и достоверными сведениями о текущих займах;

- справка 2-НДФЛ или документ по форме банка, подтверждающий платёжеспособность клиента.

Подать заявку может человек не моложе 21 года и не старше 70-летнего возраста на момент подачи заявления. Стаж заёмщика на текущем месте работы должен составлять не менее полугода. Общий не меньше 12 месяцев за последние 5 лет. Рассмотрение заявки в среднем занимает 2—3 суток без учёта праздничных и выходных дней.

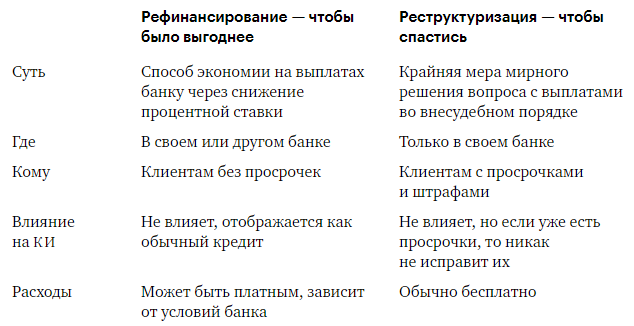

В чем состоят отличия?

Реструктуризация и рефинансирование хоть и преследуют одну цель – изменение условий кредитного договора, имеют существенные различия. Чтобы выбрать подходящий вариант, проанализируйте ситуацию и задачи, которые планируете решить. Заемщик в любом случае остается в выигрыше, банк же рискует столкнуться с теми или иными неприятностями.

Рекомендуется проводить для потребительских кредитов небольшого объема, когда заемщик столкнулся с трудностями и не может в прежнем режиме вносить ежемесячные платежи. Выгода будет заметной, если программой воспользоваться до наступления «экватора» срока действия договора, позже на долг начнут начисляться проценты и переплата получится существенной.

Рефинансирование и реструктуризация кредита в Сбербанке

Рефинансирование предполагает уменьшение процентной ставки и переплаты. Новый договор оформляется как в текущем банке, так и в другом, за эту услугу придется заплатить деньги. Комиссия предусмотрена и за досрочное погашение прежнего долга. Сумма ежемесячного платежа и срок действия соглашения остаются прежними, в некоторых случаях срок кредита увеличивается. Процедуру чаще инициирует клиент, нацеленный на уменьшение переплаты по кредиту.

Рефинансирование представляет интерес для клиентов, заключивших контракт на ипотеку или автокредит. При понижении процентной ставки уменьшится общая переплата, и этой возможностью стоит воспользоваться.