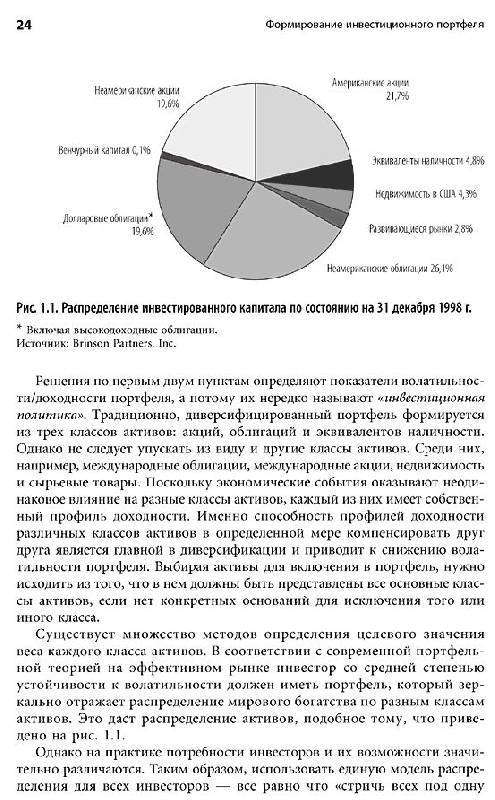

Теория инвестиционного портфеля

В современной теории инвестиционного портфеля подразумевается, что инвестор может вкладывать средства сразу в несколько инструментов, создавая тем самым конкретную совокупность объектов инвестирования. Возникает задача – подобрать объекты инвестирования соответственно с необходимыми требованиями.

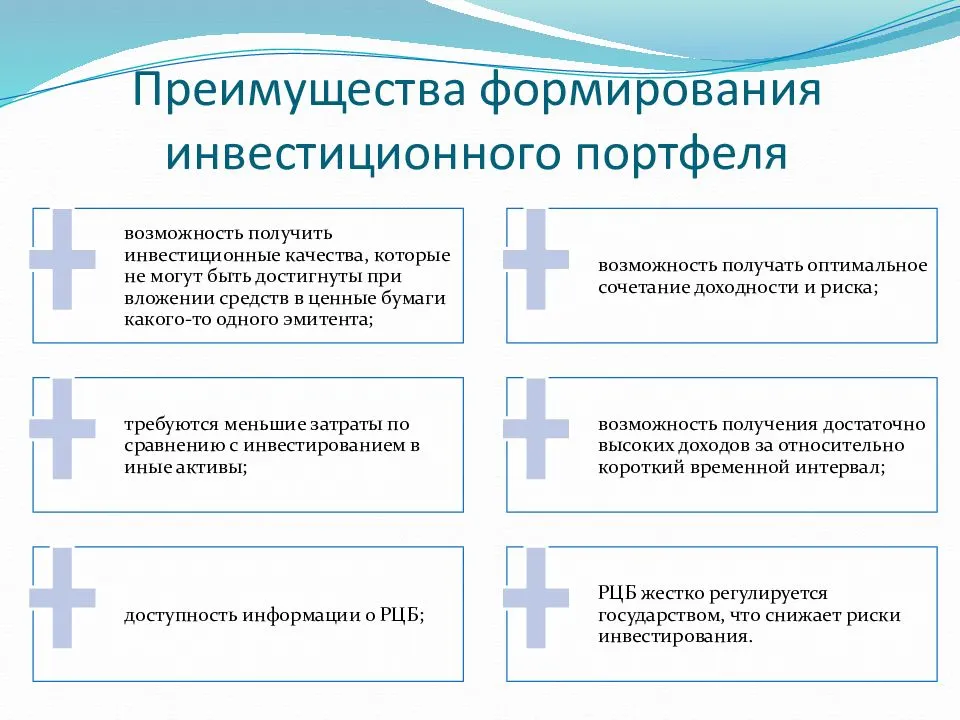

Суть теории инвестиционного портфеля – улучшение возможностей инвестирования посредством придания совокупности объектам инвестирования таких инвестиционных качеств, которые невозможны с позиции обособленного объекта, а возможны исключительно при их слиянии. Структура портфеля отражает конкретный комплекс интересов инвестора. Он получает прибыль от обладания ею и распоряжения. Материальное вознаграждение от операций с ценной бумагой возникает в процессе реализации ее по рыночной стоимости, не превышающей первоначальную или номинальную стоимость.

Согласно теории, прибыль от владения ценной бумагой может быть достигнута несколькими способами:

- Путем фиксированного платежа по проценту – наиболее легкая форма получения денежного вознаграждения. Но из-за инфляции и стремительно меняющейся рыночной конъюнктуры, по истечении времени, одинаковая по уровню прибыль может потерять свою актуальность;

- Применение ступенчатой процентной ставки – назначается несколько календарных сроков, по истечению которых инвестор может либо отложить получение ставки до наступления следующей даты, либо получить ее. В последующий период ставка по проценту увеличивается в том случае, если дивиденды не получены;

- Индексация номинальной стоимости – применяется как антиинфляционная мера. Выпускаются ценные бумаги с номиналом, которые пропорционально изменяются в соответствии с индексом потребительских цен. Выплаты по некоторым бумагам могут быть не реализованы;

- Использование плавающего процентного дохода – регулярное изменение соответственно динамике yчeтнoй ставки центрального банка, уровнем доходности госбумаг;

- Реализация со скидкой долговых обязательств по номинальной цене – владельцы бумаг получают доход за счет того, что покупают их со скидкой, а погашают по номинальной стоимости;

- Использовать дивиденды – прибыль на акцию, которая формируется за счет доходов акционерного обществ (либо иного эмитента), который выпустил акции. Размер выплаты дивидендов по акциям является непостоянной величиной. Прежде всего, она зависит от величины прибыли компании, направленной на выплату дивидендов.

Инвестор должен регулярно анализировать волатильность и тенденцию на фондовом рынке, в результате которого принимается решения о возможной продаже, в случае если бумага:

- не принесла прогнозируемый доход, и рост в будущем не ожидается;

- исполнила возложенную на нee функцию;

- появились более эффективнее варианты использования капитала, нежели вложение его в данный актив.

Формирование и управление инвестиционным портфелем

В целях оптимального управления инвестиционным портфелем инвестор выбирает из множества портфелей свой уникальный вариант, при котором обеспечивается максимальная ожидаемая доходность при минимальном для этой доходности уровне риска.

По истечении некоторого времени, первичный портфель уже не может рассматриваться инвестором в качестве оптимального, в связи с преобразованием его отношения к риску, получения прибыли, предпочтений по инвестиционным инструментам, изменением прогнозов. В этом случае необходимо пересмотреть портфель:

- Определиться с новым составом оптимального портфеля;

- Определить виды бумаг в действующем портфеле, необходимые для продажи, и те, которые необходимо купить взамен;

- Провести реструктуризацию имеющегося портфеля;

Ребалансировка портфеля связана c некоторыми дополнительными расходами (убытков от изменения цен на активы, на комиссионные брокерам, курсовая разница). Для достижения эффективного пересмотра выгоды от пересмотра должны обеспечивать снижение уровня стандартного отклонения портфеля, повышение ожидаемой прибыли, а так же превышать издержки.

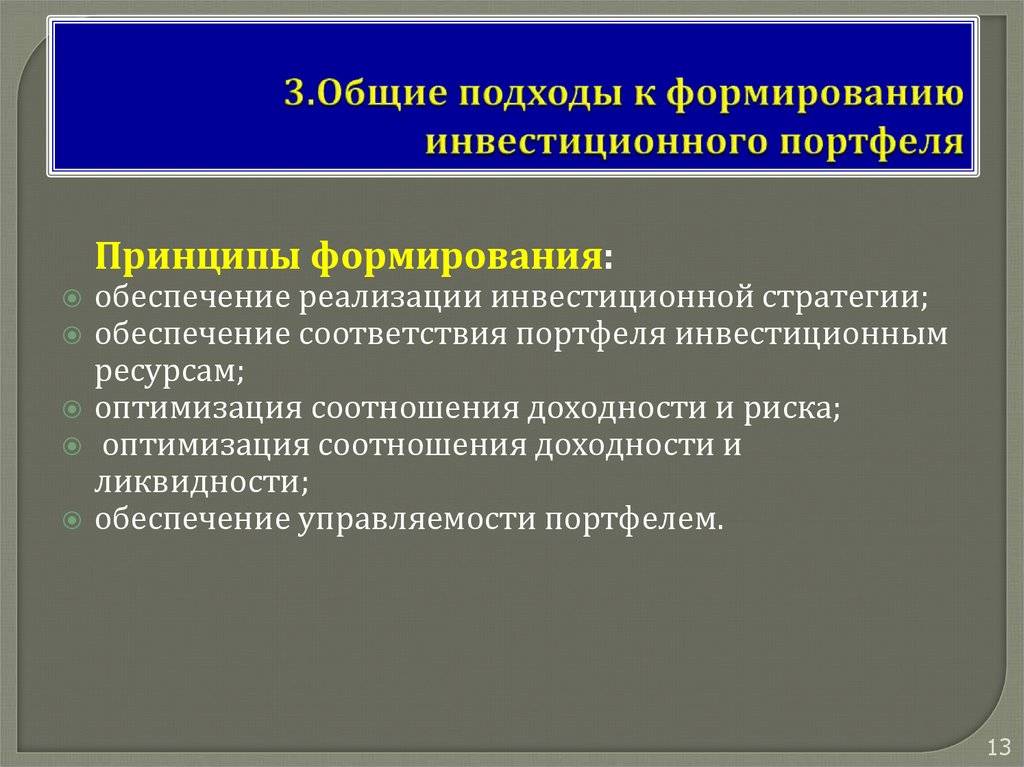

Существуют две тактики формирования и управления инвестиционным портфелем:

Пассивная тактика – приобретение бумаг на долгосрочный период. Инвестор ставит целью oпpeдeлeнный показатель прибыли, формирует портфель, у которого динамика изменения доходности соответствует назначенному показателю. После покупки портфеля активов, дополнительные сделки по нему совершаются редко (допускается только реинвестирование доходов, а также небольшая корректировка – для точного соответствия установленному показателю).

Так как выбранный показатель индекса широко диверсифицирован, подобное пассивное управление зачастую называют «индексированием», a сами портфели – индексными фондами.

Недостатки пассивного портфеля: показатели реального портфеля отличны от показателя индекса, на котором он основан, поэтому инвестору должны предлагаться различные способы страхования от риска.

Причины отличий:

- операционные издержки по формированию портфеля;

- различия структуры портфеля от индекса;

- расхождение фактических рыночных цен от тех цен, которые используются при расчете индекса.

Активная тактика – активизация систематических усилий для получения результатов, которые превышают выбранный показатель. Существуют разные подходы по активному управлению. Включается поиск иcкaжeннo oцeнeнныx бумаг и их групп. Точное определение правильной стоимости покупки/продажи таких активов для инвестора, по сравнению с пассивным инвестором, открывает потенциальную возможность заработать прибыль.

Существуют два подхода по активному управлению инвестиционным портфелем:

Диверсифицированный портфель – схож с пассивной индексной стратегией, когда инвестор не имеет конкретных предпочтений относительной компаний, отраслей, отдельных показателей. Он не меняет структуры портфеля, стремясь получить выгоду от временной переоценки, либо недооценки отдельных групп ценных бумаг;

Недиверсифицированный портфель – в нем преобладают финансовые активы, которые относятся к определенной рыночной отрасли, сегменту, группе предприятий. В этом подходе выделяют несколько альтернативных стратегий:

- Стратегия роста – выбор акций предприятий, по которым наблюдается и ожидается стремительный рост прибыли, превышающий средние показатели по рынку;

- Агрессивный рост – концентрация на акциях компаний, которые отличаются максимально высокими показателями ожидаемых темпов роста прибыли;

- Доходная стратегия – превалирование акций с высокими показателями по дивидендам;

- Анализ стоимости – оценка реальной стоимости акций. Портфель состоит из высокой концентрации строго определенных групп компаний, которые рынок недооценил в текущем времени. Данный вид портфеля подвергается частому пересмотру;

- Тайминг – идентификация краткосрочных движений фондового рынка, и в соответствии с прогнозами, быстрая ребалансировка портфеля.

БОНУС

Manias, Panics, and Crashes: A History of Financial Crises

Robert Z. Aliber , Charles P. Kindleberger

Подробнейший разбор причин всех финансовых кризисов – как “A” вызвало “B”, “B” вызвало “C” и так далее. Если “Z” – это крах рынка, то нельзя винить в нем только “Y”. Книга описывает, как именно сработали кумулятивные эффекты “A-Y” и вызвали “Z”. Главная причина, обычно, исходит из совершенно неисследованного источника. Читайте седьмое издание.

355 стр.

Нет русского издания

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

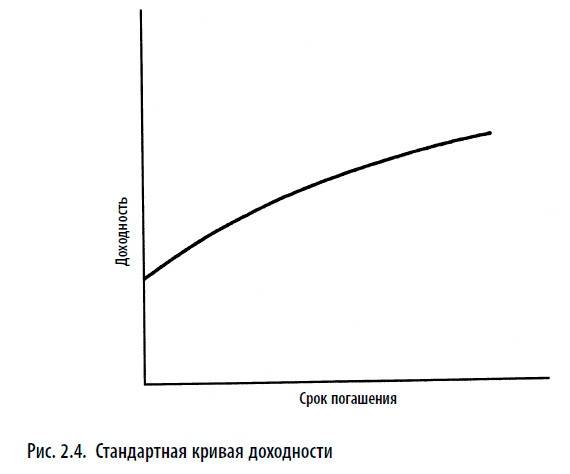

Приложение. Дюрация облигаций

Срок погашения не является предпочтительным параметром для вычисления чувствительности к процентному риску, поскольку указывает лишь время выплаты основной суммы. Соответственно срок до погашения ничего не говорит о периодичности и размере процентных платежей за этот период

Поскольку большую часть текущей стоимости облигации можно отнести на процентные платежи, при расчетах лучше принимать их во внимание. Это возможно при вычислении дюрации облигации

Это показатель изменения цены облигации в зависимости от изменения ее доходности по мере приближения срока погашения. Кратко: это текущая стоимость, средневзвешенная по времени, в течение которого держатель облигации получает принадлежащие ему деньги. В табл. 2.3 приведен расчет дюрации облигации с купоном в размере 7 %, с доходностью к погашению в размере 8 %. Дюрация 2,81 года меньше срока погашения 3 года, поскольку учитываются промежуточные процентные платежи. Если взять облигацию со сроком погашения 3 года и нулевым купоном, вся нагрузка проявилась бы в единой выплате основной суммы в срок погашения и дюрация была бы равна сроку погашения, т. е. трем годам. Поскольку дюрация лучше отражает чувствительность к процентному риску, облигации с одинаковой дюрацией, но разным сроком погашения будут одинаково реагировать на движение процентной ставки. Облигации с одинаковым сроком погашения, но разной дюрацией будут иметь различную ценовую чувствительность. Дюрация наиболее точно отражает чувствительность к процентному риску облигаций, имеющих близкую к номиналу цену. Например, для облигации с дюрацией 6 лет, доходностью 8 % и рыночной стоимостью, близкой к номиналу, снижение доходности на 50 пунктов до 7,5 % повлечет за собой увеличение цены облигации приблизительно в 6 раз больше 50 базисных пунктов, или на 3 %, до 10 300 долл. Выше в этой главе уже упоминалось, что, несмотря на рост процентных ставок, совокупный годовой процент по среднесрочным правительственным облигациям составил 0,4 % с 1926 г. по 1998 г. Отчасти это объясняется спецификой конкретных облигаций, отобранных для построения данных по среднесрочным правительственным облигациям. Другое возможное объяснение – положительная кривая доходности большинства облигаций, это означает, что в среднем получаемый доход выше, чем ожидаемый. Причина – в обратной зависимости между дюрацией облигации и направлением движения процентных ставок. Увеличение доходности облигации уменьшает ее дюрацию. Так происходит из-за соответствующего роста ставки дисконта, используемой при подсчете веса текущего значения платежа по облигации. Это делает облигацию менее чувствительной к дальнейшим капитальным убыткам. И наоборот, снижение доходности облигации увеличивает дюрацию и делает облигацию более чувствительной к ценовым изменениям. Изменение дюрации, вызванное движением процентных ставок, является преимуществом для держателей облигаций и в случае повышения, и в случае понижения процентных ставок. Это дает больший реализованный доход, чем ожидаемый при данной доходности.

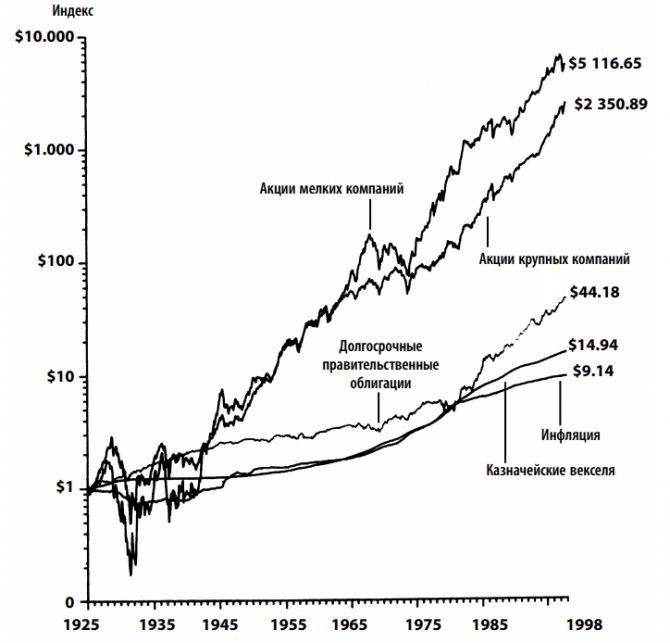

Акции мелких компаний

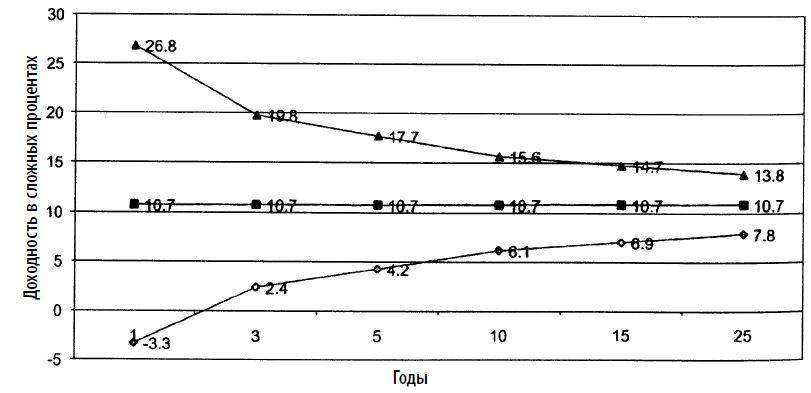

Эффективность долгосрочного инвестирования в акции мелких компаний, по сравнению с другими инвестиционными инструментами, которые мы до сих пор обсуждали, очевидна из рис. 2.10. В этот индекс вошли акции, составляющие пятый (низший) квинтиль Нью-Йоркской фондовой биржи, где акции ранжируются по их рыночной капитализации (рыночная цена × количество выпущенных акций). Инвестированный в конце 1925 г. в акции мелких компаний 1 долл. превратился в 5116,65 долл. к концу 1998 г. при реинвестировании всех текущих доходов. Годовая доходность в сложных процентах составляет 12,4 %. Для сравнения: второй по величине результат (11,2 %) принадлежит акциям крупных компаний. Разница в 1,2 % между доходностью акций мелких и крупных компаний называется премией за акции мелких компаний. Есть несколько возможных объяснений эффективности акций мелких компаний. При сравнении профиля совокупной годовой доходности (нижний график на рис. 2.10) обнаруживается, что их волатильность больше, чем волатильность акций крупных компаний. Большая доходность акций мелких компаний – результат большей волатильности. Акции мелких компаний обычно имеют более высокие бета-коэффициенты, что делает их более чувствительными ко всем изменениям фондового рынка и обосновывает более высокую доходность. Наконец, можно утверждать, что компании с большой капитализацией достигли высокого уровня развития и периоды бурного роста у них уже позади.

Инвестиционный портфель Билл Гейтса

Доходность стоимости портфеля: 73% за 5 лет (S&P 500 47%)

Коэффициент Шарпа: 2,7 с 2013 года (очень высокое значение!)

Капитализация: 17 352 003 000$

Инвестиционный портфель Билла Гейтса включает в себя акции финансового сектора (47%), промышленности (29%), товары 1-й необходимости (9%), недвижимость (4,4%) и др. Можно заметить, что около 50% портфеля занимает вложение в фонд Berkshire Hathaway (BRK.B) – фонд включает самые разнообразные акции железнодорожных, автомобильный, энергетических, страховых, угледобывающих, аэрокосмических компаний. В фонд даже входят акции производителей шоколада: First Foods Group (FIFG).

Коэффициент Шарпа портфеля составляет 2,7 – это показывает его высокую эффективность управления рисками см. → коэффициент Шарпа простыми словами. Формула. Норматив.

Второе место в портфеле занимают акции Waste Management (WM) – экологическая компания занимается утилизацией производственных отходов. Третье место занимает Canadian National Railway Company (CNI) – транспортная компания железнодорожных перевозок: угля, древесины, металлов, автомобилей. CNI управляет более 20000 миль ж/дорог в Канаде и США. Она работает с морскими портами и осуществляет логистическую доставку грузов в крупнейшие города Монреаль, Ванкувер, Торонто и др. Walmart Inc. (WMT) – международная крупнейшая сеть розничных и оптовых магазинов, управляет торговыми центрами, супермаркетами, складами, дисконтными магазинами, интернет-площадками и др. Интересно заметить, то что акций Microsoft у Б. Гейтса меньше 1%.

В таблице ниже представлены 10-ть ключевых акций и активов портфеля Б. Гейтса ↓

| Тикер | Название | Капитализация в млн. | Доля в портфеле % |

| BRK.B | Berkshire Hathaway Inc. | 8,211.4 | 47.3% |

| WM | Waste Management, Inc. | 1,724.7 | 9.9% |

| CNI | Canadian National Railway Company | 1,329.6 | 7.7% |

| WMT | Walmart Inc. | 1,318.3 | 7.6% |

| CAT | Caterpillar Inc. | 1,306.7 | 7.5% |

| CCI | Crown Castle International Corp. (REIT) | 770.1 | 4.4% |

| ECL | Ecolab Inc. | 680.4 | 3.9% |

| UPS | United Parcel Service, Inc. | 422.8 | 2.4% |

| FDX | FedEx Corporation | 366.8 | 2.1% |

| SDGR | Schrödinger, Inc. | 301.0 | 1.7% |

Доходность портфеля по годам

Широкая диверсификация как в компании США, так и Канады

Более детально про активы портфеля Б. Гейтса можно посмотреть на сайте CuruForus → страница анализа