Как понять, что акция магазина действительно выгодная

Что MPT означает для вас?

И сегодня Современная портфельная теория

оказывает колоссальное влияние на то, как инвесторы подходят к анализу риска, доходности и управлению инвестиционным портфелем. Главная идея, заключающаяся в снижении риска путем диверсификации, не вызовет и тени сомнения ни у одного современного инвестора, каждый из которых на автомате следует предписываемым теорией шагам.

Но в этом и существенные недостатки теории в современном мире. Для начала, многим приходится привыкать к особому пониманию риска в контексте теории. Далее, согласно ей, покупка априори рискового инструмента (такого как фьючерс, например) может потребоваться для минимизации риска всего портфеля – не проблема в случае опытного инвестора, однако новичку может оказаться психологически непросто “поломать” себя, если он никогда не видел эту теорию в работе

И самое важное: хотя MPT

предполагает, что теоретически возможно подобрать инструменты, чья доходность не связана прямо с другими составляющими портфеля, любой рыночный аналитик скажет, что это не так, и приведет в пример ситуацию рыночного стресса, когда даже независимые между собой инструменты начинают вести себя похожим образом, как будто между ними есть взаимосвязь.

Оговариваемый теорией абсолютно безрисковый актив – еще одна “утопия”, ведь даже американские казначейские облигации имеют под собой определенный риск. Да, по ним никогда не возникнет дефолта, поэтому это не дефолт-риск, но ведь инфляционные ожидания и колебания процентных ставок довольно существенно влияют на их стоимость на рынке.

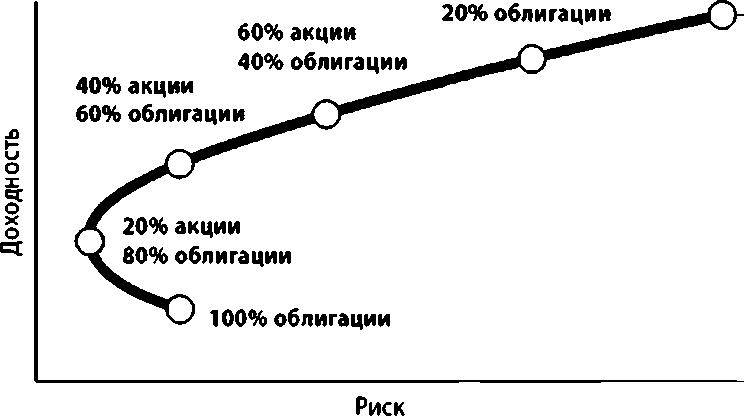

А сколько инструментов необходимо выбрать для достижения диверсификации (возвращаемся мысленно к первому рисунку)? В фондах взаимного страхования могут находиться десятки и сотни различных инструментов. Инвестиционный гуру Уильям Бернштейн (William J. Bernstein) сказал как-то, что и 100 не хватит для полной диверсификации всего несистематического риска. А вот Эдвин Элтон (Edwin J. Elton) и Мартин Грубер (Martin J. Gruber) в своей книге 1981 года “Современная портфельная теория и инвестиционный анализ” приходят к заключению, что достичь значения, очень близкого оптимальной диверсификации, получится уже с добавлением 20-го по счету инструмента.

MPT подталкивает к очевидному выводу: переиграть рынок очень трудно, а те, кому это удается – это люди, которые привыкли брать на себя риски выше среднего (это также значит, что и “наказание” для них будет больше, когда рынок пойдет в неблагоприятном направлении). Но с другой стороны есть люди вроде Уоррена Баффета, которые рассматривают Современную портфельную теорию в качестве просто теории, чем она, в принципе, и является. В конечном итоге успех портфеля инвестиций зависит от индивидуальных навыков и времени, которое инвестор уделил выбору стратегии. Бывает ведь и так, что приобретение не очень перспективных в данный момент инструментов и выжидание приносит со временем самые высокие плоды (см. “Правила, по которым живет Уоррен Баффет”).

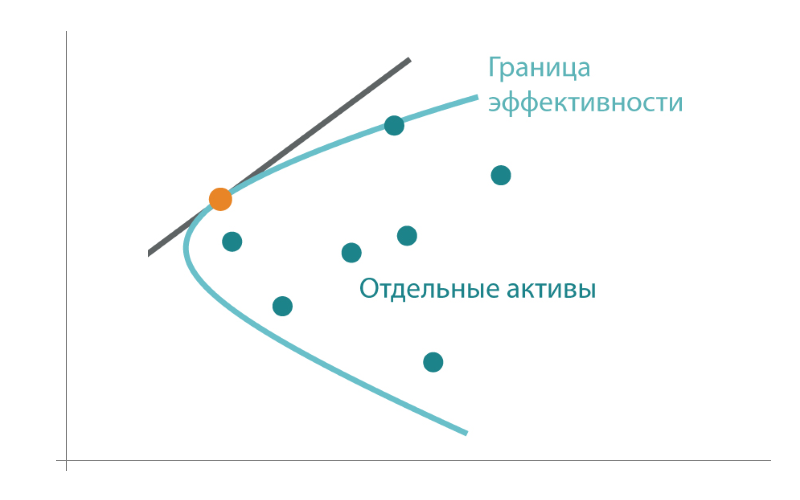

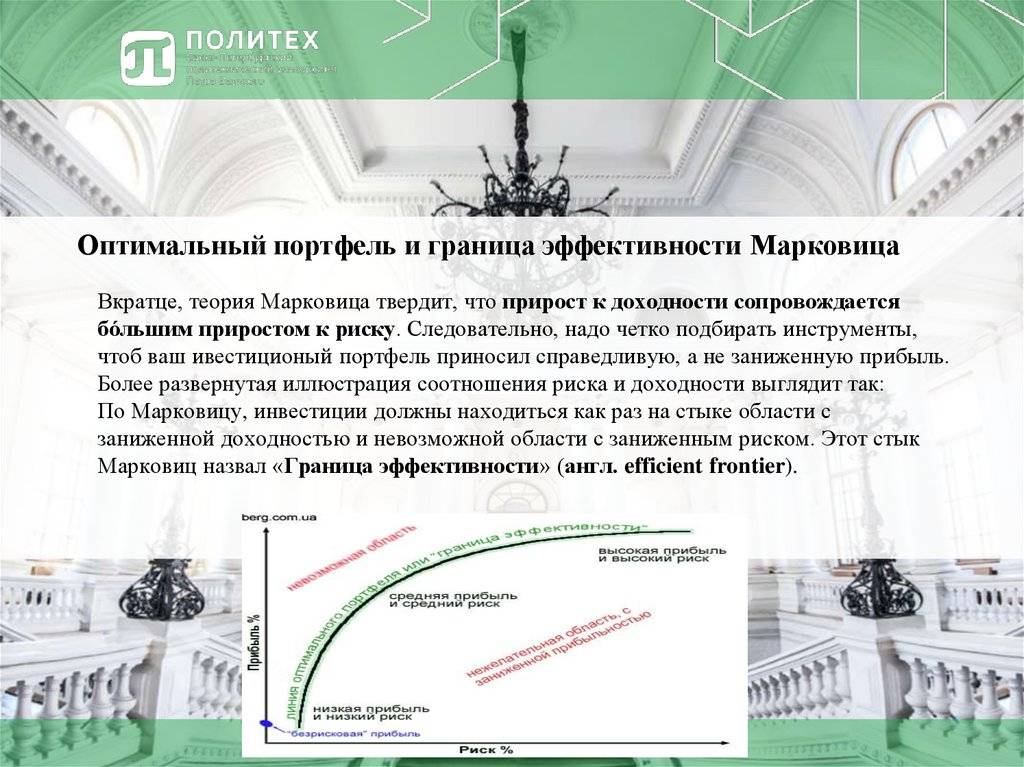

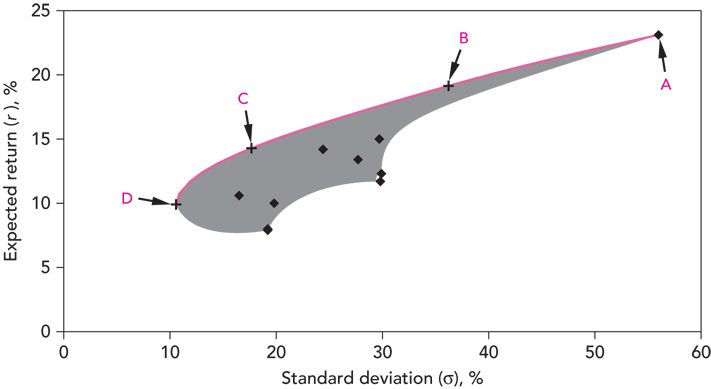

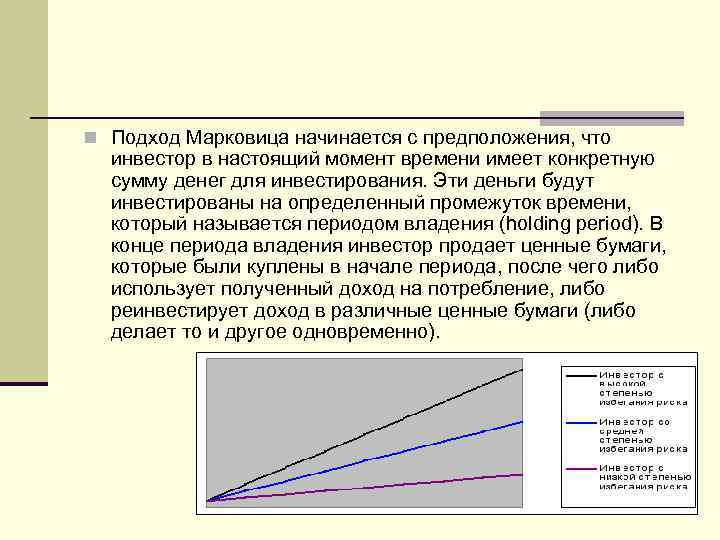

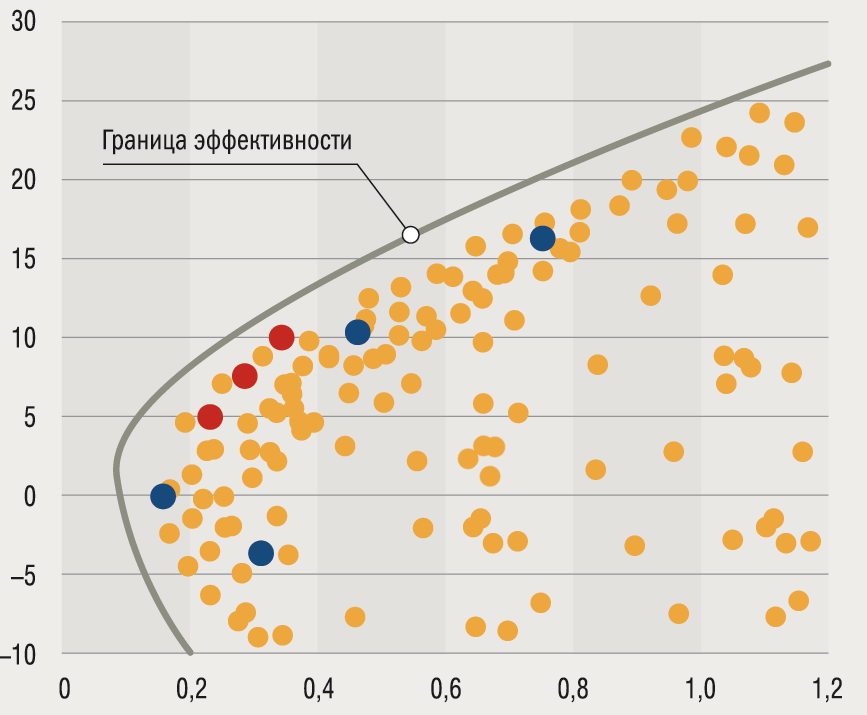

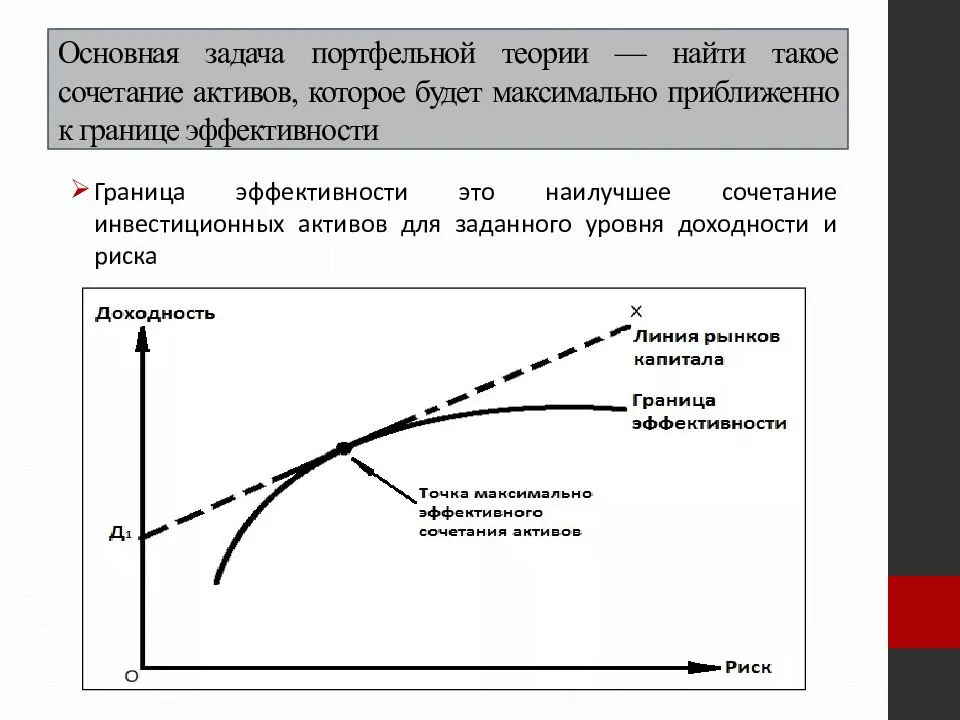

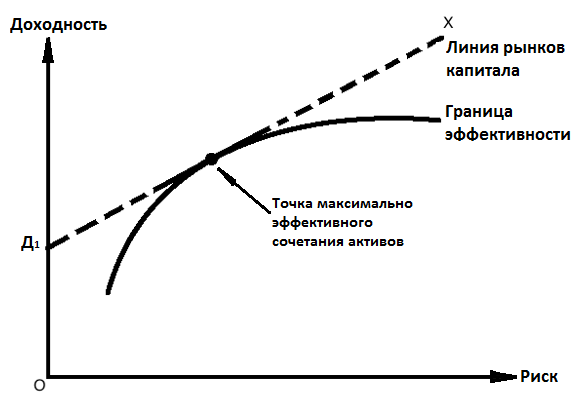

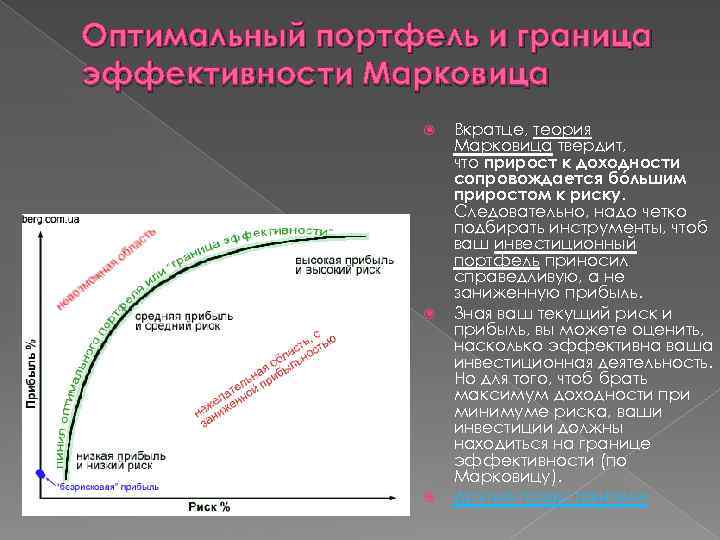

Оптимальный портфель и граница эффективности

Ваш портфель должен быть оптимальным и находится на границе эффективности, а то он будет продолжать приносить заниженную прибыль.

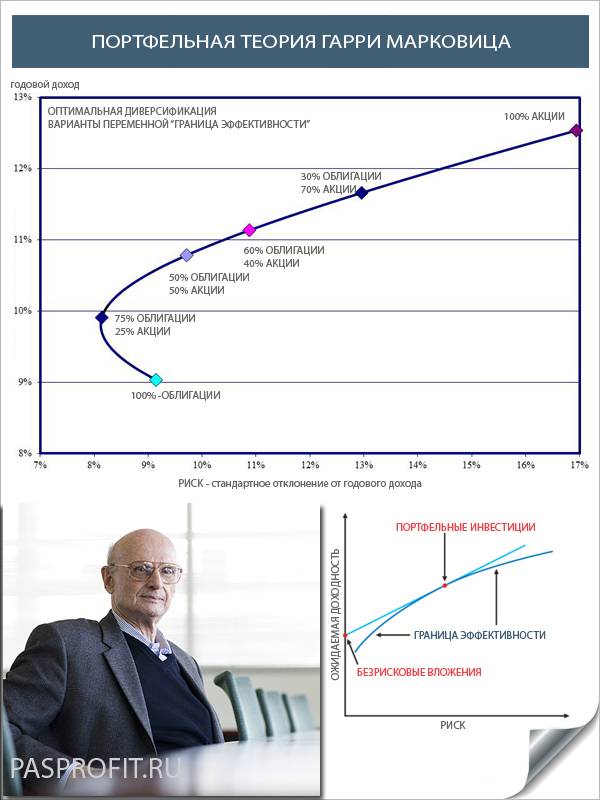

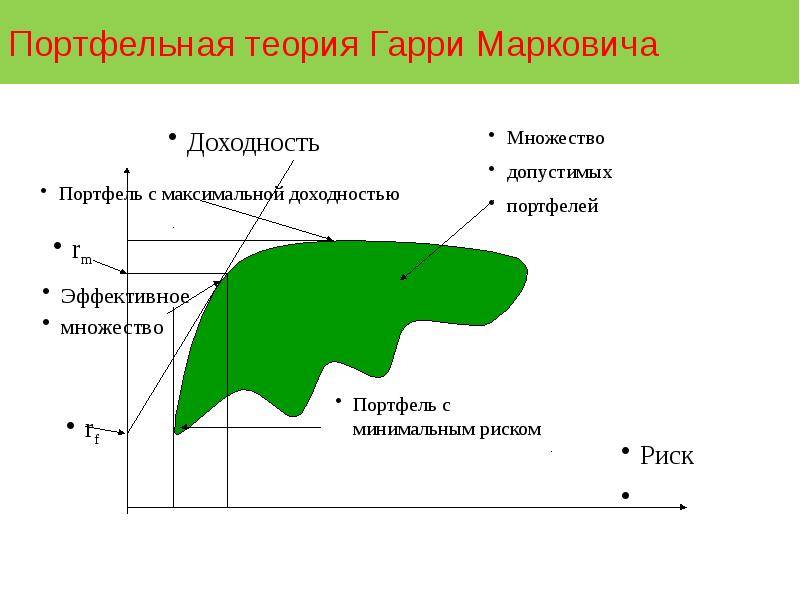

В середине ХХ века, выдающийся американский экономист Гарри Марковиц разработал «Современную теорию управления портфелем», которая научным способом объяснила, что (кроме прочего):

- невозможно добиться высокой нормы доходности не подвергаясь риску

- прирост к высокой прибыли сопровождается бóльшим приростом риска

- инвестиционный портфель надо составлять на границе эффективности

Оптимальный инвестиционный портфель

Понятие «оптимальный инвестиционный портфель» — неотъемлемая часть теории Марковица. Понятие оптимального портфеля описывает объективное нахождение прибыльности портфеля исходя из риска, который готов понести инвестор. Иными словами, оптимальный портфель объясняет, что невозможно иметь безрисковую норму доходности в 50% годовых, но с другой стороны глупо иметь 4% годовых, и нести большой риск.

Оптимальный портфель показывает, что если вы хотите иметь большую прибыль — несите соответствующий риск. Если же инвестор более консервативен, то он выбирает менее рисковый и менее прибыльный портфель.

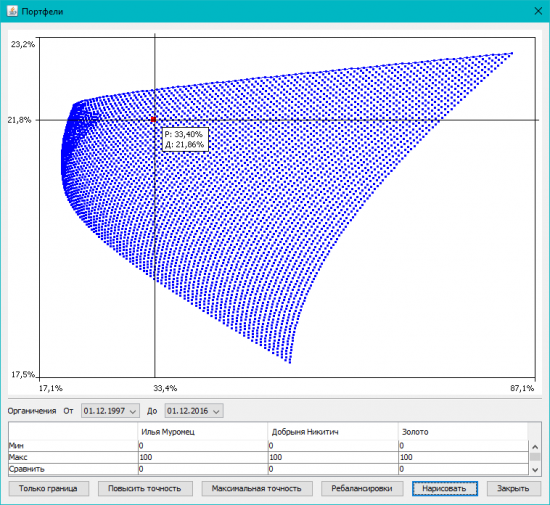

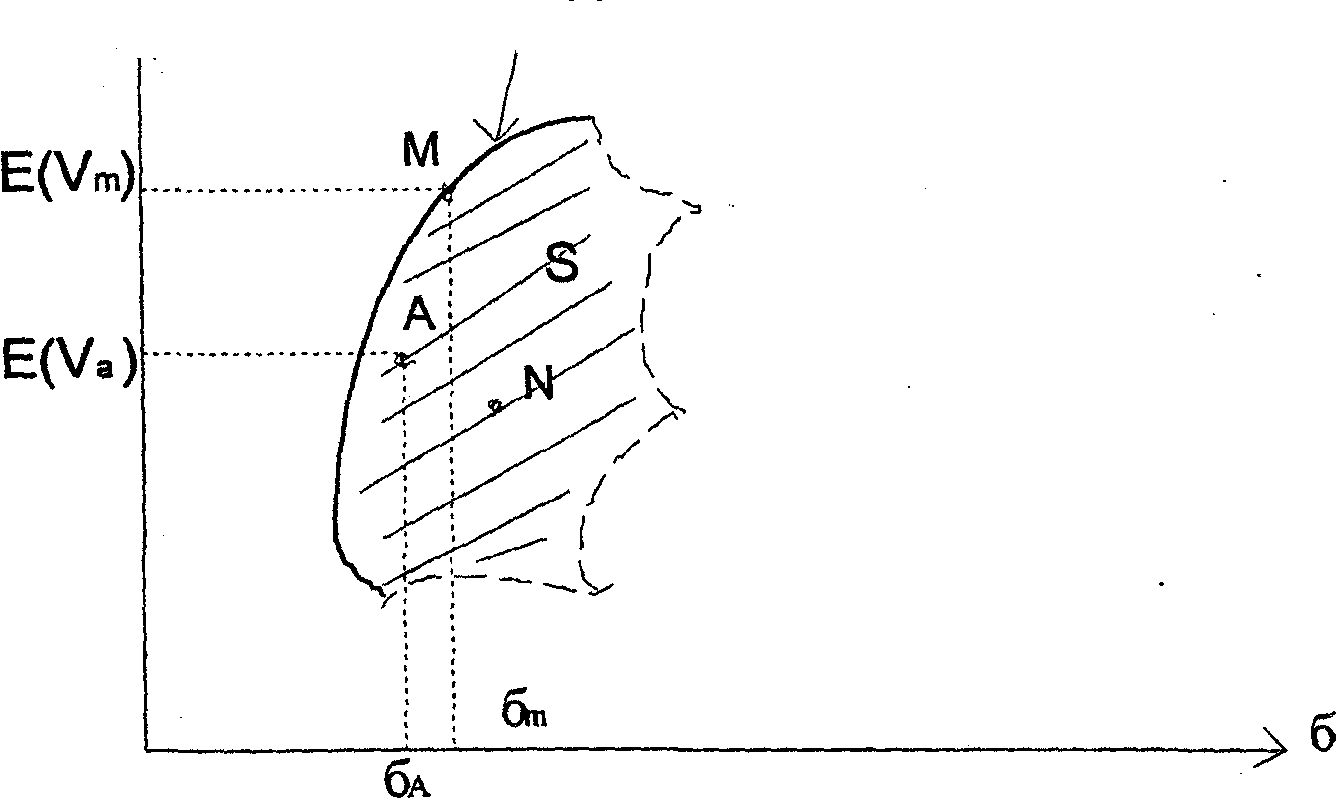

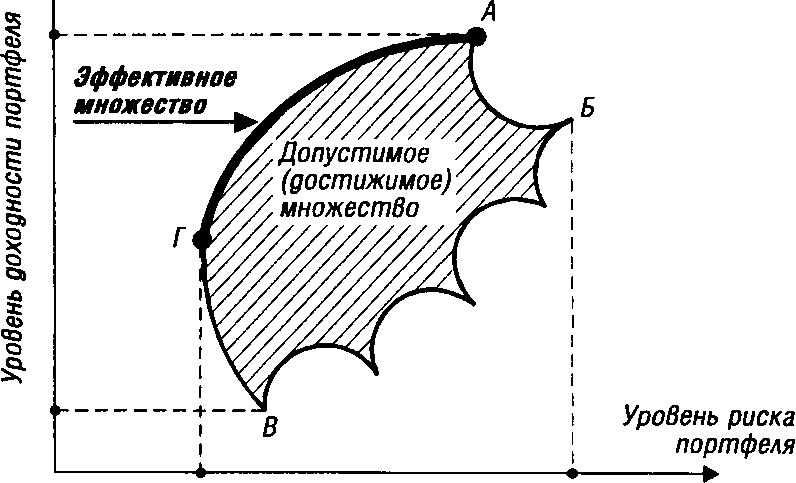

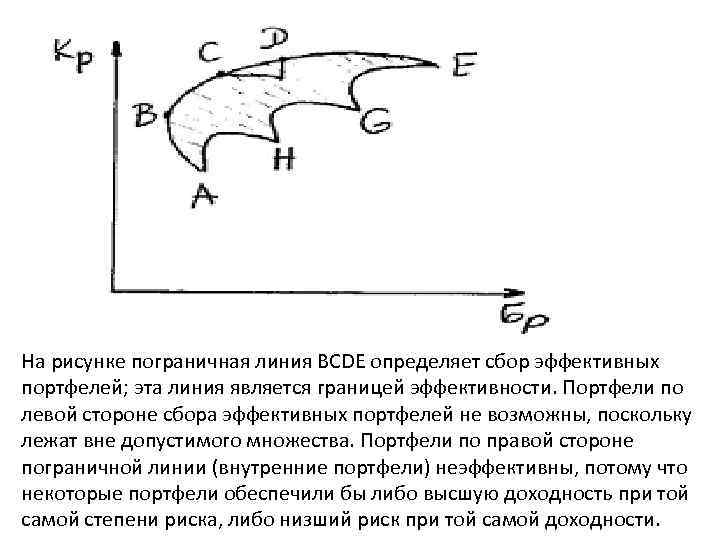

Граница эффективности Макровица

Граница эффективности Гарри Макровица ясно отражена на графике ниже.

Исходя из выпуклой природы границы эффективности, становится очевидно, что наиболее выгодное соотношение прибыли к риску находится посередине. Это происходит потому, что при больших возвратах (т.е. прибыли), каждое увеличение возврата сопровождается более быстрому увеличению степени риска

Но с другой стороны, если обратить внимание на менее рисковую область, то становится понятно, что лучше вложить в т.н. «безрисковые» ЦБ (государственные и муниципальные облигации), чем нести риск из-за такой же прибыли

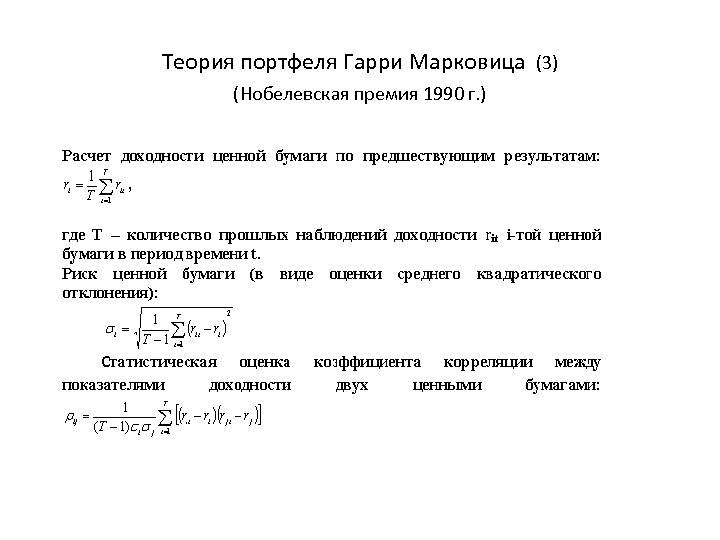

Что такое теория Марковица

Автор теории формировал портфели с точки зрения математических расчётов, используя квадратическую оптимизацию, сопоставленную с ограничениями линейного типа. Марковиц выстраивал вероятное портфельное пространство с учётом группы факторов:

- класс активов;

- вектор ожидаемой средней доходности активов;

- матрица ковариаций.

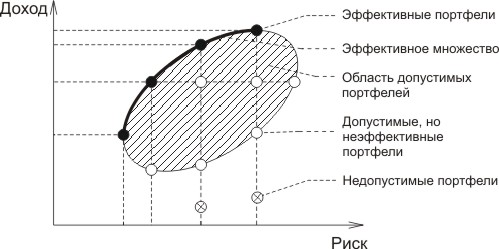

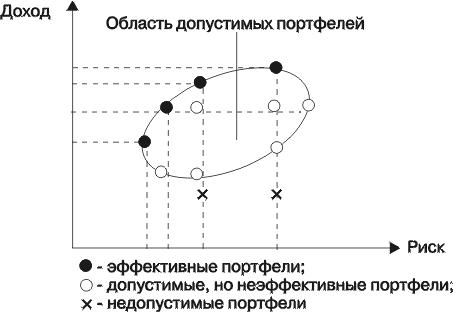

Руководствуясь этими исходными данными, составляют несколько перспективных портфелей, отличающихся разным уровнем риска и ожидаемой доходности. Выбор портфеля управляющим делается несколькими способами:

- поиск решений, которые не улучшаются, так как если одно из них превзойдёт другие по какому-либо параметру, то по иным показателем оно будет хуже;

- выбор основного критерия, используя другие параметры в виде ограничений;

- формулирование супер критерия, позиционируемого, как суперпозиция.

Доходность по теории рассчитывается с помощью математического ожидания при оценке существующих рисков с использованием стандартизированных отклонений. Представим среднюю наклонную линию, нанесённую на ценовой график, которая характеризует собой уровень доходности. Риск рассматривается как ценовые колебания, имеющие место в отношении проведённой линии. Предсказуемость ценовых движений уменьшается при увеличении колебательной амплитуды.

Следовательно, сравнивая два актива по этому показателю, выбирают тот из них, который колеблется меньше в сравнении с другим инструментом. Когда уровень колебаний равный, отдают предпочтение активу, кривая линия которого имеет больший угол наклона. Благодаря теории можно сформировать по соотношению риска и доходности несколько групп портфелей.

Вечные портфели Тинькова

Вечные портфели Тинькова повторяют состав постоянного портфеля Гарри Брауна, однако при этом сделаны в трех валютах: рублях, долларах и евро. По структуре все они относятся к БПИФ, торгуются на Московской бирже. Особенность этих портфелей в том, что фактически это первый композитный БПИФ, состоящий из активов разного класса. Рассмотрим все три фонда отдельно.

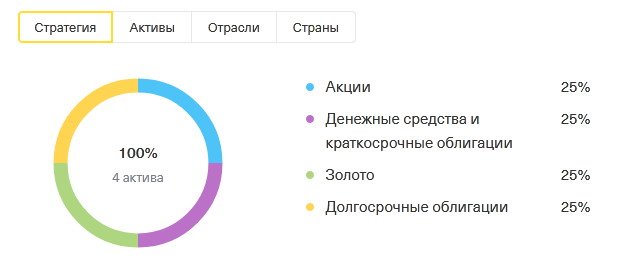

Вечный рублевый портфель TRUR

В его состав входят:

- 25% — долгосрочные облигации РФ;

- 25% — российские акции из числа голубых фишек, торгующихся на Мосбирже;

- 25% — краткосрочные обязательства;

- 25% — золото

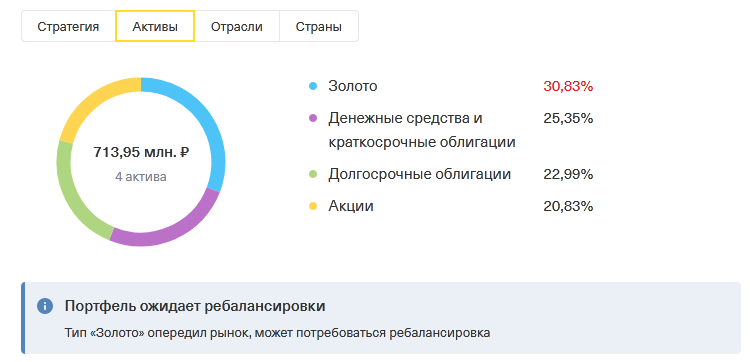

Во вкладке «Активы» можно посмотреть текущий состав долей:

Кроме золота, все остальные активы представлены отдельными бумагами: акциями российских эмитентов или государственными облигациями ОФЗ. При этом краткосрочные выпуски ОФЗ соответствуют казначейским векселям в портфеле Брауна. И хотя у российских компаний есть индексные фонды на российские акции и облигации, Тинькофф предпочел не зависеть от них. В результате в портфеле из четырех компонентов оказывается сразу 30 активов.

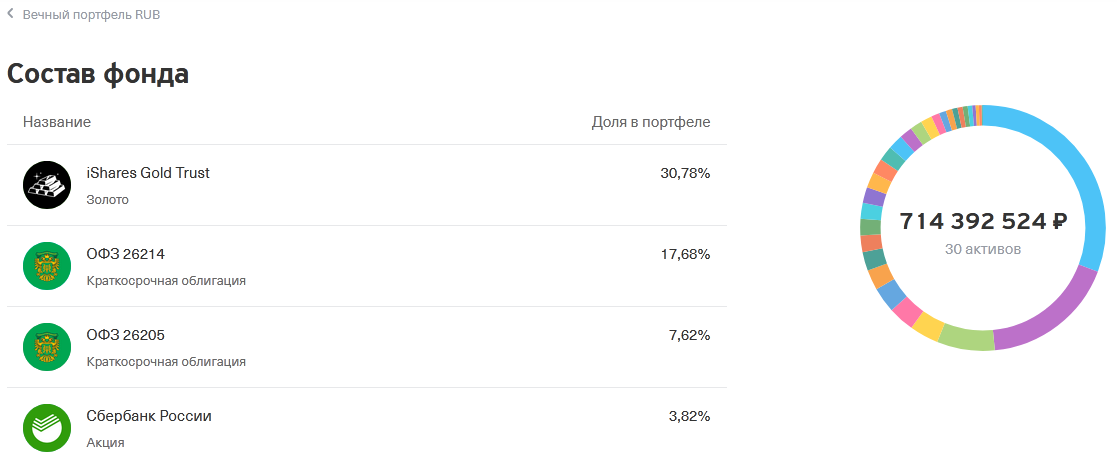

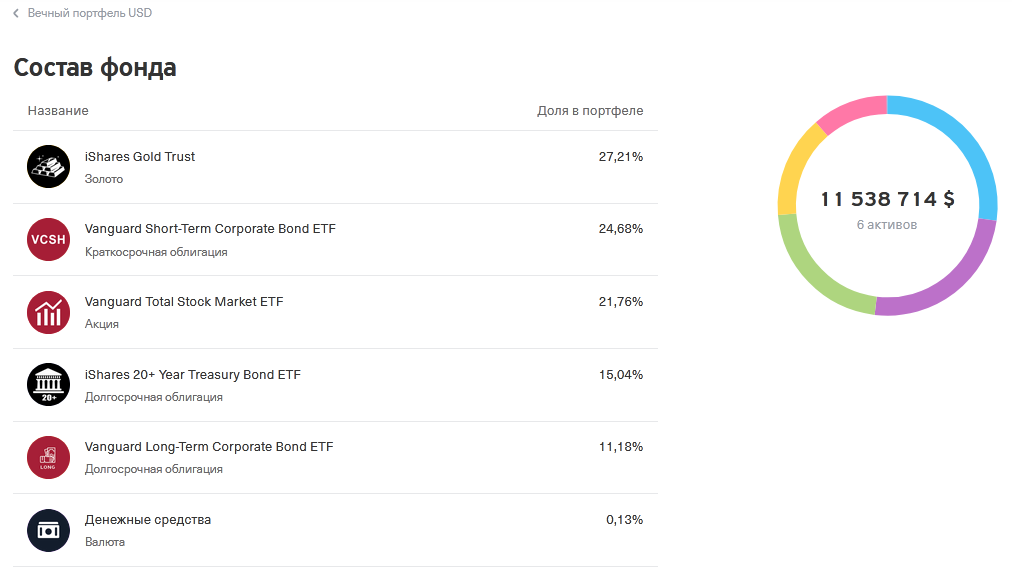

Вечный долларовый портфель TUSD

Актуальный состав фонда можно найти здесь: https://www.tinkoff.ru/invest/etfs/TUSD/structure/details/. Поскольку тут компания Тинькофф во всех случаях пользуется биржевыми фондами ETF, портфель состоит только из 6 активов:

Почему-то компания решила взять не один, а сразу два фонда долгосрочных облигаций от компаний iShares и Vanguard с долями 15% и 10% соответственно. Текущая доля золота тут также выше 25%, хотя в меньшей степени, чем в рублевом портфеле.

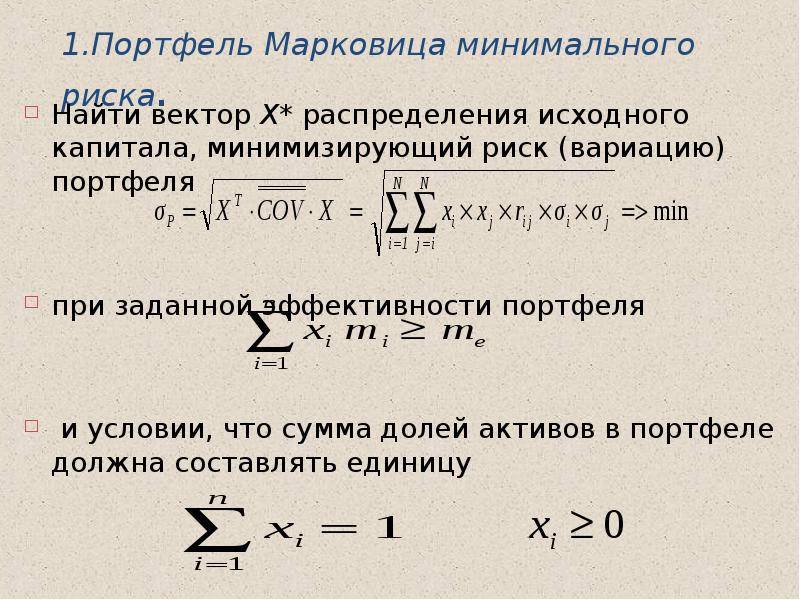

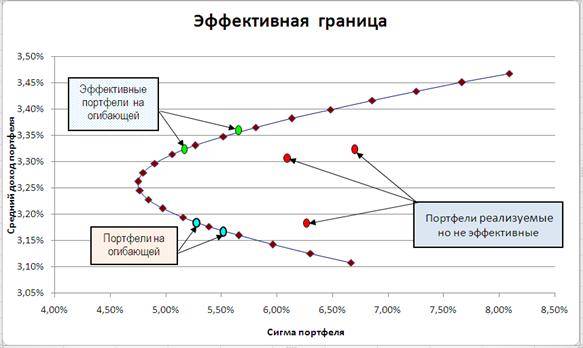

Портфель Марковица

Это модель построения эффективного портфеля Марковица с использованием метода Хуанга Литценбергера в excel.

Идея модели такова: вы можете найти портфель с самым низким уровнем риска при заданной ожидаемой доходности.

Обычно можно решить задачу оптимизации портфеля использую Solver в excel. Но в таком случае вы только вводите определенные параметры и получаете ответ. Использование же подхода Хуанга Литценбергера позволяет вам увидеть расчеты. Более того, вы сможете создавать модели, в которых изменяя только ожидаемую доходность портфеля вы сразу будете получать его оптимальную структуру.

Кроме того, мы нарисуем эффективную границу.

Если вы хотите узнать больше об эффектиной границе и теории Марковица, можете посмотреть здесь

А вот ссылка на описание модели Хуанга Литценбергера.

Диверсификация

Настоящая диверсификация — это не не вложение денег в два банка вместо одного, не покупка 15 акций вместо трех и не покупка двух квартир вместо одной. В предыдущих частях курса мы уже выяснили что такое широкая диверсификация и почему она должна быть такой (включать целые рынки бумаг).

Но этого недостаточно, ведь если в вашем портфеле будет лишь один класс активов или только одна страна, то вы будете подвержены спектру разных рисков (волатильность или низкая доходность на конкретных рынках, в отдельных классах активов, проблемы в экономике конкретной страны, политика). С портфелем же из разных классов активов, включающих в себя рынки разных стран, риски, как показывает история, значительно уменьшаются.

Таким образом, кроме исключения риска отдельных компаний, грамотно составленный инвестиционный портфель содержит в себе ещё один механизм диверсификации — использование разных классов активов, включающих в себя множество или хотя бы несколько страновых рынков.

Несмотря на очевидность этих суждений, многие ограничиваются только местным рынком и только одним классом активов — чаще всего акциями, облигациями или недвижимостью. И, если когда-то такой подход можно было оправдать сложностью покупки зарубежных активов или желанием сконцентрироваться на активном управлении одним видом инструментов, то в эпоху недорогих индексных фондов и при условии пассивного инвестирования эти аргументы уже не работают.

Но всё же, так ли полезна диверсификация и как именно она работает?

Я специально подобрал цитаты к этой статье подревнее, чтобы подчеркнуть, что идея не нова и сам метод сочетания разных по своей природе активов стара как мир. Но, если раньше всё ограничивалось житейской мудростью на основе практического опыта, то с развитием вычислительной техники человечеству удалось лучше формализовать и проверить эту идею.

Разные классы активов в одно и то же время, при одинаковых экономических условиях, будут приносить разную доходность, потому что они фундаментально отличаются. Диверсификация утилизирует это свойство, обеспечивая существенное снижение риска портфеля.

Но, что интересно, при этом снижении риска доходность правильно структурированного портфеля снижается не так же быстро, а иногда, наоборот, оказывается больше. За это Гарри Марковиц (подробнее о нём позже) назвал диверсификацию единственным «бесплатным обедом» в финансах, ведь в других случаях связь между риском и доходностью считается незыблемой.

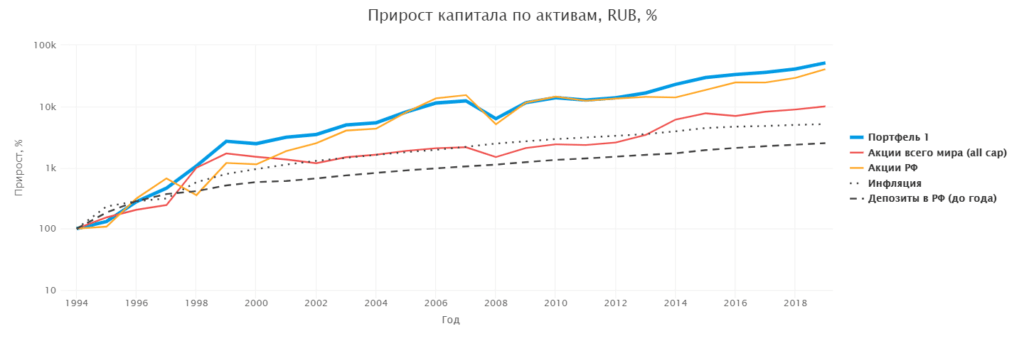

Хорошим признаком того, что портфель построен правильно, может служить то, что в один момент времени часть своего портфеля вы любите, а другую ненавидите. Посмотрите на портфель (или скорее какую-то его часть) из двух активов — акции российских компаний и мировых в равных долях (50/50).

Портфель из российских и мировых акций в равных долях в сравнении с отдельными активами. Расчеты в рублях по курсу ЦБ РФ.

Портфель из российских и мировых акций в равных долях в сравнении с отдельными активами. Расчеты в рублях по курсу ЦБ РФ.

Наверняка в первое десятилетие 2000-х инвестору больше нравились российские акции, а не зарубежные, которые на фоне крепкого рубля много лет даже не могли справиться с российской инфляцией.

Но что мы в итоге? Портфель из двух активов, половина которого была в явно менее удачном на этом периоде, оказался даже лучше актива-лидера! При этом риск (СКО) портфеля составил 45%, а отдельных активов 64% (акции всего мира) и 68% (российские акции).

Кроме важности диверсификации этот пример показывает нам и то, что обращать свое внимание стоит больше на доходность всего портфеля, а не отдельных активов в нем. Доходность зарубежных акций на этом периоде составила 20% годовых, а российских — 27%. Наивный подход со средневзвешенной доходностью и риском говорит нам, что такой портфель должен был принести 20% * 0,5 + 27% * 0,5 = 23,5% доходности с СКО, равным 64% * 0,5 + 68% * 0,5 = 66%

Наивный подход со средневзвешенной доходностью и риском говорит нам, что такой портфель должен был принести 20% * 0,5 + 27% * 0,5 = 23,5% доходности с СКО, равным 64% * 0,5 + 68% * 0,5 = 66%

Доходность зарубежных акций на этом периоде составила 20% годовых, а российских — 27%. Наивный подход со средневзвешенной доходностью и риском говорит нам, что такой портфель должен был принести 20% * 0,5 + 27% * 0,5 = 23,5% доходности с СКО, равным 64% * 0,5 + 68% * 0,5 = 66%.

Но портфель принес 28% доходности и больше денег инвестору, который нёс на треть меньше риска. Как это возможно?

Секрет в низкой корреляции входящих в портфель активов и периодическом возвращении их долей к изначальным. Но обо всем по порядку.

Риски и диверсификация

Математическое обоснование эффективности инвестиционного портфеля учитывает два основных типа инвестиционных рисков:

систематические (не зависящие от воли участников инвестиционного процесса, например, политические или страновые риски) и

несистематические (привязаны к конкретным объектам инвестирования, включая акционерные общества, компании, предприятия).

Важное замечание: систематические риски не подвержены воздействию диверсификации; несистематические, напротив, весьма восприимчивы к воздействию диверсификации, и благодаря ей вообще могут быть сведены к нулю. Словосочетание «безрисковый портфель» означает лишь хорошо диверсифицированный портфель, избавленный от влияния несистематических рисков

Словосочетание «безрисковый портфель» означает лишь хорошо диверсифицированный портфель, избавленный от влияния несистематических рисков.

Полностью уберечь инвестиционный портфель от систематических рисков невозможно.

К сожалению, безрисковые портфели имеют практически нулевую доходность.

Волей-неволей большинству инвесторов приходится смещать свои финансовые интересы в сторону более рискованных финансовых инструментов, чтобы обеспечить получение требуемой доходности…