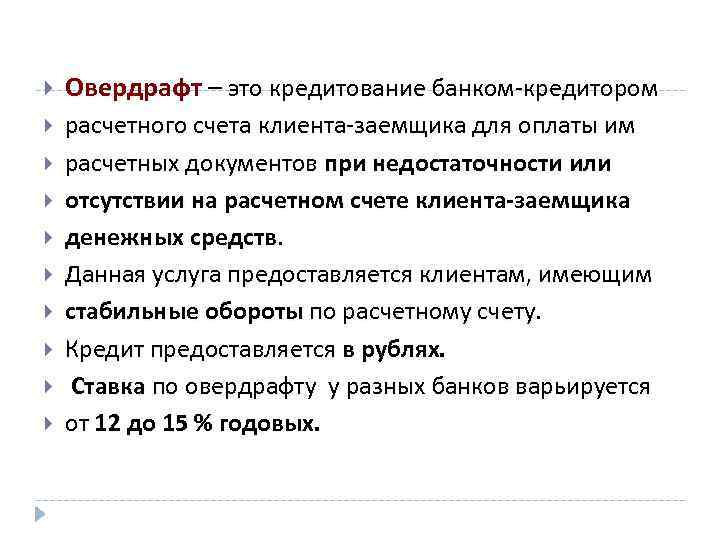

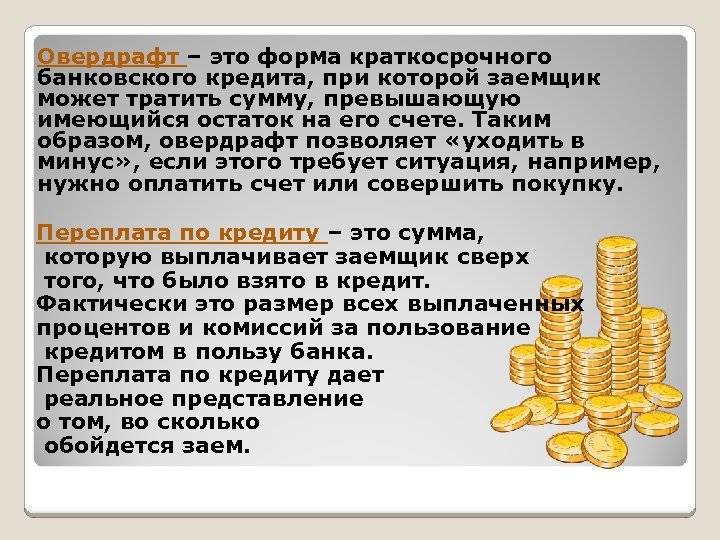

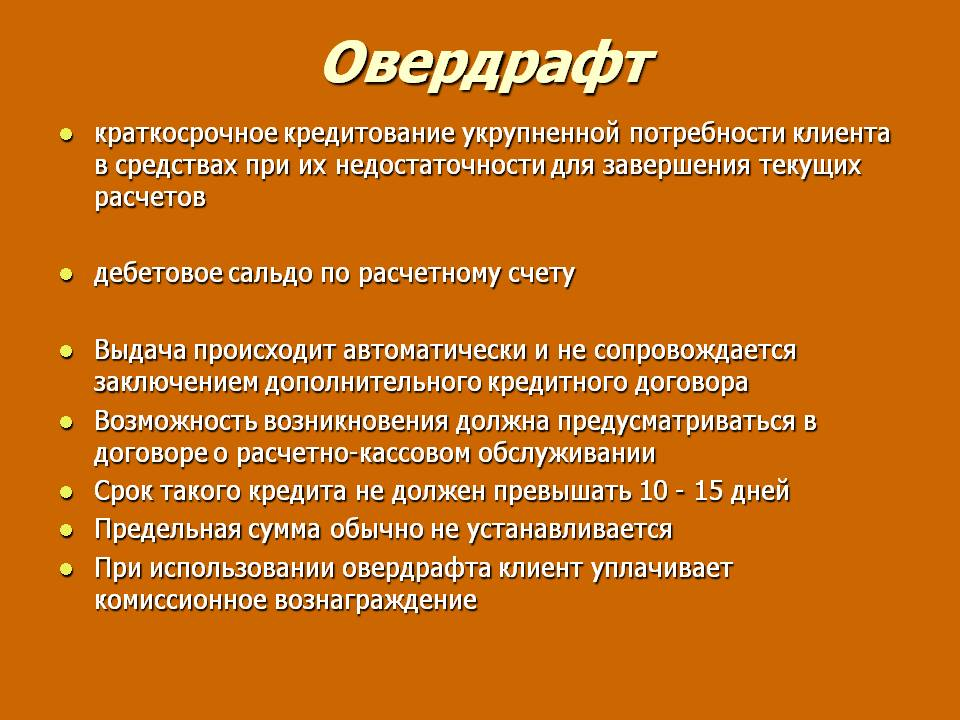

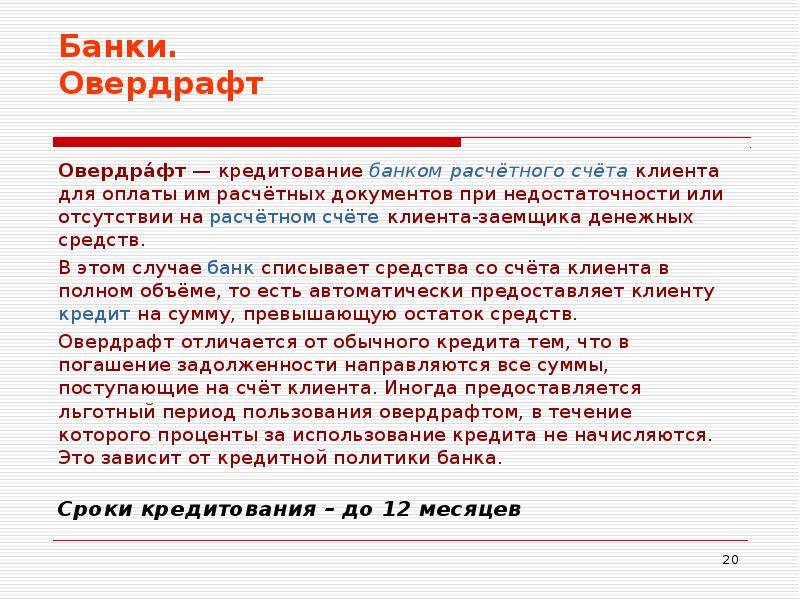

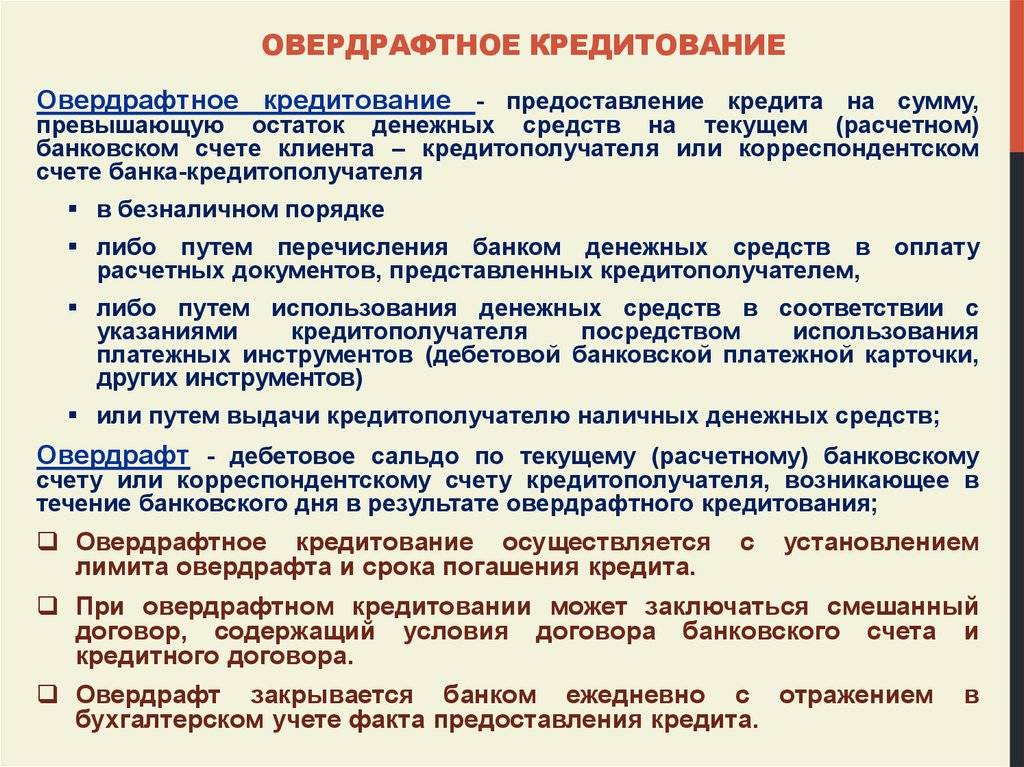

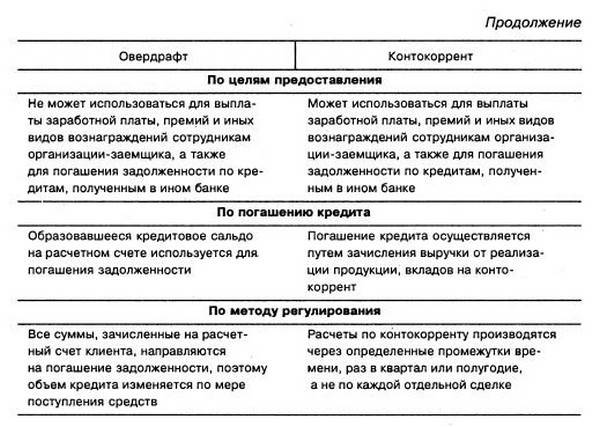

Когда нужен овердрафт

Иногда возникают ситуации, когда компания испытывает временный дефицит оборотных средств. Так, например, нужно закупить товар по определенной цене со скидкой или выплатить сотрудникам заработную плату. Для таких целей кредитование в форме овердрафт – идеальное решение.

Условия овердрафта не позволяют использовать заемные средства для следующих целей:

- погашение и выдача кредитов или займов;

- перевод средств на свои счета в других банках.

Договор овердрафта предусматривает лимит денежных средств, которыми вы можете воспользоваться для покрытия текущих расходов. Именно текущих, т.к. банк сможет предоставить вам ограниченную сумму (50-70 % от ежемесячных поступлений). Поэтому если вы планируете приобретать здание под офис или автопарк, воспользуйтесь кредитной линией. Овердрафт для таких целей вам не подойдет.

Для физических лиц банки часто предлагают услугу овердрафта, если клиент имеет зарплатную карту данного банка. Такой вид кредитования является низкорисковым для банка, т.к. можно списать средства в погашение задолженности сразу после поступления заработной платы. Лимит овердрафта в этом случае устанавливается исходя из среднемесячных поступлений на карту. Условия предоставления этой услуги такие:

- регистрация в регионе, на территории которого находится банк;

- стаж на текущем месте работы не менее 6 месяцев;

- отсутствие просроченной задолженности перед другими банками;

- возраст старше 21 года.

https://youtube.com/watch?v=1ZdWZUnbAFU

Какие требования выдвигают цеденты овердрафтным заемщикам?!

Банки, как правило, готовы обеспечить овердрафтный кредит только надежным, проверенным юридическим лицам, реже положительный ответ на обслуживание получают крупные физические лица.

Требования к будущим плательщикам цеденты выдвигают самые строгие. Одним из главных условий является расчетный счет в отделении инвестора. для получения лимитированных средств заявителю нужно соответствовать следующим пунктам:

- быть зарегистрированным государственным учреждением более 12 месяцев. На банковском рынке известны спонсоры, для которых важен показатель превышающий срок в три года.

- инвестор должен отслеживать явный прогресс, стабильность, активность функционирования расчетного счета заемщика;

- в политике каждого заемного спонсора обычно присутствует разработка, с прописанными показателями лимитирования,если размеры финансового оборота не доросли до таких отметок, то в финансировании будет однозначно отказано.

- к обслуживанию, могут быть допущены только те организации, которые не имели ранее рабочих нарушений, чье имущество не было под арестом, и чьи счета не терпели приостановления.

Однако плательщики, имеющие возможность пользоваться лимитными средствами, могут на практике оценить все преимущества кредитного обеспечения, которое способствует развитию разных бизнес-планов.

Пользоваться овердрафтом или нет?

Оборотные и внеоборотные активы: как они влияют на бизнес

Как определяется сумма овердрафта

Обычно величина его небольшая и в разы меньше классического кредитного лимита. Расчёты проводятся банковским работником с учётом специальной формулы, в учёт берётся величина дохода клиента и возможные риски. Таким образом определяется сумма, которую человек гарантированно сумеет погасить.

Чтобы оформить заявку, может потребоваться справка о размере заработной платы, поручители или даже залог – все в зависимости от требуемой суммы и категории заёмщика.

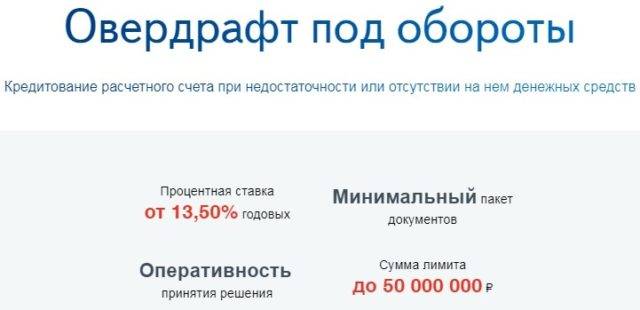

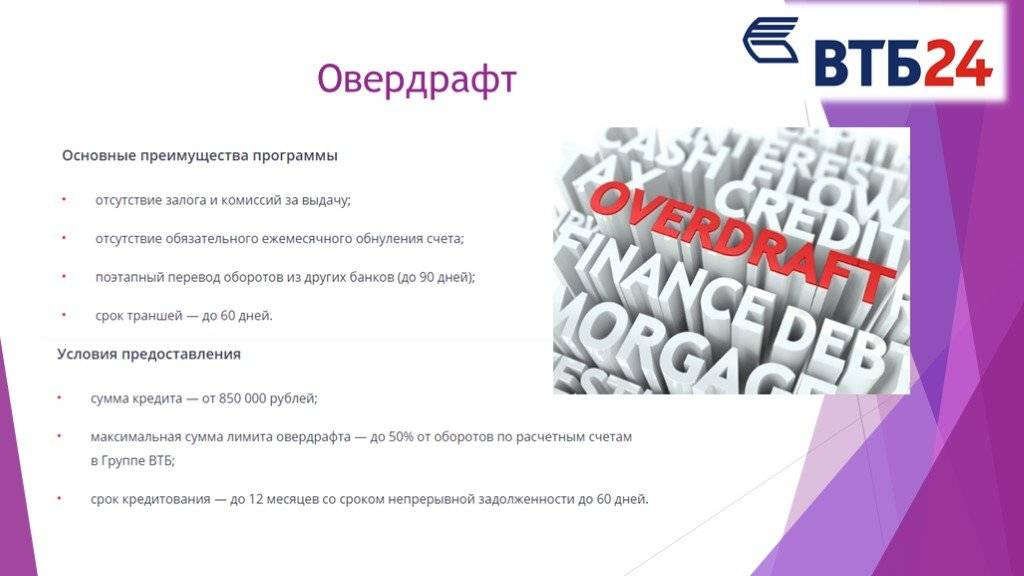

Например, юридическому лицу предлагается до 6-10 миллионов рублей при условии наличия в сделке поручителя. Срок договора до 12 месяцев, ставка равна 13,5% годовых, за открытие линии взимается комиссия в размере 1% от суммы лимита – такие условия программы «Запасной кошелёк для бизнеса» предлагает Альфа-Банк. В популярном Сбербанке опцию овердрафта к зарплатной карте физического лица подключить нельзя. Пользоваться им могут только предприниматели и юридические лица.

Как только на счёт потом поступит заработная плата, оговорённая договором сумма сразу спишется в погашение овердрафта, если на протяжении этого месяца клиент тратил свой кредит. Что касается предпринимателей, здесь при расчёте доступной суммы в учёт берутся такие факторы:

- Есть ли третья сторона в сделке (поручители);

- Как давно ведётся бизнес, какой оборот, выручка и другие финансовые показатели, на основании которых можно сделать вывод о стабильности организации.

Пакет документов в этом случае расширяется. Помимо заявления и паспорта (-ов) участников сделки потребуются сведения обо всех открытых в банке счетах и обязательно – устав компании и свидетельство, подтверждающее факт прохождения государственной регистрации.

Какие подготавливаются документы

Физлица передают в банк документацию:

- паспорт и другой документ, например, ИНН или СНИЛС;

- заявка на получение овердрафта;

- справка о зарплате, причем она не требуется гражданам, являющимся зарплатными клиентами банка.

Компании подготавливают большее количество документов:

- заявление на получение банковского продукта;

- уставная документация;

- св-во о регистрации;

- копии паспортов учредителей;

- ИНН;

- данные из других банков о наличии расчетных счетов;

- сведения об имеющихся кредитах.

Каждый банк может потребовать и другие бумаги.

Как рассчитывается

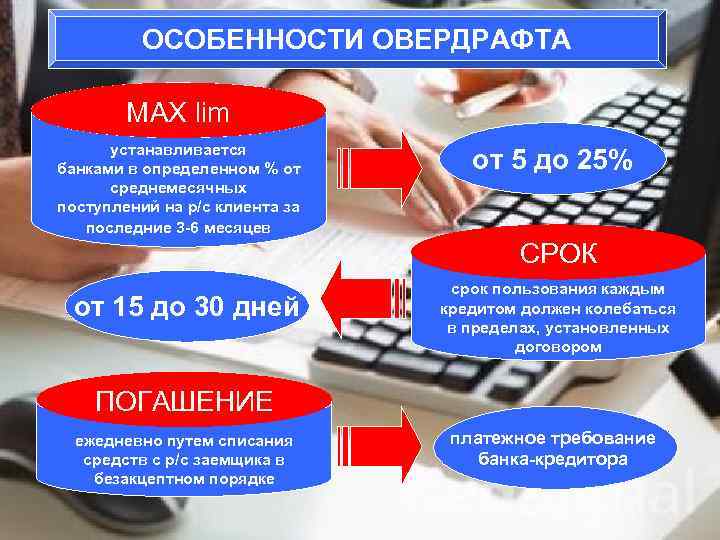

Для каждого клиента устанавливается свой лимит. Он определяется после того, как работники банка получат документы от гражданина или фирмы. Зависит этот показатель от того количества средств, которые ежемесячно поступают на счет.

Чем больше денег поступает на карту, тем более крупным по размеру будет овердрафт. Срок кредитования обычно не превышает одного месяца.

Проценты и выгода

Выгодным считается овердрафт не только банкам, но и самим заемщикам. Это обусловлено тем, что пользователи могут всегда воспользоваться свободными средствами, причем для этого не надо ждать одобрения банка.

Документы для овердрафта. Фото:gdeikakzarabotat.ru

Документы для овердрафта. Фото:gdeikakzarabotat.ru

Банковские учреждения получают благонадежных и проверенных клиентов. К минусам относятся высокие проценты, поэтому обычно люди и фирмы пользуются этим предложением только при крайней необходимости. Регулируется процесс предоставления овердрафта стандартным ФЗ №353.

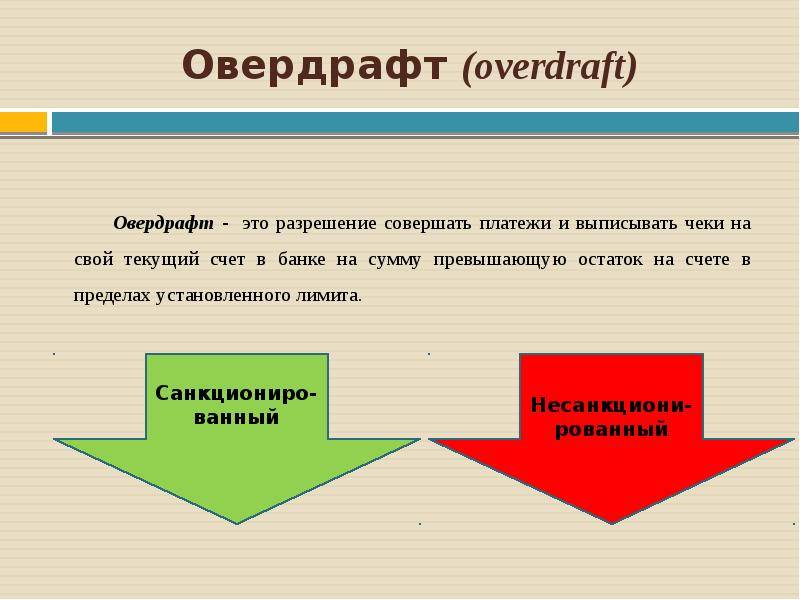

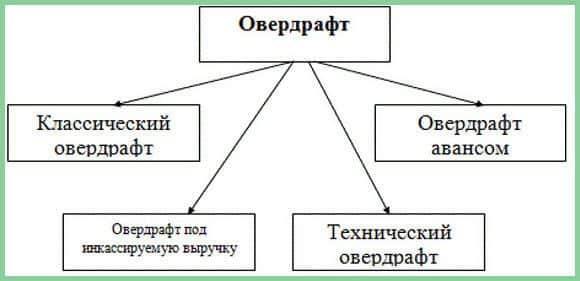

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

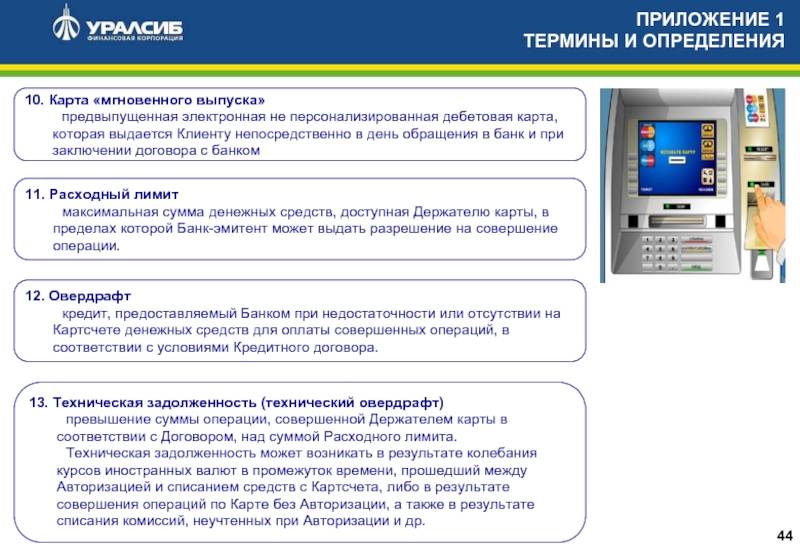

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Данный параметр устанавливается в индивидуальном порядке и зависит от множества условий – кредитной истории клиента, оборота по карте, частоте использования заемных средств.

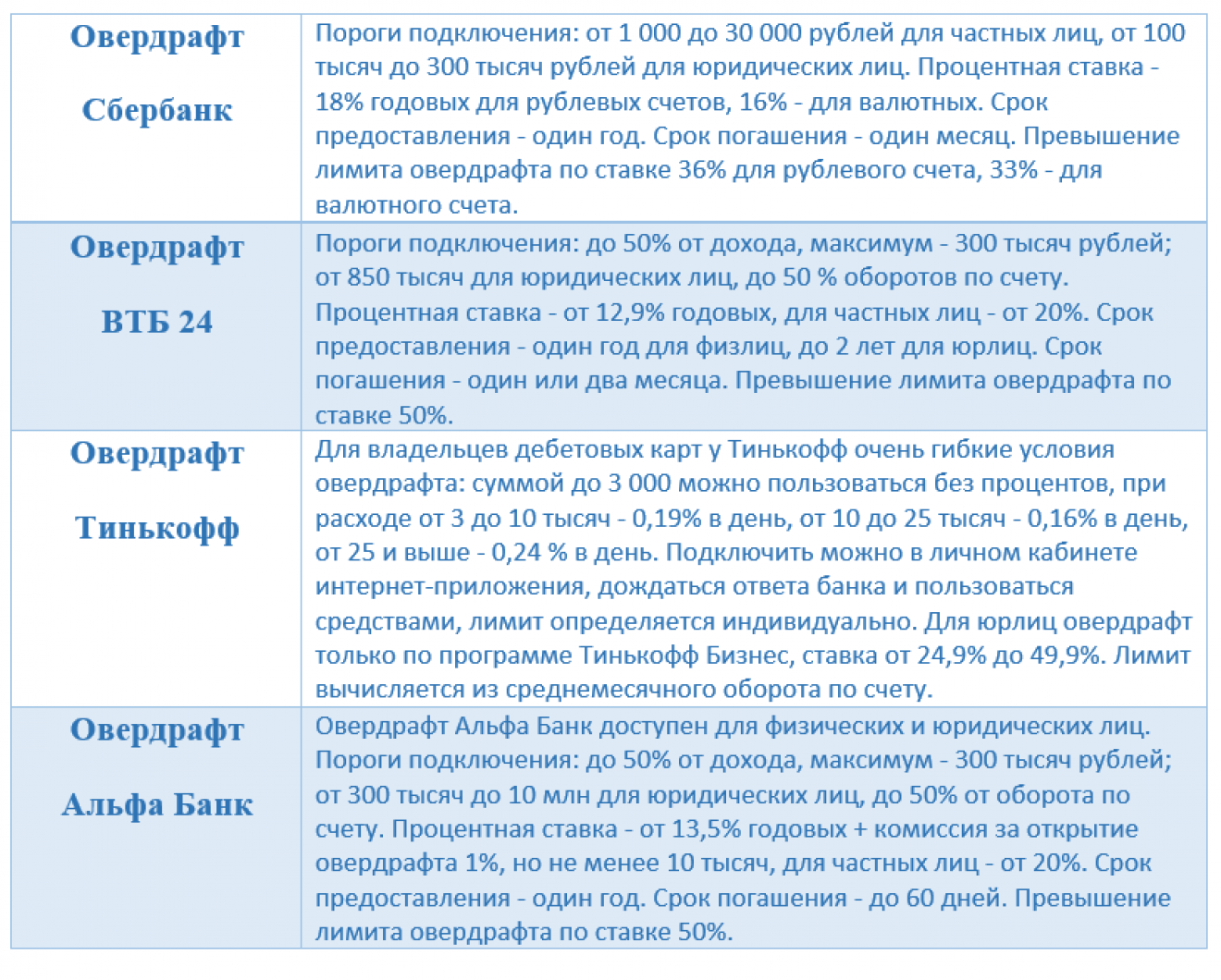

Ставка в разных банках может заметно варьироваться. Так, Сбербанк предлагает следующие условия:

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

Популярный Банк Тинькофф предлагает своим клиентам следующие условия по использованию овердрафта:

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Перечисленные условия действуют для дебетовых карт. Для кредиток возможен лишь технический овердрафт. Перед оформлением услуги обязательно ознакомьтесь со всеми условиями, чтобы избежать лишних переплат.

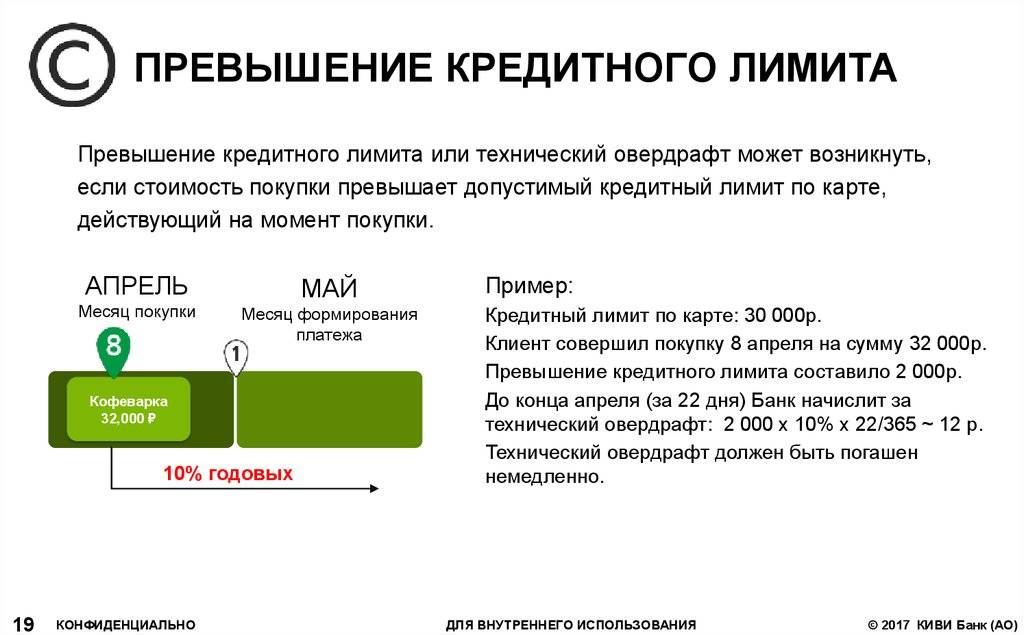

Технический овердрафт

В технический, или неразрешенный овердрафт можно попасть, даже если формально не пользоваться средствами банка. Для многих владельцев пластиковых карт это становится весьма неприятным сюрпризом, который может привести к образованию непогашенной задолженности и начислению штрафных санкций.

Избежать подобной ситуации несложно, если четко знать, при каких условиях можно попасть в неразрешенный овердрафт:

- Техническая ошибка со стороны банка. Это может быть снятие или зачисление одинаковой суммы. Банк ошибку найдет, но если собственных средств на счету недостаточно, можно уйти в минус;

- Обязательные платежи, в том числе, оплата банковских комиссий. На практике такое случается регулярно. Например, это может быть ежегодная плата за использование банковской карточки. Если забыть про нее, можно легко попасть в технический овердрафт. Допустим, вы сняли все средства со счета, а в этом месяце банк провел списание комиссии за услугу. Владелец карты уйдет в минус, даже не заметив это;

- Разница валютных курсов. Еще один распространенный случай, когда может угодить в технический овердрафт. Например, расплатившись рублевой карточкой за границей. Финальное списание происходит не сразу, а через несколько дней. За это время курс валюты может заметно измениться, в итоге при недостаточном балансе можно легко уйти в минус.

Зная эти моменты, владелец карты может избежать неразрешенного овердрафта. Для этого рекомендуется поддерживать постоянно положительный остаток на счете и регулярно проверять баланс.

Как правило, банки по условиям договора овердрафта предоставляют клиентам льготный период, в течение которого начисление процентов на задолженность не производится. За это время держатель карточки может вернуть кредит без уплаты процентов.

Разновидности овердрафта

Предоставляемые банками овердрафты можно классифицировать по нескольким критериям.

Объектам предоставления:

- физическим лицам, имеющим счета для зачисления зарплаты, стипендии, пенсии или дебетовую карточку для расчетов за товары и услуги;

- субъектам хозяйствования, открывшим расчетный счет.

Видам обеспечения:

- Необеспеченный (без залога и поручителей);

- Обеспеченный. Оформляется под залог, поручительство или гарантии. Здесь действуют совершенно другие условия получения: увеличиваются лимиты, сроки действия соглашения и время погашения. Применяются более низкие процентные ставки.

Причинам возникновения:

- Разрешенный, оговоренный дополнительным соглашением к договору на обслуживание счета;

- Неразрешенный, возникает из-за особенностей функционирования платежных систем. Возможен только у держателей банковских карточек, так как все операции по счетам юридических лиц проводятся при наличии подтверждающих транзакцию документов и средств на счете.

По целевому назначению:

- Зарплатный. Предоставляется клиентам банка, получающим в нем зарплату (пенсию, стипендию, др. постоянные социальные выплаты);

- Классический. Физическим лицам на дебетовые карты, юридическим лицам на расчетные счета, связанные с основной деятельностью;

- Под инкассацию. Предоставляется торговым организациям под выручку;

- Авансовый. Выполняет рекламную функцию для привлечения надежных клиентов для расчетно-кассового обслуживания;

- Технический (не путать с неразрешенным). Предоставляется при возникновении временных трудностей с оборотными средствами при наличии гарантии возврата взятой ссуды в сжатые сроки. Например, на валютный счет поступили средства, конвертация которых займет несколько дней, а клиенту банка требуется срочно провести платеж с рублевого счета.

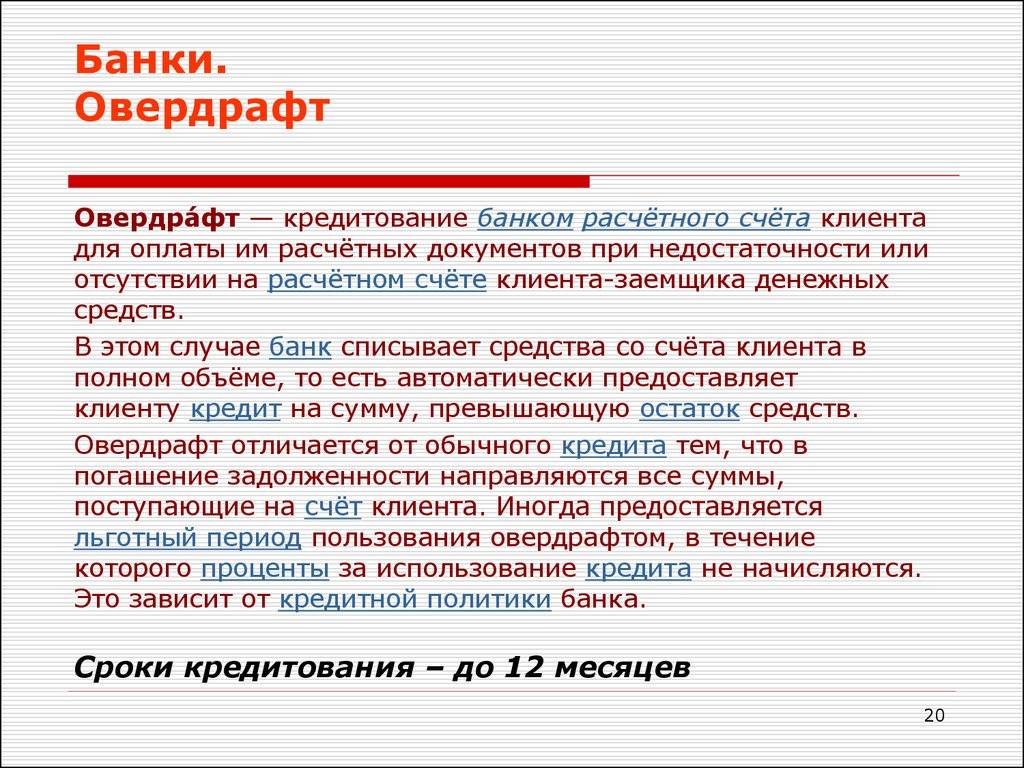

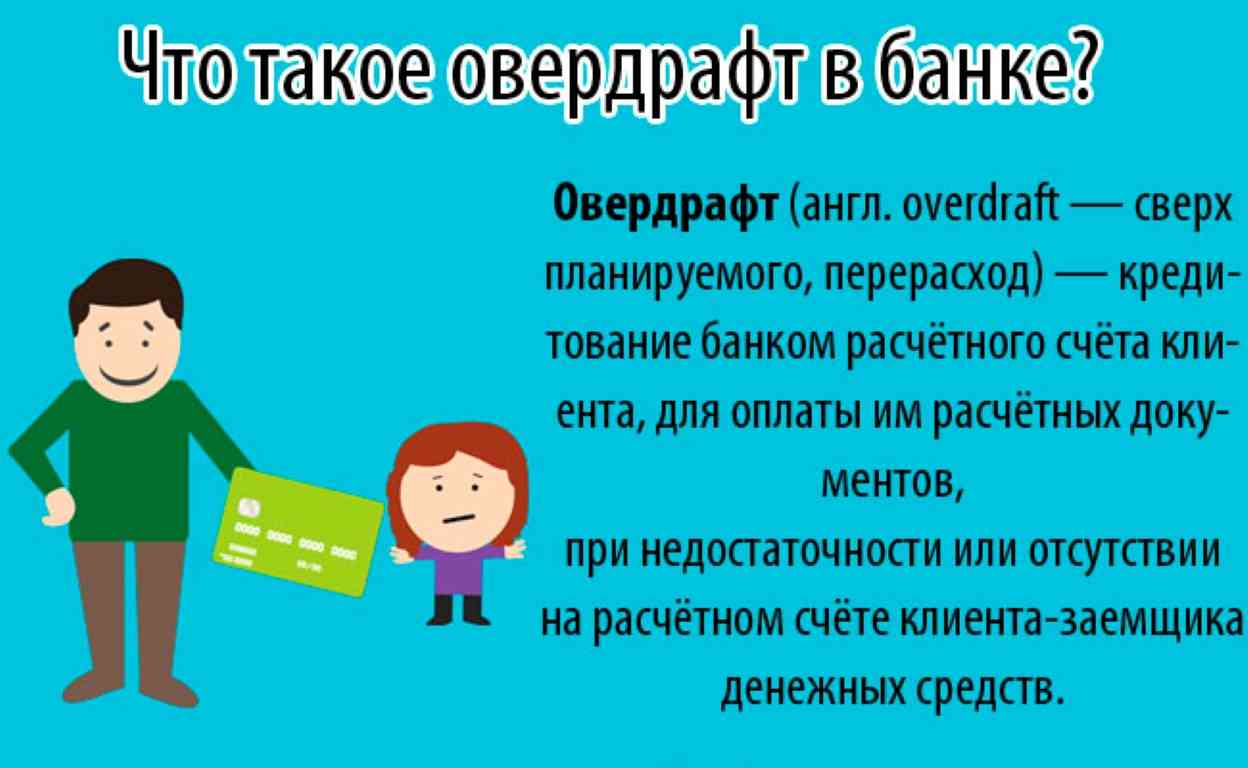

Как работает овердрафт для физических и юридических лиц?

Со времен своего возникновения овердрафт был доступен на первых порах только юридическим лицам, имеющим открытый счет в банке – кредиторе и положительную историю обслуживания как минимум на протяжении шести месяцев.

Принцип предоставления кредитных средств для физических лиц схож с корпоративными требованиями, однако у корпоративных владельцев счетов расширенные возможности, а именно:

- Кредитование под инкассацию – возможность воспользоваться банковскими деньгами для произведения расчетов по инкассации;

- Технический овердрафт – это выдача организации заемных средств без оценки его финансового положения (гарантом возврата являются обеспеченные будущие платежи, которые обусловлены предварительными соглашениями).

- Размер лимита значительно выше, чем у физических лиц по причине увеличенных расходов и соответствующих оборотов по счетам.

Физические лица могут пользоваться лимитом, независимо от целевого предназначения по своим личным обстоятельствам.

Условия предоставления

Условия овердрафта для юридических лиц и частных граждан являются совершенно разными. К гражданам предъявляются следующие требования:

- наличие постоянной прописки в регионе, где имеется отделение банка;

- хорошая кредитная история;

- наличие постоянного места трудоустройства;

- хорошая зарплата;

- отсутствие других кредитов.

Для юридических лиц условия являются немного другими. Обычно требуется, чтобы фирма работала не меньше года, а также результаты ее деятельности должны быть положительными. На размер лимита влияют разные параметры, поэтому банк обязательно оценивает операции по счетам и картам, имеющимся у владельца бизнеса.

Правила использования карты с овердрафтом

У каждого клиента в зависимости от его платежеспособности будут установлены индивидуальные условия овердрафта. Ниже мы приведем диапазон лимитов и процентов.

Проценты

Конечно же, банку, в отличие от ваших близких знакомых или родственников, которые могут одолжить вам деньги без процентов, поступать подобным образом невыгодно. Бизнес подразумевает получение прибыли от любой услуги. В случае с оведрафтом банк зарабатывает на процентах. Поэтому каждого пользователя услуги, естественно, интересует вопрос, что имеет в виду банк, когда в условиях предоставления опции говорит о плате за пользование овердрафтными деньгами.

В договоре «Сбербанка» прописано, что списание платы за овердрафт — это необходимое условие, при котором пользователю начисляются проценты за использование кредитных средств в рамках установленного лимита. Их размер на данный момент составляет 18% для счетов в национальной валюте, 16% — для счетов в иностранной валюте.

Если пользователь услуги использует деньги сверх лимита, то проценты возрастают. В таком случае с него взимаются 36% для счетов в национальной валюте и 33% — в валюте других государств.

Проценты начинают начислятся с того дня, когда клиент взял в долг банковские деньги.

Лимиты

Тем, кто собирается оформить эту услугу, немаловажно знать, что лимит овердрафта — это установленная в договоре сумма, которую клиент банка может взять в качестве краткосрочного займа. Эта сумма для каждого пользователя услуги будет установлена индивидуально после оценки его платежеспособности банковским сотрудником

Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей.

Правила погашения

Чтобы своевременно выполнять условия договора, иметь возможность пользоваться овердрафтом в дальнейшем и не испортить себе финансовую историю, необходимо погашать долг не позже, чем через 1,5-2 месяца после того, как были взяты деньги.

Во избежание недоразумений и проблем необходимо внимательно ознакомиться с условиями предоставления услуги до того, как подписать договор.

Плюсы и минусы финансового инструмента

Как и любая другая услуга, данный финансовый инструмент имеет и плюсы, и минусы. Каждый может сам просчитать для себя выгоды и решить, стоит ли ему оформлять эту услугу либо подумать об оформлении какой-либо другой.

Недостатки овердрафт-карт

Недостатков овердрафтовых карточек не так много. Среди них:

- Высокие процентные ставки.

- Высокие проценты в случае несвоевременного возвращения долга.

- При невнимательности можно запросто выйти за пределы сбережений и денежных возможностей.

- При открытии услуги на зарплатную карту есть риск, что возникнут проблемы при задержке заработной платы.

Достоинства карт с овердрафтом

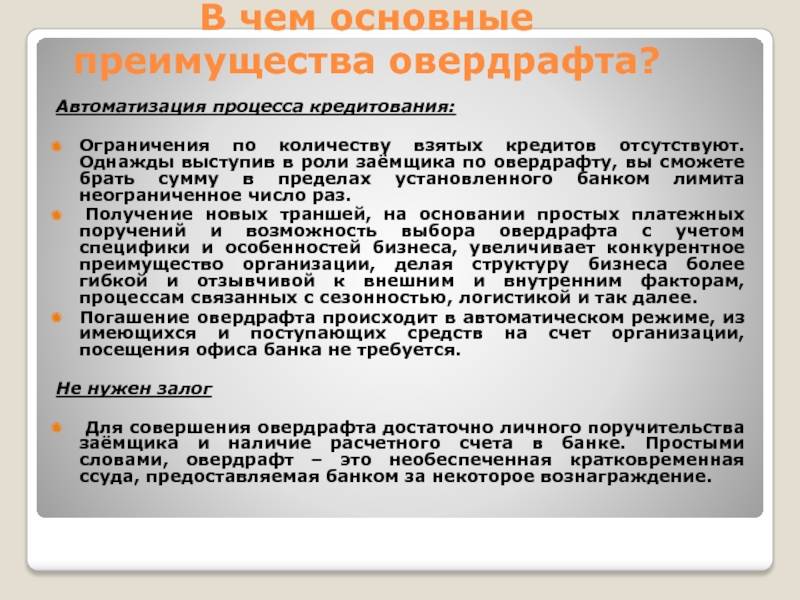

Среди преимуществ оведрафт-карточки мы хотели бы отметить:

- Отсутствие необходимости обращаться в банковское отделение каждый раз, когда необходимы деньги.

- Возможность взять средства в долг в любое время без обращения в банк и дополнительной волокиты.

- Возможность расходовать деньги на любые нужды без подтверждения.

- Возможность брать ту сумму, которая необходима в рамках установленного лимита.

- Оведрафт можно возобновить, как только будет погашен долг.

- Оформление без залога.

- Автоматическое погашение задолженности.

Как оформить овердрафт?

Обязательные требования для подключения овердрафта – регистрация в регионе обслуживания карты, постоянная работа и хорошая кредитная история.

Самый простой вариант – обратиться в банк, который оформил вам зарплатную карту, и попросить подключить овердрафт.

Банк проанализирует, сколько денег поступает на карту и с какой регулярностью, и определит сумму доступного вам овердрафта. Сроки возврата и проценты по долгу, как правило, стандартны для всех клиентов.

Если ваш банк не предлагает овердрафт частным клиентам, можно перевести свою зарплату в другой банк и сообщить новые реквизиты своей бухгалтерии.

Иногда, наоборот, банки подключают овердрафт к зарплатным картам автоматически. Но это обязательно должно быть прописано в договоре на обслуживание карты. Если вы принципиальный противник жизни в долг, то можете попросить банк отключить овердрафт или установить нулевой лимит по нему.

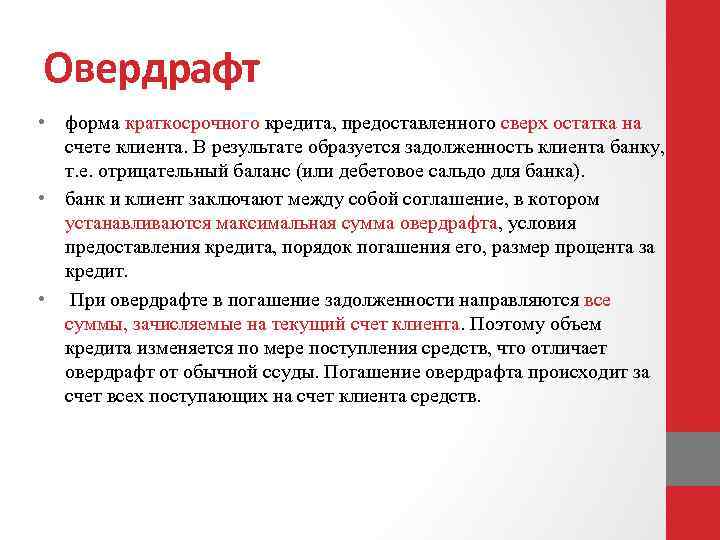

Какое отличие овердрафта от кредита?

Большинство клиентов не различают понятия овердрафта и кредита, считая, что это один и тот же продукт финансирования. Однако, на самом деле данные кредитные продукты имеют ряд существенных отличий, которые имеют влияние на их дальнейшую стоимость.

Разберем их все с указанием основных моментов:

- Период кредитования. Для стандартного кредитования периоды могут быть самые различные, но в основном – это больше, чем один год. Овердрафт предусматривает краткосрочное использование заемных средств – в основном один месяц.

- Размер лимита. Устанавливается индивидуально, на основании анализа движений по счету у клиента. Обычный кредит в силу увеличенного срока кредитования всегда по размеру больше.

- График взносов по кредиту. За овердрафтное финансирование долг необходимо вносить одним платежом сразу. Очень редко позволено разбивать долговое обязательство на несколько частей (только если это оговорено в рамках предварительного соглашения).

- Скорость и процедура оформления. Для получения обычной кредитной карты необходимо вносить все сведения о заемщике в отдельную заявку, а по овердрафту – данные клиента уж присутствуют в базе кредитора и для согласования лимита необходимо только указать его размер.

- Процентная ставка. Проценты за использование средств по сверхлимитному кредиту будет выше, чем в стандартном графике. Это связано с небольшим сроком, поэтому зачастую большой переплаты за его использование не будет (только если заемщик будет пользоваться деньгами каждый месяц).

Условия овердрафта по зарплатному проекту работодателя не всегда доводят до сотрудников, поэтому требуйте памятку с условиями у специалиста финансового учреждения.

Проведите анализ условий договора перед подписанием для того, чтобы точно определиться с условиями и выбрать наиболее оптимальный вариант для себя.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев – и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Недостатки и достоинства

очень удобная услуга для юридических лиц

В первую очередь — это, конечно же, высокая процентная ставка, которая иногда может достигать 30%, тогда как при обычном кредите она в районе 15–23%. Однако, некоторые банки предоставляют льготный период, во время которого проценты на заёмные средства могут не начисляться. При этом помните, что комиссия за саму услугу никуда не денется.

Также плюсом тут можно назвать то, что процентная ставка начисляется лишь на остаточную сумму долга в конце каждого банковского дня, то есть, если вы на следующий же день вернули банку всю сумму овердрафта, вы заплатите комиссию лишь за сутки пользования средствами. При обычном же кредите, независимо от сроков погашения, процент начисляется на весь месяц использования средств.

Также минусом этого кредита является его ограниченность. Лимит овердрафта зависит от официального дохода физических лиц либо оборота средств у предпринимателей и обычно составляет лишь определённый процент от этих денег и увеличить его невозможно.

Каждое физическое или юридическое лицо должно самостоятельно решать, пользоваться ли овердрафтом, так как это может быть как краткосрочной финансовой помощью, так и кредитной ловушкой. Необходимо взвесить все плюсы и минусу и решить, что будет выгодно в каждый определённый момент.

Примеры использования овердрафта

Чтобы было легче понять, как работает овердрафт, приведем примеры, описанные простыми словами.

Пример 1. ООО «Ракета» обслуживается в коммерческом банке в течение 3 лет. Средние ежемесячные поступления по счету за последние 12 месяцев составляют 1 125 000 руб. (15 000 $ или 435 000 грн.).

В июне текущего года необходимо закупить крупную партию товара на сумму 750 000 руб. (10 000 $ или 290 000 грн.), который поставщик предоставляет со скидкой. Чтобы не потерять скидку, оплата должна происходить в несколько этапов:

- 1 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 10 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 20 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 25 июня – 75 000 руб. (1 000 $ или 29 000 грн.).

Кроме того, 15 июня нужно выплатить заработную плату и налоги в размере 525 000 руб. (7 000 $ или 203 000 грн.), а в последний день месяца оплатить аренду и коммунальные платежи в сумме 105 000 руб. (1 400 $ или 40 600 грн.). Также банк взимает комиссию за расчетно-кассовое обслуживание – 1 500 руб. (20 $ или 580 грн.), платежи другим поставщикам составят примерно 225 000 руб. (3 000 $ или 87 000 грн.).

Подсчитаем расходы:

10000+7000+1400+20+3000=1 606 500 руб. (21 420 $ или 621 180 грн.).

ООО «Ракета» обратилось в банк за овердрафтом. Отделом кредитования было вынесено положительное решение. Договор был заключен на 12 месяцев со ставкой 10 % годовых. Сумма лимита – 562 500 руб. (7 500 $ или 217 500 грн.), что составляет 50 % от ежемесячных поступлений на расчетный счет.

Обороты по счету составили ($):

| Поступление (+) | Расход (-) | Остаток на конец дня | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 27300 | 28427 | ||||||||||

| Дата | Остаток на начало дня | Оплата от покупателя | Овердрафт | Оплата поставщику | Погашение овердрафта | Выплата ЗП | Уплата налогов | Арендная плата и КУ | Проценты банка за РКО | Проценты по овердрафту | |

| 1.06 | 1500 | 1250 | 250 | 3000 | |||||||

| 5.06 | 6000 | 1500 | 250 | 4250 | |||||||

| 7.06 | 4250 | 1500 | 5750 | ||||||||

| 10.06 | 5750 | 4500 | 1250 | ||||||||

| 15.06 | 1250 | 2000 | 3750 | 5500 | 1500 | ||||||

| 17.06 | 4250 | 3750 | 500 | ||||||||

| 20.06 | 500 | 2500 | 3000 | ||||||||

| 23.06 | 3000 | 2500 | 500 | ||||||||

| 25.06 | 500 | 500 | 1000 | ||||||||

| 30.06 | 2300 | 500 | 1400 | 20 | 7 | 373 | |||||

| ИТОГО: | X | 20300 | 7000 | 13000 | 7000 | 5500 | 1500 | 1400 | 20 | 7 | X |

562 500 руб. (7 500 $ или 217 500 грн.)525 000 руб. (7 000 $ или 203 000 грн.)

Проценты были начислены следующим образом:

\[ \% = p* \sum * 365/t , где \]

p – процентная ставка;

\( \sum \) – выданные средства;

t – количество дней пользования средствами.

| Сумма, $ | Период пользования средствами, дней | Начисленный процент, $ |

|---|---|---|

| 250 | 5 | 0,34 |

| 3750 | 3 | 3,08 |

| 2500 | 4 | 2,74 |

| 500 | 6 | 0,82 |

| ИТОГО: | 6,98 |

Пример 2. Александр оформил дебетовую карту, по которой договором был предусмотрен овердрафт в размере 37 500 руб. (500 $ или 14 500 грн.) в месяц (это примерно половина зарплаты Александра, ежемесячно зачисляемой на карту).

На начало месяца остаток по карте составлял 15 000 руб. (200 $ или 5 800 грн.). Далее было зачислено:

- 5 числа – зарплата за предыдущий месяц (41 250 руб. (550 $ или 15 950 грн.));

- 12 числа – отпускные (82 500 руб. (1 100 $ или 31 900 грн.)).

До отъезда в отпуск Александр потратил 22 500 руб. (300 $ или 8 700 грн.) и на момент прибытия в другую страну остаток по карте составлял: 200+550+1100-300=86 250 руб. (1 150 $ или 33 350 грн.).

В отпуске Александру понадобились деньги на покупки в размере 135 000 руб. (1 800 $ или 52 200 грн.). Из них 123 750 руб. (1 650 $ или 47 850 грн.) имелось на карте, включая овердрафт и 11 250 руб. (150 $ или 4 350 грн.) наличными.

Во время пребывания Александра в отпуске курс доллара резко подскочил, что привело к образованию курсовой разницы в размере приблизительно 8 250 руб. (110 $ или 3 190 грн.). В результате возник технический овердрафт на эту сумму.

О долге перед банком Александр узнал не сразу. Спустя несколько недель он получил заработную плату, с которой автоматом были списаны 8 250 руб. (110 $ или 3 190 грн.) плюс штрафные санкции в размере 0,1 % от этой суммы за каждый день технического овердрафта.

Разрешенный овердрафт

Такой вид овердрафтного кредитования является банковской услугой, оформляемой клиентом на основании заявления. Банк устанавливает определенный лимит кредита и процентную ставку. В разных кредитных организациях условия овердрафта отличаются.

Также условия могут разниться внутри одного банка в зависимости от используемых клиентом продуктов.

Процентная ставка может отличаться. К примеру, Сбербанк предлагает такие ставки:

- 20% если лимит не превышается;

- 40% в случае просрочки выплаты;

- 40% если лимит был превышен. Но, повышенная ставка применяется только к сумме превышения.

Сбербанк позволяет использовать овердрафтный кредит только держателям дебетовых карт, в том числе, зарплатных. При этом для держателей карт платежной системы «МИР», данный продукт недоступен.

Тинькофф Банк установил такие условия овердрафтного кредитования:

- инициатором подключения продукта является банк, однако держатель карты должен на это согласиться;

- в случае использования менее 3000 руб. с возвратом на протяжении 25 дней, проценты не начисляются;

- для сумм в пределах 3000-10000 руб. установлен ежедневный платеж в 19 руб.

- при использовании 10000-25000 руб., держатель должен за каждый день дополнительно уплатить 39 руб.;

- если сумма овердрафтных средств превышает 25000 руб., ежедневная плата составляет 59 руб.

- за просрочку выплаты предусмотрен штраф в размере 990 руб.

На основе изложенного можно сделать следующие выводы.

Овердрафт – краткосрочный займ в виде предоставления дополнительных расходных сумм на банковскую карту благонадежным клиентам. Характеризуется возможностью моментального использования.

Фактически овердрафт и кредит являются разными банковскими продуктами, но механизмы функционирования схожи и главное отличие заключается в величине лимита и схеме погашения.

Овердрафт – не только дополнительная финансовая возможность, но и риск попасться в своеобразную кредитную ловушку. Подключение услуги – это принятие на себя финансовых обязательств, за которые следует платить, обеспечивать своевременное зачисление средств и осуществлять контроль состояния баланса.