Об авторе Джон К. Богл.

Джон Клифтон Богл (John Clifton Bogle) и его брат-близнец Дэвид родились в городе Монклер, штат Нью-Джерси, в 1929 году – в год Великой Депрессии. Семья серьезно пострадала от кризиса, тем не менее, Джону удалось получить в 1951 году степень бакалавра в Принстонском университете. Уже его дипломная работа заложила основы для революционного переворота в рыночных подходах к инвестированию.

Начав карьеру в конторе Уолтера Моргана в Wellington Fund и получив первый отрицательный профессиональный опыт (увольнение из-за потери фондом около 600 млн.долл. в результате неудачных действий Богла), привело его к созданию в 1974 году собственной инвестиционной компании, которая сейчас позиционируется как второй по величине взаимный инвестиционный фонд в мире. Джон Богл, почетный доктор Принстонского университета (2005г.), известен своими активными интервью в СМИ по поводу перспектив и преимуществ индексных инвестиционных фондов перед классическими. В любой инвестиционной стратегии он считает залогом успеха стремление к простоте и обычный здравый смысл. В 1999 году журнал Fortune назвал его одним из четырех «гигантов инвестиций» XX века.

Что ценного для нас в книге «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке?

Книга Джона Богла популярно объясняет каждому потенциальному инвестору, что не следует платить свои деньги «клеркам финансовых рынков», и дает вам идею для покупки всего фондового рынка. Купив акции, вы как можно быстрее покидаете это финансовое казино для интеллектуалов, и некоторое время держитесь в стороне. Задача инвестора – однажды удачно купить портфель, с участием всего фондового рынка, и – не расставаться с ним. Именно для этих целей и создаются индексные фонды.

И напоследок, совет от автора:

Рынок ожиданий — это спекуляции. Реальный рынок — это инвестирование. Залог успешного инвестирования в том, чтобы покинуть иррациональный рынок ожиданий и связать свою судьбу с реальным рынком. Идти за бизнесом, а не за толпой.

Джон Клифтон Богл

Для кого предназначена эта книга?

Для всех, кто стремится заставить свои деньги работать и хочет разумно управлять инвестициями. Легкий стиль изложения в сочетании с хорошим переводом делают книгу доступной для понимания даже новичкам. Всего 200 страниц текста, полного здравого смысла и полезных рекомендаций сделают «Руководства разумного инвестора» вашим настоящим помощником.

Информация об издании

Среди специалистов книга считается достаточно старой, но не устаревшей. Поэтому вряд ли стоит удивляться, что в прошлом году вышло новое издание знаменитой книг, сохранившее авторский дизайн, в качественном переводе и с хорошими типографскими параметрами:

Руководство разумного инвестора: Надежный способ получения прибыли на фондовом рынке. Джон К.Богл. / пер. с англ. Н. А. Коневской. М; «Манн, Иванов и Фербер», 2013, -207с. ISBN: 978-5-91657-697-9.

На языке оригинала русскоязычному читателю доступно издание в следующем варианте: The Little Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns Hardcover – March 5, 2007

- скачать аудиокнигу

Также читать книгу Джон Богл. Руководство разумного инвестора или прослушать текст онлайн или в виде аудиокниги.

Великий конфликт интересов

Богл отмечает фундаментальный конфликт интересов между теми, кто работает в инвестиционном бизнесе, и теми, кто инвестирует в акции и облигации. Путь к успеху для профессиональных финансовых посредников состоит в том, чтобы уговорить клиента совершать как можно больше операций на рынке. В то же время единственный способ для клиента избежать потери денег на фондовом рынке — это воздерживаться от лишних движений. Чем выше уровень инвестиционной активности, тем выше расходы на финансовых посредников и налоги и тем ниже доходность от фондового рынка получают инвесторы.

Есть ли смысл в спекуляции

Доходы от фондового рынка можно разделить на две части:

- инвестиционный доход, складывающийся из дивидендов и прироста прибыли компании, приходящейся на одну акцию;

- спекулятивный доход, отражающий изменения рыночной стоимости акций (P/E ratio, то есть изменения показателя рыночной стоимости акции к годовой прибыли на акцию).

Богл показывает, что спекулятивный компонент доходности от инвестиций резко колебался вверх и вниз в течение разных периодов ХХ столетия. Но!

В среднем общая доходность от рынка акций в 9,5% явилась результатом прироста инвестиционного дохода, и только 0,5% пришлось на спекулятивный доход.

Из этого следует ясный вывод: в долгосрочной перспективе доходность акций практически полностью зависит от доходности корпораций, выпускающих эти акции.

Правда фондового рынка

Все инвесторы как группа получают некий общий доход от фондового рынка. Нужно понимать, что если один инвестор получает прибыль на фондовом рынке, то другой инвестор столько же теряет. От лихорадочной торговли на фондовом рынке выигрывают только финансовые посредники, которые получают высокие комиссионные от своих клиентов. Джон Богл убежден: обыграть фондовый рынок невозможно, особенно если вычесть из доходов от инвестиций связанные с ними расходы. Чем меньше денег перетекает в карманы банкиров с Уолл Стрит, тем больше прибыли от инвестиций получает обыкновенный инвестор.

Как подсказывает простая арифметика и подтверждает история, выигрышная стратегия инвестирования в акции заключается в том, чтобы стать собственником акций всех публичных компаний, затратив минимальные средства. Реализовать эту стратегию просто: надо купить участие во взаимном индексном фонде, который создается для того, чтобы имитировать поведение всего рынка акций США (любого другого рынка или сегмента рынка).

За последние 90 лет лучшим отражением рынка акций в Америке служил индекс S&P 500. В него входят 500 крупнейших американских корпораций, и они составляют примерно 85% рыночной стоимости всех акций на американском рынке. На сегодняшний день S&P 500 остается лучшим стандартом для сравнения доходности, получаемой профессиональными управляющими компаниями пенсионных фондов и взаимных фондов.

За последние 15 лет доходность индексных фондов была стабильно выше доходности взаимных фондов, находящихся под активным управлением, по всем категориям инвестиций. $ 15 тысяч, инвестированные в 1976 году в первый в мире индексный фонд Vanguard 500 Index Fund, созданный Джоном Боглом, превратились в 2016 году в $ 913 340.

Преимущества индексного фонда:

- широкая диверсификация портфеля;

- минимальные расходы;

- стабильность портфеля;

- налоговая эффективность;

- концентрация на долгосрочной стратегии;

- минимизация рисков, связанных с поведением отдельно взятых акций или облигаций, сегментов рынка и выбором управляющего фондом.

Разумный инвестор выберет индексный фонд с наименьшими расходами.

Операционные расходы первого индексного фонда Vanguard составляют 0,04%, а расходы Wells Fargo Equity Index Fund — 0,45%. Кроме того, Wells Fargo взимает комиссию с продаж в размере 5,5%. За 33 года (начиная с 1984-го, когда был создан Wells Fargo) $ 10 тысяч, вложенных в фонд Vanguard, превратились в $ 294 900, тогда как те же $ 10 тысяч, вложенных в фонд Wells Fargo, выросли всего до $ 232 100.

Бытует мнение, что индексные фонды хороши только для отдельного сегмента рынка — акций крупных американских компаний. Если же инвестировать в акции компаний с небольшой капитализацией или акции иностранных компаний, то фонды под активным управлением дадут лучшие результаты. Джон Богл это мнение не разделяет.

Чем опасны обычные взаимные фонды

Практически все инвесторы, их консультанты, эксперты и журналисты склонны оценивать результаты деятельности взаимного фонда по его прошлым показателям. Почему-то все забывают, что прошлые показатели говорят о том, что уже произошло, но они не могут предсказать, что произойдет в будущем. Показатели доходности фонда могут быть лучше или хуже, а вот расходы, связанные с инвестированием в фонды, остаются всегда неизменными.

Финансовые консультанты, стремящиеся «продать» клиенту тот или иной взаимный фонд, будут обращать внимание клиента на историческую доходность фонда в размере 9,5%, создавая у него впечатление, что именно такую доходность он получит (при прочих равных). Однако, если разумный инвестор сообразит посчитать расходы в 2% и инфляцию в 3%, то он выяснит, что истинная доходность фонда для него будет только 4,5%

Если доходность рынка 7% в год, то мы, инвесторы, должны получить эти 7%. Но после того как мы заплатим нашим финансовым посредникам, мы сможем получить только то, что останется. Богл убежден, что попытки инвесторов обыграть рынок — игра без выигрыша, попытки обыграть рынок после вычета всех расходов — игра проигрышная.

Расходы традиционного индексного фонда минимальны — 0,1% в год. Если управляющие компании ничего не забирают себе, то инвестор получает весь доход. Единственным правильным критерием выбора фонда для инвестиций является показатель его расходов.

Куда исчезает доход от инвестиций

Инвестор управляемого взаимного фонда платит управляющей компании комиссионные за управление и административные расходы в среднем 1,3% в год от стоимости активов плюс 0,5−1% (в зависимости от количества лет, в течение которых инвестор владеет фондом) комиссионных за продажу плюс примерно 1% (обычно скрытый от глаз инвестора) расходов, связанных с оборотом акций, находящихся в портфеле взаимного фонда. Итого владение взаимным фондом, инвестирующим в акции, обходится рядовому инвестору примерно в 2−3% в год.

Принципы инвестирования, сформулированные Джоном Боглом

Принципы инвестирования, сформулированные Джоном Боглом, актуальны и сегодня. Вот только некоторые из них:

- Инвестируйте только в фонды, имеющие низкие издержки.

- Настороженно относитесь к дополнительным расходам на управление.

- Высокие показатели фонда в прошлом не гарантируют таких же результатов в будущем.

- Анализируйте прошлые показатели фонда для оценки стабильности и возможного риска.

- Опасайтесь «звездных» управляющих вашими инвестициями.

- Берегитесь крупных фондов.

- Не распыляйте свой капитал (Не инвестируйте во множество фондов).

- Создайте оптимальный инвестиционный портфель, удерживайте и контролируйте его.

За резкую критику крупных рыночных игроков, преследующих свои спекулятивные интересы, одни аналитики иронично называли его Святым Джеком Финансов другие — считали отцом фондов, совестью финансового рынка и главным другом инвесторов. Джон Богл рекомендует инвестору всегда быть: разумным, бережливым, активным, но – скептически настроенным.

Скачать «Руководство разумного инвестора» Д. Богла:

- Скачать книгу «Руководство разумного инвестора» в PDF бесплатно

В «Руководстве разумного инвестора» Джон Богл советует не жить в режиме ожидания и поменять иррациональный рынок на реальный, не обращая внимание на движение толпы. Иными словами, для улучшения финансового благосостояния необходимо самостоятельно анализировать все фонды и выбирать наиболее подходящий для себя, а не вкладывать деньги исключительно в популярные, но не гарантирующие с технической точки зрения получение прибыли инвесторами

Полезные статьи:

- «Долгосрочные секреты краткосрочной торговли», Ларри Вильямс

- Трейдинг, основанный на интуиции. Куртис Фейс

- «Технический анализ от А до Я», Стивен Акелис

- «Биржевые секреты», Линда Рашке

- «Черный лебедь», Нассим Талеб

Немного об авторе

Джон Клифтон Богл родился в Монклере в 1929 году. Его семье пришлось пережить серьезный кризис, но, тем не менее, родители смогли дать ему достойное образование, и в 1951 году он закончил Принстонский университет. Революционные приемы Богла были заложены еще в дипломной работе, и впоследствии он их несколько раз пересматривал, благодаря чему в конечном итоге сформировал собственные эффективные методы, использующиеся в инвестировании.

После окончания ВУЗа Богл устроился работать в Wellington Fond Уолтера Моргана, но вскоре из-за ряда допущенных им ошибок компания потеряла около 600 млн. долларов, и он был уволен. Однако, несмотря на первоначальный крах, предприниматель решил основать свою инвестиционную компанию, которая была открыта в 1974 году.

В 1999 году журнал «Fortune» опубликовал статью об инвесторах, назвав бизнесмена «одним из четырех гигантов инвестиций 20 века».

Сейчас фонд Богла The Vanguard Group занимает второе место в мировом рейтинге.

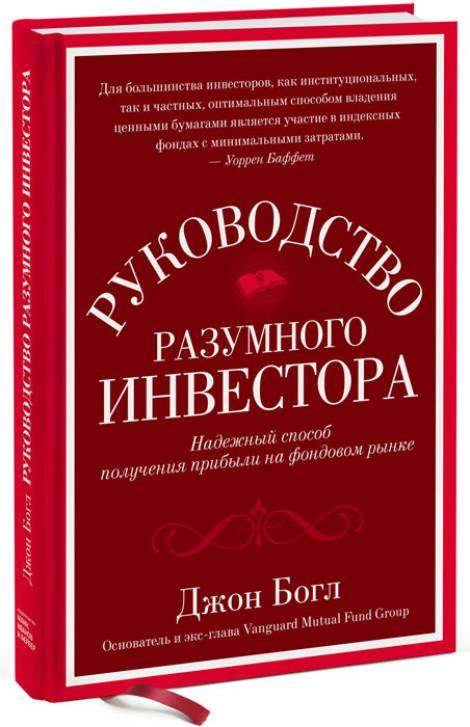

Идеи книги «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке»

«Руководство разумного инвестора» Богла состоит более чем из двухсот страниц и 18 глав, из которых можно узнать следующее:

- Как правильно организовать бизнес.

- Причины, по которым инвесторы теряют деньги, а не зарабатывают.

- Самые распространенные заблуждения об инвестировании.

- Как выбрать долгосрочные эффективные способы.

- Что делать при возникновении трудностей.

- Правила простой арифметики.

- Принципы инвестирования.

На последнем следует остановиться более подробно, ведь принципы – это то, что помогает увеличивать прибыль и минимизировать риски финансового краха. Какие выводы сделал Д. Богл:

Выкладывать необходимо только в фонды, имеющие минимальные издержки.

Следует опасаться крупных фондов.

Расходы на управление нужно планировать с особой осторожностью.

Если фонд дал высокие показатели в прошлом году, это не гарантирует, что в будущем они будут такими же.

Нельзя делать инвестиции в большое количество фондов: лучше сосредоточиться на нескольких или даже на одном.

Перед вкладом в фонд следует проанализировать его прошлогодние показатели и оценить вероятность всех рисков.

После выхода книги Богла «Руководство разумного инвестора» некоторые крупные игроки резко ее раскритиковали, но были и те, кто приняли его сторону и сказали, что автор – совесть финансового рынка, настоящий отец фондов и друг инвесторов.

Чем опасны обычные взаимные фонды[ред.]

Практически все инвесторы, их консультанты, эксперты и журналисты склонны оценивать результаты деятельности взаимного фонда по его прошлым показателям. Почему-то все забывают, что прошлые показатели говорят о том, что уже произошло, но они не могут предсказать, что произойдет в будущем. Показатели доходности фонда могут быть лучше или хуже, а вот расходы, связанные с инвестированием в фонды, остаются всегда неизменными.

Финансовые консультанты, стремящиеся «продать» клиенту тот или иной взаимный фонд, будут обращать внимание клиента на историческую доходность фонда в размере 9,5 %, создавая у него впечатление, что именно такую доходность он получит (при прочих равных). Однако, если разумный инвестор сообразит посчитать расходы в 2 % и инфляцию в 3 %, то он выяснит, что истинная доходность фонда для него будет только 4,5 %.. Если доходность рынка 7 % в год, то мы, инвесторы, должны получить эти 7 %

Но после того как мы заплатим нашим финансовым посредникам, мы сможем получить только то, что останется. Богл убежден, что попытки инвесторов обыграть рынок — игра без выигрыша, попытки обыграть рынок после вычета всех расходов — игра проигрышная.

Если доходность рынка 7 % в год, то мы, инвесторы, должны получить эти 7 %. Но после того как мы заплатим нашим финансовым посредникам, мы сможем получить только то, что останется. Богл убежден, что попытки инвесторов обыграть рынок — игра без выигрыша, попытки обыграть рынок после вычета всех расходов — игра проигрышная.

Расходы традиционного индексного фонда минимальны — 0,1 % в год. Если управляющие компании ничего не забирают себе, то инвестор получает весь доход. Единственным правильным критерием выбора фонда для инвестиций является показатель его расходов.

Куда исчезает доход от инвестицийред.

Инвестор управляемого взаимного фонда платит управляющей компании комиссионные за управление и административные расходы в среднем 1,3 % в год от стоимости активов плюс 0,5-1 % (в зависимости от количества лет, в течение которых инвестор владеет фондом) комиссионных за продажу плюс примерно 1 % (обычно скрытый от глаз инвестора) расходов, связанных с оборотом акций, находящихся в портфеле взаимного фонда. Итого владение взаимным фондом, инвестирующим в акции, обходится рядовому инвестору примерно в 2-3 % в год.

Вы прочли начало пересказа из библиотеки Smart Reading. Оформите подписку на Smart Reading и получите доступ к этому и ещё 500+ пересказам лучших ноншикшен-книг. Первые 7 дней — бесплатно.