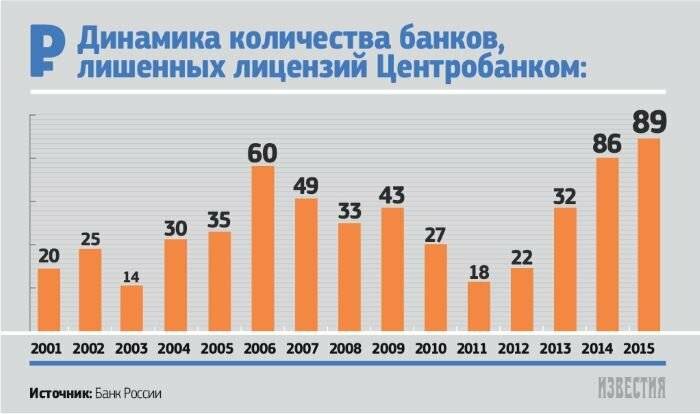

Подстраховка для всех

Но в праве ли государство вмешиваться в вопросы инвестирования гражданами их «кровных»? По мнению экспертов, нынешние правила, касающиеся неквалифицированных инвесторов — оправданы.

«Ограничения для непрофессиональных инвесторов, в том числе недавно принятые, должны оградить неопытных игроков от торгов с высокорисковыми инструментами, однако это не должно существенно повлиять на интерес потенциальных инвесторов», — считает Андрей Мелащенко.

Сергей Хестанов также согласен с тем, что позиция Центробанка, стремящегося ограничить пространство для маневра для неопытных инвесторов, по большей части логична. Особенно в текущих условиях.

«Падение доходности депозитов подтолкнет людей к рискованным продуктам, а дальше будет “принцип Парето 20/80”, при котором 80% рискующих свои деньги потеряют. А это вызовет недовольство и общественный резонанс, который выльется на Центробанк», — рассуждает доцент факультета финансов и банковского дела РАНХиГС, добавляя, что в данной ситуации, скорее всего, будет найден разумный компромисс, который позволит и брокерам работать, и регулятору контролировать процесс.

В целом эксперты не видят серьезных рисков от падения доходности по дивидендам ни для банков, ни для граждан. Если последние, конечно, будут проявлять необходимую осмотрительность. По мнению Сергея Хестанова, избежать появления новых финансовых пирамид, сомнительных организаций, обещающих баснословную маржу при минимальном вкладе и других «Рогов и копыт», естественно, не удастся. Причем большинство тех, кто понесет туда свои деньги, будет прекрасно осознавать, что обращается к тем, кто не чист на руку. Но будет искренне верить, что именно он «проскочит» и выйдет из этой истории еще и в плюсе.

В ряде англосаксонских стран эта проблема давно: там перед законом отвечают все участники пирамиды, и все они должны вернуть полученные от незаконной схемы деньги. Так что желание «проскочить и выиграть» успешно гасится угрозой возмездия. В России, увы, такого пока нет. Так что гражданам, которых серьезно беспокоит падение ставок по депозитам, стоит задать себе один вопрос: хочется ли им хотя бы гарантированно остаться «при своих»?

Бонусы клиентам БКС Брокер:

В этом году БКС Брокер предоставляет возможность победителям ЛЧИ 2020 в следующих номинациях:

«Лучший частный инвестор»

«Лучший частный инвестор на фондовом рынке»

«Лучший частный инвестор на срочном рынке»

«Лучший трейдер капиталист »

«Лучший трейдер на Индивидуальных Инвестиционных счетах (ИИС)»

«Легенда ЛЧИ»

уникальную возможность стать авторами стратегии на fintarget.ru вне конкурса

Fintarget.ru – это маркетплейс инвестиционных стратегий, где брокерский счет подключается к выбранной стратегии в формате «Автоследования» и в автоматическом режиме повторяет все операции за автором.

Как нами финансово манипулируют друзья и родственники

Манипуляции встречаются не только в финансовой сфере, но и в бытовой. Схема всегда одна и та же, даже в случае отношений с родственниками

Тут совершенно неважно, что просит манипулятор — денег в долг, отвезти его вечером в IKEA, выполнить какое-то поручение или вскопать грядку. Говоря о персональных манипуляциях, начинать нужно не с агрессора, а с самого себя

В бытовом общении можно столкнуться в основном с четырьмя типами манипуляторов. И главная задача — понять, какого из них лично вам стоит опасаться прежде всего.

Самый простой тип — деспот. Его манипулятивная мишень — страх. Этот персонаж редко встречается в финансовой сфере, чаще он присутствует в отношениях, где подразумевается некая субординация, например, в корпоративной сфере.

В бытовой сфере часто встречается обвинитель. Он коллекционер обид: все вокруг него виноваты, но не он сам. Его главная мишень — чувство вины. Стать жертвой обвинителя особенно ужасно, потому что чувство вины — одно из самых деструктивных. Оно начинает пускать корни и оказывается наиболее травмирующим. Повсеместно встречаются истории, когда какой-то родственник вечно навязывает человеку чувство вины: «Я тобой столько занимался, столько сил на тебя потратил, а ты неблагодарный, даже мне помочь не можешь». Или, допустим, вам звонит человек и рассказывает, что кому-то стало плохо и, если вы не поможете, ему ампутируют ногу. Это даже не взывание к чувству жалости, как кажется из контекста. Это именно навязывание чувства вины — опосредованное, но довольно действенное.

Другой манипулятор — жертва. Самый инфантильный манипулятор. Кто оказывается жертвами жертвы? Сердобольные жалостливые люди. Звучит классическая история: «Все плохо, у меня ничего не получается, в жизни чёрная полоса, на работе и в личной жизни сплошные неудачи». И если такие люди находят тех, у кого жалость — манипулятивная мишень, то они активно пользуются их благами.

Четвертый тип манипулятора — самый распространенный в России — свой парень. Это человек, который играет на обратном принципе — на чувстве дружелюбия, социальной ответственности, социального обмена: «Ты мне, я — тебе». Такие люди мгновенно входят в персональный контакт, создают видимость, будто вы давние друзья. И делая что-то малое, они взамен требуют от вас большего. Чаще всего они играют на чувстве собственного достоинства: «Ну, ладно, тебе что, слабо?» Или на наших социальных стереотипах: «Ты же мужик» или «Ты же девочка». И мы часто не понимаем, где грань между настоящим дружелюбием и вот этим панибратством, переходящим в манипулятивную сферу.

Пример, с которым многие сталкивались: на пороге появляется дальний родственник и начинает вести себя так, будто вы с младенчества дружно жили и вообще самые близкие люди. Как правило, такие люди первыми делают шаг вам навстречу. А потом говорят: «Мы же родственники, помоги нам, мы так хорошо к тебе относимся, отказывать — не по-семейному, не по-братски». Это так называемая стратегия социального обмена. А нас с детства учили быть хорошими для всех, и, к сожалению, в силу того, что у большинства из нас есть эта советская модель воспитания, предполагающая безотказность, манипулятор «свой парень» оказывается одним из самых опасных типов для нас.

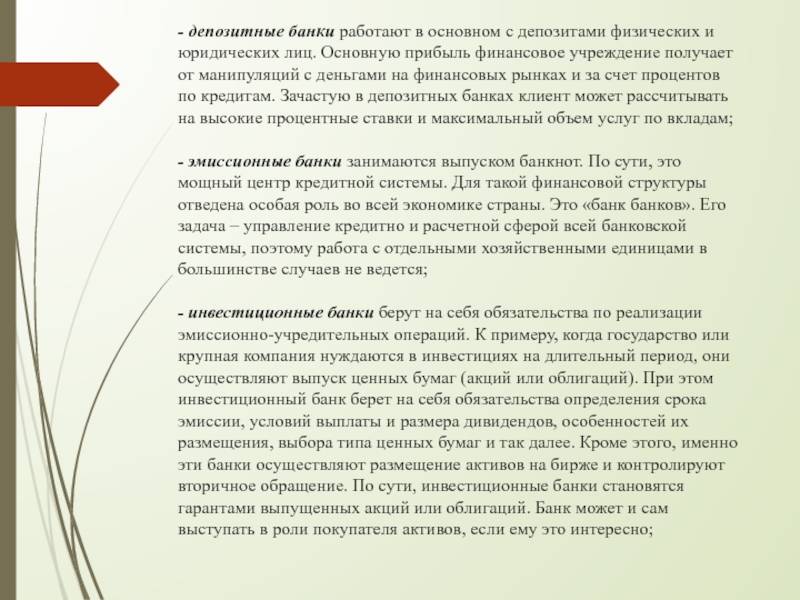

Стандартные способы привлечения депозитов

Для большинства банков привлечение вкладов от населения является главным направлением работы. Довольно часто, от депозитного портфеля зависят основные характеристики всей работы банка, начиная от дохода, который связан с объемом свободных оборотных средств, и заканчивая возможностью осуществлять активные операции.

Для этого банки применяют самые разнообразные способы, которые позволяют привлекать все большее количество вкладчиков.

Одним из наиболее распространенных на сегодняшний день способом привлечения депозитов банками является реклама. Банками создаются максимально привлекательные для клиентов каждого уровня программы. Например, банки упрощают процесс оформления вклада, повышают ставки по вкладам и многое другое.

Замечание 1

Важно отметить, что данные программы довольно часто на практике не осуществляются, но, не смотря на это, они помогают привлечь новых клиентов. При проведении своих рекламных акций, банки применяют различные инновационные технологии рекламы

Другим способом являются разнообразные бонусы и акции, а также большое количество депозитных программ. Чем и0х будет больше, тем лучше. Чем более разнообразными будут являться условия по вкладам, тем выше будут шансы клиента на выбор подходящей для себя программы. Это в свою очередь увеличивает вероятность привлечения денежных средств.

Для крупных вкладчиков традиционно используется способ привлечения депозита при помощи поднятия процентной ставки. Так, высококвалифицированный менеджер пытается удержать выгодного клиента, в связи, с чем увеличивает ему ставку процента. В будущем банк получает прибыль за счет размещения полученных денег. Данный способ уже давно активно применяется во всех странах, имеющих развитую экономику.

Другим способом привлечения депозитов банками является выдача клиентам дебетовой пластиковой карты. Особенность данного способа состоит в том, что, при открытии вклада клиенту выдается карта, на которую в дальнейшем перечисляются проценты. При этом клиент может применять данную карту и для прочих расчетов, по своему собственному желанию.

Замечание 2

Помимо всего вышесказанного, для того, чтобы укрепить сотрудничество и более эффективно применять целый комплекс услуг, которые предлагает банк, клиенту необходима постоянная и качественная консультационная и информационная поддержка со стороны банковского персонала.

Депозитарии и регистраторы

Как вообще работает учет клиентских средств и активов у брокера? Компания как правило имеет свой депозитарий, где прописано право клиента на владение теми или иными активами и ведется их учет. При продаже актива запись удаляется, при покупке — вносится. Существует также национальный расчетный депозитарий НРД — там на каждого клиента локальным депозитарием открывается личный депозитарный счет и именно там хранятся бумаги клиента.

Такая система обеспечивает сохранность активов в случае банкротства компании. Правда, активы на счете НРД хранятся обезличенно, информацию о них имеет брокер и клиент. Депозитарная деятельность лицензирована, причем депозитарий не может совершать действий с бумагами клиента без его распоряжения. Фактически множество «своих» депозитариев у брокеров это российская особенность — в западном варианте есть единый депозитарий (аналог НРЦ), что убирает лишнее звено в описанной схеме. К тому же там есть страхование средств клиентов и его активов. Но у нас что есть, то есть.

Кроме того, дополнительный контроль в российской системе обеспечивают регистраторы, которые ведут учет реестра акционеров какого-либо эмитента ценных бумаг. К примеру, регистратором Сбербанка является АО «СТАТУС». Регистратор также обладает соответствующей лицензией и является проф. участником рынка. Пока ценные бумаги находятся в депозитарии, у регистратора (как и в НРД) прописан номинальный держатель, т.е. депозитарий. Но если бумаги по требованию клиента переводятся регистратору, то в его реестре будет значиться имя владельца актива.

Минус в том, что регистратор не имеет права совершать сделок с ценными бумагами — так что этот способ для долгосрочного инвестора: купил, перевел регистратору и забыл. На данный момент в России 36 регистраторов и около 450 депозитариев.

Такая «порука» сильно осложняет незаконные действия — в силу чего за несколько лет и было лишь несколько случаев отзывов лицензий у брокеров. Пропажа ценных бумаг из депозитария или регистратора — явление весьма редкое, что подтверждает достаточное качественное регулирование паевых фондов. Однако несмотря на то, что перевод бумаг к регистратору считается довольно надежным средством защиты, хищения были и там — наиболее известна кража акций Сильвинита из «Компьютершер регистратор» на 1,3 млрд. рублей.

Борьба на рассмотрении

— Банки обычно отказывают в возврате средств жертвам социальной инженерии, поскольку люди сами подтвердили операцию, назвав код из СМС. Сейчас в Ассоциации банков России готовится законопроект, который позволит замораживать счета на стороне получателя средств — если отправитель объявит, что они были уведены с помощью какой-то из схем социальной инженерии…

— Да, мы с коллегами обсуждали эту инициативу. Ассоциация направила свои предложения по законопроекту в Банк России, но он требует еще очень серьезной юридической проработки. Механизмы, которые предложены, не всегда укладываются в логику Гражданского кодекса.

— Еще с марта прошлого года в Госдуме находится законопроект о взаимодействии между банками и сотовыми операторами по обмену данным о SIM-картах. Поясните, в чем суть проблемы, которую поможет решить его принятие?

— Суть в том, что сейчас существуют мошеннические схемы, когда злоумышленники без ведома владельца телефона меняют SIM-карту. После этого преступники получают доступ к онлайн-банкингу, перехватывают SMS-сообщения и опустошают счета законных владельцев денег. При этом сами владельцы даже не сразу понимают, что произошло: к ним не приходят SMS о списании денег со счета.

Есть угроза

Фото: предоставлено ЦБ РФ

Фото: предоставлено ЦБ РФ

— Какой механизм решения заложен в законопроекте и когда вы ожидаете его принятия?

— Оператор связи будет обязан информацию о замене SIM-карт предоставить в банк

И — что важно — доступ к этой информации получат все без исключения банки (если это касается их клиента), а не только самые крупные. Таким образом банк сможет отследить, что номер принадлежит законному владельцу, а не злоумышленнику

Более того, чтобы качественно провести работу по противодействию мошенничеству, банкам необходимо знать дополнительные сведения — например, что происходит с устройством гражданина. Это не значит, что за гражданином надо следить. Оператор видит признаки того, что на телефоне стоит вредоносное программное обеспечение. Эта информация нужна банку, чтобы предотвратить кражу, предупредить клиента.

Мы рассчитываем, что в осеннюю сессию во втором чтении законопроект примут.

— А что касается борьбы с подменой номеров, когда мошенники маскируются под сотрудников банка?

— Законопроект готов, находится в профильном комитете Госдумы. После его принятия появится правовая база для того, чтобы не давать злоумышленникам использовать технику подмены номеров. Мы считаем, что его нужно принимать как можно скорее.

— В Европе довольно давно действует Общее положение о защите данных — GDPR — регламент, который обязывает сообщать об утечках и штрафует банки за сливы персональных данных. В России будет ужесточаться регулирование в этом направлении?

— Когда мы говорим о регулировании в этом контексте, необходимо помнить о том, что я говорил выше: данные далеко не всегда утекают из банков. И если равняться на юридическую конструкцию GDPR, то штрафовать нужно будет только банки, а это, наверное, не очень эффективно с точки зрения борьбы с утечками.

Банк России высказывал свои предложения и пожелания относительно возможных изменений в Федеральный закон «О персональных данных» (ответственный федеральный орган исполнительной власти — Минкомсвязь), где ужесточение наказания — лишь одна из составляющих.

Деривативами манипулируют

Производные инструменты, вышедшие из-под контроля, – особенно кредитно-дефолтные свопы (CDS) – стали одной из главных причин финансового кризиса 2008 года. Конгресс так и не решил эту проблему, а только усугубил ее.

Крупные банки уже давно манипулируют деривативами… рынком объемом в 1 200 трлн долларов.

И действительно, производными на триллионы долларов манипулируют так же, как и фиксированными процентными ставками (см. ниже)… с помощью наигранной самоотчетности.

Reuters отметило на прошлой неделе:

Федеральный судья Манхэттена заявил в четверг, что инвесторы могут преследовать 12 крупных банков в судебном порядке, обвиняя их в нарушении антимонопольного законодательства путем фиксации цен и сдерживания конкуренции на рынке кредитно-дефолтных свопов размером примерно в $21 трлн.

***

«Исковое заявление содержит хронологию поведения, которое, наверняка не могло являться результатом случайности, совпадения, независимой реакции на общие раздражители, или просто взаимозависимости»,– заявил судья Коут.

Среди обвиняемых – Bank Of America Corp, Barclays Plc, BNP Paribas SA, Citigroup Inc, Credit Suisse Group AG, Deutsche Bank AG, Goldman Sachs Group Inc, HSBC Holdings Plc, JPMorgan Chase & Co, Morgan Stanley, Royal Bank of Scotland Group Plc и UBS AG.

Список обвиняемых также включает в себя Международную ассоциация свопов и деривативов (ISDA) и компанию Markit Ltd, которая предоставляет услуги ценообразования по кредитным деривативам.

***

Американские и европейские регуляторы исследовали потенциальную антиконкурентную деятельность на рынке CDS. В июле 2013 года Европейская комиссия обвинила многих подсудимых в сговоре с целью не допустить новые биржи CDS на рынок.

***

«Финансовый кризис вряд ли может объяснить предполагаемые тайные встречи и скоординированные действия», – пишет судья. «Он также не объясняет, почему ISDA и Markit одновременно сменили свой курс».

Другими словами, крупные банки продолжают устанавливать цены на CDS на своих тайных собраниях… и вытесняют более открытые и прозрачные биржи CDS, уполномоченные Конгрессом.

Как будет показано ниже, Уолл-стрит также манипулирует практически всеми рынками – как в финансовом секторе, так и в реальной экономике – и нарушает практически все писаные законы.

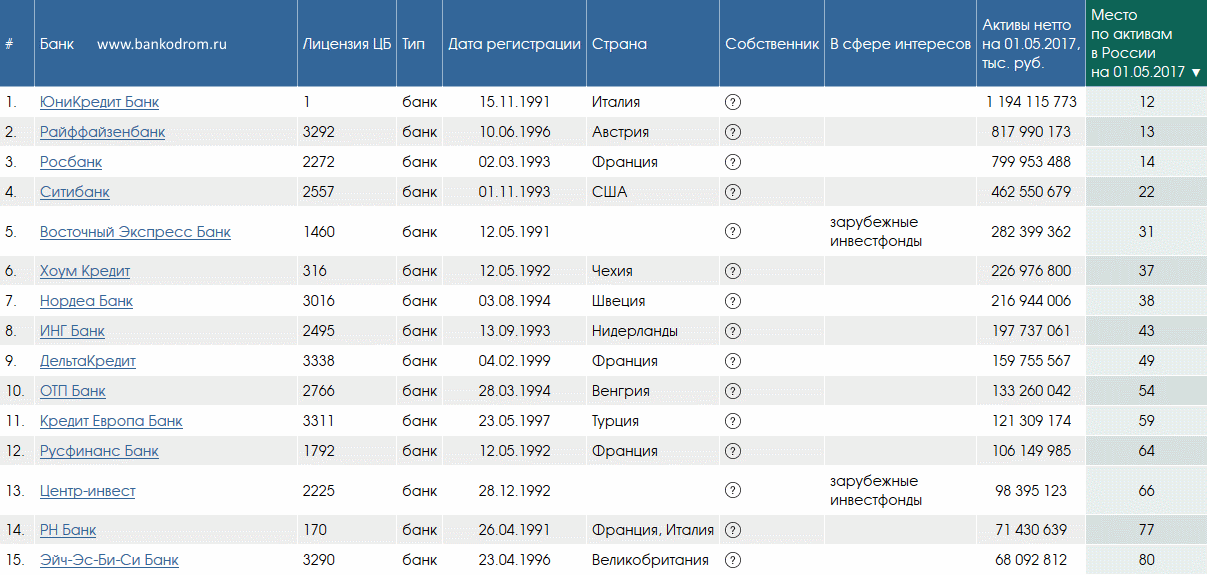

Иностранные банки в России

В России немало банков с иностранным участием (обычно близким к 100%) — самыми крупными по капитализации являются Юникредитбанк, Райффайзенбанк и Росбанк:

Полный список здесь: http://www.bankodrom.ru/inostrannye-banki-v-rossii-spisok/. Однако по закону РФ они являются не филиалами и представительствами зарубежных банков, а существуют в виде дочерних российских банков. Это накладывает на их деятельность дополнительные риски, которые уже приводили к уходу с рынка — как это сделали Morgan Stanley или Rabobank Groep NV.

Известно, что от ведения бизнеса в России быстро отказался У. Баффет, столкнувшись с коррупцией. По мнению многих россиян, иностранные банки вне юрисдикции РФ являются более надежными учреждениями, способными гарантировать сохранность средств клиента даже в очень сложной экономической ситуации в России. Рассмотрим вопрос, связанный с условиями и возможностью оформления счетов в иностранных банках россиянами.

Как нами манипулируют в финансовой сфере

В финансовой сфере можно выделить несколько очевидных манипулятивных мишеней.

Жадность

Когда речь идет о деньгах, самая распространенная мишень — это жадность и наша жажда легкой наживы. Так устроен человек: мы хотим получить очень много, потратив на это очень мало времени, нам нужно чудо и срочно! Самая очевидная иллюстрация – финансовые пирамиды, когда люди верят обещаниям о сверхвысоких доходах и даже втягивают в эти схемы родных и знакомых.

Как противодействовать

Как только вы видите подобное «супервыгодное» предложение и понимаете, что это самое чувство жадности сильно задето, остановитесь! Это первый сигнал, чтобы усомниться в реалистичности предложения. Возьмите паузу и внимательно проанализируйте то, что вам пытаются «продать».

Страх

Страх — базовая эмоция, которая есть у каждого, без исключения, и часто манипуляторы рисуют нам ужасные картины, взывая именно к этому чувству. Вот простой пример. Однажды я оформлял в банке дебетовую карту, мне стали предлагать оформить к ней страховку. Когда я отказался, менеджер начал запугивать меня, в красках описывая новые схемы мошенничества с картами: в метро участились случаи воровства, злоумышленники научились быстро разблокировать карты, буквально за несколько минут вы можете лишиться всего…

Как противодействовать

Когда включается эмоциональность, разум уходит на второй план. Поэтому постарайтесь включить здравый смысл. Я представил себе ситуацию, которую описывал менеджер, и понял, что на метро езжу крайне редко. И благополучно отказался от страховки.

Боязнь показаться несведущим

Это не самая очевидная болевая точка, но самая страшная. Именно она является одной из самых распространенных причин, по которым мы поддаёмся на финансовые манипуляции.

С одной стороны, уровень финансовой подготовки населения оставляет желать лучшего: мы плохо знаем, как правильно управлять финансами, какие законы существуют, и уж тем более слабо разбираемся в банковской и финансовой терминологии. Думаю, даже если спросить людей, что такое дебетовая карта и чем она отличается от кредитной, мы услышим несколько десятков различных версий.

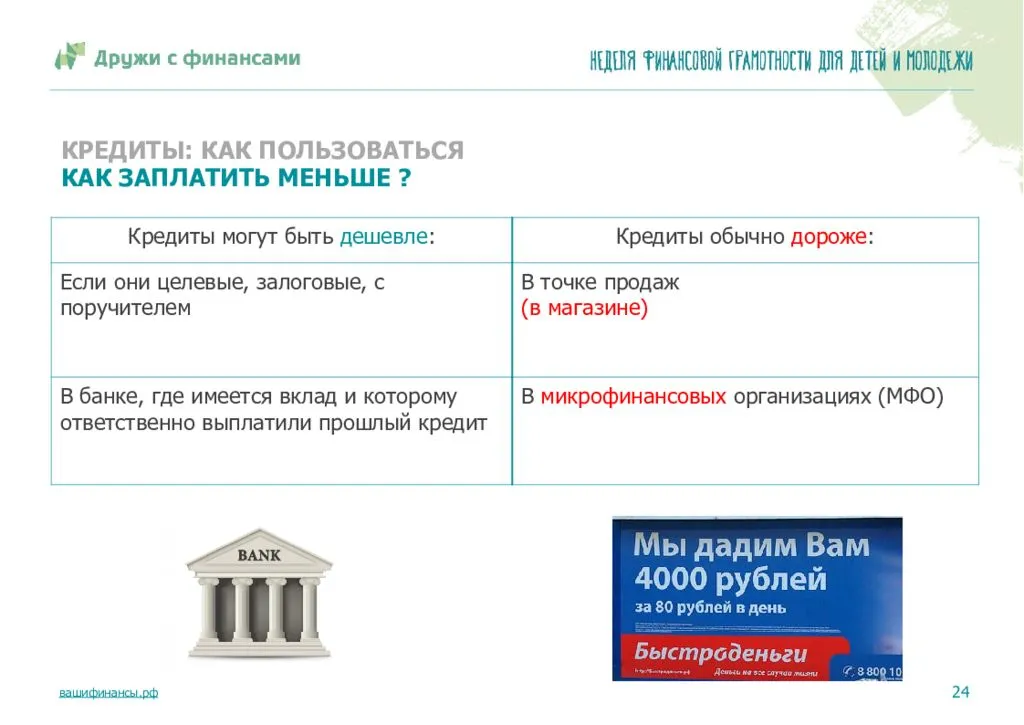

Часто при заключении договоров не проговариваются в устной форме все их условия. Мошенники рассчитывают на то, что доверчивые граждане не будут изучать тонкости. А если и будут, то все равно половину не поймут. А если не поймут, то и не переспросят. Все строится на персональном контакте с улыбчивым менеджером. Человек ориентируется только на ту информацию, которую получает в устной форме — подводные камни, пени, штрафы и проценты не озвучиваются. И клиент подписывает такой договор.

Дополнительная уловка — тайминг. Задача менеджера — сделать так, чтобы бумаги были подписаны здесь и сейчас. Потому что иначе я могу взять время на раздумье, показать договор знакомому юристу. Этим, к слову, очень злоупотребляют компании, занимающиеся микрофинансированием — множество случаев, когда люди через некоторое время после личного общения с менеджером выясняют, что подписали контракт на 700% годовых.

Как противодействовать

Не бойтесь признать, что вы чего-то не знаете. Не стесняйтесь уточнять непонятные моменты. Копайтесь в деталях. Всегда ставьте под сомнение то, что вам рассказывают.

Санация банка — что это?

В банковской сфере словом «санация» (производным от латинского sanatio, что означает «лечение» либо «оздоровление») называют комплекс мер по улучшению финансового состояния кредитной организации, направленных на избежание ее банкротства и закрытия. Санация банка в России до недавнего времени подразумевала:

-

принятие соответствующего решения Центробанком РФ;

- вливание в санируемый банк бюджетных денег и/или средств Агентства по страхованию вкладов либо самого регулятора;

- по возможности — привлечение средств частных инвесторов, в первую очередь других банков либо финансовых групп;

-

введение в санируемую организацию временной администрации.

С 2017 года санация банков претерпела некоторые изменения — теперь она проводится с использованием денежных средств из недавно созданного Фонда консолидации банковского сектора (ФКБС), которыми распоряжается управляющая компания, учрежденная Банком России.

Решение об оздоровлении принимается значительно реже, чем об отзыве лицензии. Регулятор принимает постановление о спасении банка в трех случаях:

- его ликвидация будет иметь серьезные негативные последствия для финансовой системы страны;

- он играет важнейшую роль в экономике региона;

- его проблемы не связаны с неэффективным или недобросовестным управлением, а вызваны внешними факторами и преодолимы путем оказания финансовой помощи.

Санация может быть начата как по инициативе регулятора, так и собственников банка. Меры по санированию кредитно-финансовой организации, предусмотренные статьей 189 закона №127-ФЗ:

- предоставление средств АСВ, ЦБ либо ФКБС в виде инвестиций или кредитов под низкий процент на длительный срок;

- увеличение собственного капитала до уровня, отвечающего установленному нормативу;

- передача либо продажа проблемных активов, изменение структуры обязательств;

- предоставление банковских гарантий для получения новых кредитов;

- изменение собственников / акционеров;

- приостановление выплаты дивидендов;

-

реорганизация банка и др.

Добровольное согласие на продажу долга

Договор с банком – это официальный документ, которому следует уделить особое внимание и изучить от корки до корки. Но если возникают сомнения вследствие каких-либо условий в договоре, вариантов только два у заемщика: подписать или нет

Само собой, по требованию клиента никто пункты договора не изменит – новые не добавят, старые не уберут. Изменение в договоре для рядового заемщика – нечто из мира фантастики.

А жесткие условия кредитования банк объясняет периодом экономического кризиса. Поэтому часто в договоре имеется пункт о переуступке третьим лицам. При подписании такого договора заемщик подтверждает, что в случае невыплаты его задолженность перейдет коллекторному агентству либо иной организации.

Расписание работы и выходные дни

Биржа работает с понедельника по пятницу. Торговая сессия открывается в 9:30 и заканчивается в 16:00 по нью-йоркскому времени (EST, Восточное Стандартное Время). Также биржа не работает по девяти праздничным дням в течение года.