Как понять, что вам пора принимать протеиновые добавки

Мифы финансового планирования

Есть много заблуждений, которые останавливают людей в планировании своих финансов. Разберем основные из них, а также приведем контраргументы.

-

- Жить по плану скучно, не хочу экономить каждую копейку: реальность опять же оказывается иной. Мы неконтролируемо тратим все полученные деньги, а затем понимаем, что нет денег на покупку квартиры и машины, на оплату отдыха. Мы не смогли накопить деньги на реально важные вещи, зато поддались соблазну моментального удовольствия: сходили на шоппинг и купили вещи, которые оденем один раз. Скучной жизнью в итоге живут те, кто не захотел накопить деньги на свои большие желания и мечты.

- Все равно ничего не изменится, денег от этого больше не станет: от составления финансового документа, конечно, сразу ничего не изменится. Личный финансовый план покажет, что нужно будет сделать, чтобы денег стало больше в будущем. Многие сегодня ищут простые и моментально действующие решения. При разработке плана анализируется эффективность текущих активов. При быстром и грамотном перераспределении можно получить результаты сразу. Оптимизация расходов даст значимый эффект минимум через месяц. Общая польза личного финансового плана проявится в долгосрочном периоде. Сложный процент и время обязательно изменят материальную сторону жизни. Личный финансовый план для людей, которые понимают, что формирование богатства – это дело длиною в жизнь. Дополнительным и очень важным эффектом личного финансового плана является его моральное воздействие на человека: от ясности целей появляется энергетика на их осуществление.

Когда человек не знает, к какой пристани он держит путь, для него ни один ветер не будет попутнымЛуций Анней Сенека

Улучшение финансового состояния

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

| Ошибки/советы | Комментарий |

| Нереальность сроков и суммы | Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты |

| Непомерно большая сумма | Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее |

| Недисциплинированность | Поставить цели и составить финансовый план это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана |

| Слишком длительный срок | Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное |

| Уровень инфляции | Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты |

| Сложные проценты | Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

|

| Заплатить самому себе | После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми |

| Точно следовать финансовому плану | Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту |

Видео по теме:

Определение финансовой цели

Исходя из приоритетов, цели разбиваются на:

- Краткосрочные;

- На текущий год;

- Ближайшие 3-5 лет;

- Предстоящие 10-20 лет.

Определив для себя приоритеты и наметив план, переходим к его реализации.

Просчитав свой чистый ежемесячный доход, необходимо поставить задачу рассчитаться с долгами и закрыть все мелкие кредиты.

После этого можно переходить к этапу планирования, связанному с глобальными вложениями, будь то покупка автомобиля, строительство дома, инвестирование в бизнес и т.д.

Важно выполнять все пункты составленного плана и чем раньше Вы рассчитаетесь со своими долгами – тем быстрее удастся перейти к реализации поставленных задач

Оцените статью и оставьте комментарий:

Последние новости по теме

Финансовый план в бизнес-плане — как он составляется

Финансовое планирование, как уже упоминалось ранее, актуально не только для действующего бизнеса. Так, финансовый план часто является отдельным разделом бизнес-плана, и любому предпринимателю необходимо знать, как именно следует заполнять данный раздел. Конечно, на этапе создания предприятия или оценки целесообразности ведения бизнеса в распоряжении предпринимателя находится куда меньше доступных данных в сравнении с уже действующим субъектом хозяйствования. Например, он не может опираться на точные показатели динамики развития предприятия.

Кроме этого, в рамках бизнес-планирования, необходимо все же понимать, что бизнес-план должен быть документом, с которым можно ознакомиться достаточно быстро. Полноценный финансовый план крупной корпорации, например, может занимать несколько сотен страниц при его полной детализации.

Именно поэтому финансовый план в бизнес-плане создается обычно в максимально упрощенном виде. Так, оцениваются лишь базовые виды расходов и доходов, используются приблизительные расчеты на основании наблюдений и анализа деятельности иных компаний и устанавливаются прогнозы с широким окном возможных колебаний.

За счет этого в бизнес-планировании можно использовать в качестве примера уже существующие финансовые планы других компаний, лишь адаптируя их под деятельность будущего предприятия. Дальнейшую спецификацию и разработку финансового плана в более глубоком виде можно будет произвести уже непосредственно после начала деятельности и при наличии более подробных исходных данных и более глубокого понимания ситуации на рынке и на предприятии.

Составление финансового плана на примере

Исходя из всего вышеперечисленного, всех рекомендаций и советов, давайте рассмотрим на примере, как правильно составить финансовый план, оптимизировать его и воплотить в жизнь.

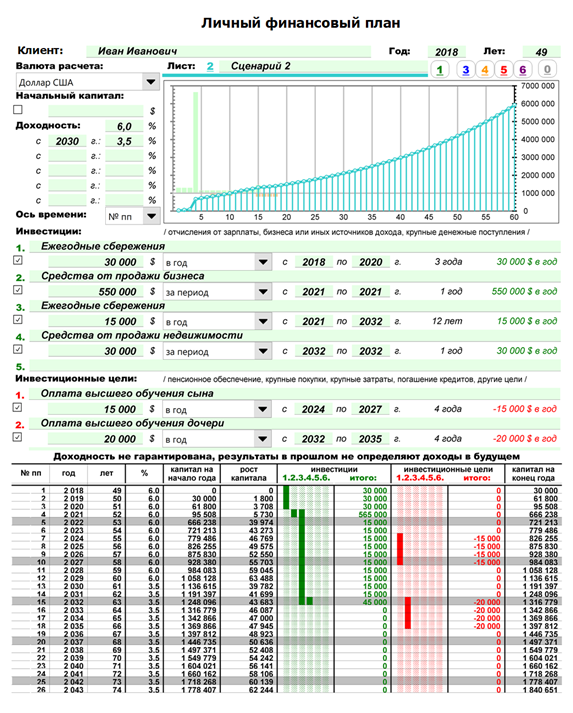

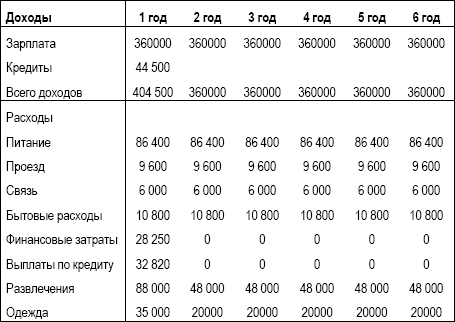

Иванов Иван Иванович хочет накопить капитал, который позволить ему оставить работу и жить в будущем на проценты. Запросы у него не слишком велики и ему достаточно 30 тысяч рублей в месяц.

Формируем цель. 30 тысяч в месяц — это 360 тысяч в год. Нам нужно определить сумму капитала, обладание которым и обеспечить заданную доходность.

В нашем случае получаем:

30 000 рублей / месяц х 200 = 6 000 000 рублей

Цель есть: 6 миллионов рублей

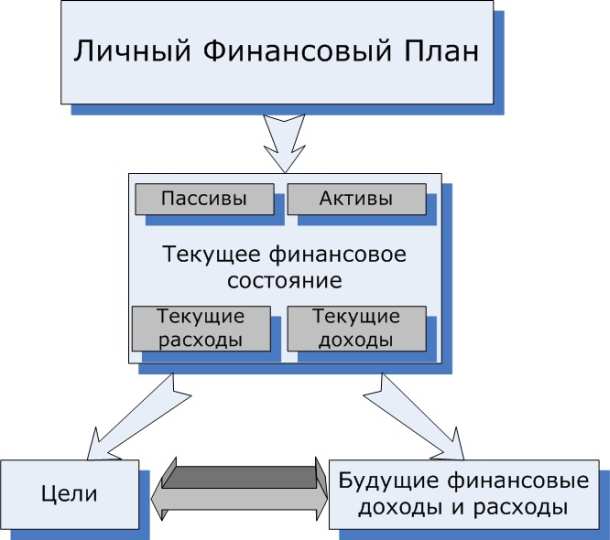

Теперь оцениваем текущее финансовое положение, то есть активы и пассивы. Составляем таблицу.

| Активы | Доходы | Пассивы | Расходы |

| Зарплата | 45 000 | Питание на работе в кафе | 5 000 |

| Коммунальные платежи | 5 000 | ||

| Питание дома | 10 000 | ||

| Одежда | 8 000 | ||

| Проезд | 2 000 | ||

| Бытовые расходы | 2 000 | ||

| Развлечения и отдых | 3 000 | ||

| Вредные привычки (курение и алкоголь) | 5 000 | ||

| ИТОГО: | 45 000 | 40 000 |

Доходы превышают расходы на 5 тысяч рублей. Это именно та сумма, которую можно откладывать ежемесячно. Но с такими отчислениями нужно будет копить лет 100. А Иванову бы хотелось уложиться лет в 10, максимум 15.

Значит нужно увеличить размеры ежемесячных отложений. Будем урезать расходы. Смотрим, чем мы можем пожертвовать. Нужно начинать с самых больших статей, чтобы оптимизация давала больший результат.

В результате решено было:

- Отказаться от курения — экономия 3 000 рублей.

- Уменьшить расходы на алкоголь — 500 рублей.

- Сократить походы в кафе на работе — 2 000 рублей.

- Покупать продукты, одежду более вдумчиво и в выгодных местах — еще дополнительно минус 3 тысячи.

- Отдых и развлечения, тоже чуть-чуть уменьшили — выигрыш — 500 рублей.

В итоге каждый месяц дополнительно будет оставаться 9 000 рублей. Итого: 14 000 рублей в месяц можно смело откладывать. Это около 30% от общего дохода.

Помимо этого иногда Иванову дают дополнительные премии на работе. Плюс случается заработать денег на стороне. По приблизительной оценке — это приносит около 100 тысяч в год. В среднем 8 тысяч в месяц. Иванов решает часть из этих денег тратить на себя, а 5 тысяч будет идти в копилку.

Итого: 19 тысяч в месяц можно откладывать практически без ущерба для своего бюджета.

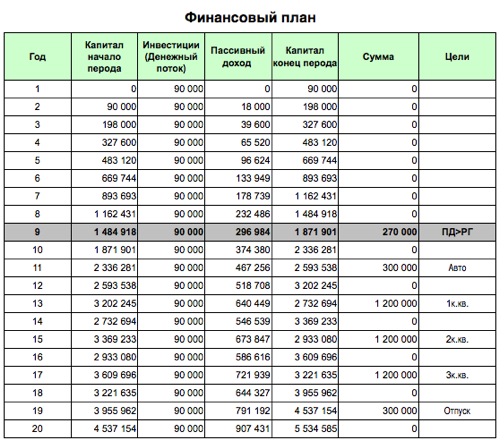

Теперь определяем куда будем вкладывать деньги. Так как цель достаточно серьезная и выполнение такого финансового плана займет не один год, то самым оптимальным будет инвестировать деньги в фондовый рынок, а именно в покупку акций.

С учетом инфляции и прогнозируемой прибыли на длительных сроках имеем реальную доходность в размере 6%. Считаем на калькуляторе, сколько времени нам нужно, чтобы заработать 6 миллионов. (Правильнее было бы сказать — сумму эквивалентную сегодняшним 6 миллионам, на которую можно будет купить то же количество товаров и услуг, что и сейчас на эти деньги).

Срок составляет — около 15 лет. Именно такое время нужно, чтобы выполнить свой финансовый план.

С одной стороны срок достаточно большой. Но у Иванова есть 4 варианта исхода событий:

- Он достигнет своей цели точно в срок.

- Достигнет раньше времени.

- К назначенному времени он не успеет выполнить все задуманное. Но определенный капитал у него уже будет.

- Он плюнет на все и потратит все деньги.

Как видите 3 из 4 варианта исхода положительные. То есть шанс добиться определенных успехов достаточно высокий.

Создаем денежную дорожку и получаем за это деньги

Оптимизация доходов и расходов

Самым простым способом быстрого выполнения персонального финансового плана является откладывание как можно больших сумм денежных средств. Осуществить это можно двумя путями – уменьшить расходы и увеличить доходы.

Для начала следует оптимизировать свои затраты, тщательно проанализировать, какие расходы можно сократить, а от каких отказаться полностью. Может быть, слишком много денег расходуется на развлечения, алкогольные напитки и курение, посещение кафе и ресторанов. Каждый человек может найти что-то, в чём он может себя ограничить (частично или в полном объёме).

После подобной оптимизации появится возможность откладывать больше, что в результате поможет более быстрому достижению цели или получению за определённый период времени более значимого финансового результата. Практически каждая семья с помощью незначительных оптимизаций может получить возможность дополнительной экономии 10 – 30% семейного бюджета. Если семья откладывала 10% от доходов, но потом оптимизировала расходы на 20%, сумма свободных средств утроится и процесс ускорится в 3 раза.

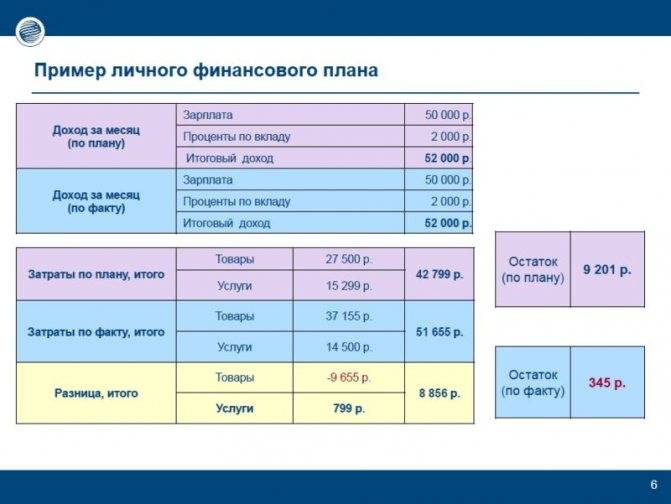

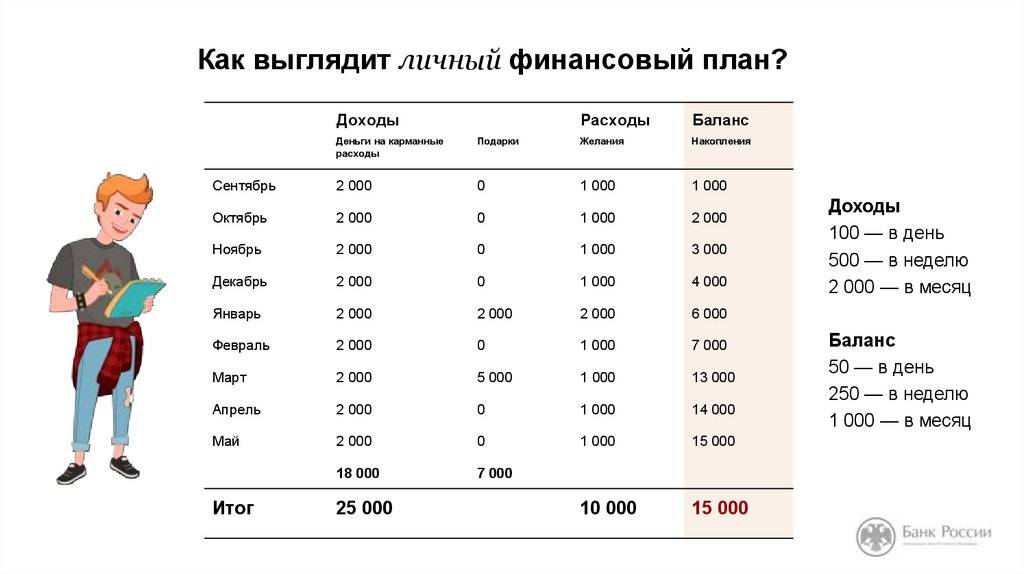

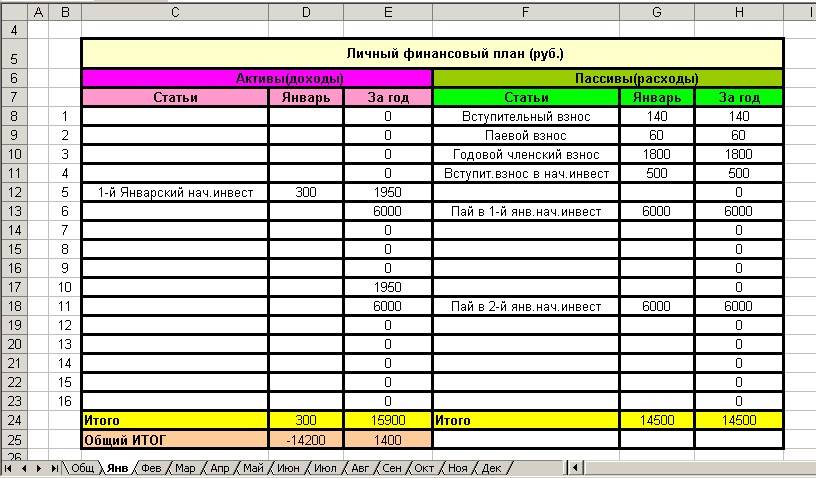

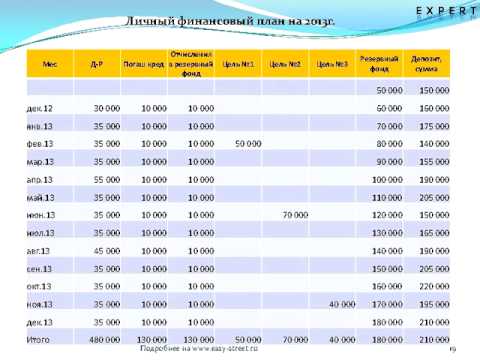

Пример личного финансового плана

Далее поговорим о том, как правильно составить личный финансовый план. Это можно делать и на бумаге, если удобно. Но со временем придется вносить корректировки, особенно если финансовый план долгосрочный. Оптимальный вариант – электронные таблицы. Также существуют различные мобильные приложения для планирования финансов. В качестве примера приведем личный финансовый план на год (образец, оформленный в excel или в ).

Цель: приобретение нового автомобиля марки Volkswagen Passat стоимостью 2 475 000 руб. (33 000 $ или 957 000 грн.). Имеется автомобиль Kia Rio 2013 года выпуска, рыночная стоимость – 615 000 руб. (8 200 $ или 237 800 грн.).

Образец заполненного ЛФП

| ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН | |||

|---|---|---|---|

| I. ЦЕЛЬ: АВТОМОБИЛЬ VOLKSWAGEN PASSAT | 2 475 000 руб. (33 000 $ или 957 000 грн.) | ||

| II.ФИНАНСОВЫЙ АНАЛИЗ ЕЖЕМЕСЯЧНЫХ ДОХОДОВ И РАСХОДОВ | |||

| Активы | Пассивы | ||

| Зарплата | 112 500 руб. (1 500 $ или 43 500 грн.) | Коммунальные платежи | 11 250 руб. (150 $ или 4 350 грн.) |

| Доход от фриланса | 26 250 руб. (350 $ или 10 150 грн.) | Расходы на моб. связь и интернет | 1 875 руб. (25 $ или 725 грн.) |

| Премия | 11 250 руб. (150 $ или 4 350 грн.) | Бензин | 7 500 руб. (100 $ или 2 900 грн.) |

| Доход от сдачи квартиры в аренду | 37 500 руб. (500 $ или 14 500 грн.) | Питание | 18 750 руб. (250 $ или 7 250 грн.) |

| Развлечения | 9 750 руб. (130 $ или 3 770 грн.) | ||

| Бытовые расходы | 3 750 руб. (50 $ или 1 450 грн.) | ||

| Уход за собой | 7 500 руб. (100 $ или 2 900 грн.) | ||

| Одежда | 11 250 руб. (150 $ или 4 350 грн.) | ||

| ИТОГО: | 187 500 руб. (2 500 $ или 72 500 грн.) | ИТОГО: | 71 625 руб. (955 $ или 27 695 грн.) |

| СТАРТОВЫЙ ВЗНОС: | |||

| АВТОМОБИЛЬ KIA RIO | 615 000 руб. (8 200 $ или 237 800 грн.) | ||

| III. РАСЧЕТ НАКОПЛЕНИЙ ЗА ГОД | 1 390 500 руб. (18 540 $ или 537 660 грн.) | ||

| (187 500 руб. (2 500 $ или 72 500 грн.)-71 625 руб. (955 $ или 27 695 грн.))*12 мес.=1 390 500 руб. (18 540 $ или 537 660 грн.) в год | |||

| IV. РАСЧЕТ СРОКА ОСУЩЕСТВЛЕНИЯ ЦЕЛИ | 16,0517799 | ||

| (2 475 000 руб. (33 000 $ или 957 000 грн.)-615 000 руб. (8 200 $ или 237 800 грн.))/(187 500 руб. (2 500 $ или 72 500 грн.)-71 625 руб. (955 $ или 27 695 грн.))=16 месяцев |

Проверенные брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| ЦБ РФ | ||

| CySEC MFSA | ||

| CySEC |

Реализация своих целей

Как только вы решите сделать лучше ситуацию с вашими деньгами, ваш первый сделанный шаг должен быть — сесть и составить список финансовых целей, которые вы хотели бы достичь. Просмотрите и дополните свой список, пока не убедитесь, что это цели, которые вы действительно хотите получить.

После этого составьте четкие планы для достижения своих финансовых целей. Разбейте эти планы на конкретные выполнимые шаги, которые позволят вам достичь своих денежных целей, и вы уже на верном пути.

На следующем этапе вы должны обозначить некоторые приоритеты. У вас, вероятно, будет много денег, но вы не сможете сосредоточиться на всех своих финансовых целях сразу. Возможно, вам захочется сначала поработать над некоторыми быстрыми, чтобы набирать обороты. Вы можете сосредоточиться на одной крупной денежной цели, если она представляет проблему, доминирующую в вашей жизни (например, получение работы или выход из долгов по кредитным картам).

Насколько быстро вы хотите что-то сделать, независимо от того, насколько мал ваш доход, вы должны начать. Вы никогда не достигнете финансовых целей без каких-либо реальных усилий.

Если ваши цели понятны и ваш план действий определен, вы точно знаете, что вам нужно делать. Самое главное — начать. Каждый из этих шагов имеет огромное значение, поэтому не пропускайте их. Вместе они гарантируют вам денежный успех.

Предмет изучения общей психологии

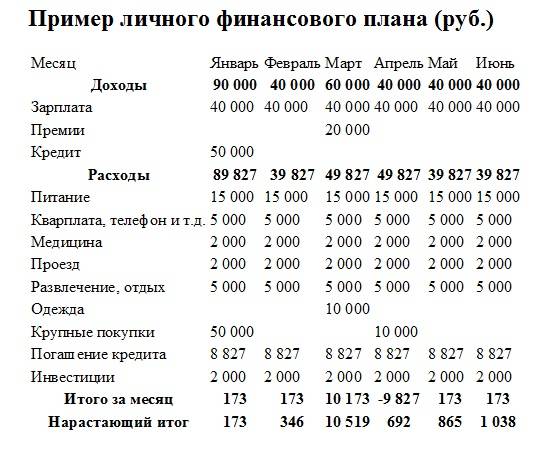

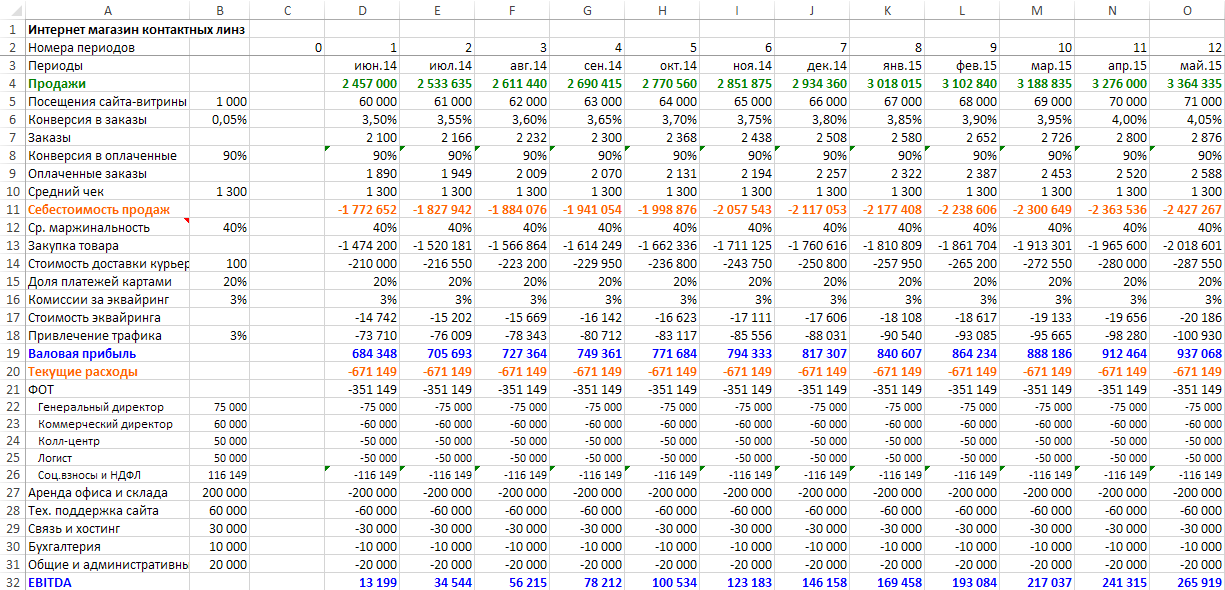

Личный финансовый план, пример

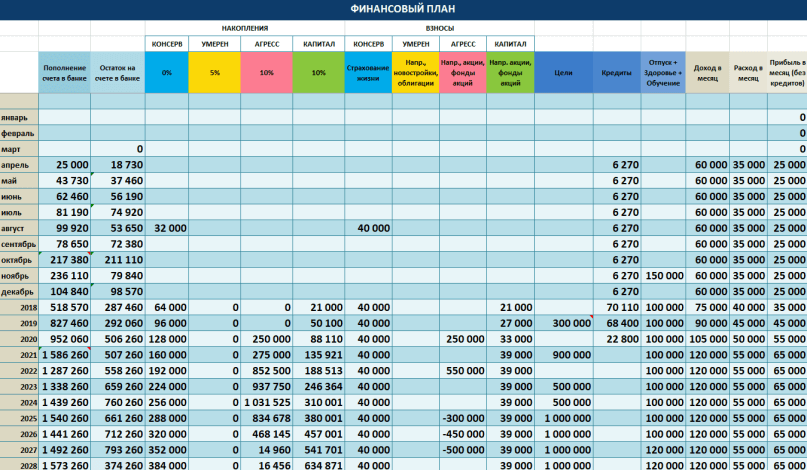

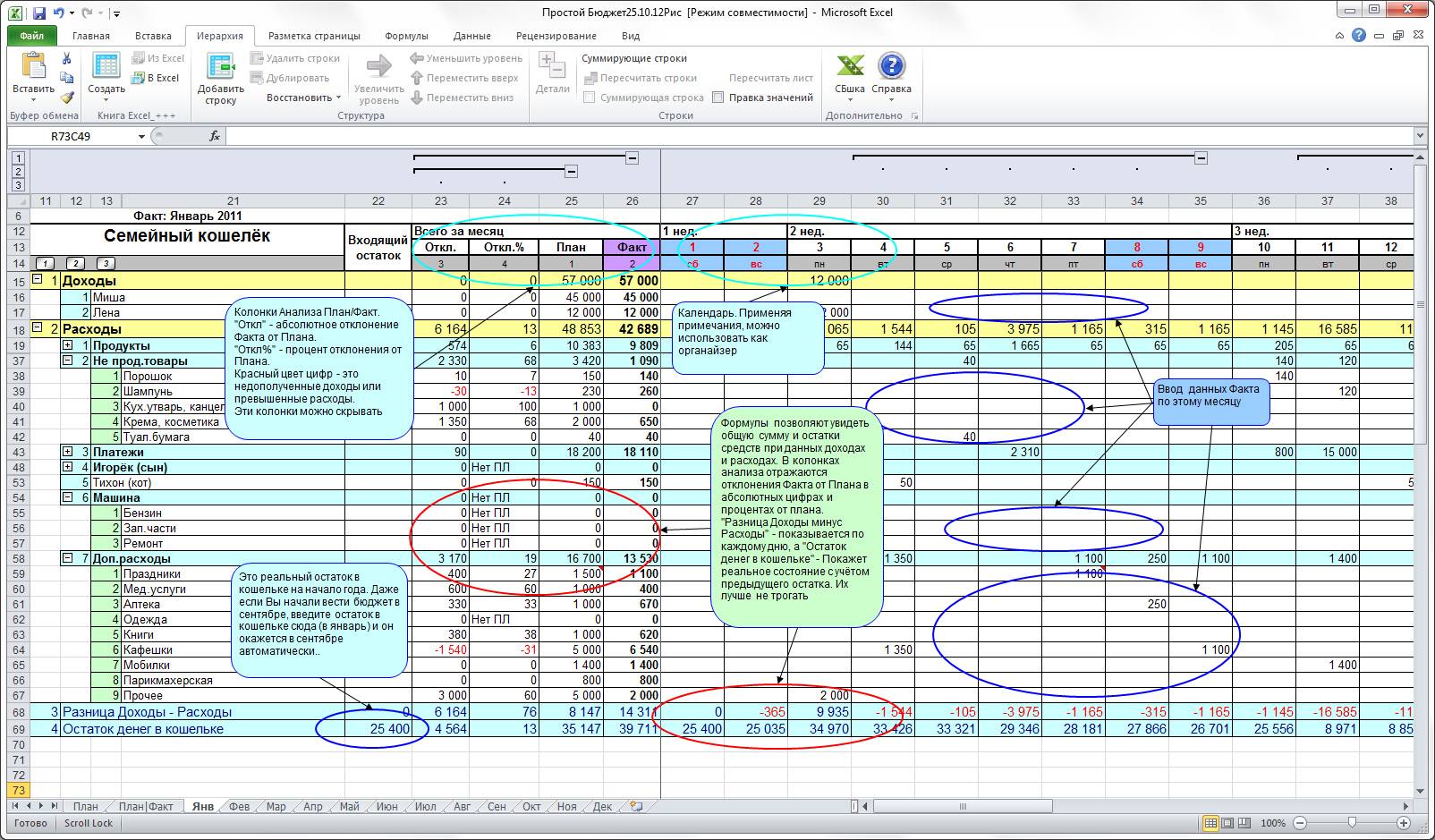

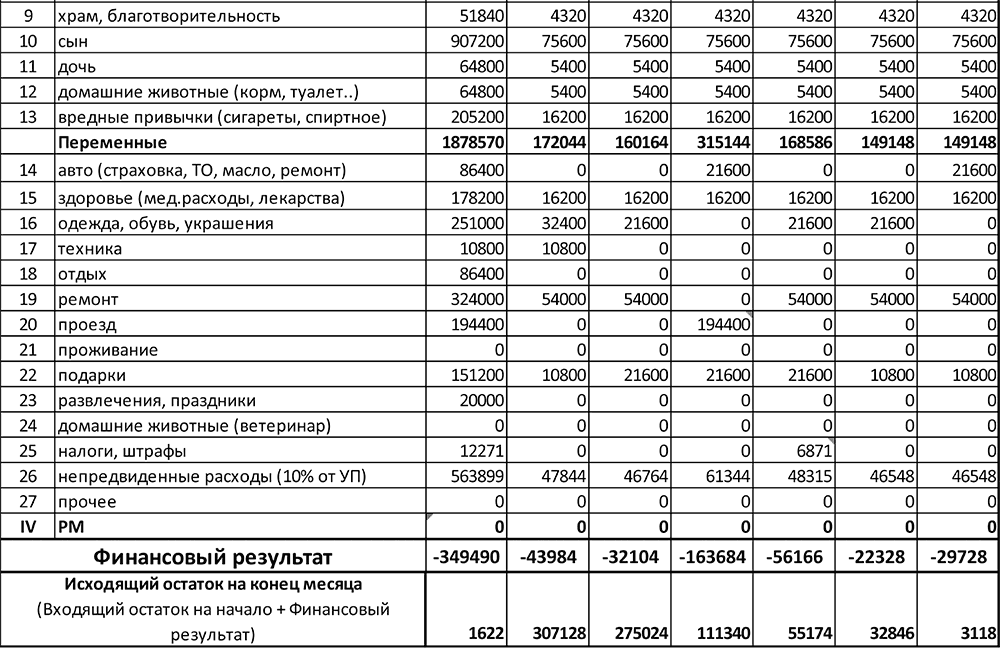

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

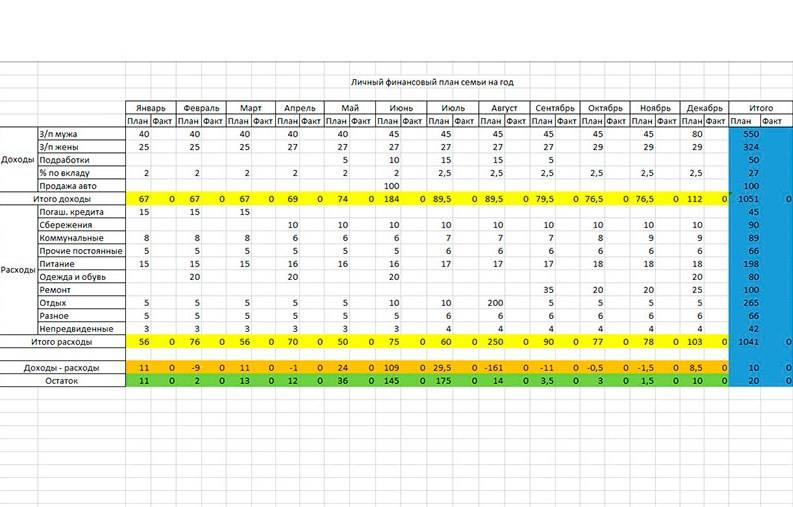

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

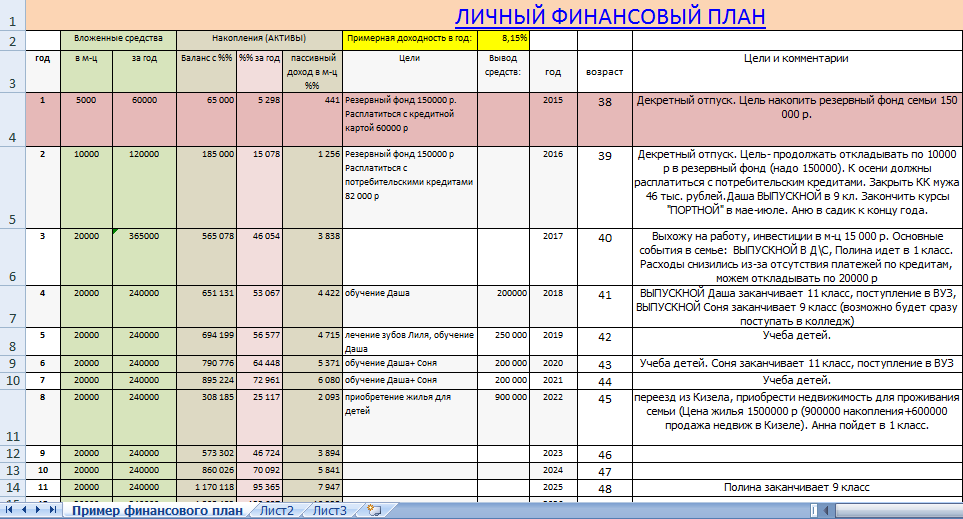

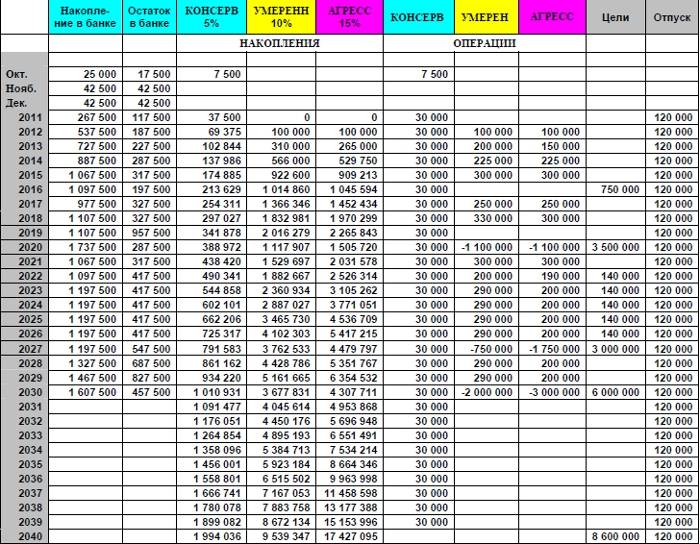

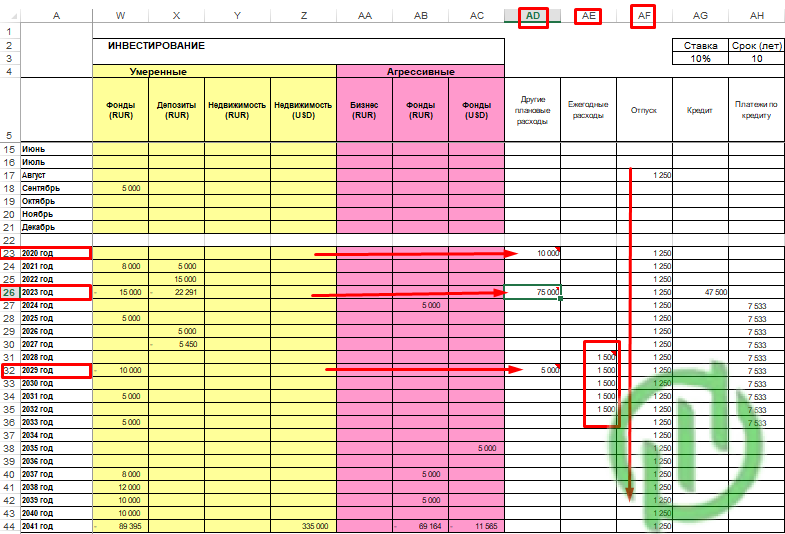

Поиск баланса между финансовыми инструментами

Когда вы пришли к тому, что у вас начала образовываться положительная разница между доходами и расходами, вы начинаете вкладывать эту прибыль в финансовые инструменты с целью её приумножения:

- Депозит в банке;

- Ценные бумаги на фондовом рынке (акции, облигации, ETF или БПИФ);

- Инвестиции в свой или совместный бизнес и пр.

Для меня наибольший интерес представляют первые два инструмента. Причём первый больше служит не для приумножения, а для сохранения денежных средств.

Как его только не называют — и подушкой безопасности, и денежным магнитом. Но суть остаётся такой — деньги на депозите в силу низкой процентной ставки и высокой текущей инфляции являются нашим бюджетом на чёрный день.

Накопительная функция больше присуща инвестициям в ценные бумаги на фондовом рынке. Однако, слишком оптимистичных прогнозов по ежегодному приросту капитала лучше не строить. Если ваша доходность будет превышать банковский депозит, это уже хороший результат.

Исходя из опыта моих знакомых, фондовый рынок может принести и 15, и 20% годовых. У некоторых доходность отдельно взятого года превышала и 30%. Но здесь не стоит забывать и о рисках. Один год для фондового рынка не показатель. В моём окружении есть также примеры, когда среднегодовая доходность за 5 лет инвестирования составила 17%. И это нельзя считать только лишь заслугой рынка, т.к. за отбором ценных бумаг в свой инвестиционный портфель стоит многочасовая практика и фундаментальный анализ компаний.

Поэтому полагаться только лишь на фондовый рынок не стоит. Нужно распределять свои средства по нескольким “корзинам”, чтобы свести риски к минимуму. Любой заработанный рубль должен работать на вас. Акции приносят вам денежные потоки в виде дивидендов, облигации — в виде купонных выплат. Недвижимость приносит доход, если её сдавать в аренду. Поэтому всё это называется активами.

Когда у вас появятся первые накопления, вы непременно будете искать наилучшие пути для выгодного инвестирования. Вы встретите множество способов:

- Венчурные инвестиции в стартапы или высокодоходные высокорискованные проекты;

- Инвестиции в коллекционные монеты, старинные автомобили, антиквариат или предметы искусства;

Инвестиции в драгоценные металлы либо модные нынче криптовалюты.

Доход от таких инвестиций не поддаётся расчётам и прогнозам, т.к. они сопряжены с множеством рисков. Для человека, который решил планомерно наращивать активы и увеличивать свой капитал, на первом месте должна быть надёжность.

В инвестициях нет места игре и высокие риски, мягко говоря, не уместны. Если вы всё-таки видите в подобных вещах возможности для увеличения капитала, то инвестируйте не больше 5% от имеющихся средств.