Льготная ипотека под 6,5% — новая программа 2020 г

Закон о льготной ипотеке № 566 принят 23 апреля 2020 года – он вступил в силу, а банки уже начали подключаться к этой программе. По ее условиям заемщику выдается ипотечный кредит под 6,5% на весь срок. Это означает, что после снятия ограничительных мер ставка по договору не изменится. Подать заявку на эту ипотеку можно до 1 ноября 2020 года.

Деньги на субсидирование

этой ипотеки были выделены из резервного фонда Правительства. Выдать гражданам

России 240 тысяч льготных кредитов помогут 6 миллиардов бюджетных рублей.

Поскольку государственные средства ограничены, редакция Реновар.ру рекомендует

не затягивать с подачей заявки в свой банк, особенно, если покупка квартиры уже

была в планах, но под действовавшие ранее программы вы не подходили.

Комментарии

ACB

Льготная ипотека для молодой семьи

Основная категория населения, которая может претендовать на льготную ипотеку, — это молодые семьи. Государство считает молодой семьей пару, в котором мужу и жене еще не исполнилось 35 лет. Возможно также участие в программе матерей-одиночек, не достигших 35 лет.

- семье принадлежит жилье, проживание в котором невозможно из-за его технического состояния;

- молодая пара владеет жилищем, в котором приходится менее 15 квадратных метров на человека.

Обратите внимание!

При постановке на учет городские власти могут проверить, не были ли ухудшены жилищные условия намеренно. Например, муж и жена, год назад продавшие квартиру и купившие жилье меньшей площади, уже не смогут претендовать на льготу.

При выполнении всех требований семья имеет право на участие в государственной программе. Льготная ипотека может подразумевать как умеренный процент по кредиту, так и получение субсидии, которая может достигать 40 процентов стоимости жилого помещения. Оставшиеся средства можно внести с помощью банковского ипотечного кредита, покрыть материнским капиталом или накопленными деньгами.

Сбербанк КИБ

Как получить субсидию на погашение ипотеки?

Если вы не знаете, как получить субсидию от государства, воспользуйтесь этой инструкцией:

Шаг 1. Соберите необходимый пакет документов. В каждом регионе РФ он может быть разным, но к числу обязательных относятся:

- Внутренний паспорт;

- Документы, подтверждающие личность супруга(и) и детей заявителя;

- Кредитный договор;

- Выписка из ЕГРП, подтверждающая право собственности на недвижимость и отсутствие другого жилья;

- Выписка из банка о размере оставшегося долга и сроках погашения кредита;

- Справка 2-НДФЛ о доходах заемщика и созаемщика (если есть);

- Справка об отсутствии доходов у лиц, находящихся на иждивении;

- Свидетельство о браке;

- Отчет независимого оценщика;

- Выписка из пенсионного фонда о размере пенсии (для пенсионеров);

- Договор о долевом участии (для новостроек);

- Заявление с просьбой предоставить субсидию.

Большинство справок выдается на платной основе. При этом потраченные средства не возмещаются.

Шаг 2. Направить документы в муниципальные органы.

Шаг 3. Дождаться решения. Как правило, на это уходит около 10 дней, по истечению которых комиссия направляет на домашний адрес заявителя письмо, содержащее либо подтверждение, либо отказ.

Шаг 4. Получение сертификата (в случае положительного решения). Данный документ действует в течение 3 месяцев. Его вместе с заявлением необходимо отнести в банк.

Шаг 5. Открытие счета на имя получателя (совершается сотрудниками финансовой организации).

Шаг 6. Перечисление средств от соответствующего государственного органа.

Шаг 7. Перевод денег в счет погашения ипотеки.

LevelTrade

Субсидирование ипотеки в 2020 году — условия по указу Путина

Льготная программа ипотечного кредитования распространяется на российские семьи, в которых с 1 января 2020 родится второй и/или третий ребенок. Правила госпрограммы утверждены постановлением Правительства РФ от 30 декабря 2020 года № 1711. В бюджете предусмотрены средства для субсидирования кредитных организаций и АО “Агентство ипотечного жилищного кредитования”.

Владимир Путин заявил о запуске новой льготной ипотеки в 2018 году и пояснил, как будет работать субсидия. Например, по данным Центрального Банка РФ, средневзвешенная ставка ипотечного кредитования составляет 10,5%. Если молодая семья со вторым или третьим ребенком приобретает жилье в ипотеку по такой ставке, то государство оплачивает долю 4,5%. В результате семья будет платить за ипотеку не более 6% годовых. Президент подчеркнул, что, по предварительной оценке Минстроя, за следующие 5 лет льготами смогут воспользоваться свыше 500 тысяч российских семей.

Срок действия программы льготной ипотеки с господдержкой

Согласно закону об ипотеке, государственная программа рассчитана на срок с 1 января 2020 года до 31 декабря 2022 года. На поддержку граждан в бюджете предусмотрены 600 млрд рублей. Господдержка направлена на повышение рождаемости в стране. Претендовать на льготы могут только те семьи, которые планируют рождение второго или третьего ребенка в срок 01.01.2018—31.12.2022:

- При рождении второго ребенка. Оформление льготы на 3 года (36 месяцев) с даты выдачи кредита.

- При рождении третьего ребенка. Оформление льготы на 5 лет (60 месяцев) с даты выдачи кредита.

- При рождении 2 и 3 ребенка. Оформление льготы на 3 года, затем продления срока субсидирования еще на 5 лет.

После окончания льготной программы процентная ставка по ипотечному кредиту возвращается на уровень ключевой ставки ЦБ плюс 2%

Первоначальный взнос по новому закону

Минимальный размер первоначального взноса по льготной ипотеке составляет 20% от стоимости жилья. Для внесения первоначального взноса разрешается использовать материнский капитал, средства работодателя и другие государственные субсидии. Размер кредита и первоначального взноса зависит от региона РФ:

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Криптоброкер Swissquote

Какие документы нужны для подачи заявки

Клиентам, которые получают зарплату на счет или карту в СберБанке, для подачи заявки потребуется паспорт. А при авторизации с помощью Сбер ID, паспортные данные клиента на ДомКлик будут заполнены автоматически. При подаче заявки может потребоваться свидетельство о браке.

Зарплатные клиенты СберБанка могут не предоставлять подтверждение дохода и занятости — в этом случае данные уже есть в распоряжении банка.

Остальным клиентам потребуется предоставить документы, подтверждающие занятость и доход. Однако здесь тоже всё просто — трудовую книжку нет необходимости предоставлять, просто укажите номер СНИЛС, чтобы банк заказал выписку из ПФР. Доход можно подтвердить справкой по форме 2-НДФЛ или по форме банка.

Подробнее о том, как правильно оформить справки: «Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка».

Стоит ли брать ипотеку по льготной ставке

Основной фактор, который помешает льготной ипотеке — это закредитованность заемщиков. В период самоизоляции люди стараются как можно реже брать новые кредиты и займы, так как погашать их может быть сложнее. Еще одна причина, по которой льготная ипотека может оказаться рискованной — падение уровня дохода

Из-за риска потери работы или снижения зарплаты люди более осторожно относятся к своим долгам

Льготная ипотека может быть вполне удобной — она поможет сэкономить на процентах и улучшить жилищные условия. Но при этом вы должны быть уверены, что сможете оформить и погашать ее без препятствий как во время карантина, так и после него. Рассчитайте возможные переплаты и спланируйте действия при наступлении проблем. Только в таком случае стоит оформлять ипотеку.

Вам может быть интересно

Срок исковой давности по ипотеке — когда можно обратиться в суд?

Защита прав по договорным отношениям имеет временные пределы. Касается это и взаимоотношений с банками. Невозможно предъявлять требования друг к другу бесконечно, этот период ограничен законом. Что значит срок исковой давности, как правильно воспользоваться этим сроком по ипотечному договору – об этом в статье кредитного юриста. Срок исковой давности – отрезок времени, данный для отстаивания нарушенных…

Валютная ипотека: как решить проблему с выплатой?

Наличие невыплаченных кредитов всегда представляет собой определенную проблему, так как требует выделения значительной доли ежемесячных доходов на погашение кредитных обязательств. Когда же с совершением платежей возникают проблемы, появляются и сложности — банки начинают давить на заемщиков, требуя погашения задолженности. В итоге залоговое имущество может быть арестовано и реализовано по решению…

Основания для расторжения договора ипотеки

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта. Оснований на прекращение…

Ипотека с господдержкой

Многих граждан волнует, дают ли льготную ипотеку в 2020 году. Ответ наших юристов — да, но с некоторыми ограничениями и при соблюдении определенных условий. Если военная и социальная программы почти не претерпели изменений, то господдержка семьям с детьми имеет некоторые коррективы. Суть ипотеки с государственной поддержкой заключается в помощи людям, нуждающимся в жилплощади. Это может быть субсидирование…

Военная ипотека и ее особенности

До определенного времени получение в собственность квартиры или дома было для военных непростой задачей. Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось. Изменения произошли…

Раздел ипотечной квартиры

Раздел имущества — одна из проблем, с которой приходится сталкиваться при расторжении брака. Если недвижимость была приобретена супругами в ипотеку, возникают еще большие сложности. Ведь необходимо разделить не только право собственности, но и установить обязательства по дальнейшей уплате кредита в пользу банка. К сожалению, единой схемы дележа обязательств по объекту залога не существует. Однако…

Распространенные вопросы по поводу рефинансирования ипотеки для семей с двумя и более детьми

Постановление Правительства № 1711 написано предельно понятным языком, но в нем есть пункты, вызывающие наибольший интерес, а потому нуждающиеся в подробном разъяснении. Постараемся на них ответить.

Можно ли использовать материнский капитал?

Для первоначального взноса – нет. Он оплачивается только собственными средствами. При рефинансировании речь идет о договоре, который заемщик уже обслуживает как минимум полгода. При перекредитовании использование материнского капитала допускается.

Все ли банки участвуют в государственной программе «6%»?

Теоретически любой банк может получить бюджетные средства, предназначенные для субсидирования льготной ипотеки семей с двумя и более детьми, и рефинансирования подобных кредитов. На практике в ней участвуют только крупнейшие кредитные учреждения страны, заявка которых была одобрена Министерством финансов РФ.

Узнавать о возможности реализации своих прав семье, имеющей основания для участия в программе, следует самостоятельно. Выбор есть.

Какова предельная сумма рефинансируемой задолженности по ипотеке?

Перекредитовать можно остаточную задолженность в пределах до 80% оценочной стоимости объекта. В большинстве случаев этой суммы достаточно, но если объект очень дорогой, действуют ограничения:

- для Москвы, Санкт-Петербурга и столичных областей – 12 млн руб.;

- на всей остальной территории РФ – 6 млн руб.

Остальную сумму заемщик выплачивает личными, а не заимствованными средствами.

Как быть со страхованием?

Страхование приобретаемой недвижимости производится в обязательном порядке. В Дальневосточном регионе льготная ставка 5% может быть увеличена на один процент (до 6%), если заемщик отказывается от страхования жизни и здоровья.

Сколько раз можно участвовать в льготной программе?

Программа не имеет ограничений по объему льгот. Расплатившись по первой ипотеке, семья имеет право брать вторую, третью и т. д. Главное, чтобы платежеспособность позволяла и сохранялись юридические критерии. Дети после достижения совершеннолетия перестанут служить основанием для получения льготы.

Программа рассчитана на молодые семьи?

К счастью, второй, третий и последующий ребенок может появиться и у родителей в достаточно зрелом (но обычно все же в репродуктивном) возрасте. По этой причине пенсионные ограничения в данной ситуации не действуют. Минимальный возраст, как правило, для любой ипотеки – 21 год. Имеется в виду старший родитель-кормилец.

Какие документы нужны для рефинансирования по ставке 6%?

От любого другого кредитования участие в программе отличается наличием детей, появившихся на свет в определенный временной период. Соответственно, необходимо предоставить их свидетельства о рождении.

Все остальные документы – те же, что и для обычного ипотечного займа и его перекредитования.

Могут ли отказать в льготном рефинансировании?

Банк вправе отклонить заявку, если заемщик или приобретенный по ипотеке объект недвижимости не соответствует установленным требованиям. К ним в первую очередь относятся платежеспособность и наличие позитивной кредитной истории. Программа дает право на льготную ставку родителям второго ребенка и последующих детей. Других преимуществ она не обеспечивает. Задолженность необходимо погашать по графику.

При выполнении всех требований у банка нет оснований для отказа.

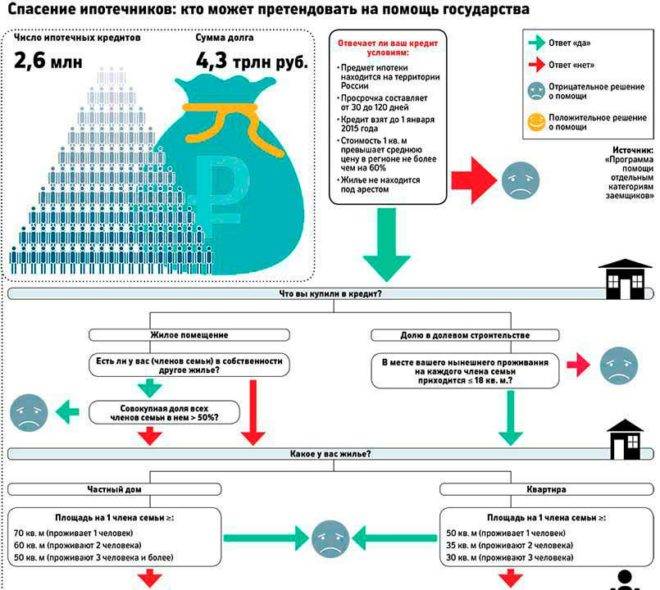

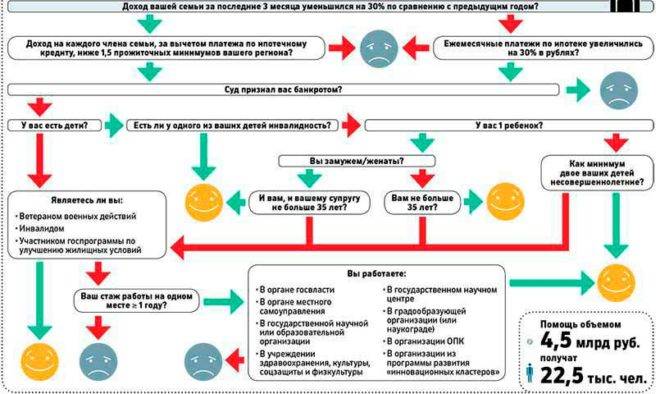

Кто имеет право на получение субсидии

Помимо рождения детей воспользоваться правом на частичное погашение долга могут следующие категории граждан:

- опекуны или усыновители несовершеннолетних детей;

- участники войны, получившие звание ветерана;

- родители, имеющие ребёнка инвалида;

- инвалиды определенных категорий.

Существует ряд жизненных обстоятельств, при которых добросовестный заёмщик может претендовать на возврат денежных средств:

- общий доход всех членов семьи за последний квартал (3 месяца) снизился более чем на 30%;

- увеличились суммы ежемесячных платежей по погашению ипотечного кредита;

- после выплаты долга на личные нужды семьи остаётся менее 2-х прожиточных минимумов, установленных в регионе проживания.

Для подтверждения жизненных обстоятельств требуется представить документы, которые тщательно проверяются сотрудниками Агентства, после чего принимается решение об оказании помощи заёмщикам, либо отказ в ней.

На полное погашение долга не стоит рассчитывать. Но приятные моменты в виде снижения процентной ставки или частичного погашения долга, могут стать существенной поддержкой для семьи, оказавшейся в затруднительной финансовой ситуации.

Все льготные положения имеют свои сроки действия, поэтому не затягивайте со сбором необходимых документов, если появляется новое направление в программе.

Начало 2018 года принесло заманчивое предложение о предоставлении дополнительной субсидии, но огромное количество обращений от желающих этим воспользоваться привело к резкому закрытию проекта, в связи с тем, что закончились выделенные финансовые средства.

Порядок оформления жилищной ипотеки

Схем получения кредита при господдержке в целом проходит по стандартной схеме: выбор банка и жилплощади, сбор документов, оформление сделки. Но есть ряд нюансов, с которыми сталкиваются льготники в процессе оформления ипотеки.

Выбор квартиры

К сожалению, ипотека с господдержкой ограничивает граждан в выборе недвижимости. В большинстве случаев заемщик может выбрать квартиру в новостройке. Количество компаний-застройщиков также ограничено. Далеко не всегда получится обзавестись жилплощадью в желаемом районе. Список застройщиков можно узнать в банке, где планируется взятие займа. А дальше остается сделать выбор из предложенных вариантов, отталкиваясь от финансовых возможностей и других факторов.

Какие банки участвуют в программе

Ипотеку с господдержкой предоставляют далеко не все банки. Если быть точнее, их совсем немного в стране. Государство не станет связываться с малыми кредитными организациями. В список кредиторов с господдержкой попали крупные банки, которые прошли все этапы проверок и надежно зарекомендовали себя на финансовом рынке страны.

Каждый банк предоставляет кредит на определенных условиях. Не стоит торопиться с принятием решения, лучше трезво оценить свои возможности. Часто под длительным сроком кредитования завуалирована гораздо большая сумма ежемесячного платежа. Если есть деньги на первый взнос — очень хорошо. Чем больше сумма стартового взноса, тем больше вы сэкономите в процессе погашения долга.

Какие банки дают ипотеку с господдержкой:

- Сбербанк — лидер среди кредитных организаций в РФ. Банк предлагает процентную ставку от 7,4% при стартовом взносе от 15%. Важный момент — ежемесячные выплаты не должны превышать половины семейного бюджета.

- ВТБ 24 — отличается лояльными требованиями к заемщикам. Для оформления ипотеки необходим минимум документов, также в роли созаемщика годятся родственники. Начальная ставка от 11,4%, минимальный взнос 20%. Разрешен досрочный возврат средств.

- Газпромбанк — выдает деньги под 11% при условии первоначального взноса 20%. Если заемщик готов изначально внести 50 и более процентов, ставка снижается до 10%. Есть и неприятный нюанс: обязательно страхование жизни и здоровья, иначе банк повышает ставку.

- Промсвязьбанк — выдает кредит только на приобретение квартир в новостройках. Минимальная ставка составляет 11,4%. Ссуда выдается на срок до 25 лет.

- Юникредит Банк — требует обязательное подтверждение дохода справкой 2-НДФЛ. Размер ставки составляет 10,9-12%.

- Россельхозбанк — отличается выгодными условиями для молодых и малоимущих семей. Процентная ставка варьируется от 8,9 до 12%. На ее размер влияет участие в зарплатном проекте банка, кредитная история и род деятельности заемщика. Предоставленные средства можно задействовать не только на покупку квартиры от застройщика, но и приобретение участка под строительство, частного дома, таунхауса.

Какие документы необходимо предоставить

Для оформления ипотеки с господдержкой помимо стандартного перечня документов могут понадобиться дополнительные бумаги. Все зависит от конкретной программы и политики банка. К примеру, при использовании маткапитала понадобится сертификат. При господдержке в рамках программы “Молодая семья” обязательно предоставляется свидетельство о регистрации брака.

Базовый перечень документов подается независимо от программы и включает:

- Паспорт, ИНН заявителя.

- Военный билет (не во всех банках).

- Справка, подтверждающая необходимость увеличения жилплощади.

- Документы на квартиру или другой объект (запрашиваются у застройщика).

- Выписка из банка, подтверждающая способность оплатить стартовый взнос.

- Справка о доходах семьи (не всегда).

Оформление кредитного договора

Оформление документов на получение ипотеки с господдержкой отнимает гораздо больше времени и сил, чем получение кредита на общих условиях. Сначала придется посетить местную администрацию и добиться получения документа, который будет основанием для получения льготы. Оформление и подписание договора на ипотеку — самый долгий и ответственный этап. От этого зависит, насколько быстро вы получите долгожданные ключи и какие расходы вас ждут ближайшие несколько лет.

Как проходит получение ипотеки с господдержкой:

- Поиск кредитной организации с подходящими условиями.

- Сбор документов — выше был рассмотрен базовый список, но рекомендуется уточнить его у консультанта того банка, в котором собираетесь оформлять кредит.

- Подбор будущей квартиры — выбор ограничен, но тем не менее банки предлагают разные варианты от партнеров. Окончательное решение зависит от ваших запросов и кошелька.

- Непосредственно оформление договора на ипотеку с господдержкой — здесь требуется тщательное изучение всех пунктов. Помимо срока кредитования и ставки по процентам существуют штрафы, пени, комиссии. Многие банки всячески препятствуют досрочному погашению долга — из-за этого они теряют часть прибыли. Если совсем не разбираетесь в нюансах ипотечного кредитования, воспользуйтесь услугами грамотного юриста. После полного ознакомления с документами можно ставить подпись. Бумаги подписываются в двух экземплярах, один из которых необходимо хранить до полного закрытия кредита и снятия обременения.

- Страхования квартиры — у большинства кредиторов это обязательный пункт, и даже имеется договор с определенной компанией. В банке вам просто придется перевести сумму взноса на указанный счет. Также вы имеете право самостоятельно выбрать страховую компанию с более выгодными условиями.

- Перевод застройщику первоначального взноса — на р/с застройщика или ипотечный счет банка, в котором вы взяли деньги.

- Оформление квартиры в собственность — завершающий этап сделки. Вы получите документ, который подтверждает ваше право собственности на жилплощадь.

Льготная программа «Молодая семья» в 2020 году

Субсидии в рамках Молодой семьи могут получить:

- семейные пары с детьми или без детей, состоящие в официальном браке;

- одинокие родители с детьми;

- возраст старшего из родителей не должен превышать 35 лет (35 еще можно, а 36 лет уже нельзя);

- семья должна нуждаться в улучшении жилищных условий – площадь квартиры, приходящаяся на одного члена семьи, должна быть меньше региональной нормы (обычно 10-12 квадратов);

- при этом дохода семьи должно хватить на оплату ипотеки или покупку жилья в сумме сверх предоставленной субсидии.

Выдача господдержки проходит в порядке очереди, которая может длиться несколько лет. Если за время ожидания семья получает жилье большей площади или одному из супругов исполняется 36 лет, то кандидаты из списка выбывают. Шансы на продвижение в очереди выше у многодетных и семей с детьми инвалидами.

Получить разъяснения по программе, список документов и подать заявление можно в местной администрации. Реализацией «Молодой семьи» занимаются региональные бюджеты, поэтому и обращаться нужно туда.

Заключение

По нашему мнению, снижение ставок по ипотеке может стать удачной мерой, чтобы сохранить стабильность рынка в кризис. Но, чтобы она была эффективной, необходимо решать и другие вопросы, которые касаются кредитования — прежде всего, слишком большую закредитованность. Вместе с другими мерами поддержки заемщиков — например, реструктуризацией или кредитными каникулами — субсидирование ипотеки поможет пережить этот период с наименьшими потерями.

Ипотека с государственной субсидией была введена недавно, и ее правила еще могут измениться. Мы продолжим следить за изменениями в условиях льготной ипотеки, списком выдающих ее банков и другими связанными с ней новостями. О наиболее значимых событиях мы будет сообщать в этой статье.

Итак, с 23 апреля по 1 ноября 2020 года в России можно оформить ипотеку с господдержкой на следующих условиях:

- Процентная ставка — 6,5% годовых на весь срок

- Сумма — 3-8 миллионов рублей

- Первоначальный взнос — от 20%

- Цель — покупка квартиры в новостройке или строящемся доме

Требования к заемщику и документы — те же, что и у стандартной ипотеки. Кредиты на льготных условиях выдают ВТБ, Сбербанк, ПСБ, Дом.РФ и другие крупные банки.

CEO и основатель #ВсеЗаймыОнлайн. Закончил Новосибирский строительный университет и высшую школу экономики в Москве. Предприниматель, за плечами которого несколько успешных проектов в сфере финансов и блокчейна.

vitaliyvinogradov@vsezaimyonline.ru