Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Процентный риск по облигациям

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Связанные термины

Обратная конвертируемая облигация (Reverse Convertible Bond, RCB)

Обратная конвертируемая облигация (RCB) – это облигация, которая в установленную дату может быть конвертирована в денежные средства, долговые обязательства или акции по усмотрению эмитента.

Мнимо конвертируемая ценная бумага (Busted Convertible Security)

Мнимо конвертируемая ценная бумага представляет собой конвертируемую облигацию, в которой базовые акции торгуются намного ниже цены конвертации, поэтому она торгуется как обычное долговое обязательство.

Конвертируемые облигации в иностранной валюте (Foreign Currency Convertible Bond, FCCB)

Конвертируемая облигация в иностранной валюте (FCCB) – это разновидность конвертируемой облигации, валюта которой отличается от национальной валюты эмитента.

Арбитраж конвертируемых облигаций (Convertible Bond Arbitrage)

Арбитраж по конвертируемым облигациям – это арбитражная стратегия, направленная на то, чтобы извлечь выгоду из несоответствий цен между конвертируемой облигацией и базовыми акциями.

Опционная бумага с ликвидным доходом (Liquid Yield Option Note, LYON)

Опционная ценная бумага с ликвидным доходом, созданная Merrill Lynch, является синтетическим конвертируемым финансовым инструментом, с офертой и правом досрочного погашения, по которому не выплачиваются купонные платежи.

Где купить

Облигации можно приобрести как на биржах (Лондонской, Московской и других), так и на обычных торговых платформах (Bloomberg, Tomson Reuters). Но напрямую их купить невозможно. Потребуется лицензированный посредник, третье лицо — брокер.

Лучшие брокеры

Успех будущих инвестиций в первую очередь зависит от правильного выбора брокера. Лучших брокеров, которые уже заслужили доверие инвесторов, я собрал в этой таблице.

- Риком

- Кит

- Открытие

- Финам

- БКС

- Тинькофф

- Промсвязь

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию.

Плюсы:

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

Из минусов:

нет Quik.

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

Брокер радует:

низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

Из минусов:

слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

Из плюсов:

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Крупнейший брокер и инвестиционная компания в России. Сам с ними не работал, но коллеги отзываются очень положительно.

Из плюсов:

- Не глючащий терминал Transaq

- Возможность пополнения\снятия денег со счета без комиссии (через свой банк)

- Куча первоклассных сервисов (например бесплатно можно скачать историю котировок)

- Возможность открытия счета в зарубежных юрисдикциях.

К минусам отнесу навязчивость продавцов.

Второй крупнейший брокер после Финама.

Из плюсов:

- Низкие комиссии

- Приятная поддержка

- Обмен валюты по биржевому курсу

К минусам отнесу любовь брокера к попыткам продать «структурные продукты».

Молодой и стремительно набирающий популярность брокер.

Плюсы:

- удобное мобильное приложение;

- бесплатное обслуживание счета, если нет сделок.

Минусы:

- высокие комиссии;

- мало инструментов доступно на стандартном тарифе.

Плюсы:

надежность;

Минусы:

- Слабый личный кабинет

- Ограничения на торговлю иностранными активами

Характеристики облигаций

Большинство облигаций имеет общие основные характеристики, включая

- Номинальная стоимость – это денежная сумма, выражающая стоимость облигации в конце срока погашения; это также базовая сумма, которую эмитент использует при расчёте процентных платежей. Например, инвестор покупает облигацию с премией за 1090$, а другой покупает ту же облигацию позже, когда она продаётся с дисконтом за 980$. Когда наступит срок погашения облигации, оба инвестора получат её номинальную стоимость в 1000$.

- Купонная ставка – это проценты, которые эмитент выплачивает в дополнение к номинальной стоимости облигации. Например, при купонной ставке 5% держатели облигаций будут получать 5% х 1000$ номинальной стоимости = 50$ ежегодно.

- Купонные даты – это дни, в которые эмитент облигаций производит выплаты процентов. Платежи могут производиться с любым интервалом, но стандартом являются полугодовые платежи.

- Дата погашения – это дата, в которую происходит погашение облигации, и эмитент выплачивает держателю облигаций их номинальную стоимость.

- Цена эмиссии – это цена, по которой эмитент первоначально продаёт облигации.

Две характеристики облигации – кредитное качество и срок действия – являются главными факторами, определяющими размер купонной ставки облигации.

Если эмитент имеет плохой кредитный рейтинг, риск дефолта у него выше, и по его облигациям выплачивается более высокий процент.

По облигациям с очень длительным сроком погашения также обычно выплачивается более высокая процентная ставка, поскольку держатели таких облигаций более подвержены риску изменения процентных ставок и инфляции.

Кредитные рейтинги компаний и их облигаций формируются рейтинговыми агентствами вроде Standard and Poor’s, Moody’s и Fitch Ratings.

Облигации самого высокого качества относятся к «инвестиционному уровню«.

В их число входят долговые обязательства, выпущенные правительством США и очень стабильными компаниями, как и многие компании коммунального сектора.

Облигации, которые не относятся к инвестиционному классу, но и не принадлежат обанкротившимся компаниям, называются «высокодоходными» или «мусорными» облигациями.

Эти облигации имеют более высокий риск дефолта в будущем, поэтому инвесторы получают более высокие купонные платежи, чтобы компенсировать этот риск.

Облигации и портфели облигаций будут расти или падать в цене по мере изменения процентных ставок. Чувствительность к изменениям процентной ставки называется «дюрацией«.

Использование термина «дюрация» (duration) в этом контексте может ввести в заблуждение новых инвесторов, поскольку он никак не связан со сроком погашения облигации.

На самом деле дюрация показывает, насколько сильно цена облигации будет расти или падать с изменением процентных ставок.

Скорость изменения чувствительности портфеля облигаций или отдельных облигаций к процентным ставкам (их дюрации) называется «выпуклостью» (convexity).

Эти факторы трудно просчитать, и такой анализ, как правило, проводится профессионалами.

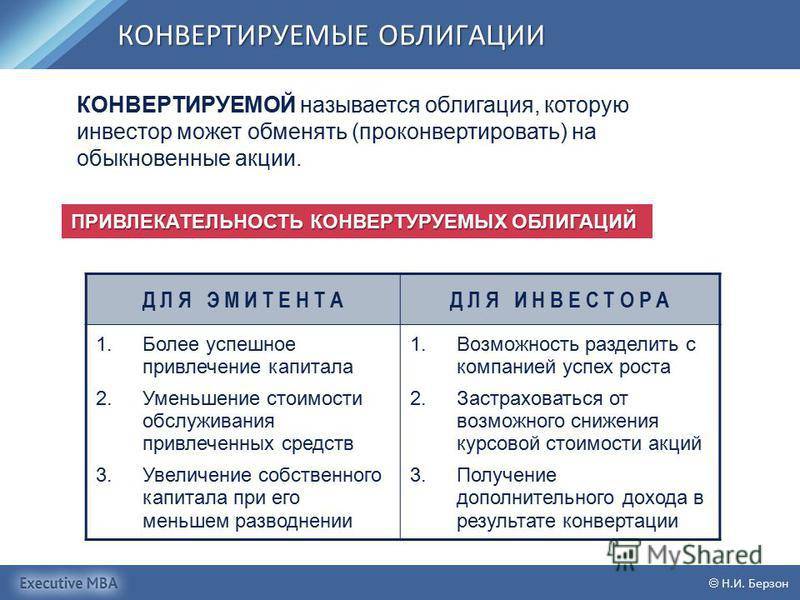

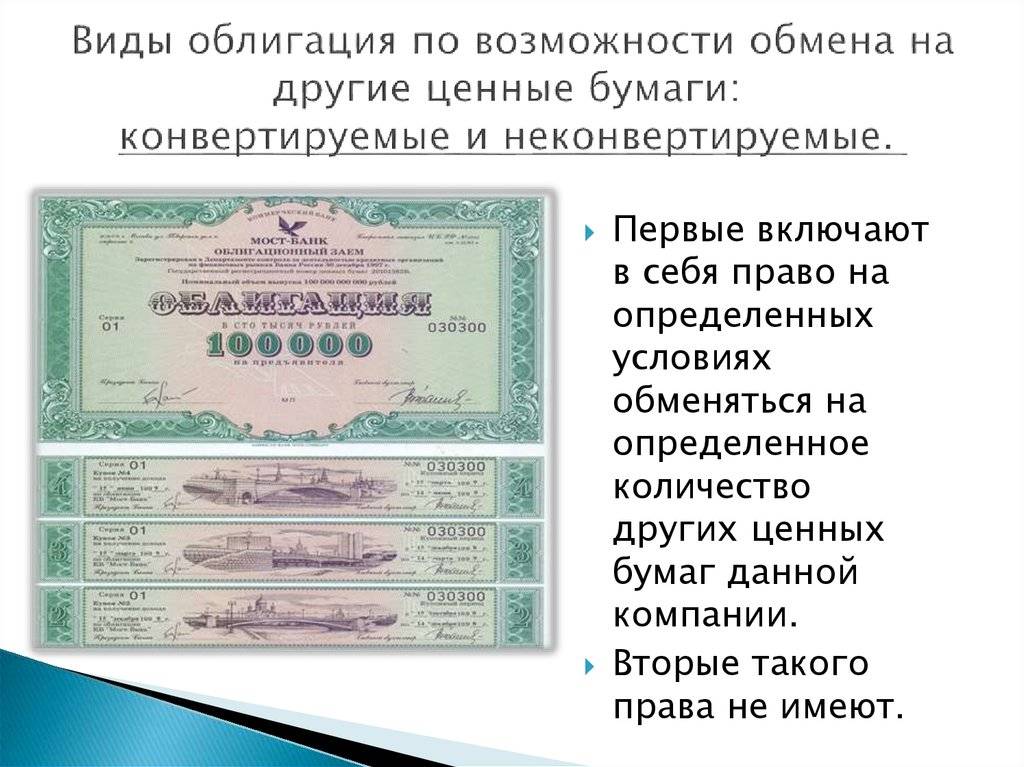

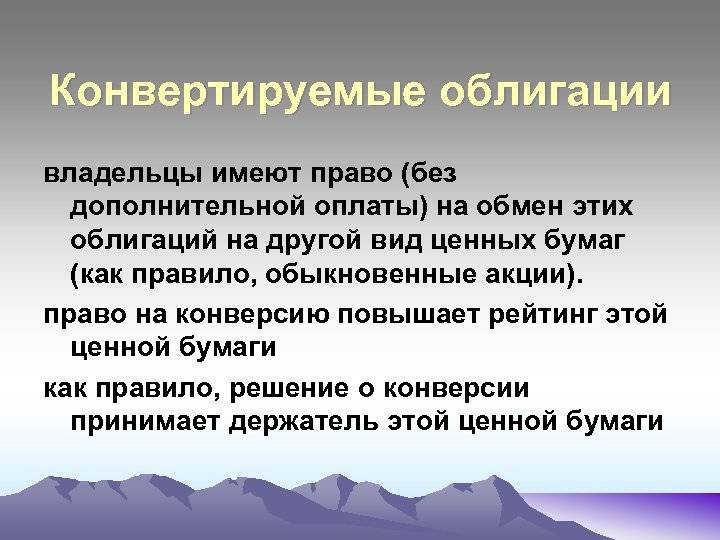

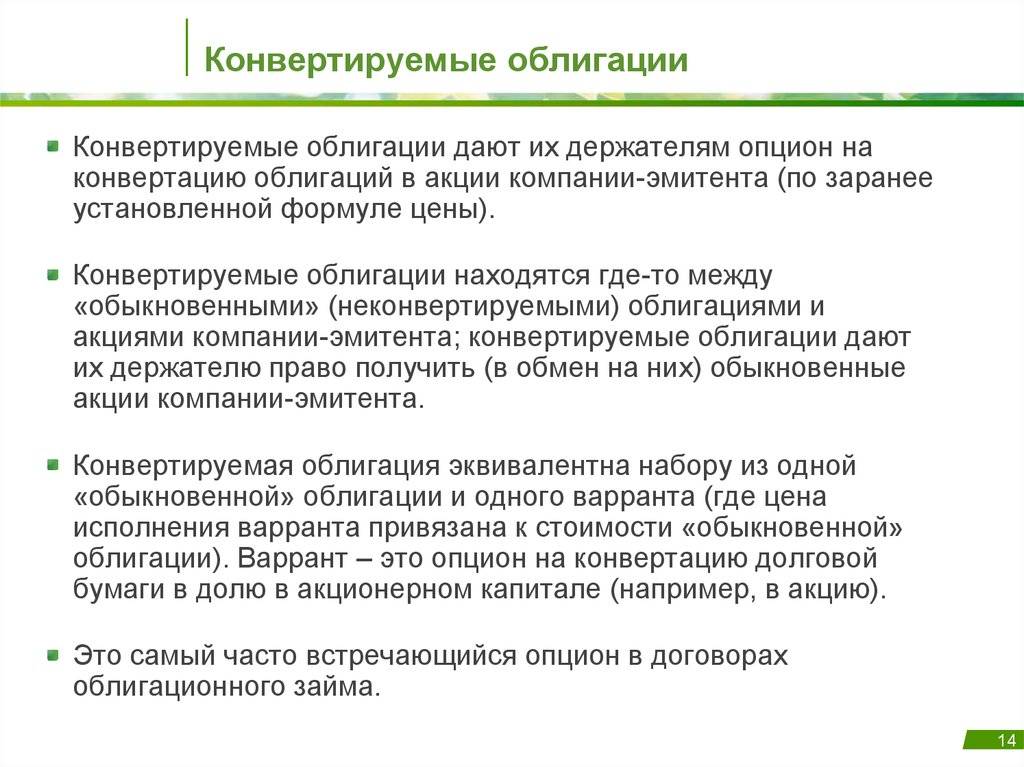

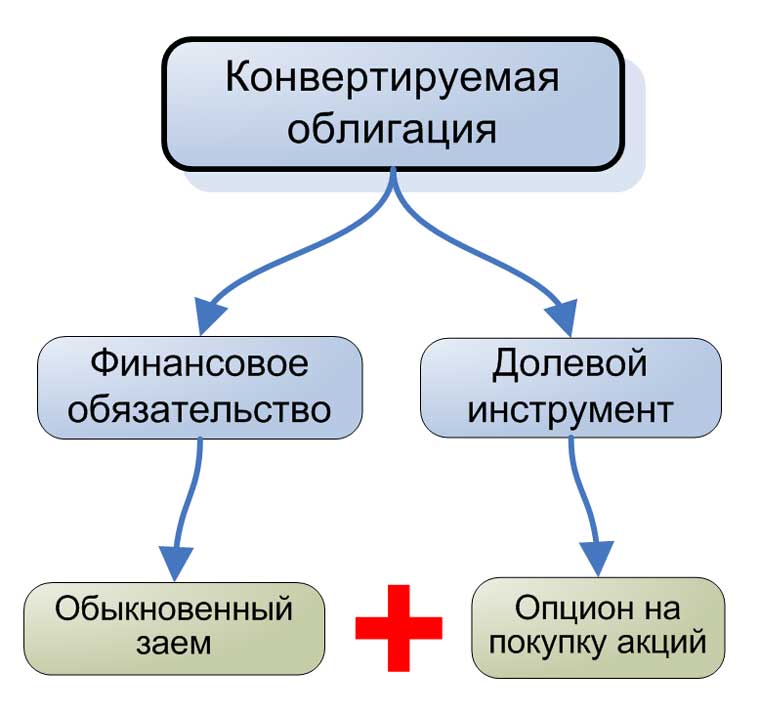

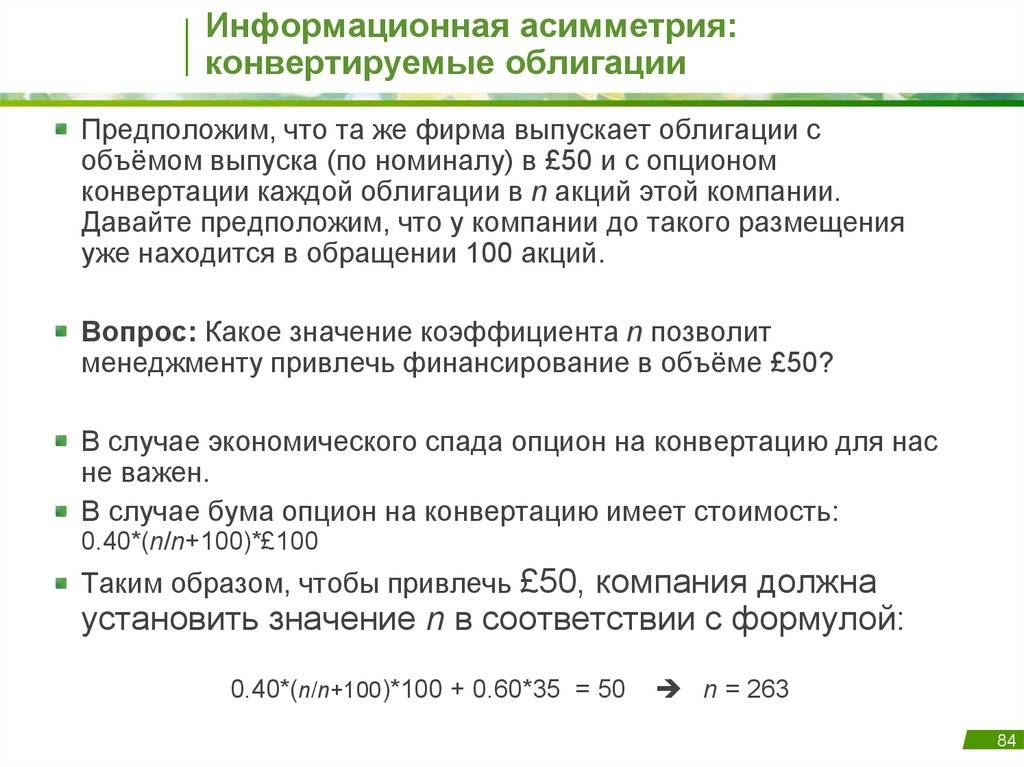

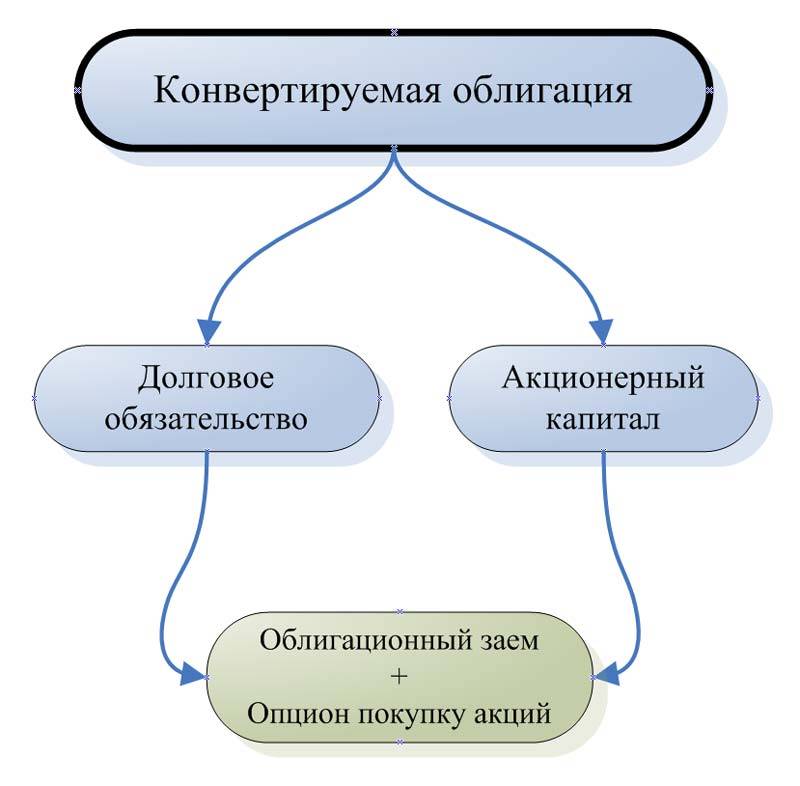

Конвертируемые облигации на рынке ценных бумаг

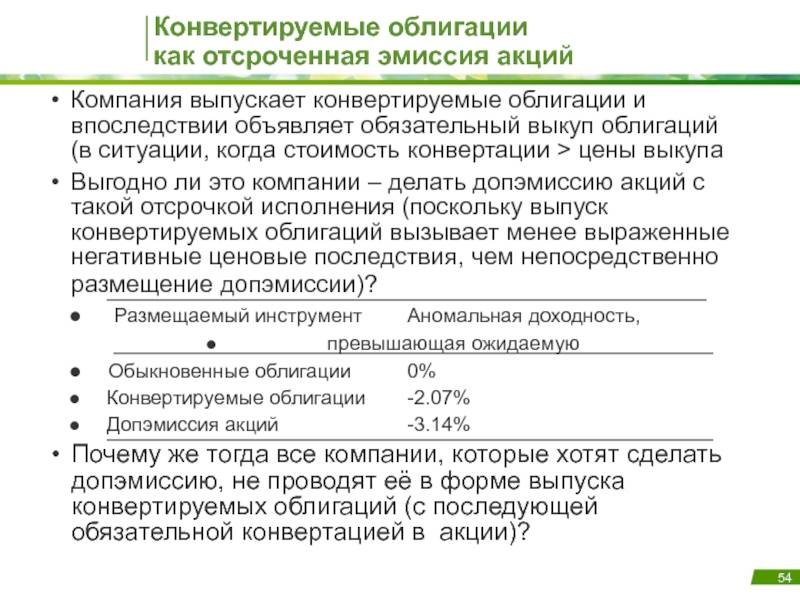

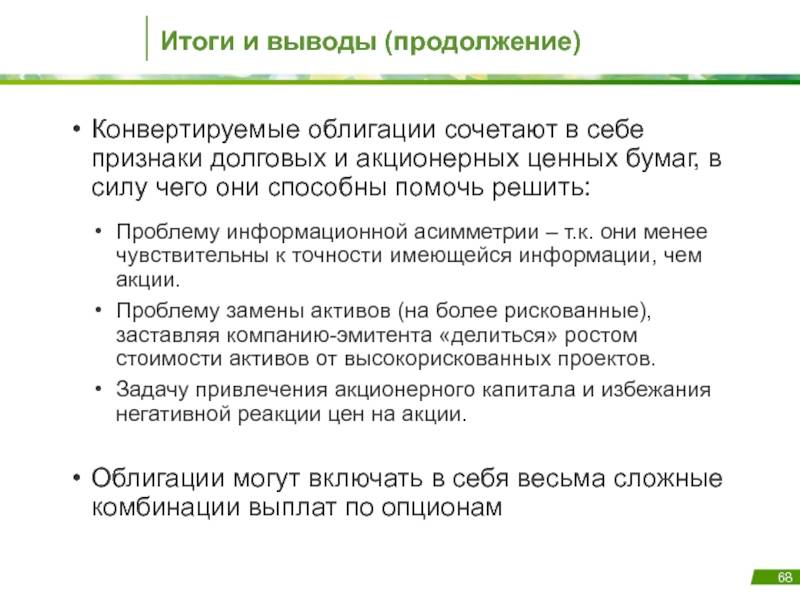

Несмотря на то что конвертируемые облигации считаются нетрадиционным финансовым инструментом, интерес к ним высок как со стороны потенциальных инвесторов, так и со стороны эмитентов. Интерес инвесторов прежде всего обусловлен возможностью участия в росте рыночной стоимости ценных бумаг эмитента. Сочетание перманентного купонного дохода и потенциальной прибыли за счет роста котировок акций предоставляет инвесторам больше гибкости и позволяет рассчитывать на высокую доходность, тем самым привлекая инвесторов, ориентированных на агрессивные стратегии. В то же время встроенные возможности по безусловной продаже облигаций по номинальной цене позволяют инвесторам с низкой толерантностью к риску также стать обладателями данного инструмента.

Не менее очевидны преимущества конвертируемых облигаций и для эмитентов, поскольку дают возможность привлечь сравнительно недорогое долговое финансирование. Более того, возможность конвертации в долевые ценные бумаги позволяет снизить долговую нагрузку в перспективе. Встроенные специфические возможности в виде права эмитента досрочно погасить или конвертировать облигации в акции при условии значительного увеличения конверсионной стоимости обеспечивают эмитенту гибкость и прогнозируемость в части управления собственным долговым портфелем и акционерным капиталом.

Применительно к российскому рынку интерес инвесторов вызывают конвертируемые облигации, в обеспечении которых лежат высоколиквидные долевые ценные бумаги крупных компаний с высокой капитализацией. Как правило, это компании металлургического или нефтегазового секторов. На сегодняшний день сделки по выпуску конвертируемых облигаций носят разовый характер. Однако внедрение их в российскую деловую практику происходит все активнее

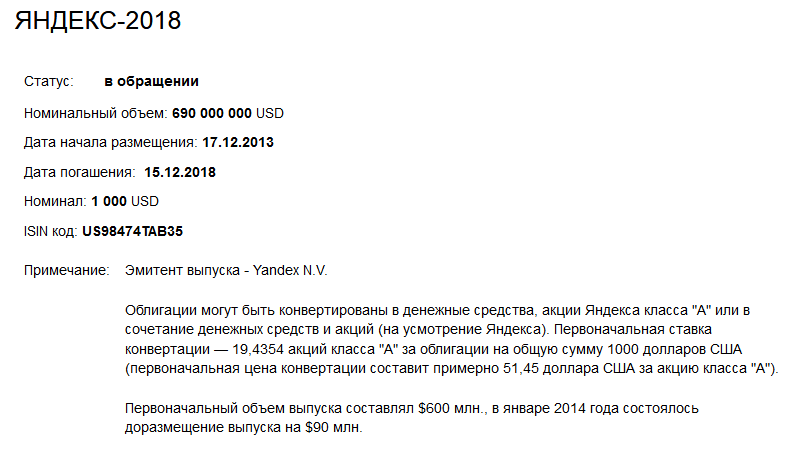

В этой связи важно отметить, что эмитируемые ценные бумаги включают весь спектр дополнительных возможностей, описанных выше, подчас представляя собой эксклюзивные, исполненные на заказ финансовые решения. В табл

2, а также на рис. 1 и 2 рассмотрены наиболее интересные отечественные выпуски конвертируемых облигаций.

Таблица 2

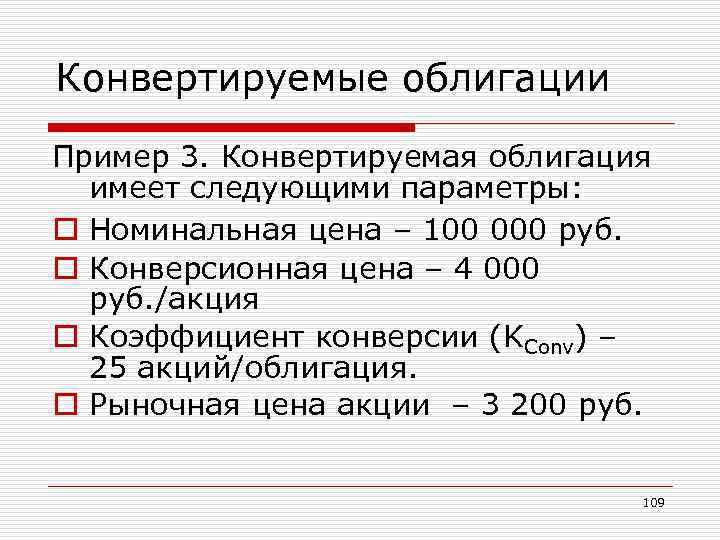

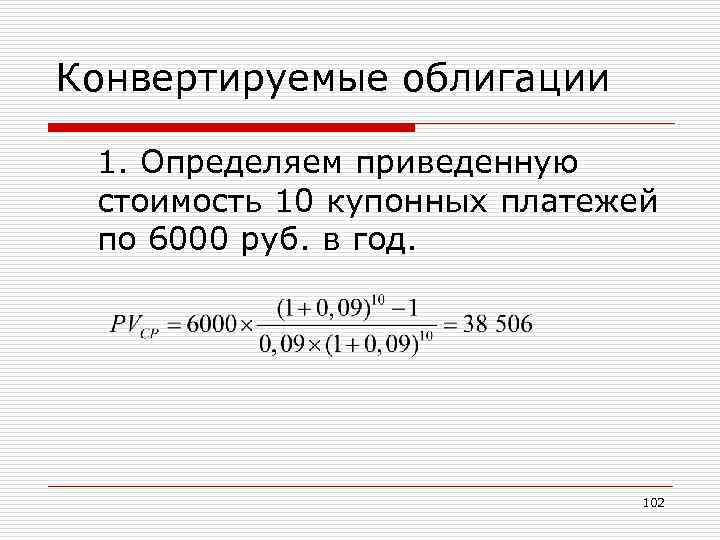

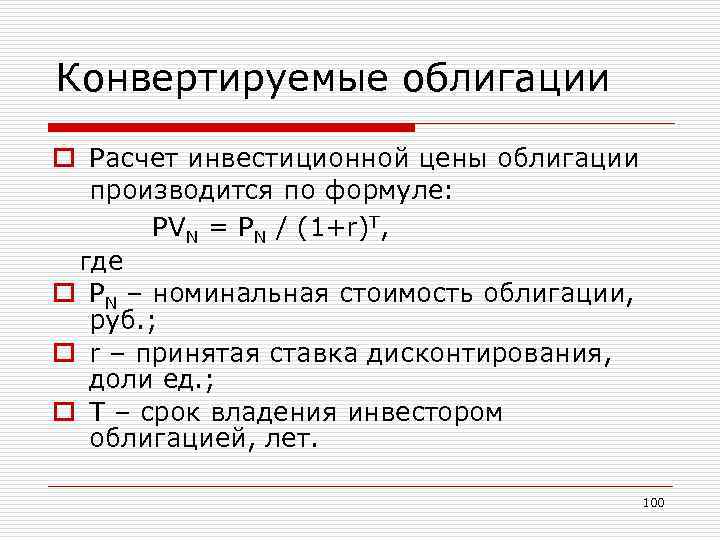

Пример расчета конвертируемой облигации

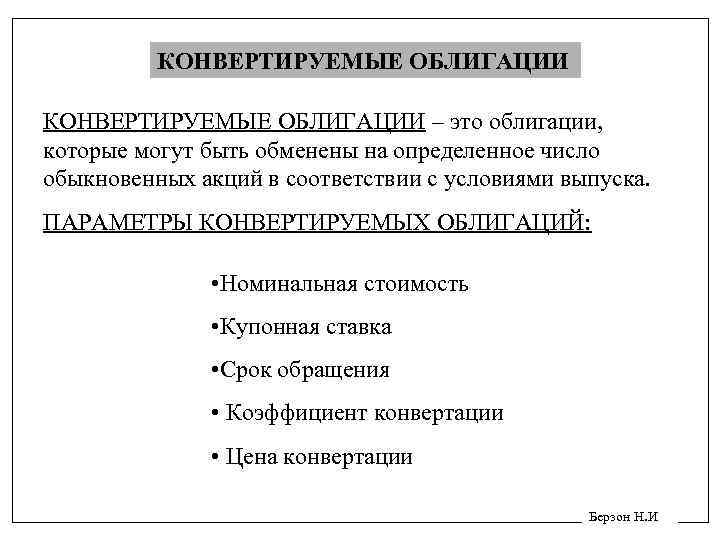

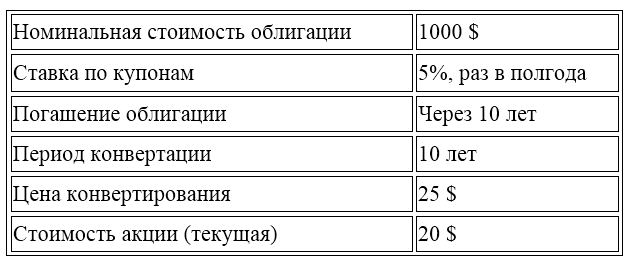

Сказанное выше становится вполне понятным на простом примере. Представим конвертируемую облигацию со следующими параметрами:

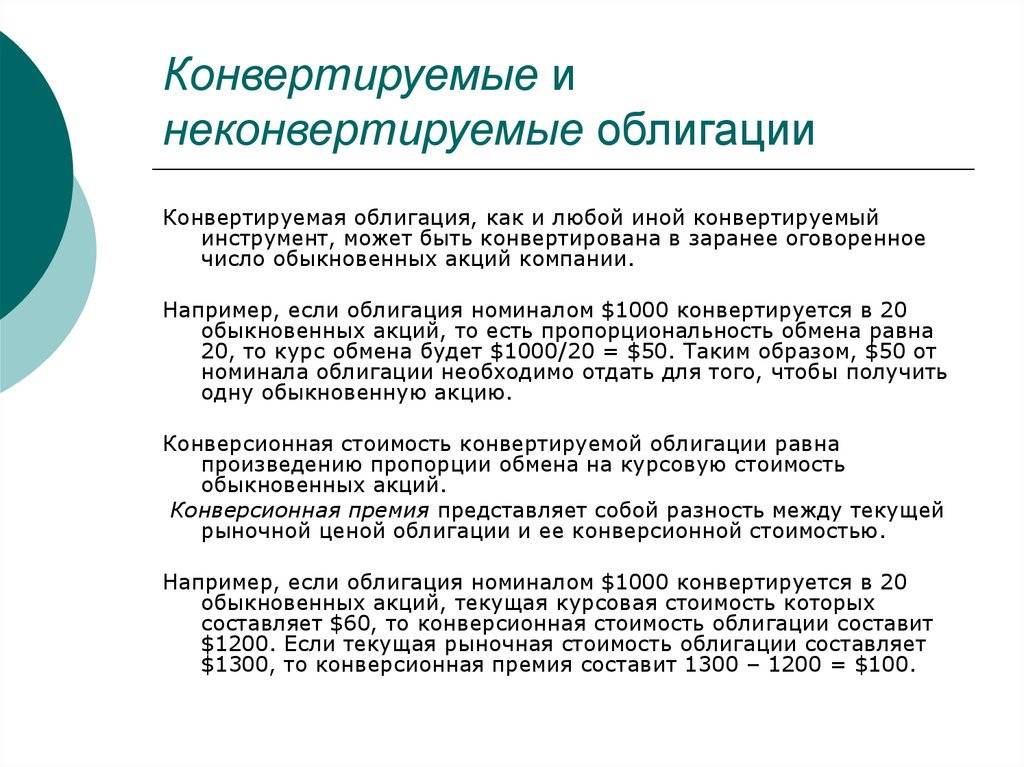

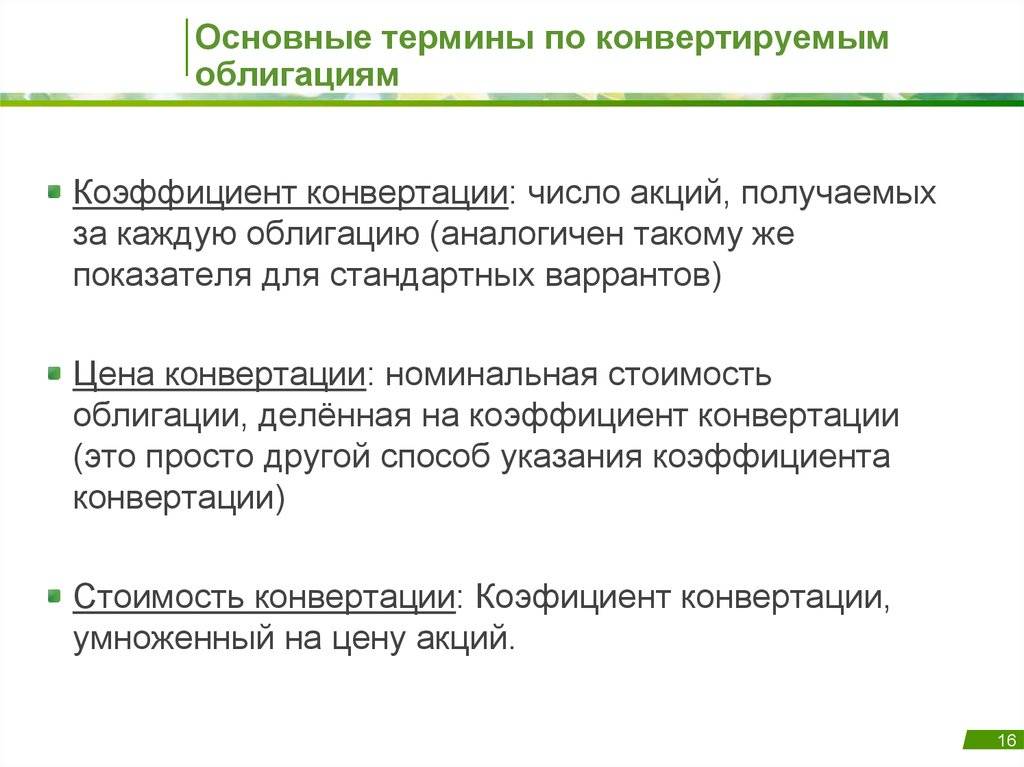

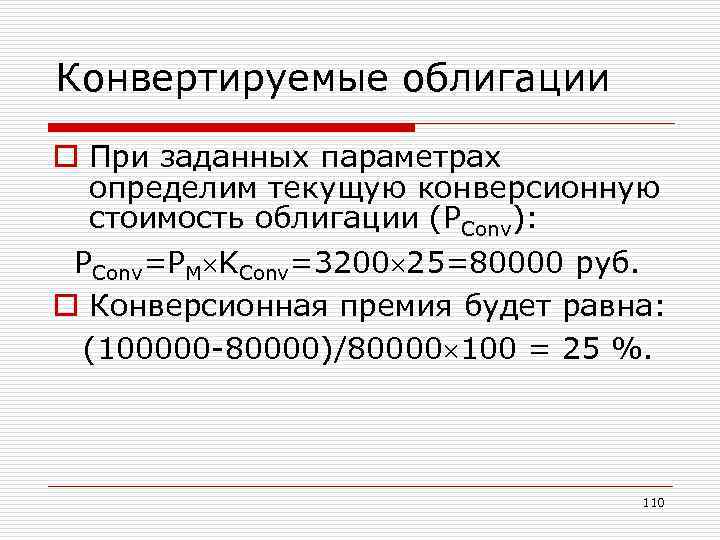

Отсюда мы можем рассчитать ставку конвертации (конверсионное соотношение или коэффициент конвертации), разделив номинальную стоимость облигации на цену конвертирования:

Ставка конвертации = номинальная стоимость / цена конвертирования = 1000 $ / 25 $ = 40

Таким образом, за одну конвертируемую облигацию при обмене можно будет получить 40 акций

Конверсионная премия рассчитывается так:

Конверсионная премия = ((цена конвертации / цена акции) -1)) × 100% = ((25/20)-1) × 100% = 25%

Следовательно, конвертация будет выгодной при росте цены акции более, чем на 25%

По российским конвертируемым облигациям информацию можно найти на сайте bonds.finam.ru:

Процесс конвертации ведет к упразднению конвертируемой облигации. В чем преимущества таких облигаций для эмитента? Сами по себе они привлекают деньги под низкий процент, т.е. являются дешевым займом для компании. Конвертация в акции при этом уменьшает долговую нагрузку компании, повышая ее акционерный капитал. К тому же эмиссия новых акций разводняет прибыль действующих акционеров, снижая прибыль на акцию — конвертируемые облигации являются более плавным переходом к увеличению числа акций на рынке.

Покупатели конвертируемых облигаций тоже имеют некоторые преимущества: они получают умеренный фиксированный доход, но могут увеличить его в процессе конвертации, если ждут заметного роста акций компании. При банкротстве компании владельцы таких облигаций будут иметь приоритетное право на погашение задолженности. Если же держатель решится на конвертацию, то получит акции без уплаты брокерской комиссии.

Особенности приобретения облигаций

На бирже производятся торговые операции по большей части рублевых вариантов. Приобрести их можно самим – открыв брокерский счет. Но на рынке облигаций идет торговля большим количеством различных эмиссионных бумаг, из-за чего произвести выгодное приобретение – задача не из простых. Билеты различаются по срокам, схеме налогообложения, ликвидности, по видам и размерным показателям купонов. Начинающим инвесторам, перед тем, как делать крупные вложения, следует почитать подходящую литературу или обратиться за помощью к специалистам.

Как вариант, можно начать с того, что приобрести паи облигационного ПИФа на период от трех лет. Здесь вкладчику будет предоставлено экспертное решение профессионального управляющего. Также плюсами будут активность управления, возможность постоянного контроля и вычета по налогам.

Выбирая долговую бумагу, необходимо определиться с валютой. Также нужно провести проверку:

- Размера купона. Он обязан быть выше, чем процентная ставка по банковскому вкладу, но при этом не больше среднего на рынке. Завышенный процент купонной прибыли указывает на рискованность вложений.

- Ликвидности. То есть возможности приобретения либо покупки долгового билета в любой момент по текущей стоимости на рынке.

- Сроков погашения. Чем они длительнее, тем сильнее стоимость облигаций будет отклоняться от номинала вверх или вниз. Напротив, чем меньше погашаемый период, тем слабее будет отклонение. Диапазон разбежки важен вкладчику тогда, когда ему потребуется возвратить денежные средства раньше, чем облигация будет погашена. При необходимости продажи ценных бумаг на бирже, нужно, чтобы они стоили больше или приблизительно столько же, как в момент приобретения.

При выборе корпоративных облигаций зайдите в раздел об инвестициях на официальном ресурсе предпочитаемой организации. Скачайте отчеты по финансам, в идеале, за три последних года.

Проанализируйте следующие показатели:

- Динамику доходности организации. Если предприятие терпит убытки, смысл вложений отсутствует.

- Разницу между текущими активами и пассивами. Она говорит о показатели ликвидности. Если он незначителен, есть опасность, что возникнет технический дефолт.

- Процент личного и ссудного капитала. Если идет дисбаланс в пользу последнего, и показатель выше 50–60%, а вы не любите риск, сотрудничать с этой организацией не стоит.

- Корреляцию чистого долга и прибыли. Идеально, если это значение – 4% либо меньше.

Также надо проверить, превышает ли прибыль расходную часть по процентным выплатам. Все эти показатели, если нет опыта, стоит перепроверить совместно с брокером, чтобы не ошибиться с вложениями.

При покупке ОФЗ в первую очередь необходимо произвести оценку рискованности вложений и надежности эмитента, выпустившего долговую бумагу. Также следует сделать акцент на сумме для входа, что варьируется от тысячи рублей и выше. Стоит исследовать динамику ВВП страны, государственный долг, роль в мировой экономике, инфляционные значения, уровень безработицы, инфляции и другие макроэкономические критерии.

Большинство профессионалов в инвестициях относят госаблигации к безрисковым активам. Покупка ОФЗ для физлиц сейчас имеет минимальный входной порог – 30 000 рублей.

Если новичок желает вложиться в гособлигации, минуя банковское учреждение, ему необходимо пройти регистрацию на бирже и получить статус частного инвестора. Затем необходимо открытие брокерского счета в одном из отечественных торговых домов, имеющих лицензию. За саму процедуру платить не нужно, но последующие транзакции потребуют выплаты небольших комиссионных.

Муниципальные облигации выбираются также как федеральные и имеют почти такой же уровень надежности. Доход зависит от главной ставки ЦБ РФ. При ее понижении у держателей долговых билетов прибыль растет. Сегодня муниципальные бонды приносят до 11% дохода в год, что выше, чем у федеральных бумаг. Купонные выплаты производится ежеквартально или раз в полгода.

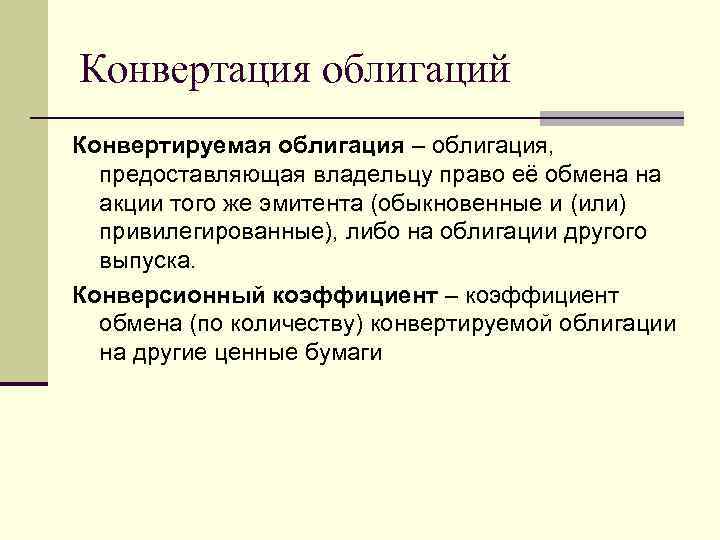

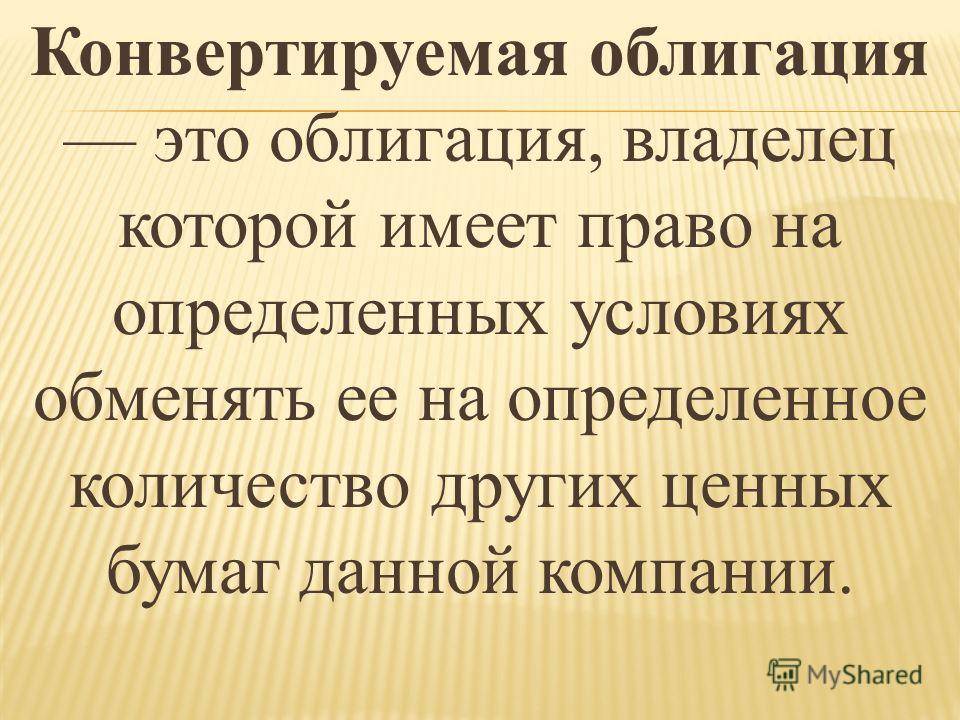

Что такое конвертируемая облигация, и в чем ее смысл

Корпоративные облигации весьма похожи на иные ценные бумаги, ведь в оговоренную дату их владелец может обменять ценность на акции компании-эмитента по более низкой цене, нежели рыночная.

Конечно, при условии, что акции предприятия вырастут в цене, если нет, кредитор не обязан обращать долговую бумагу. Он может получать стабильную прибыль, основными составляющими которой станут процент, номинал бонда.

Облигации, поддающиеся обмену, считаются одним из наиболее приемлемых способов привлечь кредиторов для предприятия, так как они несут много выгоды:

- более дешевая эмиссия, нежели в случае акций;

- их проще обслуживать, потому что ставка купона, зачастую, невысока;

- при эмиссии и размещении бондов с возможностью конвертации компании-эмитенту не предъявляют повышенных требований.

Несмотря на описанные положительные моменты, сопровождающие выпуск конвертируемых облигаций с низкой процентной ставкой, эмитент при любом повороте событий несет следующие риски:

- рыночный риск или финансовая нестабильность рынка, влекущая за собой трудности с обслуживанием собственных долгов предприятием-эмитентом;

- нерациональное планирование последующей стратегии развития компании.

Если говорить об инвесторе, вкладывание накопленного капитала в конвертируемые ЦБ принесет ему выгоду:

- Капитал эмитента приумножается. Он может получать фиксированный доход, а в последующее время погасить бонд, пренебрегая конвертацией. Значит, человек, купивший долговую бумагу, находится в более выгодном положении при сравнении с акционерами, которые нередко пребывают в состоянии неопределенности.

- Высокая ликвидность конвертируемых ЦБ делают их более значимыми по сравнению с акциями множества предприятий.

- Когда стоимость акции по рыночным меркам повышается, цена долговых документов будет подниматься, что позволит инвестору заработать прибыль и без конвертации бумаги. Падение цен на акции компании приведет к снижению ценности облигаций, поддающихся обмену, в обороте до цены простейших активов. А это снижает вероятность расходов держателя ценного документа.

https://youtube.com/watch?v=Oy3L0csg3zA

Новости

Какие инвестиции лучше

Решить, что лучше, инвестор должен самостоятельно или с помощью профессионалов фондового рынка, который поможет ему сделать правильный выбор.

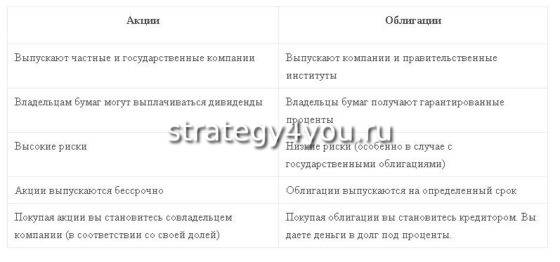

Купить часть долга или часть бизнеса

Вопрос стоит так: что более выгодно, стать владельцем части долга или части бизнеса. Решение этого вопроса зависит от инвестора, предпочтет ли он рисковать и заработать больше или получить поменьше, но без риска.

Как вы зарабатываете

акционер

Доход при этом будет состоять из дивидендов и разницы между первоначальной ценой и ценой при продаже.

Покупая часть долга, кредитор получает прибыль в виде выплат процентов по купону и дисконта между ценой эмиссии и погашения. Если компания заработает на инвестированных средствах суперприбыли, это никак не увеличит прибыль держателя долговых обязательств, он получит лишь оговоренные при эмиссии средства.

Банкротство

При банкротстве компании-эмитента сказывается различие между акциями и облигациями.

- Кредиторы получат возврат своих средств самыми первыми, так как это гарантируется любым эмитентом: государством, юридическими лицами, органами местного самоуправления или исполнительной власти.

- Акционеры могут лишиться всего при банкротстве фирмы, так как их претензии удовлетворяются после всех других требований.

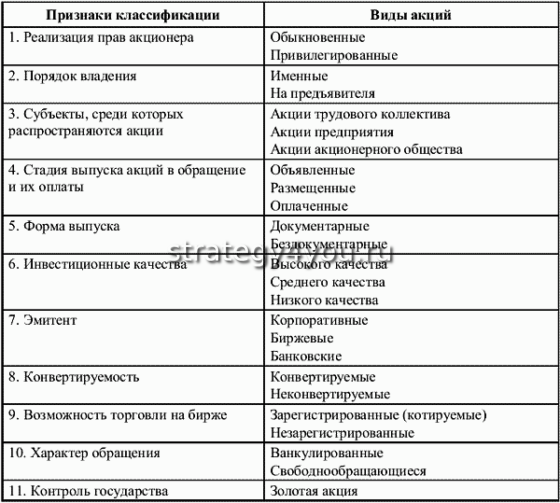

Виды акций

Акции классифицируются на следующие:

- , на которые начисляется прибыль, их владелец обладает правом 1 голоса на 1 акцию при голосовании на общем собрании. Дивиденды выплачиваются из чистой прибыли. Совет директоров имеет право рекомендовать общему собранию совладельцев размер дивидендов, а собрание может постановить уменьшить его или совсем не платить.

- Привилегированные, прибыль по которым гарантируется и имеет заранее установленную величину. Дивиденды на них полагается выплачивать раньше, чем на другие. Владельцам их принадлежат доли в уставном капитале организации, и они могут являться на общие собрания, но не могут голосовать, кроме важных случаев, как реорганизация или ликвидация. При ликвидации им принадлежат преимущественные права в распределении остатков имущества после кредиторов. Эмитент имеет возможность потребовать вернуть акции в любое время, компенсировав их стоимость и доход.

Привилегированные акции делятся на:

- Конвертируемые, которые определяют размер дохода при эмиссии и размещении. Имеют привилегии вместо права голоса. Их можно обменять на любые другие в течение заранее установленного срока.

- Кумулятивные, по которым долги по выделению дивидендов суммируются и при невыплате их владелец имеет право голосовать до проведения выплат.

- Учредительские, распределяющиеся среди учредителей, предоставляющие право играть руководящую роль и иметь дополнительные голоса на собрании акционеров, первоочередного получения акций при дальнейшей эмиссии.

В России выпускаются только именные, выпуск бумаг на предъявителя прекращен. Реестр акционерного общества регистрирует сведения обо всех владельцах, частных лицах и организациях.

Существуют классификации по размеру рыночной капитализации:

- маленькие — 300 млн — 2 млрд долларов;

- средние — 2-10 млрд долларов;

- крупные — больше 10 млрд долларов.

Классификация по секторам отражает отрасли хозяйства, в которых действуют эмитенты: сельское хозяйство, нефтяной, сырьевой рынок, высокотехнологичные отрасли, машиностроение и т.д.

Классификация по регионам важна, так как может иметь как законодательные ограничения, так и дополнительные возможности. Можно инвестировать в России, в американские, европейские или азиатские рынки.

Важно решить, инвестировать ли в «» или во «второй эшелон»

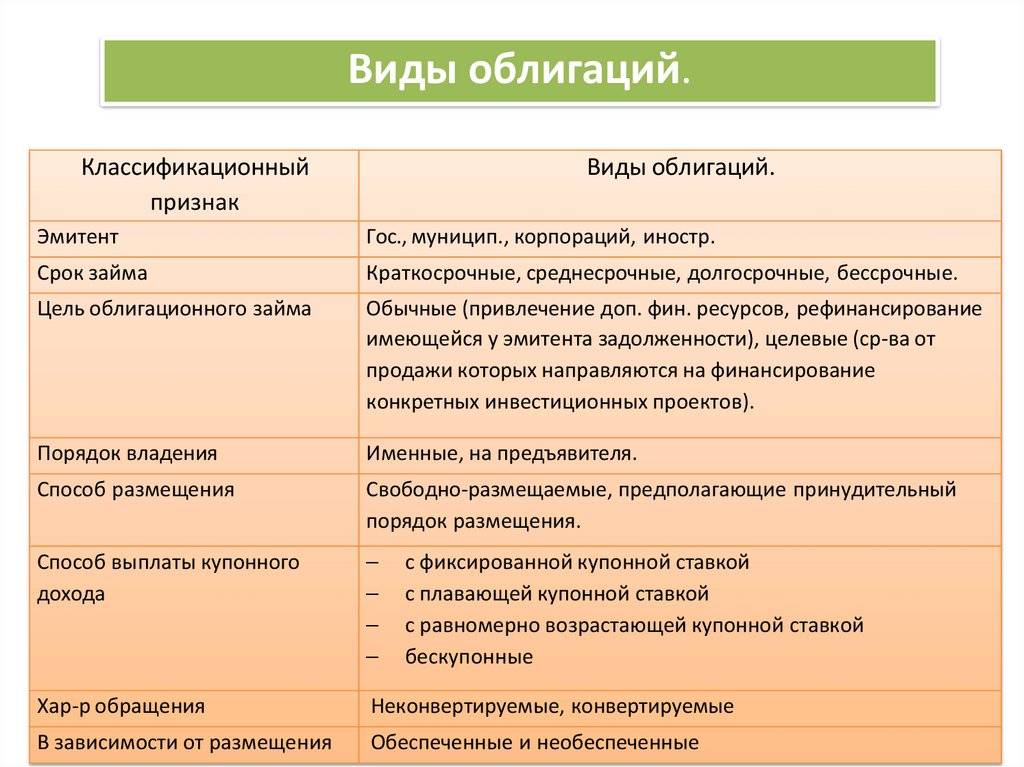

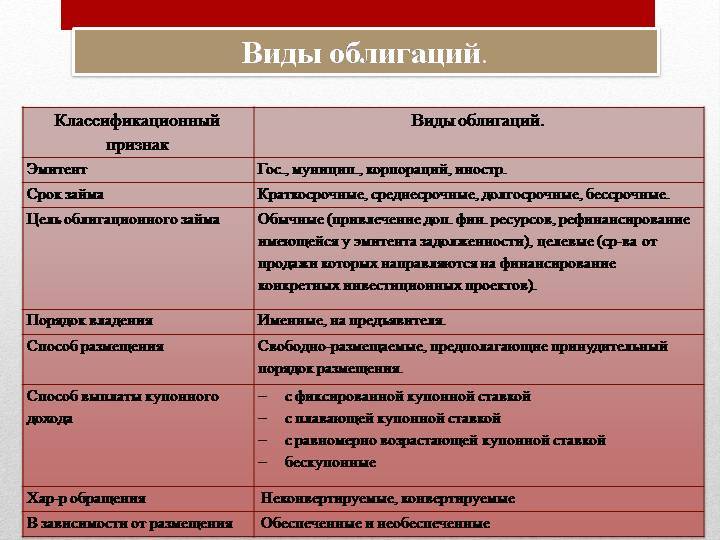

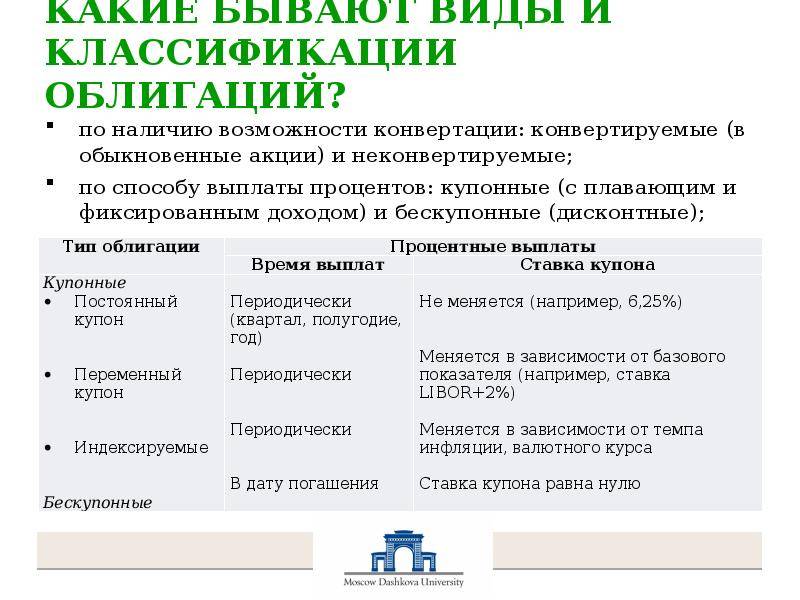

Типы облигаций

Облигации можно классифицировать по нескольким признакам. Это может быть срок обращения, вид эмитентов, тип дохода, валюте, рейтингу и т.д.

По сроку обращения:

- краткосрочные — до 12 месяцев;

- среднесрочные — 1-5 лет;

- долгосрочные — 5-30 лет.

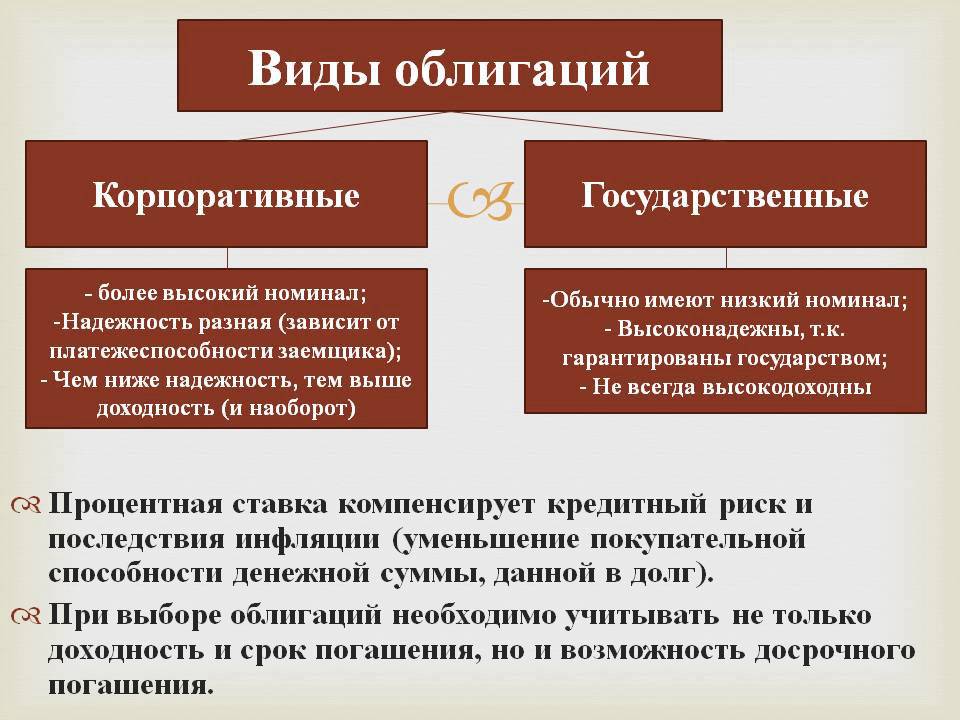

По виду эмитента:

- государственные;

- муниципальные;

- корпоративные.

По типу дохода:

Ценообразование

То, чем отличаются механизмы ценообразования акции, облигации объясняется особенностями их обращения на бирже:

- В первом случае цена устанавливается соотношением между спросом и предложением на них. Оно диктуется ростом прибылей предприятия, перспективами развития отрасли.

- Во втором случае стоимость ориентируется на рейтинг надежности эмитента. Он присваивается специализированными агентствами. Для долгосрочных инвестиций самым высоким считается рейтинг AAA.

Риск

Конвертируемые облигации в основном выпускаются начинающими или небольшими компаниями. Вероятность дефолта или большого движения в любом направлении намного выше, чем у хорошо зарекомендовавших себя фирм. Инвесторы должны хорошо осознавать значительный кредитный риск и колебания цен, связанные с конвертируемыми облигациями. Следовательно, модели оценки должны учитывать кредитный риск и учитывать потенциальный скачок цен.

Пример конвертируемой облигации

Компания выпускает конвертируемую облигацию номиналом 1000$ с выплатой 4%, коэффициентом конвертации в 100 акций компании за каждую облигацию и погашением по 1000$ через 10 лет.

В конце девятого года, за год до погашения, инвестор имеет право на 1000$ основной суммы плюс 40$ процентных выплат, в общей сложности 1040$, если инвестор не конвертирует облигацию в акции.

Тем не менее, акции компании после успешного квартала к этому времени торгуются на уровне 11$; таким образом, 100 акций компании теперь стоят 1100$ (100 акций х цену акций 11$), гораздо выше стоимости облигации.

Скорее всего, инвестор конвертирует облигации в доли акционерного капитала, получив 100 акций, после чего он может продать их на рынке в общей сложности за 1100$.

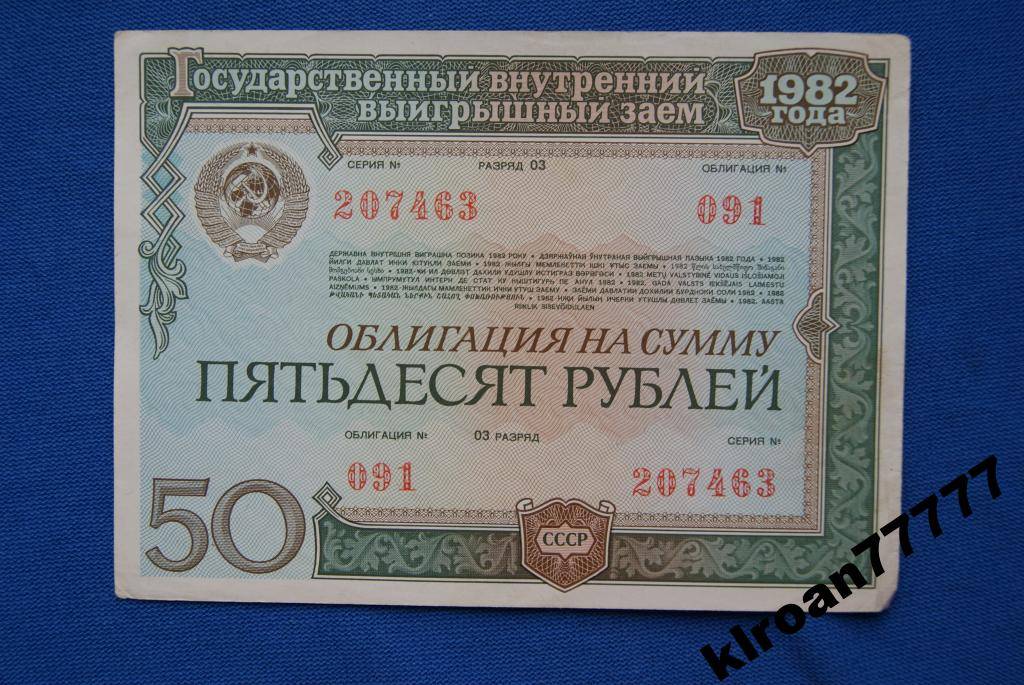

Облигации – гарантия дохода

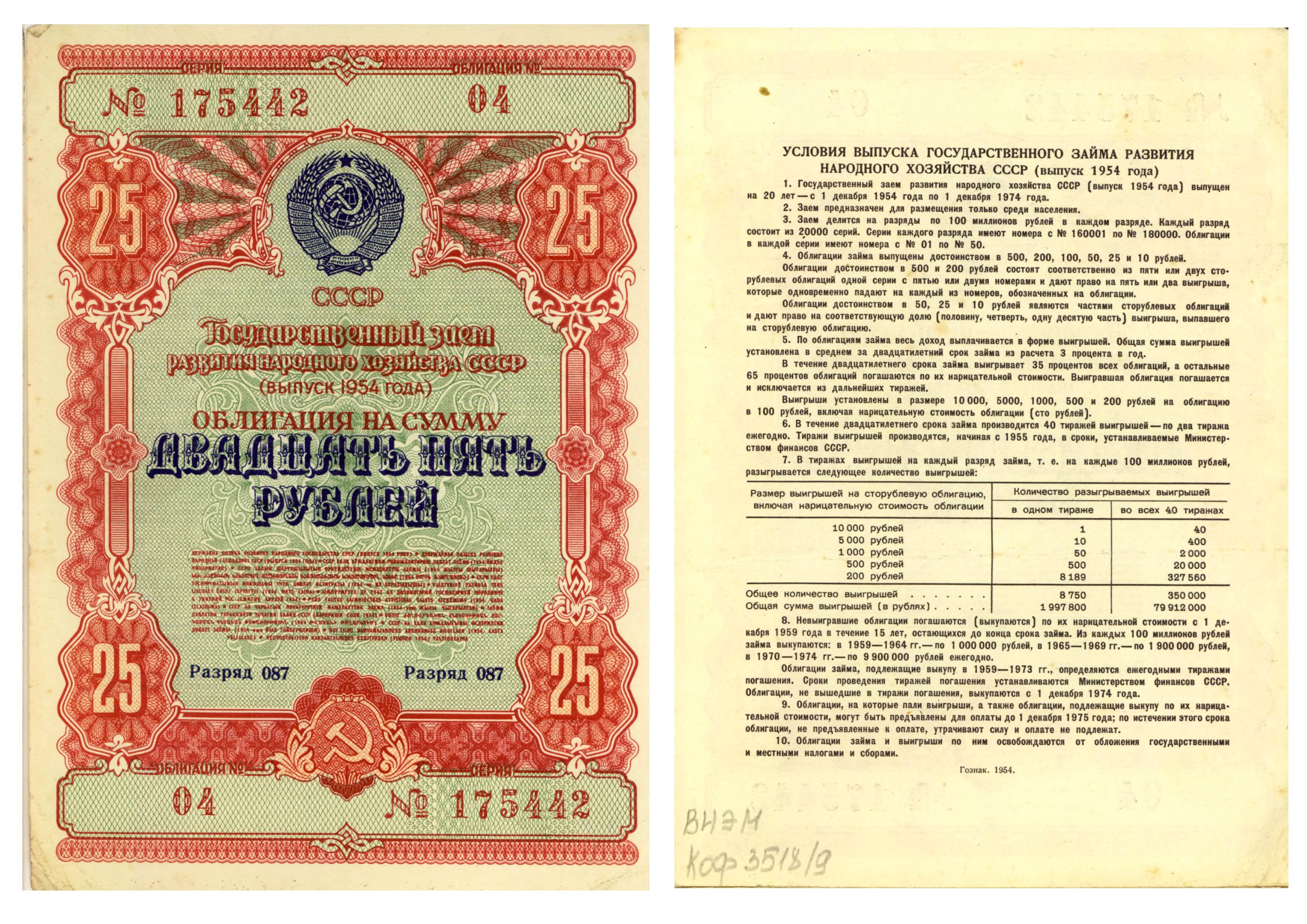

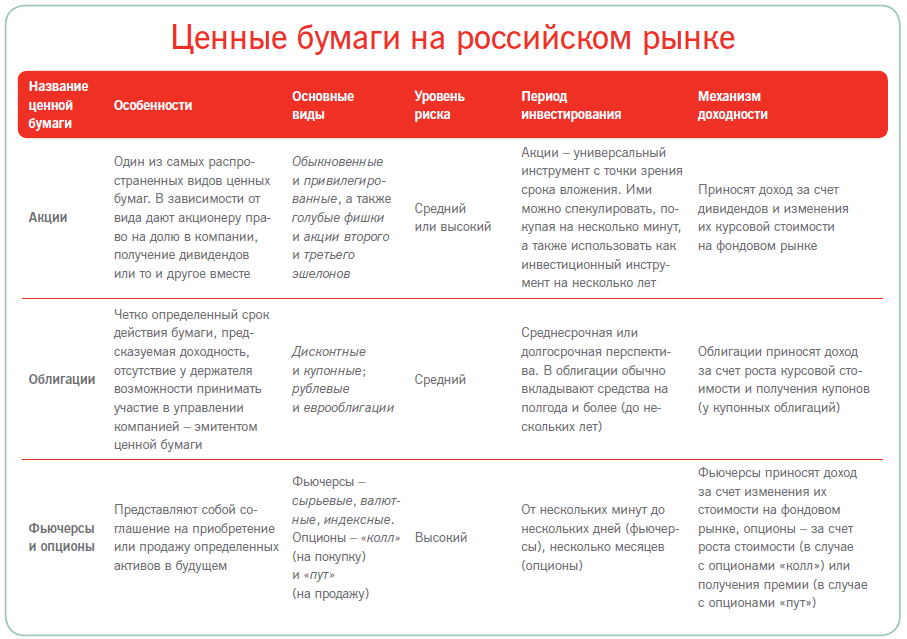

Облигации относятся к категории долговых ценных бумаг. Они выпускаются компанией (а также государством или местными органами власти) и выступают своего рода альтернативой кредитам. То есть, покупая облигации, инвестор, по сути, дает эмитенту деньги в долг без права принимать участие в управлении бизнесом (или страной). Иными словами, облигационер (держатель облигации) – это кредитор, но не совладелец компании.

У облигаций, в отличие от акций, существует определенный срок жизни (обычно от одного до трех лет). На протяжении этого времени инвестор получает от эмитента определенные проценты по фиксированной или плавающей ставке. Эта ставка и определяет доходность облигации. А когда срок «жизни» облигации подойдет к концу, эмитент должен выкупить ее у инвестора по ее начальной стоимости (то есть фактически вернуть одолженные деньги).

Облигации бывают двух видов – купонные и дисконтные. Купонные облигации предполагают регулярную (раз в год или в квартал) выплату купонов (то есть процентов по ним). К примеру, номинальная стоимость облигации составляет 10 тыс. рублей. Эмитент гарантирует ее доходность в 10% с ежеквартальными выплатами. В результате за год инвестор получит прибыль в 1000 рублей выплатами по 250 рублей каждые три месяца.

Эти выплаты эмитент обязан сделать, даже если у его компании вообще не будет прибыли за данный период времени. Причем владельцы облигаций имеют преимущество перед акционерами – купонные выплаты включены в часть издержек предприятия и погашаются в первую очередь.

Особенности ценных бумаг на отечественном фондовом рынке

Однако, облигации могут быть и без фиксированного дохода или с нулевым купоном. В этом случае они изначально продаются с большим дисконтом (поэтому они и называются дисконтными), а затем эмитент выкупает их по номинальной стоимости. Таким образом, доход по дисконтной облигации равен разнице между текущей стоимостью покупки и номинальной стоимостью. В качестве примера дисконтных облигаций можно привести ГКО (государственные казначейские обязательства).

В отдельную группу выделяют еще один вид облигаций – еврооблигации (или евробонды). Эти ценные бумаги выпускаются в валюте, являющейся иностранной для ее эмитента (например, российские, как, впрочем, и многие другие компании мира, выпускают еврооблигации в евро или долларах). Такие бумаги выпускают, как правило, крупные и надежные компании (или страны). А «евро» в слове «еврооблигация» – дань традиции, поскольку первые еврооблигации появились в Европе.

Облигации относятся к ценным бумагам с невысоким уровнем риска. Помимо гарантированной доходности, они обладают и еще одним важным преимуществом: их держатели лучше, чем, например, акционеры, защищены в ситуации банкротства и ликвидации эмитента. Облигационеры имеют первостепенное право на получение причитающихся им на момент банкротства компании купонных выплат, а также номинальной стоимости облигаций. Однако если у банкрота вообще нет денег ни на какие выплаты, потери несут и держатели облигаций.

Попадая на фондовый рынок, цена облигации может в значительной степени меняться под воздействием различных факторов – начиная с состояния дел в компании на текущий момент и заканчивая политической обстановкой в стране. Так что опытный инвестор может извлекать дополнительный доход и за счет игры со стоимостью облигаций на бирже.

Стрижем доход с купонов

В те времена, когда облигации только входили в оборот, к ним прилагались купоны, на которых указывались процент доходности и дата его выплаты. Инвестор должен был предъявлять их для получения денег. После того как причитающиеся держателю облигаций средства выплачивались, купон отрезался. Именно отсюда и пошло выражение «стричь купоны».

Российские облигации

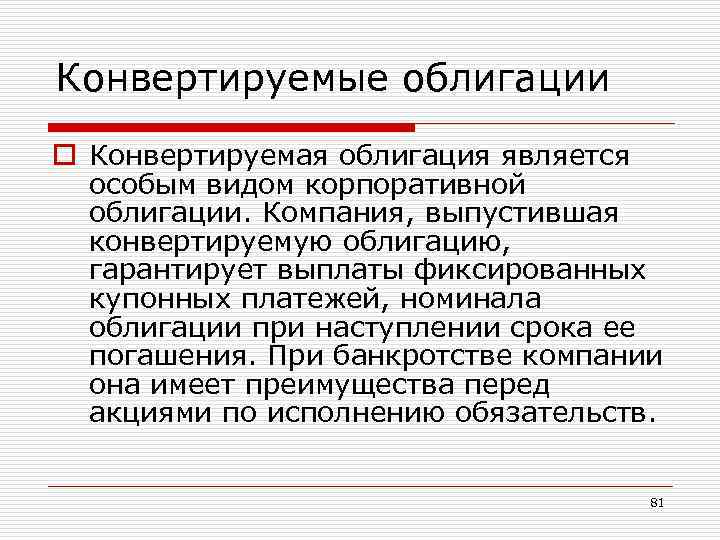

Начинающим инвесторам следует знать все разновидности долговых бумаг, в том числе, что такое конвертируемые облигации, и являются ли они ими или считаются акциями. Ниже рассмотрим определение, преимущества и недостатки, риски, свойства, параметры и многое другое.

Конвертируемые облигации являются долговым инструментом, имеющим фиксированную процентную ставку. Он дает пользователю преобразовывать и делать обмен активов с купонами на определенное число обычных акций с другими долговыми инструментами по оговоренным ценам (ценам конвертирования) и не ранее, чем наступит установленный день. По сути, они считаются корпоративными видами облигаций для преобразования ими держателем в акцию.