С денежных подарков не нужно платить налог

Некоторые переводы на карту все-таки являются доходом. Например, если бабушка переводит внуку 1000 рублей ко дню рождения, с точки зрения налогообложения для внука это доход. Но это доход, который не облагается НДФЛ, потому что с любых денежных подарков от любых людей никогда не нужно платить налоги.

Денежный подарок — это когда дают или переводят какую-то сумму и ничего не ждут взамен. Переводить может кто угодно и кому угодно, а договор на бумаге при этом заключать необязательно: дарение можно оформлять устно. Передали подарок деньгами — считается, что договор заключен в этот момент. Дарить можно любую сумму, хоть миллион рублей. И хоть каждый день. Налога все равно не будет.

Вот, вот, вот посмотрите, как об этом пишут в Минфине:

Если вам на карту пришли деньги не за что-то, а просто так, вы ничего не должны государству — ни декларацию, ни налоги. Это не мы так считаем, так считает Минфин.

Денежные подарки от физлиц — это не единственный доход, который освобожден от НДФЛ. В налоговом кодексе большой список: среди них пособия, материнский капитал, деньги от продажи овощей со своего огорода, пенсии, алименты, заработок репетиторов и нянь.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП (статья 23 ГК и статья 11 НК) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вопросы и ответы по теме

Как перевести деньги со счета в другой банк без комиссии

В каждом случае с отправителя взимается комиссия, так как межбанковские переводы составляют отдельную статью доходов кредитной организации. Комиссия у банков разная — 1-3% + какая-то фиксированная часть.

Как сделать перевод денег в другой банк с кредитной карты

Если отправитель использует кредитную карту, то перед переводом средств важно уточнить, как эта операция повлияет на ее дальнейшее использование. В большинстве случаев прерывается кредитный лимит, и взимается достаточно большая комиссия

Если операция банком не заблокирована, то перевести средства можно описанным в статье образом — через интернет-банк по реквизитам получателя. Обе комиссии (за операцию и за нецелевое использование кредитных средств) складываются.

Как перевести деньги в другой банк через ВТБ онлайн

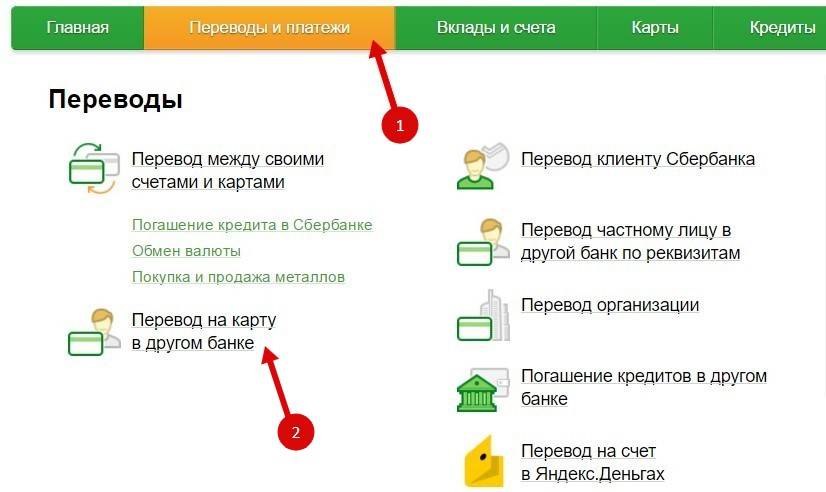

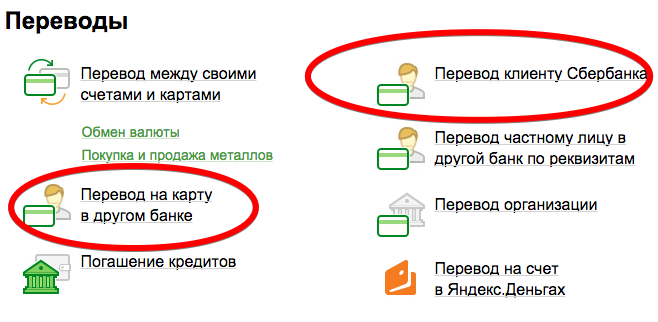

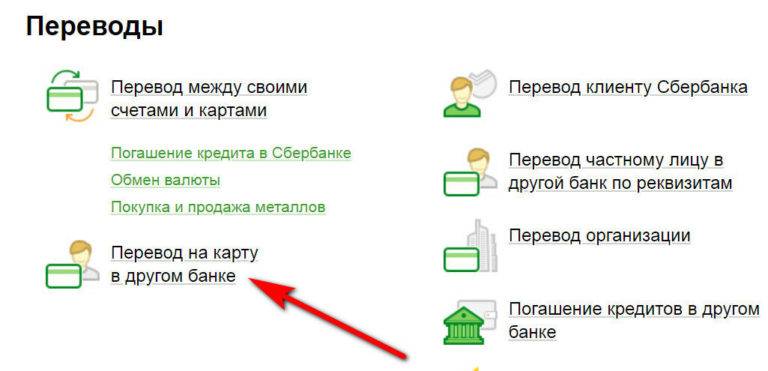

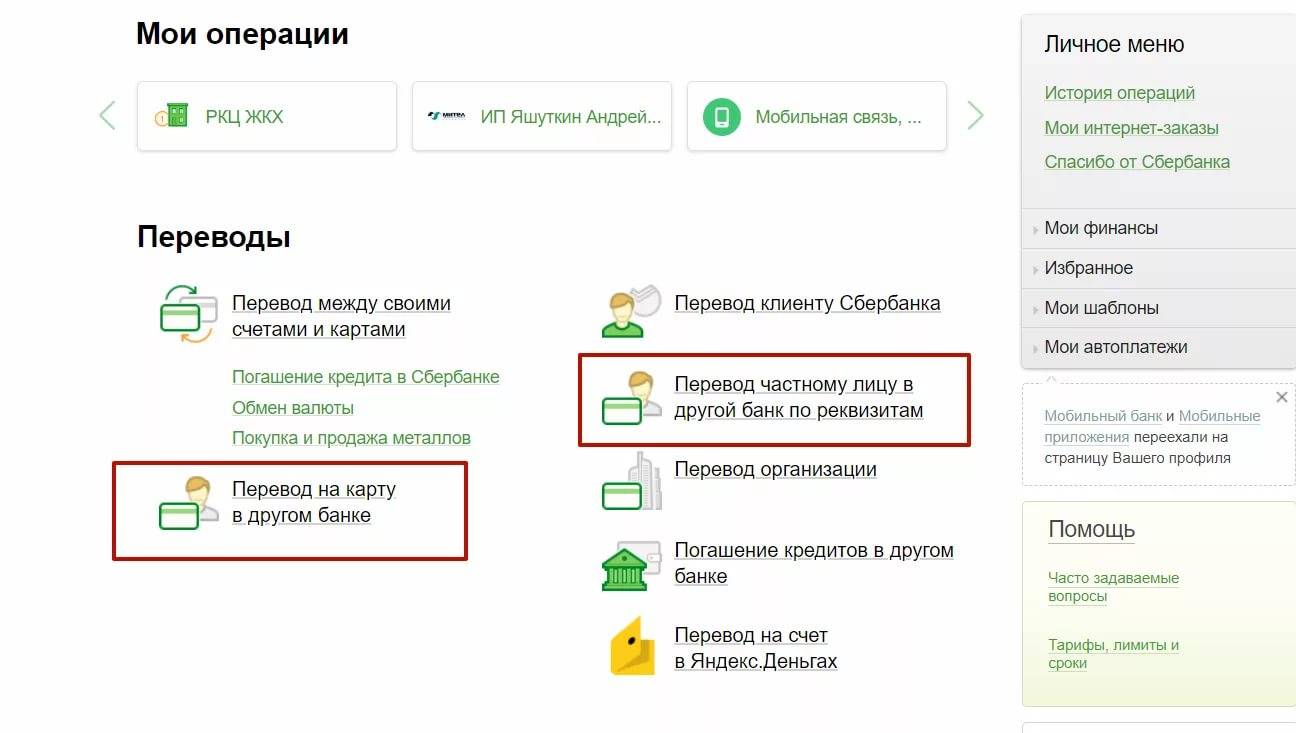

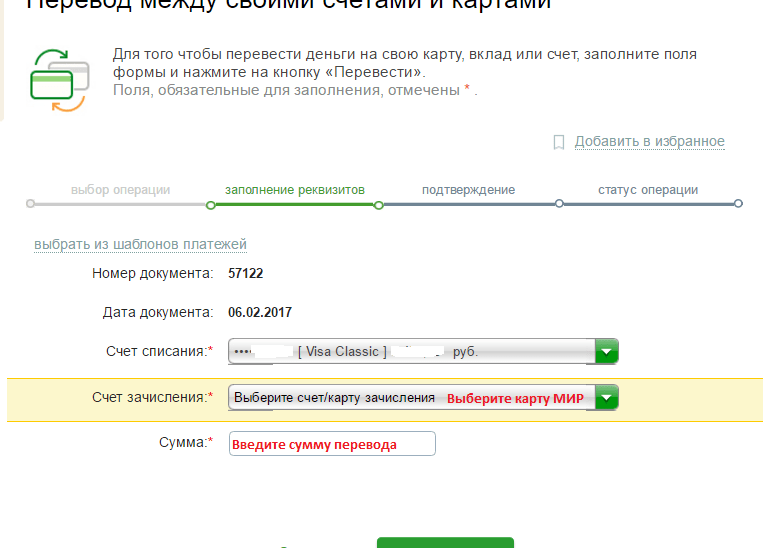

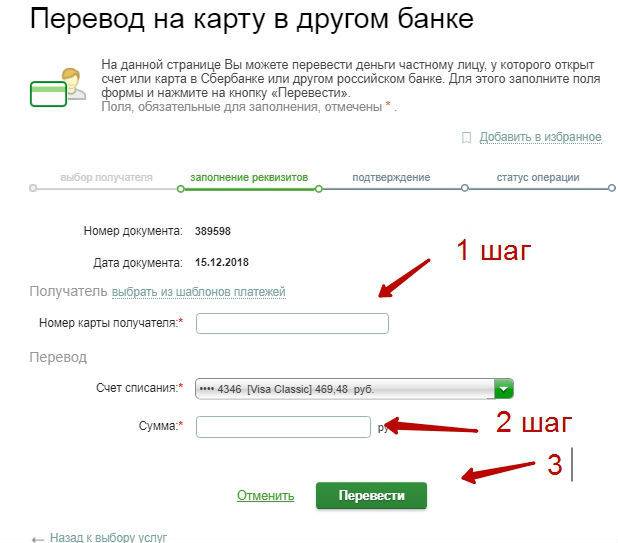

В интернет-банке ВТБ переводы в другой банк совершаются со счета, карты, вклада. Для этого в системе совершается следующий путь: Переводы → Переводы в другой банк (рубли) → Заполнение реквизитов банка получателя. Для удобства можно использовать опцию «Поиск по банкам» с автоматической выгрузкой правильных банковских реквизитов.

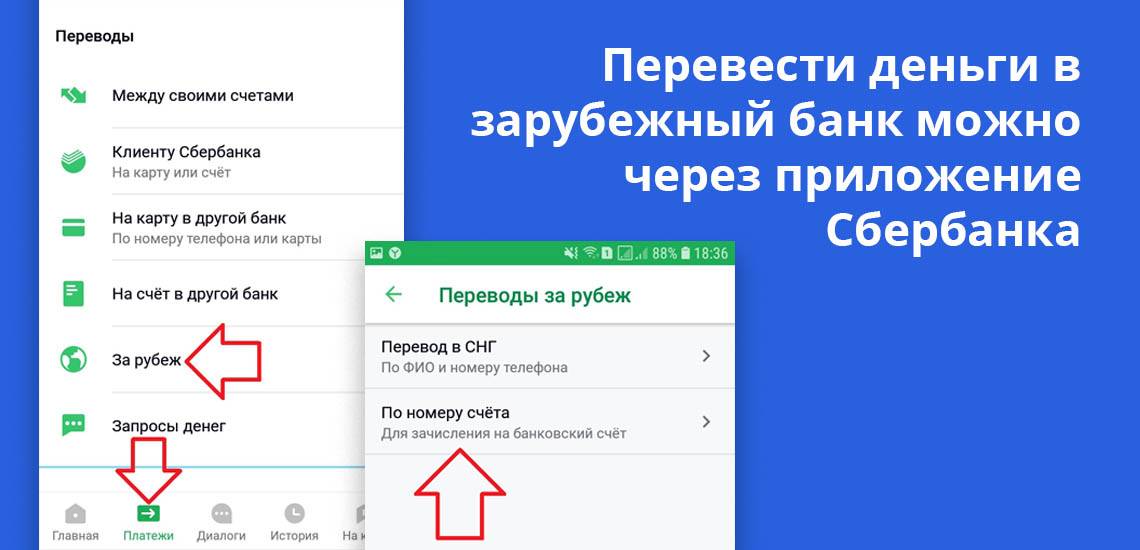

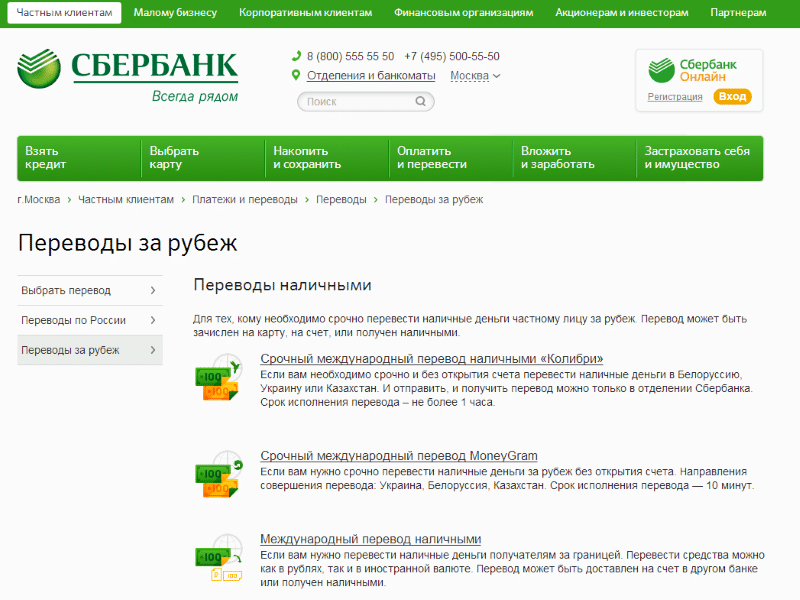

Как перевести деньги на счет в зарубежный банк

Если услуга оказывается банком, то переводить деньги удобнее всего в онлайне.

В Сбербанк Онлайн деньги можно отправить в 20 стран через мобильное приложение. Предусматривается следующий путь: Платежи → За рубеж → По номеру счета → Страна → Сумма → Реквизиты банка получателя → Отправка перевода.

Что делать, если в реквизитах допущена ошибка

После отправки перевода скорректировать реквизиты нельзя. Если ошибка допущена в имени или фамилии получателя, то перевод, скорее всего, зачтется. При допуске ошибки в счете клиента деньги вернутся обратно, если такого счета не существует. При совершении ошибочного платежа вопросы о возврате средств следует решать с их получателем. Ответственность банка в данном случае полностью исключается.

Виды акций

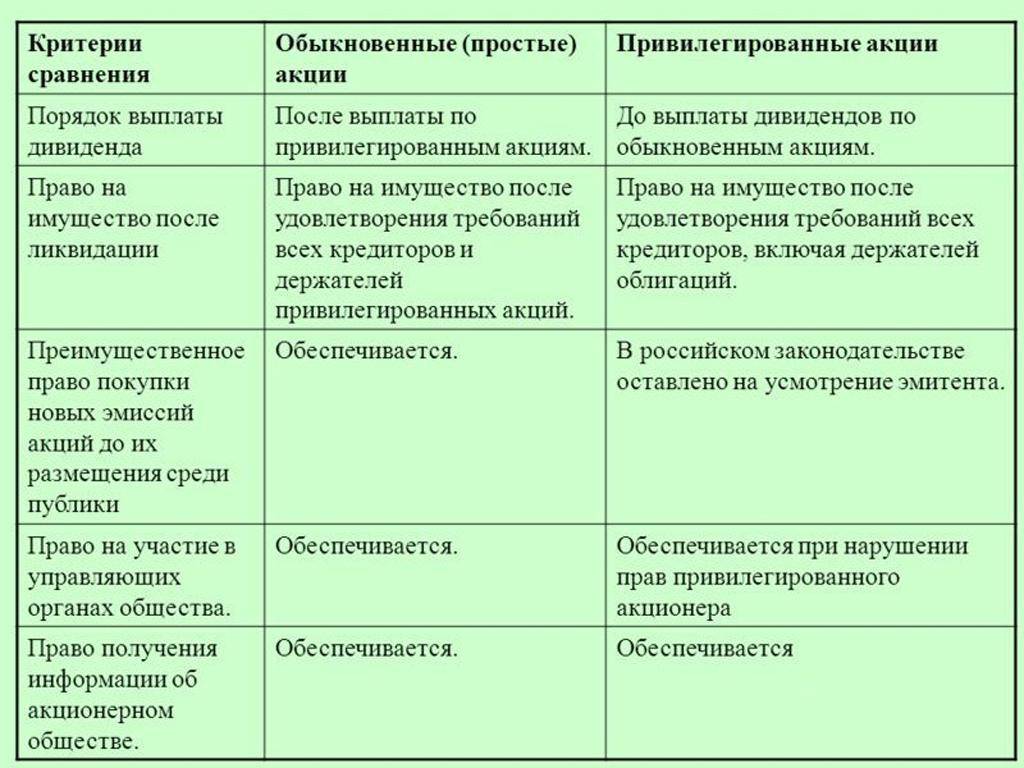

Напомню, что акции бывают:

- обыкновенные (с правом голоса, но с выплатой дивидендов в последнюю очередь);

- привилегированные или преференциальные (в общем случае права голоса нет, зато дивиденды выплачивают в первую очередь).

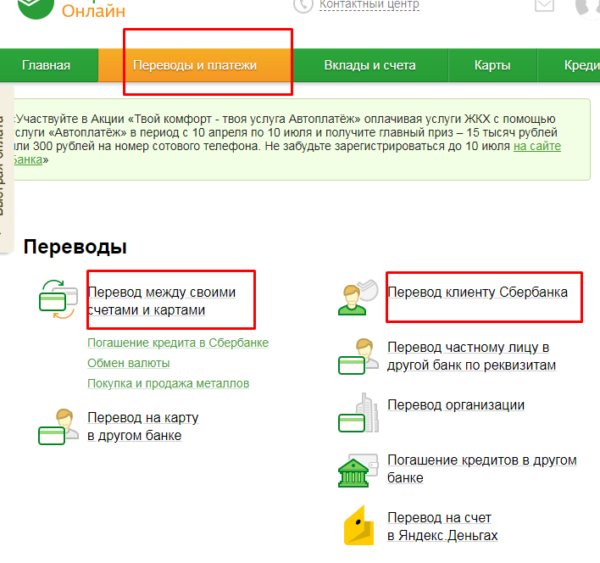

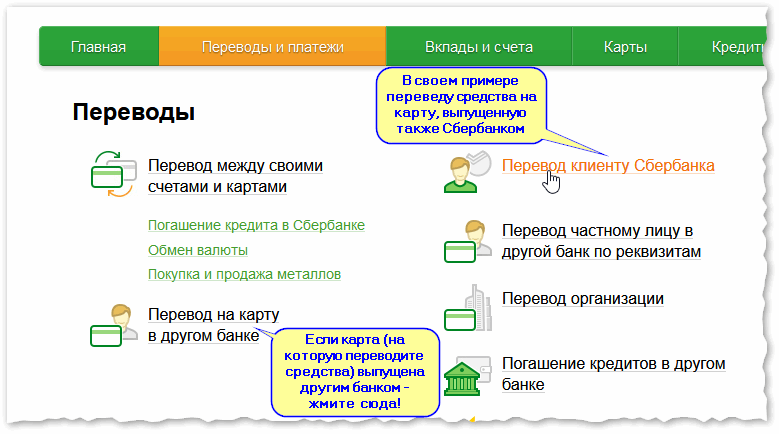

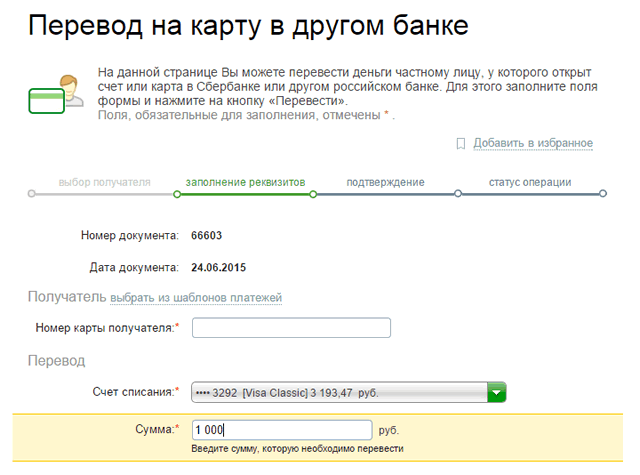

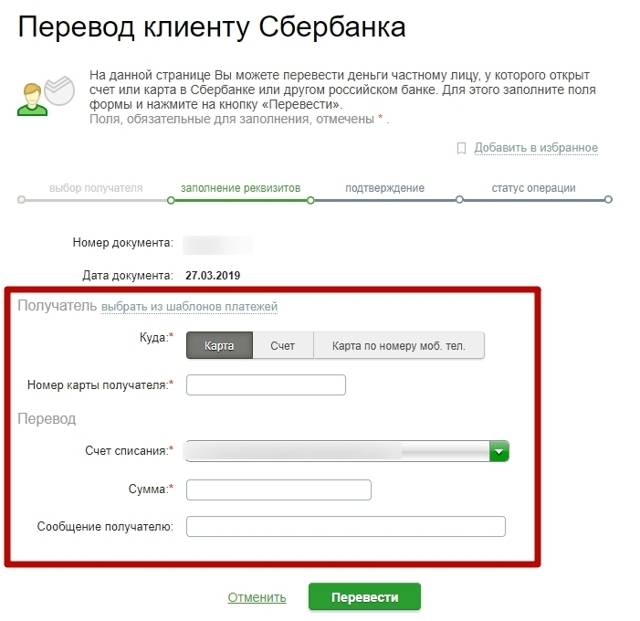

В своём банке

Спросите у получателя, какими картами он пользуется. Возможно, у него несколько «пластиков» разных финансовых организаций, и один совпадёт с вашим. Внутрибанковские переводы – в основном бесплатные.

У Сбербанка переводы без комиссии между разными регионами – до 50 000 рублей в месяц. Свыше лимита взимается плата – 1%, но можно подключить подписку и расширить лимиты. У подписки есть несколько тарифов, которые зависят от суммы расширенного лимита. Стоимость тарифов мы разбирали в материале «Сбербанк сделал бесплатные переводы. Но в отмене «роуминга» кроется подвох». Все переводы внутри одного региона в Сбербанке по-прежнему бесплатные.

Откройте дополнительную карту к основной, чтобы отдать её родственнику или супругу. Тогда у вас будет общий счёт, а у близкого человека – деньги под рукой. На допкарте можно установить лимиты на снятие и траты и отдать её ребёнку. Или же оформить детскую карту в своём банке – в большинстве случаев они бесплатные.

Инвестиции в акции – преимущества

Диверсификация

Инвестиции в акции могут быть диверсифицированы по различным секторам, географическим регионам и даже фазе деловых циклов. Таким образом, инвестор защищен от последствий «ставки всего на одну карту». Волатильность цены в каких-либо конкретных акциях или секторах не может отрицательно повлиять на стоимость портфеля в целом.

Регулируемый риск

В последнее время появилась широкая сфера паевых инвестиционных фондов. Само изобилие этих средств позволяет инвестору выбрать фонд, который точно отвечает его инвестиционным предпочтениям. На сегодняшнем рынке каждый найдет что-то для себя.

Инвестиции в акции ранее были синонимом риска и неопределенности. С появлением портфельных инвестиции это уже не так. Фонды компенсируют рискованные вложения в акционерный капитал наличными и облигациями, предлагая инвестору относительно безопасный продукт.

Ликвидность

Хотя ликвидность не всегда применима для акций частных компаний, она является важным преимуществом для котируемых и публичных акций. Для акций котируемых компаний доступен готовый рынок. Объем и количество транзакций всегда достаточно велики, чтобы гарантировать инвестору готовность к продаже в любое время. Обналичивание возможно в любое время.

Способы избежать блокировок

Платежи с карты на карту – очень популярный инструмент среди клиентов банков. Только за 9 месяцев 2018 года сумма переводов между клиентами банков составила 19,2 триллиона рублей. Средняя сумма перевода составляет 8,2 тысячи рублей, а максимальная – зависит от банка (от 140 тысяч до 1 миллиона рублей).

В основном люди переводят деньги друзьям, коллегам и родственникам. Например, берут и возвращают долги, собирают деньги на праздники или помогают своим родственникам. Также популярности использования карт способствует начисление процентов на остаток по карте и бонусы при оплатах в магазинах.

Однако с учетом масштабов переводов между клиентами государство желает их как минимум контролировать, а как максимум – взимать налоги с получаемых таким образом доходов.

Несомненно, определенная часть платежей с карты на карту действительно используется в незаконных схемах обналичивания денег и получения нелегальных доходов. При этом большая часть пострадавших – это простые люди, клиенты банков.

Нет однозначных способов избежать блокировки счета, но если придерживаться некоторых базовых правил, риск оказаться без денег будет ниже:

не переводить больше 600 000 рублей за одну операцию. Все переводы выше этой суммы проверяются в обязательном порядке

Но банки акцентируют внимание, что заблокирован может быть перевод на любую сумму, даже небольшую. не выводить со счета только что поступившие деньги – это будет расцениваться как обналичивание;

по возможности указывать в назначении платежа «подарок», «возврат долга», «помощь» и т.д

Однако многие клиенты банков уверяют, что заблокировать могут и перевод с такими реквизитами. Кроме того, у некоторых банков нет возможности вообще указать что-либо в пояснении к платежу;

не оплачивать ничего на сомнительных сайтах – проверять правильность адреса и наличие сертификата через браузер;

не совершать сразу несколько переводов по картам – это может вызвать подозрение у банка;

по возможности вообще не пользоваться переводами с карты на карту, а передавать деньги другими способами.

Однако только последнее правило может гарантировать отсутствие претензий со стороны банков. Это лишь предполагаемые способы, которые работают далеко не всегда.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм (п. 3 ст. 7 закона № 115-ФЗ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

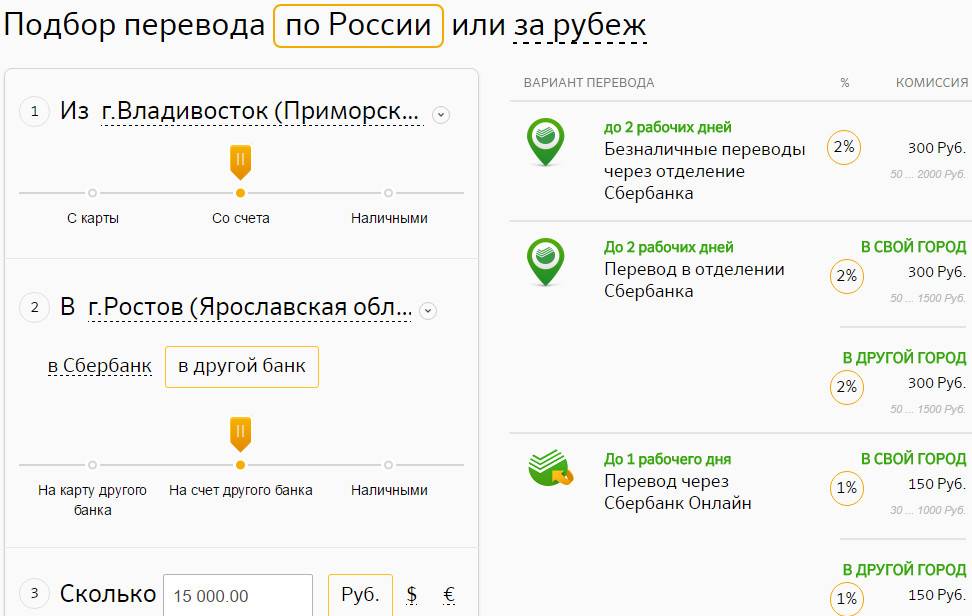

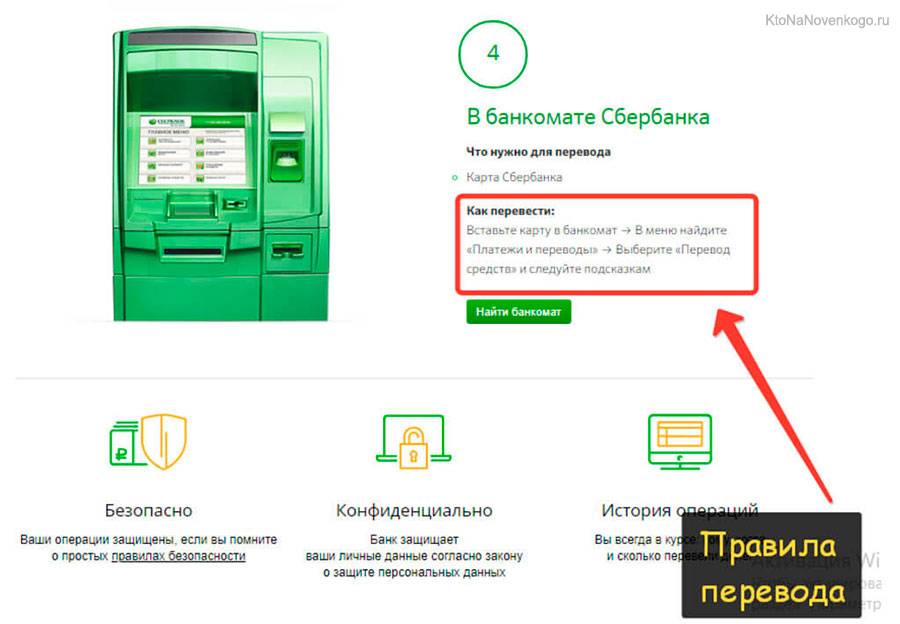

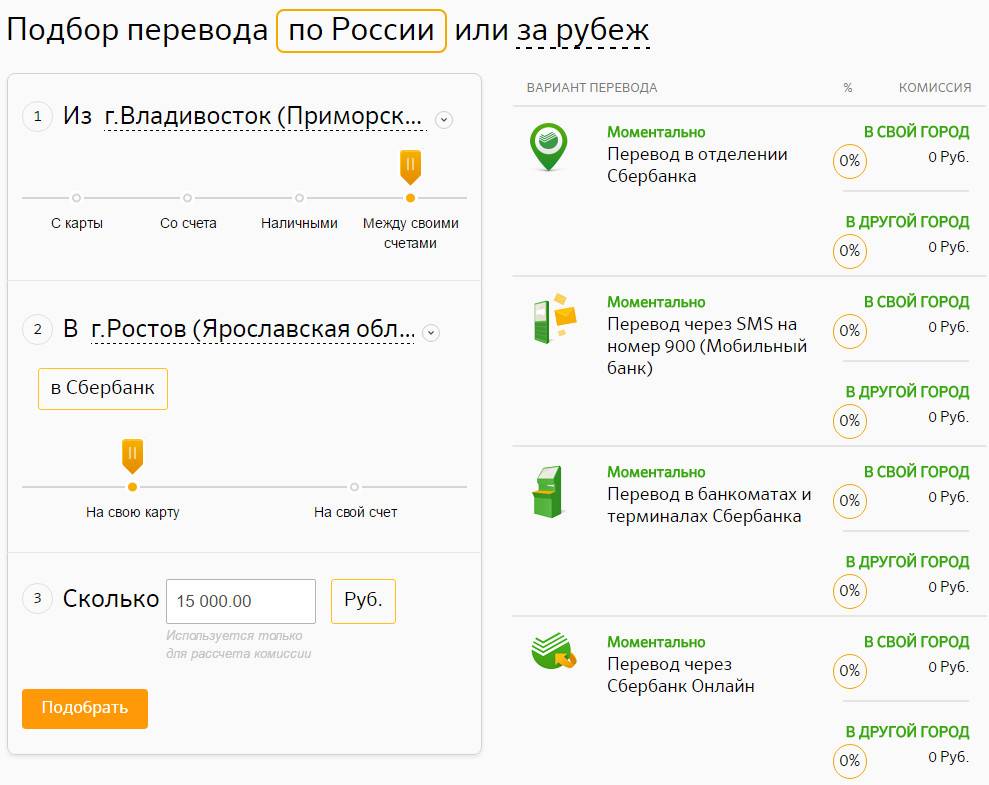

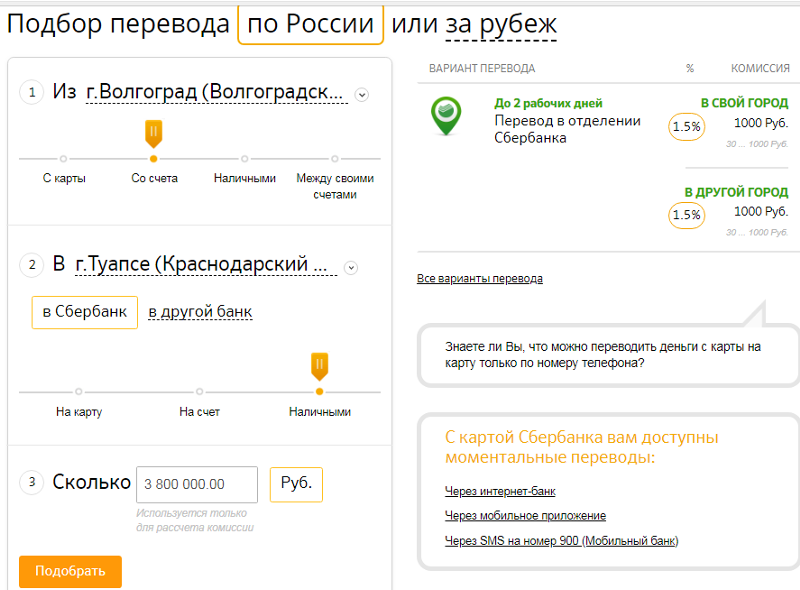

Как перевести деньги в другой город

На данный момент существует несколько способов перечислений денежных средств. К таковым относятся: Данный вариант – наиболее доступный и удобный. Отправить денежные средства можно с карты на карту, с карты на расчетный счет. Операции возможны между пластиком одного или разных банков, перечисляются суммы с картсчета на электронный кошелек. Каждый банк вправе устанавливать собственную комиссию за конкретную операцию (уточняйте, как перевести деньги в другой город у банка-эмитента, например, в Сбербанке, если у вас его пластик) и сроки. Выбирая способ перечисления денежных средств, большинство людей интересуется, как перевести деньги в другой город без комиссии. Такой вариант обычно доступен клиентам одного банка. Большинство финансовых учреждений разрешают проводить такие операции без комиссии (между пластиковыми карточками одного владельца или перечисление средств другим клиентам). Но такое положение дел не является обязательным, банки вправе устанавливать собственные правила и комиссии. На данный момент существуют разные способы переводов денежных средств, все они используются в определенной ситуации. Выбор способа зависит от разных факторов:

Card2card

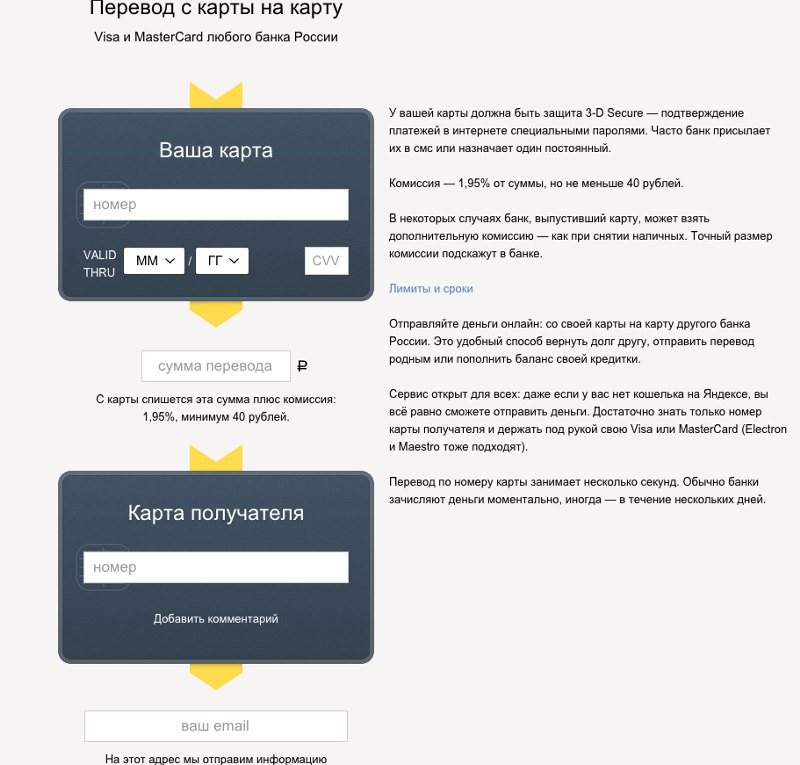

Переводы с карты на карту могут пригодиться не только тогда, когда вам требуется передать деньги другу, но и для управления собственными финансами. Например, поблизости есть только банкоматы Сбербанка, а вам очень хочется иметь карту определённого банка из-за интересных бонусных условий, кэшбэка или процента на остаток, но его банкоматы или офис далеко. Не будешь же каждый раз ездить на другой конец города, чтобы положить деньги на счёт. Для этого как раз и удобны переводы card2card.

Сейчас очень многие банки предоставляют сервис пополнения своих карт с карт других банков без комиссии и моментально — называют это стягиванием (список банков приведён в конце статьи).

Словарик:

Стягивание — пополнение банковской карты картой другого банка.

Выталкивание — перевод денег на другую карту.

Донор — карта, с которой стягивают деньги.

Когда это может быть полезно: допустим, вы получаете зарплату на карточку Сбербанка, что-то снимаете в банкомате для повседневных нужд, а часть стягиваете на карту-копилку — для этого подойдёт, например, карта «Польза» от Хоум Кредит Банка или расходно-пополняемый счёт в МКБ. И допустим, вы завели ещё одну-две карты с выгодным кэшбэком — вполне возможно, что они тоже умеют стягивать деньги с других карт. Тогда можно хранить деньги на карте-копилке, периодически пополняя карты для покупок: перед походом в магазин или прямо перед кассой — деньги прилетают моментально.

Важно помнить, что нельзя таким способом стягивать деньги с кредитных карт — за это вы получите комиссию, как за снятие наличных в банкомате, да ещё и выход за пределы льготного периода приведёт к начислению процентов!

Кроме того, есть банки, которые не любят, когда с их дебетовых карт стягивают деньги и «карают» за такие операции комиссией: МКБ, Русский Стандарт, Промсвязьбанк, Уралсиб, Мегафон, Яндекс Деньги, QIWI, СКБ.

Как это работает:

-

Нужно использовать функционал своего банка в мобильном приложении или на сайте банка.

-

Зайти в соответствующий раздел, ввести номер карты, с которой вы стягиваете деньги, срок её действия, CVV-код и сумму.

-

Банк карты-донора присылает СМС с кодом подтверждения операции (3-D Secure).

Не забывайте, что коды из СМС никому и никогда сообщать нельзя, так что подобные стягивания можно делать только в рамках собственных карт. Нельзя никому на рынке или, скажем, продавцу с «Авито» давать полные данные своей карты, чтобы тот стянул необходимую сумму.

Примечание: если подобных операций вы ещё ни разу не совершали, то при первом же стягивании с карты Сбербанка банк заблокирует такой перевод. Бояться не нужно, это стандартная практика автоматической системы безопасности. Нужно сразу позвонить в банк и подтвердить операцию, её разблокируют, и в дальнейшем такие блоки маловероятны.

Подтвердить операцию кодом. Всё! Деньги прилетели на карту и готовы для покупок.

Ещё один важный момент: если вы таким способом хотите пополнять кредитную карту, то нужно это делать заранее — лучше дней за 5 до окончания льготного периода, так как при подобных операциях деньги сразу видны на счёте, но именно проведутся и будут зачислены на счёт спустя 2–3 рабочих дня, так работают платёжные системы.

Карты банков, которые умеют бесплатно стягивать деньги, и лимиты разовые/дневные/месячные*:

● Авангард —75 тысяч ₽/300 тысяч ₽/1,5 миллиона ₽

● АТБ — 150 тысяч ₽ в месяц

● Альфа-Банк — 100 тысяч ₽/150 тысяч ₽/1,5 миллиона ₽

● Балтинвестбанк — 75 тысяч ₽/300 тысяч ₽ в месяц (первая цифра — разовый лимит)

● Билайн — 125 тысяч ₽/550 тысяч ₽ в месяц (от 3 тысяч ₽)

● ВТБ — 100 тысяч ₽ за раз, без ограничений по сроку

● Зенит — 300 тысяч ₽ в месяц

● Интерпрогрессбанк — 30 тысяч ₽ в месяц

● Кредит Европа Банк (Карта Плюсов) — 100 тысяч ₽/300 тысяч ₽/1 миллион ₽

● Кукуруза — 125 тысяч ₽/550 тысяч ₽ в месяц

● Локо-Банк — 75 тысяч ₽/150 тысяч ₽/600 тысяч ₽ (от 5 тысяч ₽)

● МИнБанк — 75 тысяч ₽/150 тысяч ₽/300 тысяч ₽

● МКБ — 100 тысяч ₽/150 тысяч ₽/1 миллион ₽

● МТС Банк — 150 тысяч ₽/1,5 миллиона ₽ в месяц или 50 операций

● Открытие; Смарт-карта — 140 тысяч ₽/300 тысяч ₽ в месяц

● Почта-Банк — 75 тысяч ₽/750 тысяч ₽ в месяц (от 3 тысяч ₽)

● Промсвязьбанк — 150 тысяч ₽ в месяц

● Райффайзен — 150 тысяч ₽/300 тысяч ₽/600 тысяч ₽

● Ренессанс-Кредит по новой дебетовой карте — 50 тысяч ₽ в месяц

● Рокетбанк — 100 тысяч ₽/600 тысяч ₽ в месяц (от 5 тысяч ₽)

● Росбанк — 100 тысяч ₽/600 тысяч ₽ в месяц

● РосЕвроБанк — 50 тысяч ₽/150 тысяч ₽/500 тысяч ₽

● Русский Стандарт Банк — 50 тысяч ₽/150 тысяч ₽/600 тысяч ₽

● Санкт-Петербург — 75 тысяч ₽/500 тысяч ₽ в месяц

● Связь-Банк — 155 тысяч ₽/300 тысяч ₽/800 тысяч ₽

● Совкомбанк — 75 тысяч ₽/500 тысяч ₽ в месяц, карта Халва — 600 тысяч ₽ в месяц

● Союз — 75 тысяч ₽/300 тысяч ₽/600 тысяч ₽ для карт VISA, 75 тысяч ₽/175 тысяч ₽ в месяц для MasterCard/МИР

● Тинькофф Банк — 75 тысяч ₽/500 тысяч ₽ в месяц для карт Mastercard, 300 тысяч ₽ за 4 дня для VISA

● TalkBank — через Telegram bot

● УБРиР — 50 тысяч ₽/300 тысяч ₽/600 тысяч ₽

● Хоум Кредит — 75 тысяч ₽/150 тысяч ₽/300 тысяч ₽ в месяц

● ЮниКредитБанк — 100 тысяч ₽/300 тысяч ₽/1,5 миллиона ₽

*Данные на 6 сентября 2019 года.

Изучить карты этих и других банков

Калькулятор Сравни.ру

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

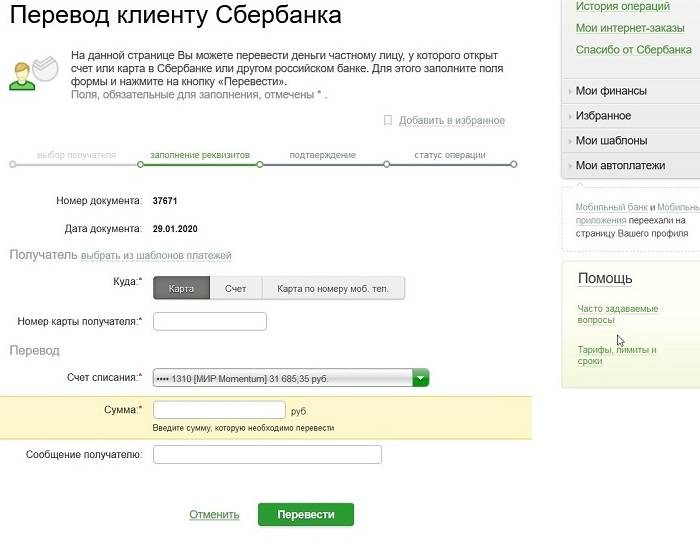

Действующие ограничения и лимиты

Через интернет-банк переводить можно:

- 1 млн руб. между счетами Сбербанка.

- 150 тыс., если платеж получит клиент другого финансового учреждения.

- 5000 $ для международных направлений.

- 15000 руб., если нужно перевести на электронный кошелек.

Это суточный лимит. Уже на следующий день разрешается переводить столько же. Дробить платежи не запрещается. Главное, чтобы за 24 часа не оформлялось более 100 заявок на перевод денежных средств.

Если используется мобильный банк, разрешено переводить до 8 тыс. в день, не совершая более 10 операций. С банкоматами ситуация сложнее. Здесь все решает тип карты. 101 тыс. перечисляют держатели карт:

- Visa Electron;

- Visa Electron Momentum;

- Visa Classic Momentum;

- Maestro Momentum;

- Maestro «Студенческая»;

- Maestro «Социальная».

Пользователи карт МИР, обычная Виза и Мастеркард отправляют до 201 тыс. руб. в сутки. Для карточек Gold, Platinum, Visa Infinite лимит увеличен до 301000 руб. При этом разрешено переводить до 10 млн руб., тогда как в предыдущих случаях не более 5 млн. Суточное количество транзакций – 100.

При использовании сторонних сервисов условия, комиссии, сроки, ограничения и лимиты узнавайте на сайтах и из пользовательских соглашений, принимаемых при оформлении заявки.

Сколько времени деньги идут с карты на карту?

Срочно перевести средства можно в Личном кабинете, банкомате, другим способом, если платеж предназначен для лица, имеющего карту в том же банке, что и отправитель. Обычно деньги зачисляют через 5-10 минут. Однако банкиры оставляют за собой право задерживать транзакцию до 3-5 дней в следующих случаях:

- Переводят в другую банковскую структуру.

- Счет для выплаты оформлен за пределами России.

- Имеет место техническая неполадка системы, связи.

- Сервер перегружен ввиду большого количества заявок.

- Наступили форс-мажорные обстоятельства.

Сторонними компаниями-посредниками изначально установлен срок в одни сутки минимум. Зачастую перевести быстро не получается и приходится ждать от 2 до 5 дней (а то и неделю), если работа сайта не отлажена должным образом.

Что делать, если средства так и не были зачислены на баланс?

В подобных ситуациях гражданин, который перевел деньги, должен связаться с менеджерами своего банка и уточнить статус платежа. Для этого звонят по телефону горячей линии, отправляют электронное письмо, задают вопросы в режиме онлайн или получают информацию при личном общении с клерками в офисе. Если в ответ сообщают, что средства перечислены на карту адресата, последний посещает Сбербанк и задает те же вопросы.

Перед обращением с претензиями необходимо проверить правильность заполнения реквизитов и статус транзакции. Это можно сделать в Личном кабинете в истории платежей.